perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

i

ESTIMASI PARAMETER PADA MODEL DATA PANEL DINAMIK MENGGUNAKAN ARELLANO-BOND

GMM (GENERALIZED METHOD OF MOMENTS)

oleh

HAYU SUSILOWATI M0106041

SKRIPSI

ditulis dan diajukan untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Sains Matematika

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SEBELAS MARET

SURAKARTA 2011

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

iii MOTO

“ sesungguhnya bersama kesulitan ada kemudahan” (QS. Al-Insyirah: 6)

“Mawar takkan sempurna tanpa duri Mentari takkan sempurna tanpa cahaya Kebahagiaan takkan sempurna tanpa kesengsaraan

Manusiapun takkan sempurna tanpa cinta demikian juga dengan

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

iv

PERSEMBAHAN

Karya ini penulis persembahkan untuk:

Ibu dan Bapak tercinta atas doa, kasih sayang, dan pengorbanan yang telah diberikan.

Mas Whi tersayang yang selalu memberikan motivasi, kasih sayang dan perhatian. Mbak Ati, Mas Yanto, dan keponakan-keponakan tersayang atas doa dan semangat

yang telah diberikan.

Sahabatku Ella, Linda, Tya, Dyah, Astri, Ayuk, Dukut, Iwan, Wiwit, Ardi, Anank, yang telah memberikan makna indahnya sebuah persahabatan.

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

v ABSTRAK

Hayu Susilowati, 2011. ESTIMASI PARAMETER PADA MODEL DATA

PANEL DINAMIK MENGGUNAKAN ARELLANO-BOND GMM

(GENERALIZED METHOD OF MOMENTS). Fakultas Matematika dan Ilmu Pengetahuan Alam, Universitas Sebelas Maret.

Banyak perilaku ekonomi mempunyai hubungan dinamik, misalnya permintaan dinamik pada gas alam, permintaan dinamik pada bensin, dan listrik rumah tangga. Analisis data panel untuk persoalan tersebut menggunakan model data panel dinamik. Salah satu estimator pada model data panel dinamik yaitu Arellano-Bond GMM (Generalized Method of Moments). Estimator Arellano-Arellano-Bond GMM

sesuai untuk ukuran data yang besar yaitu dengan periode waktu (T) kecil dan jumlah

individu (n) besar, selain itu juga dapat menghilangkan efek individu karena adanya

operasi pembedaan pertama dalam estimasinya. Tujuan dari penelitian ini adalah untuk menentukan estimasi parameter pada model data panel dinamik menggunakan Arellano-Bond GMM dan menerapkannya pada indeks harga saham dengan variabel

dependen Volume saham dan variabel independennya Open, High, Low, dan Close.

Berdasarkan hasil penelitian diperoleh kesimpulan bahwa model data panel dinamik

pada harga saham yaitu Volumei,t = – 0.1223409 Volumei,t-1 – 195593.2 Openi,t +

452977.2 Highi,t+ 86794.41 Lowi,t – 269414.9 Closei,t .

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

vi ABSTRACT

KATA PENGANTAR

Alhamdulillahi Rabbil’alamin. Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan nikmat, rahmat, dan hidayahNya sehingga penulis dapat menyelesaikan skripsi ini. Penulis juga tidak lupa mengucapkan terima kasih kepada beberapa pihak yang telah banyak memberikan masukan untuk perbaikan penulisan skripsi ini, khususnya kepada

1. Irwan Susanto, DEA. dan Dra. Diari Indriati, M.Si. selaku Pembimbing I dan

Pembimbing II yang telah memberikan bimbingan, nasehat, kritik dan saran selama penyusunan skripsi ini.

2. Seluruh rekan-rekan Matematika angkatan 2006 atas dukungan dan doa yang

telah diberikan.

3. Serta semua pihak yang terkait yang telah memberikan dorongan dan bantuan

sehingga dapat tersusunnya skripsi ini.

Selanjutnya, semoga skripsi ini dapat bermanfaat bagi pihak yang membutuhkan.

Surakarta, Mei 2011

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

vii DAFTAR ISI JUDUL ………. i PENGESAHAN ……….. ii MOTO ……...………... iii PERSEMBAHAN………... iv ABSTRAK……….. v ABSTRACT…….……… viKATA PENGANTAR ………. vii

DAFTAR ISI ……… viii

DAFTAR TABEL ……… x

DAFTAR NOTASI ……….. xi

BAB I PENDAHULUAN ………. 1

1.1. Latar Belakang Masalah ………. 1

1.2. Perumusan Masalah ……… 3

1.3. Batasan Masalah ………. 3

1.4.Tujuan Penelitian……….. 3

1.5. Manfaat Penelitian………... 3

BAB II LANDASAN TEORI ……… 4

2.1. Tinjauan Pustaka ………. 4

2.1.1. Matriks……….….………... 4

2.1.2. Konsep dasar metode momen………..………..… 5

2.1.3. Sifat-sifat estimator….………...………. 5

2.1.4. Regresi linear………...………... 6

2.1.5. Data panel…..………... 7

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

viii

2.1.7. Konsep instrumen………... 12

2.1.8. Uji signifikansi model………... 13

2.1.9. Uji sargan……… 13

2.2. Kerangka Pemikiran ……….. 14

BAB III METODE PENELITIAN ………. 15

BAB IV PEMBAHASAN ………..… 16

4.1 Model Data Panel Dinamik……….…………..….. 4.1.1. Konsep GMM………...……. 4.1.2. Arellano-Bond GMM………. 4.2. Contoh Penerapan……….. ………...………. 4.2.1. Deskripsi data………. 4.2.2. Hasil estimasi model……….. 4.2.3. Pemilihan model ……….... 16 16 18 19 19 21 24 BAB V PENUTUP ………. 25 5.1. Kesimpulan ………. 25 5.2. Saran ………... 25 DAFTAR PUSTAKA ……….. 26 LAMPIRAN ………. 27

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

ix DAFTAR TABEL 2.1. 2.2. 4.1. 4.2. 4.3.Kerangka Umum Data Panel Satu Variabel Independen ………

Kerangka Umum Data Panel k Variabel Independen …..……...

Deskripsi Data Panel……… Hasil Estimasi Arelano-Bond GMM Tahap Pertama Satu Lag……….. Hasil Estimasi Arelano-Bond GMM Tahap Kedua Satu Lag…………

8 9 20 22 23

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

x

DAFTAR NOTASI

)ŋ. : variabel independen pengamatan individu ke-i dan periode ke-t

ŋ. ŋ,. ǘ i t ŋ. Ω J Z V W

: variabel dependen pengamatan individu ke-i dan periode ke-t

: lag value variabel dependen pengamatan individu ke-i dan periode ke-t-1

: efek individu ke- i

: efek waktu ke- t

: komponen error pengamatan individu ke-i dan periode ke-t

: parameter yand tidak diketahui

: ruang parameter berupa himpunan dari semua kemungkinan nilai parameter yang memenuhi asumsi

: parameter dari lag value variabel dependen

: parameter dari variable independen : variabel instrument

: matriks kovarian : variansi

: statistik uji sargan : matriks instrument

i t

: indeks dari individu : indeks dari waktu

FT

: variansi error

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

1

BAB I

PENDAHULUAN

1.1

Latar Belakang Masalah

Statistika adalah alat untuk mengambil keputusan. Keputusan yang

diambil adalah untuk menjawab karakteristik populasi menggunakan sampel,

menjawab distribusi variabel random populasi menggunakan estimasi distribusi

yang sesuai berdasarkan dari sampel yang digunakan, serta menjawab parameter

populasi menggunakan statistik sampel.

Keputusan yang diambil tidak terlepas dari data. Data yang diperoleh

berdasarkan skala pengukuran, hasil pengukuran, dan kuantitatif pengukuran.

Skala pengukuran dapat dikategorikan menjadi empat skala yaitu nominal,

ordinal, interval, dan rasio. Berdasarkan hasil pengukuran dapat dibagi menjadi

data kualitatif dan data kuantitatif. Untuk jenis kuantitatif pengukuran terdiri dari

data diskrit dan data kontinu. Berdasarkan waktu pengumpulannya data dapat

dibagi menjadi tiga yaitu data time series (runtun waktu), data cross section (lintas

bagian), dan data panel. Data runtun waktu yaitu data yang dikumpulkan menurut

urutan waktu, data

cross section

yaitu data yang dikumpulkan pada waktu

tertentu untuk sejumlah variabel pada sejumlah objek tertentu, dan data panel

yaitu data yang menggabungkan data

time series dan data

cross section

(Purwanto, 2006).

Data panel biasa disebut data longitudinal atau

data runtun waktu

silang

(cross sectional time series) dimana banyak kasus (orang, perusahaan,

negara, dan lain-lain) diamati pada dua periode waktu atau lebih yang

diindikasikan dengan penggunaan data time series.

Data panel

dapat menjelaskan

dua macam informasi yaitu informasi

cross-section pada perbedaan antar subjek,

dan informasi

time series yang merefleksikan perubahan pada subjek waktu.

Ketika kedua informasi tersebut tersedia maka

analisis data panel dapat

digunakan. Data panel sering digunakan dengan tujuan untuk meningkatkan

jumlah obervasi (sampel) dan juga untuk mengetahui variasi antar unit yang

berbeda menurut ruang dan variasi yang muncul menurut waktu.

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

2

Data panel akhir-akhir ini lebih dikenal dalam menentukan estimasi

model data panel dinamik dalam ekonometrika. Kelebihan data panel dibanding

data

cross section

yaitu dapat digunakan untuk menentukan estimasi model

dinamik dari observasi pada suatu titik dalam waktu yang jarang didapat dari

suatu survei

cross section, untuk memberikan informasi yang cukup tentang

periode waktu dari hubungan dinamik yang akan diteliti. Kelebihan data panel

dibanding data time series yaitu digunakan untuk mengamati heterogenitas dalam

dinamika penyesuaian antara individu atau perusahaan yang berbeda

(Bond,

2002).

Banyak perilaku ekonomi mempunyai hubungan dinamik (dinamis),

misalnya permintaan dinamis pada gas alam pada berbagai negara, permintaan

dinamis pada bensin di berbagai wilayah, kebutuhan listrik pada beberapa rumah

tangga, dan persamaan dinamis gaji pada beberapa orang. Analisis data panel

untuk persoalan tersebut menggunakan model data panel dinamik. Data panel

dinamik dapat dibagi menjadi dua, yaitu data panel dinamik efek tetap dan data

panel dinamik efek random. Data panel dinamik efek tetap apabila lag

value

variabel dependen tidak berkorelasi dengan komponen error, sedangkan dalam

data panel dinamik efek random lag

value variabel dependen berkorelasi dengan

komponen error.

Dalam model data panel dinamik, ada banyak estimator untuk

mengestimasi parameter pada model diantaranya yaitu

Ordinary Least Squares

(OLS),

Maximum Likelihood,

dan GMM

(Generalized Method of Moments).

Dalam penelitian Muslim (2007), digunakan estimasi Maximum Likelihood untuk

mengestimasi model data panel dinamik efek tetap. Dalam tulisan ini peneliti

memfokuskan pada salah satu estimator pada model data panel dinamik yaitu

Arellano-Bond

GMM dan menerapkannya pada indeks harga saham dengan

variabel dependennya yaitu

Volume saham, sedangkan variabel independennya

yaitu Open, High, Low, dan Close.

Estimator Arellano-Bond

GMM sesuai untuk ukuran data yang besar

yaitu dengan periode waktu

T kecil dan jumlah individu n besar, selain itu juga

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

3

dapat menghilangkan efek individu karena adanya operasi pembedaan pertama

dalam estimasinya.

1.2

Rumusan Masalah

Berdasarkan uraian dalam latar belakang masalah, dapat dirumuskan

permasalahan sebagai berikut.

1.

Bagaimana menentukan estimasi parameter pada model data panel dinamik

menggunakan Arellano-Bond GMM.

2.

Bagaimana menerapkan model data panel dinamik dalam kasus ekonometrika

yaitu pada indeks harga saham menggunakan estimator Arellano-Bond GMM.

1.3

Batasan Masalah

Untuk membatasi permasalahan agar tidak meluas, penelitian ini hanya

difokuskan pada estimasi parameter model data panel dinamik dengan

menggunakan Arellano-Bond pembedaan GMM.

1.4

Tujuan Penelitian

Berdasarkan perumusan masalah, maka tujuan dari penulisan ini adalah

sebagai berikut.

1.

Mengetahui bagaimana menentukan estimasi parameter pada model data panel

dinamik menggunakan Arellano-Bond GMM.

2.

Mengetahui bagaimana penerapan model data panel dinamik dalam kasus

ekonometrika yaitu pada indeks harga saham menggunakan estimator

Arellano-Bond GMM.

1.5

Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah dapat memberikan

pemahaman lebih dalam tentang model data panel khususnya model data panel

dinamik dan bagaimana menentukan estimasi parameter modelnya menggunakan

Arellano-Bond GMM.

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

4

BAB II

LANDASAN TEORI

2.1

Tinjauan Pustaka

Dalam bagian ini akan diuraikan beberapa teori yang berhubungan

dengan permasalahan yang dibicarakan. Dasar teori tersebut mencakup tentang

penjelasan definisi serta teorema yang berhubungan dengan topik yang dibahas

diantaranya yaitu definisi matriks, konsep dasar metode moment, sifat-sifat

estimator, regresi linear, data panel, model data panel dinamik, konsep instrumen,

uji signifikansi model, dan uji sargan.

2.1.1

Matriks

Definisi 2.1. Matriks (Anton, 1987: 22)

Sebuah matriks adalah susunan segi

empat siku-siku dari bilangan-bilangan. Suatu matriks A berukuran m× n adalah

susunan mn bilangan real di dalam tanda kurung siku dan disusun dalam m baris

dan n kolom sebagai berikut:

A =

o

ǘǘo

ǘ. o

ǘo

ǘo

. o

.

.

.

.

o

ǘo

. o

Definisi 2.2. Transpose Matriks (Anton, 1987: 27) Jika

A = [aij] =

o

ǘǘo

ǘ. o

ǘo

ǘo

. o

.

.

.

.

o

ǘo

. o

adalah matriks berukuran m × n maka

A’= A

T= [aij

T] =

o

ǘǘo

ǘ. o

ǘo

ǘo

. o

.

.

.

.

o

ǘo

. o

dimana aij

T= aji , 1 ≤ i ≤ m, 1 ≤ j ≤ n.

Definisi 2.3. Invers Matriks (Anton, 1987: 34) Jika terdapat matriks A yang

berukuran n × n dan matriks B yang berukuran n × n sedemikian sehingga AB =

BA = I , dimana I adalah matriks identitas maka matriks B disebut invers A.

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

5

2.1.2

Konsep dasar metode momen

Menurut Bain dan Engelhardt (1991: 291) misalkan

X

1,

X

2, …,

X

nmerupakan sampel random dari suatu populasi, prinsip dari metode momen adalah

menyamakan momen ke

j dari populasi, yaitu

ǘ, . . ,

=

9

, dengan

momen ke j dari sampel yaitu

=

∑

ŋ ǘ9

ŋdimana j= 1,2,...,k. Estimator untuk parameter

qdiperoleh dengan menyelesaikan

sistem persamaan

9 =

∑

ŋ ǘ9

ŋdimana j= 1,2,...,k dan akan dinotasikan dengan

q~.

2.1.3

Sifat-sifat estimator

Sifat-sifat estimator yang baik diantaranya yaitu,

1.

Tak Bias (Bain dan Engelhardt, 1991: 302)

Definisi 2.4. Sebuah estimator T dikatakan estimator tak bias untuk

t (q ) jika

E(T)= t (q )

untuk semua

q

Î

W. Jika tidak demikian maka T dikatakan estimator bias

untuk t (q ).

Definisi 2.5. Jika T adalah estimator untuk

t(q ), maka bias dari T

didefinisikan sebagai

b(T) = E(T)- t (q )

dan mean squared error (MSE) dari T didefinisikan sebagai

MSE(T) = E[T-t (q )]

2Teorema 2.1. Jika T adalah estimator untuk

t (q ), maka

MSE(T)=Var(T)+[b(T)]

22.

Konsisten (Bain dan Engelhardt, 1991: 311)

Definisi 2.6. Barisan estimator {T

n} untuk

t(

q) dikatakan konsisten (simpel

konsisten) jika untuk setiap

e> 0

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

6

1

)

|

)

(

(|

lim

n®¥P

T

n-

t

q

<

e

=

untuk setiap

qÎW.

Ini berarti bahwa barisan estimator {Tn} untuk

t(

q) dikatakan konsisten bila

T

nkonvergen stokastik ke

t(

q) untuk n mendekati tak hingga.

Definisi 2.7. Barisan estimator {T

n} untuk t (q ) dikatakan MSE konsisten jika0

)]

(

[

lim

n®¥E

T

n-

t

q

2=

untuk setiap q Î W.

3.

Asimtotik tak bias

Definisi 2.8. (Bain dan Engelhardt, 1991: 312) Barisan estimator {T

n} untukt(q ) dikatakan asimtotik tak bias jika

)

(

)

(

lim

n®¥E

T

n=

t

q

untuk setiap q Î W.

2.1.4

Regresi linear

Analisis regresi merupakan suatu analisis yang menggambarkan

hubungan atau model antara dua variabel atau lebih. Pada analisis regresi dikenal

dua jenis variabel yaitu variabel dependen atau variabel tak bebas yaitu variabel

yang dipengaruhi oleh variabel lainnya, dan dinotasikan dengan

Y dan variabel

independen atau variabel bebas yaitu variabel yang tidak dipengaruhi oleh

variabel lainnya, dan dinotasikan dengan

X. Berdasarkan banyaknya variabel

independen regresi linear dibagi menjadi dua macam yaitu regresi linear

sederhana dan regresi linear berganda. Regresi linear sederhana adalah model

regresi dengan satu variabel independen, sedangkan regresi linear berganda adalah

model regresi dengan variabel independen lebih dari satu.

Menurut

Montgomery dan Peck

(1992: 7), regresi linear sederhana dapat

dimodelkan

Y

i=

J

+

J

ǘX

i+

(2-1)

dimana,

Yi

: variabel dependen pada observasi ke- i

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

7

X

i: variabel independen pada observasi ke- i

: komponen error

dengan

= 0

, Var

=

, dan

~ (0, )

.

Menurut

Montgomery dan Peck

(1992: 118), regresi linear berganda

dengan k variabel independen dapat dimodelkan

Y

i=

J

+

J

ǘX

i1+

J

X

i2+ . . . .+

J

X

ik+

ŋ(2-2)

Regresi linear apabila dituliskan dalam notasi matriks menjadi,

Y= X

J

+

dimana Y=

ǘ.

.

, X =

1 9

ǘǘ. . 9

ǘ1 9

ǘ. . 9

.

.

. .

.

.

.

. .

.

1 9

ǘ. . 9

,

J

=

J

J

ǘ.

.

J

, dan

=

ǘ.

.

.

2.1.5

Data panel

Data panel adalah data yang menggabungkan data

time series

dan data

cross section. Baltagi (2005: 4) mengemukakan bahwa data panel memiliki

beberapa keuntungan dan kerugian, keuntungan dari data panel yaitu

a.

dengan mengkombinasikan data time series dan data cross section, data panel

memberikan data yang lebih informatif, lebih variatif, dan mengurangi

kolinearitas antar variabel,

b.

dengan mempelajari bentuk

cross section yang berulang-ulang, data panel

dapat digunakan untuk mempelajari dinamika perubahan,

c.

data panel dapat mengidentifikasi dan mengukur pengaruh yang tidak dapat

dideteksi dalam data time series dan data cross section,

d.

dapat disusun dan menguji model perilaku yang lebih dalam dibanding

dengan data time series dan data cross section,

e.

dapat dikumpulkan dalam unit-unit mikro, misalnya individu, perusahaan dan

rumah tangga.

Disamping memiliki keuntungan data panel juga memiliki kelemahan,

adapun kelemahan data panel yaitu

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

8

a.

masalah desain dan pengumpulan data,

b.

kesalahan pengukuran,

c.

dimensi time series yang singkat,

d.

cross section yang saling berhubungan.

Green (2003: 285) mengemukakan bahwa data panel secara umum dapat

dimodelkan

yit =

J

xit +

ŋ+

t + u(2-3)

dimana,

y

it: variabel dependen pengamatan individu ke-i dan periode ke-t

x

it: variabel independen pengamatan individu ke-i dan periode ke-t

ŋ

: efek individu

t

: efek waktu

u

: komponen error

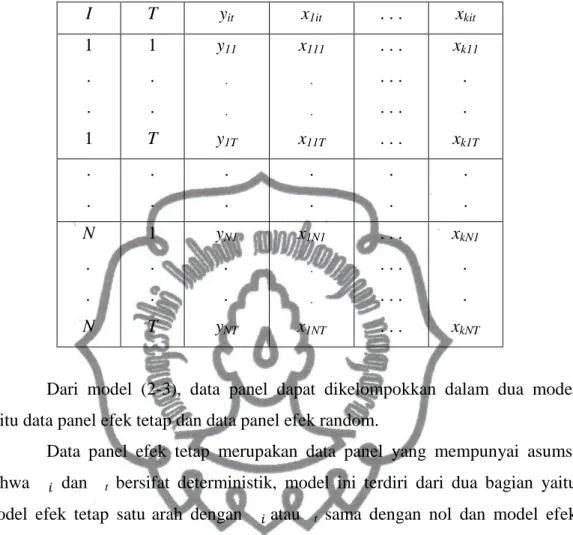

Kerangka umum data panel untuk satu variabel independen ditunjukkan

pada Tabel 2.1. Indeks i menunjukkan individu dari data cross section dan indeks

t menunjukkan waktu dari data time series.

Tabel 2.1. Kerangka Umum Data Panel Satu Variabel Independen

I

T

yit

xit

1

.

.

1

1

.

.

T

y

11 . .y1T

x

11 . .x1T

.

.

.

.

.

.

.

.

N

.

.

N

1

.

.

T

yN1

.

.

yNT

xN1

. .xNT

Kerangka umum data panel untuk lebih dari satu variabel independen

ditunjukkan pada Tabel 2.2. Indeks

i menunjukkan individu dari data

cross

section dan indeks t menunjukkan waktu dari data time series.

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

9

Tabel 2.2. Kerangka Umum Data Panel k Variabel Independen

I

T

y

itx

1it. . .

x

kit1

.

.

1

1

.

.

T

y11

. .y

1Tx111

. .x

11T. . .

. . .

. . .

. . .

xk11

.

.

x

k1T.

.

.

.

.

.

.

.

.

.

.

.

N

.

.

N

1

.

.

T

yN1

.

.

yNT

x1N1

. .x1NT

. . .

. . .

. . .

. . .

xkN1

.

.

xkNT

Dari model (2-3), data panel dapat dikelompokkan dalam dua model

yaitu data panel efek tetap dan data panel efek random.

Data panel efek tetap merupakan data panel yang mempunyai asumsi

bahwa

ŋdan

t bersifat deterministik, model ini terdiri dari dua bagian yaitumodel efek tetap satu

arah dengan

ŋatau

t sama dengan nol danmodel efek

tetap dua

arah dengan

ŋdan

t tidak sama dengan nol.Data panel efek random merupakan data panel yang mempunyai asumsi

bahwa

ŋberdistribusi independen identik dengan mean nol dan variansi

serta

tberdistribusi independen identik dengan mean nol dan variansi

, model ini

terdiri dari dua bagian yaitu model efek random satu

arah dengan

ŋatau

tsama

dengan nol dan model efek random dua

arah dengan

ŋdan

t tidak sama dengannol

.

2.1.6

Model data panel dinamik

Menurut Hsiao (2003: 69), model data panel dinamik adalah suatu model

yang terdapat hubungan dinamik, ditandai dengan adanya lag variabel dependen

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

10

diantara variabel independennya. Menurut Behr (2003), model data panel dinamik

dinyatakan dengan persamaan (2-4)

ŋ,.

=

ŋ,. ǘ+ J)

ŋ,.+

ŋ+

ŋ,.(2-4)

dengan,

ŋ,.

: pengamatan variabel dependen unit ke-i pada periode ke-t

ŋ,. ǘ

: lag value dari variabel dependen

)′

ŋ,.: vektor baris variabel independen dengan dimensi k unit ke-i pada periode

ke-t dengan k adalah banyaknya variabel independen

ŋ

: efek individu

ŋ,.: komponen error

dimana dan

J

merupakan parameter yang tidak diketahui, i = 1, 2, 3, . . . ,

n

adalah indeks dari individu, t = 1, 2, 3, . . . , T adalah indeks dari waktu dengan

ŋ,.

~

0,

dan

| | < 1

.

Secara umum model persamaan data panel dinamik dengan efek individu

apabila diubah ke dalam bentuk matrik yaitu

y = y

-1+ x

J

+ D +

dimana

=

ǘ..

.

,

ŋ=

ŋǘ ŋ..

.

ŋ,

) =

)

ǘ)

..

.

)

,

)

ŋ=

)′

ŋǘ)′

ŋ..

.

)′

ŋ=

Ä

=

1

1

..

.

1

dengan dimensi T dan

=

ǘ

..

.

Model data panel dinamik dibagi dalam dua macam yaitu model data

panel dinamik efek tetap dan model data panel dinamik efek random.

Menurut Behr (2003), bentuk persamaan model data panel dinamik efek

tetap dengan parameter dan

J

dinyatakan dengan persamaan (2-5)

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

11

ŋ,.

=

ŋ,. ǘ+ J)

ŋ,.+

ŋ+

ŋ,.(2-5)

dimana dan

J

merupakan parameter yang tidak diketahui, i

= 1, 2, . . . . ,

n

adalah indeks dari individu, dan t = 1, 2, . . . . , T adalah indeks dari waktu dengan

ŋ,.

~

0,

dan

| | < 1.

Model data panel dinamik efek tetap memiliki

asumsi:

1.

komponen error tidak berkorelasi dengan variabel independen: E(

)

ŋ,. ŋ,.) = 0

,

2.

variabel independen berkorelasi dengan efek individu: E

()

ŋ,. ŋ) ≠

0,

3.

komponen error (i.i.d) tidak berkorelasi dengan lag variabel dependen:

E(

ŋ,. ǘ ŋ,.) = 0

.

Menurut Hsiao (2003: 75), bentuk persamaan model data panel dinamik

efek random dinyatakan dengan persamaan (2-6)

ŋ,.

=

ŋ,. ǘ+ J)

ŋ,.+

ŋ,.(2-6)

dimana

ŋ,.=

ŋ+

ŋ,., dan

J

merupakan parameter yang tidak diketahui, i =

1, 2, . . . ,

n adalah indeks dari individu dan t = 1, 2, . . . . , T adalah indeks dari

waktu dengan

ŋ,.~

0, dan | | < 1.

Model data panel dinamik efek

random memiliki asumsi:

1.

ŋ=

ƕano a = ƕ

0 t ktn o

oa

2.

(

ŋ.) = ƕano a = ƕ, k =

0 t ktn o

oa

3.

variabel independen tidak berkorelasi dengan efek individu: E

)

ŋ,. ŋ= 0

,

4.

komponen error tidak berkorelasi dengan efek individu: E

ŋ ŋ,.= 0

,

5.

komponen error berkorelasi dengan lag variabel dependen: E(

ŋ,. ǘ ŋ,.) ≠ 0

.

2.1.7

Konsep instrumen

Menurut Behr (2003), metode instrumen merupakan salah satu cara yang

mungkin untuk menghindari hasil yang bias karena adanya korelasi antara

variabel independen

X dengan komponen error ( ). Ide dasar instrumen yaitu

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

12

mencari sebuah variabel

Z yang berkorelasi tinggi dengan variabel X

tetapi tidak

berkorelasi (orthogonal) dengan komponen error ( ). Variabel

Z digunakan

sebagai variabel independen baru.

Masalah korelasi antara variabel X yang diamati dengan komponen error

( ) ditunjukkan pada persamaan (2-7).

p lim

ǘ9′ ≠ 0

(2-7)

Pada bentuk regresi linear

y

=

J

X

+ dengan Var ( ) =

, masalah bias dapat

dihindari dengan menggunakan instrumen

Z yang berkorelasi dengan variabel

X

dan orthogonal terhadap komponen error ( ) ditunjukkan pada persamaan (2-8)

dan (2-9).

p lim

ǘƦ′9 = Σ ≠ 0

(2-8)

p lim

ǘƦ′ = 0

(2-9)

Mengalikan model regresi

y

=

J

X

+ dengan

Z’

didapatkan persamaan (2-10)

dan (2-11).

Z’y =

Ʀ′

X

J

+

Ʀ′

(2-10)

var(

Ʀ′ )

= Z’ var(

)

Z =

Ʀ′Ʀ

(2-11)

Dari persamaan (2-10) diperoleh estimator Ordinary Least Squares (OLS)

J = (Ʀ 9)′Ʀ′9

ǘ(Ʀ 9)′Ʀ′

Ide

Generalized Least Squares

(GLS) yaitu estimator

Ordinary Least Squares

(OLS) dengan menambahkan pembobot V

-1ke dalam estimasinya. Menggunakan

estimator

Generalized Least Squares

(GLS) dengan

V

-1= (Z’Z)

-1diperoleh

estimator variabel instrumen (2-12) dan (2-13).

2

= (Ʀ 9)′

ǘƦ′9

ǘ(Ʀ 9)′

ǘƦ′

=

(9′Ʀ(Ʀ′Ʀ)

ǘƦ′9

ǘ9′Ʀ(Ʀ′Ʀ)

ǘƦ′

(2-12)

2

= 9′ 9

ǘ9′

dengan P = Z(Z’Z)

-1Z’

(2-13)

Menyisipkan y =

X

J

+ pada persamaan (2-13) menghasilkan persamaan (2-14).

2

= 9′ 9

ǘ9 (

X

J

+

)

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

13

2

=

(9′Ʀ(Ʀ′Ʀ)

ǘƦ′9

ǘ9′Ʀ(Ʀ′Ʀ)

ǘƦ′

X

J

+

(9′Ʀ(Ʀ′Ʀ)

ǘƦ′9

ǘ9′Ʀ(Ʀ′Ʀ)

ǘƦ′

=

J +

ǘ9 Ʀ(Ʀ Ʀ)

ǘƦ′9

ǘ ǘ9 Ʀ(Ʀ Ʀ)

ǘƦ′

(2-14)

Dari persamaan (2-14) diambil batas probabilitas yang menunjukkan estimator

yang tidak bias,

p lim

2=

J +

lim

ǘ9 Ʀ(Ʀ Ʀ)

ǘƦ′9

ǘ ǘ9 Ʀ(Ʀ Ʀ)

ǘƦ′

p lim

2=

J +

Σ Σ

ǘΣ

ǘΣ Σ

ǘΣ

=

J

Dimana

Σ = 0,

jadi jelas bahwa ide instrumen adalah tidak adanya korelasi

antara

Ʀ

dan .

2.1.8

Uji signifikansi model

Uji

Wald merupakan uji signifikansi bersama dari variabel independen

yang berdistribusi asimtotik

dimana

k

merupakan banyaknya parameter yang

akan diestimasi. Uji

Wald bertujuan untuk mengetahui ada tidaknya hubungan

dalam model (Arellano dan Bond, 1991) dengan H

0:

(J) = 0

, maka statistik

ujinya yaitu,

ǖo d=

(J)′( ′ )

− 1(J)

(2-15)dan

=

(J)

.Daerah penolakan H

0yaitu apabila nilai

Wald lebih besar

dibandingkan nilai

.

2.1.9

Uji sargan

Uji sargan digunakan untuk mengetahui validitas penggunaan variabel

instumen yang jumlahnya melebihi jumlah parameter yang diestimasi (kondisi

overidentifying restrictions). Dengan hipotesis nol kondisi

overidentifying

restrictions

dalam estimasi model valid. Menurut Arellano dan Bond (1991) uji

sargan dihitung,

= ̂ ǖ ∑ŋ ǘǖŋ ŋ̂ ŋ̂ ǖŋ ǖ ̂ ~ ( ) (2-16)

Dimana

p merupakan banyaknya kolom

W, K

yaitu banyaknya variabel

independen, dan

̂

menyatakan residual dari estimasi model.

W

merupakan

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

14

matriks yang terdiri atas variabel instrumen yang terbentuk. Statistik uji

s

berdistribusi asimtotik

dengan derajat bebas banyaknya kolom

W

dikurangi

banyaknya variabel independen. Daerah penolakan H

0yaitu apabila nilai s

lebih

besar dibandingkan nilai

( ).

2.2

Kerangka Pemikiran

Mengacu pada tinjauan pustaka dapat disusun suatu kerangka pemikiran

yang mendasari penulisan skripsi ini. Dalam kasus ekonometrika sering dijumpai

adanya model data panel. Apabila terdapat hubungan dinamik dalam model data

panel maka digunakan model data panel dinamik. Hubungan dinamik dalam data

panel ditunjukkan dengan adanya hubungan antara variabel dependen dengan lag

value-nya. Ada banyak estimator untuk mengestimasi parameter pada model data

panel dinamik, salah satunya yaitu estimator Arellano-Bond

GMM. Estimator

Arellano-Bond GMM sesuai untuk ukuran data yang besar yaitu dengan periode

waktu

T kecil dan jumlah individu

n besar, selain itu juga dapat menghilangkan

efek individu karena adanya operasi pembedaan pertama dalam estimasinya.

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

15

BAB III

METODE PENELITIAN

Pada penelitian ini, metode yang digunakan adalah studi literatur dan

penerapan kasus, dengan pengumpulan bahan melalui buku-buku referensi dan

karya ilmiah yang meliputi hasil-hasil penelitian dan jurnal. Dengan metode

tersebut, penulis dapat menjelaskan mengenai estimasi parameter pada model data

panel dinamik dengan menggunakan estimator Arellano-Bond

GMM. Adapun

langkah penelitian adalah sebagai berikut:

1.

Menentukan estimasi parameter dalam model data panel dinamik dengan

menggunakan Arellano-Bond GMM.

a.

Menentukan matriks instrumen

ǖŋyang diperoleh dengan melakukan

pembedaan pertama.

b.

Menentukan matriks kovarian V

yang digunakan dalam estimator

Arellano-Bond GMM tahap pertama.

c.

Mengestimasi matriks kovarian

yang diperoleh dari residu estimasi

Arellano-Bond GMM tahap pertama kemudian digunakan digunakan dalam

estimator Arellano-Bond GMM tahap kedua.

2.

Mengaplikasikan model data panel dinamik pada indeks harga saham di

beberapa perusahaan di Indonesia dengan menggunakan bantuan

software

STATA 10.

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

16

BAB IV

PEMBAHASAN

Pada pembahasan ini akan dibicarakan dua permasalahan pokok yaitu

estimasi parameter model data panel dinamik menggunakan Arellano-Bond GMM

dan contoh penerapannya pada indeks harga saham beberapa perusahaan di

Indonesia.

4.1

Model Data Panel Dinamik

Menurut Hsiao (2003: 69), model data panel dinamik adalah suatu model

yang terdapat hubungan dinamik, ditandai dengan adanya lag variabel dependen

diantara variabel independennya. Menurut Menurut Behr (2003), model data

panel dinamik dapat dinyatakan pada persamaan (4-1)

ŋ,.

=

ŋ,. ǘ+ J)

ŋ,.+

ŋ+

ŋ,.(4-1)

dengan

ŋ,.

: pengamatan variabel dependen unit ke-i pada periode ke-t

ŋ,. ǘ

: lag value dari variabel dependen

)′

ŋ.: vektor baris variabel independen dengan dimensi k unit ke-i pada periode

ke-t dengan k adalah banyaknya variabel independen

ŋ

: efek individu

ŋ,.: komponen error

dimana dan

J

merupakan parameter yang tidak diketahui,

i = 1, 2, . . . . ,

n

adalah indeks dari individu dan t = 1, 2, . . . . , T adalah indeks dari waktu dengan

ŋ,.

~

0,

dan

| | < 1

.

4.1.1

Konsep GMM

Selama beberapa periode terakhir, GMM menjadi lebih populer. Menurut

Behr (2003), konsep dasar GMM terkadang merupakan sebuah alternatif

sederhana yaitu ketika turunan fungsi

Maximum Likelihood

sulit ditentukan. Inti

dari estimasi GMM adalah menggunakan kondisi ortogonalitas. Secara umum

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

17

GMM sesuai untuk ukuran data yang besar, sehingga ketika digunakan untuk

observasi data yang kecil seringkali tidak lebih efisien dibanding metode lain.

Menurut Wawro (2002), untuk menentukan ide bagaimana GMM bekerja

berdasarkan regresi cross section ada pada persamaan (4-2)

ŋ

= )

ŋJ +

ŋ(4-2)

dimana

)

ŋadalah matriks variabel independen berukuran 1 x

k,

J

adalah matriks

berukuran

k

x 1 dari parameter yang akan diestimasi, dan

iadalah komponen

error dengan asumsi

E(

)

ŋ ŋ) = 0

. Dengan mensubtitusi

ŋpada persamaan (4-2)

diperoleh persamaan (4-3).

[)

ŋ(

ŋ− )

ŋJ )] = 0

(4-3)

Momen populasi diestimasi dengan momen sampel dengan menggunakan metode

momen, dari persamaan (4-3) diperoleh persamaan (4-4)

ǘ

∑

ŋ ǘ)

ŋ(

ŋ− )

ŋJ )

= 0

(4-4)

dimana

J

estimator, kemudian dengan estimasi OLS (Ordinary Least Squares),

didapat persamaan (4-5).

J = (∑

ŋ ǘ)

ŋ)

ŋ)

ǘ(∑

ŋ ǘ)

ŋ)

(4-5)

Selain itu dapat ditulis dengan persamaan (4-6).

J = (9 9)

ǘ9

(4-6)

Estimator GMM dapat dicari dengan penerapan metode momen, yaitu

dengan kondisi bahwa variabel instrumen

ŋorthogonal terhadap komponen error

yaitu

(

ŋ ŋ) = 0

, dengan mensubtitusi

ŋpada persamaan (4-2) diperoleh

[

ŋ(

ŋ− )

ŋJ )] = 0

(4-7)

Momen populasi diestimasi dengan momen sampel, dari persamaan (4-4)

diperoleh persamaan (4-8).

ǘ

∑

ŋ ǘ ŋ− )

ŋJ

= 0

(4-8)

Jika banyaknya kolom dalam

z

i(banyaknya kondisi momen) lebih besar

dari banyaknya parameter yang akan diestimasi maka persamaan (4-8) tidak ada

solusinya. Untuk mengatasinya dipilih

J

sehingga meminimumkan kuadratik

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

18

dengan W adalah matrik pembobot semidefinit positif. Solusinya dicari dengan

sedikit manipulasi diperoleh persamaan (4-9).

J = (9 ƦǖƦ′9)

ǘ9 ƦǖƦ′

(4-9)

Agar estimator GMM efisien dipilih W= V

-1, dimana

=

o Ʀ

ŋ ŋ= [Ʀ

ŋ ŋ ŋƦ

ŋ]

dengan

Ʀ

ŋ ŋ ŋƦ

ŋ=

ǘ∑ Z

ǘ ŋ ŋ′

Z

dan diperoleh persamaan (4-10).

ǖ = V

ǘ=

ǘ∑ Z

ŋ ŋ′

ǘZ

ǘ(4-10)

4.1.2

Arellano-Bond GMM

Menurut Behr (2003), model data panel dinamik pada persamaan (4-1)

apabila dilakukan pembedaan pertama dapat mengilangkan efek individu

ŋdan

diperoleh

ŋ,.

−

ŋ,. ǘ=

(

ŋ,. ǘ−

ŋ,.) + ()

ŋ,.− )

ŋ,. ǘ)J +

ŋ,.−

ŋ,. ǘ(4-11)

Dari persamaan (4-11) untuk t = 3, persamaan dapat diestimasi menjadi

ŋ,

−

ŋ,=

(

ŋ,−

ŋ,ǘ) + ()

ŋ,− )

ŋ,)J +

ŋ,−

ŋ,dimana terdapat instrumen

ŋ,ǘ,

)

ŋ,′, dan )

ŋ,ǘ′. Dari persamaan (4-11) untuk t = 4,

persamaan dapat diestimasi menjadi

ŋ,w

−

ŋ,=

(

ŋ,−

ŋ,) + ()

ŋ,w− )

ŋ,)J +

ŋ,w−

ŋ,dimana terdapat instrumen

ŋ,ǘ,

ŋ,,

)

ŋ,ǘ′, )

ŋ,′dan )

ŋ,′. Untuk t = T didapat

persamaan (4-12),

ŋ,

−

ŋ, ǘ=

(

ŋ, ǘ−

ŋ,) + ()

ŋ,− )

ŋ, ǘ)J +

ŋ,−

ŋ, ǘ(4-12)

dan terdapat instrumen

ŋ,ǘ,

ŋ,, … . . ,

ŋ,,

, )

ŋ,ǘ′, )

ŋ,′, … . . , )

ŋ,′ ǘ.

Persamaan instrumen dapat ditulis yaitu pada persamaan (4-13),

W¢Fy =W¢FXg +W¢F

e

(4-13)

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

19

9=

ŋ,−

ŋ,ǘ)

ŋ,− )

ŋ, ŋ,−

ŋ,)

ŋ,w− )

ŋ,.

.

.

.

ŋ, ǘ−

ŋ,)

ŋ,− )

ŋ, ǘF = I

NÄF

Tdan

F

T=

− 1

1

0

.

0

0

− 1 1

.

0

.

.

.

.

0

0

0

0 − 1 1

dengan dimensi (T-1)x T.

9 = (

ǘ,9

ŋ)

, g = (

, J

),

W =

(ǖ

ǘ, ǖ , . . . , ǖ )

dan

ǖa =[ a,1, )a,1′ , )a,2′ ] 0 0

0 [ a,1, a,2, )a,1′ , )

a,2 ′ , ) a,3 ′ ] 0 0 0 0 ⋮ ⋮ ⋮

0 0 [ a,1, a,2, . , a, − 2, )a,1′ , )

a,2

′

, . , )a, − 1′ ]

Prosedur estimasi terdiri dari dua tahap, estimator tahap pertama

dibuat

menggunakan matriks kovarian pada persamaan (4-14)

V=W’GW =

∑

ŋ ǘǖ

ŋǖ

ŋ(4-14)

dimana G=( IN Ä GT’ ) dan GT= FTFT’=

2

− 1

0

0

− 1

2

.

0

0

.

.

− 1

0

0

− 1

2

.

Estimator tahap pertama Arellano-Bond GMM yaitu pada persamaan (4-15).

ǘ

= (9′ǖ

ǘǖ′9)

ǘ9′ǖ

ǘǖ′

(4-15)

Tahap kedua estimasi GMM menggunakan residu pada estimasi tahap

pertama untuk mengestimasi matriks kovarian pada persamaan (4-16).

= ∑

ŋ ǘǖ

ŋ′ ′ǖ

ŋ(4-16)

Hasil estimator tahap kedua Arellano-Bond GMM yaitu pada persamaan (4-17).

= (9′ǖ

ǘǖ′9)

ǘ9′ǖ

ǘǖ′

(4-17)

4.2

Contoh Penerapan

4.2.1

Deskripsi data

Data yang digunakan untuk penerapan model data panel dinamik adalah

data saham yang terdiri dari variabel

Volume, Open, High, Low, dan Close. Data

diperoleh

dari data saham harian

BEJ (Bursa Efek Jakarta)

bulan Desember

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

20

2010. Berdasarkan penelitian Muslim (2007), variabel dependen yang digunakan

yaitu Volume (volume harga) dan variabel independennya terdiri dari Open (harga

pembukaan),

High

(harga tertinggi), Low

(harga terendah), dan

Close

(harga

penutupan). Data yang terdiri dari variabel dependen dan variabel independen

masing-masing berbentuk data

cross section terdiri dari 25 indeks harga saham

dari beberapa perusahaan di Indonesia (Lampiran 1), sedangkan banyak

pengulangannya 16 hari dengan 5 hari kerja tiap minggu. Data diawali pada

tanggal 8 Desember 2010 dan diakhiri pada tanggal 30 Desember 2010 (Lampiran

2). Ringkasan data terdiri dari nilai rata-rata, standar deviasi, nilai tertinggi dan

nilai terendah untuk masing-masing variabel dapat dilihat pada Tabel 4.1.

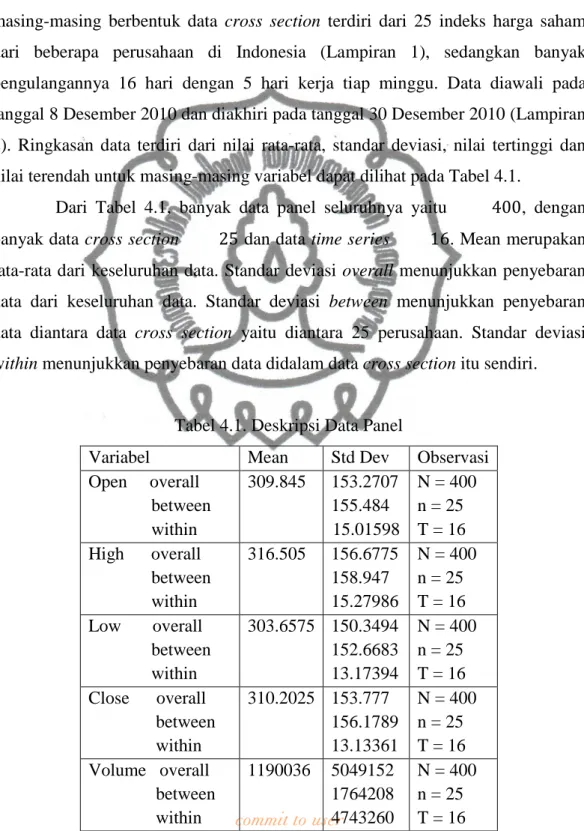

Dari Tabel 4.1, banyak data panel seluruhnya yaitu

= 400

, dengan

banyak data cross section

= 25

dan data time series

= 16

. Mean merupakan

rata-rata dari keseluruhan data. Standar deviasi overall menunjukkan penyebaran

data dari keseluruhan data. Standar deviasi

between

menunjukkan penyebaran

data diantara data

cross section

yaitu diantara 25 perusahaan. Standar deviasi

within menunjukkan penyebaran data didalam data cross section itu sendiri.

Tabel 4.1. Deskripsi Data Panel

Variabel

Mean

Std Dev

Observasi

Open overall

between

within

309.845

153.2707

155.484

15.01598

N = 400

n = 25

T = 16

High overall

between

within

316.505

156.6775

158.947

15.27986

N = 400

n = 25

T = 16

Low overall

between

within

303.6575 150.3494

152.6683

13.17394

N = 400

n = 25

T = 16

Close overall

between

within

310.2025 153.777

156.1789

13.13361

N = 400

n = 25

T = 16

Volume overall

between

within

1190036 5049152

1764208

4743260

N = 400

n = 25

T = 16

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

21

Dari Tabel 4.1 dapat dilihat bahwa nilai standar deviasi overall

untuk

semua variabel cukup besar, hal ini menunjukkan adanya heterogenitas dalam

keseluruhan data panel. Untuk keempat variabel independen yaitu

Open,

High,

Low, dan

Close nilai standar deviasi

between

lebih besar dibanding nilai standar

deviasi overall maupun nilai standar deviasi within. Nilai standar deviasi between

untuk keempat variabel menunjukkan adanya heterogenitas diantara data

cross

section, hal ini mengindikasikan adanya efek individu dalam model data panel.

4.2.2

Hasil estimasi model

Data panel terdiri dari variabel dependen dan variabel independen dengan

= 25

indeks harga saham dari berbagai perusahaan di Indonesia dan dimensi

waktu yaitu

= 16

hari. Variabel dependen dalam model yaitu

Volume

(volume

harga saham) sedangkan variabel independennya yaitu Open (harga pembukaan),

High (harga tertinggi), Low (harga terendah), dan Close (harga penutupan).

Berdasarkan penelitian Muslim (2007), model data panel dinamik yang

diestimasi yaitu

Volumei,t =

rVolumei,t-1 +

b

1Openi,t +

b

2Highi,t +

b

3Lowi,t +

b

4Closei,t

dengan,

Volumei,t : volume harga saham yang diamati pada perusahaan ke-i dan waktu

ke-t

Volumei,t-1

: volume harga saham yang diamati pada perusahaan ke-i dan waktu

ke-t-1

Openi,t

: harga pembukaan yang diamati pada perusahaan ke-i dan waktu ke-t

Highi,t

: harga tertinggi yang diamati pada perusahaan ke-i dan waktu ke-t

Lowi,t

: harga terendah yang diamati pada perusahaan ke-i dan waktu ke-t

Closei,t

: harga penutupan yang diamati pada perusahaan ke-i dan waktu ke-t

dimana dan

J

merupakan parameter yang diestimasi menggunakan

Arelano-Bond GMM dengan bantuan sofware Stata 10.

Hasil yang diperoleh untuk estimasi parameter model menggunakan

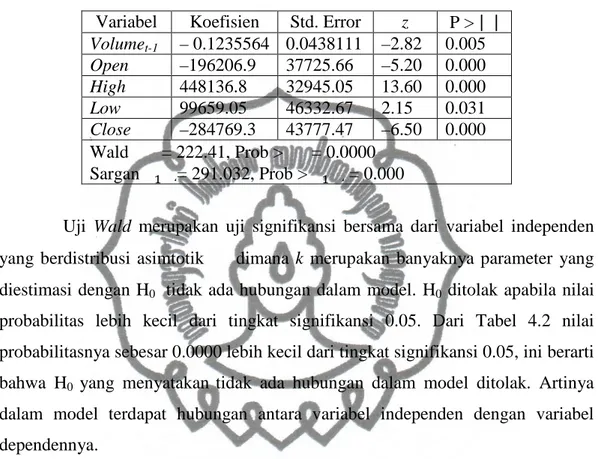

Arelano-Bond GMM tahap pertama dengan satu lag dapat ditunjukkan pada Tabel

4.2. Dari Tabel 4.2 dapat diperoleh model yaitu,

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

22

Volume

i,t= –0.1235564

Volume

i,t-1– 196206.9

Open

i,t+ 448136.8

High

i,t+

99659.05

Low

i,t– 284769.3 Close

i,tTabel 4.2. Hasil Estimasi Arelano-Bond GMM Tahap Pertama Satu Lag

Variabel

Koefisien

Std. Error

z

P >

| |

Volumet-1

– 0.1235564 0.0438111 –2.82

0.005

Open

–196206.9

37725.66

–5.20

0.000

High

448136.8

32945.05

13.60

0.000

Low

99659.05

46332.67

2.15

0.031

Close

–284769.3

43777.47

–6.50

0.000

Wald

= 222.41, Prob >

= 0.0000

Sargan

ǘ w= 291.032, Prob >

ǘ w= 0.000

Uji

Wald merupakan uji signifikansi bersama dari variabel independen

yang berdistribusi asimtotik

dimana

k

merupakan banyaknya parameter yang

diestimasi dengan H

0tidak ada hubungan dalam model. H

0ditolak apabila nilai

probabilitas lebih kecil dari tingkat signifikansi 0.05. Dari Tabel 4.2 nilai

probabilitasnya sebesar 0.0000 lebih kecil dari tingkat signifikansi 0.05, ini berarti

bahwa H

0yang menyatakan

tidak ada hubungan dalam model ditolak. Artinya

dalam model terdapat hubungan antara variabel independen dengan variabel

dependennya.

Untuk masing-masing parameter, yang signifikan dalam model data

panel dinamik yaitu apabila nilai probabilitasnya lebih kecil dari tingkat

signifikansi 0.05. Dari Tabel 4.2 semua variabel dimasukkan kedalam model.

Nilai standar error untuk lag kesatu variabel

Volume

sebesar 0.0438111, untuk

variabel

Open

sebesar 37725.66, untuk variabel

High

sebesar 32945.05, untuk

variabel Low sebesar 46332.67, dan untuk variabel Close sebesar 43777.47

.

Uji sargan digunakan untuk mengetahui validitas penggunaan variabel

instrumen yang jumlahnya melebihi jumlah parameter yang diestimasi (kondisi

overidentifying restrictions). Dengan hipotesis nol kondisi

overidentifying

restrictions

dalam estimasi model valid. Dari Tabel 4.2 nilai probabilitas 0.00

lebih kecil dari tingkat signifikansi 0.05, jadi H

0ditolak. H

0ditolak berarti bahwa

kondisi overidentifying restrictions dalam estimasi model tidak valid.

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

23

Hasil yang diperoleh untuk estimasi Arelano-Bond GMM tahap kedua

dengan satu lag dapat ditunjukkan pada Tabel 4.3. Dari Tabel 4.3 dapat diperoleh

model yaitu,

Volume

i,t= – 0.1223409

Volume

i,t-1– 195593.2

Open

i,t+ 452977.2

High

i,t+

86794.41 Lowi,t – 269414.9 Closei,t

Tabel 4.3. Hasil Estimasi Arelano-Bond GMM Tahap Kedua Satu Lag

Variabel

Koefisien

Std. Error

Z

P >

| |

Volumet-1

– 0.1223409 0.0019468 – 62.84 0.000

Open

– 195593.2

4672.196

–41.86

0.000

High

452977.2

11287.81

40.13

0.000

Low

86794.41

8621.826

10.07

0.000

Close

– 269414.9

12050.66

– 22.36 0.000

Wald

= 61529.29, Prob >

= 0.0000

Sargan

ǘ w= 20.23767, Prob >

ǘ w= 1.0000

Uji

Wald merupakan uji signifikansi bersama dari variabel independen

yang berdistribusi asimtotik

dimana

k

merupakan banyaknya parameter yang

diestimasi dengan H

0tidak ada hubungan dalam model. H

0ditolak apabila nilai

probabilitas lebih kecil dari tingkat signifikansi 0.05. Dari Tabel 4.3 nilai

probabilitasnya 0.0000 lebih kecil dari tingkat signifikansi 0.05, ini berarti bahwa

H

0yang menyatakan tidak ada hubungan dalam model ditolak. Artinya dalam

model terdapat hubungan antara variabel independen dengan variabel

dependennya.

Untuk masing-masing parameter, yang signifikan dalam model data

panel dinamik yaitu apabila nilai probabilitasnya lebih kecil dari dari tingkat

signifikansi 0.05. Dari Tabel 4.3 semua variabel dimasukkan kedalam model.

Nilai standar error untuk lag kesatu variabel

Volume

sebesar 0.0019468, untuk

variabel

Open

sebesar 4672.196, untuk variabel

High

sebesar 11287.81, untuk

variabel Low sebesar 8621.826, dan untuk variabel Close sebesar 12050.66.

Uji sargan digunakan untuk mengetahui validitas penggunaan variabel

instrumen yang jumlahnya melebihi jumlah parameter yang diestimasi (kondisi

overidentifying restrictions). Dengan hipotesis nol kondisi

overidentifying

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

24

restrictions

dalam estimasi model valid. Dari Tabel 4.3 nilai probabilitas 1.0000

lebih besar dari tingkat signifikansi 0.05, jadi H

0tidak ditolak. H

0tidak ditolak

berarti bahwa kondisi

overidentifying restrictions

dalam estimasi model valid.

Oleh karena itu, validitas model tidak perlu dikhawatirkan karena uji sargan

menunjukkan hasil yang baik.

4.2.3

Pemilihan model

Berdasarkan uji sargan, model yang dapat dipakai yaitu model dengan

estimasi Arellano-Bond GMM dua tahap dengan satu lag

.

Model data panel

dinamik menggunakan estimasi Arellano-Bond GMM tahap kedua dengan satu

lag yaitu,

Volumei,t

= – 0.1223409

Volumei,t-1

– 195593.2

Openi,t + 452977.2

Highi,t

+

86794.41 Lowi,t – 269414.9 Closei,t

Error dari estimasi model data panel dinamik menggunakan

Arellano-Bond GMM tahap kedua dengan satu lag berdistribusi normal, jadi asumsi

kenormalan error dipenuhi (Lampiran 8).

Dari model data panel dinamik menggunakan estimasi Arellano-Bond

GMM tahap kedua dengan satu lag, dapat disimpulkan bahwa lag kesatu variabel

Volume

berpengaruh negatif terhadap variabel

Volume, variabel

Open dan

variabel Close berpengaruh negatif terhadap variabel Volume, sedangkan variabel

High dan variabel Low berpengaruh positif terhadap variabel Volume.

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

25

BAB V

PENUTUP

5.1

Kesimpulan

Berdasarkan hasil dari pembahasan dapat ditarik kesimpulan berikut.

1.

Estimator tahap pertama Arellano-Bond GMM pada model data panel

dinamik yaitu

ǘ