PENGARUH CAPITAL ADEQUACY RATIO (CAR), BIAYA OPERASIONAL PENDAPATAN OPERASIONAL (BOPO),

NON PERFORMING LOAN (NPL), DAN LOAN TO DEPOSIT RATIO (LDR) TERHADAP RETURN

ON ASSET (ROA) BANK UMUM YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE

2011 - 2015

JURNAL

Oleh: WINA SEPTRI

12090095

PROGRAM STUDI PENDIDIKAN EKONOMI

SEKOLAH TINGGI KEGURUAN DAN ILMU PENDIDIKAN (STKIP) PGRI SUMATERA BARAT

PADANG 2017

HALAMAI\ PENGESAIIAII JURNAL

i

PENGARUH CAPITAL ADEQUACY RATIO (CAR), BIAYA

OPERASTONAL PENDAPATAN OPERASTONAL (BOPO), NON PERFORMTNG LOAN (NPL), DAN LOAN TO

DEPOSTT RATrO (LDR) TERr{-AD P- RETURN ON ASSET (ROA) BAFIK UMUM YANG

TERDAFTAR DI BURSA EFEK

TNDONESIA (BEr) PERTODE 2011, - 2015

Oleh:

Nama

: Wina SeptriNPM

.:12090095Program Studi : Pendidikan Ekonomi

Institusi

"

: Sekolah Tinggi Keguruan dan Ilmu Pendidikan (STKIP) PGRI Sumatera Barat

1l-nua*g,

Iamrai2[lt

Disetujui Oleh:

Pembimbing I Pembim

Dessi Susanti, M.Pd. Vella Anlgresta, M.PdE.

+-15

i ij

{ I fl{

".fi *r# ql lli

4 -j q :{ $ :: ,: ii li : 1 ,,i .i ]I d "& g ]t ..cPENGARUH CAPITAL ADEQUACY RATIO (CAR), BIAYA OPERASIONAL PENDAPATAN OPERASIONAL (BOPO), NON PERFORMING LOAN (NPL),

DAN LOAN TO DEPOSIT RATIO (LDR) TERHADAP RETURN ON

ASSET (ROA) BANK UMUM YANG TERDAFTAR DI BURSA

EFEK INDONESIA (BEI) PERIODE 2011-2015 Oleh

Wina Septri1, Dessi Susanti2, Vella Anggresta3

1

Mahasiswa Prodi Pendidikan Ekonomi STKIP PGRI Sumbar

2.3

Dosen Prodi Pendidikan Ekonomi STKIP PGRI Sumbar

Email:[email protected]

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Capital Adequacy Ratio (CAR), Biaya Operasional Pendapatan Operasional (BOPO), Non Performing Loan (NPL), dan Loan To Deposit Ratio (LDR) terhadap Return On Asset (ROA) Bank Umum yang terdaftar di Bursa Efek Indonesia (BEI) Periode 2011-2015 secara parsial dan simultan. Sampel yang digunakan dalam penelitian ini sebanyak 25 bank umum yang terdaftar di BEI. Analisis yang digunakan yaitu regresi data panel dengan menggunakan metode Random Effect.

Hasil penelitian menunjukkan bahwa (1) CAR berpengaruh positif dan tidak signifikan terhadap ROA dimana nilai koefisien 0,009317, nilai thitung0,220626, dan signifikan 0,8259 > 0,05. (2) BOPO berpengaruh negatif dan signifikan terhadap ROA dimana nilai koefisien -0,050416, nilai thitung -3,445161, dan signifikan 0,0008 < 0,05. (3) NPL berpengaruh negatif dan tidak signifikan terhadap ROA dimana nilai koefisien -0.006144, nilai thitung-0.042831, dan signifikan 0,9659 > 0,05. (4) LDR berpengaruh negatif dan tidak signifikan terhadap ROA dimana nilai

koefisien -0,014328, nilai thitung-0,861439, dan signifikan 0,3911 > 0,05. (5) CAR, BOPO, NPL,

dan LDR secara bersama-sama berpengaruh terhadap ROA, dimana nilai F statistik sebasar

6,251441 dan Probabilitas F sebesar 0,0000 < 0,05. Hasil koefisien determinasi (R2) menunjukkan

variabel bebas mampu menjelaskan variasi perubahan ROA sebesar 63,40%, sedangkan sisanya 36,60% dijelaskan oleh variabel lain diluar model.

Kata Kunci: CAR, BOPO, NPL, LDR, ROA

ABSTRACT

This tudy was aimed at examining the impact of Capital Adequacy Ratio (CAR), Operating Expenses to Operating Revenue (BOPO), Non Performing Loan (NPL), and Loan To Deposit Ratio (LDR) to Return On Asset (ROA) at the publics bank registered at the Indonesian Stock Exchange (BEI) from 2011 to 2015 partial and simultant. The sample included 25 general banks registered at the Indonesian Stock Exchange (BEI). The analysis used in the present study was panel regression with Random Effect Method.

The result of study showed that (1) CAR has positive but not significant influence to ROA where the coefficient value of 0,009317, thitung0,220626, and sig 0,8259 > 0,05. (2) BOPO has

negative significant influence to ROA where the coefficient value of -0,050416, thitung-3,445161,

and sig 0,0008 < 0,05. (3) NPL has negative but not significant influence to ROA where the coefficient value of -0.006144, thitung-0.042831, and sig 0,9659 > 0,05. (4) LDR has negative but

not significant influence to ROA where the coefficient value of -0,014328, thitung-0,861439, and sig

0,3911 > 0,05. (5) CAR, BOPO, NPL, and LDR collectively significantly influence to ROA, where F statistik value of 6,251441 and probability F 0,0000 < 0,05. Coefficient determination (R2) value showed the independent variable be able to explain the variant of ROA 63,40%, where 36,60% residue is explained by other variable beyond the model.

PENDAHULUAN

Kemajuan perekonomian suatu negara tidak terlepas dari peranan perbankan. Perbankan merupakan nyawa menggerakkan perekonomian dan pembangunan suatu negara. Kemajuan perbankan di suatu negara dapat dijadikan ukuran kemajuan negara yang bersangkutan. Dalam dunia modern saat ini, peranan perbankan memajukan perekonomian suatu negara sangatlah besar. Hampir semua sektor yang berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa bank.

Perkembangan dunia keuangan khususnya perbankan di era tahun 2000-an telah mengalami kebangkitan dari masa keterpurukannya di tahun 1998 di era krisis ekonomi yang lalu. Kemajuan ini dapat dilihat dari jumlah bank umum yang ada di Indonesia sampai tahun 2015 adalah sebanyak 119 bank yang terdiri atas 5 bank Persero, 43 bank BUSN Devisa, 32 bank BUSN Non Devisa, 28 bank Campuran dan juga 11 bank Asing (www.bi.go.id). Adanya peningkatan tersebut, perbankan dituntut untuk lebih meningkatkan kinerjanya demi menjaga agar tingkat kepercayaan masyarakat terhadap perbankan tidak hilang.

Rasio keuangan merupakan salah satu alat yang digunakan oleh para pihak pengambil keputusan baik pihak interen maupun ekstern dalam menentukan kebijakan selanjutnya. Rasio adalah perbandingan yang dapat memberikan gambaran relatif tentang kondisi keuangan dan prestasi perusahaan bisa juga secara sederhana disebut sebagai perbandingan jumlah

dengan jumlah lainnya itulah dilihat

perbandingannya dengan harapan

nantinya akan ditemukan jawaban yang selanjutnya dijadikan bahan kajian untuk dianalisis dan diputuskan (Fahmi, 2012:44).

Kinerja bank dapat diamati dari kemampuannya dalam menghasilkan laba atau profitabilitas yang dapat diukur dengan menggunakan rasio Return On Asset (ROA). Faktor– faktor yang mempengaruhi Return On Asset (ROA) antara lain: Capital

Adequacy Ratio (CAR), Biaya

Operasional Pendapatan Operasional

(BOPO), Non Performing Loan

(NPL), dan Loan to Deposit Ratio (LDR). Rasio CAR adalah rasio untuk mengukur sejauh mana suatu bank mampu memperkuat permodalannya serta mampu untuk meningkatkan kemampuan untuk mengelola usaha maupun resiko yang akan dihadapi dimasa yang akan datang.

Rasio BOPO adalah rasio yang

menunjukkan perbandingan biaya

operasional (operating expense) dan pendapatan operasional (operation income). Rasio NPL adalah rasio yang menggambarkan perbandingan kredit yang bermasalah terhadap total kredit yang diberikan. Sedangkan

rasio LDR adalah rasio untuk

mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat (Dana Pihak Ketiga) yang digunakan.

Berdasarkan data yang ada di

Bank Indonesia, dalam laporan

keuangan publikasi dari tahun 2011 sampai 2015 terdapat data sebagai berikut:

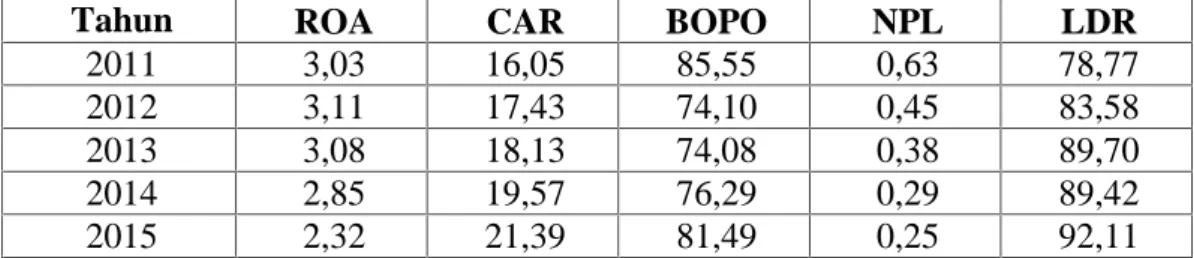

Tabel 1. Daftar Rasio Keuangan ROA, CAR, BOPO, NPL, dan LDR Bank Umum yang Terdaftar di BEI Periode 2011 – 2015 (dalam %)

Tahun ROA CAR BOPO NPL LDR

2011 3,03 16,05 85,55 0,63 78,77

2012 3,11 17,43 74,10 0,45 83,58

2013 3,08 18,13 74,08 0,38 89,70

2014 2,85 19,57 76,29 0,29 89,42

2015 2,32 21,39 81,49 0,25 92,11

Sumber : Statistik Perbankan Indonesia, (2016). Secara umum, nilai rasio ROA

dan rasio NPL dari tahun ke tahun menunjukkan tren yang menurun, sedangkan variabel lain seperti CAR, BOPO, dan LDR terlihat mengalami perubahan yang berfluktuatif. Pada pergerakan tahun 2011 sampai 2015 terjadi kenaikan CAR yang diikuti dengan penurunan ROA. Menurut

penelitian yang dilakukan oleh

Margaretha (2013), Pasaribu (2011), dan Christiano (2014) menjelaskan bahwa CAR berpengaruh positif dan signifikan terhadap ROA bank umum. Bank Indonesia menetapkan besarnya nilai kewajiban penyediaan modal minimum bank paling rendah adalah 8% dari ATMR.

Bank Indonesia menetapkan nilai BOPO bagi bank umum adalah maksimal 85%. Menurut penelitian yang dilakukan oleh Adityantoro (2013), Christiano (2014), dan Dewi (2014) menunjukkan bahwa BOPO berpengaruh negatif dan signifikan terhadap ROA, yang berarti setiap kenaikan BOPO akan diikuti dengan penurunan nilai ROA. Selain BOPO, faktor lain yang mempengaruhi ROA adalah NPL. Berdasarkan ketetapan Bank Indonesia, batas maksimum NPL adalah sebesar 5%. Penelitian yang dilakukan Adityantoro (2013), Christiano (2014), dan Margaretha (2013) menunjukkan bahwa NPL

berpengaruh negatif dan signifikan terhadap ROA, yang berarti setiap terjadi kenaikan NPL maka akan mengakibatkan nilai ROA mengalami penurunan.

Selain CAR, BOPO, dan NPL, ROA juga dipengaruhi oleh rasio LDR. Bank Indonesia menetapkan batas ideal untuk rasio LDR adalah paling rendah 78% dan paling tinggi 92%. Penelitian Christiano (2014), Pasaribu (2011), dan Dewi (2014)

menunjukkan bahwa rasio LDR

mempunyai pengaruh positif dan signifikan terhadap ROA yang berarti setiap terjadi kenaikan LDR maka akan diikuti dengan kenaikan ROA.

TINJAUAN PUSTAKA

Return On Asset (ROA)

Sutrisno dalam Dasih (2014:24) menyatakan bahwa Return On Asset (ROA) atau juga sering disebut

sebagai rentabilitas ekonomi

merupakan ukuran kemampuan

perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan. Dalam hal ini laba yang dihasilkan adalah laba sebelum bunga dan pajak atau Earning Before Interest and Tax (EBIT).

Husnan dalam Christiano

besar Return on Asset menunjukkan kinerja keuangan yang semakin baik, karena tingkat kembalian (return) semakin besar. Apabila Return on Asset meningkat, berarti profitabilitas

perusahaan meningkat, sehingga

dampak akhirnya adalah peningkatan profitabilitas yang dinikmati oleh pemegang saham.

Capital Adequacy Ratio (CAR) Setiap bank harus memiliki dana

modal yang mencukupi untuk

menyerap kerugian dan menjamin

keamanan dana para deposan

(Darmawi, 2011:89). Bank Indonesia

menetapkan rasio yang biasa

digunakan untuk mengukur modal minimum bank adalah rasio Capital

Adequacy Ratio (CAR). CAR

merupakan rasio untuk mengukur sejauh mana suatu bank mampu memperkuat permodalannya serta mampu meningkatkan kemampuan untuk mengelola usaha maupun resiko yang akan dihadapinya di masa yang akan datang.

Muljono dalam Hutagalung

(2013:123) menyatakan jika modal yang dimiliki oleh bank tersebut mampu menyerap kerugian-kerugian yang tidak dapat dihindarkan, maka

bank dapat mengelola seluruh

kegiatannya secara efisien, sehingga kekayaan bank (kekayaan pemegang saham) diharapkan akan semakin meningkat demikian juga sebaliknya.

Biaya Operasional Pendapatan Operasional (BOPO)

Rasio BOPO digunakan untuk mengukur efisiensi operasional bank

dengan membandingkan biaya

operasional terhadap pendapatan

operasional. Biaya operasional

merupakan biaya yang dikeluarkan oleh pihak bank dalam menjalankan aktivitas sehari-harinya, sedangkan

pendapatan operasional adalah

pendapatan yang diterima oleh bank dalam menjalankan aktivitas sehari-harinya (Shidieq, 2013).

Dendawijaya dalam Margaretha (2013:135) menyatakan bahwa setiap peningkatan biaya operasional akan berakibat pada berkurangnya laba sebelum pajak dan akhirnya akan menurunkan laba atau profitabilitas (laba) bank yang bersangkutan.

Non Performing Loan (NPL)

Masyhud dalam Hutagalung

(2013: 124) menyatakan bahwa Non

Performing Loan (NPL) adalah

perbandingan antara total kredit bermasalah dengan total kredit yang

diberikan kepada debitur. Bank

dikatakan mempunyai NPL yang tinggi jika banyaknya kredit yang bermasalah lebih besar daripada jumlah kredit yang diberikan kepada debitur. NPL merupakan kredit yang

telah disalurkan, namun kurang

lancar, diragukan dan macet atau kemampuan manajemen bank dalam mengelola kredit bermasalah dapat ditunjukan oleh rasio NPL.

Kasmir dalam Margaretha (2013: 135) menjelaskan bahwa NPL yang tinggi akan memperbesar biaya,

sehingga berpotensi terhadap

kerugian bank. Semakin tinggi rasio ini maka menyebabkan jumlah kredit bermasalah semakin besar, dan oleh karena itu bank harus menanggung

kerugian kegiatan operasionalnya

sehingga akan berpengaruh terhadap penurunan laba yang diperoleh bank.

Loan to Deposit Ratio (LDR)

Rasio LDR merupakan rasio

untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan

modal sendiri yang digunakan

(Kasmir, 2014:319). Surat Edaran BI No. 15/41/DKMP Tanggal 1 Oktober 2013 menyatakan bahwa Loan to Deposit Ratio (LDR) adalah rasio kredit yang diberikan kepada pihak ketiga dalam Rupiah dan valuta asing, tidak termasuk kredit kepada bank lain, terhadap Dana Pihak Ketiga

(DPK) yang mencakup giro,

tabungan, dan deposito dalam Rupiah dan valuta asing, tidak termasuk dana antar bank.

Menurut Sianturi dalam Dewi (2014), hubungan antara LDR dan ROA seharusnya adalah berbanding lurus, dimana setiap kenaikan LDR akan diikuti kenaikan Return On Assets (ROA).

Hipotesis Penelitian

Berdasarkan latar belakang,

rumusan masalah, tujuan penulisan dan kajian teori diatas, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

1. Capital Adequacy Ratio (CAR) berpengaruh positif dan signifikan terhadap Return On Asset (ROA) pada bank umum yang terdaftar di BEI periode 2011–2015.

2. Biaya Operasional Pendapatan Operasional (BOPO) berpengaruh negatif dan signifikan terhadap Return On Asset (ROA) pada bank umum yang terdaftar di BEI periode 2011–2015.

3. Non Performing Loan (NPL)

berpengaruh negatif dan

signifikan terhadap Return On Asset (ROA) pada bank umum yang terdaftar di BEI periode 2011–2015.

4. Loan to Deposit Ratio (LDR) berpengaruh positif dan signifikan terhadap Return On Asset (ROA) pada bank umum yang terdaftar di BEI periode 2011–2015.

5. CAR, BOPO, NPL dan LDR

secara simultan berpengaruh

signifikan terhadap Return On Asset (ROA) pada bank umum yang terdaftar di BEI periode 2011–2015.

METODE PENELITIAN

Penelitian ini termasuk penelitian deskriptif asosiatif. Dalam penelitian ini penulis ingin melihat apakah

terdapat pengaruh antara CAR,

BOPO, NPL dan LDR terhadap ROA Bank Umum yang terdaftar di BEI periode 2011–2015. Populasi dari

penelitian ini adalah seluruh

perusahaan perbankan konvensional (umum) yang terdaftar di Bursa Efek Indonesia dalam periode 2011–2015

yang berjumlah 40 perusahaan

perbankan. Sampel yang diperoleh sebanyak 25 perusahaan perbankan

yang dipilih menggunakan teknik

Purposive Sampling. Data dalam

penelitian ini diperoleh dari Annual Report (laporan keuangan) lima tahun terakhir (2011-2015) tiap perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) dan telah memenuhi kriteria untuk dijadikan sebagai sampel dalam penelitian ini. Analisis data yang digunakan adalah analisis regresi data panel dengan menggunakan metode Random Effect.

HASIL DAN PEMBAHASAN

Tabel 2. Analisis Deskriptif Penelitian

X1_CAR X2_BOPO X3_NPL X4_LDR Y_ROA

Mean 16.53360 79.92432 1.227520 83.36904 2.188480 Median 16.34000 82.38000 0.900000 85.01000 1.910000 Maximum 25.57000 98.90000 3.980000 108.8600 10.01000 Minimum 10.25000 47.86000 0.000000 44.24000 0.200000 Std. Dev. 2.923420 11.62518 0.925315 11.62127 1.286269

Sumber: Hasil Olahan Eviews 6, (2016). Berdasarkan tabel diatas, nilai variabel ROA terendah sebesar 0,20. Sedangkan nilai ROA tertinggi adalah 10,01 dan nilai median ROA sebesar 1,91. Dari tabel di atas diperoleh nilai rata-rata (mean) sebesar 2,188480. Sesuai dengan Surat Edaran Bank Indonesia, batas ideal ROA adalah

berkisar antara 1,5%. Hal ini

menunjukkan bahwa laba yang

diperoleh bank umum yang terdaftar di BEI sudah sesuai dengan ketentuan dari Bank Indonesia yang diperkuat dengan nilai standar deviasi sebesar 1,286269 yang nilainya relatif lebih kecil dari nilai mean variabel ROA.

Dapat disimpulkan bahwa data

variabel ROA adalah baik karena telah memenuhi ketentuan Bank Indonesia.

Nilai variabel CAR terendah sebesar 10,25. Sedangkan nilai CAR

tertinggi adalah 25,57 dan nilai

median CAR sebesar 16,34. Dari tabel di atas diperoleh nilai rata-rata

(mean) sebesar 16,53360. Sesuai

dengan Ketentuan Bank Indonesia, batas ideal CAR minimal adalah 8%.

Hal ini menunjukkan bahwa

perolehan CAR bank umum yang terdaftar di BEI sudah sesuai dengan ketentuan dari Bank Indonesia yang diperkuat dengan nilai standar deviasi sebesar 2,923420 yang nilainya relatif lebih kecil dari nilai mean variabel

CAR. Dapat disimpulkan bahwa data variabel CAR adalah baik karena telah memenuhi ketentuan Bank Indonesia.

Variabel BOPO menunjukkan

nilai terendah sebesar 47,86.

Sedangkan nilai BOPO tertinggi adalah 98,90 dan nilai median BOPO sebesar 82,38. Dari tabel di atas

diperoleh nilai rata-rata (mean)

sebesar 79,92432. Sesuai dengan Surat Edaran Bank Indonesia, batas ideal BOPO adalah maksimal 85%.

Hal ini menunjukkan bahwa

perolehan BOPO bank umum yang terdaftar di BEI sudah sesuai dengan ketentuan dari Bank Indonesia yang diperkuat dengan nilai standar deviasi sebesar 11,62518 yang nilainya relatif lebih kecil dari nilai mean variabel BOPO. Dapat disimpulkan bahwa data variabel BOPO adalah baik karena telah memenuhi ketentuan Bank Indonesia.

Untuk variabel NPL, nilai

terendah sebesar 0,00. Sedangkan nilai NPL tertinggi adalah 3,98 dan nilai median NPL sebesar 0,90. Dari tabel di atas diperoleh nilai rata-rata

(mean) sebesar 1,227520. Sesuai

dengan Ketentuan Bank Indonesia, batas maksimum NPL adalah sebesar 5%. Hal ini menunjukkan bahwa perolehan NPL bank umum yang terdaftar di BEI telah sesuai dengan

ketentuan dari Bank Indonesia yang diperkuat dengan nilai standar deviasi sebesar 0,925315 yang nilainya relatif lebih kecil dari nilai mean variabel NPL. Dapat disimpulkan bahwa data variabel NPL adalah baik karena telah memenuhi ketentuan Bank Indonesia.

Variabel LDR nilai terendah

sebesar 44,24. Sedangkan nilai LDR tertinggi adalah 108,86 dan nilai median LDR sebesar 85,01. Dari tabel di atas diperoleh nilai rata-rata

(mean) sebesar 83,36904. Sesuai

dengan Surat Edaran Bank Indonesia, batas ideal LDR adalah berkisar antara sebesar 78% - 92%. Hal ini menunjukkan bahwa perolehan LDR bank umum yang terdaftar di BEI telah sesuai dengan ketentuan dari

Bank Indonesia yang diperkuat

dengan nilai standar deviasi sebesar 11,62127 yang nilainya relatif lebih kecil dari nilai mean variabel LDR.

Dapat disimpulkan bahwa data

variabel LDR adalah baik karena telah memenuhi ketentuan Bank Indonesia.

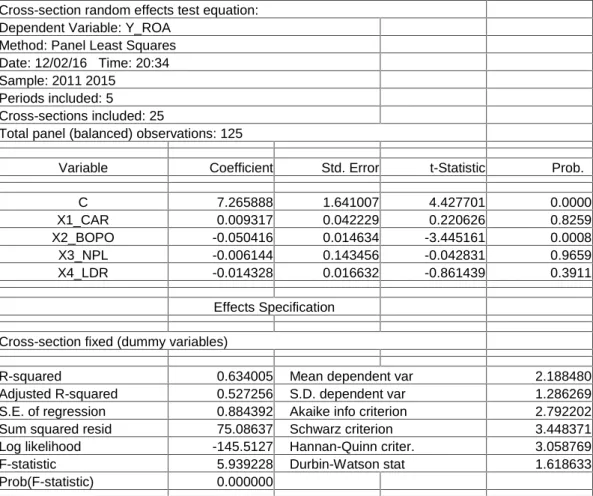

Tabel 2. Regresi Data Panel Model Random Effect

Cross-section random effects test equation: Dependent Variable: Y_ROA

Method: Panel Least Squares Date: 12/02/16 Time: 20:34 Sample: 2011 2015

Periods included: 5

Cross-sections included: 25

Total panel (balanced) observations: 125

Variable Coefficient Std. Error t-Statistic Prob.

C 7.265888 1.641007 4.427701 0.0000 X1_CAR 0.009317 0.042229 0.220626 0.8259 X2_BOPO -0.050416 0.014634 -3.445161 0.0008 X3_NPL -0.006144 0.143456 -0.042831 0.9659 X4_LDR -0.014328 0.016632 -0.861439 0.3911 Effects Specification

Cross-section fixed (dummy variables)

R-squared 0.634005 Mean dependent var 2.188480

Adjusted R-squared 0.527256 S.D. dependent var 1.286269 S.E. of regression 0.884392 Akaike info criterion 2.792202 Sum squared resid 75.08637 Schwarz criterion 3.448371 Log likelihood -145.5127 Hannan-Quinn criter. 3.058769

F-statistic 5.939228 Durbin-Watson stat 1.618633

Prob(F-statistic) 0.000000

Sumber: Hasil Olahan Eviews 6, 2016. Nilai koefisien regresi

masng-masing variabel dapat diartikan

sebagai berikut:

1. Nilai konstanta (c) adalah sebesar

7,265888 menunjukkan bahwa

jika variabel independen yang terdiri dari CAR, BOPO, NPL, dan LDR dianggap konstan atau

tidak terjadi kenaikan yang signifikan, maka nilai ROA tetap

akan mengalami peningkatan

sebesar 7,265888%.

2. Nilai koefisien variabel CAR

menunjukkan nilai positif sebesar 0,009317, berarti bahwa setiap terjadi kenaikan CAR sebesar 1%

maka akan menyebabkan

kenaikan nilai ROA sebesar 0,009317% dengan asumsi bahwa variabel lain adalah konstan atau tetap.

3. Nilai koefisien variabel BOPO

bernilai negatif sebesar

-0,050416, yang berarti setiap terjadi kenaikan BOPO sebesar 1%, maka akan berakibat pada menurunnya nilai ROA sebesar -0,050416% dengan asumsi bahwa

variabel lain adalah konstan atau tetap.

4. Nilai koefisien variabel NPL

bernilai negatif sebesar

-0,006144, yang berarti setiap terjadi kenaikan NPL sebesar 1%

maka akan menyebabkan

penurunan nilai ROA sebesar 0,006144% dengan asumsi bahwa variabel lain adalah konstan atau tetap.

5. Nilai koefisien variabel LDR menunjukkan nilai negatif sebesar -0,014328, yang berarti bahwa setiap terjadi kenaikan nilai LDR

sebesar 1% maka akan

menyebabkan penurunan nilai ROA sebesar 0,014328% dengan asumsi bahwa variabel lain adalah konstan atau tetap.

Uji Hipotesis

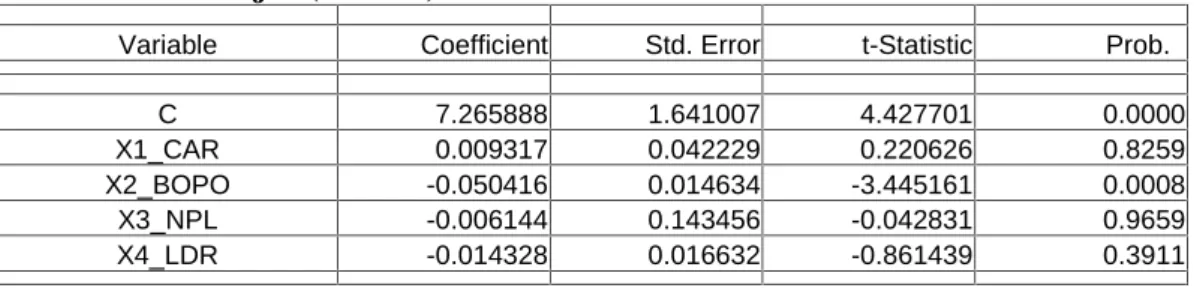

Tabel 3. Hasil Uji t (Parsial)

Variable Coefficient Std. Error t-Statistic Prob.

C 7.265888 1.641007 4.427701 0.0000

X1_CAR 0.009317 0.042229 0.220626 0.8259

X2_BOPO -0.050416 0.014634 -3.445161 0.0008

X3_NPL -0.006144 0.143456 -0.042831 0.9659

X4_LDR -0.014328 0.016632 -0.861439 0.3911

Sumber: Hasil Olahan Eviews 6, (2016). Setelah probabilitas dari setiap variabel independen diketahui, maka diperoleh hasil sebagai berikut:

1. Nilai koefisien variabel CAR

0,009317 dengan probabilitas t sebesar 0,8259. Nilai probabilitas t lebih besar dari nilai kritis 0,05 (Prob t > 0,05). Dengan demikian, dapat disimpulkan bahwa CAR berpengaruh positif dan tidak signifikan terhadap ROA pada bank umum yang terdaftar di BEI periode 2011–2015.

2. Nilai koefisien variabel BOPO adalah sebesar -0,050416 dengan

probabilitas t sebesar 0,0008.

Nilai probabilitas t lebih kecil dari nilai kritis 0,05 (Prob t < 0,05). Dengan demikian, maka dapat

disimpulkan bahwa variabel

BOPO berpengaruh negatif dan signifikan terhadap ROA pada bank umum yang terdaftar di BEI periode 2011–2015.

3. Nilai koefisien variabel NPL

adalah sebesar -0,006144 dengan

Nilai probabilitas t lebih besar dari nilai kritis 0,05 (Prob t > 0,05). Dengan demikian, maka dapat disimpulkan bahwa NPL berpengaruh negatif dan tidak signifikan terhadap ROA pada bank umum yang terdaftar di BEI periode 2011–2015.

4. Nilai koefisien variabel LDR

adalah sebesar -0,014328 dengan

probabilitas t sebesar 0,3911.

Nilai probabilitas t lebih besar dari nilai kritis 0,05 (Prob t > 0,05). Dengan demikian, dapat disimpulkan bahwa variabel LDR berpengaruh negatif dan tidak signifikan terhadap ROA pada bank umum yang terdaftar di BEI periode 2011–2015.

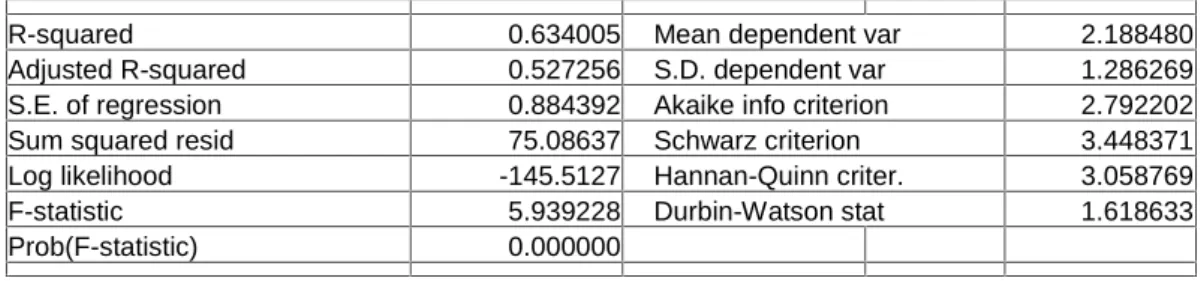

Tabel 4. Hasil Uji F (Simutan)

R-squared 0.634005 Mean dependent var 2.188480

Adjusted R-squared 0.527256 S.D. dependent var 1.286269 S.E. of regression 0.884392 Akaike info criterion 2.792202 Sum squared resid 75.08637 Schwarz criterion 3.448371 Log likelihood -145.5127 Hannan-Quinn criter. 3.058769

F-statistic 5.939228 Durbin-Watson stat 1.618633

Prob(F-statistic) 0.000000

Sumber: Hasil Olahan Eviews 6, (2016).

Berdasarkan hasil estimasi

tersebut diperoleh nilai probabilitas F sebesar 0,000, nilai ini lebih kecil daripada nilai kritisnya yaitu 0,05

(Prop F < α). Dengan demikian maka

dapat disimpulkan bahwa variabel CAR, BOPO, NPL dan LDR secara

bersama–sama memiliki pengaruh

yang signifikan terhadap Return On Asset (ROA) pada bank umum yang terdaftar di BEI periode 2011–2015.

Berdasarkan pengujian yang telah dilakukan diperoleh nilai R-Squared

(R2) sebesar 0,634005. Artinya bahwa

kemampuan dari model regresi yang terdiri dari variabel CAR, BOPO, NPL, dan LDR sebagai variabel

independen dalam menjelaskan

variasi perubahan ROA sebagai variabel dependen adalah sebesar 0,634005 atau 63,40%. Sedangkan

sisanya sebesar 36,60% variasi

perubahan ROA dijelaskan oleh variabel lain di luar model.

PENUTUP

Berdasarkan hasil analisis data panel dan pengujian hipotesis yang dilakukan, dapat diambil kesimpulan sebagai berikut:

1. Variabel Capital Adequacy Ratio (CAR) berpengaruh positif dan tidak signifikan terhadap Return On Asset (ROA) dengan koefisien

regresi 0,009317, nilai thitung

0,220626, dan nilai signifikan 0,8259 > 0,05.

2. Variabel Biaya Operasional

Pendapatan Operasional (BOPO)

berpengaruh negatif dan

signifikan terhadap Return On Asset (ROA) dengan koefisien

regresi -0,050416, nilai thitung

-3,445161, dan nilai signifikan 0,0008 < 0,05.

3. Variabel Non Performing Loan (NPL) berpengaruh negatif dan tidak signifikan terhadap Return On Asset (ROA) dengan koefisien regresi sebesar -0.006144, nilai

thitung -0.042831, dan nilai

signifikan 0,9659 > 0,05.

4. Variabel Loan to Deposit Ratio (LDR) berpengaruh negatif dan tidak signifikan terhadap Return On Asset (ROA) dengan nilai koefisien regresi -0,014328, nilai

thitung -0,861439, dan nilai

signifikan 0,3911 > 0,05.

5. Variabel CAR, BOPO, NIM, dan

LDR secara bersama-sama

(simultan) berpengaruh signifikan

terhadap ROA. Hal ini

ditunjukkan dengan nilai F

statistik sebasar 6,251441 dan Probabilitas F sebesar 0,0000 < 0,05. Hasil pengujian koefisien determinasi (R2) diperoleh nilai

R-Squared sebesar 0,634005,

yang berarti bahwa kemampuan model regresi yang terdiri dari CAR, BOPO, NIM, dan LDR

sebagai variabel independen

mampu menjelaskan variasi

perubahan ROA sebagai variabel dependen adalah sebesar 63,40% dan sisanya 36,60% dijelaskan oleh variabel lain diluar model.

Berdasarkan kesimpulan di atas, maka dalam penelitian ini penulis menyarankan:

1. Bagi pihak investor agar

memperhatikan faktor-faktor lain selain rasio keuangan perusahaan

serta faktor-faktor eksternal

perusahaan sebelum mengambil

keputusan untuk melakukan

investasi pada perusahaan

perbankan.

2. Bagi pihak perusahaan perbankan agar lebih memperhatikan rasio CAR dan LDR. Karena kedua variabel ini merupakan rasio dominan yang perlu ditingkatkan

mengingat kedua variabel ini

memiliki hubungan yang positif terhadap ROA. Sehingga dengan optimalnya peningkatan CAR dan LDR diharapkan akan berdampak pada peningkatan profitabilitas perbankan yang optimal.

3. Bagi peneliti selanjutnya yang hendak melakukan penelitian dengan judul dan tema yang sama sebaiknya untuk memperpanjang

periode pengamatan sehingga

pengaruh dapat dilihat dari jangka waktu yang lebih panjang dan untuk mempertinggi daya uji

empiris. Selain itu juga

disarankan bagi peneliti

selanjutnya untuk dapat

menambahkan variabel-variabel

lainya seperti Firm Size, Good

Corporate Governance (GCG),

Status Perusahaan, Pangsa Pasar,

dan faktor-faktor lain diluar

model regresi yang dianalisa agar

hasil yang diperoleh lebih

signifikan.

DAFTAR PUSTAKA

Ariefianto, M. Doddy. (2012).

Ekonometrika Esensi dan

Aplikasi dengan Menggunakan Eviews. Jakarta: Erlangga.

Bank Indonesia. (2015). Statistik

Perbankan Indonesia. Diakses

dari www.bi.go.id tanggal 30 Juli 2016.

Bursa Efek Indonesia. (2015). Daftar Perusahaan Perbankan Go

Public. Diakses dari

www.idx.co.id tanggal 16 Juni 2016.

Christiano, M., Tommy, P., &

Saerang, I. (2014). Analisis

Untuk Mengukur Profitabilitas Pada Bank-Bank Swasta Yang

Go Public Di Bursa Efek

Indonesia. Fakultas Ekonomi Dan

Bisnis Jurusan Manajemen

Universitas Sam Ratulangi

Manado, 2(4), 817–830.

Darmawi, Herman. (2011).

Manajemen Perbankan (Cetakan Pertama). Jakarta: Bumi Aksara.

Dasih, Kuntari. (2014). Pengaruh

Rasio Keuangan Terhadap Return On Asset Perbankan (Studi Pada Bank Umum yang Terdaftar di Bursa Efek Indonesia Periode

2007-2013. Fakultas Ekonomi

Universitas Diponegoro.

Universitas Negeri Yogyakarta. Dewi, K. A. K., Sinarwati, N. K., &

Darmawan, N. A. S. (2014). Pengaruh Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) dan Perbandingan Biaya Operasional dengan Pendapatan Operasional (BOPO) terhadap Return On Assets (ROA) Pada Bank Umum Yang Terdaftar di Bursa Efek Indonesia Tahun

2008-2012. Jurnal Akuntansi,

2(1).

Fahmi, Irham. (2012). Analisis

Kinerja Keuangan (Cetakan

Kesatu). Bandung: Alfabeta. Hutagalung, E. N., Djumahir, &

Kusuma, R. (2013). Analisa Rasio Keuangan terhadap Kinerja

Bank Umum di Indonesia.

Universitas Brawija Malang

Fakultas Ekonomi Dan Bisnis, 11(1), 122–130.

Kasmir. (2014). Manajemen

Perbankan (Revisi). Jakarta:

Rajawali Pers.

Margaretha, F., & Zai, M. P. (2013).

Faktor - Faktor yang

Mempengaruhi Kinerja Keuangan

Perbankan Indonesia. Jurnal

Bisnis Dan Akuntansi, 15(2),

133–141.

Shidieq, Hasbi A. (2013). Pengaruh Loan to Deposit Ratio, Non

Performing Loan, Good

Governance, Biaya Operasional terhadap Pendapatan Operasional, dan Capital Adequacy Ratio Terhadap Return On Assets Pada bank Devisa yang Go Public Periode 2010-2012. Universitas Telkom.

Surat Edaran Bank Indonesia No.15 /41/DKMP tanggal 01 Oktober 2013. Perihal Perhitungan Giro Wajib Minimum Sekunder dan

Giro Wajib Minimum

Berdasarkan Loan to Deposit Ratio dalam Rupiah. Diakses dari www.bi.go.id tanggal 16 Juni 2016.

Widarjono, Agus. (2007).

Ekonometrika Teori dan Aplikasi

untuk Ekonomi dan Bisnis.