BAB II

TINJAUAN PUSTAKA

A. Pengertian Proyek

Proyek adalah unit terkecil dari aktivitas investasi dengan kegiatan yang saling berkaitan untuk mencapai suatu hasil atau tujuan tertentu dalam jangka waktu tertentu pula, dalam mana biaya yang dikeluarkan pada awal periode dan hasil didapat pada aktif periode, jadi suatu proyek mempunyai ciri-ciri sebagai berikut (Rahardjo, 2011: 1) :

1. Mempunyai titik awal dari akhir, jadi mempunyai umum tertentu.

2. Merupakan unit tersendiri, jadi merupakan satu kesa9tuan kegiatan yang dapat dinilai sendiri.

3. Memerlukan model investasi tersebdiri disamping biaya operasional dan pemeliharaan.

4. Biaya dan manfaat harus dapat di ukur dalam satuanyang benar, in money term (dengan uang).

5. Bukan kegiatan yang rutin / non repetities.

B. Tujuan Evaluasi Proyek

Evaluasi proyek bertujuan untuk mengalisi terhadap suatu proyek tertentu, baik proyek akan dilaksanakan, sedang berjalan atau sudah selesai di laksanakan, untuk bahan perbaikan dan penilaian perhitungan biaya dan manfaat dari berbagai alternatif investasi / dievaluasi untuk dibandingkan agar dapat di ketahui proyek mana

yang paling menguntungkan (Rahardjo, 2011: 1). Dengan demikian proyek perlu dianalisis /dievaluasi, karena :

1. Analisis dapat dipergunakan sebagai alat pencemaran dalam pengambilan keputusan baik untuk pimpinan pelaksanaan proyek pejabat pemberi bantuan kredit, donatur, pemegang otoritas, lembaga lain yang berhubungan dengan kegiatan tersebut (Rahardjo, 2011: 1).

2. Analisis dapat dipergunakan sebagai alat pengawas dan evaluasi (Rahardjo, 2011: 1).

C. Pengertian Transportasi

Transportasi didefinisikan sebagai suatu tindakan proses atau hal transportasi atau sesuatu yang ditransportasikan, dan dengan kata kerja to transport berarti “memindahkan dari suatu tempat ke tempat lain.” Dengan kata lain transportasi berarti suatu proses pergerakan atau perpindahan orang dan atau barang dari suau tempat ke tempat lain dengan mempergunakan suatu sistem tertentu untuk maksud atau tujuan tertentu. Kegiatan manusia dalam memenuhi kebutuhannya menyebabkan mereka perlu bergerak dan saling berhubungan dalam hal ini transportasi menjadi bagian integral dari suatu fungsi masyarakat yang menunjukan hubungan yang sangat erat dengan gaya hidup, jangkauan dan lokasi dari kegiatan yang produktif, barang-barang, dan pelayanan yang tersedia untuk dikonsumsi (Morlok, 1991: 44).

Angkutan umum merupakan suatu kegiatan memindahkan manusia atau barang dari suatu tempat ketempat yang lain menggunakan sarana angkutan umum dengan membayarkan sejumlah biaya tertentu. Dalam hal perangkutan umum melibatkan beberapa pihak, yaitu operator sebagai penyedia pelayanan angkutan umum, masyarakat sebagai konsumen atau pengguna layanan jasa angkutan umum, dan pemerintah sebagai regulator atau pengatur dan penengah antara operator angkutan dan masyarakat (Warpani, 2002: 37).

E. Biaya Operasional Kendaraan

Variabel-variabel yang dianggap penting dalam menghitung Biaya Operasional Kendaraan (BOK) adalah:

1. Biaya Tetap

a. Upah Pengemudi

Upah pengemudi didapat dari sisa pendapatan setiap hari setelah dikurangi setoran, biaya pemakaian bahan bakar dan biaya retribusi.

b. Biaya Administrasi

Biaya administrasi terdiri dari biaya PKB, KIR, Ijin Usaha, Ijin trayek. Besarnya berbeda-beda untuk setiap jenis kendaraan.

c. Biaya PKB (Pajak Kendaraan Bermotor)

Biaya yang dikeluarkan untuk membayar pajak atas kendaraan. d. Biaya Kir

Biaya yang dikeluarkan untuk pemeriksaan kendaraan secara teknis dapat layak atau tidak beroperasi di jalan raya.

e. Biaya Ijin Usaha

Biaya yang dikeluarkan untuk memperoleh ijin dalam penguahaan kendaraan angkutan umum

f. Biaya Ijin Trayek

Biaya yang dikeluarkan untuk memperoleh ijin pengoperasian kendaraan untuk melayani suatu trayek tertentu.

g. Biaya Retribusi

Biaya yang dipungut oleh Dinas Pendapatan Daerah setiap kali angkutan umum memasuki terminal.

h. Biaya Tidak Terduga

Biaya ini mencakup biaya-biaya tambahan yang harus dikeluarkan pemilik atau pengemudi untuk hal-hal tak terduga tertentu, misalnya pungutan-pungutan tambahan diluar ketentuan.

i. Keuntungan

Biaya ini adalah keuntungan bagi pemilik kendaraan. Biaya ini ditetapkan sebesar 10% per tahun dari harga kendaraan.

2. Biaya Variabel

a. Biaya Bahan Bakar.

b. Biaya minyak pelumas seperti oli mesin, oli transmisi, oli gardan, minyak rem, gemuk/vet.

d. Biaya pemeliharaan seperti servis dan overhaul. 3. Biaya Kepemilikan Aset

a. Biaya Depresiasi

Biaya yang dikeluarkan atas penyusutan nilai kendaraan karena berkurangnya umur ekonomis kendaraan yang bersamaan dengan bertambahnya waktu. b. Biaya Bunga Modal dan Angsuran Pinjaman

Biaya yang harus dikeluarkan untuk membayar pinjaman dan bunga bank dengan asumsi bahwa pemilik kendaraan membeli kendaraan dengan cara kredit dengan modal yang dipinjam dari bank.

F. Pengertian Investasi

Investasi mempunyai pengertian yang luas, terutama bila dikaitkan dengan kegiatan pasar modal yang sekarang. Setiap kegiatan yang hendak menanamkan uang dengan aman termasuk investasi. Tetapi dalam kebiasaan umum, pembicaraan pengertian investasi dikaitkan dengan penggunaan uang bagi peningkatan kapasitas sistem produksi atau dengan kata lain peningkatan asset kapital, misalnya pembelian sistem produksi dalam bentuk mesin-mesin dan peralatan, pabrik/gedung atau tanah untuk kebutuhan tersebut. (Rahardjo, 2011: 117).

Klasifikasi investasi adalah sebagai berikut : 1. Investasi Baru

Yaitu investasi bagi pembuatan sistem produksi baru, baik sebagai bagian dari usaha baru untuk produksi baru ataupun perluasan produksi; tetapi, harus menggunakan sistem produksi baru (Rahardjo, 2011: 117).

2. Investasi Peremajaan

Investasi jenis ini umumnya hanya digunakan untuk mengganti barang-barang kapital lama dengan yang baru, tetapi masih dengan kapasitas produksi dan ongkos produksi yang sama dengan alat yang digunakannya (Rahardjo, 2011: 117).

3. Investasi Rasionalisasi

Pada kelompok investasi ini peralatan lama diganti oleh yang baru tetapi dengan ongkos produksi yang lebih murah, walaupun kapasitas sama dengan yang digantikannya (Rahardjo, 2011: 118).

4. Investasi Perluasan

Dalam kelompok investasi ini peralatannya baru sebagai pengganti yang lama, kapasitasnya lebih besar sedangkan ongkos produksi masih sama (Rahardjo, 2011: 118).

5. Investasi Modernisasi

Investasi jenis ini digunakan untuk memproduksi barang baru yang memang prosesnya baru, atau memproduksi barang lama dengan proses yang baru (Rahardjo, 2011: 118).

6. Investasi Diversifikasi

Investasi ini diperlukan untuk memperluas program produksi perusahaan tertentu, sesuai dengan program diversifikasi kegiatan usaha korporasi yang bersangkutan (Rahardjo, 2011: 118).

G. Subsidi

Dalam pengertian umum, subsidi berarti bantuan yang diberikan dengan tujuan mengurangi beban. Dalam pengertian ekonomi, subsidi berarti pengeluaran pemerintah dalam bentuk transfer of payment, artinya pengeluaran yang tidak memperoleh imbalan. Sebagian subsidi diberikan oleh pemerintah kepada produsen atau distributor, atau pengelola dalam suatu industri untuk mencegah kejatuhan industri tersebut, atau peningkatan harga, atau untuk mendorong memperkerjakan lebih banyak buruh.

Dalam kaitannya dengan peremajaan armada Batik Solo Trans, subsidi berarti bantuan dari pemerintah, khususnya Pemerintah Kota Surakarta dengan tujuan meringankan beban biaya yang ditanggung oleh Perum Damri dan Konsorsium untuk memenuhi kebutuhan operasional armada dan prasarana sehari-harinya.

H. Teori dan Kriteria Kelayakan Usaha 1. Konsep Nilai Sekarang (Present Value)

Dalam teori capital budgeting kita berhadapan dengan konsep nilai waktu dari uang (time value of money). Uang sebesar Rp. 100,00 saat ini lebih tinggi nilainya dibanding uang sejumlah sama jika diterima setahun kemudian. Uang yang kita miliki saat ini, jika diinvestasikan atau didepositoan di bank dengan tingkat bunga 10% per tahun akan menjadi Rp 110,00 pada akhir tahun pertama. Jika pada tahun kedua tingkat bunga tetap 10%, maka pada akhir tahun kedua investasi atau deposito tersebut akan bernilai Rp 121,00. Dengan demikian, uang yang diterima

sebesar Rp. 100,00 saat ini setara nilainya dengan Rp 110,00 jika uang tersebut diterima setahun kemudian atau Rp 121,00 jika diterima dua tahun kemudian (Zubir, 2005: 6).

2. Arus Kas Usaha (Cash Flow)

Arus kas usaha terdiri dari arus kas keluar (cash outfow) dan arus kas masuk (cash

inflow) antara keduanya disebut sebagai arus kas bersih (net cash flow). Dalam

praktik dikenal dua macam arus kas, yaitu arus kas operasional dan arus kas proyek. Arus kas operasi merupakan penerimaan dan pengeluaran kas dalam operasi perusahaan sehari-hari. Arus kas operasional dinyatakan dalam laporan arus kas, baik dalam bentuk lansung (direct method), maupun tidak langsung (indirect method). Pada umumnya manajer keuangan lebih banyak menggunakan laporan arus kas dalam bentuk langsung karena berkaitan langsung dengan penerimaan, pengeluaran, dan saldo kas setiap akhir periode. Laporan arus kas langsung menginformasikan besarnya kas yang tersedia pada akhir periode sedangkan arus kas tak langsung dapat kita jumpai pada laporan keuangan audit yang dibuat oleh Kantor Akuntan Publik (KAP). Laporan ini dimasukkan untuk menjelaskan penggunaan setiap rupiah uang perusahaan selama satu periode yang tercantum dalam neraca dan laporan rugi-laba perusahaan tersebut. Laporan arus kas tak langsung pada akhirnya akan memberikan besarnya perubahan kas selama satu periode (Zubir, 2005: 7).

Arus kas kelayakan usaha merupakan proyeksi beberapa tahun ke depan yang terdiri dari arus kas keluar dan arus kas masuk. Selisih antara arus kas masuk dan arus kas keluar disebut arus kas bersih. Besarnya arus kas masuk suatu usaha

berasal dari laba operasi setelah dikurangi dengan pajak atas laba operasi tersebut setiap periode, kemudia ditambah dengan biaya penyusutan, nilai sisa harta tetap dan modal kerja bersih pada akhir periode proyeksi. Arus kas keluarnya adalah untuk pembelian barang modal (harta tetap) dan penambahan modal kerja setiap periode (incremental working capital). Dalam perhitungan arus kas usaha tersebut tidak dimasukkan pembayaran bunga, deviden, dan cicilan. Pembayaran bunga dan deviden tidak dimasukkan sebagai arus kas keluar karena keduanya merupakan imbalan atas modal patungan para pemilik proyek (investasi dan kreditur/bank). Demikian pula, pembayaran cicilan juga tidak diperhitungkan dalam arus kas keluar karena cicilan juga merupakan pengembalian terhadap modal dari kreditur/bank sebagai pemilik proyek itu sendiri (Zubir, 2005: 10). 3. Biaya Modal (Cost of Capital)

Sumber daya yang digunakan oleh perusahaan, baik pinjaman maupun modal sendiri, menanggung beban yang disebut sebagai biaya modal (cost of capital). Biaya pinjaman disebut sebagai cost of debt dan biaya modal sendiri disebut cost

of equity. Biaya usaha yang menggunakan modal pinjaman dan modal sendiri

adalah rata-rata tertimbang dari cost of debt dan cost of equity dengan pembobotnya adalah porsi masing-masing sumber dana yang digunakan (Zubir, 2005: 21).

1. Modal

Opportunity cost modal adalah benefit yang dapat diperoleh bila modal

tersebut diinvestasikan dalam proyek marjinal. Shadow price modal adalah

opportunity cost tiap-tiap unit modal tersebut yang besarnya sama dengan

tingkat bunga sosial. 2. Tenaga kerja

Menentukan biaya tenaga kerja ini perlu dibedakan tenaga kerja yang terdidik/terlatih (skilled labor) dan tenaga kerja yang tidak terdidik/terlatih

(unskilled labor), sebab yang biasa dinilai dengan tingkat upah bayangan (shadow wage rate) adalah tenaga kerja yang tidak terdidik/terlatih. Banyak

penilai proyek beranggapan bahwa shadow wage tenaga kerja tidak terdidik/terlatih adalah nol. Ini didasarkan asumsi bahwa proyek akan mengambil tenaga kerja tidak terdidik itu dari kelompok penganggur, jadi

opportunity cost-nya sama dengan nol, atau walaupun di desa asal mereka

dianggap bekerja, produktifitas marginal mereka di desa sama dengan nol. Namun apabila diasumsikan opportunity cost tenaga kerja tidak terdidik/terlatih tidak sama dengan nol maka pendapatan dan tingkat konsumsi mereka (tenaga kerja tidak terdidik/terlatih) akan bertambah. Pertambahan konsumsi ini akan mengurangi jumlah investasi masyarakat. dengan kata lain tenaga kerja tidak terdidik/terlatih yang dipekerjakan di proyek mempunyai

social opportunity cost paling sedikit sama dengan benefit yang diperoleh

seandainya pertambahan konsumsi mereka tersebut diinvestasikan. 3. Pelunasan utang dan bunga

Terdapat dua jenis pinjaman, pertama pinjaman dari dalam negeri dan pinjaman dari luar negeri melalui pool dana pemerintah yang penggunaanya dipengaruhi oleh pemerintah setempat termasuk bantuan luar negeri yang berasal dari sumber-sumber resmi, seperti Bank Dunia, atau melalui perjanjian bilateral. Dana semacam ini dapat digunakan untuk berbagai alternatif proyek. Jadi, penggunaan dana pinjaman untuk suatu proyek mempunyai beban sosial berupa social opportunity cost di berbagai alternatif lain. Oleh sebab itu pengeluaran dana dari pinjaman dianggap sebagai investasi, artinya bersifat biaya. Kedua, terdapat pinjaman dari luar negeri yang penggunaanya terikat pada suatu proyek tertentu.

Artinya, bila proyek tersebut tidak jadi dilaksanakan maka pinjaman dibatalkan. Jadi, penggunaan dana pinjaman ini dalam proyek tersebut, dana pinjaman tersebut tidak menimbulkan social opportunity cost. Beban tersebut baru timbul pada saat pengembalian pinjaman dan pembayaran bunganya. Oleh karena itu, beban sosial pinjaman diperhitungkan pada saat investasi dilakukan, melainkan tiap-tiap tahun sepanjang pembayaran pinjaman beserta bunganya. Dalam hal ini pelunasan pinjaman beserta bunganya termasuk kedalam biaya proyek.

4. Penyusutan

Penyusutan adalah bagian dari benefit proyek yang dicadangkan tiap-tiap tahun sepanjang umur ekonomis proyek sedemikian rupa sehingga merupakan dana yang mencerminkan jumlah biaya modal.

Sunk cost adalah biaya yang sudah tertanam / dikeluarkan yang menyangkut

proyek, sebelum keputusan untuk menjalankan proyek tersebut diambil. 6. Salvage Values

Salvage values adalah nilai sisa dari modal investasi yang tidak habis terpakai

selama umur ekonomis proyek.

J. Perhitungan Manfaat

Pelaksanaan proyek bertujuan untuk memperoleh manfaat atau hasil. Manfaat yang dihasilkan suatu proyek dapat dibagi dalam (Khotimah, 2012, 35) :

1. Manfaat langsung

Adalah adanya kenaikan dalam nilai keluaran fisik dari kegiatan yang ditangani proyek. Manfaat ini berupa :

a. Kenaikan dalam nilai hasil/output dapat disebabkan oleh hal-hal berikut ini:

1) Kenaikan dalam produksi fisik.

2) Perbaikan mutu produk (quality improvement). 3) Perubahan dalam lokasi dan waktu penjualan. 4) Perubahan dalam bentuk (grading and processing). b. Penurunan biaya dapat berupa :

1) Keuntungan dari mekanisasi 2) Penurunan biaya pengangkutan

3) Penurunan atau penghindaran kerugian 2. Manfaat tidak langsung atau manfaat sekunder

Manfaat tidak langsung adalah manfaat yang timbul atau dirasakan di luar proyek karena adanya realisasi sesuatu proyek. Ada tiga macam manfaat tidak langsung, yaitu :

a. Manfaat yang disebabkan (induced) oleh adanya proyek yang biasanya disebut multiplier effect dari proyek.

b. Manfaat yang disebabkan oleh adanya keunggulan skala besar (economics of scale).

c. Manfaat yang ditimbulkan oleh adanya pengaruh sekunder dinamik (dynamic secondary effect).

3. Manfaat yang tidak dapat dinyatakan dengan jelas (intangible benefits) adalah manfaat yang sulit dinilai dengan uang, seperti:

a. Perbaikan lingkungan hidup

b. Perbaikan pemandangan karena adanya taman yang indah c. Perbaikan distribusi pendapatan

d. Integrasi nasional

e. Pertahanan nasional, dan lain sebagainya.

K.

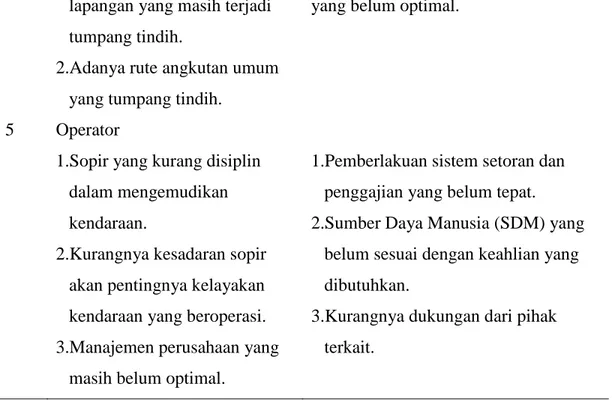

Permasalahan Transportasi Umum di Kota Surakarta dan PenyebabnyaTransportasi umum di Kota Surakarta yang beroperasi setiap hari tidak terlepas dari berbagai masalah yang mengakibatkan operasional transportasi umum tersebut kurang optimal. Melalui Tabel 2.1., kita akan melihat masalah transportasi umum di Kota Surakarta dan penyebabnya.

No. Masalah Penyebab 1 Sarana

1.Armada yang tidak layak pakai.

2.Jadwal yang belum teratur dan belum konsisten.

3.Kelebihan penumpang pada saat jam sibuk, kekurangan penumpang pada jam tidak sibuk.

1.Belum adanya peremajaan armada. 2.Penggunaan Time Table yang masih

belum optimal.

3.Pengoperasian menyesuaikan dengan kebutuhan penumpang.

2 Prasarana

Ketersediaan halte dan papan informasi rute perjalanan yang belum memadai.

Halte yang berubah fungsi.

Papan informasi belum tersedia secara mencukupi dan ideal.

3 Pengguna

1.Menurunnya minat masyarakat untuk menggunakan angkutan umum terutama bis.

2.Kedisiplinan penumpang kurang.

1.Pelayanan angkutan umum yang kurang baik dalam melayani

pengguna, khususnya angkutan umum kelas ekonomi.

2.Pemilikan sepeda motor dan mobil pribadi yang semakin meningkat, selain daya beli masyarakat yang meningkat dengan penghasilan yang bertambah.

4 Regulator

1.Pengaturan angkutan umum di Pengawasan dan pengaturan angkutan Tabel 2.1. Tabel Permasalahan Angkutan Umum di Kota Surakarta dan Penyebabnya

lapangan yang masih terjadi tumpang tindih.

2.Adanya rute angkutan umum yang tumpang tindih.

yang belum optimal.

5 Operator

1.Sopir yang kurang disiplin dalam mengemudikan kendaraan.

2.Kurangnya kesadaran sopir akan pentingnya kelayakan kendaraan yang beroperasi. 3.Manajemen perusahaan yang

masih belum optimal.

1.Pemberlakuan sistem setoran dan penggajian yang belum tepat. 2.Sumber Daya Manusia (SDM) yang

belum sesuai dengan keahlian yang dibutuhkan.

3.Kurangnya dukungan dari pihak terkait.

L. Penelitian Terdahulu

Penelitian terdahulu berguna bagi penulis sebagai acuan untuk melakukan penelitian “Analisis Benefit-Cost Peremajaan Armada Batik Solo Trans”.

No Peneliti Metode Hasil

1 Analisa Karakteristik Moda Transportasi Angkutan Umum Rute Manado-Tomohon dengan Analisis Biaya Operasional Kendaraan (BOK)

Moda transportasi angkutan antar kota rute Manado Tomohon perlu

diremajakan dan moda transportasi yang tepat untuk digunakan adalah adalah bus sedang.

Bus sedang memiliki biaya transportasi yang rendah karena dilihat dari

Metode Analisa Biaya Operasional Kendaraan (Palilangan, 2013)

karakteristiknya, bus sedang memiliki ukuran yang lebih kecil dari bus besar, dari mobil penumpang sehingga secara keseluruhan, biaya operasionalnya lebih rendah.

2 Cost and Benefit

Analysis for Optimized Signal Timing-Case Study : New Jersey Route 23 (Chien, 2006) Benefit-Cost Analysis

Pengurangan pengeluaran pengguna jalan adalah faktor manfaat yang paling berpengaruh dengan adanya peningkatan kinerja lampu lalu lintas di jalan yang diteliti ini. Berdasarkan hasil rata-rata yang dapat dihemat sebesar $ 6,694 per hari dan $ 1,747,049 per tahun, dan rasio biaya manfaat dari peningkatan kinerja lampu lalu lintas ini adalah 24 : 1.

3 Integrating Travel Delays, Road Safety, Care, Vehicle Insurance and Cost-Benefit Analysis of Road Capacity Expansion in a United Framework (Rizzi, 2007) Benefit-Cost Analysis

Dengan adanya pelebaran jalan dapat mengurangi angka kecelakaan yang terjadi di jalan tersebut, manfaat lainnya yang dapat dihasilkan adalah

pengurangan pengeluaran bahan bakar karena para pengguna jalan dapat

memacu kendaraannya dengan kecepatan yang stabil sehingga kemacetan dapat dihindari, dan manfaat akhir yang dihasilkan adalah penghematan waktu dan peningkatan keamanan dalam melalui jalan yang sudah dilebarkan. Akan tetapi, kembali lagi kepada para pengguna jalan dalam memacu kendaraannya untuk memperhatikan keselamatan dalam berkendara, jika

diabaikan, maka manfaat dari adanya pelebaran jalan ini akan sia-sia.

4 Best Operational

and Maintenance Practices for City Buses Fleets to Maximize Fuel Economy (Austin, 2011) Benefit-Cost Analysis

Untuk depot khas dengan 100 bus, biaya bulanan untuk melaksanakan semua langkah-langkah yang direkomendasikan diperkirakan US $ 2.767. Dengan kisaran perkiraan peningkatan 4,8 persen pada bus baru menjadi 5,7 persen pada bus tua, bahan bakar sendiri akan berkisar US $ 5.376 - US $ 6.384 per bulan masing-masing, membuat program yang sangat efektif, dengan rasio B/C dari 1,94-2,31. Ini tidak termasuk nilai manfaat yang terkait dengan emisi kendaraan berkurang dan keamanan. 5 Willingness to Pay Pengguna Angkutan Umum Untuk Pelayanan

Bus Rapid Transit

(BRT) Koridor 1 di Kota Surakarta (Muharram, 2010) Analisis Willingness To Pay, Contingent Valuation

Dengan menggunakan asumsi jarak tempuh rata-rata sebesar 11,4 km (didapatkan dari survei), besaran biaya operasional kendaraan kendaraan (BOK) per penumpang adalah sebesar Rp. 3.163,5,- untuk

BOK skenario 1 dan Rp. 3.655,4,- untuk BOK skenario 2. Kedua nilai tersebut lebih rendah dibandingkan dengan BOK per penumpang hasil perhitungan DLLAJ yang besarnya Rp. 3.961,46,- untuk BOK skenario 1 dan Rp. 4.577,67,- untuk BOK skenario 2 (DLLAJ, 2007: VI-14 – VI-15).

M. Kerangka Pemikiran

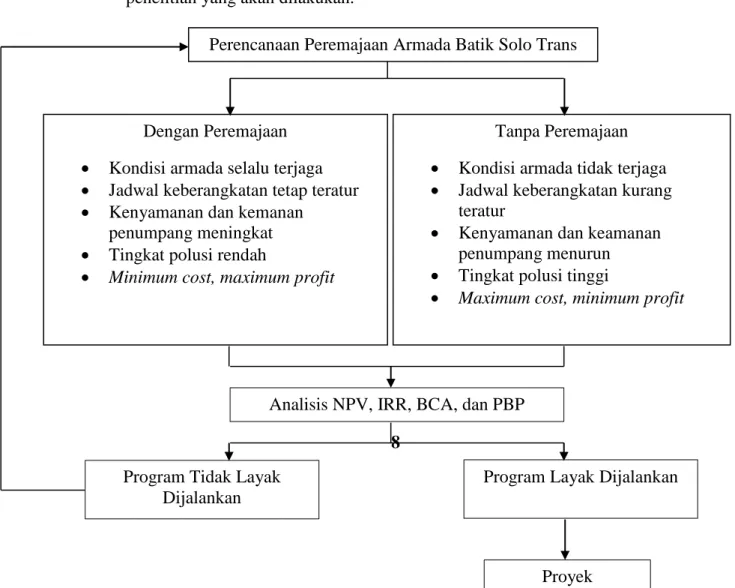

Pengoperasian armada Batik Solo Trans sehari-hari menyebabkan meningkatnya tingkat kerusakan dalam setiap armada Batik Solo Trans sehingga membutuhkan perawatan berkala agar setiap armada dapat berfungsi secara normal dan tidak menimbulkan kerugian di masa depan.

Dalam gambar 2. 1., dapat dilihat kerangka pemikiran sistematis dalam penelitian yang akan dilakukan.

8

N. Hipotesis

Perencanaan Peremajaan Armada Batik Solo Trans

Dengan Peremajaan Kondisi armada selalu terjaga Jadwal keberangkatan tetap teratur Kenyamanan dan kemanan

penumpang meningkat Tingkat polusi rendah

Minimum cost, maximum profit

Tanpa Peremajaan Kondisi armada tidak terjaga Jadwal keberangkatan kurang

teratur

Kenyamanan dan keamanan penumpang menurun Tingkat polusi tinggi

Maximum cost, minimum profit

Gambar 2. 1. Bagan kerangka pemikiran Analisis NPV, IRR, BCA, dan PBP

Program Tidak Layak Dijalankan

Program Layak Dijalankan

1. Kelayakan usaha peremajaan transportasi Batik Solo Trans diduga secara finansial / ekonomis menguntungkan.

2. Usaha peremajaan Batik Solo Trans diduga dapat memberi manfaat langsung dan tidak langsung kepada masyarakat luas.