STIE Mahardhika – Jurusan Akuntansi Reg B STIE Mahardhika 2014 058 Kualitas Audit

Teks penuh

Gambar

Dokumen terkait

Pada penelitian ini, kualitas akrual digunakan sebagai variabel moderating yang mempengaruhi hubungan antara earnings aggressiveness dan earnings smoothing terhadap cost

laba yang dihasilkan perusahaan akan meningkat, dan mempengaruhi earnings response coefficient yang besar untuk membantu para investor untuk menanamkan modalnya

Secara umum, hasil dari penelitian ini telah sejalan dengan asersi bahwa penalaran kausal atas kinerja perusahaan dapat digunakan oleh manajemen untuk memberikan

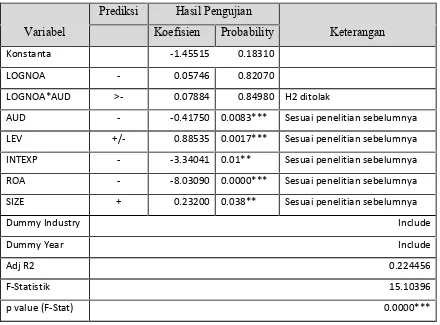

4.2.1.4 Pengaruh positif tekanan terhadap kemungkinan terjadinya manipulasi laba akan lebih kecil dengan adanya pengadopsian IFRS dibandingkan sebelum pengadopsian IFRS. Berdasarkan

yang menunjukkan bahwa jumlah komite audit berpengaruh secara signifikan dengan manajemen laba. Hasil tersebut tidak konsisten dengan penelitian Veronica dan Utama (2005); Anggit

kompensasi dapat digunakan oleh pemilik ( principle ) untuk menurunkan penghindaran pajak yang. dilakukan oleh manajemen perusahaan (

Bagi Pemeriksa Pajak yang sedang menangani kasus harga transfer terkait transaksi harta tidak berwujud dapat menggunakan hasil dari penelitian ini untuk melihat

Hasil penelitian ini menunjukkan bahwa audit fee yang diatas normal (negatif abnormal audit fee / premium) menyebabkan auditor – client bonding semakin kuat