SKRIPSI

Untuk Memenuhi Sebagian Persyaratan Mencapai Derajat Sarjana S-1

Disusun Oleh:

Sisca Amalia 16.0102.0071

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAGELANG TAHUN 2020

i

PENGARUH EFEKTIVITAS PENGENDALIAN INTERNAL, ASIMETRI INFORMASI, KETAATAN ATURAN AKUNTANSI, DAN

MPLEMENTASI GOOD GOVERNANCE TERHADAP KECENDERUNGAN KECURANGAN AKUNTANSI

(Studi Empiris Pada OPD Kabupaten Magelang)

SKRIPSI

Diajukan Guna Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi Pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Magelang

HALAMAN JUDUL

Disusun Oleh:

Sisca Amalia NIM: 16.0102.0071

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAGELANG

TAHUN 2020

ii

HALAMAN PENGESAHAN

iii

SURAT PERNYATAAN KEASLIAN

Yang bertanda tangan dibawah ini:

Nama : Sisca Amalia

NIM : 16.0102.0071

Fakultas : Ekonomi dan Bisnis Progam Studi : Akuntansi

Dengan ini menyatakan bahwa skripsi yang saya susun dengan judul:

PENGARUH EFEKTIVITAS PENGENDALIAN INTERNAL, ASIMETRI INFORMASI, KETAATAN ATURAN AKUNTANSI, DAN MPLEMENTASI GOOD

GOVERNANCE TERHADAP KECENDERUNGAN KECURANGAN AKUNTANSI

(Studi Empiris Pada OPD Kabupaten Magelang)

adalah benar-benar hasil karya saya sendiri dan bukan merupakan plagiat dari skripsi orang lain. Apabila kemudian hari pernyataan saya tidak benar, maka saya bersedia menerima sanksi akademis yang berlaku (dicabut predikat kelulusan dan gelar kesarjanaannya).

Demikian pernyataan ini saya buat dengan sebenar-benarnya, untuk dapat dipergunakan bilamana diperlukan.

Magelang, 1 September 2020 Pembuat Pernyataan,

Sisca Amalia NIM. 16.0102.0071

iv

DAFTAR RIWAYAT HIDUP

Nama : Sisca Amalia

Jenis Kelamin : Perempuan

Tempat, Tanggal Lahir : Magelang, 16 November 1997

Agama : Islam

Status : Belum Menikah

Alamat : Bagongan Rt 8/Rw 2, Sukorejo, Mertoyudan, Magelang

Email : [email protected]

Pendidikan Formal:

SD (2004-2010) : SD Negeri Sukorejo 2 SMP (2010-2013) : SMP Negeri 12 Magelang SMA (2013-2016) : SMA Negeri 1 Mertoyudan

PT (2016-2020) : S1 Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Magelang

Pendidika Non Formal:

- Basic Learning and Speaking Course di UMMagelang Language Center.

- Pelatihan Dasar Keterampilan Komputer di UPT Pusat Komputer UMMagelang

Pengalaman Organisasi:

- Himpunan Mahasiswa Akuntansi (HMA) Fakultas Ekonomi dan Bisnis sebagai anggota dan pengurus (2016-2017)

Magelang, 1 September 2020 Pembuat Pernyataan

Sisca Amalia

NPM. 16.0102.0071

v MOTTO

“Harga kebaikan manusia adalah diukur menurut apa yang telah dilaksanakan/diperbuatnya.”

(Ali bin Abi Thalib)

“Kegagalan hanya terjadi apabila kita menyerah.”

(Lessing)

“Seringkali, perbedaan di antara menang dan kalah adalah tidak menyerah.”

(Walt Disney)

“Pembalasan dendam yang terbaik adl berupa kesuksesan besar.”

(Frank Sinatra)

vi

KATA PENGANTAR

Puji dan syukur Allah SWT atas segala limpahan rahmat dan hidayah-Nya.

Atas karunianya penulis dapat menyelesaikan penelitian dan skripsi yang berjudul

“Pengaruh Efektivitas Pengendalian Internal, Asimetri Informasi, Ketaatan Aturan Akuntansi, dan Implementasi Good Governance Terhadap Kecenderungan Kecurangan Akuntansi (Studi Empiris pada OPD Kabupaten Magelang).

Skripsi ini disusun dan diajukan untuk memenuhi salah satu syarat kelulusan dalam meraih derajat Sarjana Akuntansi program Strata Satu (S-1) Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Magelang. Selama penelitian dan penyusunan laporan penelitian dalam skripsi ini, penulis tidak luput dari kendala.

Kendala tersebut dapat diatasi penulis berkat adanya bantuan, bimbingan dan dukungan dari berbagai pihak, oleh karena itu penulis ingin menyampaikan rasa terimakasih sebesar-besarnya kepada:

1. Dr. Wawan Sadtyo Nugroho, S.E., M.Si., Ak., CA selaku Dosen Pembimbing 1 (satu) yang telah mengorbankan waktu, tenaga, dan pikiran untuk memberikan bimbingan dalam menyelesaikan skripsi ini.

2. Yulinda Devi Pramita, S.E., M.Sc., Ak selaku Dosen Pembimbing 2 (dua) yang telah mengorbankan waktu, tenaga, dan pikiran untuk memberikan bimbingan dalam menyelesaikan skripsi ini.

3. Dr. Wawan Sadtyo Nugroho, S.E., M.Si., Ak., CA selaku Ketua Program Studi Akuntansi

4. Dr. Barkah Susanto, S.E., M.Sc., Ak selaku dosen penguji 1 (satu) yang sudah membantu memberikan saran terhadap perbaikan skripsi ini.

5. Veni Soraya Dewi, S.E., M.Si selaku dosen penguji 2 (dua) yang sudah membantu memberikan saran terhadap perbaikan skripsi ini.

6. Seluruh Dosen Pengajar yang telah memberikan bekal ilmu yang tak ternilai harganya dan telah membantu kelancaran selama menjalankan studi di Universitas Muhammadiyah Magelang.

7. Bapak Suyoto dan Ibu Siti Yunita Ningrum saya ucapkan terimakasih atas do’a dan kasih sayang yang tak terhingga dan selalu memberikan yang terbaik.

8. Adik saya Lucyana Kusuma Dewi yang selalu mendampingi saya dimanapun saya berada. Tenang dan bahagia di Surganya Allah dek.

9. Teman-teman akuntansi angkatan 2016 dan semua pihak yang tidak dapat penulis sebutkan satu per satu, yang telah memberikan dukungan.

Semoga Allah SWT melimpahkan rahmat dan karunia-Nya kepada semua pihak atas bantuan yang diberikan kepada penulis. Akhirnya penulis hanya dapat mengharapkan semoga skripsi ini dapat bermanfaat bagi penulis pada khususnya dan pembaca pada umumnya.

Magelang, 1 September 2020

Sisca Amalia NPM. 16.0102.0071

vii DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN ... iii

DAFTAR RIWAYAT HIDUP ... iv

MOTTO ...v

KATA PENGANTAR ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ...x

DAFTAR LAMPIRAN ... xi

ABSTRAK ... xii

BAB I PENDAHULUAN ...1

A. Latar Belakang Masalah ...1

B. Rumusan Masalah ...9

C. Tujuan Penelitian ...9

D. Kontribusi Penelitian ...9

2. Manfaat praktis: ...10

E. Sistematika Pembahasan ...10

BAB II TINJUAN PUSTAKA DAN PERUMUSAN HIPOTESIS ...12

A. Telaah Teori ...12

1. Teori Segitiga Kecurangan (Fraud Triangle) ...12

2. Kecenderungan Kecurangan Akuntansi ...15

3. Efektivitas Pengendalian Internal ...19

4. Asimetri Informasi ...21

5. Ketaatan Aturan Akuntansi ...22

6. Implementasi Good Governance ...24

viii

B. Telaah Penelitian Sebelumnya ...25

C. Perumusan Hipotesis ...27

D. Model Penelitian ...32

BAB III METODA PENELITIAN ...33

A. Jenis Penelitian ...33

B. Populasi dan Sampel ...33

C. Variabel Penelitian dan Pengukuran Variabel ...34

D. Alat Analisis Data ...36

1. Statistik Deskriptif ...36

2. Uji Kualitas Data ...36

3. Analisis Regresi Linear Berganda ...38

4. Pengujian Hipotesis ...38

BAB IV HASIL DAN PEMBAHASAN ...42

A. Statistik Deskriptif Data ...42

B. Statistik Deskriptif Responden ...42

C. Statistik Deskriptif Variabel Penelitian ...44

D. Uji Kualitas Data ...45

E. Analisis Regresi Linear Berganda ...47

F. Pengujian Hipotesis ...48

G. Pembahasan ...53

BAB V KESIMPULAN ...58

A. Kesimpulan ...58

B. Keterbatasan Penelitian ...58

C. Saran ...59

DAFTAR PUSTAKA ...60

LAMPIRAN ...64

ix

DAFTAR TABEL

Tabel 1.1 Temuan Kasus Korupsi di Wilayah Eks-Karisidenan Kedu ...4

Tabel 3.1 Pengukuran Variabel ...34

Tabel 4.1 Tingkat Pengembalian Kuesioner ...42

Tabel 4.2 Profil Responden ...43

Tabel 4.3 Statistik Deskriptif ...44

Tabel 4.4 Hasil Uji Validitas ...46

Tabel 4.5 Cross Loading ...46

Tabel 4.6 Pengujian Reliabilitas ...47

Tabel 4.7 Koefisien Regresi ...48

Tabel 4.8 Uji R2 ...48

Tabel 4.9 Uji F ...49

Tabel 4.10 Uji t ...50

x

DAFTAR GAMBAR

Gambar 2.1 Model Penelitian ...32

Gambar 3.1 Penerimaan Uji F ...40

Gambar 3 2 Penerimaan Hipotesis positif ...41

Gambar 3.3 Penerimaan Hipotesis Negatif ...41

Gambar 4 1 Nilai Uji F...50

Gambar 4.2 Kurva penerimaan uji t variabel EPI ...51

Gambar 4.3 Kurva penerimaan uji t variabel AI ...51

Gambar 4.4 Kurva penerimaan uji t variabel KAA ...52

Gambar 4.5 Kurva penerimaan uji t variabel IGG ...53

xi

DAFTAR LAMPIRAN

Lampiran 1. Kuesioner Penelitian ...65

Lampiran 2. Daftar Sampel dan Pengembalian Kuesioner ...74

Lampiran 3. Tabulasi Data Kuesioner (Data Mentah) ...75

Lampiran 4. Tabulasi Data Kuesioner (Setelah Validasi) ...86

Lampiran 5. Statistik Deskriptif ...95

Lampiran 6. Uji Validitas ...96

Lampiran 7. Uji Reliabilitas ...104

Lampiran 8. Uji Hipotesis ...106

Lampiran 9. Bukti Penerimaan Kuesioner ...107

Lampiran 10. Surat Izin Penelitian...110

xii ABSTRAK

PENGARUH EFEKTIVITAS PENGENDALIAN INTERNAL, ASIMETRI INFORMASI, KETAATAN ATURAN AKUNTANSI, DAN

IMPLEMENTASI GOOD GOVERNANCE TERHADAP KECENDERUNGAN KECURANGAN AKUNTANSI

(Studi Empiris Pada OPD Kabupaten Magelang)

Oleh:

Sisca Amalia

Penelitian ini bertujuan untuk menguji dan menganalisis faktor-faktor yang memengaruhi kecenderungan kecurangan akuntansi pada Organisasi Perangkat Daerah di Kabupaten Magelang. Jumlah sampel dalam penelitian ini adalah 65 responden, berdasarkan metode purposive sampling, yaitu pegawai yang mempunyai jabatan fungsional sebagai kepala dinas, bendahara penerimaan atau bendahara pengeluaran, kepala sub bagian keuangan dan staf bagian keuangan yang telah bekerja minimal 1 tahun. Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi linear berganda. Hasil penelitian menunjukan bahwa efektivitas pengendalian internal, asimetri informasi, dan ketaatan aturan akuntansi tidak berpengaruh terhadap kecenderungan kecurangan akuntansi. Sedangkan implementasi good governance berpengaruh positif terhadap kecenderungan kecurangan akuntansi.

Kata kunci: efektivitas pengendalian internal, asimetri informasi, ketaatan aturan akuntansi, implementasi good governance, dan kecenderungan kecurangan akuntansi

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Tindakan kecurangan sudah sering terjadi pada lembaga swasta ataupun lembaga pemerintahan, baik pemerintahan pusat maupun pemerintahan daerah.

Tata kelola yang baik (good governance), merupakan prasyarat bagi setiap pemerintahan untuk memenuhi aspirasi masyarakat dan mencapai tujuan serta cita-cita bangsa dan negara. Untuk mewujudkan good governance diperlukan Organisasi Perangkat Daerah (OPD) yang berkualitas dan berkompeten. OPD merupakan instansi pada pemerintahan daerah yang menerima dan menggunakan anggaran untuk menjalankan tugas pokok dan fungsinya. Seiring berlakunya Peraturan Pemerintah Nomor 18 Tahun 2016 tentang Organisasi Perangkat Daerah terjadi perubahan sebutan atau istilah yaitu dari Satuan Kerja Perangkat Daerah (SKPD) berubah menjadi Organisasi Perangkat Daerah (OPD). Organisassi Perangkat Daerah mempunyai kewajiban untuk membuat akuntabilitas keuangan.

Akuntabilitas dapat diartikan sebagai bentuk pertanggungjawaban pelaksanaan misi organisasi untuk mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya, melalui suatu media pertanggungjawaban yang dilaksanakan secara periodik (Dewi & Ratnadi, 2017). Laporan keuangan pemerintah daerah merupakan salah satu bentuk pertanggungjawaban dari pemerintah daerah kepada pemerintah pusat mengenai aktivitas keuangan di pemerintah daerah. Kecurangan akuntansi sebagai salah saji yang timbul dari

kecurangan yang terdapat pada laporan keuangan yang berupa salah saji atau penghilangan secara sengaja jumlah atau pengungkapan pada laporan keuangan untuk mengelabuhi pemakai laporan keuangan (IAI, 2001). (Dewi & Ratnadi, 2017), Laporan keuangan merupakan salah satu alat penting sebagai bahan dasar pengambilan keputusan. Laporan keuangan memuat segala informasi yang dibutuhkan oleh para penggunanya yaitu stakeholders. Laporan keuangan berisi tentang kondisi keuangan suatu organisasi. Laporan keuangan harus disusun sebaik mungkin sesuai dengan data yang akurat dan sesuai dengan aturan akuntansi yang berlaku. Laporan keuangan organisasi pemerintahan berisi tentang laporan realisasi anggaran, neraca, laporan arus kas, dan catatan atas laporan keuangan. ACFE (2009), mengkategorikan tiga kelompok skema kecurangan yaitu kecurangan laporan keuangan, penyalahgunaan aset, dan korupsi.

Jenis kecurangan yang paling sering terjadi pada entitas pemerintahan adalah korupsi. Menurut Wilopo (2006) tindakan korupsi yang umumnya dilakukan adalah memanipulasi pencatatan, penghilangan dokumen dan mark up yang dapat merugikan keuangan negara. Berdasarkan hasil survey transparasi internasional pada tahun 2017, Indonesia menempati posisi 96 dari 180 negara dengan nilai CPI (Corruption Perception Index) sebesar 37 (news.detik.com, 2017). Hal ini diperkuat dengan banyaknya kasus penyalahgunaan dan penggelapan anggaran negara di pemerintahan, seperti dikutip dari publikasi Indonesia Corupption Watch (ICW) mencatat ada 576 kasus korupsi di tahun 2017. Kasus tersebut merugikan negara sebesar Rp 6,5

triliun dan nilai suap Rp 211 miliar dengan jumlah tersangka sebanyak 1.298 tersangka dimana jumlah terbanyak berasal dari aparatur sipil negara (ASN) dari lingkup pemerintah daerah dan kementerian sebanyak 495 kasus (Antikorupsi.org, 2017). Kerugian negara akibat korupsi pada 2018 mencapai Rp 9,29 triliun. Hal ini merupakan hasil kajian dari Indonesia Corruption Watch (ICW). Hasil pemantauan ICW pada tahun 2018 ada 1.053 perkara dengan 1.162 terdakwa (Kompas.com). Sepanjang 2019, penegak hukum berhasil menindak kasus korupsi sebanyak 271 kasus dengan menetapkan tersangka sebanyak 580 orang. Nilai kerugian negara yang ditimbulkan akibat korupsi sebesar Rp8,4 triliun. Suap menjadi modus yang paling dominan dilakukan oleh para tersangka korupsi.

Berdasarkan database Komite Penyelidikan dan Pemberantasan Korupsi, Kolusi, dan Nepotisme (KP2KKN) Jawa Tengah, jumlah kasus korupsi yang terjadi di Jawa Tengah tahun 2018 berjumlah 222 kasus. Jumlah tersebut naik 7 kasus dari tahun 2017 yang berjumlah 215 kasus. Sedangkan Awal tahun 2020, Gerakan Masyarakat Perangi Korupsi (GMPK) Kota Semarang mengungkapkan data penanganan korupsi di 35 kabupaten kota di Jawa Tengah sepanjang 2019. Ada 95 perkara tindak pidana korupsi (tipikor) yang berhasil disidangkan.

Beberapa tahun terakhir, temuan kasus korupsi di pemerintah daerah di lingkup Karesidenan Kedu meningkat. Berdasarkan temuan kasus-kasus tersebut, menunjukkan bahwa pengelolaan keuangan pemerintah daerah masih belum baik. Fajarina, dkk (2012) mengemukakan bahwa penerapan otonomi

daerah mengakibatkan pendelegasian wewenang pemerintah pusat banyak dilimpahkan ke daerah kabupaten/kota sehingga berpotensi memindahkan kecurangan dari pusat ke daerah juga lebih banyak.

Tabel 1.1 Temuan Kasus Korupsi di Wilayah Karisidenan Kedu

No Tahun Kasus Kota/Kab Sumber

1. 2013 Kasus korupsi yang merugikan negara senilai Rp 1,57 m

Kota Magelang

(Kejaksaan.go.id)

2. 2015 Kasus korupsi yang menyebabkan

kerugian negara Rp 126,7 juta

Wonosobo (Kejaksaan.go.id)

3. 2016 Kasus korupsi yang merugikan negara senilai Rp 4,8 m

Kebumen (Kpk.go.id)

4. 2017 Kasus korupsi yang menyebabkan

kerugian negara Rp 1,4 m

Temanggung (Temanggungkab.go.id)

5. 2018 Kasus korupsi yang merugikan negara sebesar Rp 90,6 juta

Kab Magelang

(Bpk.go.id)

6. 2019 Kasus korupsi di OPD Kabupaten Magelang yang dilakukan sejak 2017 hingga terungkap pada 2019 yang melibatkan ASN sehingga kerugian negara mencapai Rp 2,06 M

Kab Magelang

(Bpk.go.id)

7. 2019 Kasus korupsi yang merugikan negara sebesar Rp 350 juta

Purworejo (Kejari-

purworejo.go.id)

Sumber: Data yang diolah, 2020

Kabupaten Magelang merupakan bagian dari wilayah Karisidenan Kedu juga tidak luput dari sorotan media terkait temuan kasus korupsi. Sesuai dengan yang terjadi di Kabupaten Magelang pada tahun 2018 terjadi kasus korupsi, yaitu kasus pembangunan jembatan yang merugikan negara Rp 90,6 juta. Baru-

baru ini juga terjadi kasus korupsi yang kerugiannya mencapai Rp 2,06 M.

Kasus ini dilakukan sejak tahun 2017 hingga terungkap pada tahun 2019 dengan meliputi asset di OPD Kabupaten Magelang (Bpk.go.id).

Penelitian sebelumnya memiliki banyak faktor yang mempengaruhi kecenderungan kecurangan akuntansi, diantaranya adalah efektivitas pengendalian internal. Pengendalian internal menurut (PP No. 8 Tahun 2006) adalah suatu proses yang dipengaruhi oleh manajemen yang diciptakan untuk memberikan keyakinan yang memadai pada pencapaian efektifitas, efesiensi, ketaatan terhadap peraturan perundang-undangan yang berlaku, dan keandalan penyajian laporan keuangan yang berdasarkan standar akuntansi yaitu PSAK yang dikeluarkan oleh Ikatan Akuntansi Indonesia. Keefektifan pengendalian internal juga dapat mencegah terjadinya kecenderungan kecurangan yang terjadi pada perusahaan atau instansi. Pada penelitian Rahmah & Haryoso (2018) efektivitas pengendalian internal berpengaruh negatif terhadap kecenderungan kecurangan akuntansi, hasil tersebut didukung oleh penelitian Badewin (2018). Namun berbeda dengan penelitian sebelumnya yang dilakukan Rizky & Fitri (2017) menyatakan bahwa efektivitas pengendalian internal berpengaruh positif terhadap kecenderungan kecurangan akuntansi.

Asimetri informasi juga menjadi faktor yang mempengaruhi kecenderungan kecurangan akuntansi. Menurut Zainal (2013), asimetri informasi adalah situasi dimana terjadi ketidakselarasan informasi antara pihak yang memiliki atau menyediakan informasi dengan pihak yang membutuhkan atau menerima informasi. Jika terjadi kesenjangan informasi antara pihak

pengguna dan pihak pengelola, maka akan membuka peluang bagi pihak pengelola dana untuk melakukan kecurangan. Asimetri informasi dapat menimbulkan kecurangan akuntansi dan biasanya dapat terjadi pada saat proses penyusunan anggaran dan laporan keuangan. Bila terjadi asimetri informasi, maka kesempatan untuk melakukan manipulasi laporan keuangan akan semakin besar. Hal ini sejalan dengan penelitian dari Tarigan (2016) & Bartenputra (2016) yang menyatakan bahwa asimetri informasi berpengaruh positif terhadap kecenderungan kecurangan akuntansi. Penelitian tersebut bertolak belakang dengan penelitian Setiawan dkk, (2015) yang menyatakan bahwa asimetri informasi berpengaruh negatif terhadap kecenderungan kecurangan akuntansi.

Selanjutnya, faktor yang mempengaruhi kecenderungan kecurangan akuntansi adalah ketaatan aturan akuntansi. Suatu instansi atau lembaga akan cenderung melakukan tindakan kecurangan karena mereka tidak berpedoman pada aturan akuntasi yang berlaku (Shintadevi, 2015). Informasi yang yang ada pada laporan keuangan harus dapat diandalkan karena sangat di butuhkan oleh investor dan pihak manajemen, namun apabila informasi pada laporan keuangan tidak ada keandalanya maka dapat merugikan perusahaan sehingga sangat dibutuhkan suatu standar akuntansi untuk menjaga keandalan informasi pada laporan keuangan. Laporan keuangan yang baik adalah laporan keuangan yang menerapkan Standar Akuntansi Pemerintahan (SAP). Menurut penelitian terdahulu yang dilakukan oleh Sari et al., (2015) dan Ramaidha (2017) yang menyatakan bahwa ketaatan aturan akuntansi berpengaruh negatif terhadap

kecenderungan kecurangan akuntansi. Sedangkan penelitian Gustina (2018) menyatakan bahwa ketaatan aturan akuntansi berpengaruh positif terhadap kecenderungan kecurangan akuntansi.

Faktor terakhir adalah implementasi good governance. Implementasi good governance merupakan prasyarat bagi setiap pemerintah untuk memenuhi aspirasi masyarakat untuk mencapai tujuan dan good governance adalah sebagai pelayanan publik. Implementasi good governance merupakan suatu gagasan dan nilai untuk mengatur pola hubungan antara pemerintah, dunia usaha swasta, dan masyarakat sehingga terjadi penyelenggaraan pemerintah yang bersih, demokratis dan efektif sesuai dengan cita-cita terbentuknya suatu masyarakat yang makmur. Hal ini mungkin saja terjadi pada lembaga pemerintah yaitu OPD (Organisasi Perangkat Daerah), dimana jika lembaga pemerintah tidak memiliki manajemen yang baik maka akan mengakibatkan timbulnya kecurangan. Penelitian yang dilakukan Sari et al., (2015) dan Dewi et al., (2017) menyatakan bahwa implementasi good governance berpengaruh negatif terhadap kecenderungan kecurangan akuntansi. Berbeda dengan penelitian yang dilakukan oleh Badewin (2018) bahwa implementasi good governance berpengaruh positif terhadap kecenderungan kecurangan akuntansi.

Penelitian ini mengacu pada riset yang dilakukan oleh Rahmah & Haryoso (2018) dengan persamaan variabel penelitian dan alat analisis. Sedangkan perbedaannya adalah pertama, menambah variabel yaitu implementasi good governance, karena implementasi good governance merupakan suatu gagasan dan nilai untuk mengatur pola hubungan antara pemerintah, dunia usaha swasta,

dan masyarakat sehingga terjadi penyelenggaraan pemerintah yang bersih, demokratis dan efektif sesuai dengan cita-cita terbentuknya suatu masyarakat yang makmur. Hal ini mungkin saja terjadi pada lembaga pemerintah yaitu OPD (Organisasi Perangkat Daerah), dimana jika lembaga pemerintah tidak memiliki manajemen yang baik maka akan mengakibatkan timbulnya kecurangan.

Semakin tinggi implementasi good governance semakin rendah tingkat kecenderungan kecurangan akuntansi yang terjadi. Hal ini sejalan dengan Wilopo (2006), bahwa salah satu upaya yang dapat dilakukan untuk mengurangi terjadinya kecenderungan kecurangan akuntansi adalah melalui penerapan prinsip-prinsip good governance secara optimal.

Kedua, Objek penelitian OPD Kabupaten Magelang karena Kabupaten Magelang merupakan bagian dari wilayah eks-karisidenan juga tidak luput dari sorotan media terkait temuan kasus korupsi. Diantara wilayah eks-karisidenan Kedu, Kabupaten Magelang mengalami peningkatan kasus dari 2018-2019 yaitu sebesar 2 kasus korupsi terungkap. Kasus korupsi di Kabupaten Magelang ini termasuk kasus terbanyak diantara kasus korupsi di wilayah eks-karisidenan Kedu lainnya. Sesuai dengan yang terjadi di Kabupaten Magelang, baru-baru ini terjadi kasus korupsi dengan kerugiannya mencapai Rp 2,06 M. Kasus dugaan korupsi ini dilakukan sejak tahun 2017 hingga terungkap pada tahun 2019 yang dilakukan oleh ASN dengan meliputi asset di OPD Kabupaten Magelang (Bpk.go.id).

B. Rumusan Masalah

1. Apakah efektivitas pengendalian internal berpengaruh terhadap kecenderungan kecurangan akuntansi?

2. Apakah asimetri informasi berpengaruh terhadap kecenderungan kecurangan akuntansi?

3. Apakah ketaatan aturan akuntansi berpengaruh terhadap kecenderungan kecurangan akuntansi?

4. Apakah implementasi good governance berpengaruh terhadap kecenderungan kecurangan akuntansi?

C. Tujuan Penelitian

1. Untuk menguji secara empiris dan menganalisis pengaruh efektivitas pengendalian internal terhadap kecenderungan kecurangan akuntansi.

2. Untuk menguji secara empiris dan menganalisis pengaruh asimetri infomasi terhadap kecenderungan kecurangan akuntansi.

3. Untuk menguji secara empiris dan menganalisis pengaruh ketaatan aturan akuntansi terhadap kecenderungan kecurangan akuntansi.

4. Untuk menguji secara empiris dan menganalisis pengaruh good governance terhadap kecenderungan kecurangan akuntansi.

D. Kontribusi Penelitian 1. Manfaat teoritis:

a. Dari hasil penelitian diharapkan dapat menambah pengetahuan bagi peneliti terhadap bukti empiris untuk mengetahui faktor-faktor yang mempengaruhi kecenderungan kecurangan akuntansi.

b. Dari hasil penelitian diharapkan dapat menambah sumber referensi yang dapat dijdikan pembanding bagi penelitian lain yang melakukan penelitian yang berkaitan dengan materi penelitian yang sama.

2. Manfaat praktis:

a. Bagi Organisasi Perangkat Daerah Kabupaten Magelang dan Organisasi Perangkat Daerah lain umumnya, penelitian ini dapat menjadikan suatu referensi maupun tinjauan secara nyata yang mendiskripsikan sejauh mana kinerja pemerintah untuk menanggulangi kecurangan akuntansi.

b. Penelitian ini diharapkan menjadi referensi pegawai maupun pihak- pihak yang terlibat di Pemerintah.

E. Sistematika Pembahasan BAB I PENDAHULUAN

Berisi alasan memilih judul penelitian berupa latar belakang masalah, rumusan masalah, tujuan penelitian, kontribusi penelitian dan sistematika pembahasan.

BAB II TINJAUAN PUSTAKA DAN PERUMUSAN HIPOTESIS

Berisi teori sebagai dasar untuk menganalisa pokok-pokok masalah dalam penelitian berupa telaah teori, hasil penelitian terdahulu, hipotesis dan model penelitian.

BAB III METODA PENELITIAN

Berisi gambaran dan tahapan penelitian yang menjelaskan tentang populasi, sampel, metode pengambilan sampel, definisi operasional, pengukuran variabel dan metode analisis data.

BAB IV HASIL DAN PEMBAHASAN

Berisi analisis data dan pembahasan. Bagian ini menjadi titik perhatian karena dilakukan pengolahan dan analisis data menggunakan bantuan program SPSS berupa analisis deskriptif, uji validitas dan reliabilitas data, analisis regresi dan pengujian hipotesis.

BAB V KESIMPULAN

Bab ini merupakan bagian akhir dari penyusunan skripsi yang berisi kesimpulan, keterbatasan penelitian dan saran

12 BAB II

TINJUAN PUSTAKA DAN PERUMUSAN HIPOTESIS A. Telaah Teori

1. Teori Segitiga Kecurangan (Fraud Triangle)

Cressey (1950) mengemukakan hipotesis mengenai fraud triangle untuk menjelaskan alasan mengapa orang melakukan fraud. Berdasarkan penelitian yang dilakukan, menemukan bahwa orang melakukan fraud ketika mereka memiliki masalah keuangan yang tidak bisa diselesaikan bersama tersebut bisa diselesaikan secara diam-diam dengan jabatan / pekerjaan yang mereka miliki dan mengubah pola pikir dari konsep mereka sebagai orang yang dipercayai memegang aset menjadi konsep mereka sebagai pengguna dari aset yang dipercayakan kepada mereka.

Keterkaitan teori fraud triangle terhadap penelitian ini untuk menjelaskan alasan seseorang melakukan kecurangan atau faktor-faktor yang mempengaruhi seseorang melakukan tindakan illegal yaitu kecurangan. Teori ini juga megemukakan bahwa banyak dari pelanggar kepercayaan ini mengetahui bahwa tindakan yang mereka lakukan merupakan tindakan yang ilegal, tetapi mereka berusaha memunculkan pemikiran bahwa apa yang mereka lakukan merupakan tindakan yang wajar. Dari penjelasan di atas, diungkapkan bahwa ada 3 faktor yang mendukung seseorang melakukan fraud, yaitu pressure (dorongan), opportunity (peluang), dan rationalization (rasionalisasi).

a. Pressure

Pressure (tekanan) memiliki berbagai arti, diantaranya keadaan dimana kita merasa ditekan, kondisi yang berat saat kita menghadapi kesulitan, sesuatu yang dapat membuat kita meningkatkan perhatian untuk melakukan tindakan, meningkatkan ingatan dan kemampuan mengingat. Dengan kata lain, pressure dapat meningkatkan kinerja, akan tetapi, di lain pihak dapat menjadi salah satu sumber dari munculnya fraud dan akhirnya menjadi salah satu elemen dari fraud triangle. Dari penjelasan diatas dapat disimpulkan pressure adalah sebuah dorongan yang menyebabkan seseorang melakukan tindakan fraud. Contohnya hutang atau tagihan yang menumpuk, gaya hidup mewah, ketergantungan narkoba, dan lain-lain. Pada umumnya yang mendorong terjadinya fraud adalah kebutuhan atau masalah finansial, tapi banyak juga yang hanya terdorong oleh keserakahan.

b. Opportunity

Opportunity adalah peluang / kesempatan yang dapat kita pahami sebagai situasi dan kondisi yang ada pada setiap orang atau individu.

Situasi dan kondisi tersebut memungkinkan seseorang bisa berbuat atau melakukan kegiatan yang memungkinkan fraud terjadi. Biasanya disebabkan karena internal kontrol suatu organisasi yang lemah, kurangnya pengawasan, dan atau penyalahgunaan wewenang. Di antara 3 elemen fraud triangle, opportunity merupakan elemen yang paling mendasari terjadinya kecurangan. Peluang ini dapat muncul kapan saja,

sehingga pengawasan dan kontrol internal perusahaan sangat diperlukan untuk mengantasipasi kemungkinan adanya peluang seseorang melakukan kecurangan. Seseorang yang tanpa tekanan sekalipun dapat melakukan kecurangan dengan adanya peluang ini, meskipun pada awalnya tidak ada peluang untuk melakukan ini.

c. Rationalization

Association of Certified Fraud Examiners (ACFE) menyebutkan bahwa faktor ketiga terjadinya sebuah fraud adalah rasionalisasi. Secara garis besar rasionalisasi dapat diartikan sebagai tindakan yang mencari alasan pembenaran oleh orang-orang yang merasa dirinya terjebak di keadaan yang buruk. Pelaku akan mencarialasan untuk membenarkan kejahatan untuk dirinya agar tindakan yang sudah dilakukannya dapat diterima oleh masyarakat. Menurut Spillane (2003) rasionalisasi adalah sebuah gaya hidup di masyarakat yang tidak sesuai dengan prinsip yang menyatukan, secara tidak langsung rasionalisasi menyediakan cara untuk membenarkan tindakan-tindakan yang tidak sesuai dengan keadaan yang ada. Cara berasionalisasi yang sering terjadi adalah memindahkan kebenaran dasar sejajar dengan prestasi yang tidak tepat, namun sebaliknya rasionalisasi ini hanya akan menghasilkan penghargaan diri yang palsu. Para pakar sosiolog merujuk pada proses di mana peningkatan jumlah tindakan sosial menjadi berdasarkan pertimbangan efisiensi perhitungan bukan pada motivasi yang berasal dari moralitas, emosi, kebiasaan atau tradisi.

Rasionalisasi menjadi elemen penting terjadinya fraud, dimana pelaku mencari pembenaran atas tindakannya, misalnya: (a) bahwa tindakannya untuk membahagiaka keluarga dan orang-orang yang dicintainya, (b) masa kerja pelaku cukup lama dan dia merasa seharusnya berhak mendapatkan lebih dari yang telah dia dapatkan sekarang (posisi, gaji, promosi, dan lain-lain), (c) perusahaan telah mendapatkan keuntungan yang sangat besar dan tidak mengapa jika pelaku mengambil bagian sedikit dari keuntungan tersebut.

2. Kecenderungan Kecurangan Akuntansi

Menurut Hartadi (2004) pengelapan (fraud) dapat diarti sebagai

penyajian yang keliru atau usaha menyembunyikan kesalahan dengan maksud menipu pihak lain sehingga mengakibatkan kerugian. Menurut (Hall, 2009) mendefinisikan kecurangan (fraud) sebagai suatu tindakan penipuan yang disengaja dilakukan yang menimbulkan kerugian pihak lain dan memberikan keuntungan bagi pelaku kecurangan dan atau kelompoknya.

Kecenderungan kecurangan adalah suatu kesalahan yang dilakukan secara sengaja. Kecenderungan kecurangan dilakukan oleh perusahaan atau organisasi dengan tujuan untuk mendapatkan uang lebih supaya bisa menghimpun kekayaan dan bisa dilakukan untuk dapat mengamankan kepentingan pribadi maupun usahanya. Kecurangan bisa dilakukan dengan cara pencurian, penggelapan, penyembunyian, dan masih banyak yang lainnya (Bartenputra, 2016)

ACFE (Tuanakotta, 2010) membagi fraud (kecurangan) menjadi 3 (tiga) jenis atau tipologi berdasarkan perbuatan, yaitu:

a. Kecurangan Laporan Keuangan (Financial Statement Fraud)

Kecurangan Laporan Keuangan dapat didefinisikan sebagai kecurangan yang dilakukan oleh manajemen pada salah saji material Laporan Keuangan yang merugikan investor dan kreditor. Kecurangan ini dapat bersifat finansial atau kecurangan non finansial.

b. Penyimpangan atas Aset (Asset Misappropriation)

Asset misappropriation meliputi penyalahgunaan atau pencurian aset atau harta perusahaan atau pihak lain. Ini merupakan bentuk fraud yang paling mudah dideteksi karena sifatnya yang tangible atau dapat diukur/dihitung (defined value).

c. Korupsi (Corruption)

Jenis fraud ini yang paling sulit dideteksi karena menyangkut kerja sama dengan pihak lain seperti suap dan korupsi, di mana hal ini merupakan jenis yang terbanyak terjadi di negara-negara berkembang yang penegakan hukumnya lemah dan masih kurang kesadaran akan tata kelola yang baik sehingga faktor integritasnya masih dipertanyakan.

Fraud jenis ini sering kali tidak dapat dideteksi karena para pihak yang bekerja sama menikmati keuntungan (simbiosis mutualisme).

Diantaranya termasuk penyalahgunaan wewenang/konflik kepentingan (conflict of interest), penyuapan (bribery), penerimaan yang tidak

sah/illegal (illegal gratuities) dan pemerasan secara ekonomi (economic extortion).

Terdapat empat faktor pendorong seseorang untuk melakukan fraud, yang sering disebut teori GONE (Pusdiklatwas BPKP, 2008) yaitu:

a. Greed (keserakahan) b. Opportunity (kesempatan) c. Need (kebutuhan)

d. Expossure (pengungkapan)

Faktor greed dan need merupakan faktor yang berhubungan dengan pelaku fraud atau disebut faktor individu. Adapun faktor opportunity dan exposure merupakan faktor yang berhubungan dengan organisasi sebagai korban.

a. Faktor generik

Faktor generik yang meliputi opportunity (kesempatan) dan exposure (pengungkapan) merupakan faktor yang berada pada pengendalian organisasi. Pada umumnya kesempatan melakukan fraud selalu ada pada setiap kedudukan, hanya saja adanya kesempatan besar maupun kecil tergantung kedudukan pelaku menempati kedudukan pada manajemen atau pegawai biasa.

Adapun pengungkapan berkaitan dengan kemampuan dapat diungkapnya dapat diungkapnya suatu fraud, dan sifat serta luasnya

hukuman bagi pelakunya. Semakin besar pengukapan fraud yang terjadi, maka kemungkinan pelaku melakukan fraud semakin kecil.

b. Faktor individu

Faktor individu yang meliputi greed (keserakahan) dan need (kebutuhan) merupakan faktor yang ada pada diri masing-masing individu, dengan arti berada diluar pengendalian organisasi. Faktor ini terdiri atas dua unsur yaitu:

1) Greed factor, yaitu moral yang meliputi karakter, kejujuran dan integritas yang berhubungan dengan keserakahan.

2) Need factor, yaitu motivasi yang berhubungan dengan kebutuhan seperti terlilit hutang atau bergaya hidup mewah.

Menurut (Amrizal, 2015) pencegahan fraud dapat dilakukan dengan cara sebagai berikut:

a. Membangun struktur pengendalian yang baik untuk memperkuat pengendalian intern di perusahaan, COSO (The Committee of Sponsoring Organizations of The Treadway Commission) pada bulan September 1992 memperkenalkan suatu rerangka pengendalian yang lebih luas daripada model pengendalian akuntansi yang tradisional dan mencakup manajemen risiko, yaitu pengendalian intern terdiri atas (lima) komponen yang saling terkait yaitu: (a) Lingkungan pengendalian (control environment) (b) Penaksiran risiko (risk assessment) (c) Standar Pengendalian

(control activities) (d) Informasi dan komunikasi (information and communication) (e) Pemantauan (monitoring)

b. Mengefektifkan aktivitas pengendalian (a) Review kinerja (b) Pengolahan informasi (c) Pengendalian fisik (d) Pemisahan tugas c. Meningkatkan kultur organisasi Meningkatkan kultur organisasi

dapat dilakukan dengan mengimplementasikan prinsip-prinsip Good Corporate Governance (GCG).

d. Mengefektifkan fungsi internal audit.

3. Efektivitas Pengendalian Internal

Efektivitas yang berarti berhasil atau sesuatu yang dilakukan berhasil dengan baik. Efektivitas organisasi adalah konsep tentang efektif dimana sebuah organisasi bertujuan untuk mengerjakan hal-hal yang benar, dimana sesuai dengan seharusnya diselesaikan sesuai dengan tujuan yang direncanakan. Namun ketika sesuatu yang telah direncanakan tidak berjalan sebagaimana mestinya atau terjadi kecurangan-kecurangan maka hal ini akan menghambat efektivitas organisasi. Untuk menghindari adanya tindakan-tindakan penyelewengan atau penyalahgunaan oleh pegawai dan menghasilkan laporan keuangan yang informatif dan akurat maka diperlukan pengendalian internal yang memadai khususnya pada asset kas.

Pengendalian internal menurut (PP No. 8 Tahun 2006) adalah suatu proses yang dipengaruhi oleh manajemen yang diciptakan untuk memberikan keyakinan yang memadai untuk pencapaian efektivitas, efesiensi, ketaatan terhadap peraturan perundang-undangan yang berlaku,

dan keandalan penyajian laporan keuangan yang berdasarkan standar akuntansi yaitu PSAK yang dikeluarkan oleh Ikatan Akuntansi Indonesia.

Keefektifan pengendalian internal adalah keberhasilan yang dicapai manjemen untuk mencapai tujuan perusahaan atau instansi yang berkaitan dengan menjaga keandalan penyajian laporan keuangan, efisiensi operasional dan kepatuhan terhadap peraturan undang-undang yang berlaku. Keefektifan pengendalian internal juga dapat mencegah terjadinya kecenderungan kecurangan yang terjadi pada perusahaan atau instansi.

Adapun pihak-pihak yang bertanggung jawab atas pengendalian internal atara lain: manajemen, dewan komisaris dan komite audit, auditor internal, personil lain entitas, auditor independen, dan pihak luar lainnya. Sistem pengendalian yang efektif diharapkan mampu mengurangi perilaku yang tidak etis yang akan dilakukan oleh pihak manajemen demi kepentingan pribadi dan dapat mencegah adanya tindakan menyimpang yang akan dilakukan oleh pihak manajemen untuk keuntungan pribadi seperti melakukan kecenderungan kecurangan akuntansi (Fauwzi, 2011).

Menurut Gondodiyoto (2007), faktor-faktor yang menyebabkan pentingnya sistem pengendaian internal adalah sebagai berikut:

a. Perkembangan kegiatan dan skalanya menyebabkan komplesitas struktur, sistem dan prosedur organisasi semakin rumit.

b. Tanggung jawab bersama untuk melindungi asset organisasi, mencegah dan kesalahan-kesalahan serta kecurangan-kecurangan terletak pada

manajemen sehingga manajemen harus mengatur sistem pengendalian intern yang sesuai untuk memenuhi tanggung jawab tersebut.

c. Pengawasan oleh dari satu orang (saling cek) merupakan cara yang tepat untuk menutup kecurangan-kecurangan yang bisa terjadi pada manusia.

4. Asimetri Informasi

Najahningrum (2013) menyatakan bahwa apabila tejadi kesenjangan informasi pengelola, maka akan membuka peluang bagi pihak pengelola dana untuk melakukan kecurangan. Asimetri informasi adalah suatu keadaan dimana antara pihak yang menyampaikan informasi dengan pihak yang menerima informasi terdapat ketidakselarasan pada informasi tersebut.

Menurut Zainal (2013), asimetri informasi adalah situasi dimana terjadi ketidakselarasan informasi antara pihak yang memiliki atau menyediakan informasi dengan pihak yang membutuhkan atau menerima informasi. Jika terjadi kesenjangan informasi antara pihak pengguna dan pihak pengelola, maka akan membuka peluang bagi pihak pengelola dana untuk melakukan kecurangan. Asimetri informasi dapat menimbulkan kecurangan akuntansi dan biasanya dapat terjadi pada saat proses penyusunan anggaran dan laporan keuangan. Bila terjadi asimetri informasi, maka kesempatan untuk melakukan manipulasi laporan keuangan akan semakin besar.

(Jensen & Meckling, 1976), ada dua tipe asimetri informasi yaitu:

a. Adverse selection

Adverse selection adalah sejenis asimetri informasi dimana satu pihak atau lebih yang melangusungkan suatu transaksi usaha, atau

transaksi usaha potensial memiliki informasi lebih atas pihak-pihak lain.

Adverse selection dapat terjadi karena salah satu pihak lebih mengetahui kondisi kini dan prospek kedepan suatu organisasi.

b. Moral hazard

Moral hazard adalah jenis asimetri informasi dimana satu pihak atau lebih yang melangsungkan atau akan melangsungkan suatu transaksi usaha atau transaksi usaha potensial dapat mengamati tindakan-tindakan mereka dalam penyelesaian transaksi-transaksi mereka sedangkan pihak-pihak yang lainnya tidak.

5. Ketaatan Aturan Akuntansi

Ketaatan akuntansi juga merupakan salah satu faktor yang mempengaruhi kecenderungan kecurangan akuntansi. Suatu instansi atau lembaga akan cenderung melakukan tindakan kecurangan karena mereka tidak berpedoman pada aturan akuntasi yang berlaku (Shintadevi, 2015).

Standar akuntansi berisi aturan-aturan yang yang harus digunakan dalam penyusunan dan penyajian laporan keuangan yang berdasarkan pada aturan- aturan yang dikeluarkan oleh IAI sehingga standar akuntasi dirancang dan dibuat sedemikian rupa untuk dijadikan dasar dalam penyusunan laporan keuangan (Rahmawati, 2012). Informasi yang yang ada dalam laporan keuangan harus dapat diandalkan karena sangat di butuhkan oleh investor dan pihak manajemen, namun apabila informasi dalam laporan keuangan tidak ada keandalanya maka dapat merugikan perusahaan sehingga sangat

dibutuhkan suatu standar akuntansi untuk menjaga keandalan informasi dalam laporan keuangan.

Menurut (Tanjung, 2006), Penerapan Standar Akuntansi Pemerintahan (SAP) dengan tujuan untuk mengasilkan laporan keuangan yang baik.

Karena pelaporan keuagan memilki peranan sebaagai berikut:

a. Akuntabilitas, mempertangungjawabkan dalam pengelolaan sumber daya serta pelaksanaan kebijakan yang ditetapkan secara periodik.

b. Manajemen, membantu pengguna laporan untuk mengevaluasi dalam pelaksanan kegiatan pengelolaan keuangan dan pelaksanaan kebijakan secara periodik sehingga memudahkan fungsi perencenaan, pengelolaan, dan pengendalian atas seluruh aset, kewajiban, dan ekuitas dana pemerintah untuk kepentingan umum.

c. Transparansi, hasil pelaporan keuangan dapat memberikan informasi keuangan yang terbuka dan jujur berdasarkan pertimbangan bahwa masyarakat umum memilki hak untuk mengetahui secara terbuka dan menyeluruh atas akuntabilitas pemerintah dalam pengelolaan sumber daya dan pelaksanaan kebijakan sesuai dengan peraturan perundangundangan.

d. Keseimbangan antar generasi, membantu pengguna dalam mengetahui penerimaan pemerintah secara periodisasi untuk membiayai seluruh pengalokasian dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban pengeluaran tersebut.

6. Implementasi Good Governance

Menurut bahasa Good Governance berasal dari dua kata yang diambil dari bahasa inggris yaitu Good yang berarti baik dan governance yang berarti tata pemerintahan. Menurut United Nation Development Program (UNDP), good governance didefinisikan sebagai suatu kesepakatan menyangkut pengaturan negara yang diciptakan bersama oleh pemerintahan, masyarakat dan swasta untuk mewujudkan kepemerintahan yang baik secara umum. Menurut United Nation Development Program (UNDP).

Implementasi good governance merupakan prasyarat bagi setiap pemerintah untuk memenuhi aspirasi masyarakat dalam mencapai tujuan dan good governance adalah sebagai pelayanan publik. Implementasi good governance merupakan suatu gagasan dan nilai untuk mengatur pola hubungan antara pemerintah, dunia usaha swasta, dan masyarakat sehingga terjadi penyelenggaraan pemerintah yang bersih, demokratis dan efektif sesuai dengan cita-cita terbentuknya suatu masyarakat yang makmur. Hal ini mungkin saja terjadi pada lembaga pemerintah yaitu OPD (Organisasi Perangkat Daerah), dimana jika lembaga pemerintah tidak memiliki manajemen yang baik maka akan mengakibatkan timbulnya kecurangan.

(Wilopo, 2006) menjelaskan kecurangan akuntansi sebagai salah saji yang menimbulkan kecurangan dalam pelaporan keuangan yaitu salah saji atau menghilangkan secara sengaja (penyalahgunaan atau penggelapan).

B. Telaah Penelitian Sebelumnya

Tabel 2 1 Penelitian Sebelumnya

No Nama Peneliti Variabel penelitian Hasil 1. Zainal (2013) Pengaruh Efektivitas

Pengendalian Intern, Asimetri Informasi Dan Kesesuaian Kompensasi

Efektivitas

pengendalian intern berpengaruh negatif terhadap kecurangan Terhadap Kecenderungan

Kecurangan Akuntansi (Fraud) (Studi Empiris Kantor Cabang Bank Pemerintah Dan swasta Di Kantor Padang)

Akuntansi

2. Sari et al., (2015) Pengaruh efektifitas sistem pengendalian internal, ketaatan aturan akuntansi, persepsi kesesuaian kompensasi dan implementasi good governance terhadap kecenderungan fraud (Studi Empiris pada SKPD di Kabupaten Tabanan)

Implementasi Good Governance

berpengaruh

signifikan negatif terhadap fraud.

3. Bartenputra (2016)

Pengaruh kesesuaian kompensasi, ketaatan akuntansi dan asimetri informasi terhadap kecenderungan

kecurangan akuntansi (studi empiris pada skpd kota bukittinggi

Asimetri informasi berpengaruh positif terhadap

kecenderungan kecurangan akuntansi

4. Tarigan (2016) Pengaruh moralitas individu, asimetri informasi, efektivitas pengendalian internal, dan ketaatan aturan akuntansi terhadap kecenderungan

kecurangan akuntansi (Studi pada BUMD Provinsi Riau)

Asimetri informasi berpengaruh positif terhadap

kecenderungan kecurangan akuntansi

5. Dewi & Ratnadi (2017)

Pengaruh pengendalian internal dan integritas pada kecenderungan

Pengendalian internal berpengaruh negatif pada kecenderungan

Tabel 2.1 Penelitian Sebelumnya (Lanjutan)

No Nama Peneliti Variabel penelitian Hasil kecurangan akuntansi

Satuan Kerja Perangkat Daerah Kota Denpasar

Kecurangan akuntansi.

6. Rizky & Fitri (2017)

Pengaruh keefektifan pengendalian internal, ketaatan aturan akuntansi, penegakan hukum, dan perilaku tidak etis terhadap kecurangan akuntansi

Efektivitas

pengendalian internal berpengaruh

signifikan positif terhadap kecurangan akuntansi.

7. Udayani dan Sari (2017)

Pengaruh pengendalian internal dan moralitas

individu pada

kecenderungan kecurangan akuntansi

Sistem pengendalian internal berpengaruh negatif terhadap kecenderungan

kecurangan akuntansi 8. Ramaidha (2017) Pengaruh keefektifan

pengendalian internal, Ketaatan aturan akuntansi, dan kepuasan

kerja terhadap

kecurangan akuntansi

Terdapat pengaruh negatif dan signifikan antara ketaatan aturan akuntansi dengan kecurangan akuntansi 9. Badewin (2018) Pengaruh efektivitas

pengendalian internal, asimetri informasi dan implementasi good governance terhadap kecenderungan

kecurangan akuntansi Pada skpd kab. Indragiri hilir

Implementasi good governance

berpengaruh positif terhadap

kecenderungan kecurangan akuntansi

10. Rahmah &

Haryoso (2018)

Pengaruh moralitas individu, asimetri informasi, efektivitas pengendalian internal, dan ketaatan aturan akuntansi terhadap kecenderungan

kecurangan akuntansi Studi pada BUMD Provinsi Riau)

Asimetri informasi berpengaruh positif terhadap

kecenderungan kecurangan akuntansi

Sumber:Data penelitian sebelumnya

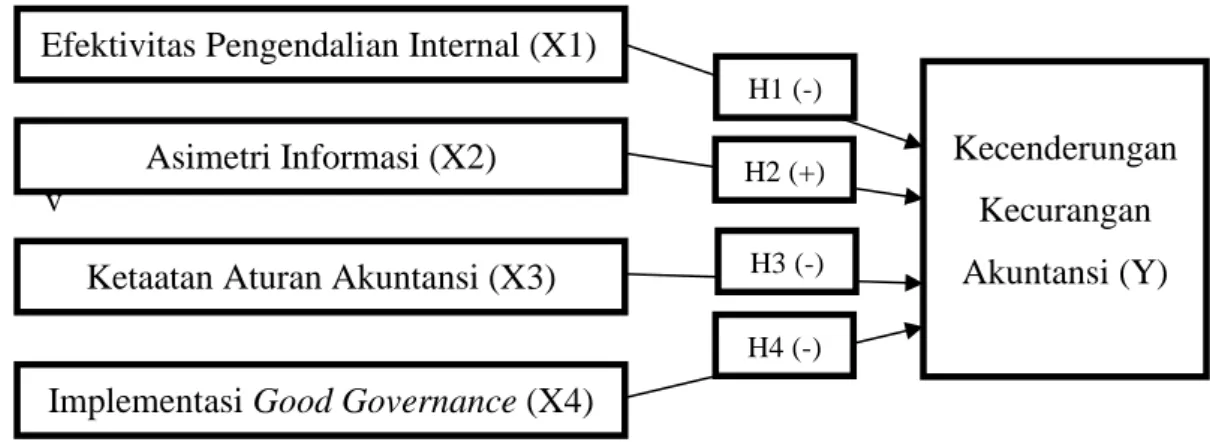

C. Perumusan Hipotesis

1. Pengaruh Efektivitas Pengendalian Internal Terhadap Kecenderungan Kecurangan Akuntansi

Keefektifan pengendalian internal adalah keberhasilan yang dicapai manjemen dalam mencapai tujuan perusahaan atau instansi yang berkaitan dengan menjaga keandalan dalam penyajian laporan keuangan, efisiensi operasional dan kepatuhan terhadap peraturan undang-undang yang berlaku. Keefektifan pengendalian internal juga dapat mencegah terjadinya kecenderungan kecurangan yang terjadi pada perusahaan atau instansi.

Sistem pengendalian yang efektif diharapkan mampu mengurangi perilaku yang tidak etis yang akan dilakukan oleh pihak manajemen demi kepentingan pribadi dan dapat mencegah adanya tindakan menyimpang yang akan dilakukan oleh pihak manajemen untuk keuntungan pribadi seperti melakukan kecenderungan kecurangan akuntansi (Fauwzi, 2011).

Teori fraud triangle menjelaskan adanya dorongan dan peluang (pressure dan opportunity) seorang pemimpin maupun orang yang diberikan wewenang. Secara singkat seorang pimpinan organisasi harus bisa memberikan keyakinan dan contoh kepada pegawai agar bertindak sesuai peraturan yang berlaku agar mencapai tujuan yang telah ditetapkan.

Kecurangan akuntansi dapat terjadi apabila ada dorongan dan peluang yang besar dalam suatu organisasi. Efektivitas pengendalian internal yang baik dalam suatu organisasi diharapkan dapat mengurangi penyebab terjadinya tindakan kecenderungan kecurangan akuntansi.

Budiantari dkk (2017) menyatakan hasil penelitiannya bahwa efektivitas pengendalian internal berpengaruh negatif terhadap kecenderungan kecurangan akuntansi. Rahmah & Haryoso (2018) menyatakan hasil penelitiannya yaitu efektivitas pengendalian internal berpengaruh negatif terhadap kecenderungan kecurangan akuntansi.

Semakin tinggi efektivitas penegendalian internal semakin rendah kecenderungan kecurangan akuntansi yang terjadi. Berdasarkan uraian tersebut maka dapat dirumuskan hipotesis sebagai berikut:

H1. Efektivitas pengendalian internal berpengaruh negatif terhadap kecenderungan kecurangan akuntansi.

2. Pengaruh Asimetri Informasi Terhadap Kecenderungan Kecurangan Akuntansi

Najahningrum (2013) menyatakan bahwa apabila tejadi kesenjangan informasi pengelola, maka akan membuka peluang bagi pihak pengelola dana untuk melakukan kecurangan. Asimetri informasi adalah suatu keadaan dimana antara pihak yang menyampaikan informasi dengan pihak yang menerima informasi terdapat ketidakselarasan di dalam informasi tersebut. Menurut Zainal (2013), asimetri informasi adalah situasi dimana terjadi ketidakselarasan informasi antara pihak yang memiliki atau menyediakan informasi dengan pihak yang membutuhkan atau menerima informasi.

Jika terjadi kesenjangan informasi antara pihak pengguna dan pihak pengelola, maka akan membuka peluang (opportunity) bagi pihak pengelola dana untuk melakukan kecurangan, hal ini sesuai dengan teori fraud

triangle. Asimetri informasi dapat menimbulkan kecurangan akuntansi dan biasanya dapat terjadi pada saat proses penyusunan anggaran dan laporan keuangan. Bila terjadi asimetri informasi, maka kesempatan untuk melakukan manipulasi laporan keuangan akan semakin besar.

Zainal (2013) menunjukan bahwa Asimetri Informasi berpengaruh positif terhadap Kecurangan akuntansi. Dan didukung oleh penelitian Bartenputra (2016) yang menyatakan bahwa asimetri informasi berpengaruh positif terhadap kecenderungan kecurangan akuntansi.

Badewin (2013) juga menyatakan bahwa asimetri informasi berpengaruh positif terhadap kecenderungan kecurangan akuntansi. Semakin rendah asimetri informasi maka semakin rendah kecenderungan kecurangan akuntansi yang terjadi. Berdasarkan uraian tersebut maka dapat dirumuskan hipotesis sebagai berikut:

H2. Asimetri informasi berpengaruh positif terhadap kecenderungan kecurangan akuntansi.

3. Pengaruh Ketaatan Aturan Akuntansi Terhadap Kecenderungan Kecurangan Akuntansi

Ketaatan akuntansi juga merupakan salah satu faktor yang mempengaruhi kecenderungan kecurangan akuntansi. Suatu instansi atau lembaga akan cenderung melakukan tindakan kecurangan karena mereka tidak berpedoman pada aturan akuntasi yang berlaku (Shintadevi, 2015).

Standar akuntansi berisi aturan-aturan yang yang harus digunakan dalam penyusunan dan penyajian laporan keuangan yang berdasarkan pada aturan- aturan yang dikeluarkan oleh IAI sehingga standar akuntasi dirancang dan

dibuat sedemikian rupa untuk dijadikan dasar dalam penyusunan laporan keuangan (Rahmawati, 2012). Informasi yang yang ada dalam laporan keuangan harus dapat diandalkan karena sangat di butuhkan oleh pengguna dan pengelola, namun apabila informasi dalam laporan keuangan tidak ada keandalanya maka dapat merugikan organisasi sehingga sangat dibutuhkan suatu standar akuntansi untuk menjaga keandalan informasi dalam laporan keuangan.

Ketaatan aturan akuntansi menurut teori fraud triangle menjelaskan tentang adanya tekanan (pressure). Kolhberg (1969) moralitas organisasi yang tinggi juga didukung pada ketaatan aturan yang berlaku. Semakin tinggi ketaatan aturan akuntansi semakin rendah kecenderungan kecurangan akuntansi yang terjadi. Penelitian (Adelin, 2013) menyatakan bahwa ketaatan aturan akuntansi berpengaruh negatif terhadap kecenderungan kecurangan akuntansi.

H3. Ketaatan aturan akuntansi berpengaruh negatif terhadap kecenderungan kecurangan akuntansi.

4. Pengaruh Implementasi Good Governance Terhadap Kecenderungan Kecurangan Akuntansi

Implementasi good governance merupakan prasyarat bagi setiap pemerintah untuk memenuhi aspirasi masyarakat dalam mencapai tujuan dan good governance adalah sebagai pelayanan publik. Implementasi good governance merupakan suatu gagasan dan nilai untuk mengatur pola hubungan antara pemerintah, dunia usaha swasta, dan masyarakat sehingga terjadi penyelenggaraan pemerintah yang bersih, demokratis dan efektif

sesuai dengan cita-cita terbentuknya suatu masyarakat yang makmur. Hal ini mungkin saja terjadi pada lembaga pemerintah yaitu OPD (Organisasi Perangkat Daerah), dimana jika lembaga pemerintah tidak memiliki manajemen yang baik maka akan mengakibatkan timbulnya kecurangan.

Berdasarkan teori fraud triangle, menjelaskan tentang adanya rasionalisasi (rasionalization). Dimana anggota organisasi akan merasionalisasi sebuah tindakan yang diambilnya yaitu suatu kecurangan akuntansi, dikarenakan anggota organisasi tersebut memiliki jabatan dan berpengaruh terhadap suatu organisasi dan menerima tindakan yang baik atas nilai-nilai dan tujuan suatu organisasi tersebut sehingga kecurangan yang dilakukan dianggap wajar. Rasionalisasi sendiri dapat diartikan sebagai tindakan yang mencari alasan pembenaran oleh orang-orang yang merasa dirinya terjebak dalam suatu keadaan yang buruk.

Semakin tinggi implementasi good governance semakin rendah tingkat kecenderungan kecurangan akuntansi yang terjadi. Hal ini sejalan dengan Wilopo (2006), bahwa salah satu upaya yang dapat dilakukan untuk mengurangi terjadinya kecenderungan kecurangan akuntansi adalah melalui penerapan prinsip-prinsip good governance secara optimal. Sari dkk (2015) menyatakan bahwa Implementasi good governance berpengaruh negatif terhadap kecenderungan kecurangan akuntansi.

H4. Implementasi good governance berpengaruh negatif terhadap kecenderungan kecurangan akuntansi.

D. Model Penelitian

v

Efektivitas Pengendalian Internal (X1)

Implementasi Good Governance (X4) Ketaatan Aturan Akuntansi (X3)

Asimetri Informasi (X2) H2 (+)

H4 (-) H3 (-)

Kecenderungan Kecurangan Akuntansi (Y)

H1 (-)

Gambar 2.1 Model Penelitian

33 BAB III

METODA PENELITIAN A. Jenis Penelitian

Penelitian ini adalah penelitian primer. Sumber data yang digunakan dalam penelitian ini adalah data primer. Data tersebut diperoleh secara langsung dari responden pada kantor OPD di Kabupaten Magelang dengan menyebar kuesioner kepada Kepala OPD, bendahara peneriamaan atau pengeluaran, kepala bagian keuangan dan staf bagian keuangan pada OPD di Kabupaten Magelang.

B. Populasi dan Sampel

Adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2012).

Sampel merupakan bagian dari populasi yang mempunyai sifat sama, peneliti menggunakan metode purposive sampling, sample pada penelitian ini adalah:

1) Kepala OPD selaku pengguna anggaran

2) Kepala bagian keuangan dan staf bagian keuangan

3) Bendahara pengeluaran atau bendahara penerimaan karena mereka memahami masalah akuntansi, selain itu pada umumnya mereka terlibat dengan kegiatan keuangan pada organisasi pemerintahan daerah, dan 4) Memiliki masa kerja minimal 1 tahun.

C. Variabel Penelitian dan Pengukuran Variabel Tabel 3.1 Pengukuran Variabel

Variabel Definisi Indikator Skala

Dependen Kecenderungan Kecurangan Akuntansi (KKA)

ACFE (Tuanakotta, 2010) membagi fraud (kecurangan) menjadi 3 (tiga) jenis atau tipologi berdasarkan perbuatan, yaitu: kecurangan laporan keuangan, penyalahgunaan aset, dan korupsi.

a) Kecurangan Laporan Keuangan b) Penyalahgunaan

Aset c) Korupsi

(Rizky & Fitri, 2017)

Skala Interval

Independen Efektivitas Pengendalian Internal (EPI)

(Adelin, 2013), pengendalian internal adalah suatu proses yang dipengaruhi oleh

manajemen yang

diciptakan untuk memberikan keyakinan yang memadai dalam pencapaian efektivitas, efesiensi, ketaatan terhadap peraturan perundang-undangan yang berlaku, dan keandalan penyajian laporan keuangan.

Keefektifan

pengendalian internal adalah keberhasilan yang dicapai manjemen dalam mencapai tujuan perusahaan atau instansi yang berkaitan dgan menjaga keandalan dalam penyajian laporan keuangan, efisiensi operasional dan kepatuhan terhadap peraturan undang- undang yang berlaku.

a) Lingkungan Pengendalian b) Penaksiran

Resiko c) Aktivitas

Pengendalian d) Inforamsi dan

Komunikasi e) Pemantauan dan

monitoring (Rizky & Fitri, 2017)

Skala Interval

Tabel 3.1 Pengukuran Variabel (Lanjutan)

Variabel Definisi Indikator Skala

Asimetri Informasi (AI)

Asimetri informasi ini timbul karena principal tidak memiliki informasi yang cukup tentang kinerja agent dan agent memiliki lebih banyak informasi mengenai perusahaan (Rahmawati, 2012).

Asimetri informasi yang terjadi antara principals dan agent mendorong terjadinya informasi yang tidak sebenarnya, terutama jika informasi tersebut berkaitan dengan pengukuran kinerja agent.

a) Informasi

laporan keuangan b) Hubungan

transaksi keuangan c) Kerahasiaan

informasi

d) Tanggung jawab informasi

(Komang &

Supadmi, 2017)

Skala Interval

Ketaatan Aturan Akuntansi (KAA)

Ketaatan aturan akuntansi merupakan suatu kewajiban bagi organisasi untuk mematuhi segala aturan

akuntansi dalam

melaksanakan penysunan laporan keuangan agar tercipta akuntabilitas dan transparansi pengelolaan keuangan dan laporan keuangan yang berkualiatas.

Ketaatan akuntansi juga merupakan salah satu faktor yang mempengaruhi kecenderungan kecurangan akuntansi. Suatu instansi atau lembaga akan cenderung melakukan tindakan kecurangan karena mereka tidak berpedoman pada aturan akuntasi yang berlaku (Shintadevi, 2015).

a) Tanggung jawab penerapan b) Integritas c) Objektivitas d) Kehati-hatian e) Kerahasiaan f) Konsistensi g) Standar teknis (Rizky & Fitri, 2017)

Skala Interval

Implementasi Good

Governance (IGG)

Menurut bahasa Good Governance berasal dari dua kata yang diambil dari bahasa inggris yaitu Good yang berarti baik dan

a) Profesionalitas b) Akuntabilitas c) Transparansi d) Pelayanan Prima e) Demokrasi dan

Partisipasi

Skala Interval

Tabel 3.1 Pengukuran Variabel (Lanjutan)

Variabel Definisi Indikator Skala

governance yang berarti tata pemerintahan. Menurut United Nation Development Program (UNDP), good governance didefinisikan sebagai suatu kesepakatan menyangkut pengaturan negara yang diciptakan bersama oleh pemerintahan, masyarakat dan swasta untuk mewujudkan kepemerintahan yang baik secara umum. Good governance merupakan wujud dari penerimaan akan pentingnya suatu perangkat peraturan atau tata kelola yang baik untuk mengatur hubungan, fungsi dan kepentingan berbagai pihak dalam urusan bisnis maupun pelayanan public (Arens, 2015).

f) Efisiensi dan Efektivitas

g) Supremasi Hukum (Peraturan

Pemerintah Nomor 101 Tahun 2000)

Sumber: beberapa artikel yang diolah 2020

D. Alat Analisis Data 1. Statistik Deskriptif

Statistik Deskriptif adalah penyajian data yang dilakukan secara numerik. Analisis statistik deskriptif digunakan untuk mengetahui dan memaparkan karakteristik variabel penelitian dan kondisi dari responden. Penjelasan dalam analisis deskriptif hanya menjelaskan nilai maksimum, nilai minimum, varian, mean, dan standard deviasi (Ghozali, 2018).

2. Uji Kualitas Data a. Uji Validitas

Uji validitas merupakan alat ukur mengukur sah atau valid

tidaknya kusioner (Ghozali, 2018). Kuisioner dikatakan valid apabila pertanyaan pada kuisioner mampu mengungkapkan suatu yang akan diukur oleh kuisioner tersebut. Confirmatory Factor Analisis (CFA) digunakan untuk menguji validitas instrument kuisioner dalam penelitian ini. CFA digunakan untuk menguji apakah indikator-indikator yang digunakan dapat mengkonfirmasi suatu variabel. Analisis faktor konfimatori akan mengelompokkan indikator kedalam beberapa faktor apabila indikator yang digunakan merupakan indikator konstruk, selanjutnya akan mengelompokkan menjadi satu dengan faktor loading yang tinggi.

Analisis faktor dapat digunakan apabila data matrik memiliki kolerasi yang cukup. Uji Barlett of Sphericity merupakan uji statistic untuk menentukan ada tidaknya kolerasi antar variabel. Selain itu, Kaiser Meyer Olkin Measure of Smapling Adequasi (KMO NSA) merupakan alat uji yang dapat digunakan untuk mengukur tingkat interkolerasi antar variabel dan dapat tidaknya dilakukan analisis faktor. Nilai yang dikehendaki harus > 0,50 dan cross loading > 0,50 untuk dapat dilakukan analisis faktor (Ghozali, 2018).

b. Uji Reliabilitas

Uji relibilitas merupakan pengujian yang dilakukan untuk mengetahui seberapa jauh hasil pengukuran tetap konsisten apabila dilakukan pengukuran dua kali atau lebih terhadap gejala yang sama dengan menggunakan alat ukur yang sama. Kusioner dikatakan

reliabel apabila jawaban responden terhadap pertanyaan adalah konsisten. Kusioner dikatakan reliabel jika nilai Cronbach Alpha (α)

> 0,7 atau 70% (Ghozali, 2018).

3. Analisis Regresi Linear Berganda

Penelitian ini menggunakan analisis regresi linear berganda dengan tujuan untuk mengetahui bagaimana pengaruh variabel independen terhadap variabel dependen. Analisis ini bertujuan untuk mengetahui ada tidaknya pengaruh efektivitas pengendalian internal, asimetri informasi, ketaatan aturan akuntansi dan implementasi good governance terhadap kecenderungan kecurangan akuntansi. Adapun model persamaan regresi berganda adalah sebagai berikut:

𝑲𝑲𝑨 = 𝜶 − 𝜷𝟏𝑬𝑷𝑰 + 𝜷𝟐𝑨𝑰 − 𝜷𝟑𝑲𝑨𝑨 − 𝜷𝟒𝑰𝑮𝑮 + 𝒆 Ketarangan:

KKA : Kecenderungan Kecurangan Akuntansi β1, β2 : Koefisien Regresi dari X

EPI : Efektifitas Pengendalian Internal AI : Asimetri Informasi

KAA : Ketaatan Aturan Akuntansi IGG : Implementasi Good Governance 4. Pengujian Hipotesis

a. Uji R2 (koefisien determinasi)

Koefisien Determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi

variabel dependen (Ghozali, 2018). Uji R2 menunjukkan potensi pengaruh semua variabel independen yaitu keadilan distributif, keadilan prosedural, sistem pengendalian internal, penegakan peraturan, komitmen organisasi, budaya organisasi, dan kesesuaian kompensasi terhadap variabel dependen yaitu kecurangan akuntansi.

Besarnya koefisien 0 sampai 1, semakin mendekati 0 koefisien determinasi semakin kecil pengaruhnya terhadap variabel independen, sebaliknya mendekati 1 besarnya koefisien determinasi semakin besar pengaruhnya terhadap variabel independen (Ghozali, 2018).

b. Uji F (goodness of fit test)

Uji statistik F pada dasarnya digunakan untuk mengukur ketepatan fungsi regresi sampel dalam menaksir nilai aktual (Goodness of Fit TestI). Uji statistik F menunjukkan apakah variabel independen yang dimaksudkan dalam model mempunyai pengaruh terhadap variabel dependen dan model dalam penelitian telah fit atau tidak. Pengujian yang dilakukan dengan ditribusi F adalah membandingkan nilai F hasil perhitungan dengan nilai F menurut tabel (Ghozali, 2018). Keputusan yang diambil:

1) Jika F hitung > F tabel atau P value < α = 5%, maka model dalam penelitian layak atau fit.

2) Jika F hitung < F tabel atau P value > α = 5%, maka model dalam penelitian tidak layak atau tidak fit.