23 BAB III

METODE PENELITIAN

3.1 Populasi dan Sampel

Populasi penelitian ini adalah perusahaan yang menerbitkan laporan keuangan tahunan periode 2013, hal ini mempermudah untuk memperoleh data- data yang akan digunakan. Teknik pemilihan sampel pada penelitian ini menggunakan teknik purposive sampling dengan tujuan agar mendapatkan sampel yang sesuai dengan kriteria dan mendapat informasi yang spesifik. Purposive sampling adalah pengambilan sampel secara sengaja sesuai dengan persyaratan sampel yang diperlukan. Sampel penelitian adalah perusahaan-perusahaan yang mendapat penghargaan pada Sustainability Reporting Award 2014.

3.2 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder berupa laporan keuangan tahunan perusahaan tahun 2013 dan Sustainability Report perusahaan yang paling sedikit pernah diterbitkan sekali dalam periode 2013. Laporan keuangan tahunan didapatkan dari website www.idx.com sedangkan Sustainability Report didapatkan dari website masing-masing perusahaan.

3.3 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi, yaitu penggunaan data atau subjek, objek, atau dokumen yang sudah

24

ada. Pengumpulan data dari website Bursa Efek Indonesia (www.idx.com) dan website resmi masing-masing perusahaan.

3.4 Variabel Penelitian dan Definisi Operasional

Definisi operasional variabel adalah bagaimana menemukan dan mengukur variabel-variabel tersebut di lapangan dengan merumuskan secara singkat dan jelas, serta tidak menimbulkan berbagai tafsiran (Sekaran, 2003).

Variabel penelitian dibagi menjadi dua, yaitu: variabel bebas (independen) dan variabel terikat (dependen). Variabel independen dalam penelitian ini adalah pengungkapan Sustainability Report, sedangkan variabel dependen dalam penelitian ini adalah profitabilitas perusahaan.

3.4.1 Variabel Independen

Variabel independen yang dipakai dalam penelitian ini adalah pengungkapan Sustainability Report. Sustainability Report dapat didefinisikan sebagai laporan yang tidak hanya memuat informasi kinerja keuangan tetapi juga informasi non keuangan yang terdiri dari informasi aktivitas sosial dan lingkungan yang memungkinkan perusahaan bisa bertumbuh secara berkesinambungan (Elkington, 1997).

Sesuai dengan pedoman dari Global Reporting Initiative (GRI), Sustainability Report dalam penelitian ini diukur dengan Sustainability Report Disclosure Index (SRDI). Sustainability Report Disclosure Index (SRDI) merupakan suatu index yang digunakan untuk menilai bagaimana tanggung jawab

25

perusahaan sesuai dengan kriteria menurut GRI, yaitu Economic, Environmental, and Social (Labor Practices and Decent work, Human Rights, Society and Product Responsibility). Total indeks pengungkapan Sustainability Report berjumlah 84, yang kemudian disesuaikan dengan masing masing perusahaan.

Perhitungan SRDI dilakukan dengan memberikan skor 1 jika item diungkapkan dan skor 0 jika item tidak diungkapkan. Setelah pemberian skor untuk semua item dilakukan, maka skor tersebut akan dijumlahkan untuk memperoleh total skor tiap perusahaan. Rumus perhitungan SRDI yang dikeluarkan oleh Global Reporting Initiative (2014) adalah :

3.4.2 Variabel Dependen

Variabel dependen dalam penelitian ini adalah profitabilitas perusahaan.

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan total aktiva maupun modal sendiri (Sugiyarso & Winarni, 2005). Profitabilitas merupakan faktor terpenting yang dipertimbangkan oleh manajemen dalam kebijakan dividen, demikian pula investasi yang diukur dari aktiva (bersih) operasi (Partington, 1989).

Profitabilitas perusahaan merupakan salah satu dasar penilaian kondisi suatu perusahaan, untuk itu dibutuhkan suatu alat analisis untuk bisa menilainya.

Alat analisis yang dimaksud adalah rasio rasio keuangan (Shapiro, 1991).

26

Dalam penelitian ini, rasio keuangan yang dipakai untuk mengukur tingkat profitabilitas perusahaan mengacu pada penelitian milik Hussain (2015) dan Wijayanti et al (2011) yaitu Return on Asset dan Earning per Share.

1. Return on Asset (ROA)

Menurut Lestari dan Sugiharto (2007), ROA adalah rasio yang digunakan untuk mengukur keuntungan bersih yang diperoleh dari penggunaan aktiva.

Dengan mengetahui ROA, selanjutnya dapat dinilai apakah perusahaan telah efisien dalam menggunakan aktivanya dalam kegiatan operasi untuk menghasilkan keuntungan (Sugiono, 2009). Semakin tinggi rasio ini maka semakin baik produktivitas asset dalam memperoleh keuntungan.

ROA diukur dari laba bersih setelah pajak (earning after tax) terhadap total assetnya yang digunakan untuk operasi perusahaan dalam rangka menghasilkan profitabilitas perusahaan (Robert Ang, 1997). ROA menunjukkan kemampuan perusahaan dalam menghasilkan laba serta mengukur tingkat efisiensi operasional perusahaan secara keseluruhan dan efisiensi perusahaan dalam menggunakan harta yang dimilikinya (Haniffa & Cooke, 2005). Menurut Wijayanti et al (2011), ROA diperoleh dengan membandingkan laba bersih setelah pajak perusahaan dengan total asset.

27 2. Earning per Share

Pengertian Earning per Share (EPS) menurut Gibson (1996) adalah rasio yang menunjukan pendapatan yang diperoleh setiap lembar saham. EPS didapat dengan cara membagi jumlah keuntungan yang tersedia untuk pemegang saham biasa yang telah dikurangi dengan keuntungan saham preferen dengan rata-rata jumlah lembar saham biasa yang beredar (Irma, 2007).

Brigham dan Houston (1993) berpendapat, laba per lembar saham atau EPS adalah kemampuan perusahaan untuk mendistribusikan pendapatan yang diperoleh kepada pemegang sahamnya. Semakin tinggi kemampuan perusahaan untuk mendistribusikan pendapatan kepada pemegang saham, mencerminkan semakin besar keberhasilan usaha yang dilakukannya. Menurut Meigh et al (1999), EPS diperoleh dengan cara mengurangi laba bersih dengan dividen saham preferen lalu dibandingkan dengan rata-rata jumlah saham biasa yang beredar.

28 3.5 Metode Penelitian

Penelitian ini menggunakan metode Regresi Linier Sederhana. Metode statistik ini berfungsi menguji sejauh mana hubungan sebab akibat antara variabel independen dengan variabel dependennya.

ROA = + e

EPS + e

Keterangan:

ROA : Return On Asset EPS : Earning Pershare

SR : Pengungkapan Sustainability Report

3.6 Metode Analisis Data 3.6.1 Uji Asumsi Klasik 3.6.1.1 Uji Normalitas

Uji normalitas dilakukan dengan tujuan untuk mengetahui apakah sampel yang diambil telah memenuhi kriteria distribusi normal atau tidak. Dalam Ghozali (2011:110), uji normalitas dapat dilakukan dengan menggunakan statistic uji kolmogorov-smirnov dan analisis grafik normal probability plot. Tingkat signifikansi yang dipakai dalam penelitian ini adalah sebesar 5%. Apabila p value

> 0,05 maka data tersebut terdistribusi normal.

29 3.6.1.2 Uji Autokorelasi

Dalam penelitian uji autokorelasi dilakukan dengan menggunakan uji Durbin Watson ini, dengan uji ini akan didapatkan nilai DW. Nilai ini akan dibandingkan dengan nilai tabel dengan menggunakan nilai signifikansi 5%, jumlah sampel (n) dan jumlah variabel. Untuk mengetahui apakah data yang digunakan dalam model regresi terdapat autokorelasi atau tidak, dapat diketahui melalui uji Durbin-Watson (DW). Apabila nilai DW lebih besar dari batas atas (du) dan kurang dari 4-du, maka dapat disimpulkan bahwa tidak terdapat autokorelasi. Selain uji Durbin-Watson (DW) cara lain untuk mendeteksi adanya autokorelasi adalah dengan Runs Test . Jika hasil pengujian memiliki nilai signifikansi > 0,05 maka dapat disimpulkan bahwa model regresi bebas dari autokorelasi.

3.6.1.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dan residual satu pengamatan ke pengamatan yang lain (Ghozali, 2011). Pengujan dilakukan dengan menggunakan grafik scatterplot, di mana jika tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas (Ghozali, 2011).

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari goodness of fit-nya. Secara statistik, setidaknya ini dapat diukur dari nilai koofisien determinasi, nilai statistic F dan nilai statistik t (Ghozali, 2011).

30 3.6.2 Koefisien Determinasi

Menurut Ghozali (2011), koefisien determinasi (R2) pada intinya mengukur seberapa jaauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisiendeterminasi adalah antara nol dan satu yang kecil berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variansi variabel dependen. Jika jumlah variabel independen lebih dari dua, sebaiknya menggunakan koefisien determinasi yang telah disesuikan yaitu adjusted R2.

3.6.3 Uji statistik F

Uji F adalah pengujian secara bersama-sama variabel independen apakah mempunyai pengaruh signifikan terhadap variabel dependen. Uji F dilakukan guna menentukan good of fit test atau uji kelayakan model regresi untuk digunakan dalam melakukan analisis hipotesis dalam penelitian. Kriteria yang digunakan dalam pengujian ini adalah probability value (sig), apabila probability value dalam hasil pengujian lebih kecil dari 5%, maka dapat dinyatakan bahwa model layak (fit) untuk digunakan sebagai model regresi dalam penelitian dan sebaliknya.

3.6.4 Nilai Statistik t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2011). Pengujian hipotesis dengan uji statistik t dilakukan

31 dengan menggunakan significance level

hipotesis diterima (koefisien regresi signifikan) dan sebaliknya.

32 BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian.

Penelitian ini menggunakan metode purposive sampling, dengan tujuan agar mendapatkan sample yang sesuai dengan kriteria dan mendapat informasi yang spesifik. Sampel penelitian yang digunakan pada penelitian ini adalah perusahaan-perusahaan yang mendapat penghargaan pada Sustainability Reporting Award 2014 yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan data sekunder berupa laporan keuangan tahunan perusahaan tahun 2013 dan Sustainability Report perusahaan yang telah menerbitkan dalam periode 2013. Laporan keuangan tahunan didapatkan dari website www.idx.com sedangkan Sustainability Report didapatkan dari website masing-masing perusahaan dengan pedoman GRI 3.0 dan 3.1. Berdasarkan kriteria yang telah ditentukan dalam pengambilan sampel, maka terdapat jumlah sampel sebanyak 31 perusahaan yang mendapat Sustainability Reporting Award 2014 pada tahun 2014.

4.2 Hasil Analisis Data 4.2.1 Statistik Deskriptif

Pada analisis data penelitian ini dimulai dengan statistik deskriptif.

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi data pada variabel yang terdiri dari jumlah sampel yang digunakan dalam penelitian (N),

33

nilai minimum, nilai maximum, mean, dan standar deviasi. Analisis statistik deskriptif juga digunakan untuk melihat kecenderungan dari variabel penelitian yang digunakan. Berikut hasil analisis statistik deskriptif yang disajikan pada Tabel 4.2.

Tabel 4.2 Statistik Deskriptif

Variabel N Minimum Maximum Mean Std.

Deviation

`

ROA 31 1.12 37.65 13.2199 11.29486

EPS 31 47.73 1405.90 460.2638 386.17237

SR 31 76.19 98.81 84.7919 7.31867

Sumber:Output SPSS.

Berdasarkan tabel diatas menunjukan bahwa terdapat 31 perusahaan pada tahun 2013 yang digunakan menjadi sampel dalam penelitian. Berdasarkan Return On Asset yang merupakan rasio keuangan perusahaan yang berhubungan dengan profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan atau laba pada tingkat pendapatan, aset dan modal saham tertentu menunjukkan rata- rata sebesar 13,2199, standar deviasi sebesar 11,29486, nilai minimum sebesar 1,12 dan nilai maksimum sebesar 37,65. Nilai minimum sebesar 1,12 ditunjukan pada perusahaan Bank Internasional Indonesia, sedangkan nilai maksimum sebesar 37,65 ditunjukkan pada perusahaan Adira Dinamika Multi Finance Tbk tahun 2013.

34

Earning Per Share yang merupakan jumlah keuntungan yang tersedia bagi pemegang saham setelah dikurangi pajak pendapatan, dengan cara membagi jumlah keuntungan yang tersedia untuk pemegang saham biasa dengan jumlah lembar saham biasa yang beredar mempunyai rata-rata sebesar 460,2638, standar deviasi sebesar 386,17237, nilai minimum sebesar 47,73 yang ditunjukkan pada perusahaan PT. Vale Indonesia TBK tahun 2013 dan nilai maksimum sebesar 1405,90 yang ditunjukkan pada perusahaan Adira Dinamika Multi Finance Tbk tahun 2013.

Pengungkapan Sustainability Report yang diukur menggunakan checklist item pengungkapan menunjukkan rata-rata sebesar 84,7919, standar deviasi sebesar 7,31867, nilai minimum sebesar 76,19 dan nilai maksimum sebesar 98,81.

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah terdapat variabel pengganggu atau apakah residual memiliki distribusi normal. Terdapat dua cara dalam mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik. Uji yang dilakukan dalam penelitian ini yaitu dengan menggunakan salah satu uji statistik yaitu pengujian One Sample Kolmogorov Smirnov Test ( K-S) terhadap model yang diuji. Berikut hasil pengujian normalitas data yang disajikan dalam Tabel 4.3.

35

Tabel 4.3 Hasil Pengujian Normalitas Unstandarize

d Residual

N Kolmogorov- Smirnov Z

Asymp. Sig.

(P-value)

Keterangan

Model 1 Model 2

31 31

0,957 1.085

0,319 0,190

Normal Normal Sumber:Output SPSS

Tabel 4.3. hasil pengujian normalitas data diperoleh nilai Kolmogorov- Smirnov Z pada model regresi 1 sebesar 0,957 dengan P-value sebesar 0,319.

Sedangkan pada model regresi 2 Kolmogorov-Smirnov Z sebesar 1.085 dengan P- value sebesar 0.190. Oleh karena unstandrized residual mempunyai P-value >

0.05 maka Ho diterima yang berarti data berdistribusi normal atas model analisis regresi yang digunakan pada penelitian ini.

4.2.2.2 Uji Autokorelasi.

Pengujian autokorelasi dimaksudkan untuk mengetahuai korelasi yang terjadi diantara anggota-anggota dari serangkaian pengamatan. Pada data penelitian ini cara untuk mendeteksi adanya autokorelasi adalah dengan Runs Test . Jika hasil pengujian memiliki nilai signifikansi > 0,05 maka dapat disimpulkan bahwa model regresi bebas dari autokorelasi. Adapun hasil uji autokorelasi dapat dilihat pada Tabel 4.4. berikut.

36

Tabel 4.4 Uji Autokorelasi

Statistic Unstandardized

Residual 1

Unstandardized Residual 2

Test Valuea -2.99485 -157.84438

Cases < Test Value 15 15

Cases >= Test Value 16 16

Total Cases 31 31

Number of Runs 17 14

Z .006 -.726

Asymp. Sig. (2-tailed) .995 .468

Sumber:Output SPSS

Hasil uji autokorelasi menunjukkan nilai Asymp.Sig (P-value) Z hitung pada model regresi 1 sebesar 0,995 dan pada model regresi 2 sebesar 0.468. Oleh karena p-value > 0.05 yang berarti persamaan regresi yang digunakan pada penelitian ini terbebas dari autokorelasi.

4.2.2.3 Uji Heteroskedastisitas

Heteroskedastisitas adalah ketidaksamaan varians dan residual antara pengamatan yang satu dengan pengamatan yang lain. Gejala ini mungkin timbul akibat pengamatan data berupa cross-section. Cara untuk mendeteksi gejala ini antara lain dengan menggunakan metode grafik. Heteroskedastisitas terjadi bila variansinya tidak konstan, sehingga seakan-akan ada beberapa kelompok data yang mempunyai besaran error yang berbeda-beda, sehingga akan membentuk suatu pola tertentu. Deteksi dengan melihat ada tidaknya pola tertentu path grafik,

37

dimana sumbu X adalah yang telah diprediksi, dan sumbu X adalah residual (Y prediksi-Y sesungguhnya) yang telah di-standardized. Dasar pengambilan keputusan:

- Jika ada pola tertentu, seperti titik-titik (point point) yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka telah terjadi Heteroskedastisitas.

- Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dibawah angka 0 pada sumbu Y, maka tidak terjadi Heteroskedastisitas.

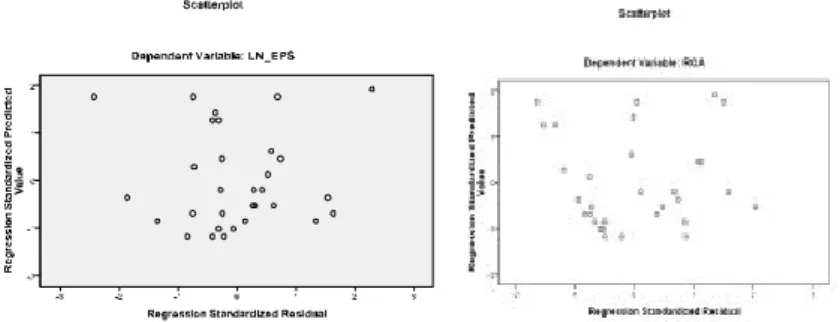

Pada uji heteroskedastisitas dengan metode grafik (plot) dapat dilihat pada gambar dibawah ini :

Gambar 4.1. Grafik Scatterplot

Gambar 4.1 di atas terlihat bahwa titik-titik atau penyebaran varians tidak beraturan atau tidak membentuk pola tertentu, maka tidak terjadi heteroskedastisitas pada model regresi 1 dan model regresi 2.

38 4.2.3 Uji Kelayakan Model

4.2.3.1 Koefisien Determinasi

Koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan model yang digunakan dalam penelitian dalam menerangkan variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Apabila nilai ( ) mendekati angka 1 maka mengindikasikan bahwa variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Jika nilai ( ) mendekati angka 0 berarti kemampuan variabel-variabel independen dalam menjelaskan variabel-variabel dependen terbatas. Berikut hasil pengujian koefisien determinasi ( ) yang disajikan pada Tabel 4.5.

Tabel 4.5

Hasil Pengujian Koefisien Determinasi

Model R R Square Adjusted R

Square 1

2

0,462 0,403

0,214 0,162

0,187 0,133 Sumber :Output SPSS

Berdasarkan tabel diatas menyajikan nilai untuk model 1 sebesar 0,214.

Hal ini menunjukan bahwa variabel Return On Asset dapat dijelaskan oleh Sustainability Report sebesar 21,40%. Sedangkan sisanya yang sebesar 78,60%

dijelaskan oleh faktor-faktor lain diluar model. Sementara untuk model 2 nilai sebesar 0,162. Hal ini menunjukan bahwa variabel Earning Per Share dapat dijelaskan oleh Sustainability Report sebesar 16,20%. Sedangkan sisanya yang sebesar 83,80% dijelaskan oleh faktor-faktor lain diluar model.

39 4.2.3.2 Uji Statistik F

Pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2011). Pengujian hipotesis dengan uji statistik F dilakukan dengan menggunakan significance level

hipotesis diterima (koefisien regresi signifikan). Berikut hasil pengujian uji statistik F yang disajikan dalam Tabel 4.6.

Tabel. 4.6 Hasil Uji Statistik F

Model F Sig.

Regresi 1 7,889 0,009

Regresi 2 5,337 0,028

Sumber :Output SPSS

Berdasarkan hasil perhitungan menunjukkan bahwa probability value dari model regresi variabel dependen Return On Asset sebesar 0,009 dan Earning Per Share sebesar 0,028. Oleh karena probabilitas value yang diperoleh dalam penelitian lebih kecil dari tingkat signifikansi 5%, hasil ini mengindikasikan bahwa model regresi 1 dan regresi 2 yang digunakan layak (fit) untuk digunakan sebagai model regresi pengujian hipotesis.

40 4.2.3.3 Uji Statistik t

Uji t digunakan untuk menunjukan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen. Berikut hasil pengujian uji statistik t yang disajikan pada tabel 4.7.

Tabel 4.7 Uji Statistik t Model Variabel

Independen

Variabel Dependen

T hitung

P- value

Keterangan.

1 2

(Constant) -47,295 -2,187 0,037

SR SR

ROA EPS

0,714 0,057

2,809 2,310

0.009 0,028

Signifikan Signifikan

Sumber :Output SPSS

Tabel 4.7. model 1 menunjukan hasil perolehan variabel Sustainability Report (SR) berpengaruh signifikan terhadap Return On Asset (ROA) hal ini dibuktikan oleh nilai signifikan sebesar 0,009 < 0.05. Dengan demikian hipotesis yang menyatakan pengungkapan Sustainability Report berpengaruh positif terhadap Return on Asset diterima.

Pada model 2 menunjukkan bahwa hasil perolehan Sustainability Report (SR) berpengaruh signifikan terhadap Earning Per Share (EPS) hal ini dibuktikan oleh nilai signifikan sebesar 0,028 < 0,05. Dengan demikian hipotesis yang menyatakan pengungkapan Sustainability Report berpengaruh positif terhadap Earning Per Share diterima.

41 4.3 Pembahasan Uji Hipotesis.

Hasil uji hipotesis dalam penelitian tentang pengaruh pengungkapan sustainability report terhadap profitabilitas dapat dilihat sebagai berikut:

4.3.1 Pengungkapan Sustainability Report berpengaruh terhadap Return on Asset .

Hipotesis dalam penelitian ini adalah menguji bahwa terdapat pengaruh antara pengungkapan sustainability report terhadap Return on Asset. Hasil pengujian menggunakan analisis regresi menunjukan bahwa koefisien pengungkapan Sustainability Report positif dan signifikan dengan signifikansi 0,009 <0,05. Dengan demikian dapat disimpulkan bahwa pengungkapan Sustainability Report memiliki pengaruh terhadap Return on Asset sehingga hipotesis pertama (H1) diterima. Hal ini sesuai dengan penelitian yang dilakukan oleh Soelistyoningrum (2011) dan Adhima (2012), penelitian terkait pengungkapan Sustainability Report menemukan bahwa pengungkapan Sustainability Report berpengaruh positif terhadap Return on Asset dan Current Ratio, hal ini menunjukkan bahwa pengungkapan Sustainability Report oleh perusahaan dapat meningkatkan profitabilitas. Penelitian yang sama juga dilakukan oleh Irine (2013) yang menemukan bahwa pengungkapan Sustainability Report berpengaruh positif terhadap Return on Asset.

Teori yang disampaikan oleh Fombrun et al. (2000) dan Fiori et al. (2007) juga menyatakan bahwa tanggung jawab sosial perusahaan memiliki banyak manfaat dan dapat meningkatkan reputasi perusahaan terhadap konsumen sehingga meningkatkan profitabilitas perusahaan. Kepercayaan konsumen

42

terhadap perusahaan secara tidak langsung akan meningkatkan penjualan perusahaan, laba, dan akhirnya akan berimbas pada peningkatan Return on Asset.

Gray et al. (1994) mengatakan bahwa perusahaan harus menjaga dukungan dengan stakeholder terutama investor, salah satu strategi untuk menjaga dukungan ini adalah dengan cara mengungkapkan Sustainability Report. Dalam pengungkapan Sustainability Report tersebut tentu saja harus menunjukkan sebuah perusahaan yang profitable agar investor tetap berminat menanamkan dana mereka. Hal ini secara tidak langsung mendorong perusahaan untuk terus meningkatkan laba yang tentu saja berpengaruh terhadap peningkatan Return on Asset.

Penemuan ini juga didukung oleh Hussain (2015), hasil penelitiannya menunjukkan bahwa pengungkapan Sustainability Report berpengaruh terhadap ROA. Akan tetapi penelitian yang dilakukan oleh Imam dan Sekar (2014) menemukan bahwa pengungkapan Sustainability Report tidak mempengaruhi ROA.

4.3.2 Pengungkapan Sustainability Report berpengaruh terhadap Earning Per Share.

Hipotesis dalam penelitian ini adalah menguji bahwa terdapat pengaruh antara pengungkapan sustainability report terhadap Earning Per Share. Hasil pengujian menggunakan analisis regresi menunjukan bahwa koefisien pengungkapan Sustainability Report positif dan signifikan dengan signifikansi 0,028 <0,05. Dengan demikian dapat disimpulkan bahwa pengungkapan

43

Sustainability Report memiliki pengaruh terhadap Earning Per Share sehingga hipotesis kedua (H2) diterima. Menurut Gibson (1996) Earning per Share adalah rasio yang menunjukan pendapatan yang diperoleh setiap lembar saham.

Dengan adanya Sustainability Report, perusahaan secara sadar akan terus meningkatkan profitabilias melalui pertumbuhan laba agar sebanding dengan saham yang dimiliki oleh para investor. Dalam hal ini Sustainability Report menjadi media bagi Stakeholder terutama para investor untuk mengambil keputusan menanamkan modal mereka di sebuah perusahaan. Salah satu alasan investor membeli saham adalah untuk mendapatkan deviden, jika nilai Earning per Share kecil maka kecil pula kemungkinan perusahaan untuk membagikan deviden. Maka dapat dikatakan investor akan lebih meminati saham yang memiliki Earning per Share tinggi dibandingkan saham yang memiliki Earning per Share rendah (Elliot dan Elliot, 1993).