Khaza Inir Rahmi, 2016

ANALISIS HUBUNGAN PENDAPATAN ASLI DAERAH DAN DANA PERIMBANGAN TERHADAP KINERJA KEUANGAN PEMERINTAH KABUPATEN/KOTA DI INDONESIA BERBASIS VECTOR AUTOREGRESSIVE

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1

BAB I

PENDAHULUAN

1.1.Latar Belakang Penelitian

Reformasi pengelolaan keuangan daerah di Indonesia diawali dengan berlakunya Undang-Undang No. 22 dan 25 Tahun 1999 kemudian diperbaharui menjadi Undang-Undang No. 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah. Kedua Undang-Undang tersebut menuntut pemerintah mampu mengelola keuangan secara mandiri serta memberikan pertanggungjawaban kepada masyarakat melalui laporan keuangan.

Dalam PP No. 58 tahun 2005 tentang pengelolaan dan pertanggungjawaban keuangan daerah disebutkan bahwa pemerintah wajib melaksanakan pelaporan keuangan dimana pelaporan tersebut merupakan bagian dari financial Accountability yang harus dipertanggungjawabkan oleh kepala daerah untuk mempertanggungjawabkan penggunaan dana negara selama masa

pemerintahannya. Pelaporan ini memuat Laporan Realisasi Anggaran, Neraca dan Laporan Arus Kas yang merupakan satu kesatuan yang disebut laporan keuangan. Laporan keuangan menunjukkan kinerja dari kepala daerah dalam mengalokasikan sejumlah dana penerimaan publik dan alokasi pembiayaan publik yang dilakukan selama periode jabatannya. Dalam PP tersebut juga disebutkan bahwa keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban tersebut. Hak dan kewajiban tersebut berupa pendapatan dan pengeluaran suatu daerah. Apabila pengelolaan keuangan daerah dilakukan dengan baik sesuai dengan peraturan yang telah ditetapkan, maka tentunya akan meningkatkan kinerja pemerintah daerah itu sendiri (Ebit Julitawati, 2012).

Khaza Inir Rahmi, 2016

ANALISIS HUBUNGAN PENDAPATAN ASLI DAERAH DAN DANA PERIMBANGAN TERHADAP KINERJA KEUANGAN PEMERINTAH KABUPATEN/KOTA DI INDONESIA BERBASIS VECTOR AUTOREGRESSIVE

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menggunakan rasio aktivitas berupa rasio keserasian antara belanja modal dan belanja operasi. Sesuai amanat Peraturan Presiden (Perpres) Nomor 5 Tahun 2010 Tentang Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2010-2014 dan amanat Permendagri Nomor 27 Tahun 2013 Tentang Pedoman Penyusunan APBD Tahun Anggaran 2014, belanja modal yang harus diterapkan untuk anggaran tahun 2014 adalah sebesar 30% dari total APBD. Sedangkan untuk tahun sebelumnya belanja modal seharusnya sebesar 26-27%. Namun masih banyak pemerintah daerah yang belum mampu mencapai target tersebut.

Merujuk pada kondisi di Indonesia saat ini, kinerja keuangan daerah dengan menggunakan data Rasio Aktivitas berupa belanja modal/total APBD dan belanja operasi/total APBD menunjukkan kinerja keuangan yang masih belum dapat memenuhi tujuan reformasi pengelolaan keuangan tersebut dalam pengalokasian belanja daerah. Perbandingan kinerja keuangan dari tahun 2009 hingga 2013 dapat dilihat pada tabel 1.1.

Tabel 1.1

Kinerja Keuangan Kabupaten dan Kota di Indonesia

Tahun Belanja Modal Belanja Operasi

2009 22,73% 64,49%

2010 18,84% 69,60%

2011 18,41% 68,14%

2012 19,73% 66,05%

2013 24,66% 64,14%

Sumber: www.djpk.depkeu.go.id (data diolah)

Berdasarkan tabel 1.1 di atas, pemerintah daerah masih minim dalam membiayai belanja modal. Rata-rata untuk belanja modal dalam lima tahun terakhir sebesar 20,87% sangat kecil jika dibandingkan dengan alokasi pada belanja operasi sebesar 66,48%. Hal tersebut menunjukkan bahwa pemerintah daerah belum mengalokasikan belanjanya secara optimal, terutama pada belanja modal. Saragih (2003, hlm. 1) menyatakan bahwa “pemanfaatan belanja hendaknya dialokasikan untuk hal-hal yang produktif seperti melakukan aktivitas pembangunan.”

Khaza Inir Rahmi, 2016

ANALISIS HUBUNGAN PENDAPATAN ASLI DAERAH DAN DANA PERIMBANGAN TERHADAP KINERJA KEUANGAN PEMERINTAH KABUPATEN/KOTA DI INDONESIA BERBASIS VECTOR AUTOREGRESSIVE

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dampak negatif dan aktivitas yang dilakukan (Mardiasmo, 2005, hlm. 1). Di dalam praktik otonomi daerah, pemerintah juga telah menerbitkan Peraturan Pemerintah (PP) No. 105 Tahun 2000 yang menegaskan bahwa pengelolaan keuangan daerah harus dilakukan secara tertib, taat pada peraturan perundang-undangan yang berlaku, efisien, efektif, transparan, dan bertanggungjawab dengan memperhatikan keadilan dan kepatuhan.

Usaha pemerintah meningkatkan kinerja keuangan dalam mewujudkan tujuan otonomi daerah tidak terlepas dari masalah mengenai pengelolaan pendapatan daerahnya. Pendapatan terbesar pemerintah daerah dapat berupa Pendapatan Asli Daerah dan Dana perimbangan. Menteri Dalam Negeri menilai salah satu masalah utama yang selalu muncul di daerah adalah manajemen tata kelola keuangan. Mendagri mengatakan, berdasarkan data BPK dan KPK, dalam 10 tahun terakhir, hanya 36 persen provinsi, kabupaten/kota yang mampu melaksanakan pertanggungjawaban keuangan daerah dengan baik. Menurutnya, yang terjadi selama ini kebanyakan aparatur daerah tidak memprioritaskan perencanaan keuangan dengan baik. Tjahjo juga menyatakan bahwa sejak mulai

maraknya pembentukan daerah otonomi baru dari tahun 1999 hingga sekarang, sebanyak 60 persen daerah otonomi baru tersebut tidak mampu meningkatkan Pendapatan Asli Daerah (PAD) sehingga tujuan pemerataan pembangunan tidak tercapai (http://keuda.kemendagri.go.id).

Khaza Inir Rahmi, 2016

ANALISIS HUBUNGAN PENDAPATAN ASLI DAERAH DAN DANA PERIMBANGAN TERHADAP KINERJA KEUANGAN PEMERINTAH KABUPATEN/KOTA DI INDONESIA BERBASIS VECTOR AUTOREGRESSIVE

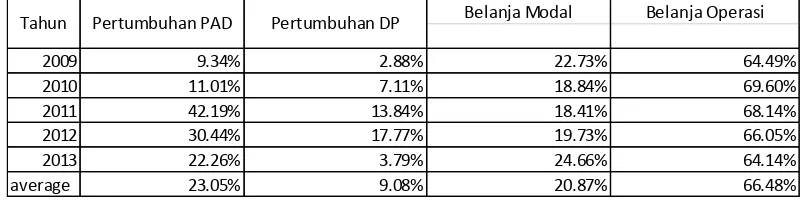

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 1.2

PAD, Dana Perimbangan, dan Kinerja Keuangan Kabupaten/Kota di

Indonesia

Sumber: www.djpk.depkeu.go.id dan BPS Jawa Barat (data diolah)

Selama periode 2009-2013 yang tergambar pada tabel 1.2, rata-rata kinerja keuangan pemerintah dalam rasio belanja modal yaitu 20,8% per tahun. Angka tersebut masih rendah jika dibandingkan dengan besarnya rata-rata pertumbuhan PAD per tahun yaitu 23,05%. Hal tersebut disebabkan masih besarnya alokasi belanja pegawai yaitu mencapai 66,48%. Sedangkan pertumbuhan Dana Perimbangan hanya berkisar sekitar 9% per tahun dalam lima tahun terakhir. Hal tersebut berarti pemerintah belum dapat mengoptimalkan penerimaan dana perimbangan. Untuk optimalisasi penerimaan daerah, selain melakukan optimalisasi PAD, pemerintah daerah perlu mengoptimalkan penerimaan dari dana perimbangan (Mahmudi, 2009). Pada tahun 2010 tampak bahwa

pertumbuhan PAD dan Dana Perimbangan mengalami peningkatan. Namum kinerja keuangan pemerinta daerah pada belanja modal tidak semakin baik. Alokasi dana justru meningkat pada belanja operasi. Melihat fenomena ini, sangat jelas bahwa pemerintah dihadapkan pada dua permasalahan dari sisi pengeluaran tampaknya bahwa kinerja keuangan keuangan diprioritaskan untuk belanja pegawai dibandingkan dengan belanja publik. Sementara dari sisi penerimaan, adanya pertumbuhan PAD dan Dana Perimbangan tapi tidak memberikan dampak kepada kinerja pemerintah tersebut.

Fenomena tersebut merupakan salah satu bukti nyata sebagaimana yang telah disampaikan oleh Mendagri bahwa sejak mulai maraknya pembentukan daerah otonomi baru dari tahun 1999 hingga sekarang, sebanyak 60 persen daerah otonomi baru tersebut tidak mampu meningkatkan Pendapatan Asli Daerah (PAD)

Khaza Inir Rahmi, 2016

ANALISIS HUBUNGAN PENDAPATAN ASLI DAERAH DAN DANA PERIMBANGAN TERHADAP KINERJA KEUANGAN PEMERINTAH KABUPATEN/KOTA DI INDONESIA BERBASIS VECTOR AUTOREGRESSIVE

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

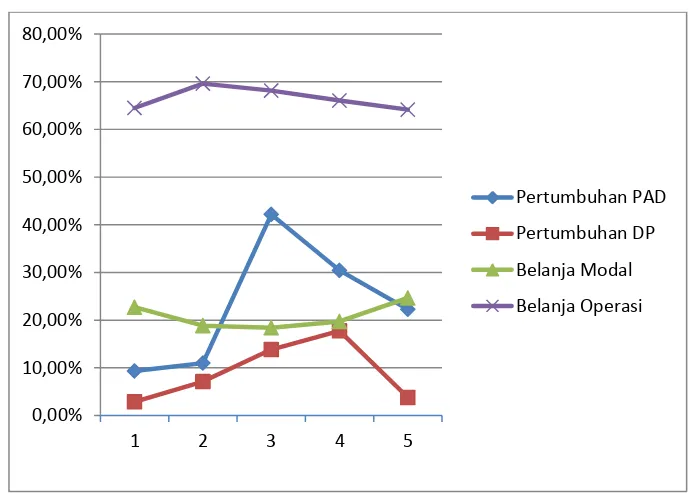

sehingga tujuan pemerataan pembangunan tidak tercapai. Sebab pendapatan kabupaten maupun kota di Indonesia masih didominasi pendapatan transfer. Dari sisi penerimaan, keuangan daerah yang berhasil adalah keuangan daerah yang mampu ditingkatkan penerimaan daerah yang berkesinambungan seiring dengan perkembangan perekonomian (Mardiasmo, 2004). Terlepas dari siap atau tidaknya suatu daerah untuk melaksanakan kedua undang-undang tersebut, otonomi daerah diyakini merupakan jalan terbaik dalam rangka mendorong pembangunan daerah karena melalui otonomi daerah kemandirian dalam menjalankan pembangunan dapat dilakukan secara efektif dan efisien (Yuliandrianyah, 2009). Dengan demikian pemerintah diharapkan dapat melaksanakan urusan pemerintah dan pembangunan serta pengelolaan keuangan dengan adanya Pendapatan Asli Daerah dan dana perimbangan. Hubungan antara PAD, dana perimbangan, dan kinerja keuangan juga dapat dilihat pada gambar 1.1 berikut ini.

Sumber: www.djpk.depkeu.go.id dan BPS Jawa Barat (data diolah) Gambar 1.1

PAD, Dana Perimbangan, dan Kinerja Keuangan Kabupaten/Kota di

Indonesia

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% 80,00%

1 2 3 4 5

Pertumbuhan PAD

Pertumbuhan DP

Belanja Modal

Khaza Inir Rahmi, 2016

ANALISIS HUBUNGAN PENDAPATAN ASLI DAERAH DAN DANA PERIMBANGAN TERHADAP KINERJA KEUANGAN PEMERINTAH KABUPATEN/KOTA DI INDONESIA BERBASIS VECTOR AUTOREGRESSIVE

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Beberapa penelitian kinerja keuangan telah dilakukan sebelumnya. Banyak faktor yang mempengaruhi kinerja keuangan. Hasil penelitian Mirna (2012) menyebutkan bahwa kinerja keuangan dapat dipengaruhi oleh leverage, ukuran legislatif, intergovernmental revenue, dan pendapatan pajak daerah.

Adanya pengaruh antara PAD terhadap kinerja keuangan dibuktikan oleh beberapa penelitian diantaranya penelitian yang dilakukan oleh Asha Florida (2008), dan Ebit Julitawati (2012). Hasil penelitian keduanya menyebutkan bahwa PAD berpengaruh signifikan terhadap kinerja keuangan. Sedangkan penelitian yang dilakukan oleh Ebit Julitawati (2012) juga menyebutkan bahwa dana perimbangan berpengaruh terhadap kinerja keuangan. Beberapa indikator digunakan untuk menguku kinerja keuangan pemerintah daerah dalam kedua penelitian tersebut diantaranya rasio Tingkat Kemandirian Pembiayaan, rasio Tingkat Ketergantungan, Desentralisasi Fiskal dan rasio efisiensi. Sedangkan penelitian ini menggunakan rasio aktivitas berupa rasio keserasian belanja modal dengan rasio keserasian belanja operasi.

Pada penelitian lainnya, Toni Heryana (2014) menggunakan Vector Autoregressive (VAR) sebagai alat analisis untuk mengetahui hubungan antara

PAD, DAU, dan Belanja Daerah berupa Belanja Operasi serta Belanja Modal. VAR sendiri digunakan untuk melihat hubungan timbal balik antar variabel-variabel yang diteliti. Perbedaan dengan penelitian ini yaitu terletak pada variabel-variabel penelitian dimana adanya penambahan variabel yaitu Dana Bagi Hasil (DBH). DBH sebagaimana halnya dengan DAU, merupakan bagian dari Dana Perimbangan.

Khaza Inir Rahmi, 2016

ANALISIS HUBUNGAN PENDAPATAN ASLI DAERAH DAN DANA PERIMBANGAN TERHADAP KINERJA KEUANGAN PEMERINTAH KABUPATEN/KOTA DI INDONESIA BERBASIS VECTOR AUTOREGRESSIVE

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.2.Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah diuraikan di atas, maka dapat dirumuskan masalah sebagai berikut :

1. Apakah terdapat hubungan resiprokal antara PAD dan kinerja keuangan pemerintah kabupaten/kota di Indonesia?

2. Apakah terdapat hubungan resiprokal antara dana perimbangan dan kinerja keuangan pemerintah kabupaten/kota di Indonesia?

3. Apakah terdapat hubungan resiprokal antara PAD dan dana perimbangan pemerintah kabupaten/kota di Indonesia?

1.3.Tujuan Penelitian

Adapun tujuan dari penelitian ini yaitu:

1. Untuk mengetahui apakah terdapat hubungan resiprokal antara PAD dan kinerja keuangan pemerintah kabupaten/kota di Indonesia?

2. Untuk mengetahui apakah terdapat hubungan resiprokal antara dana perimbangan dan kinerja keuangan pemerintah kabupaten/kota di Indonesia?

3. Untuk mengetahui apakah terdapat hubungan resiprokal antara PAD dan dana perimbangan pemerintah kabupaten/kota di Indonesia?

1.4.Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini yaitu:

1. Bagi penulis, dengan adanya penelitian ini diharapkan dapat menambah pengetahuan penulis tentang hubungan PAD, Dana Perimbangan dan kinerja keuangan Kabupaten dan Kota di Indonesia

2. Bagi Pemerintah Daerah, sebagai informasi kepada Kabupaten dan Kota di seluruh Indonesia mengenai kinerja keuangan