BAB 3

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Dalam penelitian terkait pada penilaian peringkat pada laporan keuangan perusahaan, penulis memusatkan objek pada perusahaan-perusahaan yang sahamnya tetap terdaftar dalam indeks LQ45 selama periode Februari 2007 – Juli 2013 dan penulis menggunakan laporan keuangan tahun 2012 pada perusahaan-perusahaan tersebut.

Indeks saham LQ45 merupakan indeks saham dari 45 perusahaan yang terpilih berdasarkan likuiditas perdagangan saham. Saham dari 45 perusahaan memiliki saham yang paling likuid, yaitu aktiva lancar yang tersedia mampu melunasi kewajiban-kewajiban finansialnya pada saat jatuh tempo (Ruthinaya, 2012). Indeks saham LQ45 disesuaikan setiap enam bulan dilihat kinerja dari harga saham dari enam bulan tersebut. Umumnya perusahaan yang sahamnya terdaftar dalam indeks saham LQ45 memiliki kinerja yang baik dari segi operasional dan keuangannya, sehingga harga saham atau respon investor menjadi semakin baik.

Secara garis besar perusahaan yang sahamnya terdaftar dalam indeks LQ45 mewakili perusahaan yang tercatat di Bursa Efek Indonesia karena terdiri dari berbagai sektor perusahaan. Saham perusahaan yang terdaftar dalam indeks LQ45 merupakan perusahaan dimana saham-sahamnya banyak diminati oleh investor dan juga menjadi perhatian para investor, sehingga saham-saham pada perusahaan yang terdaftar dalam indeks LQ45 merupakan saham yang paling aktif diperdagangkan dan memiliki prospek dalam pertumbuhan dan kondisi keuangan yang baik.

Penelitian ini mengambil sampel objek penelitian pada perusahaan-perusahaan yang sahamnya tetap terdaftar dalam indeks LQ45 selama periode Februari 2007 – Juli 2013 tetapi dengan mengeluarkan industri perbankan. Alasan penulis tidak menggunakan industri perbankan sebagai objek penelitian karena mengingat industri perbankan tidak memiliki persediaan dan struktur pengelolaan atau regulasi dalam industri perbankan berbeda dengan perusahaan manufaktur atau pertambangan. Sehingga dalam penelitian ini, industri perbankan tidak dimasukkan kedalam objek penelitian karena tidak setara untuk dibandingkan dalam menentukan peringkat kualitas laporan keuangan perusahaan. Berikut ini industri perbankan yang dikeluarkan dalam objek penelitian PT Bank Central Asia Tbk, PT Bank Rakyat Indonesia, PT Bank Danamon Indonesia Tbk, dan PT Bank Mandiri Tbk. Dengan demikian objek penelitian yang dianalisa oleh penulis terdapat dalam tabel 3.1.

Tabel 3.1 Perusahaan dalam indeks LQ45 periode Februari 2007 – Juli 2013

No. Kode Efek Nama Emiten

1. AALI PT Astra Agro Lestari Tbk

2. ANTM PT Aneka Tambang Tbk

3. ASII PT Astra International Tbk

4. INCO PT Vale Indonesia Tbk

5. INDF PT Indofood Sukses Makmur Tbk

6. LSIP PT PP London Sumatra Indonesia Tbk 7. PGAS PT Perusahaan Gas Negara Tbk 8. PTBA PT Tambang Batubara Bukit Asam Tbk 9. TLKM PT Telekomunikasi Indonesia Tbk

10. UNTR PT United Tractors Tbk

3.1.1 PT Astra Agro Lestari Tbk

PT Astra Agro Lestari bergerak dibidang industri minyak kelapa sawit dan telah beroperasi selama 31tahun. Perusahaan ini awalnya berasal dari sebuah unit usaha PT Astra International, dan terus berkembang seiring dengan bisnis kelapa sawit yang menjanjikan. Kini PT Astra Agro Lestari telah memiliki

perkebunan kelapa sawit seluas 266.706 hektar, dan hingga akhir tahun 2011 perusahaan telah memiliki 26.473 karyawan.

PT Astra Agro Lestari terus mengalami pertumbuhan yang kuat dari Penawaran Umum Perdana (IPO) dan dari terdaftar nya dalam Bursa Efek Indonesia. Pada tahun 1997, perusahaan menawarkan 125.800.000 lembar saham dengan harga Rp1.550 per lembar saham hingga total saham yang beredar sampai tahun 2012 sebesar 1.574.745.000 lembar saham dengan laba per saham (EPS) sebesar 1.530,57. Hal ini menunjukkan kepercayaan investor yang kuat pada prospek atau masa depan pada perusahaan ini.

3.1.2 PT Aneka Tambang Tbk

PT Aneka Tambang Tbk yang dapat disebut juga Antam merupakan industri yang bergerak dalam orientasi ekspor, pertambangan, dan logam. Kegiatan operasional Antam dimulai dari eksplorasi, penggalian, pengolahan, hingga pemasaran pada bijih nikel, feronikel, emas, perak, bauksit, dan batubara. Luasnya jangkauan dari bisnis ini, membuat Antam membentuk beberapa usaha patungan dengan mitra internasional.

Laporan arus kas dalam laporan keuangan Antam, menghasilkan arus kas yang sehat. Pada tahun 1997, Antam melakukan initial public offering (IPO) dan mencatatkan sahamnya di Bursa Efek Indonesia dan 35% sahamnya dijual oleh pemerintah kepada masayarakat. Dan pada tahun 1999, saham Antam tercatat di Australia kemudian pada tahun 2002 status saham Antam ditambah menjadi Australian Securities Exchange (ASX Listing) yang lebih ketat.

3.1.3 PT Astra International Tbk

Astra Internasional merupakan industri perdagangan besar yang memiliki hubungan kerja sama dengan sejumlah perusahaan kelas dunia. Bidang-bidang usaha yang dimiliki oleh Astra sendiri adalah Otomotif; Jasa Keuangan; Alat Berat, Pertambangan dan Energi; Agribisnis; Teknologi Informasi; Infrastruktur dan Logistik. Dari bidang-bidang usaha tersebut, tercatat jumlah karyawan Astra pada akhir Desember 2011 sebesar 112.003 karyawan di Perseroan dan anak perusahaannya. Total jumlah karyawan pada perusahaan asosiasi dan jointly controlled entities mencapai 168.703 karyawan yang tersebar di 158 perusahaan. Laba per saham yang dimiliki Astra cenderung meningkat dari tahun 2007 sebesar Rp.1.610 per lembar saham menjadi Rp.4.800 per lembar saham.

3.1.4 PT Vale Indonesia Tbk

PT Vale Indonesia Tbk, merupakan perusahaan yang bergerak dibidang pertambangan yang berdiri pada Juli 1968. Vale Indonesia sedang berkembang untuk menjadi produsen nikel terbesar di dunia. Dalam menjalankan kegiatan operasionalnya, Vale Indonesia memiliki Kontrak Karya (KK) total sebesar 190.000 hektar.

Secara umum, kinerja ekonomi Vale Indonesia pada tahun 2010 mengalami peningkatan yang signifikan dibandingkan dengan tahun 2009, karena realisasi harga rata-rata yang lebih tinggi dalam penjualan nikel dari peningkatan produksi. Dan pada tahun 2011, Vale Indonesia memberikan US $286,000,000 dalam kontribusi pada negara, termasuk $261 juta dari pajak, $15 juta dari pendapatan non-pajak, dan $10 juta dari royalti. Vale indonesia juga

berkontribusi dalam sosial ekonomi seperti dengan memperkerjakan 6.000 pekerja lokal dan memberikan manfaat bagi ratusan mitra kerja samanya (kontraktor lokal dan nasional).

3.1.5 PT Indofood Sukses Makmur Tbk

PT Indofood Sukses Makmur Tbk adalah perusahaan Total Food Solutions yang terdiri dari seluruh tahapan produksi makanan, dimulai dari produksi dan pengolahan bahan baku hingga menjadi produk akhir yang tersedia di pasar. PT Indofood Sukses Makmur didirikan pada tahun 1990 dan terus berkembang hingga pada akhir tahun 2012, Indofood berhasil meraih penjualan sebesar Rp37,62 triliun pada periode sembilan bulan tahun 2012. Penjualan neto konsolidasi tumbuh sebesar 10,3% menjadi Rp37,62 triliun; Laba usaha naik 3,4% menjadi Rp.5,36 triliun; Laba periode berjalan yang dapat diatribusikan kepada pemilik entitas induk naik 9,7% menjadi Rp2,55 triliun; Laba per saham meningkat menjadi sebesar Rp290.

3.1.6 PT PP London Sumatra Indonesia Tbk

PT PP London Sumatra Indonesia berawal pada tahun 1906 yang bergerak dalam bidang perkebunan dan perdagangan yang berbasis pada perusahaan di London. PT PP London Sumatra Indonesia lebih dikenal dengan nama Lonsum yang berkembang menjadi salah satu perusahaan perkebunan terkemuka di dunia, dengan lebih dari 100.000 hektar perkebunan kelapa sawit, karet, kakao, dan teh di empat pulau terbesar di Indonesia. Lonsum memiliki

sebanyak 38 perkebunan inti dan 13 perkebunan plasma di Sumatera, Jawa, Kalimantan, dan Sulawesi.

3.1.7 PT Perusahaan Gas Negara Tbk

PT Perusahaan Gas Negara yang disingkat dengan nama PGN merupakan perusahaan BUMN yang bergerak dibidang usaha gas bumi. Dalam bidang usahanya, PGN melakukan distribusi gas bumi dan transmisi gas bumi. PGN mengoperasikan jalur pipa distribusi gas sepanjang lebih dari 3.750 km, menyuplai gas bumi ke pembangkit listrik, industri, usaha komersia termasuk dalam restoran, hotel, rumah sakit, dan juga rumah tangga di wilayah-wilayah yang paling padat penduduknya di Indonesia. Jalur pipa transmisi gas bumi PGN terdiri dari jaringan pipa bertekanan tinggi sepanjang sekitar 2.160 km yang mengirimkan gas bumi dari sumber gas bumi ke stasiun penerima pembeli.

Hingga akhir tahun 2012, PGN telah menyalurkan gas kepada PLN sebesar 205 BBTUD. Jumlah ini meningkat jika dibandingkan dengan tahun 2011 yang mencapai 197 BBTUD.

3.1.8 PT Tambang Batubara Bukit Asam Tbk

PT Tambang Batubara Bukit Asam merupakan perusahaan yang bergerak dalam bidang usaha batu bara. Perusahaan ini merupakan perusahaan yang memiliki wilayah kuasa pertambangan seluas 90.702 hektar, dimana didalamnya terdapat 7,3 miliar ton total sumber daya batu bara dan 1,99 miliar ton total cadangan tertambang.

Pendapatan pada tahun 2012, mengalami kenaikan yang signifikas sebesar 9,6% atau Rp11,6 triliun dibandingkan dengan pendapatan tahun sebelumnya. Peningkatan volume penjualan berasal terutama dari pasar ekspor yang menjual batubara kalori tinggi dengan jumlah volume dan pendapatan yang lebih besar.

3.1.9 PT Telekomunikasi Indonesia Tbk

PT Telekomunikasi Indonesia Tbk yang sering disebut sebagai Telkom mengambil kesempatan dalam bidang komunikasi yang semakin dibutuhkan dalam bisnis global. Telkom memanfaatkan peluang dengan memperkuat infrastruktur berbasis broadband untuk mendukung inovasi layanan dan produknya menuju penyediaan pada layanan Information, Media, dan Edutainment (IME).

Pada tahun 2012, pencapaian kinerja keuangan Telkom sangat baik dari sisi pendapatan dan profitabilitas yang tercatat lebih tinggi 8.3% dari pendapatan tahun sebelumnya, dan peningkatan sebesar 17,2% dari sisi profitabilitas.

3.1.10 PT United Tractors Tbk

United Tractors merupakan distributor peralatan berat terbesar dan terkemuka di Indonesia yang menyediakan produk-produk dari merek ternama di dunia seperti Komatsu, UD Trucks, Scania, Bomag, Tadano, dan Komatsu Forest. Selain itu United Tractors juga memainkan peran aktif di bidang kontraktor pertambangan dan memulai usaha pertambangan batu bara. Pada tahun 2012, pendapatan United Tractors meningkat 2% dari tahun sebelumnya.

3.2 Desain Penelitian

3.2.1 Jenis dan Sumber Data

Jenis dan sumber data yang digunakan penulis dalam penelitian ini adalah data sekunder yang berasal dari data historis Bursa Efek Indonesia (BEI). Data sekunder adalah data yang diperoleh penulis secara tidak langsung atau diperoleh dari pihak ketiga melalui media perantara. Data diperoleh dengan cara mengunduh melalui Bursa Efek Indonesia, website www.idx.co.id dan penulis hanya mengunduh laporan keuangan tahun 2012 pada perusahaan-perusahaan yang berturut-turut terdaftar dalam indeks LQ45 periode Februari 2007 – Juli 2013. Data sekunder lainnya yaitu berupa referensi dari berbagai buku atau media. Alasan penulis menggunakan data sekunder adalah data sekunder lebih dapat dipercaya keabsahannya karena laporan keuangannya telah diaudit oleh akuntan publik.

3.2.2 Penentuan Jumlah Sampel

Dalam penelitian ini, penulis akan mengambil dan memilih sampel dari populasi perusahaan-perusahaan yang terdaftar dalam indeks LQ45 periode 2007-2013. Data yang diambil berupa laporan keuangan tahunan (annual report), beserta catatan atas laporan keuangan dalam laporan keuangan tahun 2012 pada perusahaan-perusahaan yang berturut-turut terdaftar dalam indeks LQ45 periode Februari 2007 – Juli 2013. Jumlah perusahaan yang dijadikan objek penelitian adalah sebanyak 10 perusahaan dimana selama periode tahun 2007-2013 bertahan dalam indeks LQ45.

3.2.3 Metode Pengumpulan Sampel

Metode pengumpulan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling, yaitu merupakan tipe pemilihan sampel secara tidak acak, dimana populasi yang dijadikan sampel penelitian adalah populasi yang memenuhi kriteria tertentu (Nur & Bambang, 2002).

Adapun sampel yang digunakan harus memenuhi kriteria sebagai berikut:

1. Perusahaan-perusahaan yang terdaftar dalam indeks LQ45 periode Februari 2007 – Juli 2013, kecuali industri perbankan. Penelitian yang dilakukan tertuju pada perusahaan yang memiliki citra yang baik di mata investor sehingga penulis dapat mendeteksi adanya gejala kecurangan pada pelaporan laporan keuangan perusahaan tersebut.

2. Perusahaan yang bertahan selama periode Februari 2007 – Juli 2013 dalam indeks LQ45, alasan penulis menentukan sampel dimulai pada tahun 2007 hingga 2013 adalah sebagai pembuktian bahwa perusahaan tersebut memiliki kondisi keuangan yang kuat karena adanya krisis pada tahun 2008. Sehingga apabila perusahaan tersebut tetap berada dalam indeks LQ45, maka perusahaan tersebut dapat mempertahankan eksistensi nya yang tercermin dalam kualitas laporan keuangan yang baik. Selain itu perusahaan yang terdafar dalam indeks saham LQ45 selama tahun 2007-2013 merupakan perusahaan yang likuid dan untuk mempertahankan hal tersebut, perusahaan memungkinkan melakukan tindakan manajemen laba.

Proses pemilihan sampel berdasarkan kriteria-kriteria yang telah disebutkan, disajikan pada tabel 3.1 di bawah ini.

Tabel 3.2.1 Proses Seleksi Sampel

Kriteria Jumlah Perusahaan

dalam indeks LQ45 Jumlah perusahaan yang terdaftar dalam indeks LQ45

periode Februari 2007 – Juli 2013 98 perusahaan

Jumlah perusahaan yang tidak berurutan dalam indeks LQ45

selama periode Februari 2007 – Juli 2013 84 perusahaan Jumlah perusahaan yang dikeluarkan dari penelitian karena

tidak setara dengan objek penelitian 4 perusahaan

Jumlah perusahaan indeks LQ45 yang bertahan selama

periode Februari 2007 – Juli 2013 10 perusahaan

3.2.4 Metode Analisis Data

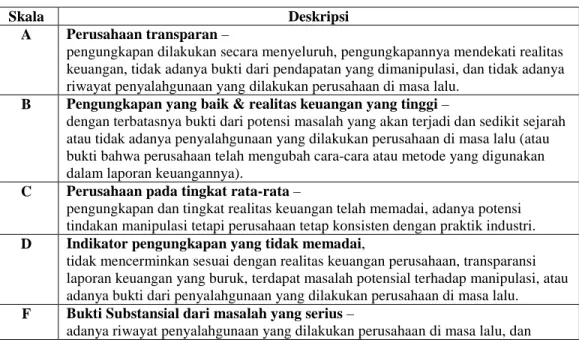

Analisa data dalam penulisan ini adalah dengan memberikan peringkat dalam laporan keuangan perusahaan yang telah dipilih menjadi objek penelitian. Standar peringkat yang dijadikan penilaian laporan keuangan perusahaan adalah dengan rating atau penilaian dalam skala A – F yang dikembangkan oleh Gary Giroux, 2006 dalam buku Earnings Magic and The Unbalance Sheet.

Berikut penjelasan dari skala A – F yang dijadikan standar bagi penulis dalam melakukan rating atau penilaian dalam laporan keuangan perusahaan:

Tabel 3.2.4.1 Penilaian skala A - F

Skala Deskripsi

A Perusahaan transparan –

pengungkapan dilakukan secara menyeluruh, pengungkapannya mendekati realitas keuangan, tidak adanya bukti dari pendapatan yang dimanipulasi, dan tidak adanya riwayat penyalahgunaan yang dilakukan perusahaan di masa lalu.

B Pengungkapan yang baik & realitas keuangan yang tinggi –

dengan terbatasnya bukti dari potensi masalah yang akan terjadi dan sedikit sejarah atau tidak adanya penyalahgunaan yang dilakukan perusahaan di masa lalu (atau bukti bahwa perusahaan telah mengubah cara-cara atau metode yang digunakan dalam laporan keuangannya).

C Perusahaan pada tingkat rata-rata –

pengungkapan dan tingkat realitas keuangan telah memadai, adanya potensi tindakan manipulasi tetapi perusahaan tetap konsisten dengan praktik industri. D Indikator pengungkapan yang tidak memadai,

tidak mencerminkan sesuai dengan realitas keuangan perusahaan, transparansi laporan keuangan yang buruk, terdapat masalah potensial terhadap manipulasi, atau adanya bukti dari penyalahgunaan yang dilakukan perusahaan di masa lalu. F Bukti Substansial dari masalah yang serius –

diperburuk oleh kesalahan manajemen keuangan dengan pengungkapan yang menyesatkan dalam laporan keuangan.

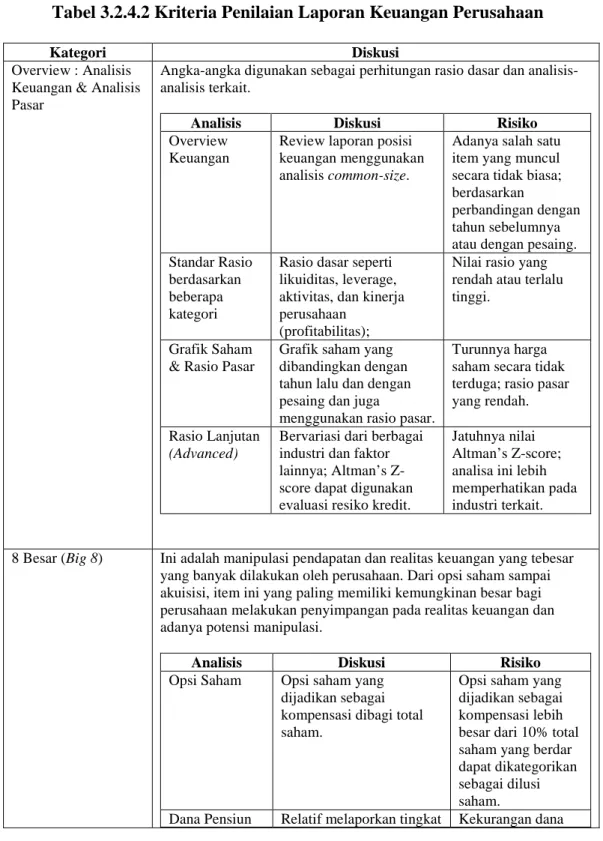

Dan berikut ini adalah kategori yang juga dikembangkan oleh Giroux (2006, 236) dalam pemberian peringkat laporan keuangan perusahaan:

Tabel 3.2.4.2 Kriteria Penilaian Laporan Keuangan Perusahaan

Kategori Diskusi

Overview : Analisis Keuangan & Analisis Pasar

Angka-angka digunakan sebagai perhitungan rasio dasar dan analisis-analisis terkait.

Analisis Diskusi Risiko

Overview Keuangan

Review laporan posisi keuangan menggunakan analisis common-size.

Adanya salah satu item yang muncul secara tidak biasa; berdasarkan

perbandingan dengan tahun sebelumnya atau dengan pesaing. Standar Rasio

berdasarkan beberapa kategori

Rasio dasar seperti likuiditas, leverage, aktivitas, dan kinerja perusahaan

(profitabilitas);

Nilai rasio yang rendah atau terlalu tinggi.

Grafik Saham & Rasio Pasar

Grafik saham yang dibandingkan dengan tahun lalu dan dengan pesaing dan juga

menggunakan rasio pasar.

Turunnya harga saham secara tidak terduga; rasio pasar yang rendah. Rasio Lanjutan

(Advanced)

Bervariasi dari berbagai industri dan faktor lainnya; Altman’s Z-score dapat digunakan evaluasi resiko kredit.

Jatuhnya nilai Altman’s Z-score; analisa ini lebih memperhatikan pada industri terkait.

8 Besar (Big 8) Ini adalah manipulasi pendapatan dan realitas keuangan yang tebesar yang banyak dilakukan oleh perusahaan. Dari opsi saham sampai akuisisi, item ini yang paling memiliki kemungkinan besar bagi perusahaan melakukan penyimpangan pada realitas keuangan dan adanya potensi manipulasi.

Analisis Diskusi Risiko

Opsi Saham Opsi saham yang dijadikan sebagai kompensasi dibagi total saham.

Opsi saham yang dijadikan sebagai kompensasi lebih besar dari 10% total saham yang berdar dapat dikategorikan sebagai dilusi saham.

pendanaan; menghitung biaya pensiun sebagai persentasi laba bersih berdasarkan status pendanaan. pada perencanaan dana pensiun dengan status pendanaan. Beban pensiun lebih dari 10% dari laba bersih. Pendapatan Fokus pada perubahan

pendapatan pada tahun sebelumnya dan dengan pesaing.

Pendapatan yang turun atau naik secara signifikan. Pendapatan dan

Beban

Membandingkan kedua akun untuk melihat kewajaran laporan keuangan; menghitung persentasi beban dari dari pendapatan.

Perubahan pendapatan yang menurun dan tidak menentu;

pengakuan beban yang agresif. Item Khusus Mengevaluasi item-item

yang tidak secara rutin muncul seperti item yang dihentikan.

Semua item khusus yang bermasalah.

Saham Treasuri & Dividen

Mengevaluasi hubungan antara saham treasuri, dividen, dan opsi saham.

Saham treasuri, opsi saham yang

memiliki nilai yang besar.

Entitas Bertujuan Khusus

Mengevaluasi

pengungkapan dari special purpose entity.

Keterbatasan dalam pelaporan special purpose entity. Akuisisi Goodwill dibagi total aset;

menghitung alokasi persentase dari tahun terjadinya akuisisi, terutama goodwill dijadikan sebagai

persentase dari total biaya akuisisi.

Goodwill lebih besar 10% dari total aset; goodwill memiliki nilai persentase yang besar dari harga akuisisi.

30 Item Lain-lain Kategori yang membahas rasio lebih detail dan analisa keuangan, masalah kompleks mengenai akuntansi, dan tata kelola perusahaan

Analisis Diskusi Risiko

Analisa Keuangan

Analisa berdasarkan likuiditas, resiko kredit, dan tehnik kuantitatif lainnya termasuk piutang dan persediaan, beban SG&A, R&D, dan arus kas.

Modal saham bernilai negatif, leverage yang tinggi, pola piutang dan persediaan yang tidak biasa, besarnya beban SG&A, arus kas dari aktivitas operasional bernilai negatif.

Masalah Kompleks Akuntansi

Semua isu yang biasanya bersifat kualitatif, seperti pelaporan dari

Masalah akuntansi yang tidak konsisten dengan strategi

manajemen dan kontinjensi perusahaan. bisnis. Tata Kelola Perusahaan Kebijakan dan

pengawasan dari dewan direksi.

Minimnya atau tidak ada anggota

independen pada tata kelola perusahaan. Audit Auditor khususnya big4 :

opini yang jelas dan dikeluarkan setelah akhir tahun fiskal.

Tanggal laporan audit.

Wild Card Lain-lain, menganalisa perusahaan yang menyajikan kembali laporan keuangannya dan diinvestigasi oleh SEC, dan analisa media bisnis.

Analisis Diskusi Risiko

Pendapatan yang Disajikan kembali, Penyelidikan Regulasi Review laporan keuangan saat pendapatan disajikan kembali dalam periode yang lebih awal; berita-berita buruk yang biasanya dilaporkan dari media bisnis.

Biasanya tindakan memanipulasi pendapatan red flag (kondisi yang tidak biasa).

Harga Saham Perubahan besar dalam harga saham.

Adanya peristiwa khusus yang diungkapkan.

Joker Pengumuman atau

berita mengenai perusahaan.

Berbagai bukti dari berita buruk.