1 31 Oktober 2017

Monthly Report

1. MACRO REVIEW

Global Headline:

Spekulasi calon pimpinan The Fed

ECB mengurangi program stimulus ekonomi

Inggris menaikkan suku bunga

Kemenangan PM Jepang dalam pemilihan cepat

Presiden Trump akhirnya mengumumkan Jerome Powell sebagai pengganti Janet Yellen di posisi Gubernur The Fed yang akan berakhir pada bulan Februari 2018. Powell seperti yang sudah diperkirakan sebagian besar media di AS, pada akhirnya dipilih oleh Trump sebagai pengganti Yellen. Powell sebagai pimpinan Fed berikutnya mencerminkan ekspektasi pasar yaitu keberlanjutan pada kebijakan FOMC dan kontinuitas proses normalisasi Fed rate secara bertahap. Selain dari sentimen pengganti Yellen, sentimen baik lainnya datang dari Parlemen yaitu Partai Republik yang memperkenalkan kebijakan pemotongan pajak.

Bank Sentral Eropa (ECB) pada bulan Oktober 2017 mengumumkan program pengurangan stimulus ekonomi. Presiden ECB Mario Draghi mengumumkan bahwa pelonggaran kuantitatif akan diperpanjang sampai September 2018 namun kecepatan pembelian akan berkurang dari € 60 miliar per bulan saat ini menjadi € 30 miliar per bulan. Pengurangan ini seiring dengan data ekonomi eurozone yang baik yaitu PDB tumbuh sebesar 0,6% di 3Q17, inflasi melambat menjadi 1,1% YoY di Oktober dari 1,3% YoY pada bulan September dan tingkat pengangguran turun menjadi 8,9% pada bulan September, level terendah sejak Januari 2009.

Di bulan Oktober ini Bank Sentral Inggris (Bank of England) akhirnya menaikkan suku bunga acuan ke level 0,5%. Kenaikan tersebut merupakan yang pertama sejak tahun 2007. Hal ini merupakan sebuah langkah penting setelah biaya pinjaman tercatat merosot ke tingkat terendah, inflasi melonjak ke level tertinggi lima tahun terakhir sebesar tiga persen pada September dan tingkat pengangguran mencapai posisi terendah multi-dekade.

Kemenangan Perdana Menteri Jepang Shinzo Abe dalam pemilihan cepat disambut positif oleh pasar. Selama kampanye, Perdana Menteri Abe membuat beberapa janji tentang kebijakan fiskal untuk para pemilih, termasuk menggunakan sebagian pendapatan dari kenaikan pajak konsumsi yang akan datang

2 31 Oktober 2017

Monthly Report

untuk meningkatkan partisipasi angkatan kerja dan untuk berinvestasi dalam meningkatkan human capital Jepang. Hasil pemilu ini mencerminkan kontinuitas kebijakan ekonomi dan politik Jepang.

Domestic Headline:

RAPBN 2018 telah sah menjadi UU APBN 2018

Indonesia mengalami inflasi di Oktober 2017

Pertumbuhan ekonomi Indonesia Q3 2017 sebesar 5.06%

BI mempertahankan BI Reverse Repo Rate 7 hari

RAPBN 2018 telah sah menjadi UU APBN 2018 dalam Sidang Paripurna DPR. Asumsi makro ekonomi yang disepakati antara lain tingkat pertumbuhan ekonomi 5,4%, inflasi 3,5%, nilai tukar rupiah Rp13.400/ dolar AS, Indonesia Crude Price (ICP) rata-rata USD48/barel, serta lifting minyak dan gas bumi 2018 yang masing-masing diperkirakan mencapai 800 ribu barel/hari dan 1.200 ribu barel setara minyak/ hari. Pendapatan negara dalam APBN 2018 diproyeksikan Rp1.894,7 triliun, sementara belanja negara diproyeksikan Rp2.220,7 triliun. Sehingga, defisit anggaran tetap berada di level Rp325,9 triliun atau 2,19% dari PDB.

Inflasi di bulan Oktober 2017 tercatat sebesar 0.01% MoM atau 3.58% YoY atau turun 0.14% dibandingkan inflasi bulan September 2017 sebesar 3.72% YoY dan jauh lebih rendah dibandingkan dengan rata-rata inflasi Oktober tiga tahun terakhir sebesar 0,18% MoM. Core inflation di bulan Oktober naik menjadi 3.08% dibandingkan dengan bulan September sebesar 3.0%.

BPS akhirnya merilis data pertumbuhan ekonomi Indonesia Q3 2017 sebesar 5.06% YoY lebih tinggi dibandingkan triwulan pertama dan kedua yang masing-masing tumbuh sebesar 5.01% YoY. Dari sisi produksi pertumbuhan ekonomi didorong oleh semua lapangan usaha, dengan pertumbuhan tertinggi dicapai oleh lapangan usaha jasa lainya yang tumbuh sebesar 9,45%. Dari sisi pengeluaran, pertumbuhan ekonomi tertinggi dicapai oleh komponen ekspor barang dan jasa sebesar 17,27%.

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 18-19 Oktober 2017 memutuskan untuk mempertahankan BI 7-day Reverse Repo Rate (RR Rate) sebesar 4,25%. Selain itu, suku bunga Deposit Facility dan Lending Facility masing-masing tetap 3,5% dan 5,0%. Keputusan BI untuk mempertahankan suku bunga di level 4,25% sejalan dengan ekspektasi pasar.

3 31 Oktober 2017

Monthly Report

2. EQUITY MARKET REVIEW

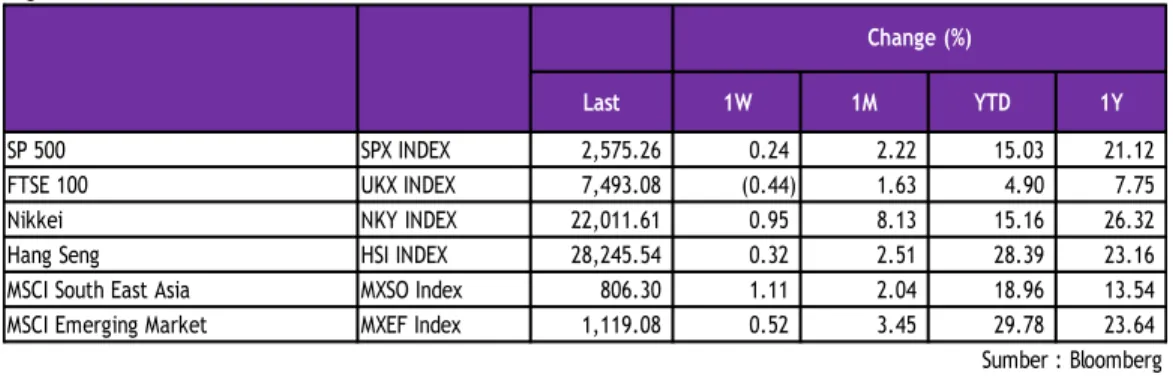

Kinerja bursa saham global selama bulan Oktober membukukan kinerja yang positif. Indeks S&P 500, FTSE 100, Hang Seng dan Nikkei masing-masing menguat pada kisaran 1,63% - 8,13% sehingga secara YTD keseluruhan empat indeks tersebut mencatatkan penguatan. Indeks Hang Seng memimpin penguatan dengan kinerja mencapai 28,39% dan ditutup pada level 28,245.54. Saham di bursa China menguat kembali dan mencapai level tertinggi karena data ekonomi yang lebih kuat dan penurunan

reserve ratio requirement (RRR) untuk bank.

Pada penutupan bulan Oktober 2017, IHSG mengalami kenaikan sebesar 1,78% dan ditutup pada level 6.005,78 sementara indeks LQ45 dan Jakarta Sharia Index masing-masing menguat sebesar 1,30% dan 0,88%. Secara kumulatif sejak awal tahun IHSG dapat bertahan di teritori positif dan membukukan kinerja 13,39%.

Figure 1. Indeks Global

Last 1W 1M YTD 1Y

SP 500 SPX INDEX 2,575.26 0.24 2.22 15.03 21.12

FTSE 100 UKX INDEX 7,493.08 (0.44) 1.63 4.90 7.75

Nikkei NKY INDEX 22,011.61 0.95 8.13 15.16 26.32

Hang Seng HSI INDEX 28,245.54 0.32 2.51 28.39 23.16

MSCI South East Asia MXSO Index 806.30 1.11 2.04 18.96 13.54

MSCI Emerging Market MXEF Index 1,119.08 0.52 3.45 29.78 23.64

Change (%)

Sumber : Bloomberg

Figure 2. Indeks Domestik

Last 1W 1M YTD 1Y

IHSG JCI INDEX 6,005.78 0.90 1.78 13.39 10.76

LQ 45 LQ45 INDEX 992.22 0.82 1.30 12.16 7.02

Jakarta Sharia Index ISSI Index 185.85 0.26 0.88 8.01 3.70 Change (%)

4 31 Oktober 2017

Monthly Report

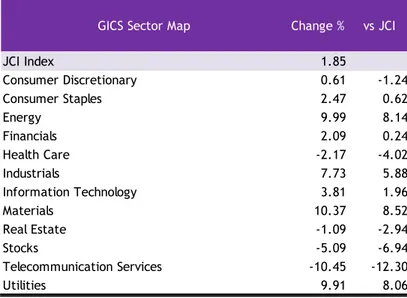

Kinerja IHSG yang menguat sebesar 1,85% pada bulan Oktober didukung oleh pergerakan saham di sektor energy, materials dan utilities yang masing-masing memberikan keuntungan sebesar 9,99%; 10,37%; dan 9,91%. Namun, tekanan terbesar bagi IHSG pada bulan ini berasal dari sektor

telecommunication services dan healthcare dimana kinerja kedua sektor tersebut melemah signifikan sebesar 10,45% dan 2,17%.

3. BONDS MARKET REVIEW

Mata uang Rupiah terhadap USD selama bulan Oktober mengalami pelemahan sebesar 0,68% dan ditutup pada level 13.563 per dollar AS, yang berarti secara kumulatif posisi Rupiah melemah 0,67% sejak awal tahun. Pelemahan Rupiah terhadap USD diperkirakan akibat tekanan eksternal juga karena adanya

net sell investor asing dari pasar SBN. INDOBeX Government Total Return membukukan kinerja negative 1,30% pada bulan ini. Yield obligasi pemerintah tenor 5 dan 10 tahun mengalami kenaikan dan ditutup pada level 6,43% dan 6,80%.

GICS Sector Map Change % vs JCI

JCI Index 1.85 Consumer Discretionary 0.61 -1.24 Consumer Staples 2.47 0.62 Energy 9.99 8.14 Financials 2.09 0.24 Health Care -2.17 -4.02 Industrials 7.73 5.88 Information Technology 3.81 1.96 Materials 10.37 8.52 Real Estate -1.09 -2.94 Stocks -5.09 -6.94 Telecommunication Services -10.45 -12.30 Utilities 9.91 8.06 Sumber : Bloomberg Figure 3. Kinerja Sektor Bulanan

Figure 4. Mata Uang & Obligasi

Last 1W 1M YTD 1Y

USD / IDR IDR REGN Curncy 13,563.00 (0.22) (0.68) (0.67) 3.95

INDOBeX Government Total Return IBPRXGTR Index 231.24 (0.46) (1.30) 12.52 9.70

IDMA Index IDMA INDEX 102.91 (0.61) (1.97) 3.86 (0.57)

Yield Obligasi RI - 5 Tahun GIDN5YR Index 6.43 0.08 0.30 (1.15) (0.54)

Yield Obligasi RI - 10 Tahun GIDN10YR Index 6.80 0.07 0.30 (1.18) (0.45)

Sumber : Bloomberg Change (%)

5 31 Oktober 2017

Monthly Report

Figure 5. Benchmark Series Movement29-Sep-17 31-Oct-17 CHG (bps)29-Sep-17 31-Oct-17 CHG (%)

FR0061 103.21 103.88 64.71 6.20 6.03 -2.83 FR0059 102.63 104.45 177.83 6.63 6.37 -3.83 FR0074 104.01 105.36 129.20 7.06 6.92 -2.05 FR0072 110.52 110.64 11.17 7.22 7.20 -0.18 Fair Price Sumber : IBPA Fair Yield SERIES

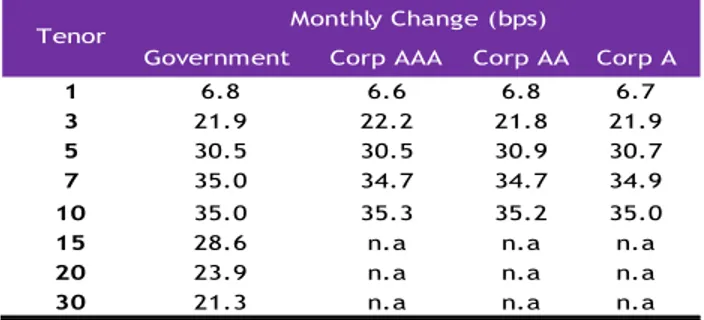

Figure 6. Yield Curve Change

Government Corp AAA Corp AA Corp A

1 6.8 6.6 6.8 6.7

3 21.9 22.2 21.8 21.9

5 30.5 30.5 30.9 30.7

7 35.0 34.7 34.7 34.9

10 35.0 35.3 35.2 35.0

15 28.6 n.a n.a n.a

20 23.9 n.a n.a n.a

30 21.3 n.a n.a n.a

Tenor Monthly Change (bps)

Sumber : IBPA

Chart 1. Government Bond - Yield Curve Chart 2.Corp Bond "AAA" - Yield Curve

Sumber : IBPA Sumber : IBPA

Chart 3.Corp Bond "AA" - Yield Curve Chart 4.Corp Bond "A" - Yield Curve

Sumber : IBPA Sumber : IBPA

0.00 2.00 4.00 6.00 8.00 10.00 0 5 10 15 20 25 30 35 Yi e ld (% )

29-Sep-17 31-Oct-17 30-Dec-16

0.00 2.00 4.00 6.00 8.00 10.00 12.00 0 2 4 6 8 10 12 Yi e ld (% )

29-Sep-17 31-Oct-17 30-Dec-16

0.00 2.00 4.00 6.00 8.00 10.00 12.00 0 2 4 6 8 10 12 Yi e ld (% )

29-Sep-17 31-Oct-17 30-Dec-16

0.00 2.00 4.00 6.00 8.00 10.00 12.00 0 2 4 6 8 10 12 Yi e ld (% )

6 31 Oktober 2017

Monthly Report

4. APPENDIX

DISCLAIMER: “Laporan ini disajikan oleh PT Avrist Asset Management hanya untuk tujuan informasi dan tidak dapat digunakan atau dijadikan dasar sebagai penawaran atau rekomendasi untuk menjual atau membeli. Laporan ini dibuat berdasarkan keadaan yang telah terjadi dan telah disusun secara seksama oleh PT Avrist Asset Management meskipun demikian PT Avrist Asset Management tidak menjamin keakuratan atau kelengkapan dari laporan tersebut. PT Avrist Asset Management maupun officer atau karyawannya tidak bertanggung jawab apapun terhadap setiap kerugian yang timbul baik langsung maupun tidak langsung sebagai akibat dari setiap penggunaan laporan ini. Setiap keputusan investasi haruslah merupakan keputusan individu, sehingga tanggung jawabnya ada pada masing-masing individu yang membuat keputusan investasi tersebut. Kinerja masa lalu tidak mencerminkan kinerja masa mendatang. Calon pemodal wajib memahami risiko berinvestasi di Pasar Modal oleh sebab itu calon pemodal wajib membaca dan memahami isi Prospektus sebelum memutuskan untuk berinvestasi.”

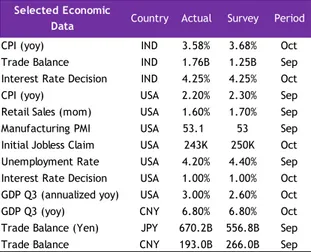

Figure 7. Data Ekonomi

CPI (yoy) IND 3.58% 3.68% Oct

Trade Balance IND 1.76B 1.25B Sep

Interest Rate Decision IND 4.25% 4.25% Oct

CPI (yoy) USA 2.20% 2.30% Sep

Retail Sales (mom) USA 1.60% 1.70% Sep

Manufacturing PMI USA 53.1 53 Sep

Initial Jobless Claim USA 243K 250K Oct Unemployment Rate USA 4.20% 4.40% Sep Interest Rate Decision USA 1.00% 1.00% Oct GDP Q3 (annualized yoy) USA 3.00% 2.60% Oct

GDP Q3 (yoy) CNY 6.80% 6.80% Oct

Trade Balance (Yen) JPY 670.2B 556.8B Sep Trade Balance CNY 193.0B 266.0B Sep

Sumber : Bloomberg , TradingEconomics

Selected Economic

Data Country Actual Survey Period

Figure 8. Komoditas

Last 1W 1M YTD 1Y

Minyak Bumi (USD/barel) CLA Comdty 54.38 3.64 4.68 (4.70) 6.29

Emas (USD/ons) XAU Curncy 1,271.45 (0.40) (0.65) 10.80 (0.45)

CPO (MYR/ton) PAL2MALY Index 2,820.50 1.66 3.85 (11.82) 1.13

Sumber : Bloomberg Change (%)

Figure 9. Indikator Ekonomi Indonesia

Indicator 2013 2014 2015 2016 2017F

Real GDP (yoy %) 5.60 5.00 4.90 5.00 5.10

CPI (yoy %) 6.40 6.40 6.40 3.50 4.00

Curr. Acct. (% of GDP) -3.30 -3.10 -2.10 -1.80 -1.80 Budget (% of GDP) -2.20 -2.10 -2.60 -2.40 -2.70 Central Bank Rate (%) 7.50 7.75 7.50 4.75 4.25 USDIDR 12,171 12,388 13,788 13,473 13,500 Indo Bond Yield - 10yr 8.45 7.8 8.99 7.97 6.74