Laporan Ekonomi Keuangan Mingguan / Weekly Report

1

DAN

18 s.d. 24 Januari 2021

I. Pasar Global

Pasar Saham.Indeks saham utama pada bursa saham AS ditutup menguat dalam perdagangan pekan lalu yang berakhir Jumat (22/1). Indeks Dow Jones naik 0,59 persen ke level 30.996,98, demikian pula indeks NASDAQ menguat signifikan 4,19 persen ke level 13.543,06, dan indeks S&P 500 juga naik 1,94 persen ke level 3.841,47. Saham layanan komunikasi memimpin kenaikan dalam S&P 500 Index, didorong oleh kenaikan tajam saham Netflix menyusul laporan kenaikan pelanggan yang sangat besar pada kuartal keempat. Harga saham Facebook dan Google, Alphabet, juga menguat, seperti halnya saham video-game. Volume perdagangan masih sangat tinggi, yang sebagian mencerminkan partisipasi yang besar dari investor individu.

Harapan untuk stimulus baru yang substansial di bawah pemerintahan Presiden Joe Biden tampaknya mendorong sebagian besar kenaikan di awal pekan. Investor kemungkinan lebih didorong oleh pernyataan mantan Ketua Federal Reserve dan calon Menteri Keuangan Janet Yellen pada hari Selasa (19/1) bahwa Presiden terpilih Joe Biden lebih fokus pada mendukung perekonomian daripada menaikkan pajak. Pelantikan Biden pada Rabu (20/1) berlangsung tanpa protes atau kekerasan yang berarti, yang juga tampak memberikan optimisme di Wall Street.

n

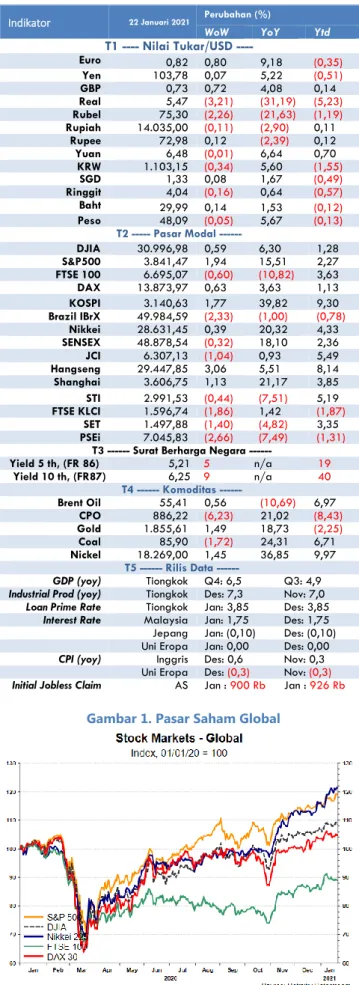

Indikator 22 Januari 2021 Perubahan (%)

WoW YoY Ytd

T1 Nilai Tukar/USD ----Euro 0,82 0,80 9,18 (0,35) Yen 103,78 0,07 5,22 (0,51) GBP 0,73 0,72 4,08 0,14 Real 5,47 (3,21) (31,19) (5,23) Rubel 75,30 (2,26) (21,63) (1,19) Rupiah 14.035,00 (0,11) (2,90) 0,11 Rupee 72,98 0,12 (2,39) 0,12 Yuan 6,48 (0,01) 6,64 0,70 KRW 1.103,15 (0,34) 5,60 (1,55) SGD 1,33 0,08 1,67 (0,49) Ringgit 4,04 (0,16) 0,64 (0,57) Baht 29,99 0,14 1,53 (0,12) Peso 48,09 (0,05) 5,67 (0,13) T2 --- Pasar Modal ---DJIA 30.996,98 0,59 6,30 1,28 S&P500 3.841,47 1,94 15,51 2,27 FTSE 100 6.695,07 (0,60) (10,82) 3,63 DAX 13.873,97 0,63 3,63 1,13 KOSPI 3.140,63 1,77 39,82 9,30 Brazil IBrX 49.984,59 (2,33) (1,00) (0,78) Nikkei 28.631,45 0,39 20,32 4,33 SENSEX 48.878,54 (0,32) 18,10 2,36 JCI 6.307,13 (1,04) 0,93 5,49 Hangseng 29.447,85 3,06 5,51 8,14 Shanghai 3.606,75 1,13 21,17 3,85 STI 2.991,53 (0,44) (7,51) 5,19 FTSE KLCI 1.596,74 (1,86) 1,42 (1,87) SET 1.497,88 (1,40) (4,82) 3,35 PSEi 7.045,83 (2,66) (7,49) (1,31)

T3 --- Surat Berharga Negara ---

Yield 5 th, (FR 86) 5,21 5 n/a 19 Yield 10 th, (FR87) 6,25 9 n/a 40 T4 Komoditas ---Brent Oil 55,41 0,56 (10,69) 6,97 CPO 886,22 (6,23) 21,02 (8,43) Gold 1.855,61 1,49 18,73 (2,25) Coal 85,90 (1,72) 24,31 6,71 Nickel 18.269,00 1,45 36,85 9,97 T5 Rilis Data ---GDP (yoy) Tiongkok Q4: 6,5 Q3: 4,9 Industrial Prod (yoy) Tiongkok Des: 7,3 Nov: 7,0

Loan Prime Rate Tiongkok Jan: 3,85 Des: 3,85 Interest Rate Malaysia Jan: 1,75 Des: 1,75 Jepang Jan: (0,10) Des: (0,10) Uni Eropa Jan: 0,00 Des: 0,00 CPI (yoy) Inggris Des: 0,6 Nov: 0,3

Uni Eropa Des: (0,3) Nov: (0,3) Initial Jobless Claim AS Jan : 900 Rb Jan : 926 Rb Highlight Minggu Ini

• Bursa saham utama AS ditutup menguat pada perdagangan pekan lalu yang berakhir Jumat (22/1). Sementara itu, di kawasan Eropa dan Asia indeks saham utama ditutup bervariasi, terutama dipengaruhi oleh perkembangan stimulus fiskal AS serta lonjakan infeksi virus corona di berbagai negara.

• Indeks dollar AS melemah 0,59 persen dalam sepekan dari 90,77 menjadi 90,24. Sementara itu, yieldUSTreasury tenor 10 tahun ditutup naik 1 bps ke posisi 1,09 persen dibandingkan dengan pekan sebelumnya.

• Dari pasar komoditas, harga minyak mentah jenis Brent menguat, sementara harga batu bara dan CPO melemah dalam sepekan.

• Dari pasar keuangan domestik, IHSG melemah 1,04 persen secara mingguan ke level 6.307.13 pada Jumat (22/1) dengan investor non residen mencatatkan net buy sebesar Rp825,84 miliar selama sepekan.

Yield SUN seri benchmark bergerak naik antara 5 hingga 12 bps apabila dibandingkan posisi Jumat (15/11). Sementara itu, nilai tukar Rupiah berada pada level Rp14.035 per US$ atau melemah sebesar 0,11 persen jika dibandingkan Jumat (15/1). Secara ytd, rata-rata penutupan harian Rupiah berada di level Rp13.895 per US$.

• Dalam Rapat Dewan Gubernur (RDG) yang diselenggarakan pada 20-21 Januari 2021, Bank Indonesia (BI) memutuskan untuk menahan suku bunga BI-7DRR. Level suku bunga BI-7DRR saat ini merupakan yang terendah dalam sejarah. Keputusan BI untuk mempertahankan suku bunga di level terendah ini sebagai upaya untuk mendorong penurunan suku bunga kredit perbankan demi menstimulasi pembiayaan perekonomian.

Laporan Ekonomi Keuangan Mingguan / Weekly Report

2

Gambar 4. Slope US Yield curve dan Resesi Gambar 2. Yield treasury AS tenor 10 tahun naik 1 bps

dalam sepekan

Berita virus corona tampaknya menjadi pendorong sentimen lainnya. Presiden Biden menyampaikan kembali targetnya yaitu 1 juta vaksinasi sehari selama 100 hari pertama masa kepresidenannya, meskipun ada beberapa kebingungan tentang apakah ini berarti 50 juta orang Amerika mendapatkan dua dosis yang direkomendasikan Pfizer / BioNTech dan Moderna, atau 100 juta dosis pertama. Di antara tindakan pertamanya setelah menjabat, Biden juga membatalkan keputusan pemerintahan Trump untuk mundur dari Organisasi Kesehatan Dunia, sementara pejabat penyakit menular terkemuka AS, Dr Anthony Fauci, mengatakan bahwa vaksin tambahan akan segera tersedia. Kematian harian akibat virus corona di AS mencapai level tertinggi kedua dalam catatan pada hari Rabu (20/1) , tetapi kasus harian dan rawat inap menunjukkan tanda-tanda berkurang.

Dari kawasan Eropa, bursa saham utama ditutup bervariasi pada pekan lalu yang berakhir Jumat (22/1). Indeks STOXX Europe600 pan-Eropa naik tipis 0,17 persen ke level 408,54, Indeks DAX Jerman menguat 0,63 persen ke level 13.873,97, sementara indeks CAC 40 Prancis turun 0,93 persen ke level 5.559,57, FTSE MIB Italia turun 1,31 persen ke level 22.088,36, dan indeks FTSE 100 di Inggris juga melemah 0,6 persen ke level 6.695,07.

Pemerintah terus memperpanjang lockdown di tengah kekhawatiran tentang penyebaran mutasi virus corona yang sangat menular. Jerman memperpanjang langkah pembatasan yang ketat hingga 14 Februari. Pemerintah Belanda memberlakukan jam malam nasional pertama sejak Perang Dunia II dan melarang penerbangan dari Inggris untuk menghentikan penyebaran varian baru virus corona. Para pemimpin Uni Eropa (UE) menghentikan larangan perjalanan di seluruh UE tetapi memperingatkan bahwa langkah-langkah pembatasanyang lebih ketat kemungkinan akan dilanjutkan. Irlandia akan memperpanjang

lockdown-nya, yang akan berakhir 5 Februari hingga 5 Maret.

Gubernur Bank of England (BoE) Andrew Bailey mengatakan bahwa ia mengharapkan pemulihan ekonomi di Inggris akan terjadi pada akhir tahun ini

karena peluncuran vaksin. Sementara itu, Purchasing Managers’ Index

menunjukkan bahwa aktivitas bisnis di zona euro mengalami kontraksi lebih cepat pada bulan Januari, karena lockdown yang diperpanjang membebani sektor jasa. Namun, output pabrik meningkat selama tujuh bulan berturut-turut, meskipun pada tingkat yang lebih lambat, dipicu oleh lambatnya pertumbuhan pesanan baru dan ekspor.

Dari kawasan Asia, bursa saham yang diamati ditutup bervariasi pada perdagangan pekan lalu yang berakhir Jumat (22/1). Pada pekan lalu, indeks Nikkei 225 Stock Average kembali menguat 0,39 persen dan ditutup pada 28.631,45, level tertinggi baru selama beberapa dekade terakhir. Dari Hong Kong, indeks Hang Seng juga menguat signifikan 3,06 persen ke level 29.447,85, sementara indeks FTSE Strait Times Singapura melemah 0,44 persen ke level 2.991,53. Sementara itu, dari Tiongkok, indeks saham menguat di mana Shanghai Index naik 1,13 persen selama sepekan ke level 3.606,75.

Dari Jepang, data bea cukai menunjukkan ekspor naik 2,0 persen pada Desember dibandingkan periode tahun lalu dan menandai pembacaan positif pertama sejak November 2018. Data ekspor menunjukkan peningkatan signifikan dari penurunan 4,0 persen di November dan kontraksi dua digit di awal tahun 2020. Kenaikan ini didukung oleh pertumbuhan produksi plastik, logam nonferrous, dan peralatan semikonduktor, meskipun pengiriman produk terkait otomotif tercatat lebih rendah. Data impor juga lemah, turun 11,6 persen dibandingkan perkiraan penurunan 13,9 persen karena penurunan impor minyak mentah, batu Gambar 3. Fed Balance Sheet dan government bond

Laporan Ekonomi Keuangan Mingguan / Weekly Report

3

Gambar 6. Harga hard commodities menguat secara

mingguan , kecuali Minyak WTI.

Gambar 5. Harga minyak bervariasi dan ICE Newcastle melemah secara mingguan.

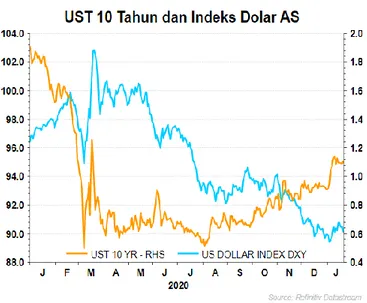

bara, dan produk pesawat. Sementara itu, dari Tiongkok, tiga perusahaan telekomunikasi terbesar Tiongkok mengajukan banding atas keputusan Bursa Efek New York baru-baru ini untuk menghapus saham mereka yang terdaftar di AS, sebuah langkah yang diperkirakan akan mendapat tanggapan dalam 25 hari. Pasar Obligasi. Yield US Treasury tenor 10 tahun pada akhir pekan lalu (22/1) ditutup di level 1,09 persen atau naik tipis kurang dari 1 bps bila dibandingkan penutupan pekan sebelumnya di angka 1,08 persen. Kenaikan

yield terjadi setelah pelantikan Joe Biden sebagai presiden ke-46 Amerika Serikat (AS) dan ditandatanganinya sejumlah perintah eksekutif pada hari pertamanya menjabat. Biden diharapkan akan segera mengerjakan rencana stimulus ekonomi yang diusulkannya. Selain itu, Departemen Tenaga Kerja AS melaporkan klaim pengangguran untuk pekan yang berakhir 16 Januari 2021 berjumlah 900 ribu, atau lebih rendah dibandingkan perkiraan yang sebesar 910 ribu. Di sisi lain, kenaikan yield tertahan oleh kritik dari senator Partai Republik atas rencana paket stimulus yang diusulkan Biden.

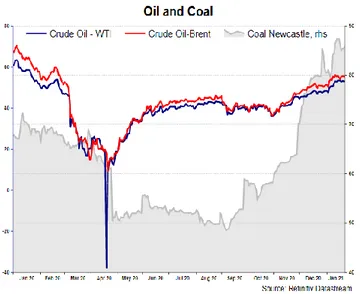

Pasar Uang. Indeks dollar AS melemah 0,59 persen dalam sepekan terhadap enam mata uang utama dunia dari posisi 90,77 pada Jumat (15/1) menjadi 90,24 pada akhir perdagangan pekan lalu (22/1). Pelemahan dolar didorong oleh optimisme atas paket stimulus sebesar US$1,9 triliun di Amerika Serikat setelah pelantikan Joe Biden. Investor cenderung menurunkan permintaan mata uang safe-haven dan beralih ke aset yang lebih berisiko. Pekan ini, Euro menguat karena dukungan dari Bank Sentral Eropa yang mempertahankan kebijakan tetap stabil dan akomodatif. Sementara itu, Poundsterling menguat sejalan dengan peluncuran vaksin di Inggris yang diperkirakan dapat mendorong rebound dalam pertumbuhan. Mata uang Skandinavia juga menguat signifikan setelah Norges Bank mempertahankan kebijakan suku bunganya tetap stabil di level nol. Pasar Komoditas. Harga minyak acuan global bergerak bervariasi sepanjang pekan lalu (22/1) ditengah isu kenaikan pasokan minyak dan kebijakan Prsiden Biden yang menangguhkan izin pengeboran minyak. Harga minyak Brent sepanjang pekan lalu naik hingga 0,56 persen mencapai US$55,41 per barel, sedangkan harga minyak WTI melemah 0,17 persen mencapai US$52,27 per barel pada periode yang sama. The American Petroleum Institute (API) melaporkan bahwa jumlah pasokan minyak mentah AS meningkat 2,6 juta barel pada pekan yang berakhir 22 Januari 2021. Selain itu, cadangan bahan bakar minyak AS naik sebanyak 1,13 juta barel, jumlah cadangan distilat juga meningkat sebesar 816 ribu barel. Pada Selasa lalu (19/1), International Energy Agency melakukan revisi pertumbuhan permintaan minyak sebesar 0,3 juta barel per hari (bph) menjadi 5,5 juta bph dengan total permintaan sepanjang 2021 mencapai 96,6 juta barel. Sementara itu, Presiden Biden untuk sementara waktu telah menangguhkan izin pengeboran minyak dan gas di tanah dan perairan federal AS selama 60 hari sebagai rangkaian kebijakan yang ditujukan untuk memerangi perubahan iklim dan menekan industri bahan bakar fosil AS.

Harga komoditas batu bara ICE Newcastle pada akhir pekan lalu (22/1) melemah 1,72 persen mencapai US$85,90 per ton. Pelemahan harga batu bara didorong oleh meningkatnya produksi batu bara Tiongkok sepanjang tahun 2020. Menurut data dari National Bureau of Statistics (NBS), Tiongkok memproduksi 351,9 juta ton batu bara pada Desember, naik 3,2 persen dibandingkan dengan Desember 2019. Ke depan, harga batu bara akan dipengaruhi oleh mengetatnya pasokan batu bara di Tiongkok di tengah permintaan yang semakin meningkat seiring berlangsungnya musim dingin dan menjelang perayaan Tahun Baru Imlek pada pertengahan Februari 2021.

Tingginya kebutuhan listrik untuk kebutuhan rumah tangga hingga kebutuhan industri tidak mampu dicukupi oleh pasokan yang ada. Sehingga, pemerintah Tiongkok membatasi pasokan listriknya dengan melakukan pemadaman di berbagai wilayah dan meminta masyarakat untuk menghemat listrik. Di sisi domestik, realisasi produksi batu bara dalam negeri sepanjang 2020 mencapai 102 persen atau 561 juta ton, melampaui target 550 juta ton. Sedangkan

Gambar 7. Mayoritas harga soft commodities tercatat melemah secara mingguan, kecuali Kakao.

Laporan Ekonomi Keuangan Mingguan / Weekly Report

4

pemanfaatan batu bara domestik hanya terealisasi 132 juta ton (85 persen) dari target 155 juta ton sebagai dampak dari penurunan konsumsi di tengah pandemi COVID-19.

Harga CPO sepanjang pekan lalu (22/1) melemah 6,23 persen mencapai US$886,22 per ton. Penurunan harga CPO sudah mencapai 8,43 persen secara mtd sejak awal Januari yang sempat menyentuh US$967,79 per ton. Turunnya harga CPO utamanya didorong oleh ekspor CPO Malaysia yang turun tajam di bulan Januari. Survei AmSpec Agri Malaysia melaporkan bahwa ekspor minyak sawit Malaysia pada periode 1-20 Januari telah turun 41 persen menjadi 632.827 ton dibanding periode yang sama bulan lalu yang mencapai 1.073.663 ton. Turunnya eskpor Malaysia tersebut disebabkan oleh preferensi Tiongkok selaku negara tujuan utama ekspor minyak sawit Malaysia yang lebih memilih membeli minyak sawit dari Indonesia. Perubahan preferensi tersebut terjadi karena tingginya harga CPO dan adanya pajak ekspor CPO Malaysia yang lebih tinggi di bulan Februari.

II. Pasar Domestik

IHSG tercatat melemah 1,04 persen secara mingguan ke level 6.307,13 dan diperdagangkan di kisaran 6.283.31 – 6.504.99 pada pekan lalu. Investor non residen mencatatkan net buy pada perdagangan pekan lalu, dengan total mencapai Rp825,84 miliar (net buy Rp 11,33 triliun secara

mtddan ytd). Nilai rata-rata transaksi perdagangan harian selama sepekan terpantau turun dari level Rp25,15 triliun ke level Rp20,58 triliun pada pekan lalu.

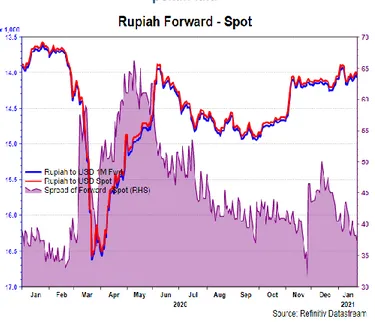

Dari pasar SBN, yield SUN seri benchmark pada Jumat pekan lalu (22/1) bergerak naik antara 5 hingga 12 bps, kecuali yield SUN tenor 20 tahun yang tidak mengalami perubahan apabila dibandingkan posisi Jumat (15/1). Yield SUNtenor 15 tahun mengalami kenaikan terbesar yaitu 12 bps sementara yield tenor 5 tahun naik sebesar 5 bps. Berdasarkan data setelmen BI tanggal 21 Januari 2021, kepemilikan investor non residen naik sebesar Rp2,54 triliun dibandingkan posisi Jumat (15/1), dari posisi Rp977,88 triliun (24,96 persen) ke posisi Rp980,42 triliun (24,78 persen). Secara mtd dan ytd, kepemilikan non residen naik 0,67 persen atau sebesar Rp6,51 triliun. Nilai tukar Rupiah pada Jumat pekan lalu (22/1) berada pada level Rp14.035 per US$ atau melemah sebesar 0,11 persen jika dibandingkan Jumat (15/1). Secara ytd Rupiah tercatat menguat sebesar 0,11 persen terhadap US$. Tekanan terhadap nilai tukar Rupiah relatif menurun selama sepekan lalu, sebagaimana tercermin dari perkembangan spread harian antara nilai spot dan non-deliverable forward 1 bulan yang bergerak dalam rentang Rp30 sampai Rp112 per US$ atau rata-rata lebih rendah dibandingkan spread Rp7 sampai Rp168 per US$ pada pekan sebelumnya. Pekan lalu, Rupiah diperdagangkan di kisaran Rp13.993 – 14.103 per US$. Secara ytd, rata-rata penutupan harian Rupiah berada di level Rp13.895 per US$.

III. Perekonomian Internasional

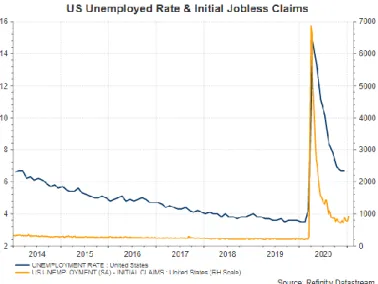

Dari kawasan AS. Jumlah warga AS yang mengajukan tunjangan pengangguran menurun menjadi 900.000 di pekan yang berakhir 16 Januari, dari pekan sebelumnya di level 926.000 dan lebih baik dibandingkan ekspektasi pasar yang sebesar 910.000. Rilis data yang lain menunjukkan bahwa Services PMI bulan Januari diproyeksikan sebesar 57,5, naik dibandingkan periode sebelumnya yang sebesar 54,8. Sementara itu, PMI manufaktur meningkat dari periode sebelumnya yang sebesar 57,1 menjadi 59,1. Meningkatnya indeks PMI di AS menjadi sinyal bahwa pemulihan ekonomi di negara tersebut mulai terlihat cukup jelas di tengah kasus harian COVID-19 yang masih cukup tinggi. Selain itu, tingkat kepercayaan investor mulai meningkat dengan rencana stimulus sebesar US$1,9 triliun yang dicanangkan oleh Presiden Biden untuk mengatasi pelemahan ekonomi akibat pandemi ini.

Gambar 9. Tekanan terhadap Rupiah lebih rendah pada

pekan lalu

Gambar 8. Pasar Keuangan Indonesia sepekan:

Rupiah terdepresiasi, IHSG melemah, dan yield SBN

seri benchmark tenor 10th naik 9 bps.

Gambar 10. Nilai tukar mata uang utama Asia yang diamati bergerak bervariasi terhadap dolar AS secara

Laporan Ekonomi Keuangan Mingguan / Weekly Report

5

Gambar 12. Inflasi Inggris sebesar 0,6 persen (yoy) pada

Desember 2020.

Gambar 13. Ekonomi Tiongkok tumbuh 6,5 persen (yoy)

pada bulan Q4-2020.

Gambar 11. Klaim tunjangan penggangguran AS turun

menjadi 900 ribu. Dari Kawasan Eropa. Inflasi di Inggris pada bulan Desember tercatat

sebesar 0,6 persen (yoy), atau meningkat dibandingkan bulan sebelumnya yang sebesar 0,3 persen (yoy). Secara bulanan, terjadi inflasi sebesar 0,3 persen, jauh lebih tinggi bila dibandingkan bulan sebelumnya yang mengalami deflasi sebesar 0,1 persen. Rilis data ekonomi lain di Inggris menunjukkan bahwa terjadi pertumbuhan penjualan ritel sebesar 0,3 persen (mom) pada bulan Desember. Hal tersebut berkontribusi terhadap pertumbuhan penjualan ritel tahunan yang tumbuh sebesar 2,9 persen (yoy). Dari Jerman, Services PMI Januari berada pada level kontraksi, yaitu 46. Di sisi lain, PMI manufaktur masih berada pada level ekspansi, atau berada pada posisi 57. Angka tersebut menurun apabila dibandingkan dengan periode bulan sebelumnya seiring dengan kembali terjadinya lonjakan kasus harian COVID-19 di kawasan Eropa.

Dari Kawasan Asia Pasifik. Rilis data ekonomi Tiongkok menunjukkan pertumbuhan GDP sebesar 2,6 persen (qoq), dan 6,5 persen (yoy). Hal ini menunjukkan Tiongkok menjadi negara pertama yang mencatatkan pertumbuhan ekonomi positif dan mampu keluar dari pandemic crisis

2020. Data-data ekonomi yang lain juga menunjukkan bahwa pemulihan ekonomi Tiongkok cukup solid, di mana industrial production dan retail

sales bulan Desember mengalami pertumbuhan sebesar masing-masing

7,3 persen dan 4,6 persen. Dari Jepang, Bank of Japan pada pekan lalu memutuskan untuk menahan suku bunga acuan jangka pendek pada level negatif 0,1 persen.

IV. Perekonomian Domestik

Hasil Sensus Penduduk (SP2020) pada September 2020 mencatat jumlah penduduk sebesar 270,20 juta jiwa, bertambah 32,56 juta jiwa dibandingkan hasil SP2010. Laju Pertumbuhan Penduduk per Tahun selama 2010-2020 rata-rata sebesar 1,25 persen, melambat dibandingkan periode 2000-2010 yang sebesar 1,49 persen. Mayoritas penduduk Indonesia didominasi oleh Generasi Z dan Generasi Milenial. Proporsi Generasi Z sebanyak 27,94 persen dari total populasi dan Generasi Milenial sebanyak 25,87 persen dari total populasi Indonesia. Kedua generasi ini termasuk dalam usia produktif yang dapat menjadi peluang untuk mempercepat pertumbuhan ekonomi.

Bank Indonesia memutuskan untuk mempertahankan BI 7-Day Reverse Repo Rate (BI7DRR) sebesar 3,75 persen, suku bunga Deposit Facility

sebesar 3,00 persen, dan suku bunga Lending Facility sebesar 4,50 persen. Keputusan ini konsisten dengan prakiraan inflasi yang tetap rendah dan stabilitas eksternal yang terjaga, serta upaya untuk mendukung pemulihan ekonomi. Keputusan ini diambil dengan mempertimbangkan kondisi pemulihan ekonomi global yang didukung oleh program vaksinasi di berbagai negara, serta mempertimbangkan kondisi ekonomi Indonesia yang membaik, tercermin dari kinerja ekspor, manufaktur, hingga program vaksinasi nasional.

Dari sisi perbankan, Survei Perbankan Bank Indonesia (BI) menunjukkan penyaluran kredit baru akan meningkat pada triwulan I 2021. Hal ini tercermin dari Saldo Bersih Tertimbang (SBT) penyaluran kredit baru triwulan I 2021 sebesar 49,4 persen atau meningkat dari 25,4 persen pada triwulan IV 2020. Pertumbuhan kredit pada triwulan IV 2020 masih terbatas karena dipengaruhi oleh pertumbuhan kredit investasi. Di sisi lain, pada triwulan I-2021, penghimpunan Dana Pihak Ketiga (DPK) diperkirakan melambat sebagaimana tercermin dari SBT pertumbuhan DPK sebesar 17,1 persen, lebih rendah dibandingkan 88,0 persen pada triwulan sebelumnya. Perlambatan tersebut diperkirakan terjadi pada jenis instrumen giro dan tabungan. Responden memperkirakan kredit tahun 2021 tumbuh positif sebesar 7,3 persen (yoy), didukung oleh optimisme kondisi moneter dan ekonomi serta relatif terjaganya risiko penyaluran kredit. Selain itu, pertumbuhan DPK tahun 2021 juga diperkirakan meningkat dari tahun sebelumnya, dipengaruhi oleh faktor suku bunga dan kondisi likuiditas bank.

Laporan Ekonomi Keuangan Mingguan / Weekly Report

6

Statistik, inflasi tahun 2020 tercatat cukup rendah di level 1,68

persen

year-on-year. Di tahun 2021 ini, asumsi inflasi pada

APBN adalah sebesar 3 persen plus minus 1 persen.

Dari perspektif pasar keuangan, keputusan BI menahan suku

bunga acuan berarti juga mempertahankan daya tarik pasar

keuangan domestik mengingat

yield spread yang tetap

terjaga. Di tengah era suku bunga rendah dan likuiditas

berlimpah di negara maju, pasar keuangan Indonesia,

khususnya

fixed income market, akan menjadi semakin

menarik bagi investor yang memburu

return yang lebih

tinggi. Hal ini tentu merupakan kabar positif di saat stok SBN

meningkat seiring pelebaran defisit dalam rangka kebijakan

countercyclical yang ditempuh oleh Pemerintah.

Di samping memutuskan untuk mempertahankan tingkat

suku bunga, BI juga mengambil sejumlah langkah-langkah

penting lainnya. Salah satunya adalah mendorong

transparansi suku bunga kredit perbankan dalam rangka

mempercepat

transmisi

kebijakan

moneter

dan

makroprudensial. Saat ini, suku bunga rata-rata kredit modal

kerja masih berada pada level 9,21 persen, dengan suku

bunga deposito rata-rata mencapai 4,53 persen.

Meskipun suku bunga kredit modal kerja dan deposito dalam

tren menurun, trennya belum mengikuti tren penurunan

BI-7DRR yang cukup tajam. Untuk itu, BI mengambil langkah

lanjutan seperti menjaga pelonggaran likuiditas, seperti

quantitative easing dan pelonggaran Giro Wajib Minimum

(GWM). Langkah-langkah tersebut turut mendorong

meningkatnya likuiditas perbankan. Harapannya, suku bunga

kredit dapat terus menurun seiring dengan dengan likuiditas

perbankan yang cukup tinggi.

Sebagai penutup, level suku bunga BI-7DRR saat ini

merupakan yang terendah dalam sejarah. Keputusan BI untuk

mempertahankan suku bunga di level terendah ini sebagai

upaya untuk mendorong penurunan suku bunga kredit

perbankan demi menstimulasi permintaan kredit, dan

mendukung pembiayaan perekonomian.

Terakhir, kebijakan pelonggaran moneter akan mendukung

kebijakan fiskal countercyclical yang kembali akan ditempuh

oleh Pemerintah pada tahun 2021. Berbagai stimulus dan

insentif yang diluncurkan oleh Pemerintah melalui program

PEN 2021 serta berbagai agenda reformasi struktural

diharapkan mampu menjaga momentum, mengakselerasi

pemulihan, sekaligus memperkuat fondasi perekonomian

Indonesia. Dengan demikian, sinergi yang harmonis antara

kebijakan moneter dan fiskal akan dapat menghasilkan

pemulihan ekonomi yang lebih cepat dan kuat. (RF)

PenanggungJawab: Kepala Pusat Kebijakan Sektor

Keuangan

Penyusun: Kindy Rinaldy Syahrir, Alfan Mansur, Pipin Prasetyono, Adya Asmara Muda, Nurul Fatimah, Indah Kurnia JE, Ari Nugroho

Tajuk: Kindy Rinaldy Syahrir

Sumber Data: Bloomberg, Reuters,

CNBC, The Street, Investing, WSJ, CNN Money, Channel News Asia, BBC, New York Times, BPS, Kontan,

Kompas, Media

Indonesia, Tempo, Antara News

Dokumen ini disusun hanya sebatas sebagai informasi. Semua hal yang relevan telah dipertimbangkan untuk memastikan informasi ini benar, tetapi tidak ada jaminan bahwa informasi tersebut akurat dan lengkap serta tidak ada kewajiban yang timbul terhadap kerugian yang terjadi atas tindakan yang dilakukan dengan mendasarkan pada laporan ini. Hak cipta Badan Kebijakan Fiskal, Kementerian Keuangan.

Tajuk Minggu Ini:

Mencermati Kebijakan Suku Bunga Bank Sentral

Dalam Rapat Dewan Gubernur (RDG) yang diselenggarakan

pada 20-21 Januari 2021, Bank Indonesia (BI) memutuskan

untuk menahan suku bunga BI 7-Day Reverse Repo Rate (BI

7DRR) di posisi 3,75 persen. Selain itu, BI juga memutuskan

bunga

deposit facility tetap di level 3,00 persen dan suku

bunga

lending facility di level 4,50 persen. Keputusan BI ini

merupakan yang kedua dalam dua RDG berturut sejak terakhir

Dewan Gubernur BI menurunkan suku bunga sebesar 25 bps

pada 19 November 2020 lalu.

Di pekan yang sama, European Central Bank (ECB) juga

memutuskan untuk mempertahankan suku bunga utamanya

pada level 0,0 persen, sedangkan suku bunga pinjaman dan

simpanan masing-masing berada pada posisi 0,25 persen dan

-0,50 persen. Sementara dari Jepang, Bank of Japan (BoJ) juga

mempertahankan suku bunga acuan jangka pendek di level

-0,1 persen.

Memang, sepanjang Januari 2021 ini terdapat sejumlah bank

sentral yang melakukan pertemuan untuk memutuskan tingkat

suku

bunganya.

Mayoritas

memutuskan

untuk

mempertahankan tingkat suku bunga saat ini. Bahkan, bank

sentral Rumania memutuskan untuk kembali memangkas suku

bunganya sebesar 25 bps ke level 1,25 persen karena

rendahnya tingkat inflasi di negara tersebut.

Langkah pelonggaran moneter ini memang telah diprediksi

oleh para pelaku pasar sebelumnya, yang mana mayoritas

bank sentral masih akan melanjutkan kebijakan moneter dan

makroprudensial

yang

akomodatif.

Kebijakan untuk

mempertahankan suku bunga di level rendah ini merupakan

upaya bank sentral dalam mendukung pembiayaan

perekonomian. Sebab di tengah upaya pemulihan ekonomi

yang sempat terpuruk akibat pandemi, perlu upaya sinergi dari

semua pihak, termasuk kebijakan bank sentral.

Namun demikian, di tengah langkah bank sentral yang

ramai-ramai mempertahankan atau menurunkan tingkat suku bunga,

bank sentral Turki justru pada periode November silam

menaikkan suku bunga sebesar 200 bps ke level 17 persen.

Langkah pengetatan kebijakan moneter ini diambil untuk

mengantisipasi risiko yang ditimbulkan akibat tingginya inflasi

di negara tersebut. Ke depan, Gubernur Bank Sentral Turki

menyatakan bahwa pihaknya masih mungkin akan menaikkan

suku bunga dan menerapkan kebijakan moneter ketat

mengingat ekspektasi inflasi masih cukup tinggi.

Dari dalam negeri, langkah BI untuk mempertahankan suku

bunga BI-7DRR ini telah mempertimbangkan perkiraan tingkat

inflasi yang rendah dan terkendali, serta stabilitas eksternal

yang terjaga. Sebagaimana diinformasikan oleh Badan Pusat

Pengarah: Kepala Badan Kebijakan Fiskal

PenanggungJawab: Kepala Pusat Kebijakan Sektor Keuangan

Penyusun: Subkhan, Risyaf Fahreza, Eddy Sitepu, M. Fajar Nugraha, Dessy M. Bonita, Masyita Mutiara, Indah Kurnia JE, Zerah Aprial Pasimbong.

Sumber Data: Bloomberg, Reuters, CNBC, The Street, Investing, WSJ, CNN Money, Channel News Asia, BBC, New York Times, BPS, Kontan, Kompas, Media Indonesia, Tempo, Antara News

Dokumen ini disusun hanya sebatas sebagai informasi. Semua hal yang relevan telah dipertimbangkan untuk memastikan informasi ini benar, tetapi tidak ada jaminan bahwa informasi tersebut akurat dan lengkap serta tidak ada kewajiban yang timbul terhadap kerugian yang terjadi atas tindakan yang dilakukan dengan mendasarkan pada laporan ini. Hak cipta Badan Kebijakan Fiskal, Kementerian Keuangan.