Abstra ct

The purpose of this resea rch is to know the ma rket competition a nd efficiency level of conventiona l genera l insura nce compa ny in Indonesia . By ca se study on conventiona l genera l insura nce compa ny 2013 -2016. This study uses Concentra tion Ra tio (CR) a nd Herfinda hl Hirschma n Index (HHI) to mea sure ma rket competition. Mea nwhile, to mea sure the efficiency level using Da ta Envelopmen t Ana lysis (DEA) method.

The results of this study indica te tha t the ma rket competition tha t occurred in conventiona l genera l insura nce compa nies in Indonesia studied is including monopolistic ma rket competition with high or full concentra tion level. While the efficiency level throughout the yea r of resea rch is very diverse. In 2013 there a re only 2 (two) conventiona l genera l insura nce compa nies tha t a chieve 100 percent efficiency level of Insura nce Genera li a nd Insura nce Compa ny Tugu Ma ndiri. Then in 2014 increa sed to 3 (three) co nventiona l genera l insura nce compa nies tha t a chieve 100 percent efficiency level of Insura nce Compa ny AIA Fina ncia l, Insura nce Compa ny Prudentia l a nd Insura nce Compa ny Tugu Ma ndiri. Next in 2015 there a re 3 (three) conventiona l genera l insura nce compa nies tha t a chieve 100 percent efficiency level of Insura nce Compa ny Prudentia l, Insura nce Compa ny PT. Ja sa Ra ha rja a nd Tugu Ma ndiri Insura nce Compa ny. Wherea s in 2016 there a re 4 (four) conventiona l genera l insura nce compa nies tha t a chieve 100 percent efficienc y level of Insura nce Compa ny AIA Fina ncia l, Insura nce Genera li Compa ny, Prudentia l Insura nce Compa ny a nd Tugu Ma ndiri Insura nce Compa ny. Throughout the yea r of this study, the a vera ge efficiency a chievement of conventiona l genera l insura nce compa nies in Indonesia continues to increa se, indica ting tha t conventiona l genera l insura nce compa nies in Indonesia continue to work or opera te efficiently a nd a re improving.

Keywords: Ma rket Competition, CR4, HHI, Efficiency, DEA

Abstrak

Tujuan penelitian ini adalah untuk mengetahui persaingan pasar dan tingkat efisiensi perusahaan asuransi umum konvensional. Dengan studi kasus perusahaan asuransi umum konvensional di Indonesia pada tahun 2013-2016. Penelitian ini menggunakan Concentra tion Ra tio (CR) dan Herfinda hl Hirschma n Indeks (HHI) untuk mengukur persaingan pasar. Sedangkan untuk mengukur tingkat efisiensi menggunakan metode Da ta Envelopment Ana lysis (DEA).

Hasil penelitian ini menunjukkan bahwa persaingan pasar yang terjadi pada perusahaan asuransi umum konvensional di Indonesia yang diteliti adalah termasuk persaingan pasar monopolistik dengan tingkat konsentrasi tinggi atau penuh. Sedangkan tingkat efisiensi sepanjang tahun penelitian sangat beragam. Pada tahun 2013 hanya terdapat 2 (dua) perusahaan asuransi umum konvensional yang mencapai tingkat efisiensi 100 persen yaitu Perusahaan Asuransi Generali dan Perusahaan Asuransi Tugu Mandiri. Kemudian tahun 2014 mengalami peningkatan menjadi 3 (tiga) perusahaan asuransi umum konvensional yang mencapai tingkat efisiensi 100 persen yaitu Perusahaan Asuransi AIA Financial, Perusahaan Asuransi Prudential dan Perusahaan Asuransi Tugu Mandiri. Selanjutnya pada tahun 2015 ada 3 (tiga) perusahaan asuransi umum konvensional yang mencapai tingkat efisiensi 100 persen yaitu Perusahaan Asuransi Prudential, Perusahaan Asuransi PT. Jasa Raharja dan Perusahaan Asuransi Tugu Mandiri. Sedangkan pada tah un 2016 terdapat 4 (Empat) perusahaan asuransi umum konvensional yang mencapai tingkat efisiensi 100 persen yaitu Perusahaan Asuransi AIA Financial, Perusahaan Asuransi Generali, Perusahaan Asuransi Prudential dan Perusahaan Asuransi Tugu Mandiri. Sepanjang tahun penelitian ini pencapaian rata-rata efisiensi pada perusahaan asuransi umum konvensional di Indonesia terus mengalami peningkatan, hal tersebut menunjukkan bahwa perusahaan asuransi umum konvensional di Indonesia terus bekerja atau beroperasi secara efisien dan semakin membaik.

Muhammad Aris Siswanto

Universitas T runojoyo Madura [email protected] Dr. Mohtar Rasyid, S.E., M.Sc.

Universitas T runojoyo Madura [email protected]

ANALISIS PERSAINGAN PASAR DAN EFISIENSI PERUSAHAAN ASURANSI

UMUM KONVENSIONAL

Kata Kunci: Persaingan Pasar, CR4, HHI, Efisiensi, DEA

PENDAHULUAN

Salah satu tugas dari Kementerian Keuangan yaitu secara operasional mengawasi dan membina lembaga keuangan non bank yang dijalankan oleh Otoritas Jasa Keuangan. Asuransi merupakan salah satu lembaga keuangan non bank. Undang-undang tentang Usaha Perasuransian Nomor 02 Tahun 1992 menjelaskan bahwa usaha perasuransian adalah adanya perjanjian diantara dua pihak atau lebih, ada pihak penanggung yang mengikatkan dirinya kepada tertanggung, dengan imbalan premi asuransi, sebagai ganti rugi kepada tertanggung karena adanya kerugian, kehilangan atau kerusakan tanggung jawab hukum atau keuntungan yang diharapkan kepada pihak ketiga sebagai tertanggung, yang semua itu bisa karena suatu peristiwa yang tiba-tiba, tidak pasti atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

Ali (2004) menyebutkan bahwa asuransi merupakan cara untuk meminimalisasi risiko dengan cara memindahkan dan menggabungkan ketidakpastian adanya kerugian keuangan. Dalam Undang-undang Nomor 02 Tahun 1992 tentang Usaha Perasuransian menjelaskan bahwa, jenis usaha asuransi ada beberapa macam diantaranya asuransi jiwa, asuransi umum atau sering disebut juga sebagai asuransi kerugian dan reasuransi.

Sejarah perkembangan asuransi di Indonesia apabila ditelaah sendiri sebenarnya belum terlalu lama, asuransi di Indonesia merupakan lembaga keuangan baru karena asuransi sendiri merupakan lembaga keuangan yang bukan sesuatu yang asli berasal dari Indonesia. Asuransi datang bersama datangnya orang asing yaitu Bangsa Belanda. Awalnya asuransi merupakan lembaga keuangan atau bagian dari kegiatan perdagangan dalam tata perekonomian Bangsa Belanda yang dibawa ke Indonesia untuk memenuhi keperluan mereka. Asuransi masuk ke Indonesia pada waktu penjajahan Belanda dan Negara Indonesia waktu itu disebut Nederlands Indie. Terbentuknya asuransi di Indonesia akibat dari berhasilnya Bangsa Belanda dalam sektor perdagangan dan perkebunan dari negeri jajahannya.

Rastuti (2014) menyebutkan bahwa upaya pengembangan perasuransian di Indonesia bertujuan untuk perkembangan masyarakat dan perkembangan ekonomi masyarakat sebagai suatu lembaga perekonomian, karena melalui asuransi bisa mengumpulkan dana dari masyarakat yang berjumlah

besar, dan dapat digunakan untuk pembangunan. Selain itu, asuransi juga untuk memberikan pengayoman akan kerugian keuangan yang disebabkan oleh kejadian yang sewaktu-waktu bisa terjadi. Sedangkan berdasarkan prinsip keseimbangan (indemnitas) asuransi bertujuan untuk menyeimbangkan stabilitas keuangan seseorang (tertanggung) pada posisi semula.

Sudut pandang teoritis, membahas tentang prinsip asuransi yang berkaitan dengan sumber penggunaan dana yang digunakan dalam mobilitas masyarakat dalam bentuk premi yang ditujukan untuk investasi. Ward dan Zurbruegg (2002) mengatakan negara-negara yang tergabung di Orga niza tion for Economic Coopera tion a nd Development (OECD) menunjukkan adanya hubungan sebab akibat antara pertumbuhan ekonomi dan pertumbuhan asuransi.

Sudut pandang empiris, memaparkan pertumbuhan profil atau kondisi industri asuransi Indonesia yang meliputi jumlah permintaan dan aspek regulasi, perkembangan jumlah perusahaan yang disertai indikator-indikator makro dan keuangan lainnya, serta permasalahan dan situasi persaingan pasar pada lingkup lokal dan nasional. Webb et al (2002) menjelaskan bahwa perekonomian makro dapat digunakan sebagai variabel untuk memprediksi (predictor variable) untuk menganalisis permintaan asuransi. Dan penelitian Webb et al (2002) didukung juga oleh Kugler dan Ofoghi (2006) yang menjelaskan bahwa dalam jangka panjang fungsi permintaan asuransi akan dipengaruhi oleh Gross Domestic Product (GDP).

Tabel 1.

Ranking Dunia Perasuransian Indonesia Berdasarkan Premi

yang meliputi (1) insura nce penetra tion, adalah jumlah rasio premi asuransi dibandingkan dengan Product Domestic Bruto (PDB) (Ward dan Zurbruegg, 2002; Web et al, 2002; Beck, 2002). (2) insura nce density, yaitu rasio jumlah premi asuransi dibandingkan dengan jumlah penduduk (Ward dan Zurberegg, 2000; Beck, 2002; Lind dan Grace, 2006; Kugler dan Ofoghi, 2006; Nestrova, 2008). (3) insura nce in priva te sa ving yaitu rasio jumlah premi asuransi terhadap jumlah tabungan masyarakat (Web et al, 2002; Beck, 2002; Kugler dan Ofoghi, 2006).

Tingkat dunia perasuransian global, Indonesia berada pada peringkat ke 37 untuk kategori asuransi jiwa, peringkat ke 44 untuk premi asuransi umum dari 88 negara yang ada di World Insura nce Outlook. Untuk peringkat laju penetrasi asuransi (persentase premi terhadap PDB) dan dentisitas asuransi (premi per kapita) industri Indonesia terpuruk pada peringkat ke 74 dan ke 78 di industri asuransi secara keseluruhan.

Tabel diatas ada hal yang menarik tentang ranking insura nce density-nya Indonesia berada diurutan ke 78, hal itu disebabkan karena Indonesia merupakan negara dengan jumlah penduduk yang banyak. Besarnya nilai total premi yang ada di dunia pada tahun 2012 adalah sebesar US$ 3723,4 Milyar yang didapatkan dari premi asuransi jiwa sebesar US$ 2209,3 Milyar dan disumbang oleh premi asuransi non-jiwa senilai US$ 1514 Milyar, yang mana rata-rata pertumbuhan premi selama lima tahun adalah sebesar 19,2%. Sedangkan analisis yang menggunakan data rata-rata pertumbuhan tahun 2009-2012, tingkat pertumbuhan premi rata-rata sampai dengan tahun 2018 diseluruh dunia diprediksi dengan rata-rata sebesar 11,5% untuk asuransi jiwa, 9,2% untuk asuransi non-jiwa (asuransi umum) dengan pertumbuhan rata-rata sebesar 10,4% sesuai data yang dilaporkan oleh World Insura nce Outlook (2012).

Tingkat rata-rata pertumbuhan industri perasuransian di Indonesia dalam periode 5 (lima) tahun, serta rata-rata pertumbuhan premi dari beberapa negara untuk pembandingnya dan perkiraan pertumbuhannya disajikan dalam tabel 2.

Tabel 2.

Tabel diatas menjelaskan tentang pertumbuhan nilai premi yang sudah disesuaikan dengan tingkat inflasi di masing-masing negara, termasuk Indonesia. Sedangkan prediksi tingkat partumbuhan premi dan penetra si adalah angka estimasi dari World Insura nce Outlook (2012), selama periode lima tahunan. Meskipun demikian Indonesia tergolong negara yang tingkat pertumbuhannya masuk dalam kategori cukup baik pada tahun 2008-2012 yaitu sebesar 19,3%. Pada tabel 1.2 menunjukkan bahwa rata-rata kontribusi premi terhadap PDB selama periode lima tahun itu masih sangat rendah, yaitu sebesar 1,8%. Hal itu menunjukkan bahwa meskipun tingkat rata-rata premi cukup bagus tapi masih belum memiliki dampak yang signifikan terhadap perkembangan ekonomi.

Tingkat pertumbuhan premi rata-rata yang diprediksi World Insura nce Outlook sampai dengan tahun 2010 sebesar 23,2%, sedangkan untuk dunia sebesar 10,4% dan ASEAN sebesar 4,71%. Hal tersebut menunjukkan bahwa prediksi pertumbuhan rata-rata Indonesia lebih besar dari pada tingkat pertumbuhan rata-rata premi dunia dan ASEAN. Maka dari itu secara umum peluang pertumbuhan industri asuransi di Indonesia masih sangat meyakinkan, yang didukung juga dengan masih rendahnya tingkat density dan penetra si asuransi di Indonesia, serta potensi pasar asuransi di Indonesia yang masih terbuka sangat lebar. Sementara dibanyak negara lain seperti Jepang dan Singapura, meskipun tingkat pertumbuhan premi rata-ratanya tinggi namun prospek pasar asuransi di negara tersebut sudah tergolong matang (Rahim, 2017).

sebelumnya yaitu sebesar Rp. 247,29 Triliun dalam lima tahun terakhir dan pertumbuhan rata-rata premi brutonya sekitar 18,6%.

Dibandingkan dengan jumlah penduduk di tahun 2015 yang berjumlah 255 Juta Jiwa maka akan diperoleh densita s asuransi sebesar Rp. 1.159.070,28. Hal ini menunjukkan bahwa rata-rata setiap penduduk Indonesia mengeluarkan dana sebesar Rp. 1.159.070,28 untuk membayar premi asuransi. Sementara itu, peran sektor asuransi terhadap PDB sebagaimana dicerminkan oleh rasio antara premi bruto terhadap PDB mengalami peningkatan sebesar 0,21% dari 2,35% di tahun 2014 menjadi 2,56% di tahun 2015. Berikut adalah penggambaran rasio antara premi bruto dan PDB Indonesia dari tahun 2011 sampai dengan tahun 2015.

Tabel 3.

Premi Bruto dan Produk Domestik Bruto Tahun 2011-2015

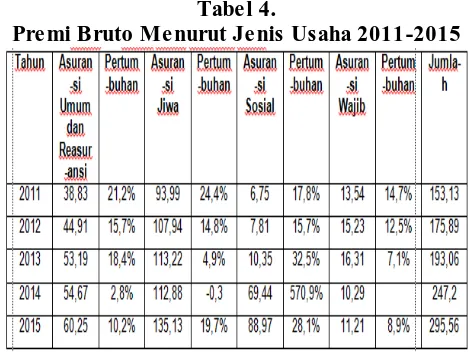

Kenaikan premi bruto yang terjadi pada tahun 2015 didapatkan dari badan peyelenggara jaminan sosial (28,1%) dan dikuti oleh asuransi jiwa sebesar (19,7%) reasuransi dan asuransi umum (10,2%) dan perusahaan peyelenggara asuransi wajib (8,9%). Premi bruto industri asuransi terbesar pada tahun 2015 adalah premi bruto asuransi jiwa (45,7%) kemudian premi bruto badan peyelenggara jaminan sosial (30,1%), asuransi umum dan dan reasuransi (10,2%) dan perusahaan peyelenggara asuransi wajib (8,9%). Untuk melihat lebih rincinya masing-masing proporsi tersebut, berikut merupakan tabel rincian premi bruto untuk tiap jenis usaha asuransi dari tahun 2011 sampai dengan tahun 2015. Sementara itu, alokasi premi menurut sektor usaha tahun 2015 dapat dilihat pada Tabel 4.

Tabel 4.

Premi Bruto Menurut Jenis Usaha 2011-2015

Sumber: Otoritas Jasa Keuangan (2015)

Setiawan (2015) menyatakan bahwa Indonesia berpotensi menjadi big ma rket bagi perkembangan industri perasuransian di Asia Tenggara. Namun, dengan jumlah populasi terbesar di Asia Tenggara dan masyarakat kelas menengah yang tumbuh cepat mencapai 42,7% pada tahun 2009. Ironisnya 85% penduduk Indonesia belum memiliki akses terhadap asuransi. Dalam kelompok negara-negara ASEAN sektor perasuransian Indonesia masih tertinggal. Diindikasikan dari ukuran penetra tion ra te dan density ra te, posisi Indonesia masih dibawah Negara Singapura dan Malaysia. Hal ini menunjukkan bahwa sektor perasuransian Indonesia masih kurang berkembang (underdeveloped), Namun disisi lain, fakta ini memberi sinyal bahwa Indonesia masih berpeluang untuk memiliki industri perasuransian yang lea ding di ASEAN, dengan dukungan kebijakan yang kondusif bagi pertumbuhannya. Berbagai sektor terus diperbaiki, tidak ketinggalan pula sektor perasuransian yang merupakan bagian dari sektor jasa keuangan yang diliberalisasi. Jangka waktu 2015 sampai 2020 yang sudah ditetapkan para kepala negara ASEAN dalam Cebu Decla ra tion pada tanggal 13 Januari 2007 guna menghadapi tingkat persaingan yang makin ketat dari pihak lain terutama China dan India, merupakan tonggak waktu pemenuhan target liberalisasi sektor jasa keuangan dimana hambatan-hambatan sudah dihapus secara substansial dengan tetap memberikan ruang bagi negara-negara anggota untuk mempertahankan fleksibilitas yang telah disepakati bersama.

Ikhsan (2012) seorang pengamat ekonomi menyebutkan bahwa kelas menengah sebagian besar terdiri dari kalangan profesional di sektor jasa dan industri dan hidup di perkotaan. Kelas ini memiliki kecenderungan menghabiskan dana untuk pendidikan dan layanan kesehatan yang berkualitas. Kecenderungan tersebut selaras dengan keberadaan perusahaan-perusahaan asuransi di Indonesia yang banyak menawarkan variasi produk-produk asuransi jiwa yang dikaitkan dengan pendidikan, kesehatan, dan investasi.

Pasar Indonesia kedepan masih sangat prospektif, dan relatif jauh lebih prospektif dibandingkan negara-negara lain di kawasan ASEAN. Ketertinggalan rasio premi dibandingkan PDB disatu sisi memperlihatkan ketertinggalan pembangunan sektoral Indonesia, namun sisi positifnya adalah indikasi kuat bahwa pasar perasuransian Indonesia belum jenuh dan masih dapat tumbuh tinggi. Jumlah perusahaan perasuransian didominasi oleh industri asuransi umum, sedangkan pertumbuhan sektor perasuransian didominasi oleh industri asuransi jiwa yang mencatat tingkat pertumbuhan aset sangat mengesankan (41%), hampir dua kali lipat rata-rata pertumbuhan industri asuransi umum dan industri reasuransi (Setiawan, 2015).

KAJIAN

PUSTAKA

A. Pengertian Perusahaan Asuransi Umum Konvensional

Pasal 246 KUHD menjelaskan bahwa asuransi adalah suatu perjanjian yang sifatnya timbal balik yang mana seseorang penanggung mengikatkan dirinya kepada seorang tertanggung, dengan imbalan suatu premi atas suatu kerugian, kehilangan keuntungan yang diharapkan atau kerusakan yang mungkin akan terjadi karena peristiwa yang tidak tertentu.

Ketentuan Pasal 1 Undang-undang Nomor 02 Tahun 1992 tentang Usaha Perasuransian, asuransi adalah perjanjian yang dilakukan oleh dua pihak atau lebih dengan adanya pihak penanggung yang mengikatkan dirinya sebagai tertanggung dengan menerima sejumlah premi tertentu untuk penggantian kepada tertanggung atas kerugian atau kehilangan keuntungan yang diharapkan atau tanggungjawab kepada pihak ketiga yang mungkin ditimpahkan ke pihak tertanggung, yang semua itu timbul dari peristiwa yang tidak diduga dan tidak pasti atau bisa saja sebagai suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

B. Prinsip Perusahaan Asuransi Umum Konvensional

C. Kegiatan Usaha Perusahaan Asuransi Umum Konvensional

1. Usaha asuransi kerugian 2. Usaha asuransi jiwa 3. Usaha reasuransi

D. Usaha Penunjang Asuransi

1. Usaha pialang asuransi 2. Usaha pialang reasuransi 3. Usaha konsultan aktuaria 4. Usaha agen asuransi

E. Persaingan Perusahaan Asuransi

Menurut Widyastuti S.R dan Armanto (2013) kompetisi atau persaingan sering dihubungkan dengan situasi persaingan beberapa pihak dalam memperebutkan sesuatu. Ada beberapa bentuk pasar berkaitan dengan kompetisi. Pertama adalah kompetisi sempurna, memiliki ciri adanya banyak penjual dan pembeli, harga ditentukan oleh kekuatan pasar. Pada pasar ini, pelaku bebas memasuki atau keluar pasar, barang homogen dan tidak ada biaya transaksi maupun biaya transportasi. Selain itu, pasar kompetisi tidak sempurna merupakan semua jenis pasar yang sifatnya berlawanan dengan pasar kompetisi sempurna, yaitu monopoli, monopsoni, oligopoli dan kompetisi monopolistik.

1. Teori Structure -Conduct-Performance (SCP)

kerjasama (collusive), misalnya dalam penetapan harga, iklan, produksi dan predation. Sedangkan Performance, atau kinerja adalah ukuran efisiensi sosial yang biasanya diartikan oleh rasio market power (semakin besar kekuatan pasar semakin rendah efisiensi sosial). Ukuran kinerja yang lain adalah keuntungan perusahaan atau profitabilitas.

Kuncoro M. (2007) menyebutkan bahwa pasar oligopoli terbagi menjadi 2 (dua), yaitu: oligopoli ketat dan oligopoli longgar. Oligopoli ketat adalah kondisi dimana antar perusahaan memiliki kemiripan yang sangat kecil satu dengan yang lainnya, sehingga perusahaan memiliki banyak plihan untuk mengimplementasikan strategi dalam mengoperasikan perusahaannya. Kemudian oligopoli longgar adalah terdapat dua strategi dalam mendapatkan keuntungan. Strategi yang pertama adalah strategi diferensiasi produk dan membuat membuat orientasi yang akan mengubah orientasi pasar. Strategi berikutnya adalah loose oligopoly adalah inovasi produk yang tujuannya mengubah peta industri yang akan menyebabkan semakin besarnya halangan perusahaan lain untuk masuk di industri tersebut.

2. Teori Economic Value Added (EVA)

Economic Value Added (EVA) adalah nilai tambah ekonomis yang diciptakan perusahaan dari kegiatan atau strateginya selam periode tertentu. Prinsip EVA memberikan sistem pengukuran yang baik untuk menilaisuatu kinerja dan prestasi keuangan karena EVA berhubungan langsung dengan nilai pasar sebuah perusahaan (Stewart, 1993). EVA adalah ukuran nilai tambah ekonomis yang dihasilkan perusahaan sebagai akibat dari aktifitas atau strategi manajemen. EVA yang positif menandakan perusahaan berhasil menciptakan nilai bagi pemilik modal karena perusahaan mampu menghasilkan tingkat penghasilan melebihi tingkat biaya modal. Hal ini sejalan dengan tujuan untuk memaksimalkan nilai perusahaan. Sebaliknya EVA yang negatif menunjukkan bahwa nilai perusahaan menurun karena tingkat pengembalian lebih rendah daripada biaya modalnya.

EVA memberikan pengukuran yang lebih baik atas nilai tambah yang diberikan perusahaan kepada pemegang saham. Oleh Karena itu manajer yang menitikberatkan pada EVA dapat diartikan telah beroperasi pada cara-cara yang konsisten untuk memaksimalkan kemakmuran pemegang saham. EVA merupakan suatu ukuran kinerja perusahaan yang dapat berdiri sendiri tanpa memerlukan ukuran-ukuran lain baik berupa perbandingan dengan menggunakan perusahaan sejenis atau menganalisis kecenderungan (trend). Hasil perhitungan EVA mendorong

mengalokasikan dana perusahaan untuk investasi dengan biaya modal yang rendah.

F. Teori Efisiensi

Efisiensi merupakan suatu hal yang sangat penting dalam industri atau perusahaan. Pengukuran efisiensi dalam industri asuransi umum baik konvensional maupun syariah juga menjadi suatu yang sangat penting untuk melihat adanya persaingan yang ketat di dalam industri perasuransian Indonesia (Purwanti, 2016). Menurut Ramanathan (2003) efisiensi adalah rasio antara output yang menghasilkan dan input yang digunakan. Suatu perencanaan produksi dapat disebut efisien apabila menghasilkan lebih banyak output dengan sejumlah input yang sama atau sebaliknya menurunkan penggunaan input untuk menghasilkan tingkat output yang sama.

Abidin (2009) konsep efisiensi pertama kali diperkenalkan oleh Farrel (1957) yang merupakan tindak lanjut dari model yang diajukan oleh Debreu (1951) dan Koopmans (1951). Konsep pengukuran efisiensi Farrel dapat memperhitungkan input majemuk (lebih dari 1 input). Farrel menyatakan bahwa efisiensi sebuah perusahaan terdiri dari dua komponen, yaitu efisiensi teknis (technical efficiency) dan efisiensi alokatif (allocative efficiency). Efisiensi teknis menunjukkan kemampuan perusahaan untuk mencapai output semaksimal mungkin dari sejumlah input. Sedangkan efisiensi alokatif menunjukkan kemampuan untuk menggunakan input dengan proporsi seoptimal mungkin pada tingkat harga input tertentu. Kedua komponen ini kemudian dikombinasikan untuk menghasilkan ukuran efisiensi total atau efisiensi ekonomis (economic efficiency).

G. Konsep Input dan Output

Rozak (2010) berpendapat bahwa konsep-konsep yang digunakan dalam mendefinisikan hubungan input-output dalam tingkah laku institusi financial pada metode non-parametrik adalah Pendekatan Produksi (Production Approach), Pendekatan Intermediasi (Intermediation Approach), dan Pendekatan Aset (Asset Approach).

H. Hubungan Persaingan Pasar dan Efisiensi

industri, yaitu konsep Structure-Conduct-Performance (SCP), kenaikan tingkat konsentrasi pada industri asuransi yang terjadi akan mendorong perusahaan-perusahaan untuk meningkatkan substansial kinerja pada sistem perasuransian, yang berkaitan dengan efisiensi. Selain itu kompetisi yang terjadi mempengaruhi kenaikan tingkat efisiensi asuransi. Hal yang sama diungkapkan oleh Cetorelli (2001), bahwa apabila perusahaan menjadi lebih kompetitif dalam bersaing maka akan meningkatkan efisiensi dan kesehatan perusahaan.

I. Konsep Ekonomi dari Asuransi (Behaviour Toward Risk)

Teori Permintaan Uang Keynes mendasarkan pada adanya 2 (dua) motif untuk memegang uang kas, yakni motif transaksi dan motif spekulasi. Motif transaksi tergantung dari pendapatan sedangkan motif spekulasi tergantung dari tingkat suku bunga. Teori Keynes ini selanjutnya berkembang didasarkan atas dua pembagian tersebut, yang dilakukan oleh William J. Baumol dan James Tobin. Untuk menganalisa uang, mereka menggunakan pendekatan yang berbeda, yaitu antara lain: 1. Permintaan uang untuk motif transaksi 2. Permintaan uang untuk motif spekulasi Disamping dikembangkan oleh Keynes, teori ini juga dikembangkan oleh James Tobin dalam karyanya yang berjudul “Liquidity Preference as Behavior Toward Risk” (Review of Economic Studies, February 1958). Pokok isi teorinya sebagai berikut, kekayaan individu dapat direalisasikan dalam bentuk uang kas dan obligasi. Uang kas tidak menghasilkan apa-apa. Sedangkan obligasi bisa menghasilkan pendapatan yang berupa bunga serta perubahan harga obligasi sebagai akibat terjadinya perubahan tingkat bunga.

METODE

PENELITIAN

A. Objek Penelitian

Objek penelitian ini dibatasi pada perusahaan asuransi umum konvensional di Indonesia tahun 2013-2016, dengan menggunakan data laporan keuangan yang diterbitkan oleh masing-masing perusahaan asuransi. Dalam analisis mengenai persaingan dan efisiensi perusahaan asuransi umum konvesional ini, perusahaan asuransi yang diambil merupakan perusahaan asuransi umum konvensional yang memiliki data keuangan dari tahun 2013-2016 dan memenuhi syarat data dalam analisis persaingan pasar maupun efisiensi perusahaan asuransi umum konvensional. Adapun perusahaan asuransi umum

konvensional yang digunakan pada analisis ini adalah sebagai berikut:

Tabel 5.

Daftar Nama Perusahaan Asuransi Umum Konvensional di Indonesia

B. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data panel (pooled data). Data panel merupakan jenis data gabungan antara runtut waktu silang dengan data seksi silang (time series-cross section), yang terdiri atas beberapa objek dan beberapa periode waktu. Terdapat keuntungan yang diperoleh dengan menggunakan data panel, yaitu data panel merupakan gabungan antara time series dan cross section yang mampu menyediakan data lebih banyak, sehingga akan menghasilkan degree of fredom yang lebih besar. Sumber data yang digunakan pada penelitian ini berasal dari data sekunder yang diperoleh dari laporan keuangan perusahaan asuransi umum konvensional yang dipublikasikan oleh perusahaan asuransi umum konvensional pada website resmi masing-masing perusahaan asuransi yang digunakan dalam penelitian.

C. Populasi dan Sampel

konvensional yang datanya tidak memenuhi syarat dalam penelitian. Berdasarkan populasi yang ada sedangkan penelitian ini memiliki tujuan khusus, maka dalam penentuan sampel penelitian dilakukan secara purposive sampling artinya metode pemilihan sampel dipilih berdasarkan pertimbangan (judgement sampling) yang berarti pemilihan sampel secara tidak acak yang informasinya diperoleh dengan pertimbangan tertentu. Melainkan pemilihan sampel berdasarkan kriteria tertentu yang sesuai dengan tujuan penelitian, yaitu menganalisis persaingan dan efisiensi perusahaan asuransi umum konvensional di Indonesia. Sehingga dalam penelitian ini penulis hanya menggunakan 10 perusahaan asuransi umum konvensional di Indonesia pada periode 2013 - 2016.

D. Teknik Pengumpulan Data

Teknik dalam pengumpulan data yang penulis gunakan adalah dengan metode studi pustaka, yaitu pengumpulan data melalui pengkajian buku-buku literatur, jurnal-jurnal ilmiah, dan website resmi perusahaan asuransi umum konvensional. Studi pustaka tersebut dilakukan untuk memperoleh data dari laporan publikasi perusahaan asuransi yang menjadi objek penelitian.

E. Variabel Penelitian

1. Variabel Analisis Persaingan Pasar

Perusahaan Asuransi

Penelitian ini menggunakan konsentrasi pasar dalam menentukan persaingan dengan variabel premi bersih. Konsentrasi pasar adalah salah satu faktor penentu kekuatan industri asuransi sehingga dapat digunakan untuk mengetahui seberapa besar persaingan pasar yang terjadi pada perusahaan asuransi umum konvensional di Indonesia. Dengan kata lain, konsentrasi pasar menunjukkan kekuatan perusahaan asuransi atas kekuatan dalam industri asuransi.

2. Variabel Analisis Efisiensi Perusahaan

Asuransi

Penelitian ini dalam menentukan variabel input dan output menggunakan Pendekatan Intermediasi (The Intermedia tion Approa ch), seperti yang diungkapkan oleh Rozak (2010) bahwa memandang lembaga keuangan sebagai intermediator, dengan merubah input untuk menghasilkan output. Sehingga variabel input yang digunakan dalam penelitian ini adalah Biaya Komisi (I1) dan Total Aset (I2), sedangkan variabel output terdiri Pendapatan Investasi (O1), Premi bersih (O2).

F. Metode Analisis Data

1. Metode Analisis Persaingan Pasar Perusahaan Asuransi

Teknik analisis data dalam penelitian ini menggunakan Concentration Ratio (CR) dan Herfindahl-Hirschman Index (HHI) untuk mengukur persaingan pasar perusahaan asuransi umum konvensional di Indonesia. Concentration Ratio (CR) dihitung dengan menjumlahkan (premi bersih) dari perusahaan asuransi atas industri asuransi apakah itu akan CR4 (empat perusahaan asuransi) atau CR10 (sepuluh perusahaan asuransi), penghitungan CR4 ini untuk mengetahui kekuatan perusahaan asuransi pada industri asuransi umum konvensional di Indonesia. Sedangkan HHI dihitung dengan mengkuadratkan masing-masing perusahaan asuransi persentase pangsa pasar dan menjumlahkan perusahaan asuransi atas kuadrat pangsa pasar. Perhitungan HHI ini untuk mengetahui persaingan pasar yang terjadi pada industri asuransi umum konvensional di Indonesia.

Menurut Ariyanto T. (2004) untuk menghitung CR4 digunakan rumus:

CR4 = ∑N

i=1 (Si) …...(1.1) Si adalah pangsa pasar empat pelaku usaha yang paling besar. Pembagian kelompok dapat juga dilakukan dengan menggunakan kriteria lain yang disepakati, misalnya berdasarkan penguasaan total aset ataupun premi bersih. Tingkat konsentrasi pasar tersebut akan berada dalam beberapa klasifikasi yaitu rendah, sedang dan tinggi yang dinyatakan dalam bentuk presentase dengan besaran antara 0% sampai dengan 100%.

Machmud (2004) untuk mengukur tingkat konsentrasi pasar dapat dilakukan menggunakan model Herfinda hl-Hirshma n Index (HHI).

Dengan rumus sebagai berikut:

HHI = ∑ ………... (1.2)

Tabel 6.

Daftar Nama Perusahaan Asuransi Umum Konvensional di Indonesia

G. Metode Analisis Efisiensi Perusahaan Asuransi

Teknik analisis data dalam penelitian ini menggunakan pendekatan non-parametric yaitu Data Envelopment Analysis (DEA), dengan pendekatan intermediasi. Dalam proses pengolahan data menggunakan metode Data Envelopment Analysis (DEA) ini menggunakan aplikasi DEAP-xp1.

1. Data Envelopment Analysis(DEA)

Sulistyono (2014) Da ta Envelopment Ana lysis (DEA) adalah pengembangan program linear yang didasarkan pada teknik pengukuran kinerja relatif dari sekelompok unit input dan output. DEA dapat mengatasi keterbatasan yang dimiliki analisis rasio parsial maupun regresi berganda. DEA merupakan prosedur yang dirancang secara khusus untuk mengukur efisiensi relatif suatu Decisia n Making Unit (DMU) yang menggunakan banyak input maupun output. Dalam DEA efisiensi relatif DMU didefinisikan sebagai rasio dari total output tertimbang dibagi total input tertimbangnya.

Abidin (2009) metode DEA diperkenalkan pertama kali oleh Charnes, Coopers dan Rhodes (CCR) pada tahun 1978 dan kemudian semakin berkembang. Pendekatan DEA ini lebih menekankan kepada melakukan evaluasi terhadap kinerja DMU. Analisis yang dilakukan berdasarkan kepada evaluasi terhadap efisiensi relatif dari DMU yang sebanding. Selanjutnya DMU-DMU yang efisien tersebut akan membentuk garis frontier.

DMU berada pada garis frontier, maka DMU tersebut dapat dikatakan efisien relatif dibandingkan dengan DMU yang lain dalam peer group-nya. Selain menghasilkan nilai efisiensi masing-masing DMU, DEA juga menunjukkan unit-unit yang menjadi referensi bagi unit-unit yang tidak efisien. Efisiensi perusahaan asuransi diukur sebagai berikut:

Keterangan: DMU = UPK

n = UPK yang akan dievaluasi

m = input-input yang berbeda p = output-output yang berbeda

xij = jumlah input I yang dikonsumsi oleh UPKj ykj = jumlah output k yang diproduksi oleh UPKj

Model pengukuran efisiensi pada persamaan diatas menunjukkan adanya efisiensi rasio untuk Unit Kegiatan Ekonomi (UKE) tidak lebih dari 1. Sementara nilai efisien berkisar antara 0 sampai 1. DMU (Desicion Making Unit) yang efisien akan memiliki nilai 1 atau 100%, sedangkan nilai yang mendekati 0 menunjukkan efisiensi DMU (Desicion Making Unit) semakin rendah (inefisien).

2. Keunggulan Metode DEA

Uraian mengenai konsep Data Envelopment Analysis (DEA) di atas, terdapat beberapa keunggulan, menurut Muharam dan Pusvitasari (2007) sebagai berikut:

a. DEA dapat menangani pengukuran efisiensi secara relatif beberapa Unit Kegiatan Ekonomi (UKE) sejenis dengan menggunakan banyak input dan output.

b. Metode ini, tidak perlu mencari asumsi bentuk fungsi hubungan antara variabel input dan output dari UKE sejenis yang akan diukur efisiensinya.

c. UKE-UKE dibandingkan secara langsung dengan sesamanya.

d. Faktor input dan output dapat memiliki satuan pengukuran yang berbeda tanpa perlu melakukan perubahan satuan dari kedua variabel tersebut.

3. Kelemahan Metode DEA

Maharani (2012) menyebutkan kelemahan dari metode DEA yaitu metode DEA merupakan pengukuran dengan metode non-parametric, maka uji hipotesis secara statistik atas hasil DEA sulit dilakukan sehingga tidak dapat diambil kesimpulan secara statistik. DEA hanya mengukur efisiensi relatif antar DMU dalam suatu penelitian bukan efisiensi absolut.

HASIL

DAN

PEMBAHASAN

A. Penghitungan Persaingan

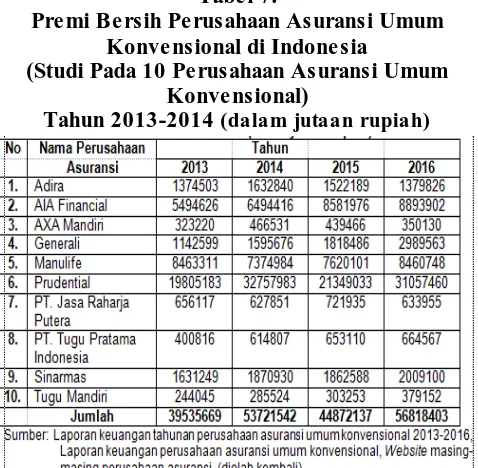

Berikut merupakan data premi bersih perusahaan asuransi umum konvensional pada tahun 2013-2016 yang akan digunakan untuk mengukur persaingan pasar perusahaan asuransi umum konvensional di Indonesia:

Tabel 7.

Premi Bersih Perusahaan Asuransi Umum Konvensional di Indonesia

(Studi Pada 10 Perusahaan Asuransi Umum Konvensional)

Tahun 2013-2014 (dalam jutaan rupiah)

Penghitungan persaingan pasar asuransi umum konvensional di Indonesia dengan CR4 dan HHI, sebelumnya dilakukan penghitungan ma rket sha re atau pangsa pasar dari setiap perusahaan asuransi untuk mengetahui capaian yang diperoleh perusahaan asuransi selama beroperasi.

Tabel 8.

Tabel diatas menjelaskan bahwa selama periode penelitian tahun 2013 hingga 2016, perusahaan asuransi yang memiliki ma rket sha re tertinggi adalah 3 (tiga) perusahaan asuransi yaitu

Perusahan Asuransi AIA Financial, Perusahaan Asuransi Manulife dan Perusahaan Asuransi Prudential. Dari ketiga perusahaan asuransi tersebut setiap tahunnya memiliki ma rket sha re paling tinggi dibandingkan 10 perusahaan asuransi dalam penelitian. Hal tersebut dikarenakan ketiga perusahaan asuransi tersebut merupakan perusahaan asuransi konvensional yang membuka cabang syariah, sehingga memiliki kekuatan pasar yang besar.

Setelah dilakukan penghitungan ma rket sha re pada perusahaan asuransi konvensional di Indonesia, kemudian dapat dilakukan perhitungan menggunakan Concentra tion Ra tio (CR4) dan Herfinda hl-Hirschma n Index (HHI). Untuk Concentra tion Ra tio (CR4) dihitung dengan menjumlahkan ma rket sha re atau premi bersih dari empat perusahaan asuransi terbesar untuk mengetahui kekuatan perusahaan pada industri perasuransian konvensional di Indonesia. Berikut merupakan hasil penghitungan menggunakan CR4 pada premi bersih perusahaan asuransi konvensional di Indonesia:

Tabel 9.

Dapat disimpulkan bahwa sepanjang tahun penelitian yaitu tahun 2013-2016 perusahaan asuransi umum konvensional di Indonesia termasuk terkonsentrasi penuh atau oligopoli ketat. Menurut Kuncoro (2007), oligopoli ketat adalah kondisi dimana antar perusahaan memiliki kemiripan yang sangat kecil satu dengan yang lainnya, sehingga perusahaan memiliki banyak pilihan untuk mengimplementasikan strategi dalam mengoperasikan perusahaannya.

hasil penghitungan persaingan pasar menggunakan HHI pada perusahaan asuransi umum konvensional di Indonesia:

Tabel 10.

Dapat disimpulkan bahwa pada sepanjang tahun penelitian 2013-2016, perusahaan asuransi umum konvensional di Indonesia berada dalam persaingan monopolistik. Menurut Machmud (2014), persaingan monopolistik merupakan keadaan pasar yang ditandai dengan banyaknya jumlah penjual dan pembeli, terdapat diferensiasi produk atau upaya yang dilakukan suatu perusahaan untuk membedakan produknya dari produk pesaing. Penghitungan persaingan pasar yang diperoleh menggunakan HHI dalam Tabel 4.4 didasarkan pada buku Economics of Stra tegy oleh Besanko D., dkk (2007).

B. Perhitungan Efisiensi

Alat ukur efisiensi teknik pada perusahaan asuransi umum konvensional khususnya pada 10 (sepuluh) perusahaan asuransi umum konvensional dengan metode analisis DEA ini menggunakan 2 (dua) variabel input, yaitu: biaya komisi dan total aset serta menggunakan 2 (dua) variabel output yaitu: pendapatan investasi dan premi bersih.

Berikut merupakan hasil dari penghitungan efisiensi perusahaan asuransi umum konvensional di Indonesia tahun 2013-2016 menggunakan Da ta Envelopment Ana lysis (DEA):

Tabel 11.

Tabel 11 diatas menunjukkan bahwa perusahaan asuransi umum konvensional yang mencapai tingkat efisiensi 100 persen (paling efisien) pada tahun 2013 ada 2 (dua) perusahaan asuransi yaitu Perusahaan Asuransi Generali dan Perusahaan Asuransi Tugu Mandiri. Kemudian pada tahun 2014, perusahaan yang mencapai tingkat efisiensi 100 persen (paling efisien) mengalami peningkatan menjadi 3 (tiga) perusahaan yaitu Perusahaan Asuransi AIA Financial, Perusahaan Asuransi Prudential dan Perusahaan Asuransi Tugu Mandiri.

Selanjutnya pada tahun 2015, perusahaan yang mencapai tingkat efisiensi 100 persen (paling efisien) ada 3 (tiga) perusahaan, yaitu Perusahaan Asuransi Prudential, Perusahaan Asuransi PT. Jasa Raharja Putera dan Perusahaan Asuransi Tugu Mandiri. Kemudian pada tahun 2016, perusahaan yang mencapai tingkat efisiensi 100 persen (paling efisien) yaitu Perusahaan Asuransi AIA Financial, Perusahaan Asuransi Generali, Perusahaan Asuransi Prudential dan Perusahaan Asuransi Tugu Mandiri. Perusahaan Asuransi Tugu Mandiri merupakan perusahaan yang paling efisien, Perusahaan Asuransi Tugu Mandiri mencapai tingkat efisiensi 100 persen dalam empat tahun selama penelitian.

Disisi lain pencapaian rata-rata efisiensi pada 10 perusahaan asuransi umum konvensional di Indonesia terus mengalami peningkatan pada tahun 2013-2016. Hal ini dapat dijelaskan pada Tabel 4.9 diatas. Rata-rata tingkat efisiensi perusahaan asuransi umum konvensional di Indonesia pada tahun 2013 sebesar 75%. Kemudian mengalami peningkatan pada tahun 2014 menjadi 75.9%. Selanjutnya pada tahun 2015 rata-rata efisiensi juga mengalami peningkatan menjadi 76.7%, Sedangkan pada tahun 2016 rata-rata efisiensi perusahaan asuransi umum konvensional juga mengalami peningkatan menjadi 79%. Pencapaian rata-rata pada perusahaan asuransi umum konvensional di Indonesia sepanjang tahun penelitian yang terus mengalami peningkatan, menunjukkan bahwa perusahaan asuransi umum konvensional di Indonesia terus bekerja atau beroperasi secara efisien atau semakin membaik.

KESIMPULAN

DAN

SARAN

1. Berdasarkan hasil penghitungan menggunakan Concentra tion Ra tio (CR) dan Herfinda hl-Hirschma n Index (HHI) menunjukkan bahwa sepanjang tahun 2013-2016 persaingan pasar yang terjadi pada 10 perusahaan asuransi umum konvensional adalah persaingan monopolistik dengan tingkat konsentrasi tinggi. Dikatakan persaingan monopolistik apabila dilihat dari jumlah perusahaan asuransi umum konvensional yang banyak, sehingga terdapat diferensiasi produk. Sedangkan dapat dikatakan terkonsentrasi tingkat tinggi apabila dilihat dari ma rket sha re perusahaan asuransi umum konvensional yang terdapat beberapa perusahaan yang menguasai industri perasuransian umum konvensional.

2. Berdasarkan hasil penghitungan menggunakan Da ta Envelopment Ana lysis (DEA) untuk menganalisis efisiensi 10 (sepuluh) perusahaan asuransi umum konvensional tahun 2013-2016, menunjukkan bahwa perusahaan asuransi umum konvensional yang mencapai tingkat efisiensi 100 persen (paling efisien) pada tahun 2013 ada 2 (dua) perusahaan yaitu Perusahaan Asuransi Generali dan Perusahaan Asuransi Tugu Mandiri. Kemudian pada tahun 2014, perusahaan yang mencapai tingkat efisiensi 100 persen (paling efisien) mengalami peningkatan menjadi 3 (tiga) perusahaan yaitu Perusahaan Asuransi AIA Financial, Perusahaan Asuransi Prudential dan Perusahaan Asuransi Tugu Mandiri.

Selanjutnya pada tahun 2015, perusahaan yang mencapai tingkat efisiensi 100 persen (paling efisien) ada 3 (tiga) perusahaan juga, yaitu Perusahaan Asuransi Prudential, Perusahaan Asuransi PT. Jasa Raharja Putera dan Perusahaan Asuransi Tugu Mandiri. Pada tiga tahun ini yaitu tahun 2013-2015, Perusahaan Asuransi Prudential dan Perusahaan Asuransi Tugu Mandiri merupakan perusahaan yang mencapai tingkat efisiensi 100 persen (paling efisien) dibandingkan perusahaan asuransi umum konvensional lainnya. Kemudian pada tahun 2016, perusahaan yang mencapai tingkat efisiensi 100 persen (paling efisien) meningkat ada 4 (empat) perusahaan yaitu

Perusahaan Asuransi AIA Financial, Perusahaan Asuransi Generali, Perusahaan Asuransi Prudential dan Perusahaan Asuransi Tugu Mandiri. Selama empat tahun, yaitu tahun 2013-2016 ini Perusahaan Asuransi Tugu Mandiri merupakan perusahaan yang mampu mencapai tingkat efisiensi 100 persen (paling efisien) dibandingkan perusahaan asuransi umum konvensional lainnya.

Disisi lain pencapaian rata-rata efisiensi pada 10 (sepuluh) perusahaan asuransi umum konvensional di Indonesia terus mengalami peningkatan pada tahun 2013-2016. Hal ini dapat dijelaskan pada Tabel 4.9 diatas. Rata-rata tingkat efisiensi perusahaan asuransi umum konvensional di Indonesia pada tahun 2013 sebesar 75%. Kemudian mengalami peningkatan pada tahun 2014 menjadi 75.9%. Selanjutnya pada tahun 2015 rata-rata efisiensi juga mengalami peningkatan menjadi 76.7%, Sedangkan pada tahun 2016 rata-rata efisiensi perusahaan asuransi umum konvensional juga mengalami peningkatan menjadi 79%. Pencapaian rata-rata pada perusahaan asuransi umum konvensional di Indonesia sepanjang tahun penelitian yang terus mengalami peningkatan, menunjukkan bahwa perusahaan asuransi umum konvensional di Indonesia terus bekerja atau beroperasi secara efisien atau semakin membaik.

Berdasarkan analisis yang telah dilakukan mengenai persaingan pasar dan efisiensi perusahaan asuransi umum konvensional (studi kasus perusahaan asuransi umum konvensional di Indonesia pada tahun 2013-2016) yang sudah dibahas pada bab sebelumnya, terdapat beberapa saran yang disampaikan penulis dalam penelitian ini, sebagai berikut:

efisiensi atau menyebabkan perasuransian beroperasi seefisien mungkin.

2. Sebaliknya bagi perusahaan yang belum mencapai tingkat efisiensi 100 persen, ada baiknya apabila menyontoh perusahaan yang sudah mencapai tingkat efisiensi 100 persen dalam pemanfaatan input untuk menghasilkan output. Hal tersebut berkaitan dengan analisis yang sudah dilakukan penulis bahwa sepanjang tahun 2013-2016 masih terdapat beberapa perusahaan asuransi yang belum mencapai tingkat efisiensi 100 persen (inefisien). Ketidakefisienan tersebut bisa disebabkan karena belum optimalnya pemanfaatan input untuk menghasilkan output dalam beroperasinya perusahaan asuransi tersebut.

DAFTAR

PUSTAKA

Abdillah, M. J. (2015). Analisis Pengaruh Pangsa Pasar, CAR, ASET, DPK, NIM Terhadap Kinerja Perbankan di Indonesia. Universitas Trunojoyo Madura.

Adira, (Online),

(https://www.adira.co.id/tentang-kami/laporan-keuangan), diakses 03

November 2017.

Ali, Z. (2008). Hukum Asuransi Syariah, (Dasar-Dasar Hukum Asuransi), 88.

Ariyanto Taufik. (2004). "Profil Persaingan Usaha dalam Industri Perbankan Indonesia".

Perbanas Finance & Banking Journal, Vol. 6, No. 2, Desember 2004, 95-108.

Asia Development Bank (2010). The Rise of Asia's Middle Class 2010. Special Chapter dalam publikasi ADB - Key Indicators for Asia and the Pacific 2010.

Asuransi AIA Financial, (Online),

(https://www.aiafinancial.co.id/tentang

kami/laporan-keuangan), diakses 03

November 2017.

Asuransi AXA Mandiri, (Online),

(https://www.axamandiri.co.id/tentang-kami/laporan-keuangan), diakses 03

November 2017.

Asuransi Sinarmas, (Online),

(https://www.sinarmas.co.id/tentang-kami/laporan-keuangan), diakses 03

November 2017.

Benarda, Sumarwan, U., & Nadratuzzaman Hosen, M. (2016). Tingkat Efisiensi Industri

Asuransi Jiwa Syariah Menggunakan

Pendekatan Two Stage Data Envelopment Analysis. Economics Development Analysis Journal, 2 (1), 64–72. http://doi.org/10.17358/JABM.2.1.64.

Besanko D, dkk. (2007). Economics of Strategy, Ed 4. John Wiley & Sons.

Charly Buchari. (2009). Pengukuran Kinerja Perusahaan Asuransi di Indonesia. Usulan Kerangka. Fakultas Ekonomi Universitas Indonesia.

Damayanti, F. (2016). Pengaruh Kontribusi Peserta, Klaim, dan Hasil Investasi Terhadap Surplus Underwriting Asuransi Umum Syariah di Indonesia Diajukan.

Economics Development Analysis Journal,

1, 1–134.

Darmawan, Komang. (2013). Best Insurance Company 2013. Majalah Investor. Edisi XV/241, hal 53. Jakarta.

Darmawi. (2006). Ruang Lingkup Asuransi, 3 (Ruang Lingkup Asuransi), 13–58.

Data Perasuransian (2015). Statistik

Perasuransian 2015.

Etty P. L, S. A. (2009). Efisiensi Teknik

Perbankan Indonesia Pasca Krisis

Ekonomi. Sebuah Studi Empiris Penerapan Model DEA. Jurnal Ekonomi Pembangunan. Vol. 10, No. 1, Juni 2009, 49-67.

Generali, (Online),

(https://www.generali.co.id/tentang-kami/laporan-keuangan), diakses 03

November 2017.

Hartono, S. R. (2014). 14 Universitas Sumatera Utara, 14–62.

Hasibuan, S. P. (1994) Manajemen Perbankan.

Jakarta: CV. Haji Magum.

Ikhsan, M, (Online), (http://news.okezone.com), diakses 03 November 2017.

Info Bank News, (Online),

(http://www.Infobanknews.com), diakses 12 Mei 2017.

Maharani, F. (2012). Pengukuran Efisiensi

Perbankan dengan Menggunakan

Pendekatan Data Envelopment Analysis (DEA) dan Pengaruh Efisiensi Perbankan Terhadap Stockreturn Pada Bank Umum Konvensional Yang Terdaftar di Bursa Efek Indonesia Periode 2005-2010. Fakultas Ekonomi, Universitas Indonesia.

Machmud, A. (2004). Pengaruh Struktur Industri

Terhadap Perilaku Industri Serta

Dampaknya Terhadap Kinerja Industri (Studi Pada Industri Tabung, Katup Elektronik dan Komponen Elektronik-ISIC 32100 di Indonesia dan Pulau Batam.

Disertasi. Universitas Padjadjaran Bandung.

Machmud, A. (2014). Struktur Industri Perbankan Syariah di Indonesia. QE Journal Vol 03, No 02 Juni 2016.

Manulife, (Online),

(https://www.manulife.co.id/tentang-kami/laporan-keuangan), diakses 03

November 2017.

Muharram H., P. R. (2007). Analisis

Perbandingan Efisiensi Bank Syariah di

Indonesia dengan Metode Data

Envelopment Analysis (Periode Tahun 2005). Jurnal Ekonomi dan Bisnis Isla, Vol II, No 3, Yogyakarta.

Mukaromah, S. (2015). Teori Ekonomi Moneter

Keynes Setelah Keynes dan Milton.

Fakultas Ekonomi, Universitas Negeri Medan.

Purwanti, A. (2016). Analisis Perbandingan

Efisiensi Pada Industri Asuransi Umum Syariah dan Konvensional Di Indonesia

dengan Pendekatan Two-Stage Data

Envelopment Analysis (Dea). Economics Development Analysis Journal, 1 (1), 1–28.

Prudential, (Online),

(https://www.prudential.co.id/tentang-kami/laporan-keuangan), diakses 03

November 2017.

PT. Jasa Raharja Putera, (Online),

(https://www.jasaraharjaputera.co.id/tentang-kami/laporan-keuangan), diakses 03

November 2017.

Tugu Pratama (Online),

(https://www.tugupratamaindonesia.co.id/ten tang-kami/laporan-keuangan), diakses 03 November 2017.

Rahim, H. (2017). Optimisme Pertumbuhan

Asuransi Indonesia ; Proyeksi

Perkembangan Lima Tahun ( 2014-2018 ), 1–21.

Ramanathan, R. (2003). An Introduction to Data Envelopment Analysis: A Tool for

Performance Measurement. New Delhi

Sage Publications.

Setiawan Sigit. (2015). Prospek dan Daya Saing Sektor Perasuransian Indonesia Di Tengah Tantangan Integrasi Jasa. Economics Development Analysis Journal, 2, 1–27.

Sugihar, A. (2011). Perhitungan Premi Tahunan

Pada Asuransi Joint Life dan

Penerapannya. Economics Development

Analysis Journal, 1, 1–111.

Sulistyono, B. (2014). Pengukuran Efisiensi Bank BUMN di Indonesia dengan Menggunakan

Metode Data Envelopment Analysis.

Research Fate Oktober 2014.

Suparto. (2014). Analisis Korelasi Variabel-Variabel Yang Mempengaruhi Siswa Dalam Memilih Perguruan Tinggi. Jurnal IPTEK: ITATS.

Perbankan Indonesia dalam Periode

Konsolidasi. Jurnal Manajemen dan

Agribisnis, Vol 8, No 2. Oktober 2011.

Suzanti, L. (2012). Pengertian, Manfaat, Cara

Menangani Risiko, Prinsip dan

Penggolongan asuransi, (Pengertian,

manfaat, cara menangani risiko, prinsip dan penggolongan asuransi), 1–15.

Tugu Mandiri, (Online),

(https://www.tugumandiri.co.id/tentang-kami/laporan- keuangan), diakses 03 November 2017.

Tuffahati, H., Mardian, S., & Suprapto, E. (2012). Pengukuran Efisiensi Asuransi Syariah dengan Data Envelopment Analysis (DEA).

Economics Development Analysis Journal,

1 (1), 1–24.

Undang-undang No. 02 Tahun 1992. Tentang Usaha Perasuransian.

Undang-undang No. 40 Tahun 2014. Tentang Perasuransian.