15

Moderasi Komite Audit Dalam Meningkatkan Pengungkapan

Lingkungan Perusahan

Sektor Pertambangan Dan Transportasi di

Indonesia

Moderation of Audit Committees in Improving Corporate Environmental

Disclosure in the Mining and Transportation Sector in Indonesia

Muhammad Yusuf Azkiyatul Karimah

Acep Hidayat Muhammad Fajrin

Institut Teknologi dan bisnis Bank Rakyat Indonesia

Abstrak

Tujuan penelitian adalah untuk mengetahui dan menganalisis efek moderasi pada pengaruh ukuran perusahaan, leverage dan profitabilitas terhadap pengungkapan lingkungan perusahan sektor pertambangan dan transportasi. Metode penentuan sampel menggunakan metode purposive sampling dari perusahaan sektor pertambangan dan transportasi yang terdaftar pada Bursa Efek Indonesia selama tahun 2014 sampai dengan 2018. Metode penelitian menggunakan analisis regresi data panel dengan software aplikasi EViews sebagai alat pengolahan dan analisis data. Temuan penelitian berdasarkan hasil analisis adalah sebagai berikut: ukuran perusahaan dan profitabilitas memiliki pengaruh signifikan terhadap pengungkapan lingkungan perusahan, sementara leverage memiliki pengaruh tetapi tidak signifikan terhadap pengungkapan lingkungan perusahan. Hasil lain dari penelitian adalah variabel komite audit merupakan variabel moderasi pada pengaruh profitabilitas terhadap pengungkapan lingkungan perusahan, namun variabel komite audit bukan merupakan moderasi pada pengaruh ukuran perusahaan dan leverage terhadap pengungkapan lingkungan perusahan pada perusahaan sektor pertambangan dan transportasi di Indonesia.

Kata Kunci: Size, Leverage, Profitabilitas, Komite Audit, Pengungkapan Lingkungan Perusahan

Abstract

The purpose of this study is to determine and analyze the effects of moderation on the effect of company size, leverage and profitability on corporate environmental disclosure in mining and transportation sector companies. The sampling method uses a purposive sampling method from mining and transportation sector companies listed on the Indonesia Stock Exchange from 2014 to 2018. The research method uses panel data regression analysis with EViews application software as a data processing and analysis tool. Research findings based on the results of the analysis are as follows: company size and profitability have a significant effect on corporate environmental disclosure, while leverage has an influence but not significantly on corporate environmental disclosure. Another result of the study is the audit committee variable is a moderating variable on the effect of profitability on corporate environmental disclosure, but the audit committee variable is not a moderation on the effect of company size and leverage on corporate environmental disclosure in mining and transportation companies in Indonesia.

Keywords: Size, Leverage, Profitability, Audit Committee, Corporate Environmental Disclosure

16

Pendahuluan

Perusahaan umumnya menjadikan laba sebagai fokus utama, namun perusahaan memiliki tanggung jawab selain dalam menghasilkan laba yaitu tanggung jawab terhadap dampak opreasional baik secara sosial ataupun lingkungan. Pengungkapan lingkungan perusahan (corporate environmental disclosure) merupakan pelaporan perusahaan yang berhubungan dengan lingkungan sebagai tanggung jawab sosial perusahaan (corporate social responsibility) yang tertuang di dalam laporan tahunan maupun dalam sustainability report perusahaan. Masyarakat bisa memonitor/ memantau kegiatan operasional pada suatu perusahaan melalui pengungkapan lingkungan perusahaan pada laporan tahunan (Aulia dan Agustina, 2015).

Dari ketiga tema pengungkapan sustainability report, indikator lingkungan yang paling rendah tingkat pengungkapannya yaitu dengan rata-rata hanya sebesar 5%. Sementara yang paling tinggi tingkat pengungkapannnya adalah tema ekonomi mencapai rata-rata sebesar 48%. Tema sosial dengan tingkat pengungkapan mencapai rata-rata sebesar 25%, dan sisanya dengan pengungkapan oleh anti korupsi dan lain-lain.

Penelitian-penelitian sudah banyak dilakaukan dalam menguji faktor-faktor dari corporate environmental disclosure, tetapi hasil penelitian masih menunjukkan hasil yang berbeda. Salah satu faktor yang cukup banyak digunakan adalah ukuran perusahaan yang merupakan skala besar kecilnya perusahaan. Faktor lain adalah

leverage keuangan, yang merupakan sumber dana perusahaan dengan beban tetap yang dapat menghasilkan profit tambahan yang melebihi beban tetap yang dapat meningkatkan keuntungan bagi pemegang saham. Faktor selanjutnya adalah profitabilitas, yang merupakan tingkat keuntungan perusahaan yang dihasilkan melalui kegiatan operasional perusahaan. Berdasarkan hasil-hasil penelitian terdahulu mengenai

environmental disclosure yang dipengaruhi faktor profitabilitas tidak sepenuhnya memberikan hasil yang konsisten. Sholikhah dan Winarsih (2016) dalam penelitiannya mendapatkan hasil positif pada profitabilitas terhadap kualitas pemgungkapan lingkungan. Namun, berbeda dengan hasil penelitian dari Setyorini dan Suranta (2015) yang menyatakan bahwa profitabilitas berpengaruh tetapi tidak signifikan terhadap pengungkapan lingkungan.

Faktor terakhir dalam penelitian ini yang dapat mempengaruhi corporate environmental disclosure adalah komite audit. Penelitian ini berbeda dengan penelitian sebelumnya, dimana pengembangan penelitian ini menjadikan komite audit sebagai variabel moderasi. Adapun tugas dari komite audit adalah melakukan penelaahan informasi pada data keuangan yang digunakan perusahaan, ketaatan terhadap peraturan perundang-undangan berkaitan dengan aktivitas perusahaan, secara independen memberikan pandangan atau pendapat atas adanya perbedaan pendapat pada jasa yang diberikan oleh manajemen dan akuntan dan menjaga keamanan rahasia dokumen, informasi dan data perusahaan (Setyorini dan Suranta, 2015).

Objek penelitian adalah perusahaan sektor pertambangan dan sektor transportasi dengan kategori rawan lingkungan yang aktif dan terdaftar pada Bursa Efek Indonesia selama tahun 2014-2018, karena dari ke 10 perusahaan rawan lingkungan terdapat 60% merupakan perusahaan pertambangan, transportasi dan infrastruktur utilitas. Perusahaan rawan lingkungan dalam melaksanakan operasionalnya memiliki kecenderungan yang lebih besar dalam mengungkapkan informasi sosial dan lingkungan. Deegan and Gordon (1996) dalam Hadjoh dan Sukartha (2014) melalui hasil penelitiannya menyatakan bahwa terdapat sepuluh perusahaan dengan tingkat rawan lingkungan

17

(environmentally sensitive) yang tertinggi, yaitu tambang uranium, perusahaan kimia, batu bara, transportasi, eksplorasi minyak dan gas bumi, pabrik plastik, produksi minyak dan gas, distribusi gas, perusahaan kertas dan kayu.

Rumusan Masalah

Rumusan masalah dalam penelitian ini berdasarkan latar belakang di atas adalah: 1. Apakah terdapat pengaruh ukuran perusahaan, leverage, dan profitabilitas terhadap

corporateenvironmentaldisclosure?

2. Apakah terdapat pengaruh ukuran perusahaan, leverage, dan profitabilitas terhadap

corporate environmental disclosure dengan komite audit sebagai variabel moderating?

Tujuan Penelitian

Tujuan Penelitian berdasarkan rumusan masalah adalah untuk mengetahui dan menganalisis:

1. Seberapa besar ukuran perusahaan, leverage, dan profitabilitas berpengaruh terhadap

corporate environmental disclosure.

2. Seberapa besar ukuran perusahaan, leverage, dan profitabilitas berpengaruh terhadap

corporate environmental disclosure dengan komite audit sebagai variabel moderasi.

Tinjauan Teori

Teori Legitimasi

Nor Hadi (2011: 87) mengemukakan bahwa teori legitimasi menganjurkan perusahaan untuk meyakinkan bahwa aktivitas dan kinerjanya dapat diterima oleh masyarakat. Laporan tahunan yang digunakan perusahaan digunakan untuk memberikan gambaran atas tanggung jawab lingkungan dengan tujuan masyarakat dapat menerima perusahaan. Sehingga hal tersebut akan dapat menjadi pendorong dan membantu para investor dalam Hal tersebut dapat mendorong atau membantu investor dalam menentukan pengambilan keputusan investasi. Teori legitimasi menurut Dowling dan Pfeffer (1975) merupakan teori sangat besar manfaatnya dalam melakukan analisis pada perilaku organisasi dan merupakan sumber dalam menentukan kondisi perusahaan. Perusahaan dinyatakan memiliki legitimasi bila sistem nilai perusahaan memiliki kesesuaian dengan sistem nilai yang ada pada masyarakat. Legitimasi masyarakat adalah unsur strategis perusahaan di dalam pengembangan perusahaan ke depan. Hal tersebut merupakan sarana dalam menentukan strategi perusahaan, terutama dalam memposisikan perusahaan pada lingkungan masyarakat yang semakin maju. Ketika melakukan proses legitimasi, implementasi strategi pengungkapan dapat membentuk opini dan pemikiran stakeholder mengenai entitas pelapor. Hal ini menunjukkan bahwa faktor strategi yang penting dalam memperoleh legitimasi masyarakat pada perusahaan adalah melalui jalur komunikasi.

Triple Bottom Line

Triple Bottom Line (Elkington, 1998) menjelaskan bahwa perusahaan akan dapat mempertahankan kelangsungan hidup perusahaan, maka perusahaan harus memperhatikan faktor keuntungan, masyarakat, dan lingkunagan.. Hal ini memiliki pengertian bahwa perusahaan selaing berusaha mendapat keuntungan, perusahaan harus perhatian dalam pemenuhan pada kesejahteraan masyarakat dan aktif dalam memberikan kontribusi dalam perlindungan kelestarian lingkungan.

Keuntungan perusahaan menjadi tujuan utama perusahaan dalam menjalankan kegiatan bisnis/ usaha. Kegiatan yang dapat dilakukan perusahaan dalam rangka meningkatkan keuntungan adalah dengan meningkatkan tingkat produktivitas usaha dan meningkatkan efisiensi biaya. Masyarakat merupakan stakeholders yang penting bagi

18

perusahaan, hal ini disebabkan tingginya dukungan masyarakat terutama masyarakat sekitar sangat diperlukan pada keberadaan, kelangsungan dan perkembangan perusahaan. Sehingga berdasarkan pernyataan tersebut komitmen perusahaan sangat diperlukan dalam upaya memberikan manfaat pada masyarakat.

Hipotesis Penelitian

Berdasarkan pada masalah corporate enviromental disclosure pada bagian latar belakang penelitian ini bahwa corporate enviromental disclosure di Indonesia masih bersifat sukarela (voluntary), lalu rata-rata pengungkapan lingkungan dari ketiga tema pengungkapan corporate social responsibility adalah yang paling rendah pengungkapan nya sebesar 5% dibandingkan dengan pengungkapan ekonomi dan sosial yang masing-masing rata-rata nya sebesar 48% dan 25%, meskipun paling rendah tetapi tetap seharusnya ketika ukuran perusahaan itu besar akan mengungkapkan corporate enviromental disclosure dari aktivitas perusahaan nyaakan lebih baik, karena informasi yang dipublikasikan kepada pihak eksternal akan semakin transparan dan lengkap sehingga perusahaan yang berukuran besar lebih diminati oleh investor. Perusahaan harus mengungkapkan informasi tentang perlindungan dan jaminan keselamatan keryawan, mengelola limbah agar tidak mencemari lingkungan, dan tidak membuat udara terkena solusi serta perlindungan terhadap alam sekitar. Dengan mengungkapkan informasi yang detail maka keberadaan perusahaan terlegitimasi. Hal tersebut sejalan dengan hasil penelitian dari Purnama (2018), Solikhah dan Winarsih (2016), Oktavianti dan Rizki (2015), Hadjoh dan Sukartha (2014), Paramitha dan Rohman (2014) menyatakan ukuran perusahaan berpengaruh positif terhadap pengungkapan lingkunagan perusahaan. Berdasarkan uraian diatas, maka dapat dinyatakan hipotesis sebagai berikut.

: Terdapat pengaruh positif ukuran perusahaan terhadap corporate environmental disclosure.

Leverage dapat dikatakan sebagai alat untuk mengukur seberapa besar perusahaan tergantung pada kreditor dalam membiayai aset perusahaan (Arifiyanto, 2016).

Leverage yang tinggi akan mengakibatkan manajemen untuk mengurangi biaya-biaya, salah satunya biaya dalam pengungkapan informasi, debtholders tentu akan mengawasi perusahaan dengan lebih ketat, sehingga membuat manajemen lebih berhati-hati dalam melaporkan kinerjanya. Perusahaan akan memilih untuk tidak mengungkapkan banyak informasi pada laporan tahunannya, salah satunya informasi terkait lingkungan hidup. Perusahaan dengan leverage yang tinggi mengungkapkan pengungkapan lingkungan yang rendah. Hasil dari penelitian Aulia dan Agustina (2015), Juhairiyah, dkk (2018), Purnama (2018) yang menyatakan bahwa Leverage berpengaruh tetapi tidak signifikan terhadap pengungkapan lingkungan. Berdasarkan hal tersebut dapat dinyatakan hipotesis sebagai berikut.

:Terdapat pengaruh negatif leverage terhadap corporate environmental disclosure.

Profitabilitas merupakan indikator perusahaan yang digunakan untuk melihat kemampuan perusahaan dalam memperoleh laba dari kegiatan bisnis yang dilakukan nya. Hubungan antara profitabilitas dan pengugkapan merupakan refleksi yang menunjukkan bahwa diperlukan respon sosial untuk membuat perusahaan memperoleh keuntungan. Sehingga pengungkapan lingkungan menjadi alat pendekatan manajemen untuk menurunkan tekanan sosial dan merespon kebutuhan sosial (Sholikhah dan Winarsih, 2016). Hal ini didukung dengan penelitian dari Oktafianti dan Rizky (2015) bahwa keuntungan perusahaan memiliki korelasi positif dengan pengungkapan perusahaan. Keuntungan perusahaan merupakan ukuran kinerja manajemen dalam

19

mengelola perusahaan. Korelasi keuntungan dengan pengungkapan lingkungan adalah cerminan atas respon sosial yang menjadikan perusahaan memperoleh keuntungan. Hal ini sejalan dengan hasil penelitian dari Van De Burgwal dan Vieira (2014), Purnama (2018), Paramitha dan Rohman (2014), dan Setyorini dan Suranta (2015) yang menyatakan bahwa keuntungan perusahaan berpengaruh tetapi tidak signifikan pada pengungkapan lingkungan. Berdasarkan uraian diatas, hipotesis dinyatakan sebagai berikut.

: Profitabilitas berpengaruh positif terhadap corporate environmental disclosure. Komite Audit adalah suatu komite yang berfungsi memberikan suatu pandangan tentang segala bentuk pengungkapan lingkungan di perusahaan. Komite audit memastikan laporan keuangan disajikan dengan wajar dan sesuai dengan prinsip akuntansi. Ukuran perusahaan adalah gambaran besar kecil nya suatu perusahaan dinilai dari total asset. Dengan komite audit selalu mengadakan rapat, maka komite audit akan selalu memonitor total asset dan disclosure perusahaan untuk kestabilan dan keberhasilan perusahaan. Berdasarkan uraian diatas, maka dapat dinyatakan hipotesis sebagai berikut.

: Terdapat pengaruh positif moderasi komite audit pada ukuran perusahaan terhadap corporate environmental disclosure

Leverage keuangan adalah penggunaan sumber dana yang menimbulkan beban tetap keuangan atau pengukur besaran aktiva yang dibiayai oleh utang. Komite Audit adalah suatu komite yang berfungsi memberikan suatu pandangan tentang masalah akuntansi, laporan keuangan dan penjelasannya, sistem pengawasan internal serta auditor independen yang berfungsi memberikan arahan terhadap segala pengungkapan di perusahaan termasuk corporate enviromental disclosure (segala bentuk pengungkapan lingkungan di perusahaan). Komite audit juga memastikan bahwa laporan keuangan yang sudah disajikan dengan wajar dan telah sesuai dengan prinsip akuntansi yang berlaku umum. Dengan komite audit selalu mengadakan rapat, maka komite audit akan selalu memonitor besar atau kecilnya perusahaan dibiayai oleh hutang (leverage) dan pengaruhnya terhadap disclosure perusahaan untuk kestabilan dan keberhasilan perusahaan. Berdasarkan uraian diatas, maka dapat dinyatakan hipotesis sebagai berikut.

: Terdapat pengaruh positif moderasi komite audit pada leverage terhadap corporate environmental disclosure.

Komite audit memastikan bahwa laporan keuangan yang sudah disajikan dengan wajar dan telah sesuai dengan prinsip akuntansi yang berlaku umum. Profitabilitas adalah indikator perusahaan yang digunakan untuk melihat kemampuan perusahaan dalam memperoleh laba. Dengan komite audit selalu mengadakan rapat, maka komite audit akan selalu memonitor pendapatan laba yang diperoleh perusahaan dan disclosure

perusahaan untuk kestabilan dan keberhasilan perusahaan. Hal ini dilakukan untuk meningkatkan kinerja perusahaan. Menurut penelitian yang dilakukan oleh Machmuddah (2017) bahwa komite audit dapat memoderasi manajemen laba terhadap corporate enviromental disclosure. Sejalan dengan penelitian dari Amertha (2013) bahwa corporate governance seperti komite audit dapat memoderasi kinerja keuangan (Return On Asset). Berdasarkan uraian diatas, maka dapat dinyatakan hipotesis sebagai berikut.

: Terdapat pengaruh positif moderasi komite audit pada profitabilitas terhadap

20

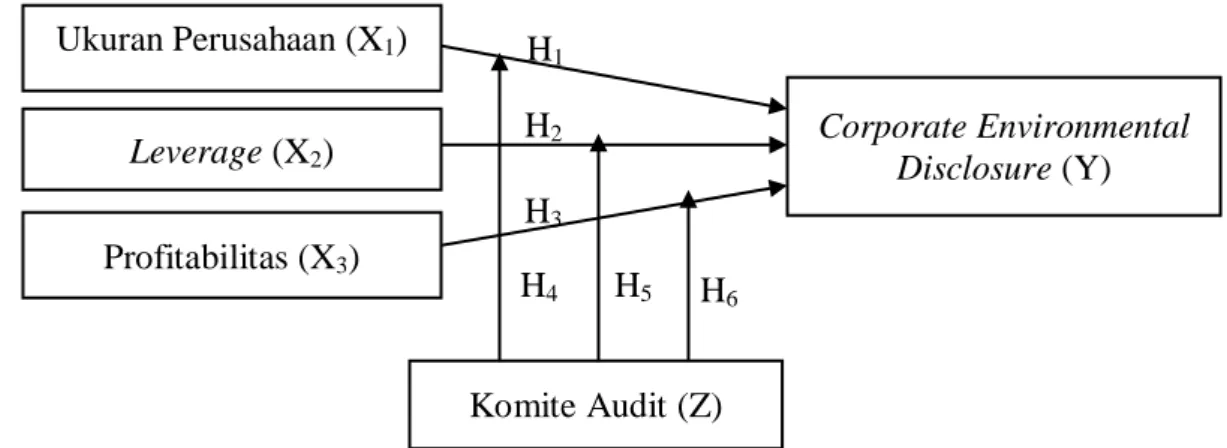

Berdasarkan uraian di atas, maka kerangka penelitian ini dalam mempermudah dalam memahami hipotesis dapat digambarkan sebagai berikut.

Gambar 1. Kerangka Penelitian Metode Penelitian

Variabel Dependen

Variabel dependen dalam penelitian ini adalah corporate environmental disclosure (Y). Pengukuran corporate environmental disclosure menggunakan metode

check list yang didasari pada GRI G4. Selanjutnya skor dari setiap indikator lingkungan dijumlahkan dan dibagi dari total item pengungkapan lingkungan pada GRI G4 untuk memperoleh indeks pengungkapan lingkungan dari masing-masing sampel. Rumus perhitungan corporate environmental disclosure (CED) yaitu :

Variabel Independen

Variabel Independen adalah variabel yang mempengaruhi variabel dependen atau variabel terikat. Variabel independen dalam penelitian ini adalah ukuran perusahaan,

leverage dan profitabilitas.

Ukuran Perusahaan, ukuran perusahaan diukur dengan menggunakan skala rasio yang merupakan hasil pembagian logaritma natural total aktiva dengan total aset.

Leverage, merupakan rasio yang merupakan total hutang atau kewajiban perusahaan terhadap total asset.

Profitabilitas, merupakan rasio yang diukur dengan return on asset.

Variabel Moderasi

Variabel moderasi merupakan variabel yang dapat menguatkan atau melemahkan korelasi variabel independen dengan variabel dependen Wati (2017: 59). Variabel moderasi dalam penelitian ini komite audit yang diukur dengan banyaknya frekuensi rapat komite audit dalam satu tahun. Rumus nya adalah sebagai berikut:

Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang merupakan data kuantitatif. Data sekunder dalam penelitian ini diperoleh melalui Bursa Efek Indonesia (BEI), internet dan website perusahaan. Pengumpulan data dilakukan dengan cara menelusuri laporan tahunan yang terpilih menjadi sampel. Instrumen penelitian (GRI) berupa atau daftar pernyataan-pernyataan yang berisi item-item pengungkapan informasi lingkungan perusahaan digunakan sebagai panduan pengumpulan data.

CED = Jumlah item yang diungkapkan perusahaan

Jumlah item pengungkapan lingkungan GRI

Ukuran Perusahaan (X1) Leverage (X2) Profitabilitas (X3) Komite Audit (Z) Corporate Environmental Disclosure (Y) H1 H2 H3 H4 H5 H6

21

Sumber perolehan data dengan cara mengumpulkan informasi yang terkait laporan tahunan, laporan keuangan tahunan (neraca, laporan labarugi), serta laporan pengungkapan lingkungan perusahaan pertambangan, transportasi dan infrastruktur utilitas yang termasuk dalam kriteria sampel.

Metode Analisis Data

Setelah data penelitian terkumpul, maka perlu ada proses pemilihan data kemudian dianalisis, diintreprestasikan dengan teliti, dan cakap sehingga diperoleh suatu kesimpulan yang objektif dari suatu penelitian. Metode analisis yang digunakan terdiri dari analisis deskriptif dan verifikatif dengan pengolahan data menggunakan aplikasi Eviews 9.0.

Model Data Panel

Data panel adalah data yang memiliki karakteristik cross section dan time series

secara bersamaan. Data cross section adalah data yang diperoleh pada satu entitas, sementara data time series adalah data yang diperoleh dalam kurun waktu tertentu. Teknis estimasi parameter model dengan data panel menggunakan teknis estimasi seperti Pooled Least Square (Commont Effect), Model Commont Effect atau Pooled Least Square, Fixed Effect Model dan Random Effect Model

Pemilihan Model Estimasi

Berikut beberapa pengujian yang dilakukan untuk mendapatkan pendekatan terbaik dalam analisis regresi data panel, meliputi : Uji F Restricted (chow Test), uji Hausman, dan uji Lagrange Multiplier (LM)

Uji Asumsi Klasik Data Panel

Uji asumsi klasik digunakan untuk mengetahui pengaruh antara variabel bebas terhadap variabel terikat. Uji asumsi klasik meliputi: Uji normalitas, Uji autokorelasi, Uji Heterokedasitas dan uji Multikolinearitas

Analisis Regresi Data Panel

Analisis regresi dalam penelitian ini menggunakan dua persamaan. Model persamaan regresi 1 dalam penelitian ini sebagai berikut :

CEDit = Pengungkapan lingkungan perusahaan α0 = Nilai konstanta

β1- β3 = Koefisien

SIZEit = Ukuran perusahaan LEVit = Leverage

ROAit = Profitabilitias e = Error

Analisis regresi moderasi (Moderated Regression Analysis) menggunakan perkalian dengan variabel independen. Maka model penelitian 2 nya sebagai berikut :

CEDit = Pengungkapan lingkungan perusahaan α0 = Nilai konstanta

β1- β3 = Koefisien

Y = α0 + β1. X1 + β2. X2 + β3. X3 + e

CEDit = α0 + β1.SIZEit + β2.LEVit + β3.ROAit + e

Y = α0 + β1. X1 + β2. X2 + β3. X3 + β4(X1*Z) + β5(X2*Z) + β6(X3*Z) + e

CEDit = α0 + β1.SIZEit + β2.LEVit + β3.ROAit + β4(SIZEit*RKAit) + β5(LEVit*RKAit) + β6(ROAit*RKAit) + e

22

SIZEit = Ukuran perusahaan LEVit = Leverage

ROAit = Profitabilitias

RKAit = Jumlah rapat komite audit e = Error

Pengujian Hipotesis

Pengujian hipotesis meliputi : Uji parsial (uji t), Uji Simultan (uji F) dan Koefisien determinasi (R2)

Analisis Data

Statistik DeskriptifTabel 1. Statistik Deskriptif

CED SIZE LEV ROA RKA

Mean 0.387273 29.94000 0.536727 -0.956545 22.27273 Median 0.410000 30.77000 0.440000 0.040000 17.00000 Maximum 0.970000 32.38000 1.900000 26.25000 61.00000 Minimum 0.090000 23.81000 0.140000 -47.46000 4.000000 Std. Dev. 0.190996 2.471273 0.334399 8.704667 14.98698

Sumber : Data diolah dengan eviews 9, 2019 Estimasi Regresi Data Panel

Model Common Effect

Tabel 2. Model Common effect

Variable Coefficient t-Statistic

C 0.147188 0.048575

SIZE -0.371898 -0.420887 LEV -0.029773 -0.203237 ROA -0.013047 -1.488706 Sumber : Data diolah dengan eviews 9, 2019

Berdasarkan hasil regresi diatas, model persamaan untuk persamaan dengan menggunakan metode common effect dapat dirumuskan sebagai berikut :

CED = 0.147188 - 0.371898 SIZE - 0.029773 LEV - 0.013047 ROA t-hitung = (0.048575) (-0.420887) (-0.203237) (-1.488706)

Model Fixed Effect

Tabel 3. Model Fixed effect

Variable Coefficient t-Statistic

C 38.68530 2.260775

SIZE -11.71755 -2.327144 LEV -0.018633 -0.109405 ROA -0.007810 -2.793365 Sumber : Data diolah dengan eviews 9, 2019

Berdasarkan hasil regresi diatas, model persamaan untuk persamaan dengan menggunakan metode fixed effect dapat dirumuskan sebagai berikut :

CED = 38.68530 - 11.71755 SIZE - 0.018633 LEV - 0.007810 ROA T-Hitung = (2.260775) (-2.327144) (-0.109405) (-2.793365)

Model Random Effect

Tabel 4. Model Random effect

Variable Coefficient t-Statistic

C 2.927125 0.552491

SIZE -1.183878 -0.764121 LEV -0.004943 -0.022808

23 ROA -0.008971 -1.490431

Sumber : Data diolah dengan eviews 9, 2019

Model persamaan untuk persamaan dengan menggunakan metode random effect: CED = 2.927125 - 1.183878 SIZE - 0.004943LEV - 0.008971 ROA

t-hitung = (0.552491) (-0.764121) (-0.022808) (-1.490431)

Pemilihan Model Regresi Data Panel Uji Chow Pada Model Fixed Effect

Hasil pengujian model fixed effect menggunakan ujichow pada tabel berikut :

Tabel 5. Hasil Uji Chow

Nilai prob Uji Chow Α Hipotesis Kesimpulan 0.0000 0.05 Ha diterima Fixed Effect Model (FEM)

Sumber : Data diolah dengan eviews 9, 2019

Hasil pengujian uji chow, menunjukkan bahwa probabilitas cross section F sebesar 0.0000 kurang dari % sehingga H0 ditolak. Maka metode yang sesuai dalam penelitian

dan teknik terbaik untuk melakukan uji regresi adalah model fixed effect. Uji Hausman Pada Model Random Effect

Tabel 6. Hasil Uji Hausman

Nilai prob uji Hausman Α Hipotesis Kesimpulan 0.0368 0.05 Ha diterima Fixed Effect Model (FEM)

Sumber : Data diolah dengan eviews 9, 2019

Hasil uji Hausman diatas menunjukkan bahwa probabilitas cross section random

sebesar 0.0368 kurang dari 5% sehingga H0 ditolak, maka artinya model yang tepat

untuk regresi data panel adalah model fixed effect.

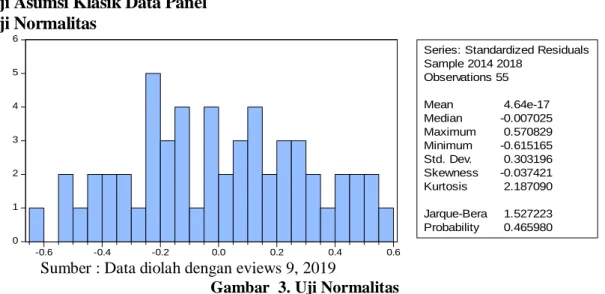

Uji Asumsi Klasik Data Panel Uji Normalitas 0 1 2 3 4 5 6 -0.6 -0.4 -0.2 0.0 0.2 0.4 0.6

Series: Standardized Residuals Sample 2014 2018 Observations 55 Mean 4.64e-17 Median -0.007025 Maximum 0.570829 Minimum -0.615165 Std. Dev. 0.303196 Skewness -0.037421 Kurtosis 2.187090 Jarque-Bera 1.527223 Probability 0.465980

Sumber : Data diolah dengan eviews 9, 2019

Gambar 3. Uji Normalitas

Gambar diatas menujukan bahwa nilai Prob. JB hitung sebesar 0.465980 lebih dari 5% sehingga dapat disimpulkan bahwa residual terdistribusi normal yang artinya asumsi klasik tentang kenormalan yang telah terpenuhi.

Uji Autokorelasi

Metode yang digunakan dalam penelitian ini adalah metode uji Durbin-Watson dengan kriteria pengujian yang dilakukan adalah:

a. Data tidak terjadi masalah autokorelasi ,bila jika nilai 0 < d > dl atau b. Data mengalami masalah autokorelasi, bila nilai 0 < d < dl

24

Hasil uji autokorelasi pada penelitian ini dapat dilihat pada tabel 4.12 berikut :

Tabel 7. Hasil Uji Autokorelasi Durbin-Watson stat DL

2.453 1.452

a = 5 % N = 55 , K = 3 Sumber : Data diolah dengan eviews 9, 2019 Uji Heteroskedastisitas

Kriteria pengujian yang dilakukan adalah:

a. Data tidak terjadi heteroskedastisitas, jika nilai Prob_hitung > 5% b. Data mengalami heteroskedastisitas, jika nilai Prob._hitung < 5%.

Tabel 8. Hasil Uji Heteroskedastisitas

Variable Prob.

C 0.9396

SIZE 0.9283

LEV 0.9602

ROA 0.7782

Sumber : Data diolah dengan eviews 9, 2019

Hasil pengujian yang dilakukan menunjukkan bahwa nilai probability uji Glejser pada variabel independen SIZE sebesar 0.9283, variabel LEV sebesar 0.9602 dan variabel ROA sebesar 0.7782 dan menunjukkan nilai lebih besar dari 5% sehingga disimpulkan bahwa model regresi tidak mengalami masalah heteroskedastisitas.

Uji Multikolinearitas

Kriteria pengujian yang dilakukan adalah:

a. Data tidak terjadi multikolinieritas,bila nilai koefisien < 0.80 b. Data mengalami multikolinieritas, bila nilai koefisien > 0.80

Koefisien korelasi pada penelitian ini dapat dapat dilihat pada tabel dibawah.

Tabel 9. Hasil Uji Multikolinieritas

SIZE LEV ROA

SIZE 1 0.21496 0.24976

LEV 0.21496 1 -0.00011

ROA 0.24976 -0.00011 1

Sumber : Data diolah dengan eviews 9, 2019

Analisis Regresi

Analisis Regresi Berganda Data Panel

Setelah melalui uji chow dan uji hausman, model yang digunakan dalam penelitian ini adalah model fixed effect dengan hasil estimasi sebagai berikut:

Tabel 10. Hasil Model Fixed effect

Variable Coefficient t-Statistic

C 38.68530 2.260775

SIZE -11.71755 -2.327144 LEV -0.018633 -0.109405 ROA -0.007810 -2.793365 Sumber : Data diolah dengan eviews 9, 2019

Berdasarkan hasil regresi diatas, model persamaan untuk persamaan dengan menggunakan metode fixed effect dapat dirumuskan sebagai berikut:

25

CED = 38.68530 - 11.71755 SIZE - 0.018633 LEV - 0.007810 ROA

Analisis Regresi Berganda Data Panel dengan Moderasi

Tabel 11. Regresi Data Panel dengan Moderasi

Variable Coefficient t-Statistic

C 60.62966 2.820655 SIZE -18.17869 -2.892642 LEV -0.530225 -1.003346 ROA 0.094891 2.435610 MRA1 0.022546 0.352585 MRA2 0.284798 1.422853 MRA3 -0.029948 -2.654459

Sumber : Data diolah dengan eviews 9, 2019

Berdasarkan hasil regresi diatas, model persamaan untuk persamaan dengan moderasi dapat dirumuskan sebagai berikut :

CED = 60.62966 - 18.17869 SIZE - 0.530225 LEV + 0.094891 ROA + 0.022546 MRA1 + 0.284798 MRA2 -0.029948 MRA3

Pengujian Hipotesis Uji Parsial (Uji t)

Kriteria pengujian yang dilakukan adalah : a. Jika nilai prob_hitung ≤ 5%, maka Ha diterima b. Jika nilai prob_hitung ≥ 5%, maka Ha ditolak

Tabel 12. Hasil Uji Statistik T

Variable Coefficient t-Statistic Prob. C 38.68530 2.260775 0.0291 SIZE -11.71755 -2.327144 0.0250 LEV -0.018633 -0.109405 0.9134 ROA -0.007810 -2.793365 0.0079 Sumber : Data diolah dengan eviews 9, 2019 Tabel 13. Hasil Uji Statistik T dengan Moderasi

Variable Coefficient t-Statistic Prob.

C 60.62966 2.820655 0.0076 SIZE -18.17869 -2.892642 0.0063 LEV -0.530225 -1.003346 0.3220 ROA 0.094891 2.435610 0.0197 MRA1 0.022546 0.352585 0.7263 MRA2 0.284798 1.422853 0.1629 MRA3 -0.029948 -2.654459 0.0115 Sumber : Data diolah dengan eviews 9, 2019

CEDit = α0 + β1SIZEit + β2LEVit + β3ROAit + β4 (SIZEit*RKAit) + β5 (LEVit*RKAit) + β6(ROAit*RKAit) + e

26 Uji Simultan (Uji F)

Kriteria pengujian yang dilakukan adalah:

a. Jika nilai Prob_hitung ≤ 5%, maka Ha diterima yaitu variabel independen secara simultan / bersamaan berpengaruh signifikan terhadap variabel dependen.

b. Jika nilai Prob_hitung ≥ 5%, maka H0 diterima yaitu variabel independen secara

simultan / bersamaan tidak berpengaruh signifikan terhadap variabel dependen.

Tabel 14. Hasil Uji Statistik F

Keterangan Hasil Perbandingan

Keputusan Akhir Prob

F-Statistik 0.000000 Prob F-Statistik < 0.05 Signifikan

a = 5 % 0.05

Sumber : Data diolah dengan eviews 9, 2019 Adapun uji F interaksi (MRA) sebagai berikut :

Tabel 15. Hasil Uji Statistik F dengan Moderasi

Keterangan Hasil Perbandingan Keputusan Akhir Prob

F-Statistik 0.000000 Prob F-Statistik < 0.05 Signifikan

a = 5 % 0.05

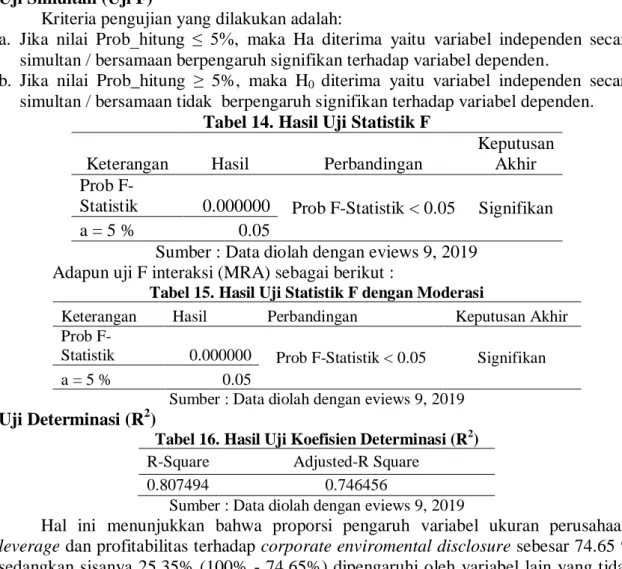

Sumber : Data diolah dengan eviews 9, 2019 Uji Determinasi (R2)

Tabel 16. Hasil Uji Koefisien Determinasi (R2) R-Square Adjusted-R Square

0.807494 0.746456

Sumber : Data diolah dengan eviews 9, 2019

Hal ini menunjukkan bahwa proporsi pengaruh variabel ukuran perusahaan,

leverage dan profitabilitas terhadap corporate enviromental disclosure sebesar 74.65 % sedangkan sisanya 25.35% (100% - 74.65%) dipengaruhi oleh variabel lain yang tidak ada didalam model regresi. Adapun hasil koefisien determinasi interaksi (MRA) sebagai berikut :

Tabel 17. Hasil Uji Koefisien Determinasi (R²) dengan moderasi

R-Square Adjusted-R Square

0.871360 0.817196

Sumber : Data diolah dengan eviews 9, 2019

Hal ini menunjukkan bahwa proporsi pengaruh variabel bebas ukuran perusahaan, leverage, profitabilitas dan variabel moderasi terhadap CED sebesar 81.72 sedangkan sisanya 18.28% (100% - 81.72%) dipengaruhi oleh variabel lain yang tidak ada didalam model regresi.

Pembahasan

Pengaruh Ukuran Perusahaan terhadap Corporate Environmental Disclosure pada Perusahaan Pertambangan dan Transportasi yang Terdaftar di BEI

Dari segi signifikan, hasil penelitian ini mendukung semua rujukan penelitian terdahulu yang diambil dari penelitian ini, tetapi dari segi koefisien arah tidak mendukung penelitian yang dilakukan oleh hasil penelitian dari Purnama (2018), Solikhah dan Winarsih (2016), Oktavianti dan Rizki (2015), Hadjoh dan Sukartha (2014), Paramitha dan Rohman (2014) yang menjelaskan bahwa ukuran perusahaan berpengaruh positif signifikan terhadap environmental disclosure.

27

Pada penelitian ini menghasilkan bahwa, semakin besar size (ukuran perusahaan) maka belum tentu meningkatkan corporate environmental disclosure pada perusahaan pertambangan dan transportasi. Perusahaan besar yang diukur dengan Ln (total aset) cenderung mengungkapkan environmental disclosure rata-rata 0,48 dari nilai sempurna 1 sesuai standar Global Reporting Initiative dengan 34 indikator pengungkapan.

Hal ini terjadi karena pada tahun perusahaan tidak mengikuti Indonesia Sustainability Report Award secara berturut-turut yang menjadi pertimbangan kriteria pada penelitian ini, sehingga perusahaan tersebut tidak update, tidak memahami dan tidak melaporkan CED berdasarkan indikator Global Reporting Initiative atau perusahaan tersebut memang tidak perlu melaporkan beberapa indikator yang dianggap tidak ada pada kegiatan perusahaan seperti indikator produk dan jasa pada EN28 tentang persentase produk yang terjual dan kemasan nya yang di reklamasi menurut kategori. Lalu, alasan selanjutnya mengapa ukuran berusahaan berpengaruh negatif terhadap

corporate environmental disclosure bisa dikarenakan oleh perusahaan pertambangan dan transportasi yang lebih mengutamakan pelaporan aset yang baik dan terlihat besar untuk menarik investor daripada menjalankankan kegiatan-kegiatan yang berhubungan dengan lingkungan. Padahal, seharusnya perusahaan besar yang baik itu menjadikan kegiatan berkelanjutan sebagai kewajiban untuk keberlangsungan hidup perusahaan nya sendiri dan investor pun akan melihat bagaimana perusahaan itu menjalankan pelaporan lingkungan yang baik dihadapan publik.

Pengaruh Leverage terhadap Corporate Environmental Disclosure pada Perusahaan Pertambangan dan Transportasi yang Terdaftar di BEI

Hal ini berarti pengujian leverage secara parsial tidak berpengaruh terhadap

corporate environmental disclosure. Dan hasil koefisien arah nya negatif. Berarti bahwa, semakin tinggi atau rendah nya leverage (DAR) maka tidak meningkatkan maupun menurunkan corporate environmental disclosure pada perusahaan pertambangan dan transportasi. Hasil penelitian ini menolak penelitian yang dilakukan oleh Paramitha dan Rohman (2014) yang menyatakan bahwa leverage perusahaan berpengaruh terhadap environmental disclosure. Dan penelitian ini sejalan dengan penelitian yang dilakukan oleh Purnama (2018) dan Aulia Agustina (2015) yang menyatakan bahwa leverage tidak berpengaruh terhadap environmental disclosure.

Leverage dapat dikatakan sebagai alat untuk mengukur seberapa besar perusahaan tergantung pada kreditor dalam membiayai aset perusahaan. Hasil pengujian yang menolak hipotesis kedua pada penelitian ini menunjukan bahwa manajemen dalam membuat corporate environmental disclosure tidak semata-mata dipengaruhi oleh kreditur tetapi manajemen dalam mebuat corporate environmental disclosure

dipengaruhi oleh tanggung jawab nya terhadap masyarakat dan lingkungan yang berpengaruh terhadap keberlanjutan perusahaan.

Pengaruh Profitabilitas terhadap Corporate Environmental Disclosure pada Perusahaan Pertambangan dan Transportasi yang Terdaftar di BEI

Profitabilitas berpengaruh terhadap corporate environmental disclosure dapat diterima, tetapi koefisien variabel ini bertanda negatif yang artinya, semakin rendah

Return on Asset yang dimiliki oleh perusahaan pertambangan dan transportasi BEI yang merupakan perusahaan ISRA maka semakin tinggi pengungkapan informasi lingkungan yang dilakukan (Corporate Environmental Disclosure) pada tahun 2014-2018.

Perusahaan dengan nilai ROA yang tinggi namun rendah dalam pengungkapan informasi lingkungan nya, mengindikasikan bahwa perusahaan cenderung lebih berorientasi pada keuntungan. Ketika perusahaan memiliki keuntungan yang tinggi

28

yaitu dengan tingkat Return on Asset, perusahaan menganggap tidak perlu lagi melaporkan hal-hal yang dapat mengganggu informasi atas kesuksesan kinerja keuangan tersebut. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Oktafianti dan Rizky (2015) yang menyatakan bahwa profitabilitas berpengaruh signifikan negatif terhadap corporateenvironmental disclosure dan tidak sejalan dengan penelitian dari Purnama (2018), Paramitha dan Rohman (2014), dan Setyorini dan Suranta (2015) yang menyatakan bahwa profitabilitas tidak berpengaruh terhadap

corporateenvironmental disclosure.

Hal tersebut terjadi bukan berarti perusahaan semakin buruk pada kegiatan melestarikan lingkungan nya, tetapi hal ini terjadi karena perushaaan tidak mengikuti

Indonesia Sustainability Report Award yang menjadi pertimbangan kriteria pada penelitian ini secara berturut-turut, dimana syarat nya sudah menggunakan pelaporan indikator GRI. Dan standart terupdate yang diluncurkan GRI tahun 2016 lebih detail, sehingga perusahaan tersebut harus menyesuaikan lagi dan tidak melaporkan CED berdasarkan indikator Global Reporting Initiative G4 tahun 2013. Dan atau memang perusahaan tidak perlu melaporkan beberapa indikator yang dianggap tidak ada pada kegiatan perusahaan seperti indikator produk dan jasa pada EN28 tentang persentase produk yang terjual dan kemasan nya yang di reklamasi menurut kategori. Kemudian, dari tahun ke tahun profit perusahaan bertambah, maka pada penelitian ini menunjukan bahwa perusahaan dengan profit yang smakin besar akan menurunkan kualitas laporan

Corporate Environmrntal Disclosure pada Sustainability Report.

Pengaruh Komite Audit dalam Memoderasi Ukuran Perusahaan terhadap

Corporate Environmental Disclosure pada Perusahaan Pertambangan dan Transportasi yang Terdaftar di BEI

Hasil dari pengujian hipotesis keempat tersebut sejalan dengan penelitian yang dilakukan oleh Setyorini dan Suranta (2015). Hal ini sangat mungkin terjadi, karena rata-rata kegiatan rapat komite audit pada perusahaan pertambangan dan transportasi relatif kecil dalam pembahasan pengungkapan lingkungan, sehingga masih terjadi kemungkinan adanya benturan kepentingan antara manajemen perusahaan dengan para

stakeholders, dimana pihak manajemen yakni komite audit tidak berusaha secara maksimal untuk meningkatkan nilai aset perusahaan yang sejalan dengan kepentingan pemilik perusahaan dan tidak maksimal dalam mengevaluasi kegiatan yang berhubungan dengan corporate environmental disclosure, melainkan lebih fokus pada evaluasi hal selain aset dan corporateenvironmental disclosure seperti profit.

Hal tersebut terjadi bukan berarti komite audit tidak berfungsi dalam menjalankan kewajiban perusahaan terkait pelaporan corporateenvironmental disclosure, hanya saja komite audit pada saat sebelum perusahaan nya mengikuti ISRA dengan syarat pengungkapan lingkungan nya menggunakan GRI G4 tidak memahami betul pengungkapan yang sangat spesifik atau perusahaan tidak memahami secara detail seperti indikator produk dan jasa pada EN28 tentang persentase produk yang terjual dan kemasan nya yang di reklamasi menurut kategori, indikator EN7 tentang pengurangan kebutuhan energi pada produk dan jasa, indikator EN17 tentang emisi gas rumah kaca (GRK) tidak langsung lain nya, EN20 emisi bahan perusak ozon (BPO), serta EN27 EN28 tentang produk dan jasa yang di reklamasi menurut kategori dimana memang tidak ada pada kegiatan perusahaan.

29 Pengaruh Komite Audit dalam Memoderasi Leverage terhadap Corporate Environmental Disclosure pada Perusahaan Pertambangan dan Transportasi yang Terdaftar di BEI

Berdasarkan hasil analisis penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Machmumah (2017) yang menemukan adanya hubungan antara rapat komite audit yang memoderasi signifikan positif terhadap pengungkapan lingkungan. Dan hasil penelitian ini mendukung penelitian dari Setyorini dan Suranta (2015) bahwa komite audit tidak dapat memoderasi corporate environmental disclosure.

Dalam penelitian ini komite audit diukur dengan jumlah rapat nya dalam 1 tahun. Focker (1992) menyebutkan bahwa komite audit dianggap sebagai alat yang efektif untuk melakukan mekanisme pengawasan, sehingga dapat meningkatkan kualitas pengungkapan informasi perusahaan. Komite audit sangat penting bagi pengawasan dan pengendalian perusahaan sehingga dengan adanya komite audit pada suatu perusahaan maka akan menambah efektifitas pengawasan termasuk praktik dan pengungkapan lingkungan perusahaan. Namun, karena dengan semakin banyak nya rapat yang dilakukan komite audit akan meningkatkan fungsi pengawasan pada komite audit terhadap leverage. Komite audit tidak akan menambah efektifitas pengawasan termasuk praktik dan pengungkapan lingkungan perusahaan, sehingga dapat mengurangi biaya agensi dan menurunkan kualitas pengungkapan informasi perusahaan.

Pengaruh Komite Audit dalam Memoderasi Profitabilitas terhadap Corporate Environmental Disclosure pada Perusahaan Pertambangan dan Transportasi yang Terdaftar di BEI

Data perbandingan dari PT Aneka Tambang Tbk tahun 2014 dan 2018 profitabilitas yang tinggi menyebabkan corporate environmental disclosure yang rendah dan sebaliknya. Kemudian, penambahan komite audit sebagai alat untuk memoderasi pengaruh antara profitabilitas terhadap corporate environmental disclosure dari rapat yang diadakan PT Aneka Tambang pada tahun 2014 sebanyak 23 dimana kondisi perusahaan menunjukan ROA sebesar -33,79 yang berarti perusahaan dalam keadaan rugi, CED tahun 2014 menunjukan pengungkapan yang tinggi sebesar 0.71 atau 24 pengungkapan dan rapat yang dilakukan pada tahun 2018 lebih banyak yakni sebanyak 28 dimana ROA nya pun meningkat menjadi 26.25 dan CED pada tahun 2018 lebih rendah dari tahun 2014 yaitu sebesar 0,44 atau 15 pengungkapan, hal ini membuktikan bahwa semakin banyak rapat yang dilakukan oleh komite audit dalam setahun maka profitabilitas semakin meningkat sehingga akan menurunkan corporate environmental disclosure dan dapat memperlemah pengaruh profitabilitas terhadap corporate environmental disclosure. Dan semakin sedikit rapat yang dilakukan oleh komite audit maka profitabilitas perusahaan juga semkin rendah sehingga corporate environmental disclosure semakin tinggi.

Dengan demikian, jika dengan adanya rapat komite audit yang semakin banyak diharapkan pengawasan dilakukan akan semakin baik dan dapat meningkatkan pengungkapan informasi lingkungan yang dilakukan oleh perusahaan, namun yang didapat dalam penelitian ini adalah semakin banyak rapat yang dilakukan oleh komite audit dalam setahun maka profitabilitas semakin meningkat sehingga akan menurunkan dan dapat memperlemah informasi tentang corporateenvironmental disclosure.

Hal ini bisa terjadi juga dikarenakan dari banyak nya rapat komite audit yang dilakukan, pembahasan dan evaluasi tentang corporateenvironmental disclosure hanya sedikit dan tidak memahami betul pengungkapan yang sangat spesifik seperti indikator produk dan jasa pada EN28 tentang persentase produk yang terjual dan kemasan nya

30

yang di reklamasi menurut kategori, indikator EN7 tentang pengurangan kebutuhan energi pada produk dan jasa, indikator EN17 tentang emisi gas rumah kaca (GRK) tidak langsung lain nya, EN20 emisi bahan perusak ozon (BPO), serta EN27 EN28 tentang produk dan jasa yang di reklamasi menurut kategori dimana memang tidak ada pada kegiatan perusahaan, sehingga rapat dari komite audit dilakukan untuk lebih mengutamakan mengenai hal-hal selain corporate environmental disclosure seperti untuk lebih meningkatkan profit perusahaan. Jadi, bukan berarti keberadaan komite audit akan memperburuk informasi pengungkapan lingkungan.

Kesimpulan

1. Ukuran perusahaan berpengaruh negatif terhadap corporate environmental disclosure, Leverage tidak berpengaruh terhadap corporate environmental disclosure

dan Profitabilitas berpengaruh negatif terhadap corporate environmental disclosure

2. Komite audit memoderasi secara negatif pada ukuran perusahaan terhadap corporate environmental disclosure. Namun komite audit tidak dapat memoderasi ukuran perusahaan dan leverage terhadap corporate environmental disclosure.

Implikasi Manajerial

Corporate environmental disclosure sampai dengan sekarang masih bersifat

voluntary disclosure dapat diubah ke mandatory disclosure dengan indikator pengungkapan yang disesuaikan sektor perusahaan. Investor diharapkan dapat lebih melihat tingkat corporate environmental disclosure sebagai suatu informasi berharga yang dipertimbangkan dalam salah satu faktor pengambilan keputusan investasi, sementara bagi perusahaan, diharapkan kedepannya dapat meningkatkan corporate environmental disclosure di dalam annual report maupun sustainability report untuk masyarakat dan beberapa pihak berkepentingan dapat melihat dampak aktivitas perusahaan terhadap lingkungan sehingga perusahaan akan memiliki citra dan image

yang baik di mata masyarakat.

Daftar Pustaka

Amertha, I. S. P. (2013), Pengaruh Return on Asset pada Praktik Manajemen Laba dengan Moderasi Corporate Governanc, E-Jurnal Akuntansi Universitas Udayana, 4(2), pp. 373–387.

Arifiyanto, E. N. (2016), Pengaruh Financial Performance terhadap Environmental Disclosure Perusahaan Minning di BEI, Artikel Ilmiah Sekolah Tinggi Ilmu Ekonomi Perbanas.

Aulia, F. Z. and Agustina, L. (2015), Pengaruh Karakteristik Perusahaan, Kineja Lingkungan, dan Liputan Media terhadap Environmental Disclosur, Jurnal Analisis Akuntansi, 4(3).

Burgwal, D. van de and Vieira, R. J. O. (2014), Environmental Disclosure Determinants in Dutch Listed Companies, Environmental disclosure determinants in dutch listed companies, 25(64), pp. 60–78.

Corporate Governance Guideline, C. B. of T. and T. (2007), Corporate Governance Guideline.

Devi, C. A. and Nyoman, B. I. D. (2016), Keberadaan Komite Audit sebagai Pemoderasi Pengaruh Ukuran Perusahaan pada Pemberian Opini Going Concern,

E-Jurnal Akuntansi Universitas Udayana, 17(3), pp. 938–967.

Dewi, P. E. P. W. and Putu, N. G. (2019), Pengaruh Leverage terhadap Manajemen Laba dengan Corporate Governance sebagai Variabel Moderasi, E-Jurnal Akuntansi Universitas Udayana, 27(1), pp. 505–533.

31

Elkington, J. (1997), Cannibals with forks, the triple bottom line of twentieth century business, dalam Teguh Sri Pambudi. 2005. CSR., Sebuah Keharusan dalam investasi Sosial: Jakarta. Pusat Penyuluhan Sosial Departemen Sosial R.I. La Tofi Enterprise.

Hadi, N. (2011), Corporate Social Responsibility. Yogyakarta: Graha Ilmu: Perpustakaan Nasional Republik Indonesia.

Hadiningtiyas, S. W. and Mahmud, A. (2017), Determinant of Environmental Disclosure on Companies Listed in Indonesia Stock Exchange (IDX), Accounting Analysis Journal., 6(3).

Hadjoh, R. A. and Sukartha, I. M. (2014), Pengaruh Ukuran Perusahaan, Kinerja Keuangan, dan Eksposur Media pada Pengungkapan Informasi Lingkungan, E-Jurnal Akuntansi, 4(1).

Hamdani (2016), Good Corporate Governance Tinjauan Etika dalam Praktik Bisnis. 1st edn. Bogor: Mitra Wacana Media.

Hery (2017), Kajian Riset Akuntansi. Jakarta: Kompas Grasindo.

ISRA (2005), Indonesia Sustainability Reporting Awards. Jakarta. Available at: https://www.ncsr-id.org/id.

Jogiyanto (2014), Teori Portofolio dan Analisis Investasi. 11th edn. Yogyakarta: BPFE. Juhairiyah, Afifudin and Junaidi (2018), Pengaruh Dewan Komisaris Terhadap

Environmental Disclosure Pada Perusahaan Manufaktur Yang Listing Di Bei Tahun 2015-2017, E-JRA, 07(01), pp. 32–45. doi: 10.1186/1476-4598-10-45. Lindblom, C. K. (1994), The implications of organizational legitimacy for corporate

social performance and disclosure, Paper presented at the critical perspectives on accounting conference, New York.

Machmuddah, Z. et al. (2017), Manajemen Laba, Pengungkapan Lingkungan Perusahaan dan Mekanisme Tata Kelola Perusahaan, Jurnal Dinamika Akuntansi dan Bisnis, 4(1), pp. 57–42.

Moir, L. (2001), What do we mean by corporate social responsibility’, Corporate Governance, 1(2), pp. 16–22.

Ningsih, R. F. (2017), Pengaruh Mekanisme Good Corporate Governance dan Manajemen Laba terhadap Environmental Disclosure (Studi Empiris pada Perusahaan Pertambangan dan Perkebunan yang terdaftar di BEI tahun 2012-2015), Artikel Ilmiah Akuntansi, Universitas Negeri Padang.

Ogden, S. and Clarke, J. (2005), Customer disclosures, impression management and the construction of legitimacy: Corporate reports in the UK privatised water industry,

Accounting, Auditing & Accountability Journal, 18(3), pp. 313–345.

Oktafianti, D. and Rizki, A. (2015), Pengaruh Kepemilikan Manajerial, Ukuran Perusahaan dan Kinerja Keuangan terhadap Corporate Environmental Disclosure sebagai bentuk Tanggung Jawab Sosial dalam Laporan Tahunan (Studi pada Perusahaan Peserta Proper 2011-2013), Jurnal Ilmiah Unair.

Paramitha, B. W. and Rohman, A. (2014), Pengaruh Karakteristik Perusahaan terhadap Environmental Disclosure, Diponegoro Journal of Accounting, 3(3).

Purnama, D. (2018) ‘Analisis Karakteristik Perusahaan dan Environmental Performance terhadap Environmental Disclosure’, JRKA, 4(1), pp. 1–14.

Roberts, R. (1992), Determinants of corporate social responsibility disclosure: An application of stakeholder theory, Accounting, Organizations and Society, 17(6) vol. 17, issue 6, 595-612.

32

Corporate Environmental Responsibility Disclosure dengan Mekanisme Corporate Governance sebagai Variabel Pemoderasi (Studi Empiris Perusahaan Manufaktur yang Terdaftar di BEI tahun 2008-2011), Jurnal Akuntansi dan Bisnis, 15(2), pp. 120–136.

Solikhah, B. and Winarsih, A. M. (2016), Pengaruh Liputan Media, Kepekaan Industri dan Struktur Tata Kelola Perusahaan terhadap Kualitas Pengungkapan Lingkungan (The Effect of Media Coverage, Industry Sensitivity and Corporate Governance Structure on Environmental Disclosure Quality), Jurnal Akuntansi dan Keuangan Indonesia, 13(1), pp. 1–22.

Suchman, M. C. (1995), Managing Legitimacy: Strategic and Institutional Approaches,

The Academy of Management Review, 20(3), pp. 571–610.

Sujawerni, V. (2015), Metodologi Penelitian Bisnis dan Ekonomi. Yogyakarta. Pustaka Baru Press.