PENGARUH PENGUMUMAN DARURAT GLOBAL VIRUS CORONA TERHADAP HARGA SAHAM DI BURSA EFEK INDONESIA (Studi Peristiwa pada Saham-saham LQ45 di Bursa Efek Indonesia)

Oleh: Fajar Amyus Efie [email protected]

Dosen Pembimbing:

Noval Adib, SE., M.Si., Ph.D., Ak., CA.

Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Brawijaya Jl. MT. Haryono 165, Malang, 65145, Indonesia

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh pengumuman darurat global virus corona terhadap harga saham di Bursa Efek Indonesia yang dilihat dari signifikansi abnormal return saham sebelum, saat, dan sesudah peristiwa pada tanggal 30 Januari 2020. Populasi dalam penelitian ini adalah semua saham yang terdaftar di Bursa Efek Indonesia (BEI), yaitu sebanyak 696 saham. Sampel penelitian sebanyak 32 saham yang masuk ke dalam indeks LQ45 yang diperoleh dengan teknik purposive sampling. Teknik pengumpulan data yang digunakan adalah dokumentasi. Penelitian difokuskan pada periode jendela, yaitu pada sebelum, saat dan sesudah peristiwa. Analisis data dilakukan menggunakan one sample t test. Dari penelitian yang dilakukan diketahui bahwa adanya pengaruh pengumuman darurat global virus corona terhadap harga saham di Bursa Efek Indonesia (BEI) yang dilihat dari signifikansi abnormal return saham pada sebelum, saat dan sesudah pengumuman darurat global virus corona. Pengaruh yang ditimbulkan dari pengumuman tersebut adalah pengaruh negatif. Hal ini dapat diketahui dari adanya penurunan average abnormal return pada periode jendela saat pengumuman darurat global virus corona.

PENDAHULUAN

Pada awal tahun 2020, dunia dihebohkan dengan kejadian makro nonekonomi, karena sebuah virus misterius yang merebak di Tiongkok yang kemudian diketahui sebagai virus corona. Penyebaran virus ini sangat cepat dan meluas tidak hanya di Tiongkok, tetapi juga sudah menyebar ke negara lain.

Kejadian ini bermula di Kota Wuhan, di mana 27 orang dilaporkan menderita

penyakit mirip pneumonia, demam,

kesulitan bernafas, dan paru-paru yang tidak normal. Dugaan awal dari virus ini terjadi sekitar 8 Desember 2019 hingga 2 Januari 2020, jumlahnya terus meningkat hingga

menginfeksi 59 orang. Tiongkok

melaporkan kasus dari virus misterius ini pada 5 Januari 2020 (Zhahrina,2020). laporan menyatakan sejumlah pasien yang terinfeksi virus ini adalah para pekerja atau konsumen pasar hewan lokal yang menjual selain daging olahan juga hewan hidup seperti unggas, keledai, domba, babi, unta, rubah, musang, tikus bambu, landak, dan reptil (Wijaya, 2020).

Pada Kamis 30 Januari 2020, Organisasi Kesehatan Dunia (WHO) mengumumkan situasi darurat global terkait virus corona. Pengumuman ini diambil setelah Tiongkok

melaporkan lonjakan angka kematian

terbesar dalam sehari (Ibrahim, 2020). Pengumuman situasi darurat global terkait virus corona juga dikarenakan virus corona sudah menyebar ke negara-negara lain, ditemukannya kasus positif virus corona di Vietnam, dengan pasien yang tidak memiliki riwayat perjalanan ke Tiongkok, dan belum ada obat yang bisa menyembuhkan virus corona secara tepat (Sulaiman, 2020). Lalu pada Senin 3 Januari 2020, IHSG dibuka melemah 19,08 poin atau 0,32 persen ke posisi 5.920,97. Begitu pula dengan bursa saham regional Asia antara lain indeks Nikkei melemah 212,2 poin atau 0,91 persen

ke 22.993, indeks Hang Seng menguat 118,2 poin atau 0,45 persen ke 26.430,8, dan indeks Straits Times melemah 21,12 poin atau 0,67 persen ke 3.132,61 (Yuniar, 2020). Peristiwa pengumuman darurat global virus corona diasumsikan mengandung informasi yang dapat memberikan sentimen negatif di pasar modal. Hal ini dapat dilihat dari peristiwa yang serupa yaitu wabah flu burung yang melanda pada Juni 2008, indeks harga saham gabungan (IHSG) terkoreksi hingga -1,9% sebulan setelah wabah melanda dan terkoreksi lebih dalam hingga -21,99% dalam 3 bulan pertama. Lalu pada periode 6 bulan, koreksi IHSG semakin berlipat menjadi -42,3% karena peristiwa flu burung merebak seiring dengan pacahnya subprime mortgage di Amerika Serikat (Arief, 2020).

Adanya virus corona ini dikhawatirkan

memberikan dampak negatif bagi

perekonomian Tiongkok. Hal ini didasarkan pada wabah SARS pada tahun 2003 yang

menghantam perekonomian Tiongkok

(Julianto,2020). Dampak negatif bagi

perekonomian Tiongkok juga dapat

berdampak ke Indonesia. Hal ini

dikarenakan Tiongkok merupakan

penyumbang wisatawan ke Indonesia

dengan jumlah terbesar kedua pada tahun 2019, penanam modal asing terbesar kedua di Indonesia pada tahun 2019, dan juga mitra perdagangan terbesar Indonesia pada tahun 2019 (Pusparisa, 2020).

Dalam pengujian kandungan informasi, khususnya pengumuman darurat global virus corona, studi peristiwa (event study) adalah metode yang tepat digunakan dalam pengujian. Menurut Samsul (2015, p. 232), event study diartikan sebagai metodologi penelitian yang mempelajari pengaruh suatu peristiwa terhadap harga saham di pasar pada saat sebelum peristiwa terjadi atau

pada saat peristiwa terjadi dan beberapa saat setelah peristiwa terjadi.

Berdasarkan latar belakang yang

diuraikan di atas, peneliti ingin mengetahui bagaimana reaksi pasar modal atas peristiwa pengumuman darurat global virus corona dengan menggunakan pendekatan studi peristiwa. Fokus peneliti adalah meneliti event yang bersifat global non ekonomis terhadap pasar modal domestik (Bursa Efek Indonesia). Oleh karena itu, penelitian ini

berjudul ”Pengaruh Pengumuman

Darurat Global Virus Corona Terhadap Harga Saham Di Bursa Efek Indonesia”.

TELAAH LITERATUR Investasi

Menurut Hartono (2017, p. 5), investasi adalah penundaan konsumsi sekarang untuk dimasukkan ke aktiva produktif selama periode waktu yang tertentu.

Sedangkan menurut Tandelilin (2010, p. 2), investasi adalah komitmen atas sejumlah

dana atau sumberdaya lainnya yang

dilakukan pada saat ini, dengan tujuan untuk memperoleh keuntungan di masa yang akan datang. Investor membeli sejumlah saham saat ini dengan harapan memperoleh keuntungan dari kenaikan harga saham ataupun sejumlah dividen di masa yang akan datang, sebagai imbalan atas waktu dan risiko yang terkait dengan investasi tersebut.

Pasar Modal

Undang-undang Pasar Modal No.8

Tahun 1995 Tentang Pasar Modal

mendefinisikan pasar modal sebagai

kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

Menurut Tandelilin (2010, p. 26), pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang

membutuhkan dana dengan cara

memperjualbelikan sekuritas. Sedangkan menurut Samsul (2015, p. 57), pasar modal adalah tempat atau sarana bertemunya permintaan dan penawaran atas instrumen keuangan untuk jangka panjang, umumnya lebih dari satu tahun.

Menurut Husnan (2003, p. 8), faktor yang mempengaruhi keberhasilan pasar modal yaitu: (1) ketersediaan sekuritas yaitu faktor ini berarti harus banyak perusahaan yang bersedia menerbitkan sekuritas di pasar modal. (2) permintaan akan sekuritas, yaitu faktor ini berarti bahwa harus terdapat anggota masyarakat yang memiliki jumlah dana yang cukup besar untuk dipergunakan

membeli sekuritas-sekuritas yang

ditawarkan. (3) masalah hukum dan

peraturan, yaitu pembeli sekuritas pada dasarnya mengandalkan diri pada informasi

yang disediakan oleh

perusahaan-perusahaan yang menerbitkan sekuritas. Oleh karena itu kebenaran informasi

menjadi sangat penting, disamping

ketepatan dan kelengkapan informasi.

Peraturan yang melindungi pemodal dari informasi yang tidak benar dan menyesatkan menjadi mutlak diperlukan. (4) keberadaan lembaga yang mengatur dan mengawasi kegiatan pasar modal dan berbagai lembaga yang memungkinkan dilakukan secara efisien. (5) kondisi politik dan ekonomi suatu negara, yaitu kondisi politik yang stabil akan ikut membantu pertumbuhan

ekonomi yang pada akhirnya akan

mempengaruhi supply dan demand akan sekuritas.

Samsul (2015, p. 61) membagi pasar modal menjadi 4 jenis, yaitu:

Pasar pertama atau pasar perdana

adalah tempat atau sarana bagi

perusahaan yang pertama kali

menawarkan saham atau obligasi ke masyarakat umum. Pasar pertama ini sering disebut juga dengan penawaran umum perdana (initial public offering). Penawaran umum perdana ini mengubah

bentuk perusahaan dari perseroan

tertutup menjadi perseroan terbuka (Tbk.).

2) Pasar kedua (secondary market) Pasar kedua atau pasar sekunder adalah tempat atau sarana transaksi jual beli efek antar investor dan harga dibentuk oleh investor melalui perantara efek. Harga pasar terbentuk oleh tawaran jual dan tawaran beli dari para investor, disebut juga dengan istilah order driven market.

3) Pasar ketiga (third market)

Pasar ketiga atau yang biasa disebut dengan over the counter market (OTC market) adalah sarana transaksi jual beli efek antara pedagang efek (market maker) dan investor, dimana harga dibentuk oleh pedagang efek. Investor dapat memilih pedagang efek yang memberi harga terbaik. Para pedagang efek ini akan bersaing dalam penetapan harga saham karena satu jenis saham dipasarkan oleh lebih dari satu pedagang efek.

4) Pasar keempat (fourth market)

Pasar keempat adalah sarana

transaksi jual beli antara investor jual dan investor beli tanpa lewat perantara efek. Transaksi dilakukan langsung tatap muka antara investor beli dan investor jual untuk saham atas pembawa. Pasar keempat ini hanya dilakukan oleh para

investor besar karena dapat menghemat biaya transaksi.

Efisiensi Pasar Modal

Menurut Tandelilin (2010, p. 219), pasar

modal efisien adalah pasar yang

mencerminkan semua informasi yang

tersedia di mana harga semua sekuritas yang diperdagangkan. Informasi yang tersedia dapat meliputi semua informasi yang tersedia baik informasi di masa lalu, saat ini, serta informasi yang bersifat opini yang beredar di pasar modal yang dapat mempengaruhi perubahaan harga saham.

Hartono (2017, p. 605), menunjukkan bahwa jika pasar bereaksi dengan cepat dan akurat untuk mencapai harga keseimbangan

baru yang sepenuhnya mencerminkan

informasi yang tersedia, maka kondisi pasar seperti ini disebut dengan pasar efisien.

Fama (1970) dalam Suganda (2018, p. 13), mengategorikan pasar efisien menjadi tiga bentuk yaitu:

a. Pasar efisien lemah (weak form) Pasar dikatakan efisiensi dalam bentuk lemah adalah apabila harga-harga saham atau sekuritas mencerminkan secara penuh (fully reflect) informasi masa lalu (seperti harga dan volume perdagangan, serta peristiwa di masa lalu). Dan pasar efisien lemah digunakan untuk menguji return prediktabilitas (return predictability).

b. Pasar efisiensi setengah kuat (semi strong form)

Suatu pasar dikatakan efisien

setengah kuat jika harga-harga saham atau sekuritas mencerminkan secara penuh semua informasi historis dan

informasi yang dipublikasikan (all

publicly available information) termasuk informasi yang berada di laporan

keuangan. Informasi tersebut dapat berupa informasi yang berasal dari emiten yang hanya memengaruhi harga saham dari emiten tersebut, informasi

yang memengaruhi harga saham

beberapa sekuritas. Dan pasar efisien setengah kuat digunakan untuk menguji studi peristiwa (event study).

c. Pasar efisiensi kuat (strong form). Suatu pasar dikatakan efisien kuat jika harga-harga saham atau sekuritas secara penuh mencerminkan semua

informasi yang tersedia termasuk

informasi yang rahasia. Dan pasar efisiensi sangat kuat digunakan untuk menguji informasi rahasia (private).

Saham

Menurut Samsul (2015, p. 59), saham adalah tanda bukti kepemilikan perusahaan. Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan perseroaan terbatas. Dengan memiliki saham seseorang atau badan memiliki klaim atas pendapatan perusahaan dan klaim atas asset perusahaan, dan berhak hadir dalam rapat umum pemegang saham (RUPS).

Menurut Hartono (2017, p. 189), terdapat dua jenis saham, antara lain sebagai berikut:

1) Saham Biasa (Common Stock)

Jika Perusahaan hanya mengeluarkan satu kelas saham saja, maka saham ini disebut dengan saham biasa.

2) Saham Preferen (Preferrend Stock) Merupakan saham yang mempunyai sifat gabungan antara obligasi dan saham biasa untuk menarik investor potensial. Hak- hak prioritas saham preferen yaitu hak atas dividen yang tetap dan hak atas asset jika terjadi likuidasi. Akan tetapi, saham preferen tidak mempunyai hak veto seperti yang dimiliki oleh saham biasa.

Return realisasian (realized return)

Return realisasian (realized return) adalah return yang telah terjadi. Return realisasian dihitung menggunakan data historis. Return realisasian penting karena digunakan sebagai salah satu pengukuran kinerja dari perusahaan. Return realisasian atau return histori ini juga berguna sebagai

dasar penentuan return ekspektasian

(expected return) dan risiko dimasa datang. 𝑅𝑖,𝑡 = 𝑃𝑖,𝑡− 𝑃𝑖,𝑡−1

𝑃𝑖,𝑡−1

Ri,t = Realized return sekuritas ke-i pada

periode peristiwa ke-t

Pi,t = harga investasi sekuritas ke-i pada

periode peristiwa ke-t

Pi,t-1= harga investasi sekuritas ke-i pada

periode sebelum peristiwa t

Return Ekspektasian (expected return)

Return ekspektasian adalah return yang diharapkan akan diperoleh oleh investor di masa mendatang. Berbeda dengan return realisasian yang sifatnya sudah terjadi, return ekspektasian sifatnya belum terjadi. Return ekspektasian digunakan untuk pengambilan investasi (Hartono,2017, p. 300). Menurut Brown dan Warner (1985) dalam Hartono (2017, p. 668), menyatakan bahwa mengestimasi expected return dapat menggunakan tiga macam model estimasi, antara lain:

1) Mean-adjusted Model

Mean adjusted model ini

menganggap bahwa expected return bernilai konstan yang sama dengan rata-rata realized return sebelumnya selama periode estimasi, sebagai berikut:

𝐸[𝑅𝑖,𝑡] =∑ 𝑅𝑖.𝑗

𝑡2 𝑗=𝑡1

𝑇

E[Ri,t]= expected return sekuritas ke-i

pada periode peristiwa ke-t

Ri,j = realized return sekuritas ke-i pada

T = lamanya periode estimasi, yaitu dari t1 sampai dengan t2

2) Market model

Perhitungan expected return dengan market model ini dilakukan dengan dua

tahap, yaitu membentuk model

ekspektasi dengan menggunakan data realisasi selama periode estimasi dan menggunakan model ekspektasi ini untuk mengestimasi expected return di periode jendela. Model ekspektasi dapat dibentuk menggunakan teknik regresi Ordinary Least Square (OLS) dengan persamaan:

𝑅𝑖.𝑗= 𝛼𝑖+ 𝛽𝑖. 𝑅𝑀𝑗 + 𝜀𝑖.𝑗

Ri,j = return realisasian sekuritas ke-i

pada periode estimasi ke-j.

αi = intercept untuk sekuritas ke-i.

βi = koefisien slope yang merupakan

Beta dari sekuritas ke-i.

RM,j = return indeks pasar pada

periode estimasi ke-j yang dapat

dihitung dengan rumus 𝑅𝑀𝐽 =

𝐼𝐻𝑆𝐺𝑗−𝐼𝐻𝑆𝐺𝑗−1

𝐼𝐻𝑆𝐺𝑗−1 dengan IHSG adalah

indeks harga saham gabungan.

εi,j = kesalahan residu sekuritas ke-i

pada periode estimasi ke-j. 3) Market-adjusted Model

Market adjusted model menganggap bahwa penduga yang terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut. Dengan menggunakan model ini, maka tidak perlu menggunakan periode estimasi untuk membentuk model estimasi, karena return sekuritas yang diestimasi adalah sama dengan return indeks pasar. Jika indeks yang digunakan IHSG, maka return indeks pasar dapat dihitung sebesar:

𝑅𝑀,𝑡 = 𝐼𝐻𝑆𝐺𝑡− 𝐼𝐻𝑆𝐺𝑡−1 𝐼𝐻𝑆𝐺𝑡−1

RM,t = tingkat return dari indeks pasar.

IHSGt = indeks IHSG pada periode

peristiwa t.

IHSGt-1 = indeks IHSG pada periode

sebelum peristiwa t.

Abnormal Return

Menurut Hartono (2017, p. 667), abnormal return adalah kelebihan dari return yang sesungguhnya terjadi (realisasi) terhadap return normal. Return normal merupakan return ekspektasian atau return yang diharapkan oleh investor. Dengan demikian abnormal return adalah selisih antara return sesungguhnya yang terjadi

dengan return ekspektasian. Dan

penghitungan sistematis abnormal return adalah sebagai berikut:

RTNi,t = Ri,t – E[Ri,t]

RTNi,t = Return taknormal

(abnormal return) sekuritas ke-I pada periode peristiwa ke-t.

Ri,t = Return realisasian yang terjadi

untuk sekuritas ke-i pada periode peristiwa ke-t.

E[Ri,t] = Return ekspektasian

sekuritas ke-I untuk periode peristiwa ke-t.

Event Study

Menurut Samsul (2015, p. 232), studi peristiwa (event study) diartikan sebagai metodologi penelitian yang mempelajari pengaruh suatu peristiwa terhadap harga saham di pasar pada saat sebelum peristiwa terjadi atau pada saat peristiwa terjadi dan beberapa saat setelah peristiwa terjadi. Hasil analisis tersebut sangat penting sebagai suatu pelajaran dari pengalaman sehingga dapat mengambil keputusan untuk membeli ataupun menjual saham ketika suatu perisitwa yang bersifat sama terjadi berulang di kemudian hari.

Menurut Hartono (2017, p. 643), studi peristiwa (event study) merupakan studi yang mempelajari reaksi pasar terhadap suatu perisitwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman.

Studi peristiwa dapat digunakan untuk menguji kandungan informasi dari suatu pengumuman dan dapat juga digunakan untuk menguji efisiensi pasar bentuk setengah kuat.

Pengujian kandungan informasi dan pengujian efisiensi pasar bentuk setengah kuat merupakan dua pengujian yang berbeda. Pengujian kandungan informasi dimaksudkan untuk melihat reaksi dari suatu

pengumuman. Jika pengumuman

mengandung informasi (information

content), maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut

diterima oleh pasar. Reaksi pasar

ditunjukkan dengan adanya perubahan harga dari sekuritas yang bersangkutan. Reaksi ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan

menggunakan abnormal return. Jika

digunakan abnormal return, maka dapat dikatakan bahwa suatu pengumuman yang

mempunyai kandugan informasi akan

memberikan abnormal return kepada pasar. Pengujian kandungan informasi hanya menguji reaksi dari pasar, tetapi tidak menguji seberapa cepat pasar itu bereaksi. Jika pengujian melibatkan kecepatan reaksi dari pasar untuk menyerap informasi yang diumumkan, maka pengujian ini merupakan pengujian efisiensi pasar secara informasi (informational market) bentuk setengah

kuat. Pasar dikatakan efisien bentuk

setengah kuat jika tidak ada investor yang memperoleh abnormal return dari informasi yang diumumkan atau jika memang ada abnormal return, maka pasar harus bereaksi dengan cepat untuk menyerap abnormal return untuk menuju harga keseimbangan yang baru jika investor menyerap abnormal return dengan lambat, maka pasar dikatakan tidak efisien bentuk setengah kuat secara informasi.

Rerangka Teoritis Dan Pengembangan Hipotesis

Hipotesis efisiensi pasar yang

dikembangkan oleh Fama menyatakan bahwa suatu pasar dikatakan efisien jika harga-harga saham mencerminkan secara penuh informasi yang tersedia. Pasar dikatakan efisien jika dengan menggunakan informasi yang tersedia, investor secara akurat dapat mengekspektasi harga dari sekuritas yang bersangkutan.

Gambar 1 Rerangka Teoritis

Peristiwa Pengumuman Darurat Global Virus Corona 30 Januari 2020 Menghasilkan Abnormal Return Negatif

Pada Kamis 30 Januari 2020, Organisasi Kesehatan Dunia (WHO) mengumumkan situasi darurat global terkait virus corona. Pengumuman ini diambil setelah Tiongkok

melaporkan lonjakan angka kematian

terbesar dalam sehari (Ibrahim, 2020). Pengumuman situasi darurat global terkait virus corona dikarenakan virus corona sudah

menyebar ke negara-negara lain,

ditemukannya kasus positif virus corona di Vietnam, dengan pasien yang tidak memiliki riwayat perjalanan ke Tiongkok, dan belum ada obat yang bisa menyembuhkan virus corona wuhan secara tepat (Sulaiman, 2020).

Untuk menguji suatu perstiwa metode penelitian yang tepat adalah menggunakan

pendekatan event study. Event study

merupakan studi yang mempelajari reaksi

pasar terhadap suatu peristiwa yang

informasinya dipublikasikan sebagai suatu Pengumuman

Darurat Global

Harga Saham (abnormal return) (Y)

pengumuman (Suganda, 2018, p. 165). Jika pasar bereaksi dengan cepat dan akurat terhadap suatu informasi yang masuk dan segera membentuk harga keseimbangan yang baru maka pasar tersebut disebut pasar efisien. (Hartono,2017, p. 605). Untuk mengukur reaksi dari suatu peristiwa digunakan abnormal return. Abnormal return merupakan selisih antara expected return dengan realized return yang terjadi akibat efek dari suatu peristiwa.

Peristiwa pengumuman situasi darurat global terkait virus corona merupakan salah satu peristiwa yang memiliki dampak besar

bagi negara-negara di seluruh dunia

khusunya bagi indonesia. Peristiwa ini diasumsikan mengandung informasi yang dapat memberikan sentimen negatif di pasar modal. Hal ini dapat dilihat dari peristiwa yang serupa yaitu wabah flu burung melanda pada Juni 2008, indeks harga saham gabungan (IHSG) terkoreksi hingga -1,9%

sebulan setelah wabah melanda dan

terkoreksi lebih dalam hingga -21,99% dalam 3 bulan pertama. Lalu pada periode 6 bulan, koreksi IHSG semakin berlipat menjadi -42,3% karena peristiwa flu burung merebak seiring dengan pecahnya subprime mortgage di Amerika Serikat (Arief, 2020).

Hal ini diperkuat oleh penelitian Chen, Jang, dan Kim (2007) yang membuktikan bahwa penyebaran wabah penyakit SARS mengakibatkan penurunan imbal hasil di berbagai jenis industri di Taiwan terutama sektor perhotelan. Berdasarkan hubungan yang telah dijabarkan, maka susunan hipotesis untuk menguji pengaruh isu virus corona terhadap harga saham-saham LQ45 adalah sebagai berikut:

H1: Peristiwa Pengumuman Darurat Global

Virus Corona 30 Januari 2020 Menghasilkan Abnormal Return Negatif.

METODE PENELITIAN

Pada penelitian ini, populasi yang digunakan merupakan semua saham yang terdaftar di Bursa Efek Indonesia (BEI). Teknik sampling yang digunakan dalam penelitian ini menggunakan teknik non-probability sampling. Non-probability sampling merupakan teknik sampling yang tidak memberikan kesempatan yang sama pada setiap anggota populasi. Metode sampling yang digunakan dalam penelitian ini menggambarkan purposive sampling yaitu mengambil sampel dari populasi berdasarkan suatu kriteria tertentu (Hartono, 2016, p. 98). Berikut beberapa kriteria dari

sampel yang akan digunakan dalam

penelitian ini:

1. Merupakan perusahaan yang

termasuk ke dalam indeks LQ45 pada periode penelitian. Hal ini

dikarenakan saham-saham ini

merupakan kumpulan saham yang

memiliki tingkat likuiditas dan

kapitalisasi pasar yang tinggi di BEI serta merupakan indeks yang terdiri atas perusahaan yang paling aktif diperdagangkan.

2. Tidak melakukan corp action seperti pembagian dividend, stock split, reverse split, RUPS dan right issue pada periode pengamatan. Hal ini

dilakukan untuk menghindari

ambiguitas respons pasar terhadap informasi ganda atau confounding effect.

Berdasarkan hasil kriteria tersebut, maka diperoleh sampel sebanyak 32 perusahaan yang akan digunakan dalam penelitian ini.

Data dari penelitian ini berupa data sekunder. Sumber data pada penelitian ini diperoleh dari pusat referensi pasar modal

Bursa Efek Indonesia melalui situs

digunakan berupa harga saham harian saat penutupan (closing price) dan harga penutupan (closing price) indeks harga saham gabungan (IHSG).

Teknik pengumpulan data yang

dipergunakan dalam penelitian ini adalah metode dokumentasi yaitu mengutip atau mengambil secara langsung dari sumber

data yang tersedia. Penelitian ini

menggunakan Market model sebagai model perhitungan expected return yang dipilih untuk digunakan dalam penelitian ini. Berdasarkan market model, periode yang digunakan dalam penelitian ini dibagi menjadi dua periode, yaitu periode jendela (windows period) dan periode estimasi (estimation period). Periode jendela yang digunakan adalah tiga hari bursa, yaitu satu hari sebelum (t-1), satu hari setelah (t+1), dan

saat peristiwa (t0) yang jatuh pada tanggal

30 Januari 2020. Periode estimasi yang digunakan adalah seratus hari, yaitu dari t-101 sampai t-2 sebelum event date.

Gambar 2 Periode Penelitian

A : Beginning of estimation period (t-101) tanggal 3 September 2019.

B : End of estimation period (t-2)

tanggal 28 Januari 2020.

C : Beginning of event period (t-1)

tanggal 29 Januari 2020.

D : Event date (t) tanggal 30 Januari 2020.

E : End of event period (t+1) tanggal 31 Januari 2020.

Pemilihan jangka waktu event window

yang pendek dimaksudkan untuk

menangkap significant effect dari peristiwa yang terjadi dan untuk menghindari atau

memperkecil adanya confounding effect yaitu terjadinya perubahan harga saham karena faktor lain di luar peristiwa yang terjadi dari peristiwa lain yang berdekatan waktunya sehingga dikhawatirkan dapat mengakibatkan bias respon pasar modal.

Misalnya seperti menghindari noise

pengumuman pelarangan penerbangan

keluar dan masuk ke Tiongkok pada tanggal 2 Februari 2020.

Data yang diperoleh dari sumber di atas

selanjutnya diolah kembali untuk

memperoleh Abnormal return. Abnormal return dihitung dengan beberapa tahapan, yaitu sebagai berikut:

1. Menentukan actual return

Untuk menghitung realized return setiap saham dalam jangka waktu

pengamatan digunakan perhitungan

sebagai berikut (Hartono, 2017, p. 283): 𝑅𝑖,𝑡 =𝑃𝑖,𝑡− 𝑃𝑖,𝑡−1

𝑃𝑖,𝑡−1

Ri,t = realized return sekuritas i pada

periode peristiwa t.

Pi,t = harga investasi sekuritas i pada

periode peristiwa t.

Pi,t-1= harga investasi sekuritas i pada

periode sebelum peristiwa t.

2. Menghitung return pasar / market return (Rm,t)

𝑅𝑀𝑇 =

𝐼𝐻𝑆𝐺𝑡− 𝐼𝐻𝑆𝐺𝑡−1 𝐼𝐻𝑆𝐺𝑡−1

Rm,t = return pasar pada hari ke j.

IHSGt = indeks harga saham

gabungan pada hari ke t.

IHSGj-t = indeks harga saham

gabungan pada hari ke t-1. 3. Menghitung α dan β

Untuk menghitung koefisien α dan β diperoleh dari perhitungan persamaan regresi runut waktu antara return saham (Ri,t) sebagai variabel terikat dan market

return (Rm,t) sebagai variabel bebas.

Dengan menggunakan program SPSS akan didapatkan nilai α dan β.

4. Menentukan expected return

Estimatio n Period

Window s Period

Untuk menghitung expected return penelitian ini menggunakan market model. Perhitungan expected return dengan market model ini dilakukan dengan dua tahap, yaitu membentuk model ekspektasi dengan menggunakan data realisasi selama periode estimasi dan menggunakan model ekspektasi ini untuk mengestimasi expected return di periode jendela. Model ekspektasi dapat dibentuk menggunakan teknik regresi Ordinary Least Square (OLS) dengan persamaan:

𝑅𝑖.𝑡 = 𝛼𝑖 + 𝛽𝑖. 𝑅𝑚,𝑡+ 𝜀𝑖.𝑡

Ri,t = return realisasian sekuritas ke-i

pada periode estimasi ke-t.

αi = intercept untuk sekuritas ke-i.

βi = koefisien slope yang merupakan

Beta dari sekuritas ke-i.

Rm,t= return indeks pasar pada periode

estimasi ke-t.

εi,t = kesalahan residu sekuritas ke-i

pada periode estimasi ke-t. 5. Menghitung abnormal return

Abnormal return dihitung

menggunakan rumus:

𝑅𝑇𝑁𝑖,𝑡 = 𝑅𝑖,𝑡 − 𝐸[𝑅𝑖,𝑡]

RTNi,t = abnormal return sekuritas i

pada periode peristiwa t.

Ri,t = realized return yang terjadi untuk

sekuritas i pada periode peristiwa t. E[Ri,t] = expected return sekuritas i

untuk periode peristiwa t.

Pengujian Hipotesis

Untuk menguji ada atau tidaknya abnormal return dengan tujuan untuk melihat signifikansi abnormal return yang ada di periode peristiwa, digunakan uji one sample t test.

Langkah-langkahnya adalah sebagai berikut: 1) Menentukan hipotesis alternatif H1 : Peristiwa Pengumuman Darurat

Global Virus Corona 30 Januari 2020 Menghasilkan Abnormal Return Negatif.

2) Menentukan taraf signifikansi, yaitu: 0.05

3) Pengambilan kesimpulan pada uji ini, didasarkan pada:

- Apabila nilai signifikansi > α, maka hipotesis ditolak.

- Apabila nilai signifikansi < α, maka hipotesis diterima.

Sebelum melakukan pengujian hipotesis dilakukan pengujian data menggunakan uji normalitas data. Uji normalitas data adalah

uji yang harus dilakukan sebelum

melakukan uji hipotesis. Uji normalitas data digunakan untuk melihat pendistribusian data yang akan digunakan. Uji normalitas pada penelitian ini menggunakan uji shapiro wilk dengan bantuan program SPSS (Statistical Package for Social Sciences).

HASIL PENELITIAN Uji Normalitas

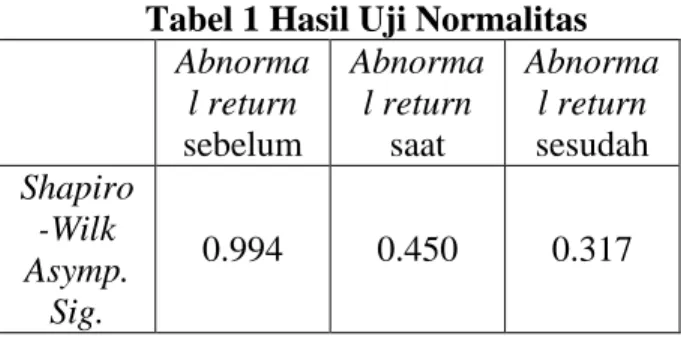

Berikut ini merupakan hasil analisis uji normalitas pada abnormal return pada sebelum, saat, dan sesudah pengumuman darurat global virus corona terhadap saham yang terdaftar dalam indeks LQ45 Bursa Efek Indonesia (BEI) periode November 2019 – Januari 2020:

Tabel 1 Hasil Uji Normalitas

Abnorma l return sebelum Abnorma l return saat Abnorma l return sesudah Shapiro -Wilk Asymp. Sig. 0.994 0.450 0.317

Berdasarkan hasil uji normalitas,

distribusi data abnormal return sebelum, saat, dan sesudah peristiwa pengumuman darurat global virus corona menunjukkan bahwa data telah terdistribusi secara normal. Hal ini dapat dilihat dari hasil Shapiro-Wilk Asymp. Sig. seluruh data yang menunjukkan

> 0,05 yang berarti data berdistribusi normal.

Uji Hipotesis

Berikut ini merupakan hasil uji hipotesis pada abnormal return pada sebelum, saat, dan sesudah pengumuman darurat global virus corona terhadap saham yang terdaftar dalam indeks LQ45 Bursa Efek Indonesia (BEI) periode November 2019 – Januari 2020:

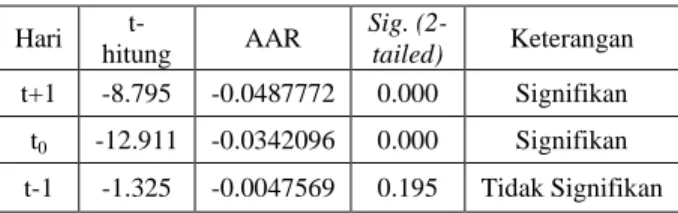

Tabel 2 Hasil Uji One Sample t-Test

Hari t-hitung AAR Sig. (2-tailed) Keterangan t+1 -8.795 -0.0487772 0.000 Signifikan t0 -12.911 -0.0342096 0.000 Signifikan t-1 -1.325 -0.0047569 0.195 Tidak Signifikan

Berdasarkan hasil uji one sample t-test, menunjukkan bahwa peristiwa pengumuman darurat global virus corona memberikan abnormal return negatif yang signifikan. Hal ini ditinjau dari nilai sig (2-tailed) dari t1

dan t0 yang menunjukkan nilai 0,000 yang

berarti nilai signifikansi < 0,05 sehingga H1

diterima. Hasil pengujian hipotesis tersebut

memberikan kesimpulan bahwa

pengumuman darurat global virus corona menghasilkan abnormal return negatif yang signifikan terhadap harga saham perusahaan yang terdaftar ke dalam indeks LQ45.

Hasil analisis diketahui bahwa rata-rata pergerakan abnormal return pada periode pengamatan t-1, t0, dan t+1 bernilai negatif

dan mengalami penurunan. Rata-rata

abnormal return yang bernilai negatif dan mengalami penurunan, menandakan bahwa peristiwa pengumuman darurat global virus corona memberikan pengaruh yang negatif terhadap harga saham. Hal ini disebabkan karena, pengumuman darurat global virus corona dianggap sebagai deklarasi bahwa virus corona sangat berbahaya (Ramli, 2020). Hal ini membuat investor khawatir atas perlambatan pertumbuhan global akibat wabah virus corona di Tiongkok yang melemahkan minat investor terhadap

aset-aset berisiko (Adriani, 2020). Kekhawatiran itu didukung oleh prediksi dampak wabah virus corona terhadap negara ekonomi terbesar kedua di dunia, yaitu Tiongkok. Hal ini didasarkan pada wabah SARS pada tahun 2003 yang menghantam perekonomian Tiongkok (Julianto, 2020).

Dampak dari virus corona terhadap tiongkok juga dapat mempengaruhi perekonomian Indonesia. Hal ini dikarenakan Tiongkok merupakan penyumbang wisatawan ke Indonesia dengan jumlah terbesar kedua pada tahun 2019, penanam modal asing terbesar kedua di Indonesia pada 2019, dan juga mitra perdagangan terbesar Indonesia pada tahun 2019 (Pusparisa, 2020).

Diketahui bahwa Tiongkok

menyumbang wisatawan ke indonesia

sebanyak 2,1 juta kunjungan (12,9% dari total kunjungan turis asing) sehingga membuat Tiongkok penyumbang wisatawan terbesar setelah Malaysia yang menyumbang wisatawan sebesar 2,98 juta (18,5% dari total kunjungan turis asing) (Fauzi,2020). Tiongkok juga menanamkan modal ke Indonesia sebanyak USD 4,74 miliar atau Rp 64,4 triliun yang membuat Tiongkok penanam modal asing terbesar setelah Singapura yang menanamkan modal ke Indonesia sebanyak USD 6.50 miliar atau Rp 89 triliun (Uly, 2020). Kemudian

Tiongkok juga merupakan mitra

perdagangan terbesar Indonesia dengan malakukan import non-migas ke Indonesia sebesar USD 44,6 miliar atau Rp 661 triliun

dengan komoditas terbesarnya yaitu

alumunium, Buah-buahan, sayuran, pupuk, pipa besi dan baja, tembaga, minyak bumi, dan tembakau (Habib, 2020). Dan Indonesia juga melakukan ekspor non-migas ke Tiongkok sebesar USD 25,8 miliar atau Rp 353,5 triliun dengan berbagai macam komoditas, di antaranya yaitu bahan bakar mineral, lemak dan mintak hewan/nabati, besi dan baja, bijih terak dan abu logam, pulp dari kayu, produk kimia, bahan kimia

organik, ikan dan udang, tembaga, dan barang dari kayu (Jayani,2020).

Hal ini sesuai dengan pendapat Hartono (2017, p. 643), jika suatu pengumuman

mengandung informasi (information

content), maka pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas yang bersangkutan. Reaksi ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan menggunakan abnormal return. Jika digunakan abnormal return, maka dapat dikatakan bahwa suatu pengumuman yang mempunyai kandungan informasi akan memberikan abnormal return ke pasar. Jika suatu pengumuman merupakan berita baik (good news) maka pasar akan bereaksi positif, namun apabila suatu pengumuman merupakan berita buruk (bad news) maka pasar akan bereaksi negatif.

PENUTUP

Penelitian ini menggunakan event study peristiwa pengumuman darurat global virus corona pada tanggal 30 Januari 2020. Penelitian ini bertujuan untuk mengetahui

apakah ada pengaruh dari peristiwa

pengumuman darurat global virus corona pada tanggal 30 Januari 2020 terhadap harga saham di Bursa Efek Indonesia (BEI) yang dilihat dari abnormal return yang signifikan. Perusahaan yang menjadi objek penelitian sebanyak 32 perusahaan yang terdaftar ke dalam indeks LQ45 periode November 2019 – Januari 2020. Berdasarkan analisis dan pembahasan yang telah dilakukan, dapat diambil kesimpulan sebagai berikut:

Hasil pengujian hipotesis menunjukan bahwa adanya pengaruh dari pengumuman darurat global virus corona terhadap harga saham di Bursa Efek Indonesia (BEI) yang dilihat dari abnormal return yang signifikan

pada saat dan setelah peristiwa

pengumuman darurat global virus corona pada tanggal 30 Januari 2020. Pengaruh yang ditimbulkan dari pengumuman tersebut adalah pengaruh negatif. Hal ini dapat diketahui dari adanya penurunan average abnormal return pada periode jendela saat pengumuman darurat global virus corona. Berdasarkan hal tersebut, pengumuman darurat global virus corona memiliki kandungan informasi yang berguna bagi

pengambilan keputusan investasi oleh

investor.

Penelitian ini memiliki beberapa

keterbatasan penelitian yang dapat

dikemukakan oleh peneliti, antara lain sebagai berikut:

1. Penelitian ini hanya bisa mengontrol

peristiwa yang dapat mengganggu

penelitian seperti corp action saja, namun tidak bisa mengontrol dari peristiwa lainnya.

2. Penelitian ini hanya menggunakan

market model sebagai perhitungan expected return, sehingga tidak menggambarkan expected return dari model yang lain.

3. Penelitian ini hanya menggunakan saham-saham LQ45, sehingga tidak

menggambarkan populasi secara

keseluruhan.

Saran yang dapat dikemukakan dari penelitian ini bagi peneliti atau penelitian berikutya, yaitu:

1. Dapat menggunakan metode lainnya dalam menentukan nilai expected return, seperti mean adjusted model dan market adjusted model. Peneliti

berharap dengan menggunakan

metode lainnya dapat

mempertimbangkan

variabel-variabel lain yang mungkin terjadi

sehingga diharapkan dapat

memberikan hasil penelitian yang lebih akurat.

2. Penelitian yang menggunakan market model sebagai perhitungan expected return dapat menambah jangka waktu estimasi periode yang

digunakan selama periode

pengamatan. Misalnya menambah jangka waktu estimation period menjadi 200 hari, sehingga dapat menghasilkan expected return yang lebih akurat.

3. Penelitian berikutnya dapat meneliti objek penelitian yang lain, misalnya berdasarkan suatu sektor saham seperti finance, minning, consumer, dan lain lain. Peneliti berharap

dengan menggunakan objek

penelitian yang lain dapat menambah variasi penelitian.

DAFTAR PUSTAKA

Adriani, R. S. (2020).WHO Umumkan Darurat Global Virus Corona, Pantau Harga Emas 31 Januari. Diakses pada 27 Juni 2020, Dari Bisnis:

https://market.bisnis.com/read/20200 131/235/1195817/who-umumkan- darurat-global-virus-corona-pantau-harga-emas-31-januari

Arief, I. A. (2020). Digempur Flu Burung,

Mers dan Corona, Seberapa

Tangguh IHSG?. Diakses pada 27

Februari 2020, dari CNBC Indonesia: https://www.cnbcindonesia.com/mar ket/20200204102217-17- 134998/digempur-flu-burung-mers-corona-seberapa-tangguh-ihsg

Chen, M. H., Jang, S. S., & Kim, W. G. (2007). The Impact of the sars outbreak on taiwanese hotel stock

performance: an event-study

approach. Hospitality Management,

200-212. Diakses dari

https://www.sciencedirect.com/scien ce/article/pii/S0278431906000041?v ia%3Dihub

Dwianto, N. A., & Yulita, I. K. (2019).

Reaksi Pasar Modal Indonesi

Terhadap Peluncuran Rudal Korea Utara. Exero Journal of Research in Business and Economics, 02(01), 22.

Diakses dari

https://e-journal.usd.ac.id/index.php/exero/arti cle/view/2059

Fauzi, A. (2020). Sepanjang 2019,

Kunjungan Wisman ke Indonesia Didominasi Malaysia Dan China. Diakses pada 10 Juli 2020, diakses dari

https://www.suara.com/bisnis/2020/0

2/03/202415/sepanjang-2019- kunjungan-wisman-ke-indonesia-didominasi-malaysia-dan-china Habib, T. (2020). Tembus Rp12,1 T! Ini 8

Komoditas Impor Terbesar

Indonesia dari China. Diakses pada 10 Juli 2020, diakses dari Akurat: https://akurat.co/ekonomi/id-990349-

read-tembus-rp121-t-ini-8- komoditas-impor-terbesar-indonesia-dari-china

Hartono, J. (2016). Metodologi Penelitian Bisnis. Edisi Keenam. Yogyakarta: BPFE.

Hartono, J. (2017). Teori Portofolio Dan Analisis Sekuritas. Yogyakarta: BPFE Yogyakarta.

Hendriswari, I. (2007). Pengaruh Wabah Virus Flu Burung Terhadap Return

Saham Perusahaan Peternakan

Ayam Di Bursa Efek Jakarta (Skripsi Sarjana, Universitas Sanata Dharma,

Yogyakarta). Diakses dari https://repository.usd.ac.id/16133/ Husnan, S. (2003). Dasar-dasar Teori

Portofolio Dan Analisis Sekuritas. Yogyakarta: UPP AMP YKPN. Ibrahim, G. M. (2020). WHO Umumkan

Situasi Darurat Global Terkait Virus Corona. Diakses pada 27 Februari

2020, dari Detiknews:

https://news.detik.com/internasional/ d-4880017/who-umumkan-situasi-darurat-global-terkait-virus-corona Indonesia, P. R. (1995). UU No.8 Tahun

1995 Tentang Pasar Modal. Jakarta: Sekretariat Negara. Diakses pada 19

Februari 2020, dari https://www.ojk.go.id/id/kanal/pasar- modal/regulasi/undang- undang/Documents/Pages/undang- undang-nomor-8-tahun-1995- tentang-pasar-modal/UU%20Nomor%208%20Tah un%201995%20(official).pdf

Jayani, D. H. (2020). Ini 10 Produk Utama Ekspor Indonesia ke Tiongkok 2019. Diakses pada 10 Juli 2020, dari Databoks:

https://databoks.katadata.co.id/datap ublish/2020/02/11/ini-10-produk-utama-ekspor-ke-tiongkok-2019 Julianto, P. A. (2020). Ini Perbandingan

Dampak SARS dan Virus Corona menurut Ekonom Chatib Basri. Diakses pada 27 Juni 2020. dari Kompas: https://money.kompas.com/read/202 0/02/18/201100726/ini- perbandingan-dampak-sars-dan- virus-corona-menurut-ekonom-chatib-basri

Pusparisa, Y. (2020). Dampak Corona

Terhadap Ekonomi Indonesia.

Diakses pada 19 Februari 2020, dari Katadata:

https://katadata.co.id/infografik/2020 /02/12/dampak-corona-terhadap-ekonomi-indonesia#

Ramli, R. R. (2020). Status Virus Corona Gawat Darurat, IHSG Jeblok di Bawah Level 6000. Diakses pada 27

Juni 2020, dari Kompas:

https://money.kompas.com/read/202 0/01/31/125322826/status-virus- corona-gawat-darurat-ihsg-jeblok-di-bawah-level-6000

Samsul, M. (2015). Pasar Modal Dan Manajemen Portofolio. Edisi Kedua. Jakarta: Erlangga.

Sekaran, M. (2006). Metodologi Penelitian Untuk Bisnis. Edisi Keempat. Buku 1. Jakarta: Salemba Empat.

Suganda, T. R. (2018). Event Study Teori dan Pembahasan Reaksi Pasar Modal Indonesia. Malang: Seribu

Bintang. Diakses dari

https://books.google.co.id/books/abo ut/Event_Study.html?id=_VF1DwA AQBAJ&redir_esc=y

Sulaiman, M. R. (2020). Terungkap! 3 Alasan WHO Umumkan Status Darurat Global Untuk Virus Corona. Diakses pada 27 Februari 2020, dari Suara:

https://www.suara.com/health/2020/ 01/31/165856/terungkap-3-alasan- who-umumkan-status-darurat-global-untuk-virus-corona

Tandelilin, E. (2010). Portofolio Dan Investasi: Teori Dan Aplikasi. Yogyakarta: Kanisius.

Uly, Y. A. (2020). Daftar 10 Negara dengan Investasi Terbesar di Indonesia. Diakses pada 10 Juli 2020, dari

Okezone:

https://economy.okezone.com/read/2 020/01/29/320/2160244/daftar-10- negara-dengan-investasi-terbesar-di-indonesia?page=2

Wijaya, P. (2020). Dari Pasar Hewan

Hingga Kepanikan Global,

Kronologi Penyebaran Virus Corona China. Diakses pada 19 Februari

2020, dari Merdeka:

https://www.merdeka.com/dunia/dari -pasar-hewan-hingga-kepanikan- global-kronologi-penyebaran-virus-corona-china.html

Yuniar, A. (2020). IHSG Anjlok Di Tengah Kekhawatiran Wabah Virus Corona. Diakses pada 27 Februari 2020, dari

Liputan 6:

https://www.liputan6.com/bisnis/rea d/4169823/ihsg-anjlok-di-tengah-kekhawatiran-wabah-virus-corona Zhahrina, A. (2020). Kronologi Virus

Corona Di China, Dari Pasar Hingga Korea Selatan. Diakses pada

19 Februari 2020, dari Sains

Kompas:

https://sains.kompas.com/read/2020/ 01/21/183300123/-kronologi-virus- corona-di-china-dari-pasar-hingga-korea-selatan?page=all