PENGARUH KARAKTERISTIK INFORMASI SISTEM AKUNTANSI

MANAJEMEN (SAM), DESENTRALISASI, DAN KETIDAKPASTIAN

LINGKUNGAN TERHADAP KINERJA MANAJERIAL

(STUDI EMPIRIS PADA HOTEL SE-KABUPATEN BULELENG)

Putu Eka Damayanti

[1], Edy Sujana

[1], Desak Nyoman Sri Werastuti

[2]Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {[email protected], [email protected],

[email protected]}

@undiksha.ac.id

AbstrakPenelitian ini bertujuan untuk mengetahui adanya pengaruh karakteristik informasi sistem akuntansi manajemen (SAM), desentralisasi, dan ketidakpastian lingkungan terhadap kinerja manajerial. Populasi dalam penelitian ini adalah seluruh manajer dan kepala bagian hotel se-Kabupaten Buleleng yang terdaftar pada Dinas Kebudayaan dan Pariwisata sebanyak 696 orang . Teknik pengambilan sampel dalam penelitian ini adalah teknik purposive sampling dengan kriteria yaitu hotel yang berada pada pusat pariwisata Kabupaten Buleleng yakni daerah kawasan Lovina, Pemuteran dan Taman Nasional Bali Barat sehingga jumlah sampel yang diambil adalah sebanyak 70 orang. Responden dalam penelitian ini adalah para manajer dan seluruh kepala bagian pada hotel. Penelitian ini termasuk dalam pendekatan kuantitatif dan data yang digunakan dalam penelitian ini adalah data primer. Metode pengumpulan data dilakukan dengan metode dokumentasi. Data dikumpulkan dengan metode survey melalui penyebaran kuesioner secara langsung. Selanjutnya untuk analisis data dilakukan dengan menggunakan analisis regresi linier berganda dengan bantuan program SPSS versi 19.0.

Hasil penelitian ini menunjukkan bahwa (1) karakteristik informasi sistem akuntansi manajemen (SAM) berpengaruh positif dan signifikan terhadap kinerja manajerial, (2) desentralisasi berpengaruh positif dan signifikan terhadap kinerja manajerial, dan (3) ketidakpastian lingkungan juga berpengaruh positif signifikan terhadap kinerja manajerial.

Kata Kunci: karakteristik informasi sistem akuntansi manajemen (SAM), desentralisasi,

ketidakpastian lingkungan, dan kinerja manajerial.

Abstract

This study was intended to identify the impact of the informational characteristics of the management of accounting system ‘sistem akuntansi manajemen (SAM)’, and environmental uncertainty on the managerial performance. The population of the present study included the division heads of the hotels in Buleleng Regency registered in the Department of Culture and Tourism, totaling 696. The samples were taken using the purposive sampling technique, and were limited to the hotels which are located at Lovina area, Pemuteran area, and Taman Nasional Bali Barat area, totaling 70. The respondents of the present study included the managers and all division heads. This present study is a quantitative one and the data used were the primary data. The data were collected using documentation method. The data were collected using the survey method through direct distribution of questionnaire. Then, the data were analyzed using the multiple linier regression analysis and SPSS program version 19.0.

The results of the study showed that (1) the informational characteristics of the management of the accounting system positively and significantly affected the

managerial performance, (2) decentralization positively and significantly contributed to the managerial performance, and (3) environmental uncertainty also positively and significantly contributed to the managerial performance.

Keywords: informational characteristics of the management of the accounting system, decentralization, environmental uncertainty and managerial performance

PENDAHULUAN

Menurut Sulastiyono (2011: 5), hotel adalah suatu perusahaan atau badan usaha akomodasi yang menyediakan pelayanan jasa penginapan, penyedia makanan, minuman, dan fasilitas kamar untuk tidur kepada orang-orang yang melakukan perjalanan dan mampu membayar dengan jumlah yang wajar sesuai dengan pelayanan yang diterima tanpa adanya perjanjian khusus. Industri hotel tergolong industri yang padat modal serta padat karya yang artinya dalam pengelolaannya memerlukan modal usaha yang besar dengan tenaga pekerja yang banyak pula. Dipengaruhi oleh keadaan dan perubahan yang terjadi pada sektor ekonomi, politik, sosial, budaya, dan keamanan dimana hotel tersebut berkembang dan berpijak (Dwiandra, 2012). Di Bali, banyak pusat pariwisata yang sering dikunjungi oleh para wisatawan. Salah satu pusat pariwisata di Bali yaitu pada daerah Bali Utara yang terletak di Kabupaten Buleleng. Kabupaten Buleleng memiliki daya tarik pariwisata tersendiri. Pusat dari pariwisata di Kabupeten Buleleng terletak pada kawasan seperti Lovina, Pemuteran, dan Taman Nasional Bali Barat. Tempat-tempat ini mempunyai daya tarik tersendiri seperti wisata untuk melihat lumba-lumba yang terletak pada Lovina, wisata bahari yang terletak pada Pemuteran, serta salah satu tempat pelestarian alam di Bali yang terletak pada Taman Nasional Bali. Hal ini berdampak terhadap perkembangan industri perhotelan yang ada pada daerah tersebut. Sehingga para pelaku bisnis perhotelan berlomba-lomba untuk memberikan pelayanan yang terbaik bagi para pengunjung. Adanya pelayanan maksimal dari perusahaan (hotel) yang diberikan kepada para konsumen (wisatawan) akan memberikan kepuasan tersendiri. Ini merupakan suatu cerminan kesuksesan dari kinerja manajerial perusahaan karena mampu

memberikan pelayanan yang terbaik bagi para konsumen. Keberhasilan suatu organisasi bisnis yang sarat dengan persaingan tergantung dari kesiapan suatu perusahaan dalam menghadapi tantangan dan ancaman yang timbul yaitu dengan mengetahui sumber informasi manajemen perusahaan. Perusahaan dituntut untuk memanfaatkan semaksimal mungkin kemampuan yang dimilikinya agar dapat memenangkan dalam persaingan global. Keunggulan daya saing yang dapat diciptakan oleh perusahaan hal ini khususnya dalam industri perhotelan dapat dicapai dengan salah satu cara yaitu, meningkatkan kinerja manajerialnya.

Pentingnya kinerja manajerial dalam industri perhotelan adalah untuk melakukan evaluasi, analisis serta pengembangan program manajemen. Evaluasi ini dibutuhkan untuk mempersiapkan manajer yang mampu menjalankan tuganya dengan maksimal. Dalam hal ini manajer dengan penilaian multi umpan balik dengan mengamati orang-orang terpenting dalam organisasi akan menjadi motivasi tersendiri bagi setiap manajer. Sedangkan analisa ini merupakan tahapan yang harus dilakukan oleh seorang manajer untuk mengetahui kondisi individu atau mungkin anggota organisasinya. Analisa ini merupakan motivator yang sangat efektif untuk perusahaan khususnya para manajer dalam mewujudkan kinerja manajerial yang baik. Program manajemen yang terorganisir dengan baik akan memperbaiki kinerja secara lebih efektif. Pengembangan manajemen sangat dibutuhkan untuk memperbaiki kinerja dengan tujuan perusahaan mampu mencapai hasil yang lebih bagus. Sehingga kinerja manajerial sangat penting untuk mempererat komunikasi antar manajer dan para karyawan untuk bersama-sama membangun perusahaan menjadi lebih baik.

Menurut Mulyadi (2006:159) menyatakan bahwa kinerja adalah gambaran mengenai tingkat pencapaian pada pelaksanaan suatu kegiatan atau program atau kebijakan dalam mewujudkan sasaran, tujuan, melakukan misi, guna mencapai visi organisasi. Sedangkan kinerja menurut Mangkunegara (2005:16) adalah suatu proses kombinasi yang terus-menerus dilakukan dalam kerja sama antara seorang karyawan dan aturan langsung yang melibatkan penerapan penghargaan, serta pengertian dan fungsi kerja karyawan. Kinerja manajerial merupakan salah satu faktor penting dalam suatu perusahaan karena dengan meningkatnya kinerja manajerial dapat meningkatkan kinerja perusahaan secara keseluruhan. Beberapa faktor-faktor yang bisa memengaruhi kinerja manajerial para manajer salah satunya seperti karakteristik informasi sistem akuntansi manajemen, desentralisasi dan ketidakpastian lingkungan.

Sistem akuntansi manajemen sesuai yang dinyatakan oleh Hansen Mowen (2006:4) adalah sistem informasi yang menghasilkan output dengan menggunakan

input dan berbagai proses yang diperlukan

untuk memenuhi tujuan manajemen, dimana sistem informasi akuntansi manajemen tidak terkait oleh suatu kriteria formal yang menjelaskan sifat dari masukan atau proses keluaran. Karakteristik informasi sistem akuntansi manajemen terdiri dari broad scope, timeliness,

agregasi, dan integritas. Desentralisasi merupakan delegasi otoritas atau wewenang pengambilan keputusan kepada jajaran manajemen yang lebih tinggi mengizinkan manajemen yang lebih rendah untuk membuat kebijakan secara independen. Ketidakpastian lingkungan merupakan ketidakmampuan individu untuk memprediksi faktor-faktor lingkungan yang dapat memengaruhi lingkungan kerja perusahaan.

Dengan pemaparan tersebut, maka permasalahan yang diteliti yaitu, apakah karakteristik informasi sistem akuntansi manajemen, desentralisasi, dan ketidakpastian lingkungan secara parsial berpengaruh terhadap kinerja manajerial pada hotel se-Kabupaten Buleleng?.

Untuk menjawab permasalahan tersebut, adapun tujuan yang ingin dicapai pada penelitian ini yakni untuk membuktikan adanya pengaruh karakteristik informasi sistem akuntansi manajemen (SAM), desentralisasi, dan ketidakpastian lingkungan terhadap kinerja manajerial pada hotel se-Kabupaten Buleleng.

Sistem akuntansi manajemen merupakan suatu sistem yang dapat memberikan atau menyampaikan informasi yang relevan kepada manajemen untuk mengambil keputusan, perencanaan, dan pengawasan. (Marsyah, 2005:17). Akuntansi manajemen menghasilkan informasi yang berguna untuk membantu para pekerja, manajer, dan eksekutif untuk membuat keputusan yang lebih baik. Manajemen memerlukan informasi yang memadai adalah informasi yang memiliki karakteristik broad scope, timeliness, aggregation, dan integration diperlukan

manajemen dalam mendukung pengambilan keputusan terbaik. Pengambilan keputusan yang baik akan berpengaruh terhadap kinerja manajerial. Dalam penelitian yang dilakukan oleh Evie (2005) menyatakan bahwa karakteristik informasi sistem akuntansi berpengaruh positif dan signifikan terhadap kinerja manajerial. Sehingga dapat diduga terdapat pengaruh karakteristik informasi sistem informasi manajemen terhadap kinerja manajerial dengan menarik hipotesis sebagai berikut:

H1: Karakteristik informasi sistem akuntansi

manajemen berpengaruh positif terhadap kinerja manajerial.

Hansen Mowen (2009: 559) yang menegaskan bahwa desentralisasi merupakan pendelegasian wewenang pengambilan keputusan kepada jenjang yang lebih rendah. Desentralisasi dalam pengambilan keputusan ditunjukkan untuk meningkatkan kinerja manajer dengan cara mendorong manajer untuk mengembangkan kompetensinya. Penelitian yang dilakukan oleh Herdiansyah (2012) diperoleh suatu hasil bahwa hubungan langsung antara desentralisasi dengan kinerja manajerial menunjukkan hubungan yang positif dan signifikan. Sehingga dapat diduga terdapat pengaruh

desentralisasi terhadap kinerja manajerial dengan menarik hipotesis sebagai berikut: H2: Desentralisasi berpengaruh positif

terhadap kinerja manajerial.

Individu akan mengalami ketidakpastian lingkungan yang tinggi jika merasa lingkungan tidak dapat diprediksi dan tidak dapat memahami bagaimana komponen lingkungan akan berubah. Ketidakpastian lingkungan sering menjadi faktor yang menyebabkan organisasi melakukan penyesuaian. Katidakpastian lingkungan yang tinggi akan meningkatkan kinerja manajerial yang semakin baik (Retno, 2005). Penelitian yang dilakukan oleh Dwiandra (2012) yang menyatakan bahwa ketidakpastian lingkungan berpengaruh positif signifikan terhadap kinerja manajerial. Sehingga dapat ditarik dugaan sementara bahwa ketidakpastian lingkungan perpengaruh positif terhadap kinerja manajerial dengan hipotesis sebagai berikut:

H3: Ketidakpastian lingkungan berpengaruh

positif terhadap kinerja manajerial

METODE

Penelitian ini dilakukan di Hotel se-Kabupaten Buleleng yang telah terdaftar pada Dinas Kebudayaan dan Pariwisata. Subjek penelitian ini adalah para manajer dan kepala bagian yang terdapat pada hotel. Sedangkan objek penelitian ini adalah karakteristik informasi sistem akuntansi manajemen (SAM), desentralisasi, dan ketidakpastian lingkungan. Populasi dalam penelitian ini adalah seluruh hotel yang ada di Kabupaten Buleleng yang berjumlah 116 hotel.

Metode pengambilan sampel yang digunakan adalah purposive sampling merupakan teknik pengambilan sampel dengan pertimbangan tertentu atau disebut juga dengan penarikan sampel bertujuan (Ikhsan, 208: 128). Pertimbangan dalam pengambilan sampel dalam penelitian ini yaitu hotel-hotel yang terletak pada pusat pariwisatan yakni kawasan Lovina, Pemuteran, dan Taman Nasional Bali Barat. Kawasan ini dipilih karena kawasan yang paling sering dikunjungi oleh para wisatawan, hal ini dapat menunjukkan bahwa kinerja manajerial yang dilakukan

pada hotel-hotel tersebut telah berjalan dengan baik sehingga pengunjung ramai untuk berlibur. Sehinga sampel dalam penelitian ini berjumlah 11 hotel dengan 70 responden.

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Sedangkan untuk sumber data yang digunakan dalam penelitian ini adalah data primer. Data primer yang digunakan berupa kuesioner. Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi yaitu pengumpulan data yang berasal dari catatan atau dokumen tertulis maupun kuesioner. Data yang dikumpulkan digunakan untuk mengetahui pengaruh karakteristik informasi sistem akuntansi manajemen, desentralisasi, dan ketidakpastian lingkungan terhadap kinerja manajerial pada hotel. Teknik analisis ini diolah dengan menggunakan bantuan program SPSS versi 19.0.

HASIL DAN PEMBAHASAN

Populasi dalam penelitian ini adalah hotel se-Kabupaten Buleleng yang sudah terdaftar pada Dinas Kebudayaan dan Pariwisata yakni sebanyak 11 hotel. Penelitian ini menggunakan responden sebanyak 70 orang. Responden ini terdiri dari manajer dan kepala bagian yang terdapat pada masing-masing hotel.

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum,

range, kurtosis, dan skewness

(kemencengan distribusi) (Imam Ghozali, 2011:19). Berdasarkan hasil uji statistik deskriptif dapat diperoleh bahwa Untuk variabel X1 yaitu karakteristik informasi

sistem akuntansi sistem akuntansi manajemen (SAM) memiliki skor tertinggi yaitu sebesar 85, skor terendah sebesar 52. Nilai-nilai tersebut menunjukkan bahwa karakteristik informasi sistem akuntansi manajemen antara 52 sampai dengan 85. Nilai rata-rata total jawaban sebesar 71,86 dengan standar deviasi sebesar 6,466. Deviasi standar sebesar 6,466 lebih kecil dari rata-rata menunjukkan bahwa karakteristik informasi sistem akuntansi manajemen sebaran nilainya semakin dekat

dengan nilai rata-rata yaitu sebesar 71,86 yang mengindikasikan bahwa karakteristik informasi sistem akuntansi manajemen

hotel sampel kurang

bervariasi.desentralisasi (DES) memiliki skala pengukuran yang terdiri dari 5 item pertanyaan. Skor tertinggi yaitu sebesar 25, skor terendah sebesar 11. Nilai-nilai tersebut menunjukkan bahwa desentralisasi memiliki nilai antara 11 hingga 25. Rata-rata jawaban keseluruhan sebesar 17,74 dengan standar deviasinya sebesar 3,142. Hal ini menunjukkan bahwa nilai standar deviasi lebih kecil dari rata-rata menunjukkan bahwa desentralisasi sebaran nilainya semakin dekat dengan nilai rata-rata yang mengindikasikan bahwa desentralisasi hotel sampel kurang bervariasiketidakpastian lingkungan (KPL) memiliki skala pengukuran yang terdiri dari 11 item pertanyaan. Skor tertinggi untuk ketidakpastiaan lingkungan sebesar 48, skor terendah sebesar 30 dengan total keseluruhan jawaban sebesar 2.912. Nilai-nilai tersebut menyatakan bahwa ketidakpastian lingkungan memiliki nilai antara 30 sampai dengan 48. Total rata-rata jawaban kuesioner secara keseluruhn yaitu sebesar 41,60 dengan standar deviasinya sebesar 4,648. Nilai standar

deviasi lebih kecil dari nilai rata-rata yang sebesar 41.60 menunjukkan bahwa ketidakpastian lingkungan memiliki sebaran nilai yang semakin dekat dengan nilai rata-rata yang mengindikasikan bahwa ketidakpastian lingkungan kurang bervariasi. kinerja manajerial (KM) yang memiliki skala pengukuran dengn 9 item pertanyaan. Skor tertinggi untuk kinerja manajerial sebesar 44, skor terendah sebesar 30. Nilai-nilai tersebut menunjukkan bahwa kinerja manajerial memiliki nilai antara 30 sampai dengan 44. Rata-rata jawaban kuesioner secara keseluruhan sebesar 36,70 dengan standar deviasinya sebesar 3,085. Deviasi standar yang lebih kecil dari nilai rata-rata mengindikasikan bahwa kinerja manajerial sebaran nilainya semakin dekat dengan nilai rata-rata sebesar 36.70 yang menyatakan bahwa kinerja manajerial kurang bervariasi

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2011:160). Uji normalitas dapat dilakukan dengan metode

One Sample Kolmogorov-Smirnov, dimana

dalam pengambilan keputusan adalah dengan melihat angka probabilitasnya. Tabel 1. Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 70

Normal Parametersa,b Mean .0000000

Std. Deviation 2.51588116

Most Extreme Differences Absolute .055

Positive .055

Negative -.043

Kolmogorov-Smirnov Z .464

Asymp. Sig. (2-tailed) .982

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan pada tabel 1 dapat diketahui bahwa nilai dari

Kolmogorov-Smirnov Z adalah sebesar 0,464 dengan

nilai signifikan sebesar 0,982 dengan nilai probabilitasnya lebih besar dari 0,05 yang

berarti nilai residual berdistribusi secara normal.

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas

(independen). Untuk menunjukkan adanya multikolonieritas adalah nilai Tolerance ≤ 0.10 atau sama dengan nilai VIF ≥ 10.

Berikut ini penyajian hasil uji multikolonieritas dengan menggunakan SPSS versi 19.0 pada tabel 2. Tabel 2. Hasil Uji Multikolonieritas

Coefficientsa Model Collinearity Statistics Tolerance VIF 1 (Constant) SAM .964 1.037 DES .880 1.136 KPL .902 1.109 a. Dependent Variable: KM

Berdasarkan pada tabel 2 dapat dilihat bahwa variabel karakteristik informasi sistem akuntansi manajemen, desentralisasi, dan ketidakpastian lingkungan memiliki angka tolerance ≥ 0,10 dan nilai VIF yang ≤ 10. Jadi dapat disimpulkan bahwa model regresi ini tidak terdeteksi adanya masalah multikolonieritas atau dapat dikatakan bebas multikolonieritas.

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Jika

variance dari residual satu pengamatan ke

pengamatan yang lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas(Ghozali, 2011:139). Untuk mendeteksi ada atau tidaknya heteroskedastisitas dilakukan dengan menggunaka uji Glejser. Berikut ini hasil uji heteroskedastisitas yang ditampilkan pada tabel 3.

Tabel 3. Hasil Uji Heteroskedastisitas

Coefficientsa Model Unstandardized Coefficients Standardiz ed Coefficients t Sig. B Std. Error Beta 1 (Constant) 3.990 2.554 1.563 .123 SAM .024 .027 .104 .871 .387 DES -.007 .059 -.015 -.121 .904 KPL -.086 .039 -.269 -2.170 .064

a. Dependent Variable: Abs

Berdasarkan pada tabel 3, semua variabel memiliki probabilitas signifikansi di atas tingkat kepercayaan 5%, sehingga dapat disimpulkan bahwa model regresi tidak mengandung adanya heteroskedastisitas.

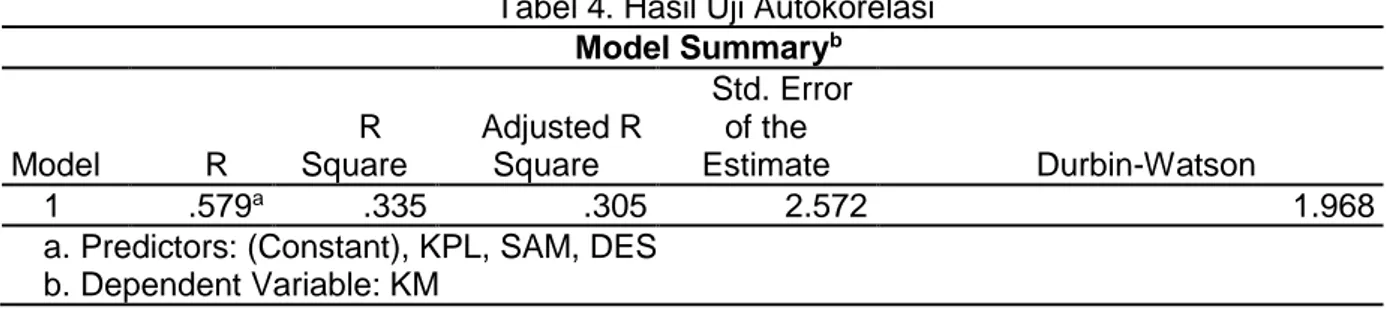

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi. Pengujian autokorelasi digunakan dengan menggunakan uji Durbin Watson. Berikut ini hasil pengujian autokorelasi yang ditampilkan pada tabel 4 .

Tabel 4. Hasil Uji Autokorelasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .579a .335 .305 2.572 1.968

a. Predictors: (Constant), KPL, SAM, DES b. Dependent Variable: KM

Dari tabel 4 dapat diketahui bahwa hasil nilai Durbin-Watson hitung dari model regresi sebesar 1,968. Nilai DW tabel untuk 3 variabel independen dengan sampel yang berjumlah 70 diperoleh nilai dL= 1,525 dan du= 1,703, karena nilai DWhitung 1,968 lebih

besar dari batas atas du sebesar 1,703 dan kurang dari 4-1,703(4-du), maka dapat disimpulkan bahwa tidak terjadi autokorelasi baik positif maupun negatif.

Untuk menguji hipotesis dalam penelitian ini digunakan alat analisis regresi berganda.Analisis regresi linier berganda digunakan untuk membuktikan sejauh mana pengaruh karakteristik informasi sistem akuntansi manajemen, desentralisasi, dan ketidakpastian lingkungan terhadap kinerja manajerial pada hotel. Analisis regresi linier berganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Pengolahan data ini mengunakan bantuan program SPSS versi 19.0.

Y= 13,911 + 0,131X1 + 0,319X2 +

0,185X3 + e (1)

Dari persamaan tersebut dapat dijelaskan bahwa nilai konstanta sebesar

13,911 mengindikasikan bahwa jika variabel independen karakteristik informasi sistem akuntansi manajemen (X1),

desentralisasi (X2), dan ketidakpastian

lingkungan (X3) adalah nol (0), maka kinerja

manajerial hotel adalah sebesar 13,911. Koefisien karakteristik informasi sistem akuntansi manajemen sebesar 0,131 mengindikasikan bahwa setiap peningkatan karakteristik informasi sistem akuntansi manajemen sebesar satu satuan maka akan mengakibatkan peningkatan kinerja manajerial hotel sebesar 0,131 satuan dengan asumsi bahwa variabel yang lain konstan. Koefisien desentralisasi sebesar 0,319 menyatakan bahwa setiap peningkatan desentralisasi sebesar satu satuan maka akan mengakibatkan peningkatan kinerja manajerial hotel sebesar 0,319 satuan dengan asumsi variabel lain konstan. Koefisien ketidakpastian lingkungan sebesar 0,185 mengindikasikan bahwa setiap peningkatan ketidakpastian lingkungan sebesar satu satuan akan mengakibatkan peningkatan kinerja manajerial hotel sebesar 0,185 satuan dengan asumsi variabel yang lain konstan. Hasil pengujian regresi linier berganda dilihat pada tabel 3.

Tabel 5. Hasil Uji Regresi Linier Berganda

Coefficientsa Model Unstandardized Coefficients Standardize d Coefficients t Sig. Collinearity Statistics B Std.

Error Beta Tolerance VIF

1 (Constant) 13.911 4.541 3.064 .003

SAM .131 .049 .275 2.692 .009 .964 1.037 DES .319 .105 .324 3.032 003 .880 1.136 KPL .185 .070 .279 2.639 010 .902 1.109 a. Dependent Variable: KM

Uji statistik t digunakan untuk mengetahui seberapa besar pengaruh variabel-variabel bebas secara individual dapat menerangkan variabel-variabel independen. Kriteria yang digunakan dalam melakukan uji t yaitu jika probabilitas

signifikansi dibawah 0,05, maka variabel secara bebas individual berpengaruh secara signifikan terhadap variabel dependen, sehingga hipotesis alternatifnya (Ha) diterima. Hasil uji t dapat dilihat pada

tabel 4 berikut ini. Tabel 6. Hasil Uji t

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 13.911 4.541 3.064 .003 SAM .131 .049 .275 2.692 .009 DES .319 .105 .324 3.032 .003 KPL .185 .070 .279 2.639 .010 a. Dependent Variable: KM

Dari hasil perhitungan pada tabel 4, ke tiga variabel independen yang dimasukkan ke dalam model regresi variabel karakteristik informasi sistem akuntansi manajemen (SAM) memiliki nilai probabilitas sebesar 0.009 yang kurang darai 0,05, maka dapat dikatakan bahwa karakteristik informasi sistem akuntansi manajemen memiliki pengaruh signifikan secara parsial terhadap kinerja manajerial pada hotel. Variabel desentralisasi memiliki nilai signifikan sebesar 0,003 kurang dari 0,05 ini berarti desentralisasi memiliki pengaruh secara parsial positif signifikan

terhadap kinerja manajerial pada hotel. Variabel ketidakpastian lingkungan nilai signifikannya sebesar 0,010 yang kurang dari nilai signifikan 0,05 dapat dikatakan bahwa ketidakpastian lingkungan berpengaruh positif signifikan terhadap kinerja manajerial hotel.

Uji F dilakukan untuk menguji apakah semua variabel independen atau bebas yang dimasukkan salam model mempunyai pengaruh secara bersama terhadap variabel terikat atau uji pengaruh simultan variabel bebas terhadap variabel terikat. Hasil uji F ditampilkan pada tabel 5.

Tabel 7. Hasil Uji F

ANOVAb Model Sum of Squares df Mean Square F Sig. 1 Regression 219.954 3 73.318 11.080 .000a Residual 436.746 66 6.617 Total 656.700 69

a. Predictors: (Constant), KPL, SAM, DES b. Dependent Variable: KM

Berdasarkan pada tabel 5, dapat dinilahat bahwa nilai signifikansinya sebesar 0,000 lebih kecil dari 0,05. Sehingga dapat disimpulkan bahwa semua variabel independen secara bersama-sama berpengaruh terhadap kinerja manajerial.

Koefisien determinasi (R Square) pada intinya mengukur seberapa jauhkemampuan model dalam

menerangkan variansi variabel terikat. Nilai koefisien determinasi adalah 0 (nol) atau 1 (satu). Nilai Adjusted R Square yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai yang mendekati 1 (satu) berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen (Imam Ghozali, 2009: 87). Hasil uji

koefisien determinasi dapat dilihat pada tabel 6.

Tabel 8. Hasil Uji Koefisien Determinasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of

the Estimate Durbin-Watson

1 .579a .335 .305 2.572 1.968

a. Predictors: (Constant), KPL, SAM, DES b. Dependent Variable: KM

Nilai koefisien determinasi (Adjusted

R Square) sebesar 0,305, hal ini

menunjukkan bahwa 30,5 % perubahan kinerja manajerial pada hotel dipengaruhi oleh karakteristik informasi sistem akuntansi manajemen, desentralisasi, dan ketidakpastian lingkungan sedangkan sisanya 69,5 % dipengaruhi oleh variabel lain yang tidak dimasukkan dalam penelitian ini.

PEMBAHASAN

Pengaruh Karakteristik Informasi Sistem Akuntansi Manajemen terhadap Kinerja Manajerial

Berdasarkan hasil penelitian yang dibahas sebelumnya, menunjukkan hasil bahwa karakteristik informasi sistem akuntansi manajemen berpengaruh positif signifikan terhadap kinerja manajerial hotel dengan nilai signifikansi 0,009 < 0,05 dan nilai thitung adalah 2,692 lebih besar daripada

ttabel sebesar 1,6679. Nilai koefisiensi β dari

variabel X1 bernilai positif yaitu sebesar

0,275. Dari hasil ini dapat disimpulkan bahwa dengan adanya informasi sistem akuntansi manajemen yang memiliki karakteristik yang bercakupan luas, tepat waktu, integritas, dan teragregasi yang dibutuhkan oleh para manajer hotel akan meningkatkan kinerja manajerial, sehingga hipotesis pertama (H1). Penelitian ini

konsisten dengan penelitian yang dilakukan oleh Albertus (2005) dan Evie (2005) yang menyatakan bahwa karakteristik informasi sistem akuntansi manajemen (SAM) berpengaruh positif signifikan terhadap kinerja manajerial. Nilai positif yang ditunjukkan pada koefisien regresi menunjukkan bahwa variabel karakteristik informasi sistem akuntansi manajemen searah dengan kinerja manajerial yang

artinya ketika karakteristik informasi sistem akuntansi manajemen mengalami kenaikan akan mengakibatkan kenaikan pada kinerja manajerial.

Hal ini sejalan pula dengan teori yang dinyatakan oleh Marsyah (2005: 17), bahwa sistem akuntansi manajemen merupakan suatu sistem yang dapat memberikan atau menyampaikan informasi yang relevan kepada manajemen untuk mengambil keputusan, perencanaan, dan pengawasan. Informasi akuntansi manajemen adalah sumber daya utama informasi bagi perusahaan. Akuntansi manajemen menghasilkan informasi yang berguna untuk membantu para pekerja, manajer, dan eksekutif untuk membuat keputusan yang lebih baik. Sistem akuntansi manajemen merupakan sistem formal yang dirancang untuk menyediakan informasi bagi manajer. Informasi yang dibutuhkan oleh para manajer harus memiliki karakteristik seperti bercakupan luas, tepat waktu, terintegritas, dan teragregasi.

Informasi broad scope (bercakupan luas) memberikan informasi tentang faktor-faktor internal perusahaan, informasi non ekonomi, informasi ekonomi, estimasi kejadian yang mungkin terjadi di masa akan datang, dan informasi yang berhubungan dengan aspek-aspek lingkungan. Para manajer perusahaan membutuhkan informasi yang bersifat broad scope (bercakupan luas) untuk mendukung kemampuan daya saing mereka. Informasi

broad scope (bercakupan luas) juga dapat

memenuhi kebutuhan manajer terhadap informasi yang berbeda antar satu dengan yang lainnya sesuai dengan fungsi masing-masing (Evie, 2005).

Informasi yang tepat waktu juga akan mendukung manajer menghadapi

ketidakpastian yang terjadi dalam lingkungan kerja mereka. Dengan adanya informasi yang tepat waktu akan mengakibatkan kinerja para manajer semakin baik dalam merespon suatu kejadian (Rustiana, 2002 dalam Albertus 2005).

Adanya informasi agregasi menyebabkan para manajer lebih cepat merespon setiap permasalahan yang ada dalam daerah pertanggungjawabannya dan akan lebih meningkatkan tanggung jawab mereka (Herdiansyah, 2012).Informasi integrasi bermanfaat bagi para manajer ketika mereka dihadapkan untuk melakukan pemecahan masalahyang mungkin akan berpengaruh pada sub-unit lainnya. Adanya informasi integrasi akan mengakibatkan para manajer untuk mempertimbangkan unsur integrasi di dalam melakukan evaluasi kinerja (Albertus, 2005).

Dalam penelitian ini, karakteristik informasi sistem akuntansi manajemen yang dilakukan oleh masing-masing hotel berbeda-beda sesuai dengan kompleksitas organisasi dari masing-masing hotel. Hotel se-Kabupaten Buleleng sudah dikatakan maksimal dalam menerapkan sistem informasi manajemen oleh manajer dalam mengambil keputusan.

Pengaruh Desentralisasi terhadap

Kinerja Manajerial

Berdasarkan hasil penelitian sebelumnya, menunjukkan hasil bahwa desentralisasi berpengaruh positif signifikan terhadap kinerja manajerial hotel dengan signifikansi 0,003 < 0,05 dengan adalah 3,032 lebih besar daripada ttabel sebesar

1,6679. Nilai koefisien regresi (β) positif sebesar 0,324, yang menunjukkan bahwa desentralisasi berpengaruh positif terhadap kinerja manajerial. Pengaruh positif menunjukkan bahwa hubungan desentralisasi dan kinerja manajerial adalah searah. Jika desentralisasi semakin baik, maka kinerja manajerial juga semakin baik. Sebaliknya, jika desentralisasi semakin lemah, maka kinerja manajerial juga semakin lemah. Dari hasil ini dapat disimpulkan bahwa desentralisasi dari atasan kepada bawahan pada hotel akan meningkatkan kinerja manajerial, sehingga hipotesis kedua (H2) dalam penelitian ini

menyatakan bahwa desentralisasi pada hotel berpengaruh positif signifikan terhadap kinerja manajerial dapat diterima. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Herdiansyah (2012) dan Dwiandra (2012) yang menyatakan bahwa desentralisasi berpengaruh positif signifikan terhadap kinerja manajerial.

Sejalan dengan teori yang dikembangkan oleh Henry Simamora (2005: 35) mengatakan bahwa desentralisasi adalah delegasi otoritas/wewenang pengambilan keputusan kepada jajaran manajemen yang lebih rendah di dalam sebuah organisasi. Hal ini menegaskan bahwa tingkat pendelegasian wewenang itu sendiri menunjukkan sampai berapa jauh manajemen yang lebih tinggi mengizinkan manajemen yang lebih rendah untuk membuat kebijakan secara independen.Dengan pendelegasian wewenang maka akan membantu meringankan beban manajemen yang lebih tinggi.

Struktur organisasi dengan desentralisasi yang tinggi memungkinkan karyawan ada level bawah untuk mengambil keputusan secara cepat dan akurat. Hal ini terjadi karena mereka yang berada pada posisi yang lebih dekat dan mengetahui secara detail permasalahan yang sedang terjadi pada organisasi dibidangnya. Desentralisasi mampu meningkatkan kinerja manajerial akibat meningkatnya motivasi para manajer dengan dipenuhinya kebutuhan aktualisasi diri yaitu sense of belonging (merasa diterima), sense of importance (merasa dibutuhkan) dan sense of participation (merasa diikutsertakan).

Dalam penelitian ini, hotel yang terdapat pada Kabupaten Buleleng telah mampu memperbaiki kinerja manajerialnya dengan memberikan wewenang terhadap bawahannya dalam mengambil keputusan dan bertanggung jawab terhadap keputusan yang telah diambilnya.

Pengaruh Ketidakpastian Lingkungan terhadap Kinerja Manajerial

Dari hasil pembahasan sebelumnya, menunjukkan hasil bahwa ketidakpastian lingkungan berpengaruh positif signifikan terhadap kinerja manajerial dengan nilai

signifikansinya sebesar 0,010 < 0,05 dengan nilai koefisien regresi (β) positif sebesar 0,279, yang artinya bahwa ketidakpastian lingkungan berpengaruh positif terhadap kinerja manajerial. Pengaruh positif menunjukkan bahwa ketidakpastian lingkungan dengan kinerja manajerial memiliki hubungan yang searah. Semakin tinggi ketidakpastian lingkungan, maka kinerja manajerial semakin baik. Begitu pula sebaliknya, semakin rendah ketidakpastian lingkungan maka kinerja manajerial pada hotel semakin lemah. Nilai thitung adalah 2,639 lebih besar daripada ttabel

sebesar 1,6679. Berdasarkan hasil tersebut dapat disimpulkan bahwa ketidakpastian lingkungan yang mampu dideteksi oleh manajer dapat meningkatkan kinerja manajerial, sehingga hipotesis ketiga (H3)

dalam penelitian ini menyatakan bahwa ketidakpastian lingkungan berpengaruh positif signifikan terhadap kinerja manajerial dapat diterima. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Dwiandra (2012) yang menyatakan bahwa ketidakpastian lingkungan berpengaruh positif signifikan terhadap kinerja manajerial.

Ketidakpastian lingkungan dididentifikasikan sebagai faktor penting karena kondisi demikian dapat menyulitkan perencanaan dan pengendalian. Perencanaan menjadi bermasalah dalam situasi operasi yang tidak pasti karena tidak terprediksinya kejadian masa mendatang. Gordon dan Narayanan dalam Dwiandra (2012) melaporkan pentingnya tipe informasi yang berorientasi ke depan yang berfokus pada sumber ketidakpastian bagi manajer yang sedang menghadapi ketidakpastian. Sementara, Chenhall dan Morris dalam Dwiandra (2012) menekankan bahwa dalam kondisi seperti itu dibutuhkan informasi yang agregatnya luas, dan tepat waktu. Hal ini sangat logis karena manajer yang dibentuk untuk menyesuaikan dengan ketidakpastian lingkungan membutuhkan informasi yang bermanfaat untuk mengarahkan dan memecahkan masalah, seperti penetapan harga, pemasaran, kontrol persediaan, dan negosiasi dengan serikat pekerja. Penelitian ini menunjukkan bahwa para manajer hotel se-Kabupaten Buleleng telah mampu mendeteksi

faktor-faktor lingkungan yang mampu menyebabkan ketidakpastian lingkungan perusahaannya. Semakin tinggi manajer mampu memprediksi ketidakpastian lingkungan, maka semakin baik kinerja manajerial yang dilakukan dalam hotel.

SIMPULAN DAN SARAN Simpulan

Berdasarkan dari hasil uji statistik, maka ada tiga simpulan yang dapat diambil yaitu, Pertama karakteristik informasi sistem akuntansi manajemen, berpengaruh positif signifikan terhadap kinerja manajerial pada hotel se-Kabupaten Buleleng. Kedua, desentralisasi berpengaruh positif signifikan terhadap kinerja manajerial pada hotel se-Kabupaten Buleleng. Dan ketiga, ketidakpastian lingkungan berpengaruh positif signifikan terhadap kinerja manajerial pada hotel se-Kabupaten Buleleng.

Saran

Saran yang dapat disampaikan bagi hotel yang ada pada kabupaten Buleleng agar tetap mempertahankan prestasi kerja perusahaannya, sehingga mampu terus bersaing dalam dunia bisnis global. Meningkatkan sistem akuntansi manajemen, desentralisasi, dan kemampuan untuk mendeteksi ketidakpastian lingkungan agar dalam mengambil keputusan manajerial dapat secara efektif dan efisien. Bagi para peneliti selanjutnya, agar menambah variabel yang dapat memengaruhi kinerja manajerial serta cakupan wilayah untuk penelitiannya.

DAFTAR PUSTAKA

Dwirandra. 2012. Pengaruh Interaksi Ketidakpastian Lingkungan, Desentralisasi, dan Agrerat Informasi Akuntansi Manajemen terhadap Kinerja Manajer. Jurnal S1 Akuntansi

dan Bisnis Vol. 2 No. 2: Universitas

Udayana.

Ghozali, Imam. 2011. Aplikasi Analisis

Mulitivariate dengan Program IBM

SPSS 19 Edisi 5. Semarang:

Hansen, Don. R dan Maryanne M. Mowen. 2006. Akuntansi Manajemen. Jakarta: Salemba Empat.

---. 2009. Akuntansi Manajemen. Jakarta: Salemba Empat.

Herdiansyah, Singgih. 2012. Pengaruh Karakteristik Informasi Sistem Akuntansi Manajemen dan Desentralisasi terhadap Kinerja Manajerial dengan ketidakpastiaan Lingkungan sebagai Variabel Modrating. Jurnal Akuntansi dan

Bisnis Vol. 4 No. 2: Universitas

Diponegoro.

Ikhsan, A. 2008. Metodologi Penelitian

Akuntansi Keperilakuan. Edisi

Pertama. Yogyakarta: Graha Ilmu. Mangkunegara, A.P. 2002. Manajemen

Sumber Daya Manusia Perusahaan.

Bandung: PT Remaja Rosda Karya.

Marsyah, Syam. 2005. Sistem Akuntansi

Manajemen. Bandung: CV Alfabeta

Mulyadi. 2006. Akuntansi Manajemen:

Konsep Manfaat dan Rekayasa Edisi Kedua. Yogyakarta: STIE YKPN.

Ratnasari, Evie. 2005. Pengaruh

Karakteristik Informasi Sistem

Akuntansi Manajemen terhadap

Kinerja Manajerial dengan

Desentralisasi sebagai Variabel

Moderating. Skripsi: Universitas

Katolik Soegijapranata.

Simamora, Henry. 2005. Akuntansi Manajemen. Jakarta: Salemba Empat

Sulastiyono, Agus. 2011. Manajemen

Penyelenggaraan Hotel, Seri

Manajemen Usaha Jasa Sarana Pariwisata dan Akomodasi. Bandung: