7 BAB II KAJIAN TEORI

A. Investasi

Abdul Halim (2005:4) berpendapat bahwa investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa yang akan datang. Pada umumnya investasi dibedakan menjadi dua yaitu pertama investasi pada aset- aset finansial (financial assets) berupa sertifikat deposito, commercial paper, surat berharga yang dilakukan di pasar uang dan investasi yang dilakukan di pasar modal, misalnya saham, obligasi, waran, opsi. Kedua investasi pada aset- aset riil (real assets) seperti pembelian aset produktif, pendirian pabrik, pembukaan pertambangan pembukaan perkebunan dan lainnya.

Proses investasi menunjukkan bagaimana seharusnya seorang investor membuat keputusan investasi pada aset-aset yang dapat dipasarkan dan kapan dilakukan, untuk itu diperlukan tahapan sebagai berikut (Abdul Halim, 2005:4) :

1. Menentukan tujuan investasi

Tiga hal yang perlu dipertimbangkan dalam tahap ini, yaitu: return yang diharapkan (expected of return), risiko (risk), dan ketersediaan jumlah dana yang akan diinvestasikan. Apabila dana cukup tersedia, maka investor menginginkan return yang maksimal dengan risiko tertentu. Umumnya hubungan antara risiko dengan return yang diharapkan

8

(expected return) bersifat linier, artinya semakin tinggi tingkat risiko, maka semakin tinggi pula return yang diharapkan.

2. Melakukan analisis

Tahap ini investor melakukan analisis terhadap suatu aset atau sekelompok aset. Salah satu tujuan penilaian ini adalah untuk mengidentifikasi aset yang salah harga (mispriced), apakah harganya terlalu tinggi atau terlalu rendah, ada dua pendekatan yang dapat digunakan, yaitu:

a. Pendekatan Fundamental

Pendekatan ini didasarkan pada informasi-informasi yang diterbitkan oleh emiten maupun oleh administrator bursa efek. Karena kinerja emiten dipengaruhi oleh kondisi sektor industri dimana perusahaan tersebut berada dan perekonomian secara makro, maka untuk memperkirakan prospek harga sahamnya di masa mendatang harus dikaitkan dengan faktor-faktor fundamental yang mempengaruhinya. Jadi analisis ini dimulai dari siklus usaha perusahaan secara umum, selanjutnya ke sektor industrinya. Akhirnya dilakukan evaluasi terhadap kinerjanya dan saham yang diterbitkannya.

b. Pendekatan Teknikal

Pendekatan ini didasarkan pada data (perubahan) harga saham di masa lalu sebagai upaya untuk memperkirakan harga saham di masa mendatang. Para analisis memperkirakan pergeseran penawaran (supply) dan permintaan (demand) dalam jangka pendek, serta

9

mereka berusaha untuk cenderung mengabaikan risiko dan pertumbuhan laba dalam menentukan barometer dari penawaran dan permintaan. Namun demikian, analisis ini lebih mudah dan cepat dibanding analisis fundamental, karena dapat secara simultan diterapkan pada beberapa saham. Analisis ini tidak menganggap bahwa analisis fundamental tidak berguna, namun investor menganggap bahwa analisis fundamental terlalu rumit dan terlalu banyak mendasarkan pada laporan keuangan emiten. Oleh karena itu, analisis teknikal mendasarkan diri pada premis bahwa harga saham tergantung pada penawaran dan permintaan saham itu sendiri. Data finansial historis yang tergambar pada diagram dipelajari untuk mendapatkan suatu pola yang berarti, dan pola tersebut digunakan untuk memprediksi harga di masa mendatang, serta untuk memperkirakan pergeseran individual saham maupun pergerakan indeks pasar (market index).

3. Membentuk portofolio

Tahap ini dilakukan identifikasi terhadap aset-aset mana yang akan dipilih dan berapa proporsi dana yang akan diinvestasikan pada masing-masing aset tersebut.

4. Mengevaluasi kinerja portofolio

Tahap ini dilakukan evaluasi atas kinerja portofolio yang telah dibentuk, baik terhadap return yang diharapkan maupun terhadap risiko yang ditanggung. Sebagai tolak ukur digunakan dua cara, yaitu: pertama,

10

pengukuran (measurement) adalah penilaian kinerja portofolio atas dasar aset yang telah ditanamkan dalam portofolio tersebut. Kedua, perbandingan (comparison) yaitu penilaian berdasarkan pada perbandingan dua set portofolio dengan risiko yang sama.

5. Merevisi portofolio

Tahap ini merupakan tindak lanjut dari tahap evaluasi kinerja portofolio, dari hasil evaluasi inilah selanjutnya dilakukan revisi (perubahan) terhadap aset- aset yang membentuk portofolio tersebut jika dirasa bahwa komposisi portofolio yang sudah dibentuk tidak sesuai dengan tujuan investasi. Revisi tersebut dapat dilakukan secara total yaitu dilakukan likuidasi atas portofolio yang ada, kemudian dibentuk portofolio yang baru, atau dilakukan secara terbatas, yaitu dilakukan perubahan atas proporsi atau komposisi dana yang dialokasikan dalam masing-masing aset yang membentuk portofolio tersebut.

B. Saham

Saham dapat didefinisikan sebagai tanda penyertaan atau surat kepemilikan seseorang atau badan dalam suatu perusahaan atau perusahaan terbatas. Wujud saham berupa selembar kertas yang menerangkan bahwa pemilik saham tersebut adalah pemilik perusahaan yang menerbitkansurat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut (Tjiptono Darmadji, 2001:5).

11 C. Transaksi Saham

Sebelum melakukan jual beli saham, seperti layaknya membuka rekening di bank maka terlebih dahulu harus membuka rekening disatu atau beberapa perusahaan aset, maka secara resmi telah tercatat sebagai nasabah dan data identitas tercatat dalam pembukuan perusahaan aset seperti nama, alamat, nomor rekening bank dan data- data lainnya. Bersama dengan pembukuan rekening ini, terdapat perjanjian harus ditandatangani dengan perusahaan aset yang menyangkut hak dan kewajiban kedua belah pihak.

Pada dasarnya tidak ada batasan dana dan jumlah untuk jual beli saham, jumlah yang diperjual-belikan adalah dalam satuan perdagangan yang disebut lot, dalam bursa aset Indonesia satu lot berarti 100 saham, itulah batas minimal pembelian saham. Dana yang dibutuhkan untuk bisnis saham menjadi bervariasi karena beragamnya harga saham-saham yang tercatat di bursa.

D. Jakarta Islamic Index

Jakarta Islamic Index (JII) adalah indeks saham yang didasarkan atas prinsip syariah. Saham dalam JII terdiri atas 30 saham yang keanggotaannya akan terus ditinjau secara berkala berdasarkan kinerja transaksi di perdagangan bursa, rasio- rasio keuangannya, dan ketaatannya pada prinsip- prinsip syariah sebagaimana termaktub dalam fatwa Dewan Syariah Nasional no 05/DSN-MU/IV/2000 tentang jual beli saham dan fatwa 40/DSN-MUI/IX/2003 tentang pasar modal, serta pedoman umum penerapan prinsip syariah di bidang pasar modal.

12

Saham- saham yang masuk dalam indeks syariah adalah emiten yang kegiatan usahanya tidak bertentangan dengan syariah seperti:

a. Usaha perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang

b. Usaha lembaga keuangan konvensional (ribawi) termasuk perbankan dan usaha asuransi konvensional

c. Usaha yang memproduksi, mendistribusi serta memperdagangkan makanan dan minuman yang tergolong haram

d. Usaha yang memproduksi mendistribusi dan atau menyediakan barang- barang ataupun jasa yang merusak moral dan bersifat mudarat.

Selain kriteria di atas, dalam proses pemilihan saham yang masuk JII, Bursa Aset Jakarta melakukan tahap- tahap pemilihan yang juga mempertimbangkan aspek likuiditas dan kondisi keuangan emiten, yaitu: a. Kumpulan saham dengan jenis usaha utama yang tidak bertentangan

dengan prinsip syariah dan sudah tercatat lebih dari 3 bulan (kecuali termasuk dalam 10 kapitalisasi besar).

b. Saham yang berdasarkan laporan keuangan tahunan atau tengah tahun memiliki rasio kewajiban terhadap aktiva maksimal 90%.

c. Enam puluh saham dari susunan saham berdasarkan urutan rata- rata kapitalisasi pasar (market capitalization) terbesar selama satu tahun terakhir.

d. Tiga puluh saham dengan urutan berdasarkan tingkat likuiditas rata-rata nilai perdagangan regular selama satu tahun terakhir.

13

Evaluasi terhadap saham- saham yang masuk dalam perhitungan JII dilakukan setiap 6 bulan sekali dengan penentuan komponen index pada awal bulan Januari dan Juli setiap tahunnya. Sedangkan perubahan jenis usaha emiten akan terus diawasi berdasarkan data- data publik yang tersedia. Apabila saham- saham tersebut tidak lagi memenuhi prinsip- prinsip syariah, otoritas akan mengeluarkannya dari JII dan kedudukannya digantikan saham lain yang memenuhi prinsip- prinsip syariah (Muhamad Nafik, 2009:260).

Dilihat dari nilai kapitalisasinya maupun nilai indeksnya, saham- saham yang tergabung dalam JII punya kinerja yang baik. Saham- saham JII merupakan saham yang masuk kategori blue chips yaitu sekitar 80% , masuk kategori LQ-45 sehigga pergerakan kapitalisasi dan indeks saham- saham JII selalu mengikuti pergerakan pasar.

E. Teori Portofolio

Portofolio merupakan kombinasi atau gabungan atau sekumpulan aset, baik berupa aset riil maupun aset finansial yang dimiliki investor (Abdul Halim, 2005:54). Suatu portofolio dikatakan efisien apabila portofolio tersebut ketika dibandingkan dengan portofolio lain memberikan nilai return terbesar dengan risiko yang sama, atau memberikan nilai risiko terkecil dengan return yang sama. Portofolio optimal adalah portofolio yang dipilih oleh investor dari kumpulan portofolio efisien. Pemilihan portofolio tersebut disesuaikan dengan preferensi investor yang bersangkutan terhadap return maupun risiko pada portofolio yang dipiliih.

14 F. Return

Return merupakan keuntungan yang diperoleh dari investasi yang dilakukan. Return dapat berupa realized return (return realisasi) yang sudah terjadi atau expected return (return ekspektasi) yang belum terjadi tetapi yang diharapkan akan terjadi di masa mendatang. Realized return penting karena digunakan sebagai salah satu alat pengukur kinerja dari suatu perusahaan. Realized return atau return historis juga digunakan dalam menghitung expected return dan risiko di masa mendatang. Nilai realized return saham ke-i , i = 1,2,...,n , periode ke-t ,t = 1,2,..., n, dilambangkan dengan , dihitung berdasarkan data historis dengan rumus sebagai berikut :

(2.1)

Keterangan :

= realized return saham ke-i pada periode ke- t

= harga saham pada periode ke-t

= harga saham pada periode t-1

Expected return adalah tingkat keuntungan yang diharapkan oleh investor di masa mendatang, dihitung berdasarkan rata-rata yang berasal dari suatu distribusi return sebagai berikut (Elton dan Gruber, 1995) :

( ) ∑

(2.2)

Keterangan :

( ) = expected return saham ke-i

15

Return yang dipersyaratkan (required return) atau return minimal merupakan tingkat return minimal yang dikehendaki oleh investor atas preferensi subyektif investor terhadap risiko. Return yang dipersyaratkan diperoleh secara historis. Nilai return yang dipersyaratkan biasanya merupakan nilai mean dari expected return seluruh saham yang diinvestasikan.

Realized return portofolio adalah jumlah nilai return realisasi saham- saham di dalam portofolio (Jogiyanto, 2010 : 312) sebagai berikut:

∑ (2.3)

Keterangan :

= realized return portofolio

= proporsi saham yang diinvestasikan

Expected return portofolio merupakan rata-rata tertimbang dari expected return masing- masing saham tunggal pada portofolio. Secara matematis, return portofolio dapat ditulis sebagai berikut (Jogiyanto,2010 : 312) :

( ) ∑ ( ( )) (2.4) Keterangan :

( ) = expected return portofolio G. Risiko

Menurut Wardani (2010) risiko adalah kemungkinan penyimpangan realized return dengan expected return. Semakin besar tingkat perbedaan antara realized return dengan expected return semakin besar pula tingkat risikonya. Apabila dikaitkan dengan preferensi investor terhadap risiko ,

16

maka preferensi investor terhadap risiko dibedakan menjadi tiga (Mohammad Samsul, 2007:356), yaitu:

1. Investor yang suka terhadap risiko (risk seeker)

Risk seeker merupakan investor yang apabila dihadapkan pada dua pilihan investasi yang memberikan tingkat pengembalian sama dengan risiko yang berbeda, maka ia akan lebih memilih investasi dengan risiko yang lebih besar. Biasanya investor ini bersikap agresif dan spekulatif dalam mengambil keputusan investasi.

2. Investor yang netral (risk neutrality)

Investor yang akan meminta kenaikan tingkat pengembalian yang sama untuk setiap kenaikan risiko investor jenis ini umumnya cukup fleksibel dan bersikap hati- hati dalam mengambil keputusan.

3. Investor yang tidak suka terhadap risiko (risk averter)

Investor yang apabila dihadapkan pada dua pilihan investasi yang memberikan tingkat pengembalian yang sama dengan risiko yang berbeda, maka ia akanlebih suka mmilih investasi dengan risiko yang lebih kecil. Biasanya investor bersikap matang dalam menentukan pilihan investasi.

Risiko saham ke-i diukur dengan standard deviation sebagai berikut (Jogiyanto, 2010: 229)

√∑ ( ( ))

(2.5)

Keterangan :

17

Risiko portofolio dapat dihitung menggunakan varians dari , dapat ditulis sebagai berikut(Jogiyanto, 2010: 257): ( ) . ( )/ (∑ (∑ )) (( ) (( )) ( ( ) ( ) ( )) ( ( ) ( ) ( )) ( ( ( )) ( ( )) ( ( ))) ( ( ( )) ( ( )) ( ( )) ( ( ))( ( )) ( ( ))( ( )) ( ( ))( ( )) ( ) ∑ ∑

Persamaan di atas dapat ditulis dalam bentuk matriks berikut:

, -[ ] [ ] (2.6)

18 Keterangan :

= varians portofolio

= kovarians saham ke-i dan ke- j

Setelah diketahui varians portofolio, dapat dihitung standard deviation yang merupakan risiko portofolio ( ) diperoleh dari akar kuadrat dari varians portofolio.

H. Beta Saham

Beta merupakan suatu pengukur volatilitas return suatu saham atau return portofolio terhadap return pasar. Beta saham ke-i mengukur volatilitas return saham ke-i dengan return pasar. Beta portofolio mengukur volatilitas return portofolio dengan return pasar, dengan demikian beta merupakan pengukur risiko sistematik (systematic risk) dari suatu saham (Jogiyanto,2010:375). Beta portofolio dapat dihitung dengan mengetahui beta masing – masing saham terlebih dahulu. Beta saham ke-i dapat dihitung dengan rumus sebagai berikut (Jogiyanto, 2010; 383):

∑ ( ( ))( ( ))

∑ ( ( )) (2.7) Keterangan :

= beta saham ke-i

= return pasar periode ke- t = return pasar

Beta portofolio ( ) merupakan rata- rata tertimbang dari beta masing- masing saham ( ), sebagai berikut :

19

∑ (2.8)

Keterangan:

= proporsi saham ke-i = beta portofolio

Jika beta suatu saham sama dengan satu, , berarti saham tersebut memiliki risiko yang sama dengan risiko rata- rata pasar. Misalnya, jika IHSG naik 5%, maka harga pasar saham tersebut cenderung meningkat 5%. Sementara itu, jika , berarti saham tersebut memiliki risiko lebih kecil dari risiko rata- rata pasar dan saham tersebut akan bergerak 0,5 kali perubahan IHSG. Selanjutnya jika , berarti saham tersebut memiliki risiko lebih besar dari risiko rata- rata pasar dan saham tersebut akan bergerak 1,5 kali perubahan IHSG.

Oleh karena itu, semakin besar beta , maka akan semakin peka excess return suatu saham terhadap perubahan excess return portofolio pasar, sehingga saham itu akan semakin berisiko, dengan demikian dapat dikatakan bahwa tingkat pengembalian portofolio ditentukan oleh risiko sistematis atau risiko pasar yang diukur dengan beta ( ) dan tingkat pengembalian pasar.

Beta saham mengindikasikan tingkat kepekaan saham terhadap kondisi pasar secara umum. Jika beta suatu saham lebih besar dari beta pasar ( ), berarti saham tersebut memiliki risiko lebih tinggi dari risiko rata- rata pasar, dan saham tersebut termasuk saham agresif. Sebaliknya, jika beta suatu saham lebih kecil dari satu, berarti saham tersebut termasuk saham defensif. Beta saham sangat berguna untuk mengukur seberapa tingkat

20

keberanian investor dalam menanggung risiko. Semakin berani seorang investor menanggung risiko , dia akan memilih saham- saham agresif (Abdul Halim, 2005:74).

I. Koefisien Variasi

Dua faktor harus dipertimbangkan bersama-sama dalam melakukan analisis investasi, yaitu expected return dan risiko saham. Koefisien variasi (coefficient of variation) dapat digunakan untuk mempertimbangkan dua faktor tersebut bersamaan (Jogiyanto,2010:290). merupakan notasi koefisien variasi untuk saham ke-i. Rumus koefisien variasi adalah:

( ) (2.9)

Rumus koefisien variasi dapat diartikan bahwa semakin kecil nilai semakin baik saham tersebut. Semakin kecil menunjukkan semakin kecil risiko saham dan semakin besar expected return.

J. Indeks Sharpe

Tujuan penilaian kinerja portofolio adalah untuk mengetahui dan menganalisis apakah portofolio yang dibentuk telah dapat meningkatkan kemungkinan tercapainya tujuan investasi sehingga dapat diketahui portofolio mana yang memiliki kinerja yang lebih baik jika ditinjau dari tingkat return dan risiko masing- masing. Metode yang digunakan dalam penilaian kinerja portofolio umumnya adalah Indeks Sharpe, Indeks Treynor dan Indeks Jensen. Sharpe menyatakan bahwa portofolio yang memiliki kinerja terbaik adalah yang mempunyai Indeks Sharpe tertinggi. Indeks Sharpe dihitung dengan rumus sebagai berikut (Rahadian, 2014: 5):

21 (2.10) Keterangan: = indeks sharpe = return Portofolio = risiko portofolio K. Pemrograman Linier

Menurut Fredick S. Hiller dan Gerald J. Lieberman, program linier merupakan suatu model matematis untuk menggambarkan masalah yang dihadapi. Linier berarti bahwa semua fungsi matematis dalam model ini harus merupakan fungsi – fungsi linier. Pemrogaman merupakan sinonim untuk kata perencanaan, dengan demikian membuat rencana kegiatan- kegiatan untuk memperoleh hasil yang optimal, ialah suatu hasil untuk mencapai tujuan yang ditentukan dengan cara yang paling baik (sesuai dengan model matematis) diantara semua alternatif yang mungkin (Andi Wijaya ,2013: 9). Program linier dikenal dua macam fungsi, yaitu:

a. Fungsi tujuan , menggambarkan apa yang ingin dicapai perusahaan dengan menggunakan sumber daya yang ada, fungsi tujuan digambarkan dalam bentuk maksimasi ( misalnya untuk laba, penerimaan, produksi, dan lain- lain atau minimasi (misalnya untuk biaya) yang dinyatakan dalam notasi Z.

b. Fungsi kendala, menggambarkan kendala- kendala yang dihadapi perusahaan dalam kaitannya dengan pencapaian tujuan tersebut, misalnya

22

mesin, tenaga kerja, dan lain- lain, untuk kasus program linier, kendala yang dihadapi berjumlah dari satu kendala.

1. Asumsi – Asumsi Dasar Pemrograman Linier

Asumsi – asumsi dasar pemrograman linier diuraikan agar penggunaan teknik pemrograman linier dapat memuaskan untuk berbagai masalah. Adapun asumsi – asumsi dasar pemrograman linier sebagai berikut (Pangestu Subagyo,1995:14) :

a) Kesebandingan (Proportionality)

Asumsi ini mempunyai arti bahwa naik turunnya nilai fungsi tujuan dan penggunaan sumber atau fasilitasyang tersedia akan berubah secara sebanding (proportional ) dengan perubahan tingkat kegiatan.

b) Penambahan (Additivity)

Nilai fungsi tujuan tiap kegiatan tidak saling mempengaruhi atau dalam pemrograman linier dianggap bahwa kenaikan dari nilai tujuan yang diakibatkan oleh kenaikan suatu kegiatan dapat ditambahkan tanpa mempengaruhi bagian nilai tujuan yang diperoleh dari kegiatan lain. c) Dapat dibagi (Divisibility)

Asumsi inimenyatakan bahwa keluaran yang dihasilkan oleh setiap kegiatan dapat berupa jikangan pecahan. Demikian pula dengan nilai tujuan yang dihasilkan.

d) Kepastian (Deterministic)

Semua parameter yang terdapat dalam model pemrograman linier dapat diperkirakan dengan pasti.

23

2. Bentuk Umum Model Pemrograman Linier

Masalah pemrograman linier merupakan masalah optimasi bersyarat yakni pencarian nilai maksimum atau pencarian nilai minimum sesuatu fungsi tujuan berkenaan dengan keterbatasan – keterbatasan atas kendala yang harus dipenuhi. Masalah- masalah tersebut secara umum dapat dirumuskan sebagai berikut (Johannes Supranto, 1991: 44):

Fungsi tujuan meminimalkan dinotasikan dengan Z dan relasi dalam kendala berbentuk ( ) , dapat ditulis sebagai berikut:

Meminimalkan dengan kendala, , i = 1,2, ... , n (2.11) Fungsi tujuan memaksimalkan dinotasikan dengan Z dan relasi dalam kendala berbentuk ( ) , dapat ditulis sebagai berikut:

Memaksimalkan

dengan kendala,

24

(2.12)

Keterangan :

: variabel keputusan ke-n

: suku tetap/ bahan mentah ke-m yang tersedia

: koefisien kendala

: koefisien ongkos ke-n L. Metode Simpleks

Metode simpleks pertama kali diperkenalkan oleh George B. Dantzig pada tahun 1947 dan telah diperbaiki oleh para ahli lain. Metode simpleks adalah suatu prosedur bukan secara grafis maupun aljabar yang digunakan untuk mencari nilai optimal dari fungsi tujuan dalam masalah-masalah optimisasi yang terkendala. Pencarian nilai optimum dengan menggunakan metode simpleks dilakukan proses pengulangan (iterasi) dimulai dari penyelesaian dasar awal yang layak (feasible) hingga penyelesaian dasar akhir yang layak dimana nilai dari fungsi tujuan telah optimum. Dalam hal ini proses pengulangan tidak dapat dilakukan lagi. Secara khusus prosedur pengulangan mudah dipahami menggunakan operasi baris dari Gauss-Jordan. Permasalahan model linear harus diubah kedalam bentuk kanonik sebelum dilakukan penyelesaian menggunakan metode simpleks, perubahan tersebut meliputi fungsi tujuan dan kendala (Josep, 2004: 199).

25 1. Fungsi kendala

Terdapat tiga persyaratan untuk merumuskan fungsi kendala masalah pemrogaman linier dengan menggunakan metode simpleks, yaitu

a. Semua kendala pertidaksamaan harus dinyatakan sebagai persamaan Sebelum penyelesaian dengan metode simpleks pertidaksamaan harus diyatakan dalam persamaan linier. Perubahan tersebut dibedakan menjadi tiga sesuai sifat persamaaan tersebut

1) Tanda lebih kecil dari atau sama dengan (≤)

Kendala yang mempunyai tanda lebih kecil dari atau sama dengan harus ditambahkan dengan variabel slack ( ) non negatif disisi kiri kendala. Variabel ini untuk membuat ruas yang semula longgar menjadi ketat sehingga sama nilainya dengan ruas yang lainnya (B. Susanta, 1994: 69) . Contoh kendala berubah menjadi

2) Tanda lebih besar dari atau sama dengan (≥)

Kendala yang mempunyai tanda lebih besar dari atau sama dengan (≥) harus ditambahkan dengan variabel surplus (t) non negatif disisi kanan kendala dan ditambahkan variabel buatan atau artificial variabel (q) disisi kiri. Variabel surplus untuk membuat ruas yang semula longgar menjadi ketat sehingga sama nilainya dengan ruas yang lainnya. Variabel buatan memudahkan untuk menyelesaikan masalah awal metode simpleks. Contoh kendala berubah menjadi

26 3) Tanda sama dengan (=)

Setiap kendala yang mempunyai tanda sama dengan (=), harus ditambahkan dengan variabel buatan di sisi kiri kendala. Contoh kendala berubah menjadi . b. Sisi kanan dari suatu kendala persamaan tidak boleh negatif

Jika sebuah kendala bernilai negatif di sisi kanan, kendala tersebut harus dikalikan -1 untuk membuat sisi kanan positif.Jika terdapat pertidaksamaan yang sisi kanan bernilai negatif maka harus dikalikan -1 sehingga merubah tanda pertidaksamaanya juga. Contoh kendala berubah menjadi

c. Semua variabel dibatasi nilai-nilai non negatif

Variabel-variabel yang bernilai negatif terdapat metode khusus dalam penyelesaiannya akan tetapi tidak dibahas dalam tulisan ini. Contoh kendala

2. Fungsi tujuan

Permasalahan model linear dapat dibedakan menjadi dua yaitu meminimalkan atau memaksimalkan fungsi tujuan . Perubahan masing-masing fungsi tujuan kedalam bentuk kanonik berbeda satu sama lain,dapat dituliskan bentuk kanonik dari metode simpleks sebagai berikut(Josep, 2012: 203):

27 a. Fungsi tujuan meminimalkan

Meminimalkan dengan kendala

dengan dan untuk i=1,2,...,m; j=1,2,...,n (2.13) maka bentuk kanonik metode simpleks dapat dituliskan menjadi:

(2.14)

b. Fungsi tujuan memaksimalkan Memaksimalkan dengan kendala (2.15)

28

dengan dan untuk i=1,2,...,m; j=1,2,...,n maka bentuk kanonik metode simpleks dapat dituliskan menjadi:

(2.16)

dimana adalah variabel slack non negatif.

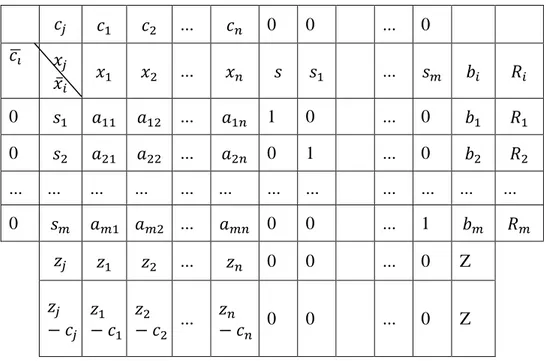

Tabel awal simpleks dengan matriks yang diperbesar dengan penambahan variabel basis dan . Tabel awal simpleks dapat dilihat seperti Tabel 2.1 Dumairy,2012:369).

Tabel 2. 1 Tabel Awal Simpleks Penyelesaian Program Linear

... 0 0 ... 0 ̅ ̅ ... ... 0 ... 1 0 ... 0 0 ... 0 1 ... 0 ... ... ... ... ... ... ... ... ... ... ... ... 0 ... 0 0 ... 1 ... 0 0 ... 0 Z ... 0 0 ... 0 Z

29 Keterangan :

= variabel fungsi tujuan

= koefisien teknis

= konstanta ruas kanan setiap kendala

= koefisien ongkos fungsi tujuan , untuk variabel slack dan surplus bernilai nol sedangkan variabel artifisial bernilai –M untuk polamemaksimalkan dan M untuk pola meminimumkan ̅ = variabel basis pada persamaan kanonik

̅ = koefisien untuk variabel dalam basis , pada awal koefisien ini bernilai nol.

= hasil kali , dengan kolom ∑

= rasio terkecil untuk menentukan variabel keluar (baris pivot), diperoleh dengan rumus ⁄ yang digunakan untuk menentukan baris kunci yaitu dipilih dengan terkecil dengan

Z = nilai fungsi tujuan yang diperoleh dari ∑ ̅

Penyelesaian metode simpleks dilakukan guna memperoleh kombinasi yang optimal dari variabel-variabel pilihan. Langkah-langkah penyelesaian metode simpleks sebagai berikut (Dumairy, 2012:370):

1. Rumuskan dan mengubah model menjadi bentuk kanonik. 2. Bentuk tabel pertama berdasarkan keterangan tabel simplek 2.1

30

kolom yang mengandung nilai ( ) paling positif untuk kasus maksimasi atau mengandung nilai ( ) paling negatif jika kasusnya minimasi.

4. Tentukan baris pivot diantara baris – baris variabel yang ada,yaitu baris yang memiliki “rasio kuantitas” dengan nilai positif terkecil, baik masalah maksimasi maupun minimasi.

5. Bentuk tabel berikutnya dengan memasukkan variabel yang masuk ke kolom program dan mengeluarkan variabel yang keluar dari kolom tersebut, serta lakukan transformasi baris- baris variabel.

6. Lakukan pengujian optimalitas. Ciri-ciri tabel simpleks yang sudah optimal dibedakan menjadi

a. Pola memaksimumkan

Tabel sudah optimal jika ( ) untuk semua j b. Pola meminimumkan

Tabel sudah optimal jika ( ) untuk semua j

Selanjutnya kembali ke langkah nomor 2 dan seterusnya hingga diperoleh penyelesaian yang optimal.Berikut merupakan contoh penyelesaian masalah program linear menggunakan metode simpleks agar mempermudah pemahaman (Dumairy, 2012:371).

Contoh:

Maksimumkan Dengan kendala :

31

Berdasarkan langkah- langkah penyelesaian pemrograman linier, masalah di atas terlebih dahulu diubah menjadi bentuk kanonik, berikut model kanonik: Maksimumkan Dengan kendala,

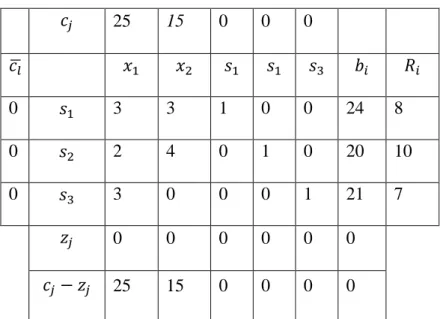

Model yang sudah berbentuk kanonik ini dapat langsung diterjemahkan menjadi tabel simpleks pertama, dengan menempatkan variabel- variabel semu atau slack variable sebagai variabel dasar. Langkah awal disajikan pada Tabel 2.2 sebagai berikut:

Tabel 2.2 Tabel simpleks I

25 15 0 0 0 ̅ 0 3 3 1 0 0 24 8 0 2 4 0 1 0 20 10 0 3 0 0 0 1 21 7 0 0 0 0 0 0 25 15 0 0 0 0

32

Pada Tabel 2.2 terlihat bahwa tabel belum optimal karena masih terdapat nilai positif pada baris .Dipilih nilai terbesar sehingga kolom pivot pada tabel tersebut menjadi variabel yang masuk. Ternyata nilai terbesar dimiliki oleh kolom , nilai terkecil adalah 7 pada variabel basis sehingga keluar digantikan variabel . Perpotongan antara kolom pivot dan baris pivot menjadi elemen pivot yang menjadi acuan perhitungan Operasi Baris Elementer (OBE) untuk pengisian tabel simpleks selanjutnya. Selanjutnya dilakukan dengan cara perhitungan terlebih dahulu pada baris pivot, elemen pivot yang sebelumnya bernilai 3 diubah menjadi 1 dengan cara perhitungan baris pivot dikalikan 1/3 Sedangkan elemen di atas elemen pivot (menjadi 0) diperoleh dengan cara, baris kedua dikurangi 2/3 dikalikan baris pivot. Sedangkan baris pertama dikurangi 1 dikalikan baris pivot, sehingga tabel iterasi II seperti Tabel 2.3.

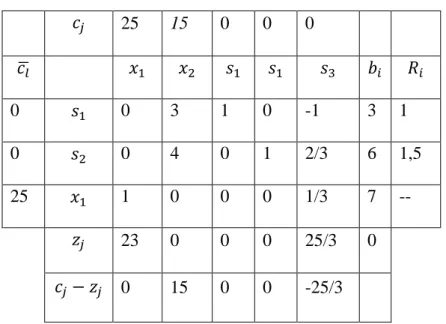

Tabel 2.3 Tabel simpleks iterasi II

25 15 0 0 0 ̅ 0 0 3 1 0 -1 3 1 0 0 4 0 1 2/3 6 1,5 25 1 0 0 0 1/3 7 -- 23 0 0 0 25/3 0 0 15 0 0 -25/3

33

Berdasarkan Tabel 2.3 dapat dilihat bahwa nilai tersebut belum optimal, karena masih ada nila yang bernilai positif, sehingga harus ditentukan kolom pivot, baris pivot dan elemen pivot. Nilai terbesar dimiliki oleh kolom dan variabel merupakan variabel masuk. Adapun baris pivot adalah baris karena memiliki nilai terkecil dan basis merupakan variabel yang keluar. Sehingga keluar digantikan variabel . Elemen pivot yang sebelumnya bernilai 3 diubah menjadi 1 dengan cara perhitungan baris pivot dikalikan 1/3 Sedangkan elemen di bawah elemen pivot (menjadi 0) diperoleh dengan cara, baris kedua dikurangi 4/3 dikalikan baris pivot. Sedangkan baris ketiga dikurangi 0 dikalikan baris pivot, sehingga tabel iterasi II seperti Tabel 2.4.

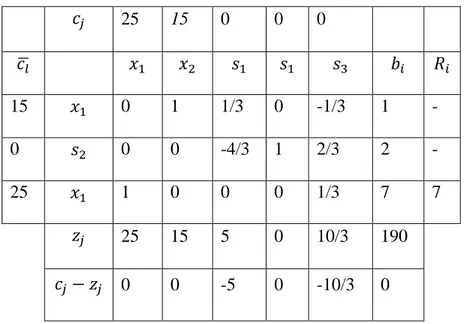

Tabel 2.4 Tabel Simpleks Iterasi Akhir

25 15 0 0 0 ̅ 15 0 1 1/3 0 -1/3 1 - 0 0 0 -4/3 1 2/3 2 - 25 1 0 0 0 1/3 7 7 25 15 5 0 10/3 190 0 0 -5 0 -10/3 0

Pada penyelesaian tahap ketiga ini terlihat tidak terdapat lagi unsur positif pada baris . Berarti penyelesaian sudah optimal, tabel III

34

merupakan tabel optimal. Dengan membaca tabel terakhir ini dapat disimpulkan bahwa optimalitas tercapai pada kombinasi produksi 7 unit dan 1 unit dengan provit maksimum 190 dan tersisa 2 unit masukan ( ).

M. Goal Programming

Goal programming adalah salah satu metode yang digunakan dalam pemecahan masalah program linier dengan multi-tujuan. Model umum program linier multi tujuan dapat dituliskan sebagai berikut (Mohammed & Hordofa, 2016:3) : Memaksimumkan ( ) ∑ dengan kendala ∑ (2.17) Keterangan:

= fungsi tujuan ke- i

= variabel keputusan

= koefisien

= jumlah sumber daya yang tersedia

Fungsi tujuan model goal programming selalu diekspresikan dalam bentuk minimisasi yaitu meminimalkan penyimpangan dari nilai fungsi- fungsi tujuan. Langkah awal dalam membentuk model goal programming

35

adalah merumuskan variabel- variabel penyimpangan dari fungsi tujuan yaitu , dituliskan sebagai berikut:

∑ (2.18)

dimana

dan

Fungsi tujuan goal programming adalah meminimalkan nilai varibel – variabel penyimpangan dari fungsi – fungsi tujuan dengan tambahan fungsi kendala, yaitu :

∑ ( ) (2.19) atau

∑ (2.20)

Sehingga model goal programming dari masalah (2.17) adalah (Hillier dan Lieberman, 1980: 173): Meminimalkan ∑ ( ) dengan kendala ∑ ∑ ) (2.21) Keterangan: = penyimpangan ke- i

36

= penyimpangan atas ke- i (overachievement )

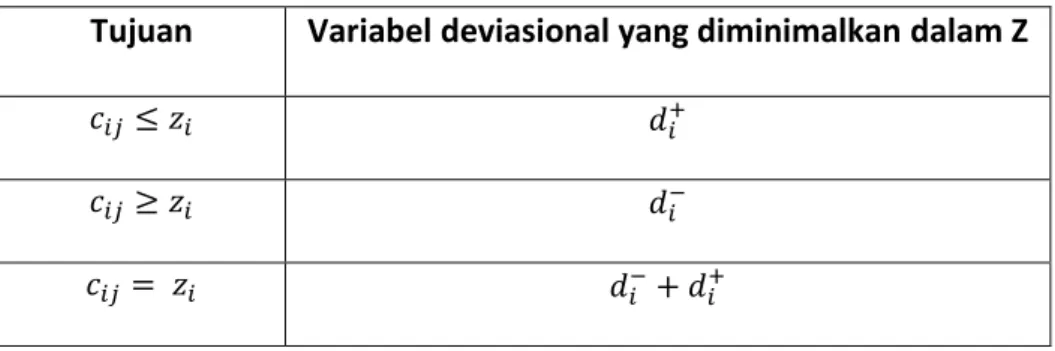

Notasi adalah variabel penyimpangan yang merepresentasikan tingkat pencapaian di bawah target ( underachievement ). Notasi adalah variabel penyimpangan yang merepresentasikan tingkat pencapaian di atas target (overachievement ). Kedua variabel penyimpangan tersebut merupakan sepasang variabel deviasional yang berfungsi untuk menampung penyimpangan yang akan terjadi pada nilai ruas kiri suatu persamaan kendala terhadap nilai ruas kanannya. Agar penyimpangan tersebut minimal, artinya nilai ruas kiri suatu persamaan kendala sebisa mungkin mendekati nilai ruas kanannya maka variabel deviasional itu harus diminimalkan di dalam fungsi tujuan (Siswanto, 2007: 342). Berdasarkan tujuan dapat ditentukan variabel deviasional yang akan diminimalkan dalam fungsi tujuan goal programming pada Tabel 2.5 berikut (Orumie dan Ebong, 2014:61):

Tabel 2.5 Stuktur Umum Goal Programming

Tujuan Variabel deviasional yang diminimalkan dalam Z

Fungsi tujuan pertama (baris pertama Tabel 2.5) menyatakan bahwa tujuan yang hendak dicapai dituangkan ke dalam dan tidak boleh dilampaui. Oleh karena itu penyimpangan di atas nilai harus diminimalkan

37

agar hasil tidak melebihi nilai , maka dibutuhkan variabel deviasional untuk diminimalkan. Fungsi tujuan kedua (baris kedua Tabel 2.5) menyatakan bahwa penyimpangan diubah nilai harus diminimalkan agar hasil penyelesaian paling sedikit sama dengan , dengan demikian

akan diminimumkan. Fungsi tujuan terakhir (baris ketiga Tabel 2.5 ) setiap penyimpangan atas dan bawah tidak boleh dilampaui, maka

dan harus diminimumkan. Apabila kedua variabel deviasional yang dimaksud di atas dapat diminimisasi, artinya: kedua variabel deviasional bernilai nol, maka tujuan telah tercapai, begitu juga sebaliknya.

Pada beberapa kasus, tujuan satu akan lebih penting dengan tujuan lainnya, maka pengambil keputusan harus menentukkan mana dari tujuan – tujuan tersebut yang diprioritaskan. Misalkan tujuan yang paling penting sebagai prioritas ke-1. Tujuan yang kurang begitu penting ditentukan sebagai prioritas ke-2, demikian seterusnya. Pembagian prioritas tersebut dikatakan sebagai pengutamaan (preemptive), yaitu mendahulukan tercapainya kepuasan pada sesuatu tujuan yang telah diberikan prioritas utama sebelum menuju kepada tujuan-tujuan atau prioritas-prioritas berikutnya. Jadi tujuan harus disusun dalam suatu urutan (ranking) menurut prioritasnya (Nasendi & Affendi, 1985: 213). Model dengan memprioritaskan tujuan ini disebut sebagai model lexicographic goal programming.

Notasi yang digunakan untuk menandai prioritas tujuan tersebut adalah ( ). Faktor- faktor- faktor prioritas tersebut memiliki hubungan sebagai berikut:

38

dimana >> berarti “jauh lebih penting daripada”. Berdasarkan Persamaan (2.21) dengan memperhatikan prioritas setiap tujuan model lexicographic goal programming dapat dituliskan sebagai berikut:

Meminimalkan * ( ) ( ) ( )+ dengan kendala ∑ ∑ (2.22) Keterangan : = Prioritas ke-i

Neelavathi (2015) memaparkan langkah- langkah untuk menyelesaikan model lexicographic goal programming, dapat diselesaikan dengan tahapan sebagai berikut :

Diasumsikan setiap fungsi tujuan mempunyai nilai optimal, langkah pertama adalah menyelesaikan prioritas pertama terlebih dahulu,

39 ( ) Meminimalkan

dengan kendala: Persamaan Tujuan Fungsi Kendala

Kendala non-negatif

Nilai fungsi tujuan prioritas ke-1 akan ditambahkan pada fungsi kendala pada prioritas ke-2. Misalkan nilai fungsi tujuan prioritas ke-1 adalah , maka model lexicographic goal programming prioritas ke-2 adalah

( ) Meminimalkan

dengan kendala: Persamaan Tujuan Fungsi Kendala

( ) Kendal non-negatif

Misalkan nilai fungsi tujuan prioritas ke- 2 adalah , maka model lexicographic goal programming prioritas ke- 3 adalah

( ) Meminimalkan

dengan kendala: Persamaan Tujuan Fungsi Kendala

( )

40 ( ) Meminimalkan

dengan kendala: Persamaan Tujuan Fungsi Kendala ( ) Kendala non-negatif

Solusi optimal prioritas ke- n menjadi solusi optimal dari masalah lexicographic goal programming pada kasus ini.

Agar lebih mudah dipahami akan diberikan kasus permasalahan lexicographic goal programming. Misalkan terdapat 4 variabel deviasional yang akan diminimalkan, dua variabel deviasional pada prioritas ke- 1, satu variabel deviasional prioritas ke- 2, dua variabel deviasional pada prioritas ke- 3. Variabel deviasional berturut- turut adalah . Penyelesaian lexicographic goal programming prioritas ke- 1 adalah

( ) Meminimalkan

dengan kendala: Persamaan Tujuan Fungsi Kendala Kendala non-negatif

Misalkan hasil optimal fungsi meminimalkan prioritas ke-1 yaitu , maka model lexicographic goal programming prioritas ke- 2 adalah

41 ( ) Meminimalkan

dengan kendala: Persamaan Tujuan Fungsi Kendala

( ) Kendala non-negatif

Misalkan hasil optimal fungsi meminimalkan prioritas ke- 2 yaitu , maka model lexicographic goal programming prioritas ke- 3 adalah

( ) Meminimalkan

dengan kendala: Persamaan Tujuan Fungsi Kendala

( )

Kendala non-negatif

Solusi optimal prioritas ke- 3 menjadi solusi optimal dari masalah lexicographic goal programming pada kasus ini.