Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 1 April 2015 perpajakan.studentjournal.ub.ac.id

1 ANALISIS PERBANDINGAN PENERIMAAN ELEKTRONIK SPT MASA PPN SERTA

REALISASI PENERIMAAN PPN SEBELUM DAN SESUDAH PENERAPAN KEBIJAKAN PER-11/PJ/2013

(Studi Pada Kpp Pratama Singosari Malang Tahun 2012-2014)

Haryono Topowijono Sri Sulasmiyati

Ps Perpajakan, Jurusan Administrasi Bisnis, Fakultas Ilmu Administrasi, Universitas Brawijaya, [email protected]

Abstract

This study aims to analyze comparison of electronic periodic VAT return (e-VAT) acceptance, taxpayer compliance ratio in reporting periodic e-VAT return and VAT revenues were realized before and after the implementation of PER-11/PJ/2013 on Primary Tax Office in Singosari Malang. This study also explained generally the implementation, the supporting factors and obstacles of this policy. The results noted that this policy increased the effectiveness and efficiency in administrative system because of paperless. The supporting factors in this application was any socialization, SMS Service and consulting services with the Account Representative. The appeared obstacle such as the difficulty to understanding the content of socialization program, trouble in e-VAT program and the limited number of personnel. In average periodic e-e-VAT return acceptance and taxpayer compliance ratio to reporting periodic e-VAT return was any difference because there was an increase compared to the previous policy, meanwhile the average of VAT receipts did not have differences. Researcher gave advices to continue the activity than could increase taxpayer compliance and as well as did collaborate with government and private agencies to determine the financial transactions of registered taxpayers.

Keywords: e-VAT, Compliance, Tax Policy

Abstrak

Penelitian ini bertujuan untuk menganalisa perbandingan penerimaan e-SPT Masa PPN, Rasio kepatuhan PKP dalam melaporkan e-SPT Masa PPN dan Realisasi penerimaan PPN sebelum dan sesudah penerapan PER-11/PJ/2013 di KPP Pratama Singosari. Penelitian ini juga menjelaskan secara umum penerapan, faktor pendukung dan penghambat dalam kebijakan ini. Hasilnya diketahui bahwa kebijakan ini meningkatkan efektivitas dan efisiensi pada sistem administratif karena paperless. Faktor pendukung dalam penerapannya adalah adanya sosialisasi, Layanan SMS dan layanan konsultasi dengan Account Representative. Hambatan yang nampak adalah sulitnya untuk memahami isi dalam program sosialisasi, permasalahan pada program e-SPT dan terbatasnya jumlah personil. Rata-rata penerimaan e-SPT Masa PPN dan rasio kepatuhan PKP dalam melaporkan e-SPT Masa PPN memiliki perbedaan karena terdapat peningkatan dibandingkan kebijakan sebelumnya, sedangkan rata-rata penerimaan PPN tidak memiliki perbedaan. Peneliti menyarankan untuk melanjutkan upaya yang dapat meningkatkan kepatuhan Wajib Pajak dan menjalin kerjasama dengan badan pemerintahan maupun swasta untuk mengetahui segala transaksi Wajib Pajak.

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 1 April 2015 perpajakan.studentjournal.ub.ac.id

2 PENDAHULUAN

Negara dalam menjalankan kebijakan dan strategi pemerintahannya memerlukan dana yang besar. Untuk memenuhi kebutuhan dana tersebut, pemerintah mengandalkan 3(tiga) sektor penerimaan negara yaitu sektor pajak, sektor bukan pajak dan hibah. Sektor pajak menjadi sektor utama andalan pemerintah karena berkontribusi hingga lebih dari 70% sumber penerimaan negara 4(empat) tahun belakangan (Lih. Gambar 1).

Gambar 1. Realisasi Penerimaan Pajak APBN Sumber : Data diolah (2015)

Pajak merupakan Iuran yang dibayar oleh pihak yang wajib untuk membayarnya tanpa menerima imbalan secara langsung dan sesuai dengan peraturan perundangan yang berlaku (Waluyo, 2009:2). Pajak Pertambahan Nilai (PPN) menjadi konsentrasi utama dalam penelitian ini. PPN yaitu pajak yang secara tidak langsung dikenakan pada tiap kegiatan transaksi penyerahan barang maupun jasa yang dikenai pajak di Indonesia. PPN secara umum diatur dalam Undang-undang Nomor 42 Tahun 2009 tentang Perubahan ketiga atas Undang-undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (UU PPN). PPN merupakan hasil reformasi pada bidang perpajakan pada tahun 1983 yang merupakan pengganti dari Pajak Penjualan (PPn). Hal ini dikarenakan PPN bersifat Multi Levy StageNon Cummulativeyaitu pengenaan pajak pada barang maupun jasa pada tiap nilai tambah namun tidak bersifat kumulatif, sehingga

menghindarkan terjadinya pajak berganda (Bawazier, 2012).

PKP adalah pengusaha yang melakukan penyerahan BKP dan/atau penyerahan JKP yang dikenai pajak berdasarkan UU KUP (Djuanda, 2011:6). PKP wajib memungut, menyetor dan melakukan pelaporan PPN tiap masa pajak sepanjang tahun berjalan secara mandiri (self assesment system). Dalam pelaksanaannya, PKP seringkali tidak memiliki informasi terkait peraturan perpajakan terbaru sehingga berpengaruh terhadap kelancaran pelaksanaan kebijakan pajak. PKP melaporkan PPN terutangnya menggunakan e-SPT Masa PPN. e-SPT Masa PPN mulai diberlakukan sejak tahun 2007 dan merupakan inovasi dari SPT Masa PPN. Seiring perubahan kondisi ekonomi, politik dan sosial yang terjadi maka pada 1 April 2010 mulai diterbitkan e-SPT Masa PPN 1111.

DJP mulai menerapkan peraturan yang mewajibkan PKP tertentu dalam melaporkan PPN terutangnya menggunakan e-SPT Masa PPN melalui PER-44/PJ/2010. Peraturan ini diharapkan dapat meningkatkan jumlah pelaporan e-SPT Masa PPN sebesar minimal 70% sehingga dapat membantu kelancaran penerapan e-faktur yang akan diselenggarakan mulai Juli 2015. E-Faktur merupakan sistem pelaporan bukti transaksi yang terintegasi secara onlinedengan Sistem Informasi DJP. Dalam penerapannya, PER-44/PJ/2010 masih belum mampu meningkatkan rasio kepatuhan PKP dalam melaporkan e-SPT Masa PPN pada beberapa KPP yang diantaranya adalah KPP Pratama Singosari (Lihat Tabel 1)

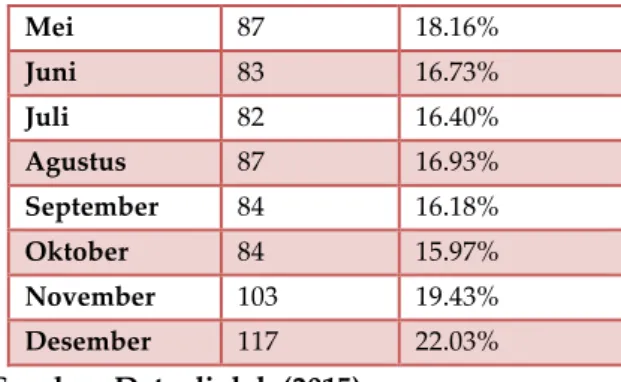

Tabel 1: Penerimaan e-SPT Masa PPN Tahun Pajak 2011

Masa Pajak E-SPT Masa PPN Rasio Kepatuhan Januari 1 0.23% Februari 62 13.90% Maret 71 15.54% April 75 16.09%

Masa Pajak E-SPT Masa PPN Rasio Kepatuhan 72,49% 73,59% 76,68% 78,87% 2011 2012 2013 2014

Penerimaan Pajak

Penerimaan PajakJurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 1 April 2015 perpajakan.studentjournal.ub.ac.id 3 Mei 87 18.16% Juni 83 16.73% Juli 82 16.40% Agustus 87 16.93% September 84 16.18% Oktober 84 15.97% November 103 19.43% Desember 117 22.03%

Sumber :Data diolah (2015)

Tabel 1 menunjukan bahwa rasio kepatuhan pada masa pajak Januari hingga Desember 2011 menunjukan peningkatan namun masih jauh dari angka rasio kepatuhan 70% yang menjadi harapan awal. Oleh sebab itu, DJP menerapkan peraturan pengganti pada tanggal 12 April 2013 yaitu PER-11/PJ/2013 dengan mewajibkan seluruh PKP yang berbentuk Badan untuk melaporkan PPN terutangnya dalam bentuk e-SPT Masa PPN.

Peneliti memilih KPP Pratama Singosari Malang sebagai lokasi penelitian karena berada di kawasan perindustrian dan sebagai salah satu KPP di kota Malang yang memiliki jumlah WP PKP terbanyak yaitu 818 WP PKP sebagai subjek PER-11/PJ/2013. Selain itu, peneliti pun menemukan fenomena dimana rasio kepatuhan PKP dalam melaporkan e-SPT Masa PPN selama penerapan peraturan PER-44/PJ/2010 masih rendah sesuai dengan yang dipaparkan pada tabel 1. Oleh karena itu, peneliti mencoba menganalisa lebih jauh mengenai perbandingan penerapan PER-44/PJ/2013 dengan PER-11/PJ/2013.

Berdasarkan uraian latar belakang yang sudah dijelaskan, maka peneliti akan melakukan penelitian tentang penerapan kebijakan e-SPT Masa PPN pada KPP Pratama Singosari Malang dengan judul penelitian “Analisis Perbandingan Penerimaan Elektronik SPT Masa PPN serta Realisasi Penerimaan PPN Sebelum dan Sesudah Penerapan Kebijakan PER-11/PJ/2013” (Studi Pada KPP Pratama Singosari Malang Tahun 2012-2014).

TINJAUAN PUSTAKA Kepatuhan Wajib Pajak

Kepatuhan dalam bidang perpajakan yaitu ditandai dengan adanya kesediaan WP dalam melaksanakan 3 M (menghitung, menyetor dan melaporkan) serta sesuai dengan peraturan yang sudah ditetapkan sehingga tidak perlu dilakukan pemeriksaan dan sanksi hukum maupun administrasi (James dalam Gunadi, 2005:5). Kepatuhan terdiri atas 2 (dua) jenis yaitu secara formal maupun material. Kepatuhan material adalah WP dengan hakekat memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa UU KUP. Kepatuhan formal adalah WP secara formalitas memenuhi kewajiban perpajakannya sesuai UU KUP (Nurmantu, 2003:86)

Norman D. Nowak menjelaskan bahwa kepatuhan adalah suatu iklim atau situasi tertentu, yaitu : (Devano, 2006:110)

a. Paham atau berusaha untuk memahami semuaketentuan peraturan perundang-undangan perpajakan.

b. Mengisi formulir pajak dengan lengkap dan jelas.

c. Menghitung jumlah pajak yang terutang dengan benar

d. Membayar pajak yang terutang dengan benar.

Pajak Pertambahan Nilai

Pajak Pertambahan Nilai menurut UU PPN adalah pajak tidak langsung yang dikenakan pada tiap transaksi Barang Kena Pajak dan/atau Jasa Kena Pajak di Indonesia. Subjek yang wajib melaporkan PPN Terutang adalah PKP yang melakukan penyerahan BKPdan/atau JKP berdasarkan UU PPN. PKP berkewajiban memungut pajak, menyetorkan PPN yang masih harus dibayarkan apabila Pajak Keluaran lebih besar dibandingkan Pajak Masukan yang dapat dikreditkan. Pasal 4 ayat 1 UU PPN menjabarkan beberapa bentuk penyerahan yang dikategorikan sebagai objek PPN yaitu:

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 1 April 2015 perpajakan.studentjournal.ub.ac.id

4 a. Penyerahan BKP di dalam daerah pabean

yang dilakukan oleh pengusaha. b. Impor BKP.

c. Penyerahan JKP di dalam daerah pabean yang dilakukan oleh pengusaha.

d. Pemanfaatan BKP tidak berwujud dari luar daerah pabean di dalam daerah pabean. e. Pemanfaatan JKP dari luar daerah pabean

ke dalam daerah pabean. f. Ekspor BKP oleh PKP.

g. Ekspor BKP Tidak Berwujud oleh PKP h. Ekspor JKP oleh PKP.

Berdasarkan UU Nomor 11 Tahun 1994 pasal 16 C dan 16 D, PPN juga dapat dikenakan terhadap kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan usaha atau pekerjaan oleh orang pribadi atau badan yang hasilnya digunakan sendiri atau digunakan pihak lain yang batasan dan tata caranya diatur dengan Keputusan Menteri Keuangan (KMK) serta aktiva yang tujuan semula tidak untuk diperjualbelikan.

Surat Pemberitahuan Elektronik (E-Spt)

e-SPT merupakan penyampaian SPT dalam bentuk digital atau maupun menggunakan media komputer (Pandiangan, 2008:35). Penerapan pelaporan dalam bentuk e-SPT menjadi salah satu bentuk inovasi pemerintah dalam meningkatkan efisiensi serta efektifitas dalam lingkungan KPP. Kelebihan dari e-SPT adalah :

1. Penyampaian SPT dapat dilakukan secara cepat dan aman, karena lampiran dalam bentuk media CD/disket.

2. Data perpajakan terorganisir dengan baik. 3. Sistem aplikasi e-SPT mengorganisasikan

data perpajakan perusahaan dengan baik dan sistematis.

4. Penghitungan dilakukan secara cepat dan tepat karena menggunakan sistem komputer.

5. Kemudahan dalam membuat Laporan Pajak.

6. Data yang disampaikan WP selalu lengkap, karena penomoran formulir dengan menggunakan sistem komputer.

7. Menghindari pemborosan penggunaan kertas.

8. Berkurangnya pekerjaan-pekerjaan klerikal perekaman SPT yang memakan sumber daya yang cukup banyak.

(sumber: Direktorat Jenderal Pajak, 2012) e-SPT Masa PPN terbit pertama kali pada tahun 2007 yaitu e-SPT Masa PPN 1107. Aplikasi e-SPT PPN 1111 adalah aplikasi yang sekarang berlaku (selain aplikasi e-SPT PPN 1107 PUT). Sejak dirilis pada pertengahan tahun 2010 sudah mengalami beberapa updating. Diantaranya rilis patchupdate versi 1.1, versi 1.2, versi 1.3, versi 1.4 dan versi 1.5. Semua aplikasi e-SPT selalu mengikuti perkembangan peraturan perpajakan sehingga sering mengalami beberapa perubahan.

PER-11/PJ/2013

PER-11/PJ/2013 tentang Bentuk, Isi dan Tata Cara Pengisian Serta Penyampaian SPT Masa PPN mulai diterbitkan pada tanggal 12 April dan merupakan perubahan dari PER-44/PJ/2010. Peraturan ini mulai diterapkan untuk pelaporan masa pajak Juni 2013. Kriteria PKP yang diwajibkan untuk menggunakan e-SPT Masa PPN menurut peraturan ini adalah: 1. Seluruh PKP yang merupakan WP Badan. 2. PKP orang pribadi yang:

a) Melaporkan lebih dari 25 (dua puluh lima) dokumen (Faktur Pajak/ dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak dan/atau Nota Retur/Nota Pembatalan) pada setiap Lampiran SPT dalam 1 (satu) Masa Pajak; dan

b) Jumlah seluruh penyerahan barang dan jasanya dalam 1 (satu) Masa Pajak lebih dari Rp 400.000.000,00 (empat ratus juta rupiah).

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 1 April 2015 perpajakan.studentjournal.ub.ac.id

5 HIPOTESIS

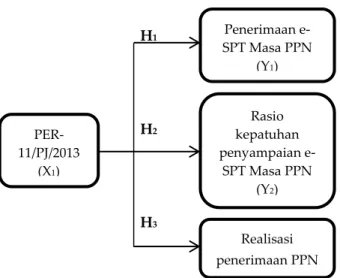

Hipotesis penelitian yang akan diuji dalam penelitian ini dinyatakan dalam bentuk hipotesis statistik, yaitu;

H1

H2

H3

Gambar 2. Model Hipotesis

Sumber : Data diolah (2015)

H1 : Terdapat perbedaan antara rata-rata penerimaan e-SPT Masa PPN sebelum dan sesudah diterapkannya peraturan Dirjen Pajak Nomor PER-11/PJ/2013 pada KPP Pratama Singosari.

H2 : Terdapat perbedaan antara rata-rata rasio kepatuhan WP PKP dalam menyampaikan e-SPT Masa PPN sebelum dan sesudah diterapkannya peraturan Dirjen Pajak Nomor PER-11/PJ/2013.

H3: Terdapat perbedaan antara rata-rata penerimaan PPN dan PPnBM sebelum dan sesudah diterapkannya peraturan Dirjen Pajak Nomor PER-11/PJ/2013.

METODE PENELITIAN Jenis Dan Objek Penelitian

Jenis penelitian yang digunakan peneliti adalah penelitian deskriptif kuantitatif. Metode penelitian kuantitatif dalam penelitian ini menggunakan penelitian komparatif yaitu membandingkan sampel yang satu dengan sampel yang lainnya baik sampel bebas (independen)maupun sampel yang berpasangan (Suliyanto, 2006:10). Metode ini digunakan untuk membandingkan serta

mengetahui perbedaan penerimaan e-SPT Masa PPN, rasio kepatuhan WP PKP dalam menyampaikan e-SPT Masa PPN serta realisasi penerimaan PPN sebelum dan sesudah diterapkannya PER-11/PJ/2013 bagi PKP yang terdaftar di KPP Pratama Singosari. Objek penelitian pada penelitian ini yaitu penerapan PER-11/PJ/2013 yang menjadi dasar kewajiban pelaporan SPT Masa dalam bentuk e-SPT Masa PPN bagi PKP yang terdaftar di KPP Pratama Singosari.

TEKNIK PENGUMPULAN DATA

Peneliti menggunakan beberapa teknik pengumpulan data agar mempermudah dalam proses perolehan data dan keterangan yaitu sebagai berikut:

1. Studi Dokumentasi

Studi Dokumentasi terhadap buku-buku pedoman maupun informasi terkait penelitian ini perlu dilakukan sebelum pelaksanaan observasi maupun wawancara untuk memahami fokus dan sebagai dasar pijakan dalam penelitian (Fathoni, 2006: 112).

2. Wawancara semiterstruktur (semistructure interview)

Wawancara semiterstruktur digunakan untuk untuk mengetahui hal-hal awal mengenai masalah maupun hal-hal yang lebih mendalam. Wawancara jenis ini sudah termasuk dalam kategori in-depth interview, dimana dalam pelaksanaanya lebih bebas bila dibandingkan dengan wawancara terstruktur. (Sugiyono, 2011:233).

3. Observasi/Pengamatan

Observasi yang digunakan adalah observasi Non-partisipan yang memungkinkan peneliti untuk melakukan pengamatan secara bebas (Sugiyono, 2011:145-146

)

Tahapan Analisis Data

Peneliti menganalisis hasil wawancara kedalam analisis deskriptif dengan menggunakan model interaktif Miles dan PER-11/PJ/2013 (X1) Realisasi penerimaan PPN Rasio kepatuhan penyampaian e-SPT Masa PPN (Y2) Penerimaan e-SPT Masa PPN (Y1)

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 1 April 2015 perpajakan.studentjournal.ub.ac.id

6 Huberman yang terdiri dari Data Condensation,

Data Display, dan Conclusion Drawing/Verification (Miles et al. 2014:11). Data sekunder yang diperoleh dari KPP Pratama Singosari Malang akan diuji menggunakan analisis uji “t”.

Hasil Penelitian Dan Pembahasan Gambaran Umum Kpp Pratama Singosari Malang

KPP Pratama Singosari Malang adalah Institusi Pemerintahan dibawah naungan Direktorat Jenderal Pajak yang diberi kewenangan untuk mengadminitrasikan Wajib Pajak Orang Pribadi maupun Badan di wilayah kecamatan Singosari selain yang ditangani di KPP Madya Malang. Aktivitas KPP tidak lepas dari interaksi dengan berbagai pihak seperti pemerintah maupun WP yang terdaftar. Seringkali terjadi benturan kepentingan dengan pihak-pihak lain dengan pihak aparatur pajak. Oleh karena itu, tata kelola institusi menjadi alat kontrol untuk mengarahkan dan mengawasi kegiatan KPP dan sebagai penyeimbang antara kepentingan internal dan eksternal.

Penerapan Kebijakan Pelaporan E-Spt Masa Ppn Pada Kpp Pratama Singosari Malang.

KPP Pratama Singosari Malang menerapkan kebijakan e-SPT Masa PPN sejak awal berdiri yaitu pada tahun 2007 dan sesuai dengan instruksi dari DJP. Skema penerapan pelaporan e-SPT Masa PPN pada saat itu masih belum diterapkan kewajiban pelaporan e-SPT Masa PPN bagi PKP tertentu sehingga pelaporan SPT dapat dilakukan secara manual maupun berupa data elektronik. Penerapan e-SPT Masa PPN berdampak pada sistem adminitrasi karena dalam pelaporannya bersifat less paper/tidak menggunakan lampiran kertas.

e-SPT Masa PPN yang sudah diterima, akan langsung di upload oleh seksi pelayanan dan secara otomatis setiap seksi yang berada di KPP Pratama Singosari dapat mengakses secara langsung melalui Sistem Informasi Direktorat Jenderal Pajak (SIDJP). SIDJP digunakan sebagai alat kontrol dan pengawasan bagi WP PKP yang

terdaftar yang terhubung dengan suatu jaringan kerja di kantor pusat (Pandiangan, 2008:44)

Faktor Pendukung Dan Penghambat

Dalam penerapan PER-11/PJ/2013 terdapat beberapa faktor pendukung dan penghambat. Faktor yang merupakan dukungan agar tercapainya tujuan atas penerapan peraturan ini adalah:

1. Adanya program sosialisasi dan secara konsisten terus mengadakan sosialisasi apabila terdapat peraturan yang berkaitan dengan pelaporan e-SPT Masa PPN. 2. Memberikan fasilitas konsultasi secara

langsung dengan Account Representative apabila mengalami suatu kendala.

3. Memberikan informasi mengenai kebijakan terbaru melalui layanan SMS.

Faktor yang menghambat penerapan peraturan ini diantaranya adalah:

1. Kurangnya kepedulian PKP dalam melaksanakan peraturan ini.

2. Sosialisasi seringkali tidak berdampak secara maksimal karena kurangnya pengetahuan perpajakan pada WP.

3. Terdapat PKP yang masih kesulitan dalam mengoperasikan aplikasi e-SPT PPN. 4. Jumlah aparatur pajak yang berbanding

terbalik dengan jumlah WP yang ditangani. Hal ini membuat banyak WP PKP yang luput dari pengawasan.

Penerimaan E-Spt Masa Ppn Sebelum Dan Sesudah Per-11/Pj/2013

Peneliti menggunakan uji “t” dalam menganalisis penerimaan e-SPT Masa PPN sebelum dan sesudah PER-11/PJ/2013. Nilai t tabel yang diperoleh adalah 2,110.

Pengambilan kesimpulan:

H0 diterima apabila | t hitung | < 2,110 H0 ditolak apabila | t hitung | > 2,110 Hasil analisis uji “t”

t = 𝑋̅𝐷−𝜇0

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 1 April 2015 perpajakan.studentjournal.ub.ac.id 7 𝑋̅𝐷 = ∑ 𝐷 𝑛 = −9.737 18 𝑆𝐷 = √ 1 𝑛−1{∑ 𝐷 2−(∑ 𝐷)2 𝑛 } = 86,57 t

=

−9.737 18 86,57 √18=

−540,944 46,81=

-26,49Diketahui t tabel yaitu 2,110 sehingga t hitung | -26,49|> 2,110. Kesimpulan yang dapat diambil adalah bahwa H0 ditolak dimana terdapat perbedaanantara rata-rata penerimaan e-SPT Masa PPN sebelum dan sesudah diterapkannya peraturan Dirjen Pajak Nomor PER-11/PJ/2013. Nilai kritis pengujian dua sisi untuk taraf signifikansi 0,05 pada pelaporan WP PKP dalam bentuk e-SPT Masa PPN dapat dilihat pada Gambar 3.

H1 H0 H1

-26,49 -2,110 2,110 26,49

Gambar 3. Nilai kritis pengujian dua sisi penerimaan WP PKP dalam bentuk e-SPT Masa PPN.

Sumber : Data diolah(2015)

Rata-rata per bulan penerimaan e-SPT Masa PPN sesudah PER-11/PJ/2013 lebih besar yaitu sebesar 673 pelaporan, sedangkan rata-rata per bulan penerimaan e-SPT Masa PPN sebelum PER-11/PJ/2013 adalah sebesar 132 pelaporan. Kenaikan penerimaan dalam bentuk e-SPT Masa PPN mencapai 500% dibandingkan sebelum penerapan PER-11/PJ/2013.

Rasio Kepatuhan Wp Pkp Dalam Menyampaikan E_Spt Masa Ppn

Hasil analisis uji “t”

t =

𝑋̅𝐷−𝜇0 𝑆𝐷/√𝑛 𝑋̅𝐷 = ∑ 𝐷 𝑛 = −1.143 18 𝑆𝐷 = √ 1 𝑛−1{∑ 𝐷 2−(∑ 𝐷)2 𝑛 } = 280,86t =

−1.143 18 10,29 √18=

−63,5 2,43=

−26,16Diketahui t tabel yaitu 2,110 sehingga t hitung | -26,16|> 2,110. Kesimpulan yang dapat diambil adalah bahwa H0 ditolak dimana terdapat perbedaanantara rata-rata rasio kepatuhan WP PKP dalam menyampaikane-SPT Masa PPN sebelum dan sesudah diterapkannya peraturan Dirjen Pajak Nomor PER-11/PJ/2013. Rata-rata rasio kepatuhan WP PKP menyampaikan SPT dalam bentuk e-SPT Masa PPN sesudah penerapan PER-11/PJ/2013 lebih besar yaitu 84,47, sedangkan rata-rata rasio kepatuhan WP PKP sebelum penerapan PER-11/PJ/2013 adalah sebesar 20,97. Nilai kritis pengujian dua sisi untuk taraf signifikansi 0,05 pada rasio kepatuhan WP PKP dalam menyampaikan e-SPT Masa PPN dapat dilihat pada Gambar 4.

H1 H0 H1

-26,16 -2,110 2,110 26,16

Gambar 4. Nilai kritis pengujian dua sisi rasio kepatuhan WP PKP dalam menyampaikan e-SPT Masa PPN.

Sumber : Data diolah(2015)

PENERIMAAN PPN DAN PPnBM

Hasil analisis uji “t”

t =

𝑋̅𝑆𝐷−𝜇0 𝐷/√𝑛 𝑋̅𝐷= ∑ 𝐷 𝑛 = 39.72 18 𝑆𝐷 = √ 1 𝑛−1{∑ 𝐷 2−(∑ 𝐷)2 𝑛 } = 6,40t =

39,72 18 6,40 √18=

2,20 1,50=

1,46Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 1 April 2015 perpajakan.studentjournal.ub.ac.id

8 Diketahui t tabel yaitu 2,110 sehingga t

hitung | 1,46|< 2,110. Kesimpulan yang dapat diambil adalah bahwa H0 diterima dimana tidakterdapat perbedaanantara rata-rata penerimaan PPN dan PPnBM sebelum dan sesudah diterapkannya peraturan Dirjen Pajak Nomor PER-11/PJ/2013. Rata-rata per bulan penerimaan PPN dan PPnBM sebelum penerapan PER-11/PJ/2013 pada KPP Pratama Singosari Malang lebih besar yaituRp.13.285.752.721, sedangkan rata-rata per bulan penerimaan PPN dan PPnBM sesudah penerapan PER-11/PJ/2013 adalah sebesar Rp.11.079.581.812.

Nilai kritis pengujian dua sisi untuk taraf signifikansi 0,05 pada penerimaan PPN dan PPnBM dapat dilihat pada Gambar 5.

H1 H0 H1

-2,110 0 1,46 2,110

Gambar 5. Nilai kritis pengujian dua sisi penerimaan PPN dan PPnBM.

Sumber : Data diolah(2015)

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan pembahasan pada bab-bab sebelumnya, dapat ditarik kesimpulan sebagai berikut:

1. Penerapan PER-11/PJ/2013 membuat sistem administrasi yang dibebankan pada tiap Seksi menjadi jauh lebih efisien karena Seksi Pelayanan hanya menerima Induk SPT dari WP PKP/paperless.

2. Rata-rata per bulan pelaporan dan rasio kepatuhan WP PKP dalam menggunakan e-SPT Masa PPN WP PKP sesudah PER-11/PJ/2013 terdapat perbedaan sedangkan rata-rata per bulan penerimaan PPN dan PPnBM sesudah penerapan PER-11/PJ/2013

pada KPP Pratama Singosari tidak terdapat perbedaan dibandingkan sebelumnya.

Saran

DJP seharusnya menerapkan aturan dimana terdapat sanksi tegas bagi WP yang tidak mengikuti sosialisasi kebijakan pajak, dalam hal PKP dapat dilakukan pencabutan status sebagai PKP. KPP Pratama Singosari tetap menjalankan kegiatan yang mampu meningkatkan kepatuhan WP yang terdaftar dan menjalin kerjasama dengan DJP Kantor Wilayah III untuk mengkoordinasikan serta membantu mensosia-lisasikan kebijakan terkini terkait dunia perpajakan. Selain itu perlu juga diadakan kerjasama dengan instansi yang bergerak di bidang keuangan agar dapat mengetahui transaksi-transaksi yang sudah dilakukan WP apabila suatu saat diadakan pemeriksaan.

DAFTAR PUSTAKA

Bawazier, Fuad.2012. Reformasi Pajak di Indonesia. Jurnal Penelitian; Yogyakarta.Universitas Gajah Mada Yogyakarta.

Devano, Sony. Siti Kurnia Rahayu. 2006. Perpajakan: Konsep,Teori, dan Isu.Jakarta : Prenada Media Group.

Direktorat Jenderal Pajak.2010. Peraturan Dirjen Pajak Nomor PER-44/PJ/2010 tentang Bentuk, Isi dan Tata CaraPengisian serta Penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai. Jakarta: Direktorat Jenderal Pajak

Direktorat Jenderal Pajak. 2012. Booklet Pajak Pertambahan Nilai. Jakarta: Direktorat Jenderal Pajak.

Direktorat Jenderal Pajak. (2012) .Pembuatan Surat Pemberitahuan Elektronik. Diakses pada 24 Februari 2015 dari http://www. pajak. go.id/content/pembuatan-suratpemberita huan-elektronik-espt.

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 1 April 2015 perpajakan.studentjournal.ub.ac.id

9 Direktorat Jenderal Pajak, (2013). Peraturan

Dirjen Pajak Nomor PER-11/PJ/2013 tentang Perubahan atas PER-44/PJ/2010 tentang Bentuk, Isi dan Tata Cara Pengisian Serta Penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai. Jakarta: Direktorat Jenderal Pajak. Djuanda, Gustian. 2011. Pelaporan Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah. Jakarta:Gramedia. Fathoni, Abdurrahmat. 2006. Metodologi

penelitian dan teknik penyusunan skripsi. Jakarta :Rineka Cipta.

Gunadi, Djoned. 2005. Administrasi Pajak. Jakarta:BPPK DEPKEU RI.

Kementerian Hukum dan HAM, (2009) ,Undang-undang Nomor 42 tahun 2009 tentang Perubahan Ketiga atas Undang-undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah. Miles et al. 2014.Qualitative Data analysis: A

methods sourcebook:Edition 3. SAGE publication, Inc.:USA.

Nurmantu, Safri. 2003. Pengantar Perpajakan. Jakarta:Granit.

Pandiangan, Liberti. 2008. Modernisasi & reformasi pelayanan perpajakan: berdasarkan UU terbaru.Jakarta: Elex Media Komputindo.

Sugiyono.2011. Metode Penelitian Kuantitatif dan Kualitatif. Alfabeta:Bandung.

Suliyanto. 2006. Metode Riset Bisnis. Yogyakarta : CV Andi Offset.

Waluyo.2009.Akuntansi Pajak: Cetakan Pertama. Jakarta:Salemba Empat.