EVALUASI PENYUSUNAN LAPORAN KEUANGAN PEMERINTAH PADA DEPARTEMEN ’XYZ’ TAHUN 2007

SKRIPSI

Program Studi Akuntansi

N a m a : ACHMAD FORD N I M : 43206110077

FAKULTAS EKONOMI UNIVERSITAS MERCU BUANA

JAKARTA 2008

EVALUASI PENYUSUNAN LAPORAN KEUANGAN PEMERINTAH PADA DEPARTEMEN ’XYZ’ TAHUN 2007

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar SARJANA EKONOMI

Program Studi Akuntansi

N a m a : ACHMAD FORD N I M : 43206110077

FAKULTAS EKONOMI UNIVERSITAS MERCU BUANA

JAKARTA 2008

i

LEMBAR PENGESAHAN SKRIPSI

Nama : Achmad Ford

NIM : 43206110077

Program Studi : Akuntansi

Judul Skripsi : Evaluasi Penyusunan Laporan Keuangan Pemerintah Pada Departemen ’XYZ’ Tahun 2007 Tanggal Ujian Skripsi : 27 Agustus 2008

Disahkan Oleh : Pembimbing

( Nurul Hidayah, SE, Ak, MSi. ) Tanggal :

Dekan, Ketua Jurusan Akuntansi

( Dra.Yuli Harwani, MM.) ( Nurul Hidayah, SE, Ak, MSi.)

ii

LEMBAR PENGESAHAN DEWAN PENGUJI

SKRIPSI

EVALUASI PENYUSUNAN LAPORAN KEUANGAN PEMERINTAH PADA DEPARTEMEN ’XYZ’ TAHUN 2007

Dipersiapkan dan disusun oleh : Nama : Achmad Ford NIM : 43206110077

Telah Dipertahankan Di Depan Penguji Pada Tanggal 27 Agustus 2008 Susunan Dewan Penguji

Ketua Penguji

( Nurul Hidayah, SE, Ak, MSi. ) Anggota Penguji I

(Hari Setiyawati, SE, Ak, M.Si) Anggota Penguji II

iii

KATA PENGANTAR

Puji syukur kepada Allah Subhanallahu wa ta’ala atas rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini. Adapun tujuan penulisan ini adalah untuk memenuhi persyaratan dalam menyelesaikan jenjang studi Strata-1 jurusan Akuntansi di Universitas Mercu Buana, Jakarta.

Dalam kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu penulis dalam melakukan penulisan skripsi ini, yaitu kepada:

1. Ibu Nurul Hidayah, SE, Ak, M.Si. Selaku Dosen Pembimbing penulis. Terima kasih yang sebesar – besarnya atas segala waktu dan kesempatan yang diberikan untuk penulis berkonsultasi dan berdiskusi.

2. Keluarga Tercinta, yang telah memberikan bantuan moril selama mengerjakan skripsi ini.

3. Rekan-rekan Subdit Pengembangan Aplikasi, Direktorat Sistem Perbendaharaan, Departemen Keuangan.

4. Rekan-rekan Angkatan IX Akuntansi 68 Depok.

5. Semua Pihak yang secara langsung dan tidak langsung telah membantu penulis dalam penyusunan skripsi ini.

Penulis juga menyadari bahwa skripsi ini masih belum sempurna, akan tetapi dengan segala kemampuan yang ada, penulis mencoba menyusun skripsi ini sebaik mngkin.

iv

Akhir kata, penulis berharap skripsi ini dapat bermanfaat bagi rekan-rekan mahasiswa/i dan pembaca lain.

Jakarta, Agustus 2008

v DAFTAR ISI

Halaman HALAMAN JUDUL

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN DEWAN PENGUJI ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR GAMBAR ... vi

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN A. Latar Belakang Penelitian... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Kegunaan penelitian ... 4

BAB II LANDASAN TEORITIS A. Keuangan Negara ... 6

A.1. Pengertian dan Ruang Lingkup Keuangan Negara ... 6

A.2. Siklus APBN... 8

B. Sistem Akuntansi pemerintah Pusat ... 13

B.1. Pengertian Sistem Akuntansi pemerintah Pusat ... 13

B.2. Ruang Lingkup Sistem Akuntansi pemerintah Pusat ... 14

B.3. Tujuan Sistem Akuntansi pemerintah Pusat ... 15

B.4. Ciri-ciri Pokok SAPP ... 15

B.5. Kerangka Umum SAPP ... 17

B.6. Jenis-jenis Laporan Keuangan ... 20

C. Sistem Akuntansi Instansi ... 20

C.1. Pengertian Sistem Akuntansi Instansi ... 20

vi

C.3. Jenis-jenis Laporan Keuangan... 24

C.4 Sanksi ... 25

BAB III METODOLOGI PENELITIAN A. Gambaran Umum ... 27

A.1. Lokasi penelitian... 27

A.2. Tugas Pokok dan Fungsi Departemen ‘XYZ’ ... 27

B. Metode Penelitian ... 33

C. Definisi Operasional Variabel ... 33

D. Metode Pengumpulan Data ... 34

E. Metode Analisis Data ... 35

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Proses Penyusunan Laporan Keuangan Pemerintah ... 37

A.1.Mekanisme Pelaporan SAI ... 37

A.2. Pelaksanaan SAI ... 42

B. Kesesuaian Laporan Keuangan Pemerintah ‘XYZ’ dengan Peraturan Perundang-Undangan dan Standar Akuntansi Pemerintahan ... 57

B.1. Kesesuaian Laporan Keuangan Pemerintah ‘XYZ’ dengan Peraturan Perundang-Undangan ... 57

B.2. Kesesuaian Laporan Keuangan Pemerintah ‘XYZ’ dengan Standar Akuntansi Pemerintahan ... 58

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 68

B. Saran ... 68

DAFTAR PUSTAKA ... 70

vii

DAFTAR GAMBAR

Gambar 1 Siklus APBN ... 9

Gambar 2 Kerangka Umum SAPP ... 17

Gambar 3 Skema Sistem Akuntansi Instansi ... 24

Gambar 4 Struktur Organisasi Biro Keuangan Departemen ‘XYZ’ ... 28

Gambar 5 Mekanisme Pelaporan SAI ... 36

viii

DAFTAR TABEL

Tabel 1 Pernyataan Telah Direviu... 47 Tabel 2 Bentuk Pernyataan Tanggung Jawab (Statement of Responsibility) ... 49 Tabel 3 Laporan Realisasi Anggaran Departemen ‘XYZ’ ... 59

ix LAMPIRAN

Lampiran I Penjelasan Umum CaLK ... 71 Lampiran II Penjelasan Atas Pos-pos Realisasi Anggaran ... 79 Lampiran III Penjelasan Atas Pos-pos Neraca ... 83

1

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Reformasi dibidang Keuangan Negara dilatarbelakangi oleh masih diberlakukannya peraturan perundang-undangan peninggalan Pemerintah Kolonial Hindia Belanda yang berlaku berdasarkan Aturan Peralihan Undang-Undang Dasar 1945, yaitu Indische Comptabiliteitswet yang lebih dikenal dengan nama ICW Stbl. 1925 No. 448 selanjutnya diubah dan diundangkan dalam Lembaran Negara 1954 Nomor 6, 1955 Nomor 49, dan terakhir Undang-undang Nomor 9 Tahun 1968, yang ditetapkan pertama kali pada tahun 1864 dan mulai berlaku pada tahun 1867, Indische Bedrijvenwet (IBW) Stbl. 1927 No. 419 jo. Stbl. 1936 No. 445 dan Reglement voor het Administratief Beheer (RAB) Stbl. 1933 No. 381.

Sementara itu, dalam pelaksanaan pemeriksaan pertanggungjawaban Keuangan Negara digunakan Instructie en verdere bepalingen voor de Algemeene Rekenkamer (IAR) Stbl. 1933 No. 320. Peraturan perundang- undangan tersebut tidak dapat mengakomodasikan berbagai perkembangan yang terjadi dalam sistem kelembagaan negara dan pengelolaan keuangan pemerintahan Negara Republik Indonesia. Oleh karena itu, meskipun berbagai ketentuan tersebut secara formal masih tetap berlaku, secara materiil sebagian dari ketentuan dalam peraturan perundang-undangan dimaksud tidak lagi dilaksanakan.

2

Meski keinginan untuk mengganti aturan lama di bidang keuangan agar selaras dengan tuntutan jaman telah lama ada, hal itu baru dapat diwujudkan dengan terbitnya Undang-undang Nomor 17 tahun 2003 tentang Keuangan Negara, Undang-undang Nomor 1 tahun 2004 tentang Perbendaharaan Negara dan terbitnya Undang-undang Nomor 15 tahun 2004 tentang Pemeriksaan Tanggung Jawab dan Pengelolaan Keuangan Negara.

Salah satu perubahan yang signifikan terjadi adalah perubahan di bidang Akuntansi Pemerintahan, perubahan di bidang Akuntansi Pemerintahan ini sangat penting karena melalui proses akuntansi dihasilkan informasi keuangan yang tersedia bagi berbagai pihak untuk digunakan sesuai dengan tujuan masing-masing. Karena begitu eratnya keterkaitan antara Keuangan Negara dan Akuntansi Pemerintahan maka sistem dan proses yang lama dalam Akuntansi Pemerintahan banyak menimbulkan kendala sehingga tidak mendukung terwujudnya good governance dalam penyelenggaraan pemerintahan.

Sesuai dengan siklus pengelolaan keuangan negara, yang dimulai dengan perencanaan, kemudian dilanjutkan dengan penganggaran. Selanjutnya dalam tataran pelaksanaan anggaran dibahas mengenai perbendaharaan, pengelolaan aset, akuntansi dan dilanjutkan dengan pemeriksaan, serta berakhir dengan pertanggungjawaban hasil pengelolaan keuangan negara.

Pada dasarnya penyelenggara negara wajib menyampaikan pertanggungjawaban kepada masyarakat, berupa akuntabilitas keuangan (financial accountability) dan akuntabilitas kinerja (performance accountability). Dengan pola pertanggungjawaban yang demikian, Pemerintah tidak hanya

3

dituntut untuk mempertanggungjawabkan uang yang dipungut dari rakyat tetapi juga dituntut tuntuk mempertanggungjawabkan atas hasil-hasil yang dicapainya.

Pola pertanggungjawaban atas pengelolaan keuangan negara dikembangkan sejalan dengan teori keagenan (agency Theory). Pada prinsipnya, Pemerintah merupakan orang suruhan atau agen dari rakyat. Rakyat dalam hal ini diwakili oleh DPR. Pemerintah diberi kekuasaan untuk memungut uang dari rakyat berdasarkan Undang-Undang. Setiap tahunnya anggaran pendapatan dan belanja dituangkan dalam Undang-undang APBN. Pemerintah yang memungut, Pemerintah yang mengelola, maka Pemerintah juga berkewajiban untuk mencatat (mengakuntansikan) dan melaporkannya kepada rakyat melalui DPR. Dalam rangka meyakini bahwa laporan dimaksud telah menyajikan kondisi yang sesungguhnya serta Pemerintah telah menaati ketentuan peraturan perundang-undangan, maka laporan keuangan tersebut wajib diperiksa oleh pemeriksa yang indipenden. Berdasarkan UUD 45 yang berwenang untuk melakukan pemeriksaan atas laporan keuangan pemerintah adalah BPK RI.

Laporan keuangan yang disampaikan dalam RUU Pertanggungjawaban atas Pelaksanaan APBN adalah laporan keuangan yang telah diaudit BPK RI. Laporan keuangan ini paling lambat disampaikan ke DPR pada akhir bulan Juni tahun berikutnya. Laporan keuangan dilampiri dengan Laporan Kinerja dan laporan keuangan Badan Usaha Milik Negara dan badan lainnya. Laporan keuangan juga disertai dengan Surat Pernyataan Tanggung jawab atau Statement Of Responsibility (SOR).

4

Demikian pentingnya laporan keuangan Pemerintah dalam rangka memenuhi tujuan akuntabilitas, maka penulis tertarik untuk mengambil tema skripsi dengan judul “EVALUASI PENYUSUNAN LAPORAN KEUANGAN PEMERINTAH PADA DEPARTEMEN ’XYZ’ TAHUN 2007”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka yang menjadi pokok permasalahan pada penelitian ini adalah :

1. Bagaimanakah proses penyusunan Laporan Keuangan Pemerintah pada Departemen ’XYZ’?

2. Apakah Penyusunan Laporan Keuangan Pemerintah pada Departemen ’XYZ’ Tahun 2007 telah sesuai dengan Peraturan Perundang-undangan dan Standar Akuntansi Pemerintahan yang ada?

C. Tujuan Penelitian

Tujuan penulisan penelitian ini adalah sebagai berikut:

1. Mengetahui proses penyusunan Laporan Keuangan Departemen ‘XYZ’ yang akan diperiksa oleh BPK dan dipertanggung-jawabkan kepada DPR.

2. Mengetahui kesesuaian proses penyusunan Laporan Keuangan Pemerintah pada Departemen ‘XYZ’ apakah telah sesuai dengan Peraturan Perundang-Undangan dan Standar Akuntansi Pemerintahan. D. Kegunaan Penelitian

Adapun tujuan penulisan peneitian ini adalah 1. Bagi penulis

5

Menambah pengetahuan dan wawasan tentang proses penyusunan Laporan Keuangan Pemerintah pada Departemen ‘XYZ’.

2. Bagi Direktorat Jenderal Perbendaharaan, Departemen Keuangan

Sebagai bahan evaluasi dan perbaikan sistem dalam rangka penyusunan Laporan Keuangan Pemerintah Pusat pada tingkat Kementerian Negara/ Lembaga.

3. Bagi pembaca lain

Diharapkan dapat menambah wawasan dalam ilmu Akuntansi Pemerintahan khususnya mengenai penyusunan Laporan Keuangan Pemerintah pada Departemen ‘XYZ’.

6

BAB II

LANDASAN TEORITIS

A. Keuangan Negara

1. Pengertian dan Ruang Lingkup Keuangan Negara

Keuangan Negara menurut Arifin (1997:18) adalah sebagai berikut:

Semua hak dan Kewajiban negara yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan milik negara yang berhubungan dengan pelaksanaan hak dan kewajiban tersebut.

Keuangan Negara Menurut Bachtiar (2002:18) adalah sebagai berikut:

Semua hak dan kewajiban negara yang dapat dinilai dengan uang, termasuk kebijakan dan kegiatan dalam bidang fiskal, moneter dan pengelolaan keuangan negara atau daban lain dalam rangka penyelenggaraan pemerintahan negara, serta segala sesuatu baik berupa uang maupun barang yang dapat dijadikan milik negara sehubungan dengan pelaksanaan hak dan kewajiban tersebut.

Keuangan Negara menurut Indra (2005:47) adalah sebagai berikut:

Keuangan Negara dapat diinterpretasikan sebagai pelaksanaan hak dan kewajiban warga yang dapat dinilai dengan uang, dalam kerangka tata cara penyelenggaraan pemerintahan. Wujud pelaksanaan Keuangan Negara tersebut dapat diidentifikasikan sebagai segala bentuk kekayaan, hak dan kewajiban negara yang tercantum dalam APBN dan laporan pelaksanaannya.

Undang-undang Nomor 17 tahun 2003 tentang Keuangan Negara memberi batasan keuangan negara sebagai “semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut.” Secara rinci sebagaimana diatur dalam pasal 2 UU 17/2003, Ruang Lingkup Keuangan Negara terdiri dari :

7

a. hak negara untuk memungut pajak, mengeluarkan dan mengedarkan uang, dan melakukan pinjaman;

b. kewajiban negara untuk menyelenggarakan tugas layanan umum pemerintahan negara dan membayar tagihan pihak ketiga;

c. Penerimaan Negara/Daerah; d. Pengeluaran Negara/Daerah;

e. kekayaan negara/kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan negara/ perusahaan daerah;

f. kekayaan pihak lain yang dikuasai oleh pemerintah dalam rangka penyelenggaraan tugas pemerintahan dan/atau kepentingan umum;

g. kekayaan pihak lain yang diperoleh dengan menggunakan fasilitas yang diberikan pemerintah.

Dalam pelaksanaannya, ada empat pendekatan yang digunakan dalam merumuskan keuangan negara, yaitu dari sisi obyek, subyek, proses, dan tujuan. Obyek Keuangan Negara meliputi semua hak dan kewajiban negara yang dapat dinilai dengan uang, termasuk kebijakan dan kegiatan dalam bidang fiskal, moneter dan pengelolaan kekayaan negara yang dipisahkan, serta segala sesuatu baik berupa uang, maupun berupa barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut. Dari sisi subyek seluruh yang dimiliki negara, dan/atau dikuasai oleh Pemerintah Pusat, Pemerintah Daerah, Perusahaan Negara/Daerah, dan badan lain yang ada

8

kaitannya dengan keuangan negara. Dari sisi proses, mencakup seluruh rangkaian kegiatan yang berkaitan dengan pengelolaan obyek di atas mulai dari perumusan kebijakan dan pengambilan keputusan sampai dengan pertanggunggjawaban. Dari sisi tujuan, meliputi seluruh kebijakan, kegiatan dan hubungan hukum yang berkaitan dengan pemilikan dan/atau penguasaan obyek di atas dalam rangka penyelenggaraan pemerintahan negara.

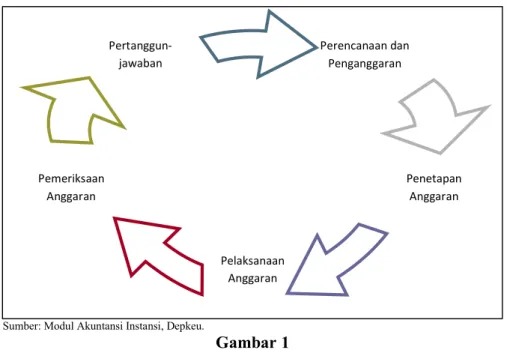

2. Siklus APBN

Pengertian Siklus Anggaran (budget cycle) adalah “Proses pengganggaran yang terdiri atas perencanaan, penyusunan, persetujuan, pengesahan, pelaksanaan dan pertanggungjawaban APBN” Bachtiar (2002:25) .

Pengelolaan keuangan negara setiap tahunnya dituangkan dalam APBN. Dengan demikian seluruh program/kegiatan pemerintah harus dituangkan dalam APBN (azas universalitas) dan tidak diperkenankan adanya program/kegiatan yang dikelola di luar APBN (off budget).

Siklus APBN terdiri dari Perencanaan dan Penganggaran, Penetapan Anggaran , Pelaksanaan Anggaran, Pemeriksaan Anggaran dan Pertanggungjawaban.

a. Perencanaan dan Penganggaran

Dalam bukunya Mardiasmo(2005:62) menjelaskan Anggaran publik sebagai berikut:

Anggaran publik berisi rencana kegiataan yang direpresentasikan dalam bentuk rencana perolehan pendapatan dan belanja dalam satuan moneter. Dalam bentuk yang sederhana, Anggaran publik merupakan suatu dokumen yang menggambarkan kondisi keuangan dari suatu organisasi yang meliputi informasi mengenai pendapatan, belanja dan aktivitas. Anggaran berisi estimasi mengenai apa yang akan dilakukan organisasi di masa yang akan datang. Setiap anggaran memberikan informasi mengenai apa yang hendak dilakukan dalam periode yang akan datang.

9

Sumber: Modul Akuntansi Instansi, Depkeu.

Gambar 1 Siklus APBN

Perencanaan dan penganggaran merupakan suatu rangkaian kegiatan yang terintegrasi. Program yang akan dilaksanakan oleh Pemerintah wajib dituangkan dalam suatu rencana kerja. Ketentuan tentang perencanaan ini diatur dalam Undang-undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional.

Rencana kerja terdiri dari RPJP untuk masa 20 tahun, RPJM untuk masa 5 tahun, dan RKP untuk masa 1 tahun. Di tingkat Kementerian/Lembaga untuk rencana jangka menengah disebut Renstra Kementerian/Lembaga dan untuk rencana kerja tahunan disebut RKA-KL sebagaimana diatur dalam PP 20 Tahun 2004.

Berdasarkan Undang-undang Nomor 17 tahun 2003, anggaran disusun berdasarkan rencana kerja. Dengan demikian, yang memperoleh alokasi anggaran adalah program/kegiatan prioritas yang tertuang dalam rencana kerja (RKA KL).

Pemeriksaan Anggaran Perencanaan dan Penganggaran Pelaksanaan Anggaran Pertanggun-jawaban Penetapan Anggaran

10

Dengan mekanisme demikian, program/kegiatan Pemerintah yang direncanakan itulah yang akan dilaksanakan.

RKA-KL selanjutnya disampaikan ke Menteri Keuangan untuk dihimpun menjadi RAPBN. RAPBN ini selesai disusun pada awal Agustus untuk disampaikan ke DPR disertai Nota Keuangan.

b. Penetapan Anggaran

Pembahasan RAPBN di DPR dilaksanakan dari bulan Agustus sampai dengan Oktober. Sehubungan dengan pembahasan RAPBN ini, DPR mempunyai hak budget yaitu hak untuk menyetujui anggaran. Dalam hal DPR tidak setuju dengan RAPBN yang diajukan oleh pemerintah, DPR dapat mengajukan usulan perubahan atau menolaknya, namun DPR tidak berwenang untuk mengubah dan mengajukan usulan RAPBN.

Apabila DPR tetap tidak menyetujuinya maka yang berlaku adalah APBN tahun sebelumnya. APBN yang disetujui oleh DPR terinci sampai dengan organisasi, fungsi, program/kegiatan dan jenis belanja. Dengan APBN yang demikian berarti DPR telah memberikan otorisasi kepada kementerian/lembaga untuk melaksanakan program/kegiatan dengan pagu anggaran yang dimilikinya. APBN yang telah disetujui oleh DPR dan disahkan Presiden menjadi UU APBN dan selanjutnya dimuat dalam Lembaran Negara. UU APBN dilengkapi dengan rincian APBN yang dituangkan dalam Peraturan Presiden tentang Rincian APBN. c. Pelaksanaan APBN

APBN dilaksanakan oleh Pemerintah untuk periode satu tahun anggaran. Tahun anggaran Negara Kesatuan Republik Indonesia adalah 1 Januari sampai

11

dengan 31 Desember. Dengan demikian maka setelah berakhirnya tahun anggaran, tanggal 31 Desember anggaran ditutup dan tidak berlaku untuk tahun anggaran berikutnya.

Berdasarkan UU APBN dan Perpres Rincian APBN disiapkan dokumen pelaksanaan anggaran untuk setiap Kementerian/Lembaga. APBN, walaupun telah diundangkan sebagai UU, tetap merupakan anggaran. Oleh karena itu, azas anggaran yang dikenal dengan nama azas flexibilitas tetap berlaku. Dalam rangka pelaksanaan azas ini, maka untuk mengakomodasi kondisi riil yang dapat saja berbeda dengan yang diasumsikan pada saat penyusunan anggaran, setiap tengah tahun berjalan dilakukan revisi APBN yang dikenal dengan APBN-Perubahan (APBN-P).

Untuk keperluan penyusunan APBN-P, pemerintah menyampaikan realisasi anggaran semester I disertai prognosis penerimaan dan pengeluaran semester II. Untuk keperluan internal seluruh Kementerian/Lembaga diwajibkan menyusun Laporan Keuangan Semesteran.

Dalam keadaan darurat, pemerintah dapat melakukan pengeluaran yang tidak tersedia anggarannya. Apabila pengeluaran tersebut terjadi sebelum APBN-P maka pengeluaran ini dimasukkan dalam APBN-P dan dilaporkan di Laporan Realisasi Anggaran disertai penjelasan. Apabila pengeluaran terjadi setelah APBN-P diundangkan, maka pengeluaran ini dilaporkan dalam Laporan Realisasi Anggaran disertai dengan penjelasan.

Apabila pada akhir tahun terdapat program/kegiatan yang belum selesai dilaksanakan atau anggaran belum terserap, tidak dapat dilanjutkan ke tahun

12

anggaran berikutnya kecuali ada kebijakan pemerintah untuk luncuran APBN. Namun demikian, berhubung APBN hanya berlaku untuk periode satu tahun, maka apabila ada kebijakan luncuran APBN wajib dimasukkan dalam APBN tahun anggaran berikutnya.

Laporan pertanggungjawaban berupa laporan keuangan. Laporan keuangan dimaksud setidak-tidaknya terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan. Laporan keuangan yang disampaikan ke DPR adalah laporan keuangan yang telah diaudit oleh BPK. Laporan keuangan tersebut dilampiri dengan laporan keuangan perusahaan negara dan badan lainnya.

Berdasarkan UU Nomor 1 tahun 2004, keseluruhan komponen tersebut dipertanggungjawabkan sebagai wujud akuntabilitas pengelolaan keuangan negara, yang ruang lingkupnya telah diuraikan sebelumnya.

Untuk penyusunan LKPP, setiap Kementerian/Lembaga sebagai pengguna anggaran/barang wajib menyampaikan pertanggungjawabannya kepada Presiden yang berupa Neraca, Laporan Realisasi Anggaran dan Catatan atas Laporan Keuangan. Kementerian/Lembaga merupakan entitas pelaporan sehingga terhadap laporan keuangannya dilakukan pemeriksaan oleh BPK untuk memberikan opini atas kewjaran penyajian laporan keuangan.

d. Pemeriksaan Anggaran

Pemeriksaan atas pertanggungjawaban pelaksanaan anggaran dilaksanakan oleh BPK. Pemeriksaan ini dilaksanakan selama 2 bulan setelah laporan pertanggungjawaban atas pelaksanaan anggaran yang berupa laporan keuangan,

13

selesai disusun. Disamping itu terdapat pemeriksaan dan pengelolaan keuangan yang dapat dilaksanakan sepanjang tahun. Pemeriksanaan ini dapat dilaksanakan oleh BPK ataupun Aparat Pengawasan Intern Pemerintah (APIP).

e. Pertanggungjawaban atas Pelaksanaan Anggaran

Berdasarkan UU Nomor 17 tahun 2003, RUU pertanggungjawaban atas pelaksanaan anggaran disampaikan ke DPR paling lambat akhir bulan Juni tahun berikutnya.

B. Sistem Akuntansi Pemerintah Pusat

1. Pengertian Sistem Akuntansi Pemerintah Pusat

Pengertian Akuntansi Pemerintahan adalah “Aktivitas pemberian jasa untuk menyediakan informasi keuangan pemerintah berdasarkan proses pencatatan, pengklasifikasian, pengikhtisaran suatu transaksi keuangan pemerintah serta penafsiran atas informasi keuangan tersebut “(Bachtiar 2002:3).

Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara Pasal 8 menyatakan bahwa dalam rangka pelaksanaan kekuasaan atas pengelolaan fiskal, Menteri Keuangan mempunyai tugas antara lain menyusun laporan keuangan yang merupakan pertanggungjawaban pelaksanaan APBN.

Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara Pasal 30 ayat (2) menyatakan bahwa Presiden menyampaikan rancangan undang-undang tentang pertanggungjawaban pelaksanaan APBN kepada DPR berupa laporan keuangan yang meliputi Laporan Realisasi APBN, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan, yang dilampiri dengan laporan keuangan perusahaan negara dan badan lainnya.

14

Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Pasal 7 ayat (20) menyatakan bahwa Menteri Keuangan selaku Bendahara Umum Negara berwenang menetapkan sistem akuntansi dan pelaporan keuangan Negara.

Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Pasal 55 ayat (1) menyatakan bahwa Menteri Keuangan selaku pengelola fiskal menyusun Laporan Keuangan Pemerintah Pusat untuk disampaikan kepada Presiden dalam rangka memenuhi pertanggungjawaban pelaksanaan APBN.

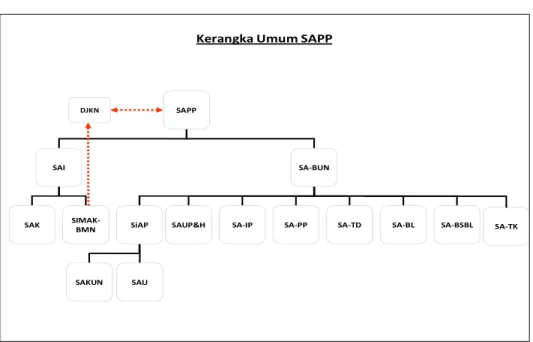

Penjelasan atas Undang-undang Republik Indonesia Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, menyatakan bahwa agar informasi yang disampaikan dalam laporan keuangan pemerintah dapat memenuhi prinsip transparansi dan akuntabilitas, perlu diselenggarakan Sistem Akuntansi Pemerintah Pusat (SAPP) yang sesuai dengan Standar Akuntansi Pemerintahan. SAPP terdiri dari Sistem Akuntansi Bendahara Umum Negara (SABUN) yang dilaksanakan oleh Kementerian Keuangan dan Sistem Akuntansi Instansi (SAI) yang dilaksanakan oleh kementerian negara/lembaga.

Dalam rangka mewujudkan pertanggungjawaban keuangan sebagaimana ditetapkan dalam peraturan perundang-undangan di bidang Keuangan Negara, maka perlu dibuat suatu mekanisme dan peraturan yang mengatur tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

2. Ruang Lingkup Sistem Akuntansi Pemerintah Pusat

SAPP berlaku untuk seluruh unit organisasi pada Pemerintah Pusat dan unit akuntansi pada Pemerintah Daerah dalam rangka pelaksanaan Dekonsentrasi

15

dan/atau Tugas Pembantuan yang dananya bersumber dari APBN serta pelaksanaan Anggaran Pembiayaan dan Perhitungan.

Tidak termasuk dalam ruang lingkup SAPP adalah:

a. Pemerintah Daerah (yang sumber dananya berasal dari APBD)

b. Badan Usaha Milik Negara/Badan Usaha Milik Daerah yang terdiri dari: 1) Perusahaan Perseroan; dan

2) Perusahaan Umum.

3. Tujuan Sistem Akuntansi Pemerintah Pusat

Sistem Akuntansi Pemerintahan Pusat (SAPP) bertujuan untuk:

a. Menjaga aset Pemerintah Pusat dan instansi-instansinya melalui pencatatan, pemprosesan dan pelaporan transaksi keuangan yang konsisten sesuai dengan standar dan praktek akuntansi yan diterima secara umum;

b. Menyediakan informasi yang akurat dan tepat waktu tentang anggaran dan kegiatan keuangan Pemerintah Pusat, baik secara nasional maupun instansi yang berguna sebagai dasar penilaian kinerja, untuk menentukan ketaatan terhadap otorisasi anggaran dan untuk tujuan akuntabilitas;

c. Menyediakan informasi yang dapat dipercaya tentang posisi keuangan suatu instansi dan Pemerintah Pusat secara keseluruhan;

d. Menyediakan informasi keuangan yang berguna untuk perencanaan, pengelolaan dan pengendalian kegiatan dan keuangan pemerintah secara efisien.

4. Ciri-ciri Pokok SAPP a. Basis Akuntansi

16

Cash toward Accrual. Basis akuntansi yang digunakan dalam laporan keuangan pemerintah adalah basis kas untuk pengakuan pendapatan, belanja, dan pembiayaan dalam Laporan Realisasi Anggaran dan basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dalam neraca.

b. Sistem Pembukuan Berpasangan

Sistem Pembukuan Berpasangan didasarkan atas persamaan dasar akuntasi yaitu: Aset = Kewajiban + Ekuitas Dana. Setiap transaksi dibukukan dengan mendebet sebuah perkiraan dan mengkredit perkiraan yang terkait.

c. Dana Tunggal

Kegiatan akuntansi yang mengacu kepada UU-APBN sebagai landasan operasional. Dana tunggal ini merupakan tempat dimana Pendapatan dan Belanja Pemerintah dipertanggungjawabkan sebagai kesatuan tunggal. d. Desentralisasi Pelaksanaan Akuntansi

Kegiatan akuntansi dan pelaporan keuangan di instansi dilaksanakan secara berjenjang oleh unit-unit akuntansi baik di kantor pusat instansi maupun di daerah.

e. Bagan Akun Standar

SAPP menggunakan akun standar yang ditetapkan oleh Menteri Keuangan yang berlaku untuk tujuan penganggaran maupun akuntansi.

f. Standar akuntansi Pemerintahan (SAP)

SAPP mengacu pada Standar Akuntansi Pemerintahan (SAP) dalam melakukan pengakuan, penilaian, pencatatan, penyajian, dan pengungkapan

17

terhadap transaksi keuangan dalam rangka perencanaan, pelaksanaan anggaran, pertanggungjawaban, akuntansi, dan pelaporan keuangan.

5. Kerangka Umum SAPP

Sistem Akuntansi Pemerintah Pusat (SAPP) terdiri dari:

Kerangka Umum SAPP

SAPP

SAI SA-BUN

SAK

SIMAK-BMN SiAP SAUP&H SA-IP SA-PP

SAKUN SAU

SA-TD SA-BL SA-BSBL DJKN

SA-TK

Sumber: Modul Akuntansi Instansi, Depkeu.

Gambar 2 Kerangka Umum SAPP a. Sistem Akuntansi Bendahara Umum Negara;

Sistem Akuntansi Bendahara Umum Negara (SA-BUN) dilaksanakan oleh Kementerian Keuangan selaku BUN dan Pengguna Anggaran Bagian Anggaran Pembiayaan dan Perhitungan (BAPP). SA-BUN terdiri dari beberapa sub sistem, yaitu:

1) Sistem Akuntansi Pusat (SiAP), terdiri dari:

a) Sistem Akuntansi Kas Umum Negara (SAKUN); b) Sistem Akuntansi Umum (SAU).

18

3) Sistem Akuntansi Investasi Pemerintah (SA-IP); 4) Sistem Akuntansi Penerusan Pinjaman (SA-PP); 5) Sistem Akuntansi Transfer ke Daerah (SA-TD);

6) Sistem Akuntansi Belanja Subsidi dan Belanja Lain-lain (SA-BSBL); 7) Sistem Akuntansi Transaksi Khusus (SA-TK);

8) Akuntansi Badan Lainnya (SA-BL).

Dalam rangka penyusunan Laporan Keuangan BUN, pengolahan data dilaksanakan oleh Kementerian Keuangan selaku BUN yang terdiri dari :

1) Kantor Pelayanan Perbendaharaan Negara selaku Unit Akuntansi Kuasa Bendahara Umum Negara Daerah (UAKBUN-D KPPN); 2) Kantor Wilayah DJPBN selaku Unit Akuntansi Kuasa Koordinator

Bendahara Umum Negara Kantor Wilayah (UAKKBUN-KANWIL); 3) Direktorat Pengelolaan Kas Negara selaku Unit Akuntansi Kuasa

Bendahara Umum Negara Pusat (UAKBUN-P);

4) Direktorat Akuntansi dan Pelaporan Keuangan selaku Unit Akuntansi Pembantu Bendahara Umum Negara (UAPBUN) dan Unit Akuntansi Bendahara Umum Negara (UABUN);

5) Direktorat Pengelolaan Penerusan Pinjaman selaku Unit Akuntansi Pembantu Bendahara Umum Negara (UAPBUN);

6) Direktorat Jenderal Kekayaan Negara selaku Unit Akuntansi Pembantu Bendahara Umum Negara (UAPBUN);

7) Direktorat Jenderal Pengelolaan Utang selaku Unit Akuntansi Pembantu Bendahara Umum Negara (UAPBUN);

19

8) Direktorat Jenderal Anggaran selaku Unit Akuntansi Pembantu Bendahara Umum Negara (UAPBUN);

9) Direktorat Jenderal Perimbangan Keuangan selaku Unit Akuntansi Pembantu Bendahara Umum Negara (UAPBUN);

10) Badan Lainnya selaku Unit Akuntansi Pembantu Bendahara Umum Negara (UAPBUN).

b. Sistem Akuntansi Instansi (SAI).

Sistem Akuntansi Instansi (SAI) dilaksanakan oleh Kementerian Negara/Lembaga. Kementerian Negara/Lembaga melakukan pemrosesan data untuk menghasilkan Laporan Keuangan.

Dalam pelaksanaan SAI, Kementerian Negara/Lembaga membentuk unit akuntansi keuangan dan unit akuntansi barang.

Unit akuntansi keuangan terdiri dari:

1) Unit Akuntansi Pengguna Anggaran (UAPA);

2) Unit Akuntansi Pembantu Pengguna Anggaran - Eselon1 (UAPPA-E1);

3) Unit Akuntansi Pembantu Pengguna Anggaran - Wilayah (UAPPA-W);

4) Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA). Unit akuntansi barang terdiri dari:

1) Unit Akuntansi Pengguna Barang (UAPB);

2) Unit Akuntansi Pembantu Pengguna Barang – Eselon1 (UAPPB-E1); 3) Unit Akuntansi Pembantu Pengguna Barang – Wilayah (UAPPB-W);

20

4) Unit Akuntansi Kuasa Pengguna Barang (UAKPB). 6. Jenis-jenis Laporan Keuangan

Laporan Keuangan Pemerintah Pusat (LKPP) disampaikan kepada DPR sebagai pertanggungjawaban atas pelaksanaan APBN. Sebelum disampaikan kepada DPR, LKPP tersebut diaudit terlebih dahulu oleh pihak BPK.

Laporan keuangan pemerintah pusat terdiri dari: a. Laporan Realisasi Anggaran

Konsolidasi Laporan Realisasi Anggaran dari seluruh Kementerian Negara/Lembaga yang telah direkonsiliasi.

b. Neraca Pemerintah

Neraca Pemerintah Pusat merupakan konsolidasi Neraca SAI dan Neraca SAKUN.

c. Laporan Arus Kas

Laporan Arus Kas Pemerintah Pusat merupakan konsolidasi Laporan Arus Kas dari seluruh Kanwil DJPBN.

d. Catatan atas Laporan Keuangan

Merupakan penjelasan atau perincian atau analisis atas nilai suatu pos yang tersaji di dalam Laporan Realisasi Anggaran, Neraca Pemerintah dan Laporan Arus Kas.

C. Sistem Akuntansi Instansi

1. Pengertian Sistem Akuntansi Instansi

Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara Pasal 9 menyatakan bahwa Menteri/Pimpinan Lembaga sebagai pengguna

21

anggaran/pengguna barang Kementerian Negara/Lembaga yang dipimpinnya mempunyai tugas antara lain menyusun dan menyampaikan laporan keuangan Kementerian Negara/Lembaga yang dipimpinnya.

Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Pasal 51 ayat (1) menyatakan bahwa Menteri Keuangan/Pejabat Pengelola Keuangan Daerah selaku Bendahara Umum Negara/Daerah menyelenggarakan akuntansi atas transaksi keuangan, aset, utang, dan ekuitas dana, termasuk transaksi pembiayaan dan perhitungannya.

Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Pasal 51 ayat (2) menyatakan bahwa Menteri/pimpinan lembaga/kepala satuan kerja perangkat daerah selaku Pengguna Anggaran menyelenggarakan akuntansi atas transaksi keuangan, aset, utang, dan ekuitas dana, termasuk transaksi pendapatan dan belanja yang berada dalam tanggung jawabnya.

Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Pasal 55 ayat (2) menyatakan bahwa dalam menyusun Laporan Keuangan Pemerintah Pusat sebagaimana dimaksud pada ayat (1), menteri/pimpinan lembaga selaku Pengguna Anggaran/Pengguna Barang menyusun dan menyampaikan laporan keuangan yang meliputi Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan dilampiri laporan keuangan Badan Layanan Umum pada kementerian negara/Lembaga masing-masing.

Undang-undang Nomor 18 Tahun 2006 tentang Anggaran Pendapatan dan Belanja Tahun Anggaran 2007 Pasal 17 ayat (1) menyatakan bahwa setelah Tahun Anggaran 2007 berakhir, Pemerintah menyusun Pertanggungjawaban atas

22

Pelaksanaan Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2007 berupa Laporan Keuangan.

Keputusan Presiden Nomor 42 Tahun 2002 tentang Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Negara pada Pasal 60 ayat (1) menyatakan bahwa Menteri/Pimpinan Lembaga wajib menyelenggarakan pertanggungjawaban penggunaan dana bagian anggaran yang dikuasainya berupa laporan realisasi anggaran dan neraca Kementerian Negara/Lembaga bersangkutan kepada Presiden melalui Menteri Keuangan.

Dalam bukunya Gade(2002:115) menjelaskan Sistem Akuntansi Instansi sebagai berikut:

Sistem Akuntansi Instansi (SAI) merupakan Sistem akuntansi yang menghasilkan laporan keuangan Instansi. Untuk melaksanakan sistem tersebut, instansi membentuk unit-unit akuntansi sesuai dengan hierarki organisasi. Unit-unit akuntansi ini melaksanakan fungsi akuntansi dan pelaporan transaksi keuangan instansi.

2. Tujuan dan Ruang Lingkup

Sistem Akuntansi Instansi dilaksanakan untuk menghasilkan laporan keuangan sebagai pertanggungjawaban pelaksanaan anggaran dan laporan BMN sebagai pertanggungjawaban penatausahaan BMN. Sistem Akuntansi Instansi berlaku untuk seluruh unit organisasi Pemerintah Pusat dan unit akuntansi pada Pemerintah Daerah dalam rangka pelaksanaan Dekonsentrasi dan/atau Tugas Pembantuan serta pelaksanaan Anggaran Pembiayaan dan Perhitungan.

Sistem Akuntansi Instansi dilaksanakan oleh kementerian negara/lembaga dengan memproses transaksi keuangan yang meliputi arus uang maupun barang.

23

SAI terdiri dari Sistem Akuntansi Pertanggungjawaban Anggaran dan Sistem Akuntansi Pertanggungjawaban Barang.

Di samping mempertanggungjawabkan penggunaan dana/barang yang berada dalam tanggungjawabnya, Menteri/Pimpinan Lembaga juga melaporkan penggunaan Dana Dekosentrasi maupun Tugas Pembantuan. Dana Dekonsentrasi dan Tugas Pembantuan merupakan bagian dari anggaran Kementerian Negara/Lembaga yang dialokasi kepada daerah dan/atau desa. Gubernur, Bupati atau Walikota mengusulkan daftar SKPD yang akan mendapatkan alokasi dana dekonsentrasi maupun tugas pembantuan kepada kementerian negara/lembaga, untuk ditetapkan sebagai Kuasa Pengguna Anggaran/Kuasa Pengguna Barang. SKPD merupakan KPA/KPB mempertanggungjawabkan pelaksanaan dana dekonsentrasi kepada Kementerian Negara/Lembaga melalui Gubernur/Kepala Daerah. Pertanggungjawaban pelaksanaan Dana Dekonsentrasi maupun Tugas Pembantuan dilakukan terpisah dari pertanggungjawaban pelaksanaan APBD.

SAK dilaksanakan oleh kementerian negara/lembaga. Berdasarkan PMK Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat dan Perdirjen Nomor Per 24/PB/2006 tentang Pelaksanaan Penyusunan Laporan Keuangan Kementerian Negara/Lembaga dinyatakan bahwa dalam pelaksanaan SAK kementerian negara/lembaga membentuk dan menunjuk unit akuntansi di dalam organisasinya, yang terdiri dari :

a. UAPA pada tingkat Kementerian Negara/Lembaga; b. UAPPA-E1 pada tingkat Eselon I;

24

d. UAKPA pada tingkat satuan kerja.

Sumber: Modul Akuntansi Instansi, Depkeu. Gambar 3

Skema Sistem Akuntansi Instansi 3. Jenis-jenis Laporan Keuangan

Unit-unit akuntansi instansi tersebut melaksanakan fungsi akuntansi dan pelaporan keuangan atas pelaksanaan anggaran sesuai dengan tingkat organisasinya. Laporan keuangan yang dihasilkan merupakan bentuk pertanggungjawaban pelaksanaan anggaran oleh unit-unit akuntansi, baik sebagai entitas akuntansi maupun entitas pelaporan. Laporan keuangan kementerian negara/lembaga yang dihasilkan unit akuntansi instansi tersebut terdiri dari: a. Laporan Realisasi Anggaran

Laporan Realisasi Anggaran menyajikan informasi realisasi pendapatan dan belanja, yang masing-masing dibandingkan dengan anggarannya dalam satu periode.

25

Neraca menggambarkan posisi keuangan suatu entitas akuntansi dan entitas pelaporan mengenai aset, kewajiban, ekuitas dana per tanggal tertentu. c. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan meliputi penjelasan, daftar rinci, dan analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran dan Neraca.

Kementerian negara/lembaga yang menggunakan Anggaran Pembiayaan dan Perhitungan, disamping wajib menyusun laporan keuangan atas bagian anggarannya sendiri, juga wajib menyusun Laporan Keuangan Bagian Anggaran Pembiayaan dan Perhitungan secara terpisah.

Atas Dana Dekonsentrasi dan Tugas Pembantuan yang dilimpahkan/dialokasikan oleh kementerian negara/lembaga kepada pemerintah daerah, laporan keuangannya merupakan satu kesatuan/tidak terpisah dari laporan keuangan kementerian negara/lembaga.

Data akuntansi dan laporan keuangan secara berkala disampaikan kepada unit akuntansi di atasnya (asas desentralisasi). Data akuntansi dan laporan keuangan dimaksud dihasilkan oleh sistem akuntansi keuangan (SAK) dan sistem akuntansi barang milik negara (SIMAK-BMN) yang dikompilasi.

4. Sanksi

Dalam hal Kuasa Pengguna Anggaran belum menyampaikan laporan keuangan, KPPN akan menunda penerbitan Surat Perintah Pencairan Dana (SP2D) atas Surat Perintah Membayar (SPM) yang diajukan, kecuali terhadap SPM Belanja Pegawai, SPM-LS kepada pihak ketiga, dan SPM Pengembalian.

26

Kanwil sebagai UAPPA-W atau unit organisasi yang ditunjuk sebagai UAPPA-W yang tidak melakukan penggabungan laporan keuangan seluruh Satuan Kerja yang berada di lingkup kerjanya dan Eselon I sebagai UAPP-E1 di lingkungan Kementerian Negara/Lembaga yang tidak melakukan penggabungan laporan keuangan seluruh UAPPA-W dan Satuan Kerja yang berada langsung di bawahnya akan di kenakan sanksi.

Pelaksanaan sanksi tidak membebaskan Kuasa Pengguna Anggaran, UAPPA-W, dan UAPPA-E1 dari kewajiban menyampaikan laporan keuangan.

27

BAB III

METODOLOGI PENELITIAN

A. Gambaran Umum 1. Lokasi Penelitian

Penelitian ini dilakukan pada Biro Keuangan Departemen ‘XYZ’ yang beralamat di Jalan Letjen Sutoyo No.12 Jakarta Timur.

2. Tugas Pokok dan Fungsi Biro Keuangan Departemen ’XYZ’ a. Tugas Pokok Biro Keuangan Departemen ’XYZ’

Biro Keuangan Departemen ’XYZ’ mempunyai tugas melaksanakan pembinaan dan pengelolaan keuangan Departemen ’XYZ’.

b. Fungsi Direktorat Akuntansi dan Pelaporan Keuangan

1) Melaksanakan pengurusan keuangan, pembayaran dan penggajian pegawai;

2) Pelaksanaan tata laksana keuangan;

3) Pelaksanaan verifikasi pertanggungjawaban keuangan; 4) Pelaksanaan pembukuan realisasi keuangan.

c. Struktur Organisasi Direktorat Akuntansi dan Pelaporan Keuangan 1) Bagian Pembayaran

2) Bagian Perbendaharaan

3) Bagian Verifikasi, Akuntansi dan Pelaporan 4) Kelompok Jabatan Fungsional

28

Gambar 4

Struktur Organisasi Biro Keuangan Departemen ‘XYZ’ d. Rincian Tugas Pokok dan Fungsi masing-masing Bagian

1) Bagian Pembayaran

a) Tugas Pokok Subdirektorat Bagian Pembayaran adalah melaksanakan pengurusan keuangan, pembayaran dan penggajian pegawai.

b) Fungsi Bagian Pembayaran adalah:

i. Penyiapan administrasi penggajian dan melakukan pembayaran gaji serta pembayaran belanja pegawai Departemen ’XYZ’ lainnya;

ii. Penyiapan administrasi keuangan dan melakukan pembayaran lainnya;

iii. Pelaksanaan tata usaha pada Biro Keuangan. Kelompok Jabatan Fungsional

29

2) Bagian Perbendaharaan

a) Tugas Pokok Bagian Perbendaharaan adalah melaksanakan tata laksana keuangan

b) Fungsi Bagian Perbendaharaan adalah: i. Pelaksanaan pengolahan data SPP/SPM;

ii. Pelaksanaan pengujian dan penyiapan surat perintah membayar.

3) Bagian Verifikasi, Akuntansi dan Pelaporan

a) Tugas Pokok Bagian Verifikasi, Akuntansi dan Pelaporan adalah Melaksanakan verifikasi pertanggungjawaban keuangan. b) Fungsi Bagian Verifikasi, Akuntansi dan Pelaporan adalah:

i. Pembinaan administrasi pengelolaan keuangan Departemen ’XYZ’ dan pemeriksaan pertang gungjawaban realisasi keuangan Departemen ’XYZ’; ii. Pembinaan administrasi pengelolaan keuangan Kanreg

Departemen ’XYZ’ dan pemeriksaan pertang gungjawaban realisasi keuangan Kanreg Departemen ’XYZ’;

iii. Akuntansi dan pembuatan laporan pertanggungjawaban realisasi keuangan.

4) Kelompok Jabatan Fungsional

Melakukan kegiatan sesuai dengan Jabatan Fungsional masing-masing berdasarkan ketentuan perundang-undangan yang berlaku

30

a) Terbagi sesuai dengan bidang keahliannya;

b) Dikoordinasikan oleh seorang tenaga fungsional senior yang ditunjuk oleh Kepala Biro Keuangan;

c) Jumlah tenaga ditentukan berdasarkan kebutuhan dan beban kerja;

d) Jenis dan jenjang jabatan fungsional ditetapkan berdasarkan ketentuan perundang-undangan yang berlaku.

e. Kegiatan yang dilakukan terkait dengan Akuntansi dan Pelaporan 1) Kepala Departemen ‘XYZ’, melaksanakan kegiatan berikut:

a) Membina dan mengkoordinasikan rencana pelaksanaan sistem akuntansi keuangan di lingkungan Departemen ‘XYZ’;

b) Membina dan memantau pelaksanaan unit akuntansi pengguna anggaran,sumber daya manusia, sarana dan prasarana yang diperlukan;

c) Menetapkan organisasi sebagai pelaksana Sistem Akuntansi Instansi;

d) Membina pelaksanaan sistem akuntansi keuangan di Departemen ‘XYZ’;

e) Menyampaikan Laporan Keuangan setiap triwulan, semester, dan tahunan sebagai laporan pertanggungjawaban pelaksana; f) Menandatangani Laporan Keuangan Tahunan.

2) Sekretaris Utama/ Kepala Biro Keuangan melaksanakan kegiatan sebagai berikut :

31

a) Mengkoordinasikan rencana pelaksanaan sistem akuntansi keuangan di Departemen ‘XYZ’;

b) Mengarahkan penyiapan sumber daya manusia, sarana dan prasarana yang diperlukan;

c) Memantau pelaksanaan kegiatan akuntansi agar sesuai dengan target yang ditetapkan;

d) Mengkoordinasikan pelaksanaan sistem akuntansi keuangan; e) Menyetujui Laporan keuangan Departemen ‘XYZ’ yang akan

disampaikan sebelum ditandatangani.

3) Kepala Bagian Verifikasi, Akuntansi dan Pelaporan / Kepala Sub Bagian Akuntansi dan Pelaporan melaksanakan kegiatan sebagai berikut :

a) Melaksanakan sistem akuntansi keuangan di Departemen ‘XYZ’;

b) Menyiapkan usulan organisasi dan uraian tugas bagi seluruh unit akuntansi;

c) Menyiapkan sumber daya manusia, sarana, dan prasarana yang diperlukan;

d) Memantau pelaksanaan sistem akuntansi keuangan pada unit-unit akuntansi di lingkup Departemen ‘XYZ’;

e) Memberikan petunjuk kepada unit-unit akuntansi tentang hubungan kerja, sumber daya manusia, sumber dana, sarana dan prasarana serta hal-hal administratif lainnya;

32

f) Melakukan supervisi, pembinaan atas pelaksanaan sistem akuntansi keuangan pada unit-unit akuntansi di lingkup Departemen ‘XYZ’;

g) Meneliti dan menganalisis Laporan Keuangan Departemen ‘XYZ’ yang akan didistribusikan;

h) Mengkoordinasikan pembuatan laporan kegiatan dan pendistribusiannya;

i) Mengevaluasi hasil kerja petugas pelaksana;

j) Mengkoordinasikan pelaksanaan rekonsiliasi internal antara Laporan Barang dengan Laporan Keuanagan;

k) Mengkoordinasikan pelaksanaan rekonsiliasi setiap semesteran; l) Menyampaikan Laporan Keuangan yang telah ditandatangani

oleh Kepala Departemen ‘XYZ’. 4. Petugas Akuntansi Keuangan

Petugas Akuntansi Keuangan adalah pelaksana di Sub Bagian Akuntansi dan Pelaporan yang terdiri dari Petugas Akuntansi/ Verifikasi dan Petugas Komputer yang melaksanakan kegiatan sebagai berikut :

a) Memelihara laporan keuangan; b) Menerima dan memverifikasi;

c) Melaksanakan rekonsiliasi internal antara laporan keuangan dengan laporan barang yang disusun oleh petugas akuntansi barang serta melakukan koreksi apabila ditemukan kesalahan;

33

d) Melaksanakan rekonsliasi dengan Departemen ‘XYZ’ serta melakukan koreksi apabila menmukan kesalahan;

e) Menyusun laporan keuangan setiap triwulan, semester , dan tahunan berdasarkan penggabungan laporan keuangan;

f) Meneliti dan menganalisa laporan keuangan setiap triwulan, semester, dan tahunan u tuk membuat catatan atas laporan keuangan;

g) Menyiapkan pendistribusian laporan keuangan;

h) Menyimpan arsip data keuangan dan melakukan proses tutup buku setiap tahun.

B. Metode Penelitian

Metode Penelitian dalam penyusunan skripsi ini adalah menggunakan penelitian deskriptif, yaitu penelitian yang bertujuan untuk membuat deskripsi secara sistematis, faktual, dan akurat mengenai fakta-fakta dan sifat-sifat dari obyek penelitian. Dalam penelitian ini tidak perlu lagi mencari atau menerangkan saling hubungan (korelasi) atau pengaruh, dan tidak perlu dilakukan uji hipotesis.

C. Definisi Operasional Variabel

Dalam penelitian ini, penulis menggunakan dua variabel yaitu Laporan Keuangan Pemerintah dan Sistem Akuntansi Instansi.

34

Penjelasan dari masing-masing variabel tersebut adalah:

1. Laporan Keuangan Pemerintah adalah Laporan yang disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Laporan keuangan terutama digunakan untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan.

2. Sistem Akuntansi Instansi (SAI) adalah sistem terpadu yang menggabungkan prosedur manual dengan proses elektronis dalam pengambilan data, pembukuan dan pelaporan semua transaksi keuangan, aset, utang dan ekuitas Kementerian Negara/Lembaga(termasuk Entitas Pemda yang menerima dana APBN dari K/L).

D. Metode Pengumpulan Data

Metode yang digunakan oleh penulis adalah sebagai berikut : 1. Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan dengan mendatangi objek penelitian secara langsung yang bertujuan untuk memperoleh data-data yang dibutuhkan untuk penulisan skripsi. Dengan demikian data dan informasi yang akan diambil menjadi lebih akurat, karena data diperoleh dari pihak yang berkaitan secara langsung dengan topik permasalahan.

35

2. Penelitian Kepustakaan (Library Research)

Yaitu penelitian untuk memperoleh informasi teoritis yang berhubungan dengan topik yang dibahas. Informasi diperoleh dari buku-buku, literatur, artikel dan referensi yang berkaitan dengan permasalahan yang dibahas dengan cara membaca, mengumpulkan dan mencatat serta menganalisisnya. Penelitian ini menggunakan data sekunder yang bersumber dari Direktorat Akuntansi dan Pelaporan, Direktorat Jenderal Perbendaharaan, Departemen Keuangan hal ini dilakukan karena kemudahan dalam pengambilan data sehingga memudahkan penelitian dan data yang diperoleh telah melakukan pengujian terhadap kepatuhan peraturan yang mengatur tentang Sistem Akuntansi Instansi. Data yang diperoleh tersebut kemudian diolah terlebih dahulu sehingga dihasilkan data yang sesuai dengan kebutuhan dalam penelitian ini.

E. Metode Analisis Data

Metode Analisis Data yang digunakan oleh Penulis dalam penelitian ini adalah menggunakan metode deskriptif kualitatif yaitu mendeskripsikan data yang telah tersaji dengan metode yang terdapat pada Standar Akuntansi Pemerintah yang mengatur tentang Sistem Akuntani Instansi sehingga diharapkan dapat diperoleh informasi yang bermanfaat dalam pengambilan kesimpulan.

36

BAB IV

ANALISA HASIL DAN PEMBAHASAN

A. Proses Penyusunan Laporan Keuangan Pemerintah 1. Mekanisme Pelaporan SAI

Sumber: Modul Akuntansi Instansi, Depkeu.

Gambar 5

37

Penjelasan

a. UAKPA menyampaikan dokumen sumber perolehan Aset Tetap kepada UAKPB setiap terdapat transaksi perolehan Aset.

b. UAKPB mengirimkan ADK aset setiap bulan ke UAKPA sebagai bahan penyusunan neraca.

c. UAKPB menyampaikan laporan BMN beserta ADK setiap triwulan ke KPKNL sebagai bahan pemutakhiran data BMN.

d. UAKPA menyampaikan secara bulanan ke KPPN berupa LRA, Neraca dan ADK termasuk Bagian Anggaran Pembiayaan dan Perhitungan dalam rangka melakukan rekonsiliasi data. Untuk laporan semesteran dilengkapi dengan CALK.

e. BLU menyampaikan secara triwulanan ke KPPN berupa LRA, Neraca dan ADK dalam rangka melakukan rekonsiliasi data. Untuk laporan semesteran dilengkapi dengan CALK.

f. KPKNL menyampaikan laporan BMN beserta ADK setiap semester ke KPPN sebagai bahan rekonsiliasi data BMN.

g. KPKNL menyampaikan laporan BMN beserta ADK setiap semester ke Kanwil DJKN sebagai bahan penyusunan laporan BMN tingkat wilayah.

h. KPPN menyampaikan Laporan Keuangan Kuasa BUN termasuk Bagian Anggaran Pembiayaan dan Perhitungan setiap bulan dan mengirimkan ADK setiap hari ke Kanwil Ditjen PBN cq. Bidang AKLAP.

38

i. BLU menyampaikan menyampaikan ADK, LRA dan neraca kepada UAPPAE1 untuk digabungkan setelah dilakukan rekonsiliasi dengan KPPN setiap triwulan. Untuk Semesteran dan tahunan disertai dengan Catatan Atas Laporan.

j. UAKPA menyampaikan ADK, LRA dan neraca termasuk Bagian Anggaran Pembiayaan dan Perhitungan secara bulanan kepada UAPPA-W untuk digabungkan setelah dilakukan rekonsiliasi dengan KPPN setiap bulan. Untuk Semesteran dan tahunan disertai dengan Catatan Atas Laporan Keuangan.

k. UAKPA Kantor Pusat menyampaikan ADK, LRA dan neraca termasuk Bagian Anggaran Pembiayaan dan Perhitungan secara bulanan kepada UAPPA-E1 untuk digabungkan setelah dilakukan rekonsiliasi dengan KPPN setiap bulan apabila . Untuk Semesteran dan tahunan disertai dengan Catatan Atas Laporan Keuangan.

l. UAKPB menyampaikan Laporan BMN beserta ADK ke UAPPB-W untuk digabungkan setiap semester.

m. UAKPB Kantor Pusat menyampaikan Laporan BMN beserta ADK ke UAPPBE1 untuk digabungkan setiap semester.

n. UAPPB-W menyampaikan laporan BMN kepada UAPPA-W setiap semester untuk dilakukan pencocokan dengan laporan keuangan pada UAPPA-W.

o. UAPPB-W melakukan rekonsiliasi data BMN dengan Kanwil DJKN setiap semester.

39

p. UAPPA-W menyampaikan ADK termasuk Bagian Anggaran Pembiayaan dan Perhitungan secara bulanan ke Kanwil Ditjen PBN cq. Bidang AKLAP, dan menyampaikan LRA dan Neraca beserta ADK setiap triwulan dalam rangka rekonsiliasi tingkat wilayah. Untuk laporan semesteran dilengkapi dengan CALK.

q. UAPPA-W menyampaikan LRA, Neraca dan ADK termasuk Bagian Anggaran Pembiayaan dan Perhitungan secara triwulanan kepada UAPPA-E1 untuk digabungkan di tingkat eselon I. Untuk laporan semesteran dilengkapi dengan CALK.

r. Kanwil DJKN menyampaikan laporan BMN beserta ADK setiap semester ke Kanwil DJPBN sebagai bahan rekonsiliasi data BMN. s. UAPPB-W menyampaikan ADK transaksi BMN dan laporan BMN ke

UAPPBE1 untuk digabungkan di tingkat eselon I setiap semester. t. UAPPB-E1 melakukan rekonsiliasi data BMN UAKPB Kantor Pusat

dengan Kanwil DJKN setiap semester.

u. Kanwil DJKN menyampaikan laporan BMN beserta ADK setiap semester ke Kantor Pusat DJKN sebagai bahan penyusunan laporan BMN tingkat pemerintah pusat.

v. Kanwil Ditjen PBN mengirim ADK setiap hari dan Laporan Keuangan Kuasa BUN setiap triwulan termasuk data Bagian Anggaran Pembiayaan dan Perhitungan ke Kantor Pusat Ditjen PBN cq Direktorat Akuntansi dan Pelaporan Keuangan sebagai bahan rekonsiliasi dengan kementerian negara/lembaga di tingkat pusat.

40

w. UAPPB-E1 menyampaikan laporan BMN kepada UAPPA-E1 setiap semester untuk dilakukan pencocokan dengan laporan keuangan pada UAPPA-E1.

x. UAPPB-E1 menyampaikan ADK dan laporan BMN ke UAPB untuk digabungkan di tingkat kementerian negara/lembaga setiap semester. y. UAPPA-E1 menyampaikan LRA, Neraca dan ADK termasuk BLU

dan Bagian Anggaran Pembiayaan dan Perhitungan setiap triwulan ke UAPA sebagai bahan penyusunan laporan keuangan tingkat kementerian negara/lembaga. Untuk laporan semesteran dilengkapi dengan CALK.

z. Apabila diperlukan UAPPA-E1 dapat melakukan rekonsiliasi laporan keuangan tingkat eselon I dengan Ditjen PBN cq. Direktorat Akuntansi dan Pelaporan Keuangan setiap semester.

aa. UAPB menyampaikan laporan BMN kepada UAPA setiap semester untuk dilakukan pencocokan dengan laporan keuangan pada UAPA. bb. UAPA menyampaikan LRA dan neraca anggaran pembiayaan dan

perhitungan ke Ditjen Anggaran c.q Dit. Anggaran III yang bertindak sebagai Biro Keuangan Bagian Anggaran Pembiayaan dan Perhitungan.

cc. UAPA menyampaikan laporan keuangan beserta ADK kepada Ditjen PBN cq. Dit. APK termasuk BLU dan Bagian Anggaran Pembiayaan dan Perhitungan dalam rangka rekonsiliasi dan penyusunan Laporan Keuangan pemerintah pusat setiap semester.

41

dd. DJA cq. Dit Anggaran III menyampaikan laporan keuangan dan ADK dalam rangka rekonsiliasi dengan Ditjen PBN cq. Dit. APK setiap semester.

ee. UAPB menyampaikan laporan BMN tingkat kementerian negara/lembaga ke Ditjen KN.

ff. Ditjen KN menyampaikan laporan BMN Pemerintah Pusat ke Ditjen PBN c.q. Dit.APK sebagai bahan penyusunan neraca Pemerintah Pusat.

2. Pelaksanaan SAI a. Dokumen Sumber

Dokumen sumber yang digunakan untuk menyusun laporan keuangan di tingkat satuan kerja adalah :

1) Dokumen penerimaan yang terdiri dari :

a) Estimasi Pendapatan yang dialokasikan: (Pajak, PNBP dan Hibah pada DIPA dan dokumen lain yang dipersamakan dengan DIPA);

b) Realisasi Pendapatan: Bukti Penerimaan Negara (BPN) disertai dokumen pendukung SSBP, SSPB, SSP, SSBC, dan dokumen lain yang dipersamakan.

2) Dokumen pengeluaran yang terdiri dari :

a. Alokasi Anggaran DIPA, SKO, dan dokumen lain yang dipersamakan;

42

b. Realisasi Pengeluaran : SPM beserta SP2D, dan dokumen lain yang dipersamakan.

3) Memo Penyesuaian yang digunakan dalam rangka pembuatan jurnal koreksi dan jurnal aset .

4) Dokumen Piutang antara lain kartu piutang, daftar rekapitulasi piutang, dan daftar umur piutang

5) Dokumen Persediaan antara lain kartu persediaan, buku persediaan, dan laporan persediaan.

6) Dokumen Konstruksi dalam Pengerjaan antara lain kartu KDP, Laporan KDP, dan lembar analisis SPM/SP2D.

7) Dokumen lainnya dalam rangka penyusunan laporan keuangan kementerian Negara/lembaga seperti Berita Acara Serah Terima Barang (BAST), SK Penghapusan, Laporan Hasil Opname Fisik (LHOF), dan lain sebagainya.

b. Prosedur Penyusunan Laporan Keuangan kementerian negara/lembaga.

Tahapan perekaman dokumen sumber sampai dengan pelaporan keuangan adalah sebagai berikut:

1) Tingkat UAKPA

Kegiatan Harian, Bulanan, Triwulanan, Semesteran dan Tahunan.

a) Menerima dan memverifikasi dokumen sumber transaksi keuangan dan barang milik negara.

43

b) Menyampaikan dokumen sumber transaksi yang mendukung kapitalisasi nilai BMN kepada UAKPB.

c) Menerima dan memproses ADK BMN dari UAKPB setiap bulan.

d) Merekam dokumen sumber.

e) Mencetak dan memverifikasi RTH dengan dokumen sumber. f) Melakukan posting data untuk seluruh transaksi keuangan dan

BMN setiap bulan.

g) Mencetak dan memverifikasi buku besar.

h) Mencetak dan mengirim laporan keuangan beserta ADK ke KPPN setiap bulan.

i) Melakukan rekonsiliasi data dengan KPPN dan menandatangani Berita Acara Rekonsiliasi dan melakukan perbaikan data jika terdapat kesalahan pada data UAKPA.

j) Mencetak Neraca, Laporan Realisasi Anggaran, dan menyampaikannya ke UAPPA-W/UAPPA-E1 beserta ADK setiap bulan.

k) Menyusun Catatan atas Laporan Keuangan dan menyampaikan ke UAPPA-W/UAPPA-E1 setiap semester.

l) Melakukan back up data. 2) Tingkat UAPPA-W

Kegiatan Harian, Bulanan, Triwulanan, Semesteran dan Tahunan.

44

a) Menerima dan memverifikasi laporan keuangan beserta ADK yang diterima dari UAKPA setiap bulan.

b) Menggabungkan data laporan keuangan dari masing-masin UAKPA yang berada dibawahnya.

c) Melakukan pencocokan hasil penggabungan data BMN dengan UAPPBW setiap semester.

d) Menyampaikan data laporan keuangan ke Kanwil Ditjen PBN sebagai bahan rekonsilasi setiap triwulan.

e) Melakukan rekonsiliasi data dengan Kanwil Ditjen PBN, menandatangani Berita Acara Rekonsiliasi dan melakukan perbaikan data jika terdapat kesalahan pada data UAPPA-W. f) Mencetak Neraca, Laporan Realisasi Anggaran, dan

menyampaikannya ke UAPPA-E1 beserta ADK sesuai jadwal penyampaian.

g) Menyusun Catatan atas Laporan Keuangan dan menyampaikan ke UAPPA-E1 setiap semester.

h) Melakukan back up data. 3) Tingkat UAPPA-E1

Kegiatan Triwulanan, Semesteran dan Tahunan.

a) Menerima dan memverifikasi laporan keuangan yang diterima dari UAKPA Kantor Pusat dan UAKPA Dana Dekonsentrasi/Tugas Pembantuan setiap bulan.

45

b) Menerima dan memverifikasi laporan keuangan yang diterima dari UAPPA-W dan Badan Layanan Umum setiap triwulan. c) Melakukan pencocokan data BMN UAPPA-E1 dengan

UAPPB-E1.

d) Melakukan rekonsiliasi data dengan Ditjen PBN c.q. Dit. APK jika diperlukan.

e) Mencetak Neraca, Laporan Realisasi Anggaran, dan menyampaikannya ke UAPA beserta ADK setiap triwulan. Untuk semesteran disertai Catatan atas Laporan Keuangan. f) Membuat ringkasan laporan keuangan untuk Badan Layanan

Umum dan menyampaikannya ke UAPA setiap semester. g) Melakukan back up data.

4) Tingkat UAPA

Kegiatan Triwulanan, Semesteran dan Tahunan.

a) Menerima dan memverifikasi laporan keuangan yang diterima dari UAPPA-E1 setiap triwulan.

b) Menggabungkan data laporan keuangan dari semua UAPPA-E1. c) Melakukan pencocokan data BMN UAPA dengan UAPB. d) Melakukan rekonsiliasi data dengan Dit. APK setiap semester

dan tahunan, menandatangani Berita Acara Rekonsiliasi dan melakukan perbaikan data jika ditemukan kesalahan pada data UAPA.

46

e) Mencetak Neraca dan Laporan Realisasi Anggaran dan Menyusun Catatan atas Laporan Keuangan setiap semester dan tahunan.

f) Membuat ringkasan laporan keuangan untuk Badan Layanan Umum untuk dilampirkan dalam Laporan Keuangan

Kementerian Negara/Lembaga setiap semester dan tahunan. g) Membuat Surat Pernyataan Tanggung Jawab (SOR). h) Menyampaikan laporan keuangan dan ringkasan laporan

keuangan Badan Layanan Umum beserta ADK ke Ditjen PBN c.q. Dit. APK

i) Melakukan back up data.

Pada tingkat kantor pusat instansi, UAPA melakukan penggabungan data yang diterima dari UAPPA-E1 yang berada di lingkup kerjanya serta menyampaikan ADK dan Laporan Keuangan tersebut kepada Ditjen PBN c.q Dit. APK sebagai bahan penyusunan laporan keuangan pemerintah pusat.

Kementerian negara/lembaga melakukan rekonsiliasi data dengan Ditjen PBN cq. Dit.APK berdasarkan data yang diterima dari Kanwil Ditjen PBN dan transaksi pusat. Laporan Keuangan kementerian negara/lembaga yang telah direkonsiliasi tersebut akan direviu oleh aparat pengawasan intern kementerian negara/lembaga. Apabila kementerian negara/lembaga belum memiliki aparat pengawas intern, Sekretaris Jenderal/yang setingkat menunjuk seorang atau beberapa orang pejabat di luar biro/bidang keuangan untuk melakukan reviu atas laporan keuangan. Reviu tersebut dilaksanakan atas Laporan Keuangan

47

kementerian negara/lembaga. Hasil reviu dituangkan dalam Pernyataan Telah Direviu.

Tabel 1

Pernyataan Telah Direviu PERNYATAAN TELAH DIREVIEW

DEPARTEMEN ‘XYZ’ TAHUN ANGGARAN 2007

Kami telah mereview Laporan Keuangan Departemen ‘XYZ’ berupa Neraca untuk tanggal 31 Desember 2007, Laporan Realisasi Anggaran dan Catatan atas Laporan Keuangan untuk periode yang berakhir pada tanggal tersebut sesuai dengan Standar Akuntansi Pemerintahan dan peraturan lain terkait. Semua informasi yang dimuat dalam laporan keuangan adalah penyajian manajemen Keuangan Departemen ‘XYZ’.

Review terutama terdiri dari permintaan keterangan kepada pejabat entitas pelaporan dan prosedur analitik yang diterapkan atas data keuangan. Review mempunyai lingkup yang jauh lebih sempit dibandingkan dengan lingkup audit yang dilakukan sesuai dengan peraturan terkait dengan tujuan untuk menyatakan pendapat atas laporan keuangan secara keseluruhan. Oleh karena itu, kami tidak memberi pendapat semacam itu.

48

Berdasarkan review kami, dengan pengecualian pada masalah yang kami jelaskan dalam paragraf berikut, tidak terdapat perbedaan yang menjadikan kami yakin bahwa laporan keuangan yang kami sebutkan di atas tidak disajikan sesuai dengan Undang-Undang nomor 17 tahun 2003 tentang Keuangan Negara, Peraturan Pemerintah nomor 24 tahun 2005 tentang Standar Akuntansi Pemerintahan dan peraturan perundang-undangan lain yang berlaku.

Seperti yang diungkapkan dalam Catatan Atas Laporan Keuangan pada catatan penting lainnya/pengungkapan lainnya mengenai Aset Tetap, nilai Aset Tetap sebesar Rp. 459.925.168.385 yang tercantum dalam Neraca per 31 Desember 2007 Departemen ‘XYZ’ belum dilakukan inventarisasi ulang dan penilaian kembali sesuai dengan Keputusan Presiden No 17 Tahun 2007 tentang Tim Penertiban Barang Milik Negara. Dalam tahun 2008 akan dilakukan Inventarisasi dan penilaian Aset antara DEPARTEMEN ‘XYZ’ bersama Departemen Keuangan.

Jakarta, 25 April 2008 Inspektur

Nama Jelas

NIP XXXXXXXXX Sumber : Laporan Keuangan Departemen XYZ Tahun 2007

Laporan Keuangan kementerian negara/lembaga semesteran disampaikan kepada Menteri Keuangan c.q Dirjen Perbendaharaan selambat lambatnya 1 (satu) bulan setelah semester berakhir. Sedangkan Laporan Keuangan tahunan

49

disampaikan selambar-lambatnya 2 (dua) bulan setelah tahun anggaran berakhir. Khusus LRA disampaikan setiap triwulan kepada Dirjen Perbendaharaan c.q. Direktur Akuntansi dan Pelaporan Keuangan. Laporan Keuangan tahunan harus disertai Pernyataan Telah Direview yang ditanda tangani oleh aparat pengawas intern dan Pernyataan Tanggung Jawab (Statement of Responsibility) yang ditandatangani oleh Menteri /Pimpinan Lembaga.

Tabel 2

Bentuk Pernyataan Tanggung Jawab (Statement of Responsibility) PERNYATAAN TANGGUNG JAWAB

KEPALA DEPARTEMEN ‘XYZ’

Laporan Keuangan Departemen ‘XYZ’ yang terdiri dari: Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan Tahun Anggaran 2007 (Audited) sebagaimana terlampir, adalah merupakan tanggung jawab kami.

Laporan Keuangan tersebut telah disusun berdasarkan sistem pengendalian intern yang memadai, dan isinya telah menyajikan informasi pelaksanaan anggaran dan posisi keuangan secara layak sesuai dengan Standar Akuntansi Pemerintahan.

Jakarta, 28 April 2008 Kepala

Nama Jelas

NIP. XXXXXXXXX Sumber : Laporan Keuangan Departemen XYZ Tahun 2007

50

c. Prosedur Rekonsiliasi

1) Prosedur Rekonsiliasi UAKPA dengan KPPN

a) Kepala Subbagian Umum menerima Surat Pengantar, Register Pengiriman, Daftar Buku Besar dan ADK-GL dari Satker setiap bulan, kemudian dikirimkan kepada Seksi Verifikasi dan Akuntansi;

b) Seksi Verifikasi dan Akuntansi melakukan upload ADK_GL UAKPA:

i. Menerima ADK_GL UAKPA dari Subbagian Umum; ii. Melakukan pengecekan kelengkapan dan kebenaran

ADK_GL UAKPA dengan register pengiriman;

iii. Masukkan ADK_GL UAKPA ke databased KPPN. Apabila hasil pengecekan ADK_GL UAKPA dengan register pengiriman tidak sama maka ADK_GL UAKPA bersama register dikembalikan ke Subbag Umum.

c) Rekonsiliasi data SAU dengan data SAI yang terdapat dalam aplikasi SIA KPPN.

d) Mencetak dan meneliti laporan rekonsiliasi SAI dan SAU. e) Apabila Hasil Laporan Rekonsiliasi sudah sesuai antara SAI

dengan SAU maka dibuatkan berita acara yang ditandatangani pihak KPPN dan pihak Satker. Berita acara dan Laporan Hasil Rekonsiliasi di buat rangkap 2, 1 rangkap dikirimkan ke satker dan 1 rangkap diarsipkan;