Laporan Ekonomi & Keuangan Bulanan / Monthly Report 1

FEBRUARI 2019

PERKEMBANGAN HARGA Pada bulan Februari 2019, terjadi deflasi sebesar 0,08%

(mtm) atau inflasi 0,24% (ytd) atau inflasi 2,57% (yoy), lebih rendah dibandingkan Februari 2018 (0,17% mtm, 0,79% dan 3,18% yoy). Deflasi yang cukup signifikan terjadi pada kelompok bahan makanan. Sementara itu, 6 kelompok bahan pengeluaran lain tercatat mengalami inflasi yang relatif terkendali.

Sumbangan deflasi kelompok bahan makanan utamanya berasal dari penurunan harga daging ayam ras dan aneka cabai. Penurunan harga terjadi hampir pada seluruh

produk komoditas hortikultura dan peternakan.

Penurunan harga juga terjadi pada telur ayam ras, ikan segar, bawang merah, cabai rawit, wortel dan jeruk. Penurunan harga ini dipengaruhi oleh berlimpahnya stok hortikultura karena telah memasuki masa panen, serta penurunan harga jagung sebagai bahan baku pakan ternak. Di sisi lain, beras tercatat masih memberikan tekanan inflasi, namun relatif terkendali seiring dimulainya masa panen khususnya di Cilacap, Indramayu, dan Lampung. Meskipun demikian, harga beras diperkirakan akan berangsur menurun karena puncak masa panen pada Maret – April. Tren penurunan harga beras juga yang diindikasikan oleh penurunan harga gabah.

Sementara itu, meskipun terjadi penurunan harga bbm nonsubsidi, pada kelompok transportasi, komunikasi, dan jasa keuangan tercatat mengalami inflasi. Tekanan inflasi pada kelompok ini terjadi dikarenakan meningkatnya tarif angkutan udara, meskipun masih dalam rentang yang ditetapkan oleh Kementerian Perhubungan. Tekanan inflasi angkutan udara ini berbeda dari pola historisnya pada tahun-tahun sebelumnya yang mencatat deflasi pada periode low season (triwulan pertama). Peningkatan tarif didorong oleh naiknya beban biaya yang ditanggung oleh maskapai, diantaranya naiknya biaya bahan bakar dan perawatan. Sepanjang tahun 2019, diperkirakan tarif angkutan udara masih berada pada level yang tinggi.

RINGKASAN EKSEKUTIF

Tingkat kenaikan harga masih terkendali dimana pada Februari 2019 terjadi deflasi yang bersumber dari kelompok bahan

makanan, terutama daging ayam ras dan cabai. Sementara itu, kelompok pengeluaran lain mengalami inflasi pada tingkat yang relatif rendah.

Dinamika keuangan global Per 13 Maret 2019, nilai tukar Rupiah terhadap dolar Amerika sebesar Rp14.269/USD, melemah

dipengaruhi oleh dinamika pasar keuangan global yang mendorong Capital Outflow di awal bulan Maret 2019.

Masih lemahnya demand global dan penurunan harga komoditas global menyebabkan penurunan impor yang lebih dalam

dibanding penurunan ekspor telah menjadikan neraca perdagangan bulan Februari mengalami surplus USD329,5 juta, berbeda dengan beberapa prediksi ekonom yang menyatakan masih terjadi defisit.

Indikator ekonomi riil masih menunjukkan terjaganya optimisme konsumen dan ekspektasi konsumen terhadap kondisi

ekonomi ke depan.

MARET 2019

Laporan Ekonomi & Keuangan Bulanan / Monthly Report 2

Secara tahunan, komponen inti, administered prices, dan volatile food tercatat mengalami inflasi pada level yang terjaga. Inflasi komponen inti pada kisaran 3%, menunjukkan masih terjaganya kondisi daya beli masyarakat. Komponen administered prices juga pada kisaran 3% , didorong oleh peningkatan tarif angkutan udara. Namun, tekanan ini dapat diredam oleh penurunan harga bbm nonsubsidi. Sementara itu, tekanan inflasi komponen volatile food tercatat sangat rendah seiring terjaganya harga pangan. Pada bulan Maret, tekanan inflasi pada bahan makanan diperkirakan semakin menurun seiring dengan masa panen raya padi.

PERKEMBANGAN NILAI TUKAR

Selama awal tahun 2019, Rupiah relatif bergerak stabil pada kisaran Rp. 14.000 – 14.400 /USD. Keputusan BI menyesuaikan suku bunga acuan (7DRR) disambut positif oleh para pelaku pasar. Kondisi tersebut juga didukung dengan masuknya arus modal asing ke dalam negeri. Hal-hal tersebut membantu terciptanya stabilitas nilai tukar pada Januari dan Februari. Pada 28 Februari 2019 Rupiah ditutup Rp.14.062/USD, sehingga rata-rata tahunan Rupiah sampai bulan Februari sebesar Rp.14.104/USD (ytd). Memasuki bulan Maret, Rupiah bergerak melemah hingga mencapai Rp.14.269/USD per 13 Maret 2019. Pelemahan tersebut dipengaruhi oleh dinamika pasar keuangan global yang mendorong Capital Outflow di awal bulan Maret 2019.

PERKEMBANGAN MONETER DAN PASAR KEUANGAN INDONESIA

Awal 2019, kondisi perekonomian global cenderung positif terhadap pasar keuangan Emerging Markets. Penurunan proyeksi kenaikan suku bunga acuan The Fed menjadi faktor utama investor lebih memilih berinvestasi di luar AS, termasuk ke negara-negara berkembang yang menawarkan imbal hasil yang lebih tinggi. Kondisi ini mendorong aliran modal masuk yang diikuti penguatan (apresiasi) dari mata uang di negara-negara tersebut. Perlu diantisipasi potensi risiko yang berasal dari capital

reversal.

Positifnya capital flows di bulan Januari 2019 berlanjut ke Februari yang mencapai Rp30,8 T (pasar saham -Rp3,4 triliun, pasar SUN Rp32,3 triliun & pasar SBI Rp1,4 triliun). Tingginya capital inflows di bulan Februari terutama dipengaruhi oleh penerbitan SUKUK Global oleh pemerintah Indonesia sebesar US$2,2 miliar (setara Rp29 triliun). Kenaikan IHSG yang cukup tinggi sejak awal tahun diwarnai aksi profit taking investor di awal bulan Maret yang mendorong capital outflows di pasar saham sehingga IHSG berada di zona negatif. Namun demikian sampai 13 Maret 2019, IHSG telah naik 3 % (ytd).

Dari sisi pasar surat utang, selama tahun 2018 terjadi tren kenaikan imbal hasil Surat Utang Negara Indonesia. Kenaikan tersebut didorong oleh ketatnya persaingan dana di pasar global akibat kebijakan peninigkatan fiskal defisit AS. Di awal tahun 2019 mulai terjadi penurunan tekanan. Pada dua bulan pertama di tahun 2019 terjadi perbaikan yield surat utang Indonesia. Persepsi positif investor diharapkan tetap berlanjut seiring dengan kepastian kebijakan suku bunga acuan global dan masih positifnya perekonomian domestik, sehingga berimplikasi pada moderasi yield dari SUN. Dari sisi suku bunga SPN 3 bulan, enam lelang SPN 3 Bulan pada 2019 memberikan yield tertimbang rata-rata 5,8%. Kondisi Rupiah dan suku bunga SPN pada awal 2019 lebih banyak dipengaruhi sentimen global.

PERKEMBANGAN PERBANKAN INDONESIA

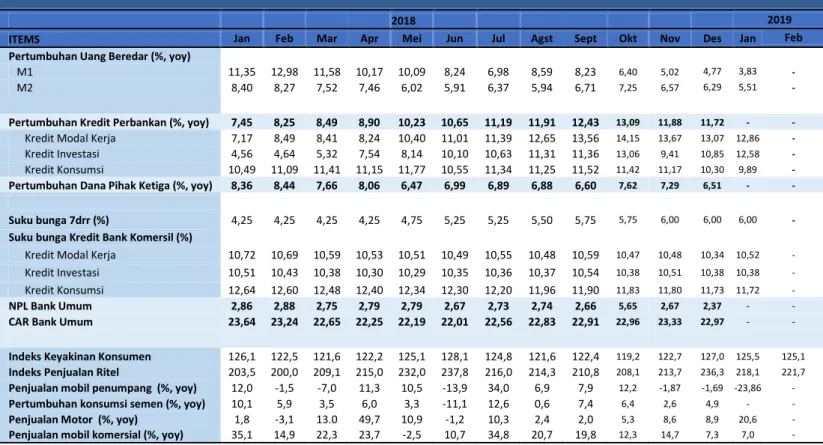

Likuiditas yang bergerak dalam tren menurun menjadi isu utama sektor perbankan Indonesia bulan Januari 2019. Hal ini dikhawatirkan dapat memberi dampak kepada tingkat kesehatan sektor keuangan dan aktivitas sektor riil dan ekonomi. Laju pertumbuhan uang beredar (M1 dan M2) melambat pada tahun 2018. Pada Januari 2019 M1 tumbuh 3,83% sementara M2 tumbuh 5,51% lebih rendah dibandingkan tahun sebelumnya (Januari 2018 M1 tumbuh 11,35% dan M2 tumbuh 8,4%). Perlambatan pertumbuhan tidak hanya terjadi pada uang beredar tetapi juga terjadi pada Dana Pihak Ketiga (DPK) perbankan. Pada Januari 2019, DPK perbankan hanya tumbuh 6,44% (yoy), jauh lebih rendah dari Januari 2018 sebesar 8,40%.

Kenaikan suku bunga acuan global dan domestik telah direspon oleh perbankan dengan menaikan suku bunga simpanan/deposito. Pengetatan likuiditas juga berdampak pada kenaikan suku bunga PUAB. Pada Desember 2017, tingkat suku bunga PUAB hanya 3,90%. Angka ini meningkat menjadi 5,96% di Desember 2018. Di sisi lain, suku bunga kredit belum menunjukkan peningkatan mengikuti kenaikan suku bunga acuan. Hal ini mengisyaratkan adanya peningkatan persaingan perolehan dana di masyarakat serta potensi peningkatan biaya kredit ke depan yang menjadi risiko bagi kegiatan investasi dan pertumbuhan ekonomi.

Laporan Ekonomi & Keuangan Bulanan / Monthly Report 3

Laju pertumbuhan kredit perbankan masih dalam tren peningkatan walaupun sedikit melambat. Total kredit domestik rata-rata tumbuh 10% per bulan di tahun 2018, sejalan dengan peningkatan aktivitas ekonomi domestik. Perbaikan persepsi serta keyakinan akan aktivitas ekonomi di masa depan membantu mendorong kenaikan Kredit Modal Kerja (KMK) dan Kredit Investasi (KI). Di sisi lain, stabilitas harga yang terjaga serta perbaikan tingkat penghasilan mendorong Kredit Konsumsi (KK) tumbuh stabil. Secara sektoral, kredit terkait kegiatan infrastruktur mencatat pertumbuhan yang tinggi di 2018. Kinerja kredit pada sektor pertambangan juga membaik. Porsi kredit perbankan didominasi oleh kredit sektor perdagangan (28,8%), kredit sektor manufaktur (23.1%), dan sektor jasa keuangan (12,9%). Tantangan likuiditas sektor perbankan Indonesia disebabkan pertumbuhan kredit yang tinggi yang tidak diikuti oleh peningkatan DPK Perbankan. Hal ini mendorong peningkatan LDR. LDR perbankan Indonesia Per Desember 2018 mencapai 94,74% jauh lebih tinggi dibandingkan posisi Desember 2017 sebesar 90,32%. LDR yang tinggi dapat menjadi penghambat pertumbuhan kredit dan memberikan risiko tekanan terhadap kesehatan perbankan.

Namun demikian yang menjadi faktor positif adalah bahwa kondisi perbankan Indonesia berada pada level yang cukup baik. Per Desember 2018, Rasio NPL tercatat 2,37% (November 2,67%) dengan Special Mention Loan 4,5% dari total kredit. Capital

Adequacy Ratio (CAR) perbankan tercatat 23% (September: 22,9%). Kondisi ini dirasakan cukup untuk mendukung ekspansi

kredit dan mengantisipasi potensi peningkatan risiko. Namun, kondisi kenaikan suku bunga deposito dan suku bunga kredit yang tertahan menimbulkan potensi penurunan pendapatan bunga perbankan. Net Interest Margin (NIM) perbankan menunjukan penurunan sejak 2016. Walau penurunan NIM dapat menjadi indikator perbaikan efisiensi, namun hal ini juga menimbulkan risiko pada perbankan. Dengan ketergantungan Bank Kategori BUKU I pada pendapatan bunga, penurunan NIM memberikan indikasi adanya tekanan pada perbankan kategori tersebut sehingga perlu menjadi perhatian.

PERKEMBANGAN SEKTOR RIIL Kinerja Perdagangan

Neraca Perdagangan bulan Februari 2019 mengalami surplus USD329,5 juta. Surplus ini didorong oleh surplus dari neraca perdagangan nonmigas sebesar USD793,6 juta, sementara neraca migas masih mengalami defisit sebesar USD464,1 juta. Penurunan Impor yang lebih tajam dibandingkan penurunan ekspor menjadi faktor pendorong surplus neraca perdagangan bulan Februari. Di sisi lain jumlah hari di bulan Februari yang cukup pendek turut menjadi faktor menurunnya aktifitas perdagangan bulan ini.

Nilai ekspor Indonesia pada Februari 2019 sebesar USD12,53 miliar (-11,33% yoy, -7,76% ytd). Rendahnya nilai ekspor disebabkan faktor harga komoditi ekspor Indonesia yang mengalami penurunan. Ekspor migas mengalami penurunan paling signifikan (-21,75% yoy, -14,2% ytd). Kebijakan kewajiban Pertamina untuk membeli minyak dari produksi K3S turut memberikan dampak bagi volume ekspor minyak. Ekspor nonmigas juga terkontraksi (-10,19% yoy, -7.07% ytd) diantaranya disumbang oleh penurunan ekspor CPO, batubara, bijih kerak logam, serta tembaga. Masih kurang kondusifnya perekonomian global saat ini menyebabkan sisi permintaan atas komoditas ekspor yang masih lemah dan mendorong penurunan harga di pasar global. Kondisi ini menjadi tantangan bagi perbaikan kinerja ekspor.

Ekspor nonmigas sektoral juga mengalami penurunan, dengan ekspor pertambangan mengalami penurunan paling dalam. Nilai ekspor sektor pertambangan melanjutkan penurunan sejak akhir tahun 2018 dan mengalami kontraksi (-20,8% yoy, -13,3% ytd). Kondisi ini lebih dipengaruhi oleh penurunan harga batubara yang terdampak perlambatan ekonomi global terutama dari Tiongkok. Sektor industri pengolahan juga mengalami kontraksi (-8,06% yoy, -5,96% ytd) disebabkan oleh menurunnya ekspor kimia dasar organik yang bersumber dari hasil pertanian. Sementara ekspor sektor pertanian yang sempat tumbuh positif di bulan sebelumnya (-0,76 yoy, 4,65% ytd) mengalami kontraksi akibat penurunan yang terjadi di hampir seluruh komoditas, seperti kopi dan produk perikanan. Kondisi ekspor di bulan Februari 2019 ini menunjukkan pola yang sama dengan perkembangan ekspor di bulan Februari pada dua tahun terakhir. Beberapa kebijakan antisipasi yang dilakukan Pemerintah di bulan Februari seperti penyederhanaan dan otomatisasi perdagangan internasional serta misi dagang mampu menahan laju penurunan ekspor.

Impor Februari 2019 mencapai USD12,2 miliar (-3,98% yoy, -7,8% ytd). Penurunan impor migas dan nonmigas yang cukup besar menyebabkan kontraksi pertumbuhan impor di bulan Februari 2019. Kebijakan Pemerintah yang mewajibkan Pertamina untuk membeli minyak dari K3S menjadi salah satu penyebab penurunan impor migas masih berlanjut. Kontraksi impor nonmigas yang cukup dalam pada bulan Februari terutama disebabkan oleh menurunnya impor komoditi mesin dan peralatan listrik, besi dan baja serta mesin/pesawat mekanik. Revisi regulasi terkait pengembalian proses pemeriksaan baja impor dari post

border ke proses kepabeanan telah menyebabkan penurunan impor besi dan baja.

Berdasarkan golongan penggunaan, seluruh jenis impor mengalami kontraksi, terutama impor bahan baku dan barang konsumsi. Secara kumulatif (Januari-Februari 2019), impor konsumsi mengalami penurunan terbesar (-18,7%, ytd). Sedangkan impor bahan baku dan barang modal masing-masing mengalami kontraksi sebesar -7.6% (ytd) dan -2.3% (ytd). Penurunan impor barang konsumsi antara lain dipengaruhi dampak kebijakan pengendalian impor (kenaikan PPh pasal 22). Sementara penurunan impor barang modal yang relatif paling rendah mengindikasikan kegiatan pembangunan dan investasi masih berkelanjutan.

Di tengah tren penurunan impor minyak mentah (-31,57% mtm), perlu diwaspadai adanya kenaikan impor hasil minyak (2,53%, mtm), khususnya solar. Karena kenaikan harga transportasi angkutan udara, menyebabkan perpindahan preferensi masyarakat pada transportasi darat yang mendorong kenaikan kebutuhan solar. Kinerja industri domestik dan ekspor juga perlu menjadi perhatian mengingat terjadi penurunan yang siginifikan pada impor bahan baku untuk industri baik yang bersifat

primary maupun processed.

IndikatorPertumbuhan EKonomi

Indeks Keyakinan Konsumen (IKK) pada bulan 2019 Februari sebesar 125,1, lebih rendah dibandingkan bulan sebelumnya yang mencapai 125,5. Namun demikian, besaran indeks ini masih lebih tinggi dibandingkan Februari tahun lalu dan masih termasuk dalam kategori zona optimis di atas 100. Terjaganya optimisme konsumen pada bulan Februari ditopang oleh ekspektasi konsumen terhadap kondisi ekonomi ke depan, yakni optimisme terhadap ketersediaan lapangan kerja dan penghasilan pada enam bulan mendatang. Secara kewilayahan, penurunan IKK terdalam terjadi di Makassar, sedangkan kenaikan IKK tertinggi terjadi di Ambon. Sementara itu, Survei Penjualan Eceran Bank Indonesia memperkirakan Indeks Penjualan Riil Februari sebesar 221,7, lebih tinggi dibanding bulan sebelumnya atau tumbuh 10,9% (yoy). Peningkatan kinerja penjualan subkelompok komoditas sandang dan kelompok komoditas barang budaya dan rekreasi menjadi pendorong indeks ini, diantaranya akibat faktor musiman perayaan Imlek.

Sampai dengan tinjauan ekonomi ini disusun, beberapa data indikator sektor riil yang tersedia memiliki lag lebih dari satu bulan, sehingga belum terbarui hingga bulan Februari. Dari sisi uang beredar, pada bulan Januari likuiditas perekonomian atau uang berdar M2 tumbuh melambat sebesar 5,5% (yoy), lebih rendah dibandingkan bulan sebelumnya. Pertumbuhan M2 yang melambat dikontribusikan oleh komponen uang beredar dalam arti sempit M1, uang kuasi, dan surat berharga selain saham yang pertumbuhannya lebih rendah dibandingkan bulan sebelumnya. Selain itu, penurunan cadangan devisa serta kontraksi operasi keuangan Pemerintah juga mempengaruhi pertumbuhan M2.

Penjualan sepeda motor bulan Januari 2019 tumbuh sebesar 20,61% (yoy), lebih tinggi dibandingkan bulan sebelumnya dan Januari 2018. Situasi ekonomi Indonesia yang dinilai stabil dan nilai tukar yang terjaga membuat produsen sepeda motor tidak melakukan peningkatan harga sehingga mampu mendorong penjualan. Di sisi lain, penjualan mobil penumpang pada bulan Januari terkontraksi cukup dalam sebesar -23,9% (yoy). Namun demikian, Gaikindo menyatakan tetap optimis akan mencapai target penjualan sebesar 1,1 juta unit di sepanjang tahun 2019.

Sementara dari indikator investasi, pertumbuhan penjualan mobil niaga masih melanjutkan kinerja pertumbuhan positif yang dicapai sejak tahun lalu. Penjualan mobil niaga tumbuh sebesar 7,0% (yoy) di bulan Januari, dan menjadi penopang kinerja penjualan mobil secara keseluruhan di tengah penurunan penjualan mobil penumpang. Sementara konsumsi semen dalam negeri kembali meningkat di bulan Februari setelah sempat sedikit melambat di bulan sebelumnya. pembangunan di pulau Jawa yang pesat mendominasi lebih dari separuh permintaan semen.

Lebih lanjut, penyaluran kredit di awal tahun 2019 masih tumbuh tinggi. Penyaluran kredit untuk aktivitas produktif tumbuh sangat baik, tercermin dari pertumbuhan Kredit Investasi (KI) dan Kredit Modal Kerja (KMK) yang tumbuh sebesar 12,6% (yoy) dan 12,9% (yoy) di bulan Januari. Sektor perbankan optimis akan mencapai target pertumbuhan kredit di tahun 2019, namun perlu diwaspadai faktor risiko kenaikan suku bunga kredit yang mulai terlihat terutama pada suku bunga KMK. Sementara itu, indikator impor bahan baku dan barang modal mengalami kontraksi pada bulan Februari, masing-masing sebesar -7,6% (yoy) dan -2,3% (yoy). Penurunan impor barang modal relatif paling rendah jika dibandingkan dengan penurunan pada komponen impor lainnya, hal ini mengindikasikan pembangunan dan investasi masih berkelanjutan.

Laporan Ekonomi & Keuangan Bulanan / Monthly Report 5

Tabel Indikator Moneter dan Sektor Riil Tabel Inflasi

Tabel Nilai Tukar Rupiah/Dollar AS

Sumber: BPS, diolah

2018 2019

Februari Maret April Mei Juni Juli Agustus September Oktober November Desember Januari Februari

EoP 13.707 13.756 13.877 13.951 14.404 14.413 14.711 14.929 15.227 14.339 14.481 14.072 14.062 Ytd 13.478 13.573 13.631 13.714 13.746 13.855 13.949 14.048 14.179 14.225 14.250 14.163 14.104

Sumber: BPS, diolah

2018 2019

ITEMS Jan Feb Mar Apr Mei Jun Jul Agst Sept Okt Nov Des Jan Feb

Pertumbuhan Uang Beredar (%, yoy)

M1 11,35 12,98 11,58 10,17 10,09 8,24 6,98 8,59 8,23 6,40 5,02 4,77 3,83

M2 8,40 8,27 7,52 7,46 6,02 5,91 6,37 5,94 6,71 7,25 6,57 6,29 5,51

-Pertumbuhan Kredit Perbankan (%, yoy) 7,45 8,25 8,49 8,90 10,23 10,65 11,19 11,91 12,43 13,09 11,88 11,72 -

Kredit Modal Kerja 7,17 8,49 8,41 8,24 10,40 11,01 11,39 12,65 13,56 14,15 13,67 13,07 12,86

Kredit Investasi 4,56 4,64 5,32 7,54 8,14 10,10 10,63 11,31 11,36 13,06 9,41 10,85 12,58

Kredit Konsumsi 10,49 11,09 11,41 11,15 11,77 10,55 11,34 11,25 11,52 11,42 11,17 10,30 9,89

-Pertumbuhan Dana Pihak Ketiga (%, yoy) 8,36 8,44 7,66 8,06 6,47 6,99 6,89 6,88 6,60 7,62 7,29 6,51 -

Suku bunga 7drr (%) 4,25 4,25 4,25 4,25 4,75 5,25 5,25 5,50 5,75 5,75 6,00 6,00 6,00

-Suku bunga Kredit Bank Komersil (%)

Kredit Modal Kerja 10,72 10,69 10,59 10,53 10,51 10,49 10,55 10,48 10,59 10,47 10,48 10,34 10,52

Kredit Investasi 10,51 10,43 10,38 10,30 10,29 10,35 10,36 10,37 10,54 10,38 10,51 10,38 10,38

Kredit Konsumsi 12,64 12,60 12,48 12,40 12,34 12,30 12,20 11,96 11,90 11,83 11,80 11,73 11,72

-NPL Bank Umum 2,86 2,88 2,75 2,79 2,79 2,67 2,73 2,74 2,66 5,65 2,67 2,37 -

-CAR Bank Umum 23,64 23,24 22,65 22,25 22,19 22,01 22,56 22,83 22,91 22,96 23,33 22,97 -

Indeks Keyakinan Konsumen 126,1 122,5 121,6 122,2 125,1 128,1 124,8 121,6 122,4 119,2 122,7 127,0 125,5 125,1

Indeks Penjualan Ritel 203,5 200,0 209,1 215,0 232,0 237,8 216,0 214,3 210,8 208,1 213,7 236,3 218,1 221,7

Penjualan mobil penumpang (%, yoy) 12,0 -1,5 -7,0 11,3 10,5 -13,9 34,0 6,9 7,9 12,2 -1,87 -1,69 -23,86

-Pertumbuhan konsumsi semen (%, yoy) 10,1 5,9 3,5 6,0 3,3 -11,1 12,6 0,6 7,4 6,4 2,6 4,9 -

-Penjualan Motor (%, yoy) 1,8 -3,1 13.0 49,7 10,9 -1,2 10,3 2,4 2,0 5,3 8,6 8,9 20,6

-Penjualan mobil komersial (%, yoy) 35,1 14,9 22,3 23,7 -2,5 10,7 34,8 20,7 19,8 12,3 14,7 7,3 7,0

-Sumber: CEIC, Bank Indonesia, Otoritas Jasa Keuangan, diolah

2018 2019

Februari Maret April Mei Juni Juli Agustus September Oktober November Desember Januari Februari

MtM 0,17% 0,20% 0,10% 0,21% 0,59% 0,28% -0,05% -0,18% 0,28% 0,27% 0,62% 0,32% -0,08% Ytd 0,79% 0,99% 1,09% 1,30% 1,90% 2,18% 2,13% 1,94% 2,22% 2,50% 3,13% 0,32% 0,24% YoY 3,18% 3,40% 3,41% 3,23% 3,12% 3,18% 3,20% 2,88% 3,16% 3,23% 3,13% 2,82% 2,57%

Tabel Neraca Perdagangan (USD miliar)

Items Jan Feb Mar Apr Mei Jun 2018Jul Agst Sept Okt Nov Des Jan 2019 Feb

Ekspor 14.55 14.13 15.59 14.54 16.21 12.97 16.29 15.87 14.92 15.89 14.91 14.33 13.87 12,53 Non Migas 13.23 12.74 14.25 13.32 14.57 11.29 14.86 14.44 13.64 14.36 13.53 12.59 12.63 11,44 Pertanian 0.26 0.24 0.28 0.30 0.31 0.20 0.30 0.30 0.32 0.32 0.32 0.30 0,23 0,23 Manufaktur 10.62 10.24 11.18 10.68 11.75 8.56 11.84 11.78 10.89 11.63 10.76 10.17 9,41 9,41 Pertambangan 2.36 2.27 2.78 2.34 2.51 2.54 2.72 2.35 2.43 2.41 2.46 2.12 1,80 1,80 Migas 1.32 1.39 1.34 1.22 1.64 1.68 1.43 1.43 1.29 1.54 1.37 1.75 1.23 1,09

Impor 15.31 14.19 14.46 16.16 17.66 11.27 18.30 16.82 14.61 17.67 16.90 15.36 15.03 12,20 Non Migas 13.05 11.95 12.22 13.83 14.80 9.13 15.64 13.77 12.32 14.75 14.04 13.34 13.34 10,65 Migas 2.26 2.23 2.24 2.33 2.86 2.14 2.66 3.05 2.29 2.92 2.87 2.03 1.69 1,55 BEC

Barang Konsumsi 1.36 1.38 1.20 1.50 1.73 1.01 1.71 1.56 1.33 1.50 1.43 1.47 1.22 1,01 Bahan Baku 11.47 10.55 10.80 12.03 13.13 8.59 13.70 12.63 10.90 13.41 12.87 11.22 11.45 9,01 Barang Modal 2.48 2.25 2.46 2.63 2.80 1.67 2.88 2.63 2.38 2.75 2.60 2.68 2.35 2,19 Neraca Perdagangan (0.76) (0.05) 1.12 (1.63) (1.45) 1.71 (2.01) (0.94) 0.31 (1.77) (2.00) (1.03) (1.16) Non Migas 0.18 0.79 2.02 (0.52) (0.24) 2.17 (0.78) 0.67 1.32 (0.39) (0.50) (0.75) (0.70) 0,79 Migas (0.94) (0.84) (0.90) (1.11) (1.22) (0.46) (1.23) (1.61) (1.00) (1.38) (1.50) (0.28) (0.45) -0,46 Sumber: BPS, diolah

Pengarah : Kepala Badan Kebijakan Fiskal

Penanggung Jawab : Kepala Pusat Kebijakan Ekonomi Makro

Penyusun : Thomas NPD Keraf, Andriansyah, Bhayu Purnomo, Raditiyo Harya Pamungkas, Indra Budi Sucahyo, Asep Nurwanda, Abdul Aziz, Immanuel Bekti Hartanto

Sumber Data : CEIC, BPS, Bank Indonesia, Otoritas Jasa Keuangan

Dokumen ini disusun hanya sebatas sebagai informasi. Semua hal yang relevan telah dipertimbangkan untuk memastikan informasi ini benar, tetapi tidak ada jaminan bahwa informasi tersebut akurat dan lengkap serta tidak ada kewajiban yang timbul terhadap kerugian yang terjadi atas tindakan yang dilakukan dengan mendasarkan pada laporan ini. Hak cipta Badan Kebijakan Fiskal, Kementerian Keuangan.