Prosiding ISBN: 978-602-361-041-9

Seminar Nasional Riset Manajemen & Bisnis 2016

“Pendekatan Keperilakuan Dalam Riset Manajemen & Bisnis”

177

PERILAKU SUMBER DAYA MANUSIA DAN

PENGENDALIAN INTERNAL TERHADAP NILAI

INFORMASI PELAPORAN KEUANGAN PEMERINTAHAN

DAERAH

( Studi pada Satuan Kerja Perangkat Daerah di Kabupaten Semarang )

Via Agustina

1dan Ika Kristianti

2Universitas Kristen Satya Wacana

Jalan Diponegoro no. 52-60 salatiga 50711 Email: [email protected] 1

Like Soegiono3

Universitas Kristen Satya Wacana

Jalan Diponegoro no. 52-60 salatiga 50711 Email: [email protected] 3

Aprina Nugrahesthy SH4

Universitas Kristen Satya Wacana

Jalan Diponegoro no. 52-60 salatiga 50711 Email: [email protected] 3

Abstract

The purpose of this research is to evaluate the behavior of human resources (within the perspective of relationship between human resources quality and information technology utilization), and internal control, with value of financial reporting information from district government’s financial report. This research is quantitative research. The population of this research is accountancy/ clerical of financial in SKPD kabupaten Semarang that are amounted to 12 SKPD. This research use total sampling method to take the sample. The method of collecting the data is using questionaire. The methods of analysis are using divide regression with testing t. The results of this study demonstrate that the quality human resources, use of information technology, and controlling intern accountancy significantly influence the reliability and the timeliness. Government agency can improve the financial credibility with utilization of optimum information technology and controlling intern accountancy.

Keywords : Human resources behavior, internal control, value of financial reporting information

1. Pendahuluan

Akuntabilitas dan transparansi menjadi salah satu tuntutan masyarakat untuk menjadikan Indonesia bersih.

Akuntabilitas dapat diartikan sebagai salah satu bentuk kewajiban untuk mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya, melalui media pertanggungjawaban yang dilaksanakan secara periodik (Stanbury, 2003

dalam Mardiasmo, 2006). Laporan keuangan sebagai salah satu upaya untuk mewujudkan transparansi dan akuntabilitas penyelenggaraan pemerintah yang diatur dalam Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara dan Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah. Dengan demikian, informasi yang dipublikasikan tersebut dapat dimanfaatkan oleh para pemakai. Informasi akan bermanfaat

apabila informasi tersebut dapat dipahami, dipercaya dan digunakan oleh pemakai informasi tersebut (Andriani,

2010).

Seminar Nasional Riset Manajemen & Bisnis 2016

“Pendekatan Keperilakuan Dalam Riset Manajemen & Bisnis”

178

Dalam menghasilkan laporan keuangan yang digunakan sebagai bentuk akuntabilitas dan transparansi, sumber daya manusia berperan dalam menyiapkan dan menyajikan laporan keuangan yang dapat diandalkan dan

tepat waktu. Peran sumber daya manusia dalam berperilaku dapat dilihat dari kapasitas sumber daya manusia

tersebut dan pemanfaatan teknologi informasi. Selain itu, persiapan dan penyajian laporan keuangan tidak lepas

dari pengendalian internal yang terkait dengan proses penyusunan laporan keuangan.

Rahadi (2007) menyatakan bahwa Teknologi Informasi (TI) mempunyai manfaat atau kemudahan bagi seseorang dalam menghemat waktu maupun tenaga. Kewajiban pemanfaatan teknologi informasi oleh Pemerintah Pusat dan Pemerintah Daerah diatur dalam Peraturan Pemerintah No. 56 Tahun 2005 tentang Sistem

Informasi Keuangan Daerah yang merupakan pengganti dari PP No. 11 Tahun 2001 tentang Informasi Keuangan Daerah. Hal lain yang mungkin mempengaruhi kualitas informasi akuntansi adalah pengendalian intern akuntansi. Pengendalian intern pemerintah daerah diatur dalam Permendagri No. 13 Tahun 2006 tentang

Pedoman Pengelolaan Keuangan Daerah. Kawedar (2009) menyatakan, bahwa untuk meningkatkan

akuntabilitas dan transparansi terhadap laporan keuangan maka diperlukan audit oleh Badan Pemeriksa Keuangan (BPK).

Penyelenggara pemerintah selalu berharap dapat menujukkan akuntabilitas dan transparansi dalam mempertanggungjawabkan segala upaya yang telah dilakukan. Penelitian ini akan dilakukan pada SKPD Se-

Kabupaten Semarang.

Penelitian ini memfokuskan pada perilaku sumber daya manusia yang dilihat dari kapasitas, kemampuan memanfaatkan teknologi informasi dan pengendalian diri terhadap nilai informasi pelaporan keuangan dilihat

dari aspek keterandalan dan ketepatwaktuan.

2. Kajian Pustaka

2.1. Perilaku Sumber Daya Manusia

Sumber daya manusia merupakan salah satu elemen oragnisasi yang sangat penting, oleh karena itu harus

dipastikan bahwa pengelolaan sumber daya manusia dilakukan sebaik mungkin agar mampu memberikan kontribusi secara optimal dalam upaya pencapaian tujuan organisasi. Perilaku sumber daya manusia merupakan

tindakan yang dilakukan oleh manusia dalam melakukan berbagai hal. Perilaku sumber daya manusia dalam

rangka menunjukkan upaya yang telah dilakukan dalam hal ini adalah penyajian pelaporan keuangan, dapat

dilihat dari kapasitas sumber daya manusia tersebut dan pemanfaatan teknologi informasi.

Kapasitas Sumber Daya manusia. Kapasitas sumber daya manusia sebagai salah satu wujud perilaku sumber daya manusia yang dapat dilhat dari pihak luar. Kapasitasnya harus dilihat sebagai kemampuan untuk

mencapai kinerja, untuk menghasilkan keluaran-keluaran (output) dan hasil-hasil (outcomes). Menurut Wiley

(2002) dalam Azhar (2007) mendefinisikan bahwa Sumber daya manusia merupakan pilar penyangga utama sekaligus penggerak roda organisasi dalam usaha mewujudkan visi dan misi serta tujuan organisasi tersebut .

mempunyai pengalaman di bidang keuangan. Sehingga untuk menerapkan sistem akuntansi, sumber daya manusia (SDM) yang berkualitas tersebut akan mampu memahami logika akuntansi dengan baik. Kegagalan sumber daya manusia Pemerintah Daerah dalam memahami dan menerapkan logika akuntansi akan berdampak pada kekeliruan laporan keuangan yang dibuat dan ketidaksesuaian laporan dengan standar yang ditetapkan

pemerintah (Warisno, 2008).

Prosiding ISBN: 978-602-361-041-9

Seminar Nasional Riset Manajemen & Bisnis 2016

“Pendekatan Keperilakuan Dalam Riset Manajemen & Bisnis”

179

Pemanfaatan Teknologi informasi. Pemanfaatan teknologi informasi menjadi salah satu bentuk tindakan manusia dalam menggunakan alat bantu untuk melipatgandakan kemampuan yang dimiliki manusia dan teknologi informasi juga bisa mengerjakan sesuatu yang manusia mungkin tidak mampu melakukannya. Pengolahan data menjadi suatu informasi dengan bantuan komputer jelas akan lebih meningkatkan nilai dari

nilai informasi yang dihasilkan. Peningkatan nilai informasi tersebut seperti berikut: Informasi yang memiliki

nilai tinggi adalah informasi yang disajikan dalam waktu yang cepat dan tepat. Untuk pemrosesan data manual

biasanya berlaku bahwa semakin cepat waktu yang diinginkan untuk pemrosesan, maka biaya yang dibutuhkan

akan semakin besar. Dengan bantuan komputer pengolahan data bisa diatur sedemikian rupa sehingga informasi

dapat disajikan tepat waktu dan dengan biaya yang masih dibawah manfaat itu sendiri. Dengan kata lain, kita

bisa mengatur pengolahan data sehingga manfaat ekonomis sebuah informasi dapat diperoleh secara maksimal

(Wahana Komputer, 2003).

Teknologi informasi meliputi komputer (mainframe, mini, micro), perangkat lunak (software), database, jaringan (internet, intranet), electronic commerce, dan jenis lainnya yang berhubungan dengan teknologi (Wilkinson et al., 2000). Pemanfaatan teknologi informasi tersebut mencakup adanya : (a) pengolahan data,

pengolahan informasi, sistem manajemen, dan proses kerja secara elektronik dan (b) pemanfaatan kemajuan

teknologi informasi agar pelayanan publik dapat diakses secara mudah dan murah oleh masyarakat di seluruh

wilayah negeri ini (Hamzah, 2009).

2.2. Pengendalian Internal

Pengendalian internal didefinisikan sebagai suatu proses yang dipengaruhi oleh sumber daya manusia dan

sistem teknologi informasi yang dirancang untuk membantu organisasi mencapai suatu tujuan tertentu. Pengendalian intern merupakan suatu cara untuk mengarahkan, mengawasi, dan mengukur sumber daya suatu

organisasi, serta berperan penting dalam pencegahan dan pendeteksian penggelapan (fraud). Pengendalian intern

terdiri atas kebijakan dan prosedur yang digunakan dalam mencapai sasaran dan menjamin atau menyediakan

informasi keuangan yang andal, serta menjamin ditaatinya hukum dan peraturan yang berlaku.

Pada tingkatan organisasi, tujuan pengendalian intern berkaitan dengan keandalan laporan keuangan, umpan balik yang tepat waktu terhadap pencapaian tujuan-tujuan operasional dan strategis, serta kepatuhan pada

yaitu : (a) pengendalian intern akuntansi, dibuat untuk mencegah terjadinya inefisiensi yang tujuannya adalah

menjaga kekayaan organisasi dan memeriksa keakuratan dan akuntansi. Sebagai contoh, adanya pemisahan fungsi dan tanggung jawab antar unit organisasi. (b) Pengendalian administratif, dibuat untuk mendorong

dilakukannya efisiensi dan mendorong dipatuhinya kebijakan manajemen. Contohnya adalah adanya pemeriksaan laporan untuk mencari penyimpangan yang ada, untuk kemudian diambil tindakan.

Prosedur pengendalian ditetapkan untuk menstandarisasi proses kerja, sehingga menjamin tercapinya tujuan

organisasi dan mencegah atau mendeteksi terjadinya kesalahan. Adapun prosedur pengendalian tersebut meliputi hal-hal sebagai berikut :

a. Personel yang kompeten b. Pelimpahan tanggung jawab

c. Pemisahan tanggung jawab untuk kegiatan terkait

d. Pemisahan fungsi akuntansi, penyimpangan aset dan operasioanal

Prosiding ISBN: 978-602-361-041-9

Seminar Nasional Riset Manajemen & Bisnis 2016

“Pendekatan Keperilakuan Dalam Riset Manajemen & Bisnis”

180

Menurut Wilkinson et al., (2000) dalam Indriasari (2008), sub komponen dari aktivitas pengendalian yang

berhubungan dengan pelaporan keuangan dalah (a) perancangan yang memadai dan penggunaan dokumendokumen

dan catatan-catatan bernomor, (b) pemisahan tugas, (c) otorisasi yang memadai atas transaksitransaksi,

(d) pemeriksaan independen atas kinerja, dan (e) penilaian yang tepat atas jumlah yang dicatat.

2.3. Pelaporan Keuangan Pemerintah Daerah

Ada perbedaan antara pengertian pelaporan keuangan (financial reporting) dan laporan keuangan (financial reports). Pelaporan keuangan yang meliputi segala aspek yang berkaitan dengan penyediaan dan penyampaian

informasi keuangan. Aspek-aspek tersebut antara lain lembaga yang terlibat, peraturan yang berlaku termasuk

PABU, dan mekanisme penyampaian informasi. Sedangkan laporan keuangan merupakan medium dalam penyampaian informasi.

Berdasarkan PP No. 24 Tahun 2005, laporan keuangan terdiri dari : a. Laporan Realisasi Anggaran;

b. Neraca;

c. Laporan Arus Kas;

d. Catatan Atas Laporan Keuangan.

Karakteristik kualitatif sebuah laporan keuangan adalah uuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik berikut ini merupakan

prasyarat normatif yang diperlukan agar laporan keuangan daerah dapat memenuhi kualitas yang dikehendaki

(PP No 24 Tahun 2005), yaitu relevan, andal, dapat dibandingkan, dan dapat dipahami.

Berdasarkan PP No. 24 Tahun 2005, keterandalan pelaporan keuangan merupakan informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur,

serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan

maka penggunaan informasi tersebut secara potensial dapat menyesatkan. Informasi yang andal memenuhi karakteristik sebagai berikut penyajian jujur, dapat diverifikasi, dan netral.

keputusan, sehingga informasi yang disajikan benar-benar dapat diandalkan dan bebas dari kesalahan. Akurasinya informasi keuangan dapat diidentifikasikan dari rendahnya tingkat kesalahan yang akan digunakan

oleh manajemen untuk pengambilan keputusan. Dalam kamus akuntansi menurut Syahrul dan Alfali (2000 : 6)

menyatakan pengertian akurasi (accuracy) adalah sebagai berikut :

Akurasi (accuracy) merupakan keakuratan suatu pos akuntansi (Misalnya saldo perkiraan, faktur, laporan

keuangan) disebut juga accurate resentation. Konsep ini menunjukkan pada suatu tujuan akuntansi dimana pos

tersebut benar-benar merefleksikan dan menilai sekumpulan fakta yang ada didalamnya, termasuk seluruh implikasi ekonomi dari transaksi-transaksi dan peristiwa-peristiwa penting . Menurut Widjayanto (1992 : 206)

Akurasi informasi adalah kecermatan, informasi yang bebas dari kesalahan adalah informasi yang tinggi

akurasinya .

Pengertian diatas menjelaskan bahwa akurasi informasi akuntansi adalah meminiman tingkat kesalahan informasi tersebut, sehingga setiap input akuntansi diperlukan bukti-bukti yang benar dan tepat serta dapat

dipertanggungjawabkan oleh semua lini manajemen.

Prosiding ISBN: 978-602-361-041-9

Seminar Nasional Riset Manajemen & Bisnis 2016

“Pendekatan Keperilakuan Dalam Riset Manajemen & Bisnis”

181

2.4. Nilai Informasi Pelaporan Keuangan Pemerintah Daerah

Informasi yang bermanfaat bagi para pemakai adalah informasi yang mempunyai nilai. Agar informasi tersebut dapat mendukung dalam pengambilan keputusan dan dapat dipahami oleh para pemakai, maka informasi akuntansi harus meempunyai beberapa karakteristik kualitatif yang disyaratkan. Karakteristik

kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi

sehingga dapat memenuhi tujuannya.

Pelaporan keuangan meliputi segala aspek yang berkaitan dengan penyediaan dan penyampaian informasi keuangan. Aspek-aspek tersebut antara lain lembaga yang terlibat (Misalnya penyusunan standar, badan pengawas dari pemerintah atau pasar modal, organisasi profesi, dan entitas pelapor), peraturan yang berlaku

termasuk PABU (Prinsip Akuntansi Berterima Umum). Laporan keuangan hanyalah salah satu medium dalam penyampaian informasi.

Laporan keuangan pada dasarnya adalah asersi dari pihak manajemen pemerintah yang menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilititas entitas peaporan

atas sumber daya yang dipercayakan kepadanya. Laporan keuangan digunakan untuk membandingkan realisasi

pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menetukan ketaatannya

terhadap peraturan perundang-undangan.

Pemerintah daerah mempunyai kewajiban untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk

kepentingan akuntabilitas, transparansi, manajemen, dan kesaimbangan antar generasi.

Realisasi Anggaran, (2) Neraca, (3) Laporan Arus Kas, dan (4) Catatan Atas Laporan Kuangan.

2.5.Kerangka Pemikiran

2.5.1. Hubungan Kapasitas Sumber Daya Manusia dan Nilai Infomasi Laporan Keuangan.

Apabila sumber daya manusia yang melaksanakan sistem akuntansi tidak memiliki kapasitas dan kualitas yang disyaratkan, maka akan menimbulkan hambatan dalam pelaksanaan fungsi akuntansi, dan akhirnya informasi akuntansi sebagai produk dari sistem akuntansi, kualitasnya menjadi buruk. Pegawai yang memiliki

pemahaman yang rendah terhadap tugas dan fungsinya, serta hambatan yang ditemukan dalam pengolahan data

akan berdampak pada penyajian laporan keuangan. Informasi yang dihasilkan menjadi informasi yang kurang

atau tidak memiliki nilai, diantaranya adalah keterandalan dan ketepatwaktuan.

Berdasarkan uraian tersebut, diduga terdapat hubungan positif antara kapasitas sumber daya manusia terhadap nilai informasi pelaporan keuangan pemerintah daerah sehingga hubungan tersebut dihipotesiskan

H1: Kapasitas sumber daya manusia memiliki hubungan positif terhadap nilai informasi pelaporan keuangan

pemerintah daerah

2.5.2. Hubungan Pemanfaatan Teknologi Informasi dan Niai Infomasi Laporan Keuangan.

Dalam penjelasan Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah disebutkan bahwa Pemerintah dan Pemerintah Daerah berkewajiban untuk mengembangkan dan memanfaatkan kemajuan teknologi informasi untuk meningkatkan kemampuan mengelola keuangan daerah, dan menyalurkan Informasi Keuangan Daerah kepada pelayanan publik. Dengan kemajuan teknologi informasi yang pesat serta

Prosiding ISBN: 978-602-361-041-9

Seminar Nasional Riset Manajemen & Bisnis 2016

“Pendekatan Keperilakuan Dalam Riset Manajemen & Bisnis”

182

potensi pemanfaatannya secara luas, maka dapat membuka peluang bagi berbagai pihak untuk mengakses, mengelola, dan mendayagunakan informasi keuangan daerah secara cepat dan akurat. Penelitian yang berhubungan dengan pemanfaatan sistem informasi dan teknologi informasi pada organisasi sektor publik menunjukkan bahwa pengolahan data dengan memanfaatkan teknologi informasi (komputer dan jaringan) akan

memberikan banyak keunggulan baik dari sisi keakuratan/ketepatan hasil operasi maupun predikatnya sebagai

mesin multiguna, multi-processing (Indriasari, 2008). Pemanfaatan teknologi informasi juga akan mengurangi

kesalahan yang terjadi.

Berdasarkan uraian tersebut diduga terdapat hubungan positif antara pemanfaatan teknologi informasi dengan keterandalan pelaporan keuangan pemerintah daerah, sehingga hubungan tersebut dihipotesiskan :

H2:Pemanfaatan teknologi informasi memiliki hubungan positif terhadap niai informasi pelaporan keuangan

pemerintah daerah.

2.5.3. Hubungan Pengendalian Internal dan Nilai Infomasi Laporan Keuangan.

Masih ditemukannya penyimpangan dan kebocoran di dalam laporan keuangan oleh BPK, menunjukan bahwa Laporan Keuangan Pemerintah Daerah belum memenuhi karakteristik/ nilai informasi yang disyaratkan,

yaitu keterandalan. Hasil evaluasi pemeriksaan oleh BPK menunjukkan bahwa masih terdapat LKPD yang memperoleh opini Tidak Wajar dan memerlukan perbaikan pengendalian intern dalam hal keandalan informasi

Berdasarkan uraian tersebut, diduga terdapat hubungan positif antara pengendalian intern akuntansi dengan

nilai informasi pelaporan keuangan pemerintah daerah, sehingga hubungan tersebut dihipotesiskan : H3: Pengendalian internal memiliki hubungan positif terhadap nilai informasi pelaporan keuangan pemerintah

daerah.

2.5.4. Hubungan Kapasitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, Pengendalian Internal dan Nilai Informasi Laporan Keuangan.

Apabila sumber daya manusia yang melaksanakan sistem akuntansi tidak memiliki kapasitas dan kualitas yang disyaratkan, tidak memanfaatkan teknologi informasi yang ada, dan masih ditemukannya penyimpangan

dan kebocoran di dalam laporan keuangan. Sehingga memerlukan sumber daya manusia yang menguasai bidang

akuntansi, memanfaatkan teknologi informasi dengan prosedur yang benar dan memerlukan perbaikan pengendalian intern dalam hal keandalan informasi yang disajikan dalam laporan keuangan.

Berdasarkan uraian tersebut, diduga memiliki hubungan positif antara kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan pengendalian internal dengan nilai informasi pelaporan keuangan pemerintah daerah, sehingga hubungan tersebut dihipotesiskan :

H4:Kapasitas sumber daya manusia, pemanfaatan teknologi informasi, pengendalian internal memiliki hubungan positif terhadap nilai informasi pelaporan keuangan pemerintah daerah.

Prosiding ISBN: 978-602-361-041-9

Seminar Nasional Riset Manajemen & Bisnis 2016

“Pendekatan Keperilakuan Dalam Riset Manajemen & Bisnis”

183

Kapasitas Sumber Daya Manusia Pemanfaatan Teknologi Informasi Pengendalian Internal Nilai H2 Informasi H1H3 H4

Gambar 1: Model Penelitian

3. Metode Penelitian

Jenis penelitian ini merupakan penelitian kuantitatif dengan menggunakan metode survei. Populasi dalam

penelitian ini adalah pegawai bagian akuntansi / penatausahaan keuangan SKPD Se-Kabupaten Semarang. Pemilihan sampel menggunakan purposive sampling method. Purposive sampling method digunakan karena informasi yang akan diambil berasal dari sumber yang sengaja dipilih berdasarkan kriteria yang telah ditetapkan

peneliti. Kriteria responden dalam penelitian ini adalah :

a. Para pegawai yang melaksanakan fungsi akuntansi / penatausahaan keuangan pada SKPD Se-Kabupaten Semarang.

b. Responden dalam penelitian ini adalah kepala dan staff subbagian akuntansi / penatausahaan keuangan

SKPD Se-Kabupaten Semarang

c. Responden ditetapkan pada kepala bagian, staff pencatatan keuangan / akuntansi dan staff pemegang kas

pada SKPD Se-Kabupaten Semarang.

akuntansi merupakan pihak yang terlibat langsung secara teknis dalam pencatatan transaksi keuangan pada

SKPD Se-Kabupaten Semarang, dan penyusunan pelaporan keuangan pemerintah daerah.

Untuk pengujian kualitas data dilakukan uji validitas dan uji realibilitas. Selanjutnya untuk uji asumsi klasik

meliputi uji normalitas, multikolonieritas, hesteroskedastisitas, serta Uji F.

4. Analisis dan Pembahasan 4.1. Hasil Pengujian

Hasil uji kualitas data menunjukkan seluruh data valid (r-hitung > r-tabel (0,3338)) dan reliabel (Cronbach

‘s Alpha > 0,6). Selain itu, dalam uji asumsi klasik menunjukkan bahwa

data terdistribusi

normal (uji

Kolmogorof-Smirnov menghasilkan probabilitas > 0,05), dan tidak terdapat gejala multikolinieritas (nilai

tolerance angka > 0,10 dan nilai VIF menunjukkan < 10). Berdasarkan hasil pengolahan data, dapat dilihat

tingkat signifikansi > 0,05, sehingga dapat disimpulkan bahwa model regresi yang digunakan dalam penelitian

ini terbebas dari heteroskedastisitas. Akan tetapi pada variabel pengendalian intern 0,05 > 0,001, sehingga

dapat disimpulkan bahwa model regresi yang digunakan dalam penelitian ini tidak terbebas dari

Prosiding ISBN: 978-602-361-041-9

Seminar Nasional Riset Manajemen & Bisnis 2016

“Pendekatan Keperilakuan Dalam Riset Manajemen & Bisnis”

184

heteroskedastisitas. Berdasarkan nilai sig 0,002 dalam uji F, menunjukkan bahwa variabel independen secara

bersama-sama mampu menjelaskan variabel dependen, berarti model fix digunakan untuk uji t statistik yang

menguji variabel independen secara parsial terhadap variabel dependen.

Hubungan kapasitas sumber daya manusia dan nilai informasi ditunjukkan dari tabel berikut: Tabel 1. Uji t: Hubungan Kapasitas Sumber Daya manusia dengan Nilai Informasi

Coefficients

aModel Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1 (Constant) 51,084 10,920 4,678 ,000

SDM ,531 ,281 ,337 1,892 ,069

a. Dependent Variable: NilaiInformasi

Untuk variabel Kapasitas Sumber Daya Manusia nilai thitung adalah 1,892 dan nilai sig adalah 0,069. Dengan demikian dapat dikatakan bahwa thitung > ttabel yaitu 1,892 > 1,672 atau nilai signifikansi 0,069 <

0,05. Nilai koefisien dari variabel kapasitas sumber daya manusia bernilai positif yaitu 0,531. Hal ini

menunjukkan bahwa penelitian ini membuktikan bahwa kualitas sumber daya manusia berhubungan signifikan

dan positif terhadap nilai informasi pelaporan keuangan pemerintah daerah, sehingga hipotesis pertama dari

penelitian ini diterima.

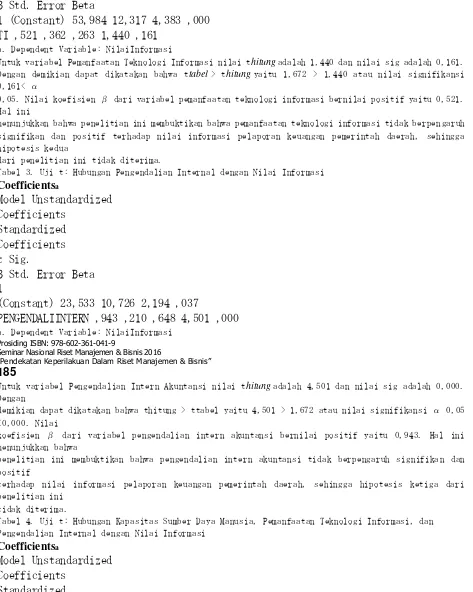

Tabel 2. Uji t: Hubungan Pemanfaatan Teknologi Informasi dengan Nilai Informasi

Coefficients

aB Std. Error Beta

1 (Constant) 53,984 12,317 4,383 ,000

TI ,521 ,362 ,263 1,440 ,161

a. Dependent Variable: NilaiInformasi

Untuk variabel Pemanfaatan Teknologi Informasi nilai thitung adalah 1,440 dan nilai sig adalah 0,161. Dengan demikian dapat dikatakan bahwa ttabel > thitung yaitu 1,672 > 1,440 atau nilai signifikansi 0,161<

0,05. Nilai koefisien dari variabel pemanfaatan teknologi informasi bernilai positif yaitu 0,521. Hal ini

menunjukkan bahwa penelitian ini membuktikan bahwa pemanfaatan teknologi informasi tidak berpengaruh signifikan dan positif terhadap nilai informasi pelaporan keuangan pemerintah daerah, sehingga hipotesis kedua

dari penelitian ini tidak diterima.

Tabel 3. Uji t: Hubungan Pengendalian Internal dengan Nilai Informasi

Coefficients

aModel Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 23,533 10,726 2,194 ,037

PENGENDALIINTERN ,943 ,210 ,648 4,501 ,000

a. Dependent Variable: NilaiInformasi

Prosiding ISBN: 978-602-361-041-9

Seminar Nasional Riset Manajemen & Bisnis 2016

“Pendekatan Keperilakuan Dalam Riset Manajemen & Bisnis”

185

Untuk variabel Pengendalian Intern Akuntansi nilai thitung adalah 4,501 dan nilai sig adalah 0,000. Dengan

demikian dapat dikatakan bahwa thitung > ttabel yaitu 4,501 > 1,672 atau nilai signifikansi 0,05 <0,000. Nilai

koefisien dari variabel pengendalian intern akuntansi bernilai positif yaitu 0,943. Hal ini menunjukkan bahwa

penelitian ini membuktikan bahwa pengendalian intern akuntansi tidak berpengaruh signifikan dan positif

terhadap nilai informasi pelaporan keuangan pemerintah daerah, sehingga hipotesis ketiga dari penelitian ini

tidak diterima.

Tabel 4. Uji t: Hubungan Kapasitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, dan Pengendalian Internal dengan Nilai Informasi

Coefficients

aModel Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

1

(Constant) 21,192 13,049 1,624 ,116

SDM ,138 ,279 ,088 ,495 ,625

TI -,016 ,345 -,008 -,048 ,962

PENGENDALIINTERN ,895 ,243 ,615 3,681 ,001

a. Dependent Variable: NilaiInformasi

Pengujian hipotesis 4 dilakukan dengan membandingkan nilai thitung dan ttabel. Hipotesis diterima jika thitung > ttabel atau nilai sig < 0,05. Nilai ttabel pada 0,05 adalah 1,672. Untuk variabel Pengendalian

Intern Akuntansi nilai thitung adalah 1,624 dan nilai sig adalah 0,116. Dengan demikian dapat dikatakan bahwa

ttabel > thitung yaitu 1,672 > 1,624 atau nilai signifikansi 0,05 < 0,116. Nilai koefisien dari variabel

pengendalian intern akuntansi bernilai positif yaitu 21,192. Hal ini menunjukkan bahwa penelitian ini

membuktikan bahwa kapasitas sumber daya manusia, pemanfaatan teknologi informasi dan pengendalian internal memiliki hubungan signifikan dan positif terhadap nilai informasi pelaporan keuangan pemerintah

daerah, sehingga hipotesis keempat dari penelitian ini diterima.

4.2.Pembahasan

Hasil penelitian menunjukan bahwa kapasitas sumber daya manusia dan nilai informasi pelaporan keuangan

pemerintah daerah mempunyai hubungan positif, semakin baik kapasitas sumber daya manusia, semakin baik

pula nilai informasi pelaporan keuangan pemerintah daerah. Sedangkan pemanfaatan teknologi informasi mempunyai hubungan yang tidak signifikan dan positif terhadap keterandalan pelaporan keuangan pemerintah

daerah, serta pengendalian internal mempunyai hubungan yang tidak signifikan dan positif terhadap nilai

informasi pelaporan keuangan pemerintah daerah.

Hubungan kualitas sumber daya manusia terhadap nilai informasi pelaporan keuangan pemerintah daerah, sama dengan teori yang dinyatakan oleh Wiley (2002) dalam Azhar (2007) mendefinisikan bahwa sumber daya

manusia merupakan pilar penyangga utama sekaligus penggerak roda organisasi dalam usaha mewujudkan visi

dan misi serta tujuan organisasi tersebut. Dalam menghasilkan nilai informasi pelaporan keuangan yang bernilai

keterandalan dan ketepatwaktuan adalah dengan adanya sumber daya manusia yang terampil dan mempunyai keahlian di bidang akuntansi. Keahlian ini dapat dicapai dengan adanya kemauan untuk terus belajar dan

mengasah kemampuan dibidang akuntansi.

Hubungan pemanfaatan teknologi informasi dengan nilai informasi dalam penelitian ini tidak konsisten dengan Peraturan Pemerintah No.56 Tahun 2005 Tentang Sistem Informasi Keuangan Daerah yang merupakan

Prosiding ISBN: 978-602-361-041-9

Seminar Nasional Riset Manajemen & Bisnis 2016

“Pendekatan Keperilakuan Dalam Riset Manajemen & Bisnis”

186

informasi. Dari hasil penelitian ini SKPD yang ada di Kabupaten Semarang masih menggunakan cara manual

untuk mengolah data akuntansi dan belum memaksimalkan manfaat teknologi informasi.

Demikian juga untuk hubungan pengendalian internal dengan nilai informasi dalam penelitian ini tidak sesuai dengan teori yang dikemukakan oleh Wilkinson et al. ,(2000) dalam indriasari (2008), sub komponen dari

aktivitas pengendalian yang berhubungan dengan pelaporan keuangan adalah (a) perancangan yang memadai dan penggunaan dokumen-dokumen dan catatan-catatan bernomor, (b) pemisahan tugas, (c) otorisasi yang memadai atas transaksi-transaksi, (d) pemeriksaan independen atas kinerja, dan (e) penilaian yang tepat atas

jumlah yang dicatat. Komponen kontrol atau pengendalian akan menjaga sistem informasi dari kesalahankesalahan

yang disengaja atau tidak disengaja. Dengan adanya komponen kontrol dapat menunjang informasi dan menghasilkan informasi yang bernilai. Sehingga dapat di simpulkan bahwa kriteria nilai informasi keterandalan dan ketepatwaktuan tidak dapat dipisahkan dari aspek atau lingkungan pengendalian. Hasil penelitian ini menunjukkan bahwa pengendalian intern belum bisa mengkontrol kinerja disetiap tugasnya karena masih ada yang ada di SKPD yang ada di Kabupaten Semarang yang masih double jobs atau mempunyai tugas rangkap sehingga masih belum bisa menempatkan posisi pekerjaan sesuai tugas dan keahlian

masing-masing.

Berdasarkan hasil analisis statistik dalam penelitian ini ditemukan bahwa hipotesis keempat (H4) disimpulkan bahwa kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan pengendalian internal mempunyai hubungan yang signifikan dan positif terhadap nilai informasi pelaporan keuangan pemerintah daerah.

Hasil penelitian ini konsisten dengan PP No. 24 Tahun 2005, keterandalan pelaporan keuangan merupakan informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan

setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau

penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan

sehingga kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan pengaruh pengendalian internal

memiliki hubungan terhadap kualitas nilai informasi pelaporan keungan pemerintah daerah.

5. Kesimpulan

Kesimpulan yang dapat diambil dari penelitian mengenai hubungan kualitas sumber daya manusia, pemanfaatan teknologi informasi, dan pengendalian internal terhadap nilai informasi pelaporan keuangan

pemerintah daerah adalah kapasitas sumber daya manusia memiliki hubungan yang signifikan terhadap nilai

informasi pelaporan keuangan pemerintah daerah. Hal ini menunjukan bahwa semakin baik kualitas sumber

daya manusia maka semakin andal dan tepat waktu pelaporan keuangan pemerintah daerah.

Pemanfaatan teknologi informasi tidak memiliki hubungan yang signifikan terhadap nilai informasi pelaporan keuangan pemerintah daerah. Hal ini menunjukkan bahwa kurangnya pemanfaatan teknologi informasi karena masih menggunakan sistem secara manual. Jika pemanfaatan teknologi informasi lebih ditingkatkan maka nilai informasi pelaporan keuangan pemerintah daerah akan semakin baik dan sumber yang

dihasilkan sangat valid.

Prosiding ISBN: 978-602-361-041-9

Seminar Nasional Riset Manajemen & Bisnis 2016

Pengendalian intern akuntansi tidak memiliki hubungan yang signifikan terhadap nilai informasi pelaporan

keuangan pemerintah daerah. Hal ini menunjukan bahwa adanya perangkapan atau tugas ganda dan tidak ada

penempatan pekerjaan sesuai dengan keahlian yang dimiliki. Jika pengendalian internal ditempatkan sesuai

dengan tugas dan maka nilai informasi pelaporan keuangan pemerintah daerah akan semakin baik. Secara bersama-sama, kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan pengendalian internal memiliki hubungan yang signifikan terhadap nilai informasi pelaporan keuangan pemerintah daerah.

Hal ini menunjukan bahwa semakin baik kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan

pengendalian intern akuntansi maka semakin baik pula kualitas nilai informasi pelaporan keuangan pemerintah

daerah.

Daftar Pustaka

Arfianti, Dita. 2011. Analisis Faktor-faktor yang Mempengaruhi NilaiInformasi Pelaporan Keuangan Pemerintah Daerah. Skripsi, Universitas Diponegoro, Semarang.

Forum Dosen Akuntansi Sektor Publik. 2006. Standar Akuntansi Pemerintahan: Telaah kritis PP Nomor 24 Tahun 2004. BPFE, Yogyakarta

Harifan, Handriko. 2009. Pengaruh Kapasitas Sumberdaya Manusia, Pemanfaatan Teknologi Informasi, Dan

Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah, Padang.

Skripsi Program S1, Universitas Negeri Padang.

Indriasari, Desi. 2008. Pengaruh Kapasitas Sumberdaya Manusia, Pemanfaatan Teknologi Informasi, dan

Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Daerah . Pontianak :

jurnal SNA.

Peraturan Pemerintah Nomor 56 Tahun 2005 Tentang Sistem Informasi Keuangan Daerah

Peraturan Pemerintah Nomor 8 Tahun 2006 Tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah. Peraturan Pemerintah Nomor 60 Tahun 2008 Tentang Sistem Pengendalian Intern Pemerintah

Peraturan Menteri Keuangan No. 171/PMK.05/2007 Tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2008 Tentang Pedoman Pengelolaan Keuangan Daerah. Peraturan Menteri Dalam Negeri Nomor 11 Tahun 2001 Tentang Informasi Keuangan Daerah.

Republik Indonesia, Undang- Undang Nomor 17 Tahun 2003 tentang Pemeriksaan, Pengelolaan dan tangguangjawab Keuangan Negara.