KESEMPATAN BERTUMBUH DAN MANAJEMEN LABA: UJI HIPOTESIS POLITICAL COST

In this paper, we test political cost hypothesis in Indonesian market. Political cost hypothesis said that some firms that are more vulnerable to political cost than the others manage income downward to avoiding the attention of government and regulator. In this context we evaluate firms with high investment opportunity set (IOS). Firm with high IOS faces more political cost than firm with low IOS. So it is hypothesized that they will be lowering income to minimize the political cost, like increasing demand of labor union, government intrusion, antitrust regulator and the other. Consistent with previous study, we find that firm with high investment opportunity set manage accrual downward to counter the potential government intrusions and to reduce the political cost.

Key word: earnings management, investment opportunity set, and political cost.

PENDAHULUAN

Manajemen laba adalah campur tangan manajemen dalam proses penyusunan laporan keuangan eksternal guna mencapai tingkat laba tertentu dengan tujuan untuk menguntungkan dirinya sendiri (atau perusahaannya sendiri). Peluang untuk mendistorsi laba tersebut timbul karena metode akuntansi memberikan peluang bagi manajemen untuk mencatat suatu fakta tertentu dengan cara yang berbeda dan peluang bagi manajemen untuk melibatkan subyektifitas dalam menyusun estimasi (Worthy, 1984). Sebagai contoh, aktiva dengan kondisi yang sama dapat didepresiasi dengan metode yang berbeda dan dengan estimasi umur ekonomis yang berbeda. Manajer juga dapat mendistorsi laba dengan cara menggeser periode pengakuan biaya dan pendapatan (Fischer dan Rozenzweig, 1995).

Salah satu hal yang dapat memicu manajer untuk melakukan manajemen laba adalah keinginan untuk meminimalkan risiko politik (Scott, 1997: 303)1. Rekayasa laba dengan tujuan untuk meminimalkan

risiko politik tersebut dikenal dengan istilah political cost hypothesis. Hipotesis political cost menyatakan bahwa perusahaan yang berhadapan dengan biaya politik, cenderung untuk melakukan rekayasa penurunan laba dengan tujuan untuk meminimalkan biaya politik yang harus mereka tanggung (Scott 1997, 303). Biaya politik mencakup semua biaya (transfer kekayaan) yang harus ditanggung oleh perusahaan terkait dengan tindakan-tindakan politis seperti antitrust, regulasi, subsidi pemerintah, pajak, tarif, tuntutan buruh, dan lain sebagainya (Watts dan Zimmerman, 1978). Banyak penelitian yang mendukung hipotesis

political cost tersebut(Jones 1991, Cahan 1992, Na’im dan Hartono 1996, Hall dan Stammerjohan 1997,

Han dan Wang 1998).

Terkait dengan political cost tersebut, AlNajjar dan Belkaoui (2001) menemukan hal yang menarik, ternyata perusahaan dengan tingkat pertumbuhan yang tinggi juga memiliki motivasi untuk meminimalkan laba. Tingkat pertumbuhan yang tinggi dan pesat yang ditandai dengan tingginya tingkat set kesempatan investasi (investment opportunity set, dalam tulisan ini akan disebut sebagai IOS), akan tercermin dalam tingginya tingkat profitabilitas perusahaan. Tingkat profitabilitas yang tinggi dapat dibaca oleh pihak regulator dan pihak lain sebagai tingkat laba yang terlalu tinggi dan dapat memicu tuntutan yang tinggi bagi perusahaan, atau bahkan menimbulkan kecurigaan adanya monopoli. Indikasi monopoli akan menyebabkan perusahaan berhadapan dengan regulator (Cahan 1992, Na’im dan Hartono 1996). AlNajjar dan Belkaoui (2001) mengevaluasi ada tidaknya perbedaan tingkat akrual antara perusahaan dengan IOS yang tinggi dan perusahaan dengan IOS yang rendah. Penelitian AlNajjar dan Belkaoui membuktikan bahwa perusahaan dengan IOS yang tinggi atau perusahaan yang memiliki peluang pertumbuhan yang tinggi akan melakukan rekayasa penurunan laba.

Dalam penelitian ini, kami tertarik untuk mengkaji ulang temuan AlNajjar dan Belkaoui dengan menggunakan perusahaan di Indonesia. Penelitian AlNajjar dan Belkaoui penting untuk dikaji ulang karena perusahaan di Indonesia menghadapi masalah politik yang sedikit berbeda dengan yang dihadapi perusahaan di Amerika Serikat. Biaya politik yang dihadapi oleh perusahaan di Indonesia adalah ketentuan pajak yang tumpang tindih dan memberatkan (Kompas, 16 Agustus 2002); masalah perburuhan, peraturan pemerintah dan bea cukai (Kompas, 27 November 2002); kenakalan oknum kantor pajak dan tuntutan kenaikan upah buruh yang berlangsung setiap tahun (Kompas, 29 November 2002).

POLITICAL COSTDAN MANAJEMEN LABA

Jones (1991) mengevaluasi manajer dari 31 perusahaan (produsen domestik) di US selama menghadapi proses investigasi import relief oleh United States International Trade Commision (US ITC). Dalam proses investigasi untuk menentukan apakah suatu industri perlu dilindungi dengan tarif import atau tidak, ITC mempertimbangkan kondisi perusahaan-perusahaan dalam industri tersebut. Apakah perusahaan-perusahaan tersebut mengalami penurunan penjualan, atau penurunan produksi, atau penumpukan persediaan yang cukup serius. Dalam hal ini, manajer melakukan rekayasa penurunan laba dengan tujuan untuk mempengaruhi keputusan ITC agar memberikan proteksi pada produsen domestik. Sesuai dengan hipotesis, penelitian Jones membuktikan bahwa manajer melakukan rekayasa penurunan laba selama proses investigasi.

Cahan (1992) mengevaluasi 48 perusahaan yang diinvestigasi oleh DOJ (Department of Justice) atau FTC (Federal Trade Commision) selama tahun 1970 sampai 1983 terkait dengan undang-undang

antitrust. Undang-undang antitrust melarang perusahaan untuk melakukan monopoli. Salah satu sumber

informasi yang digunakan oleh DOJ atau FTC untuk menentukan perusahaan melanggar undang-undang

antitrust atau tidak adalah tingkat laba. Tingkat laba yang tinggi dianggap sebagai indikasi potensi

perusahaan untuk mengarah ke monopoli (excessive market power). Oleh karena itu, Cahan menyusun hipotesis, manajer perusahaan yang sedang dalam investigasi antitrust law memiliki motivasi untuk menurunkan laba dengan tujuan meminimalkan risiko tuduhan bahwa mereka melanggar undang-undang

antitrust. Hasil penelitian Cahan mendukung hipotesis tersebut.

Na’im dan Hartono (1996) mengevaluasi 50 perusahaan untuk menguji apakah manajer perusahaan di USA yang mendapat ancaman denda karena melakukan praktek yang ilegal merekayasa laba dengan tujuan untuk meminimalkan denda. Hasil penelitian ini mendukung hipotesis political cost.

Hall dan Stammerjohan (1997) mengevaluasi kasus litigasi yang dihadapi oleh perusahaan minyak di Amerika Serikat. Hall dan Stammerjohan menggunakan sampel 20 perusahaan, dengan 6 perusahaan menghadapi tuntutan akibat kerusakan yang ditimbulkan oleh perusahaan tersebut (seperti kecelakaan supertanker yang mengakibatkan pencemaran lingkungan dan lain-lain). Salah satu pertimbangan yang digunakan oleh pengadilan untuk mengambil keputusan dan menentukan besarnya denda yang harus dibayar oleh terdakwa adalah kondisi keuangan terdakwa. Denda yang dikenakan diusahakan untuk tidak melewati batas kemampuan terdakwa untuk menanggung denda. Oleh karena itu, Hall dan Stammerjohan menduga perusahaan yang menghadapi tuntutan pengadilan akan melakukan rekayasa penurunan laba dengan tujuan untuk meminimalkan denda yang harus mereka tanggung. Hasil penelitan Hall dan Stammerjohan mendukung hipotesis tersebut.

Han dan Wang (1998) mengevaluasi 76 perusahaan dalam industri minyak (SIC Code 1311 dan 2911) pada tahun 1990. Pada tahun 1990, invasi Irak ke Kuwait memicu kenaikan harga minyak dan gasoline. Biaya politik yang dihadapi industri minyak terkait dengan kenaikan harga tersebut adalah kemungkinan timbulnya regulasi untuk mengendalikan tingkat harga minyak atau kemungkinan peningkatan pajak atas windfall profit yang sedang dinikmati oleh industri minyak di Amerika Serikat pada saat itu. Hasil penelitian Han dan Wang membuktikan bahwa petroleum refining firm melakukan rekayasa penurunan akrual untuk mengurangi besarnya laba selama masa krisis teluk 1990. Hanya saja Han dan Wang tidak berhasil membuktikan bahwa crude oil dan natural gas firm melakukan rekayasa penurunan akrual.

dibaca oleh pihak regulator sebagai tingkat laba yang terlalu tinggi dan mengindikasikan adanya kecenderungan untuk monopoli. Temuan mereka membuktikan bahwa perusahaan dengan IOS yang tinggi ternyata melakukan rekayasa penurunan laba.

Inti dari hipotesis political cost adalah keinginan perusahaan untuk meminimalkan transfer kekayaan dari perusahaan ke pihak lain atau keinginan untuk memaksimalkan transfer kekayaan yang dapat dinikmati oleh perusahaan merupakan salah satu pemicu manajer untuk melakukan rekayasa laba. Peluang bertumbuh yang akan tercermin dalam tingginya potensi laba suatu perusahaan juga dapat memperbesar biaya dan risiko politik yang mesti ditanggung perusahaan. Berdasarkan uraian di atas, penulis akan menguji hipotesis bahwa perusahaan yang bertumbuh akan menurunkan tingkat laba.

PROKSI IOS SEBAGAI INDIKATOR PERUSAHAAN BERTUMBUHDAN TIDAK BERTUMBUH

IOS menurut Myers (1977) merupakan kombinasi antara aktiva yang dimiliki (assets in place) dan pilihan investasi di masa yang akan datang dengan net present value (NPV) positif. Menurut Gaver dan Gaver (1993), IOS merupakan nilai perusahaan yang besarnya tergantung pada pengeluaran-pengeluaran yang ditetapkan manajemen di masa yang akan datang, yang pada saat ini merupakan pilihan-pilihan investasi yang diharapkan akan menghasilkan return yang lebih besar. Komponen nilai perusahaan yang merupakan hasil dari pilihan-pilihan untuk melakukan investasi di masa yang akan datang merupakan IOS (Myers, 1977; Smith dan Watts, 1992).

IOS merupakan variabel yang tidak dapat diobservasi (variabel laten), oleh karena itu diperlukan proksi (Hartono, 1999). Hal ini didukung oleh Kallapur dan Trombley, (2001) yang menyatakan bahwa kesempatan investasi perusahaan tidak dapat diobservasi untuk pihak-pihak di luar perusahaan. Berbagai variabel yang digunakan sebagai proksi IOS telah banyak diteliti dan diuji pada berbagai penelitian. Proksi ini dapat diklasifikasikan dalam empat tipe (Kallapur dan Trombley 2001) yaitu proksi berbasis harga, investasi, varian dan gabungan. Dalam penelitian ini akan digunakan berbagai proksi yang berbasis harga dan investasi.

Proksi berbasis harga mendasarkan pada perbedaan antara aset dan nilai perusahaan, oleh karena itu proksi ini sangat tergantung pada harga saham (Hartono, 1999). Proksi berbasis pada harga yang digunakan dalam penelitian ini adalah: (1) rasio market to book value of assets, (2) rasio market to

book value of equity , (3) Tobin’q , (4) rasio firm value to property, plant and equipment, dan (5) rasio firm

value to depreciation.

Rasio market to book value of equity mencerminkan bahwa pasar menilai return dari investasi perusahaan di masa depan akan lebih besar dari return yang diharapkan dari ekuitasnya (Smith dan Watts, 1992; Hartono, 1999). Tobin’q didefinisikan sebagai nilai pasar dari perusahaan dibagi dengan replacement cost dari aset. Replacement cost yang digunakan pada penelitian ini sama dengan yang digunakan pada penelitian Skinner (1993) dan Kallapur dan Trombley (1999).

Rasio firm value to property, plant and equipment digunakan dengan didasari alasan bahwa

property, plant and equipment (PPE) dapat menunjukkan adanya investasi aktiva tetap yang produktif

(Subekti, 2000). Rasio ini menunjukkan investasi masa lalu pada PPE yang ditunjukkan sebagai

assets-in-place (Skinner, 1993). Rasio firm value to depreciation, menunjukkan besarnya pengurangan

assets-in-place. Semakin besar rasio ini menunjukkan adanya kesempatan investasi (Smith dan Watts, 1992).

Proksi berbasis pada investasi menunjukkan tingkat aktivitas investasi yang tinggi secara positif berhubungan dengan IOS perusahaan (Kallapur dan Trombley, 1999). Perusahaan dengan IOS yang tinggi juga akan mempunyai tingkat investasi yang sama tinggi, yang dikonversi menjadi aset yang dimiliki (Kallapur dan Trombley, 2001). Proksi IOS berbasis investasi yang digunakan dalam penelitian ini adalah: (1) rasio capital expenditure to book value asset dan (2) rasio capital expenditure to market value of assets. Rasio capital expenditure to book value asset dan capital expenditure to market value of assets

menunjukkan adanya aliran tambahan modal saham perusahaan.

Christie (1989, dalam Kallapur dan Trombley, 2001) berpendapat bahwa faktor utama yang menentukan IOS adalah faktor industri seperti rintangan untuk masuk dan daur hidup produk. Oleh karena itu penulis memilih satu industri tertentu, dalam hal ini perusahaan manufaktur, sebagai sampel. Data diperoleh dari laporan keuangan tahunan yang dipublikasikan di Bursa Efek Jakarta (BEJ), dan Indonesian

Capital Market Directory. Sampel diperoleh dengan metode purposive sampling, dengan kriteria: (1)

perusahaan yang terdaftar di BEJ, (2) mempublikasikan laporan keuangan tahunan secara konsisten dari tahun 1998 sampai dengan 2002. Tahun 1998 dipilih sebagai cut off, untuk menghindari pengaruh krisis moneter di Indonesia (1997), (3) perusahaan manufaktur, dan (4) perusahaan tersebut memiliki data yang lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian ini.

Tabel 1 Kriteria Pemilihan Sampel

Keterangan 1998 1999 2000 2001 2002 Total

Perusahaan manufakturing yang go public 138 141 144 154 156 733 Data tidak sesuai dengan kriteria dan tidak lengkap (22) 0 (4) (11) (21) (58) Akibat penggunaan lag (116) (57) (65) (11) (5) (254)

Jumlah sampel yang digunakan 0 84 75 132 130 421

METODOLOGI PENELITIAN

Proksi Manajemen Laba

Sebagaimana dilakukan dalam banyak penelitian mengenai manajemen laba (Jones, 1991; Dechow et al, 1995; Cahan, 1992; Hall dan Stammerjohan, 1997; Han dan Wang, 1998; AlNajjar dan Belkaoui, 2001), penelitian ini memfokuskan pada discretionary accrual sebagai ukuran manajemen laba. Total akrual sebuah perusahaan i dipisahkan menjadi non discretionary accrual (tingkat akrual yang wajar) dan discretionary accrual (tingkat akrual yang abnormal). Tingkat akrual yang abnormal ini merupakan tingkat akrual hasil rekayasa laba oleh manajer.

TA it = NDA it + DA it ……….………. (1)

dengan

TA it = Total akrual perusahaan i pada tahun t

NDA it = Non discretionary akrual perusahaan i pada tahun t

DA it = Discretionary akrual perusahaan i pada tahun t

Dalam penelitian ini, penulis menggunakan proksi tingkat akrual yang wajar atau normal (DA it),

yang dikembangkan oleh Jones (1991), yang selanjutnya dimodifikasi oleh Dechow et al (1995). Model Jones yang dimodifikasi ini dipilih, karena penelitian Dechow et al (1995) membuktikan bahwa model ini lebih mampu mendeteksi tingkat manajemen laba dibandingkan model estimasi yang lain—seperti model Jones (1991), model Healy (1985), model DeAngelo (1986), dan model Industri. Model estimasi akrual Jones yang dimodifikasi yang akan digunakan untuk memisahkan discretionary accrual dengan non

discretionary accrual adalah:

TAit /Ait-1 = 1(1/Ait-1) + 1 (REVit/Ait-1 - RECit/Ait-1) + 2 (PPEit/Ait-1) + it, ……..(2)

dengan,

TAit : total akrual perusahaan i pada tahun t

REVit : pendapatan perusahaan i pada tahun t dikurangi pendapatan tahun t-1

RECit : pendapatan perusahaan i pada tahun t dikurangi pendapatan tahun t-1

PPEit : aktiva tetap perusahaan i pada tahun t

Ait-1 : total aktiva perusahaan i tahun t-1

it : error term perusahaan i tahun t

Perubahan pendapatan 1(REVit/Ait-1) dimasukkan ke dalam model estimasi tersebut untuk

Pendapatan digunakan sebagai kontrol terhadap lingkungan perusahaan karena pendapatan merupakan ukuran obyektif dari operasi perusahaan sebelum manipulasi manajer (Jones 1991: 211). Dechow et al (1995: 199) memasukkan delta piutang ke dalam persamaan tersebut dengan asumsi bahwa semua penjualan kredit disebabkan oleh manajemen laba, mengingat lebih mudah bagi manajer untuk merekayasa laba dengan penjualan kredit dibandingkan dengan penjualan tunai. Sedangkan 2(PPEit/Ait-1)

merupakan bagian dari total akrual yang berhubungan dengan biaya depresiasi yang nondiscretionary

(Jones 1991: 211). Ordinary least square digunakan untuk mendapatkan nilai a1, b1, dan b2, sebagai

estimasi parameter 1, 1, dan 2.

Sebagaimana disajikan dalam rumus (1), total akrual pada dasarnya mencakup akrual normal dan akrual yang abnormal. Jadi, tingkat akrual yang abnormal ini (yang merupakan proksi akrual hasil rekayasa laba oleh manajer) dapat dihitung dengan rumus sebagai berikut.

DA it = TA it - NDA it ……….……… (3)

dengan

TA it = Total akrual perusahaan i pada tahun t

NDA it = Non discretionary akrual perusahaan i pada tahun t

DA it = Discretionary akrual perusahaan i pada tahun t

Jadi, besarnya tingkat discretionary accrual (tingkat akrual hasil rekayasa laba) yang dihitung dengan model estimasi Jones dapat dirumuskan sebagai berikut:

DAit = TAit /Ait-1 - [1(1/Ait-1) + 1(REVit/Ait-1) + 2(PPEit/Ait-1)] ….…….. (4)

dengan,

DAit : discretionary accrual perusahaan i pada tahun t

Terkait dengan hipotesis dalam penelitian ini maka, jika benar bahwa perusahaan dengan tingkat IOS tinggi memiliki kecenderungan untuk menurunkan laba, relatif dibandingkan perusahaan dengan tingkat IOS rendah maka, DAit perusahaan dengan tingkat IOS tinggi akan lebih rendah dibanding DAit perusahaan

dengan tingkat IOS rendah. Untuk menguji hal ini, maka model Jones yang dimodifikasi akan diberi tambahan variabel independen, yaitu dummy IOS (DUMIOS). DUMIOS akan bernilai 1 jika perusahaan masuk dalam katagori bertumbuh dan bernilai 0 jika perusahaan masuk dalam katagori tidak bertumbuh.

TAit /Ait-1 = 1(1/Ait-1) + 1 (REVit/Ait-1 - RECit/Ait-1) + 2 (PPEit/Ait-1) + 3DUMIOS + it, …….….. (5)

Jika benar bahwa perusahaan yang bertumbuh menurunkan laba, maka koefisien DUMIOS (3) akan

bertanda negatif.

PENGUKURANDAN DEFINISI VARIABEL

A. Menghitung Total Akrual

Total akrual didapat dengan rumus sebagai berikut (Sook 1998: 5): TA it = NI it - CFO it

dengan,

NI it = Laba bersih (net income) perusahaan i pada tahun t

CFO it = Kas dari operasi (cash flow from operation) perusahaan i pada tahun t

B. Proksi IOS

a. Rasio market to book value of assets (MVABVA)

b. Rasio market to book value of equity (MVEBVE)

c. Tobin’q (TOBINQ)

d. Rasio firm value to book value of PPE (VPPE)

e. Rasio value to depreciation expense (VDEP)

2. Proksi berbasis pada investasi.

a. Rasio capital expenditure to book value asset (CAPBVA)

b. Rasio capital expenditure to market value of assets (CAPMVA)

Nilai proksi IOS yang diperoleh dianalisis dengan menggunakan common factor analysis (Gaver dan Gaver, 1993; Sami dkk., 1999). Indeks faktor yang diperoleh kemudian diurutkan dari yang tertinggi sampai ke yang terendah. Empat puluh lima persen indeks tertinggi merupakan perusahaan yang bertumbuh dan 45% indeks terendah merupakan perusahaan yang tidak bertumbuh. Sampel indeks yang terletak di tengah (sebesar 10%) dihilangkan karena dianggap tidak ekstrim mencerminkan kriteria perusahaan bertumbuh atau tidak bertumbuh.

HASIL PENELITIAN

Hasil statistik deskriptif dapat dilihat pada Tabel 1.

Lembar Saham Beredar * Harga Penutupan Saham Total Ekuitas

Total Aset – Total Ekuitas + (Lembar Saham Beredar * Harga Penutupan Saham) [Aktiva Tetap Net * ((Aktiva Tetap Gross- Aktiva Tetap Net) / Biaya Depresiasi)] + (Total Aset – Aktiva

Tetap Net)

Nilai Buku Aktiva Tetap t - Nilai Buku Aktiva Tetap t-1

Total Aset

Total Aset – Total Ekuitas + (Lembar Saham Beredar * Harga Penutupan Saham) AktivaTetap Net

Total Aset – Total Ekuitas + (Lembar Saham Beredar * Harga Penutupan Saham) Biaya Depresiasi

Nilai Buku Aktiva Tetap t - Nilai Buku Aktiva Tetap t-1

Total Aset – Total Ekuitas + (Lembar Saham Beredar * Harga Penutupan Saham) Total Aset – Total Ekuitas + (Lembar Saham Beredar * Harga Penutupan Saham)

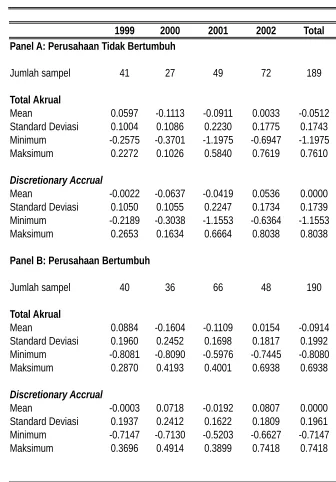

1999 2000 2001 2002 Total Panel A: Perusahaan Tidak Bertumbuh

Jumlah sampel 41 27 49 72 189

Total Akrual

Mean 0.0597 -0.1113 -0.0911 0.0033 -0.0512

Standard Deviasi 0.1004 0.1086 0.2230 0.1775 0.1743 Minimum -0.2575 -0.3701 -1.1975 -0.6947 -1.1975 Maksimum 0.2272 0.1026 0.5840 0.7619 0.7610

Discretionary Accrual

Mean -0.0022 -0.0637 -0.0419 0.0536 0.0000

Standard Deviasi 0.1050 0.1055 0.2247 0.1734 0.1739 Minimum -0.2189 -0.3038 -1.1553 -0.6364 -1.1553 Maksimum 0.2653 0.1634 0.6664 0.8038 0.8038

Panel B: Perusahaan Bertumbuh

Jumlah sampel 40 36 66 48 190

Total Akrual

Mean 0.0884 -0.1604 -0.1109 0.0154 -0.0914

Standard Deviasi 0.1960 0.2452 0.1698 0.1817 0.1992 Minimum -0.8081 -0.8090 -0.5976 -0.7445 -0.8080 Maksimum 0.2870 0.4193 0.4001 0.6938 0.6938

Discretionary Accrual

Mean -0.0003 0.0718 -0.0192 0.0807 0.0000

Standard Deviasi 0.1937 0.2412 0.1622 0.1809 0.1961 Minimum -0.7147 -0.7130 -0.5203 -0.6627 -0.7147 Maksimum 0.3696 0.4914 0.3899 0.7418 0.7418

Tabel 2. Hasil Regresi

TAit /Ait-1 = 1(1/Ait-1) + 1 (REVit/Ait-1 - RECit/Ait-1) + 2 (PPEit/Ait-1) + it,

Panel B. Model Manajemen Laba setelah Memasukkan Variabel Pertumbuhan

TAit /Ait-1 = 1(1/Ait-1) + 1 (REVit/Ait-1 - RECit/Ait-1) + 2 (PPEit/Ait-1) + 3 DUMIOS + it,

REVit : pendapatan perusahaan i pada tahun t dikurangi pendapatan tahun t-1

RECit : pendapatan perusahaan i pada tahun t dikurangi pendapatan tahun t-1

PPEit : aktiva tetap perusahaan i pada tahun t

DUMIOS: dummy IOS, bernilai 1 jika perusahaan bertumbuh, bernilai 0 jika Perusahaan tidak bertumbuh

Ait-1 : total aktiva perusahaan i tahun t-1

it : error term perusahaan i tahun t

Hasil uji hipotesis dapat dilihat pada Tabel 2. Dapat dilihat pada Panel B bahwa koefisien DUMIOS bernilai negatif dan singnifikan. Hal ini sesuai dengan hipotesis bahwa perusahaan yang bertumbuh akan menurunkan tingkat laba.

PENUTUP

DAFTAR PUSTAKA

__________________ (2002). Dirjen Pajak Hadi Purnomo: Pajak Bukan Pemicu Larinya Investor. Kompas,

Jumat, 16 Agustus 2002.

__________________ (2002). Sony Rencanakan Tutup Pabriknya Di Indonesia. Kompas, 27 November 2002.

__________________ (2002). Menko Perekonomian tantang Persoalan Sony: Jangan Dijadikan Kasus Nasional. Kompas, Jumat, 29 November 2002.

Adam, Tim dan Vidhan K. Goyal. (1999). The Investment Opportunity Set and its Proxy Variables: Theory and Evidence. Finance Workshop Hongkong University of Science and Technology: 1-52

AlNajjar, Fouad dan Ahmed Riahi-Belkaoui (2001). Growth Opportunities and Earnings Management.

ManagerialFinance. 72-81.

Baber, Wilham R., Surya N. Janakiraman dan Sok-Hyon Kang (1996). Investment Opportunities and The Structure of Executive Compensation. Journal of Accounting and Economics. 297-318.

Baker, George P., (1993). Growth, Corporate Policies and The Investment Opportunity Set. Journal of

Accounting and Economics, 161-165.

Cahan, Stefen F (1992). The effect of antitrust investigations on discretionary accruals: A refined test of the political-cost hypothesis, Accounting Review (January): 77-95.

Cahan, Steven F., dan Mahmud Hossain (1996). The Investment Opportunity Set and Disclosure Policy: Some Malaysian Evidence. Asia Pacific Journal of Management, 65-85.

Christie, A. (1989). Equity Risk, The Opportunity Set, Production Cost and Debt. Working Paper. University of Rochester.

Chung, Kee H. dan Charlie Charoenwong (1991). Investment Options, Assets in Place and Risk of Stocks.

Financial Management, 21-33.

Collin, M. Cary, David W. Blackwell dan Joseph F. Siknkey, Jr. (1995). The Relationship Between Corporate Policies and Investment Opportunities: Empirical Evidence for Large Bank Holding Companies.

Financial Management, 40-53.

Christie, A. (1989). Equity, Risk, The Opportunity Set, Production Costs and Debt. Working Paper. University of Rochester.

DeAngelo, L.E. (1986). Accounting numbers as market valuation substitutes: A study of management buyouts of public stockholders, Accounting Review (Juli 1986): 400-20.

Dechow, Patricia, Richard G. Sloan, dan Amy P. Sweeney (1995). Detecting Earnings Management,

Accounting Review (April): 193-225.

Dhaliwal, Dan S., William G. Heninger dan K.E. II Hughes (1999). The Investment Opportunity Set and Capitalization Versus Expensing Methods of Accounting Choice. Accounting and Finance, 151-175.

Dielman, Terry E. (1991). Applied Regression Analysis for Business and Economics. PWS-KENT Publishing Company, Boston.

Fischer, Marilyn dan Kenneth Rosenzweig (1995). Attitudes of Students and Accounting Practitioners Concerning the Ethical Acceptibility of Earnings Management. Journal of Business Ethics14. Hal 433-444.

Foster, George (1986). Financial Statement Analysis. New Jersey: Prentice-Hall Englewood Cliffs.

Gaver, Jennifer J., dan Kenneth M. Gaver (1993). Additional Evidence on The Assosiation between The Investment Opportunity Set and Corporate Financing, Dividend, and Compensation Policies.

Journal of Accounting and Economics, 125-160.

______________________________________ (1995). Compensation Policy and the Investment Opportunity Set. Financial Management, 19-32.

Han, Jerry C.Y. dan Shiing-wu Wang (1998). Political Costs and Earnings Management of Oil Companies During the 1990 Persian Gulf Crisis. The Accounting Review. 103-117.

Hartono, Jogiyanto (1998). Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE.

________________ (1999b). Model Harga dan Model Return. Laporan Akhir Diserahkan ke QUE

Akuntansi FE UGM.

Hall, Steven C., dan William W Stammerjohan (1997). Damage awards and earnings management in the oil industry, Accounting Review(January): 47-65.

Healy, Paul M. (1985). The Effect of Bonus Schemes on Accounting Decisions, Journal of Accounting and

Economics: 85-107.

Jones, J. (1991). Earnings Management during Import Relief Investigations. Journal of Accounting

Research. Hal 193-228.

Jones, Stewart dan Rohit Sarma (2001). The Association Between the Investment Opportunity Set and Corporate Financing and Dividend Decision: Some Australian Evidence. Managerial Finance, 48-64.

Kadiyala, Padmala (2000). The Relation Between the Magnitude of Growth Opportunities and the Duration of Equity. Journal of Financial Research, 285-310.

Kallapur, Sanjay dan Mark A. Trombley (1999). The Association between Investment Opportunity Set Proxies and Realized Growth. Journal of Business Finance and Accounting, 505-519.

_________________________________ (2001). The Investment Opportunity Set: Determinant, Consequences and Measurement. Managerial Finance, 3-15.

Kester,W.C. (1984). Today’s Options for Tomorrow’s Growth. Harvard Business Review, Vol. 62, No. 2 (March-April), 153-160.

Korkie, Bob dan Harry Turtle (1998). The Canadian Investment Opportunity Set, 1967-1993. Canadian

Journal of Administrative Sciences 15. 213-229.

Setiawati, Lilis dan Ainun Na’im (2000). Manajemen Laba. Jurnal Ekonomi dan Bisnis Indonesia,Oktober, Hal 424-441.

McLelland, Malcolm J. (2001). Investment Opportunity Sets, Accounting-based Regulatory Contracts, and Accounting Discretion. Managerial Finance, 16- 30.

Miles, J. (1986). Growth Optin and the Real Determinants of Systematic Risk. Journal of Business Finance

and Accounting, 95-105.

Myers, Stewart C. (!977). Determinant of Corporate Borrowing. Journal of Financial Economics, 147-175. Naim, Ainun, dan Jogiyanto Hartono (1996). The effect of antitrust investigations on the management of

earnings: A further empirical test of political-cost hypothesis, Kelola 13: 126-141.

Riahi-Belkaoui, Ahmed (1999). The Association between Systematic Risk and Multinationality: A Growth Opportunities Perspective. Global Business and Finance Review, 969-985.

Sami, Heibollah, S.M. Simon Ho dan C.K. Kevin Lam (1999). Association Between the Investment Opportunity Set and Corporate Financing, Dividend, Leasing, and Compensation Policies: Some Evidence from the Emerging Market. Working Paper, dipresentasikan di Program Magister Sains Akuntansi UGM tanggal 2 Agustus 1999.

Saputro, Julianto Agung (2002). Confirmatory Factor Analysis Gabungan Proksi Investment Opportunity Set dan Hubungannya terhadap Realisasi Pertumbuhan. Jurnal Riset Akuntansi Indonesia.

_________________________________ (2002). Relevansi Nilai Dividend Yield dan Rasio P/E dengan Pertumbuhan Perusahaan. Jurnal Ekonomi dan Bisnis Indonesia. 496-505.

Scott, William R. 1997. Financial Accounting Theory. London: Prentice Hall Inc.

Skinner, Douglas J. (1993). The Investment Opportunity Set and Accounting Procedure Choice: Preliminary Evidence. Journal of Accounting and Economics, 407-445.

Smith Jr., Clifford W. dan Ross L. Watts (1992). The Investment Opportunity Set and Corporate Financing, Dividend and Compensation Policies. Journal of Financial Economics, 263-192.

Subekti, Imam (2000). Asosiasi antara Set Kesempatan Investasi dengan Kebijakan Pendanaan dan Dividen Perusahaan, serta Implikasinya pada Perubahan Harga Saham. Thesis Pasca Sarjana FE UGM.

Trombley, Mark A. (1997). The Use of Investment Opportunity Set and Policy Variables as Surrogates for Analysts’ Earnings Growth Expectations. Working Paper.

Vogt, S.C. (1997). Cash Flow and Capital Spending: Evidence from Capital Expenditure Announcements.

Watts, Ross L dan Jerold L. Zimmerman (1978). Towards a Positive Theory of the Determination of Accounting Standards. The Accounting Review. 112-134.