SEMARANG

TUGAS AKHIR

Diajukan oleh :

MASDIN JUMATI

0553010059

PROGRAM STUDY TEKNIK SIPIL

FAKULTAS TEKNIK SIPIL DAN PERENCANAAN

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

ANALISA REKAYASA NILAI DENGAN METODE FAST &

ANALYTICAL HIERARCHY PROSES PADA PROYEK

GEDUNG REGIONAL INDOSAT SEMARANG

ABSTRAK

Disusun oleh :

MASDIN JUMATI 0553010059

Untuk melakukan perencanaan dalam sebuah proyek perlu analisa yang matang baik biaya maupun fungsi. Hal tersebut dilakukan untuk mendapatkan hasil perencanaan yang optimum. Salah satu metode yang efektif adalah dengan menerapkan rekayasa nilai. Dimana analisa terhadap biaya didasari atas fungsi utama dari sebuah proyek. Penerapan rekayasa nilai pada Proyek Pembangunan Gedung Kantor Regional indosat semarang jawa tengah ini, dilatarbelakangi oleh keterbatasan dana yang tersedia oleh pihak pemilik proyek. Sehingga perlu dicarikan alternatif perencanaan dimana kebutuhan ruang yang direncanakan awal tetap tersedia dengan kondisi keuangan yang berjalan. Sedangkan rencana kerja rekayasa nilai meliputi ; Tahap Informasi, Tahap Kreatif, Tahap Analisa, dan Tahap Rekomendasi.

Untuk mendapatkan hasil perencanaan yang baik digunakan Metode AHP. Sebelumnya dilakukan perbandingan cost/worth untuk mencari biaya yang tidak diperlukan dengan menggunakan analisa fungsi. Analisa fungsi tersebut berdasarkan fungsi-fungsi yang terpilih oleh FAST. Sedangkan item pekerjaan dalam FAST didapatkan dari analisa Pareto dan breakdown cost model.

Dari hasil tahap rekomendasi untuk pekerjaan Rekayasa Nilai didapatkan penghematan biaya proyek sebesar Rp. 233.506.279,6 atau 1.08 % dari total biaya proyek Sebesar Rp 21.568.714.275,62. Hal ini memberikan harapan pada pekerjaan perencanaan selanjutnya untuk dilakukan rekayasa nilai.

.

KATA PENGANTAR

Puji syukur penulis persembahkan kehadirat Allah SWT, atas segala rahmat dan karunia-nya, sehingga penulis dapat menyelesaikan tugas akhir ini pada waktunya.

Penulisan tugas akhir yang berjudul “ANALISA REKAYASA NILAI DENGAN METODE FAST & ANALYTICAL HIERARCHY PROSES PADA PROYEK GEDUNG REGIONAL INDOSAT SEMARANG (STUDI KASUS GEDUNG REGIONAL INDOSAT SEMARANG) ini merupakan salah satu syarat untuk menyelesaikan pendidikan program strata 1 (S1) Program Studi Teknik Sipil Fakultas Teknik Sipil dan Perencanaan Universitas Pembangunan Nasional “VETERAN” Jawa Timur.

Dalam menyelesaikan Tugas Akhir ini penulis berusaha semaksimal mungkin menerapkan ilmu yang penulis dapatkan di bangku perkuliahan dan buku–buku literatur yang sesuai dengan judul Tugas Akhir ini. Disamping ini penulis juga menerapkan petunjuk-petunjuk yang diberikan oleh dosen pembimbing. Namun sebagai manusia biasa dengan keterbatasan yang ada pada penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna. Oleh karena itu segala saran dan kritik yang bersifat membangun dari setiap pembaca akan penulis terima demi kesempurnaan Tugas Akhir ini.

1. Bapak tersayang, Ibu tersayang, serta seluruh keluarga dan kerabat yang telah banyak memberikan dukungan lahir dan batin, material, spritual, dan moral sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan baik. 2. Ibu Ir.Naniek Ratni Jar.,M.Kes. selaku Dekan Fakultas Teknik Sipil dan

Perencanaan Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Bapak Ibnu Sholichin,ST,MT. selaku Kepala Program Studi Teknik Sipil

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. N Dita P Putra , ST.,MT. selaku dosen pembimbing utama Tugas Akhir yang telah berkenan memberikan bimbingan, waktu dan dorongan moril selama pengerjaan Tugas Akhir sampai selesai.

5. Dra.Anna Rumintang,MT. selaku dosen pembimbing pendamping Tugas Akhir yang telah berkenan memberikan bimbingan, waktu dan dorongan moril selama pengerjaan Tugas Akhir sampai selesai.

6. Ibu Ir. Siti Zainab,MT. yang telah membantu penulis dalam menyelesaikan Tugas Akhir ini.

7. Segenap dosen dan staff Program Studi Teknik Sipil UPN “Veteran” Jawa Timur.

8. Para tim penguji yang telah membantu penulis sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan lebih baik.

10. Adde, Arman, Ramzi, Arie,Indra, Alfian,Mifta, Peties dan teman-teman yang tidak bisa saya sebutkan satu persatu.

11. Segenap keluarga besar Teknik Sipil UPN “Veteran” Jatim dan teman-teman Teknik Sipil khususnya angkatan 2005 dan 2006 terima kasih atas dorongan dan semangatnya yang bermanfaat sehingga penulis dapat menyelesaikan Tugas Akhir ini.

Surabaya, 8 Mei 2012

DAFTAR ISI

ABSTRAK

KATAPENGANTAR………..i

DAFTAR ISI………..iv

DAFTARTABEL……….…………...vi

DAFTARGAMBAR…………...xiv

BAB I PENDAHULUAN ………1

1.1.Latar Belakang ... 1

1.2.Perumusan masalah ... 2

1.3.Tujuan ... 2

1.4.Ruang Lingkup dan Batasan Masalah ... 2

BAB II TINJ AUAN PUSTAKA………..4

2.1.Pengertian Rekayasa Nilai ... 4

2.2.Manfaat Rekayasa Nilai ... 8

2.3.Kedudukan Konsultan Rekayasa Nilai dalam Organisasi Proyek ... 8

2.3.1. Konsultan Rekayasa Nilai sebagai Tim Owner ... 8

2.3.2. Konsultan Rekayasa Nilai sebagai Anggota dari Kontraktor ... 9

2.3.3. Konsultan Rekayasa Nilai sebagai Tim Konsultan MK ... 11

2.4.Konsep Dasar Rekayasa Nilai ... 12

2.5.Rencana Kerja Rekayasa Nilai ... 14

2.5.1. Tahap Informasi ... 17

2.5.2. Tahap Kreatif ... 25

2.5.3.1. Analisa Keuntungan dan Kerugian ... 29

2.5.3.2. Analisa Biaya Siklus Hidup Proyek ... 31

2.5.3.3. Analytical Hierarchy Process ... 33

2.5.4. Tahap Rekomendasi ... 40

BAB III METODOLOGI……….…….43

3.1.Obyek Penelitian ... 43

3.2.Data Penelitian ... 43

3.2.1. Jenis Data ... 43

3.2.2. Teknik Pengumpulan Data ... 44

3.3.Tahapan Penelitian ... 44

BAB IV PENERAPAN REKAYASA NILAI………...……..49

1.1.Tahap Informasi ... 49

1.1.1. Data umum proyek ... 49

1.1.2. Batasan desain perencanaan gedung proyek ... 50

1.1.3. Pemilihan item kerja ... 51

1.1.3.1. Identifikasi item pekerjaan berbiaya tinggi ... 51

1.1.3.2. F. A. S. T. ... 54

2.1 Tahap Kreatif ... 63\

2.1.1 Item Pekerjaan Plafond ... 63

2.1.2 Item pekerjaan Pasangan dinding ... 63

2.1.3 Item pekerjaan Pasangan keramik lantai ... 63

2.2Tahap Analisa ... 64

2.2.1.1Biaya Siklus Hidup Item Pekerjaan plafond ... 85

2.2.1.2Biaya Siklus Hidup Item Pekerjaan dinding ... 92

2.2.1.3Biaya Siklus Hidup Item Pekerjaan lantai keramik ... 96

3.3.1 Analisa Pengambilan Keputusan Dengan Metode AHP...102

2.2.1.4Item Pekerjaan Lantai ... 120

2.3Tahap Rekomendasi ... 127

2.3.1 Item Pekerjaan Plafon ... 127

2.3.2 Item Pekerjaan dinding ... 128

2.3.3 Item Pekerjaan Lantai keramik ... 129

BAB V KESIMPULAN DAN SARAN………..…..131

5.1 Kesimpulan ... 131

5.2 Saran ... 132 DAFTAR PUSTAKA

LAMPIRAN – LAMPIRAN LAMPIRAN 1

DAF TAR TABEL

Tabel 2.1 Tabel Breakdown Cost Model………....19

Tabel 2.2 Form Tabel Analisa fungsi (Zimmerman,1982) ... 24

Tabel 2.3 Form Tabel Tahap kreatif (Zimmerman,1982) ... 28

Tabel 2.4 Form Tabel Analisa Keuntungan dan Kerugian ... 31

Tabel 2.5 Form Analisa biaya siklus hidup proyek ... 33

Tabel 2.6 Form Tabel Perbandingan kriteria... 37

Tabel 2.7 Form Tabel Perbandingan Alternatif ... 37

Tabel 2.8 Form Tabel Normalisasi Kriteria ... 39

Tabel 2.9 Form Matrik Sintesa. ... 40

Tabel 4.1 Batasan desain perencanaan ... 50

Tabel 4.2 Breakdown Analysis Item Pekerjaan ... 53

Tabel 4.3 Analisa Fungsi Untuk Pekerjaan Balok ... 55

Tabel 4.4 Analisa Fungsi Untuk Pekerjaan Plat ... 56

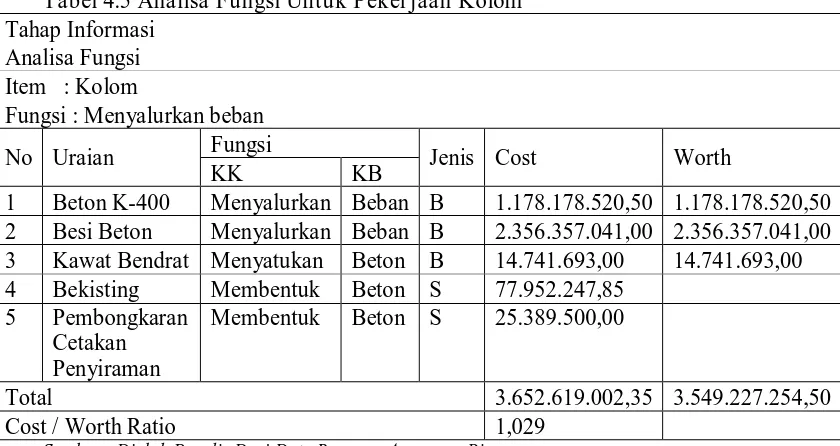

Tabel 4.5 Analisa Fungsi Untuk Pekerjaan Kolom ... 57

Tabel 4.6 Analisa Fungsi Untuk Pekerjaan Pasangan ... 58

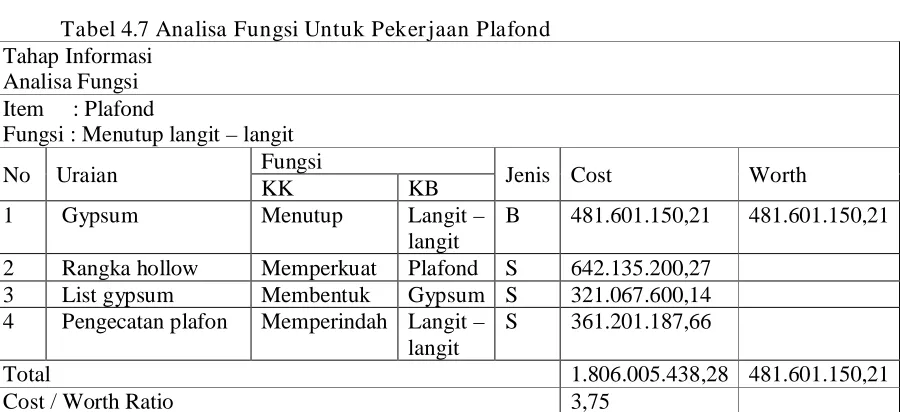

Tabel 4.7 Analisa Fungsi Untuk Pekerjaan Plafond ... 58

Tabel 4.8 Rekapitulasi Hasil Analisa Fungsi ( C / W ) ... 59

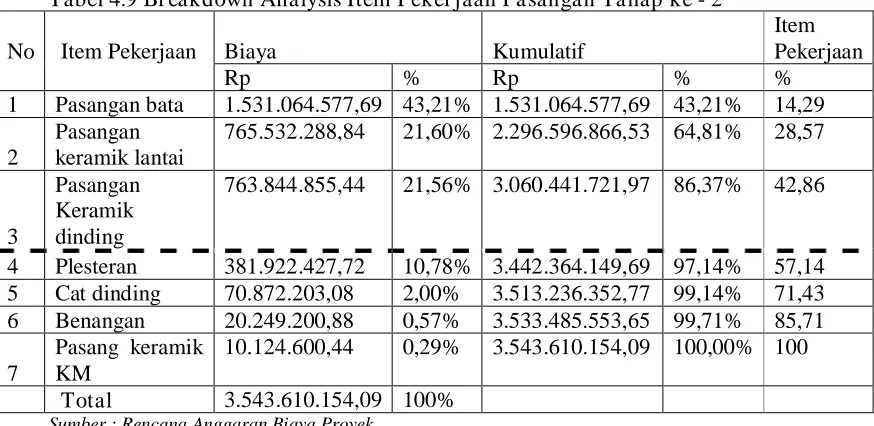

Tabel 4.9 Breakdown Analysis Item Pekerjaan Pasangan Tahap ke – 2 ... 59

Tabel 4.10 Analisa Fungsi Untuk Pekerjaan Dinding ... 61

Tabel 4.11 Analisa Fungsi Untuk Pekerjaan Pasangan Lantai Keramik ... 61

Tabel 4.12 Analisa Fungsi Untuk Pekerjaan Pasangan Dinding Keramik ... 62

Tabel 4.14 Standar penelitian keuntungan dan kerugian ... 65 Tabel 4.15 Analisa Keuntungan dan Kerugian Alternatif Pekerjaan Plafond ... 66 Tabel 4.16 Analisa Keuntungan dan Kerugian Alternatif Pekerjaan Dinding

lantai no 1 ... 68 Tabel 4.17 Analisa Keuntungan dan Kerugian Alternatif Pekerjaan dinding

lantai 2 ... 69 Tabel 4.18 Analisa Keuntungan dan Kerugian Alternatif Pekerjaan dinding

lantai 3 ... 69 Tabel 4.19 Analisa Keuntungan dan Kerugian Alternatif Pekerjaan dinding

lantai 4 ... 70 Tabel 4.20 Analisa Keuntungan dan Kerugian Alternatif Pekerjaan dinding

lantai 5 ... 70 Tabel 4.21 Analisa Keuntungan dan Kerugian Alternatif Pekerjaan dinding

lantai 6 ... 71 Tabel 4.22 Analisa Keuntungan dan Kerugian Alternatif Pekerjaan dinding

lantai 7 ... 71 Tabel 4.23Analisa Keuntungan dan Kerugian Alternatif Pekerjaan dinding

lantai 8 ... 72 Tabel 4.24 Analisa Keuntungan dan Kerugian Alternatif Pekerjaan dinding

lantai 9 ... 72 Tabel 4.25 Analisa Keuntungan dan Kerugian Alternatif Pekerjaan dinding

Tabel 4.26 Analisa Keuntungan dan Kerugian Alternatif Pekerjaan dinding lantai 11 ... 73 Tabel 4.27 Analisa Keuntungan dan Kerugian Alternatif Pekerjaan dinding

lantai 1-11 ... 74 Tabel 4.28 Analisa Keuntungan dan Kerugian Alternatif Pekerjaan Keramik

lantai 1 ... 75 Tabel 4.29 Analisa Keuntungan dan Kerugian Alternatif Pekerjaan Keramik

lantai 2 ... 75 Tabel 4.30 Analisa Keuntungan dan Kerugian Alternatif Pekerjaan Keramik

lantai 3 ... 76 Tabel 4.31 Analisa Keuntungan dan Kerugian Alternatif Pekerjaan Keramik

lantai 4 ... 77 Tabel 4.32 Analisa Keuntungan dan Kerugian Alternatif Pekerjaan Keramik

lantai 5 ... 77 Tabel 4.33 Analisa Keuntungan dan Kerugian Alternatif Pekerjaan Keramik

lantai 6 ... 78 Tabel 4.34 Analisa Keuntungan dan Kerugian Alternatif Pekerjaan Keramik

lantai 7 ... 79 Tabel 4.35 Analisa Keuntungan dan Kerugian Alternatif Pekerjaan Keramik

lantai 8 ... 80 Tabel 4.36 Analisa Keuntungan dan Kerugian Alternatif Pekerjaan Keramik

Tabel 4.37 Analisa Keuntungan dan Kerugian Alternatif Pekerjaan Keramik

lantai 10 ... 81

Tabel 4.38 Analisa Keuntungan dan Kerugian Alternatif Pekerjaan Keramik lantai 11 ... 82

Tabel 4.39 Analisa Keuntungan dan Kerugian Alternatif Pek. Keramik lantai 1- 11 ... 83

Tabel 4.40 Analisa biaya daur hidup item pekerjaan plafond ... 91

Tabel 4.41 Analisa biaya daur hidup item pekerjaan dinding. ... 95

Tabel 4.42 Analisa biaya daur hidup item pekerjaan lantai keramik ... 101

Tabel 4.43 Skala Penilaian AHP ... 103

Tabel 4.44 RATA-RATA GEOMETRIK TERHADAP KRITERIA PADA PEK. PLAFON ... 106

Tabel 4.45 Rata-Rata Geometrik Kriteria Biaya ... 107

Tabel 4.46 Rata-rata Geometrik kriteria estetika ... 107

Tabel 4.47 Rata-Rata Geometrik Kriteria Teknik Pelaksanaan ... 107

Tabel 4.48 Rata-Rata Geometrik Kriteria Keawetan ... 108

Tabel 4.49 Perbandingan kriteria ... 108

Tabel 4.50 Normalisasi perbandingan kriteria ... 108

Tabel 4.51 Perbandingan alternatif berdasarkan kriteria biaya konstruksi LCC(A) ... 110

Tabel 4.52 Normalisasi berdasarkan kriteria biaya konstruksi LCC (A) ... 110

Tabel 4.53 Perbandingan alternatif berdasarkan kriteria Estetika (B) ... 111

Tabel 4.55 Perbandingan alternatif berdasarkan kriteria Teknik pelaksanaan

(C) ... 111

Tabel 4.56 Normalisasi berdasarkan kriteria Teknik Pelaksanaan (C) ... 112

Tabel 4.57 Perbandingan alternatif berdasarkan kriteria Keawetan (D) ... 112

Tabel 4.58 Normalisasi berdasarkan Keawetan (D) ... 112

Tabel 4.59 Perbandingan alternatif berdasarkan kriteria Perawatan (E) ... 112

Tabel 4.60 Perbandingan alternatif berdasarkan kriteria Perawatan (E) ... 113

Tabel 4.61 Matriks sintesa proses AHP Plafon ... 113

Tabel 4.62 RATA-RATA GEOMETRIK TERHADAP KRITERIA PADA PEK. DINDING ... 115

Tabel 4.63 Rata-Rata Geometrik Kriteria Biaya ... 115

Tabel 4.64 Rata-Rata Geometrik Kriteria Estetika ... 115

Tabel 4.65 Rata-Rata Geometrik Kriteria Teknik Pelaksanaan ... 116

Tabel 4.66 Rata-Rata Geometrik Kriteria Keawetan ... ..116

Tabel 4.67 Rata-Rata Geometrik Kriteria Perawatan ... 116

Tabel 4.68 Rata-Rata Geometrik Kriteria waktu pelaksanaan ... 116

Tabel 4.69 Perbandingan kriteria ... .116

Tabel 4.70 Normalisasi perbandingan kriteria ... 117

Tabel 4.71 Perbandingan alternatif berdasarkan kriteria biaya konstruksi (A) .. 117

Tabel 4.72 Normalisasi berdasarkan kriteria biaya konstruksi (A) ... 117

Tabel 4.73 Perbandingan alternatif berdasarkan kriteria Estetika (B) ... 117

Tabel 4.75 Perbandingan alternatif berdasarkan kriteria Teknik Pelaksanaan

(C) ... 118

Tabel 4.76 Normalisasi berdasarkan kriteria Teknik pelaksanaan (C) ... 118

Tabel 4.77 Perbandingan alternatif berdasarkan kriteria Keawetan (D) ... 118

Tabel 4.78 Normalisasi berdasarkan kriteria Keawetan (D) ... 118

Tabel 4.79 Perbandingan alternatif berdasarkan kriteria Perawatan (E) ... 118

Tabel 4.80 Normalisasi berdasarkan kriteria Perawatan (E) ... 119

Tabel 4.81 Perbandingan alternatif berdasarkan kriteria Waktu Pelaksanaan (F) ... 119

Tabel 4.82 Normalisasi berdasarkan kriteria Waktu Pelaksanaan (F) ... 119

Tabel 4.83 Matriks sintesa proses AHP Dinding ... 119

Tabel 4.84 RATA-RATA GEOMETRIK TERHADAP KRITERIA PADA PEK. KERAMIK ... 121

Tabel 4.85 Rata-Rata Geometrik Kriteria Biaya ... .121

Tabel 4.86 Rata-Rata Geometrik Kriteria Estetika ...122

Tabel 4.87 Rata-Rata Geometrik Kriteria Teknik Pelaksanaan ... 122

Tabel 4.88 Rata-Rata Geometrik Kriteria Keawetan ... 122

Tabel 4.89 Rata-Rata Geometrik Kriteria Perawatan ... 122

Tabel 4.90 Rata-Rata Geometrik Kriteria waktu pelaksanaan ... 123

Tabel 4.91 Perbandingan kriteria ... 123

Tabel 4.92 Normalisasi perbandingan kriteria ... 123

Tabel 4.93 Perbandingan alternatif berdasarkan kriteria biaya konstruksi ... 124

Tabel 4.95 Perbandingan alternatif berdasarkan kriteria Estetika (B) ... 124

Tabel 4.96 Normalisasi berdasarkan kriteria Estetika (B) ... 124

Tabel 4.97 Perbandingan alternatif berdasarkan kriteria Teknik Pelaksanaan (C)………. …...125

Tabel 4.98 Normalisasi berdasarkan kriteria Teknik Pelaksanaan (C) ... 125

Tabel 4.98 Perbandingan alternatif berdasarkan keawetan (D) ... 125

Tabel 4.100 Normalisasi berdasarkan kriteria Keawetan (D) ... 125

Tabel 4.101 Perbandingan alternatif berdasarkan Perawatan (E) ... 126

Tabel 4.102 Normalisasi berdasarkan kriteria Perawatan (E) ... 126

Tabel 4.103 Perbandingan alternatif berdasarkan Waktu Pelaksanaan (F)... 126

Tabel 4.104 Normalisasi berdasarkan kriteria Waktu Pelaksanaan (F) ... 126

Tabel 4.105 Matriks sintesa proses AHP Lantai keramik ... 127

Tabel 4.106 Tabel Rekomendasi Pekerjaan Plafon ... 128

Tabel 4.107 Tabel Rekomendasi Pekerjaan dinding ... 129

DAF TAR GAMBAR

Gambar 1.1. Lokasi Proyek ... 3

Gambar 2.1 Konsultan rekayasa nilai sebagai tim owner ... 9

Gambar 2.2 konsultan rekayasa nilai sebagai anggota dari kontraktor ... 10

Gambar 2.3 Konsultan rekayasa nilai sebagai tim konsultan MK ... 11

Gambar 2.4 Grafik Hukum Distribusi Pareto (Dell’Ishola, 1975) ... 20

Gambar 2.5. Diagram Alur Logika How and Why dalam FAST ... 21

Gambar 2.6 Hierarchy Keputusan ... 36

Gambar 2.7 Flow Chart Metodologi Penyelesaian Tugas Akhir ... 48

Gambar 4.1 Bagan Cost Model Proyek ... 52

Gambar 4.2 Grafik Hukum Distribusi Pareto ... 54

Gambar 4.3 Diagram FAST Pekerjaan Balok ... 55

Gambar 4.4 Diagram FAST Pekerjaan Pelat ... 55

Gambar 4.5 Diagram FAST Pekerjaan Kolom ... 56

Gambar 4.6 Diagram FAST Pekerjaan Pasangan ... 57

Gambar 4.7 Diagram FAST Pekerjaan Plafond ... 59

Gambar 4.8 Grafik Hukum Distribusi Pareto Tahap ke-2 ... 60

Gambar 4.9 Diagram FAST Pekerjaan Dinding ... 60

Gambar 4.11 Diagram FAST Pekerjaan Lantai Keramik ... 61

Gambar 4.12 Diagram FAST Pekerjaan Dinding Keramik ... 62

Gambar 4.13 Costflow Maintenance plafon untuk desain awal ... 86

Gambar 4.15 Costflow Maintenance plafon untuk alternatif 8 ... 89

Gambar 4.16 Costflow Maintenance plafon untuk Alternatif 7 ... 90

Gambar 4.17 Costflow Maintenance Dinding untuk desain awal ... 93

Gambar 4.18 Costflow Maintenance Dinding untukAlternatif 1 lantai 1 ... 97

Gambar 4.19 Costflow Maintenance Lantai keramik untuk alternatif 1 lantai 1 98 Gambar 4.20 Costflow Maintenance Lantai keramik untuk alternatif 2 lantai 1 100 Gambar 4.21 Hierarki keputusan pekerjaan plafon ... 104

Gambar 4.22 Hierarki keputusan dinding ... 114

BAB I

PENDAHULUAN

1.5.Latar Belakang

Gedung regional Indosat semarang adalah sebuah kantor Indosat tingkat regional yang wilayah kerjanya meliputi Jawa Tengah dan Yogyakarta. Berkewajiban mengatur dan mengawasi proses administrasi pemasaran produk-produk Indosat yang dilakukan oleh kantor cabang – kantor cabang yang tersebar di Jateng dan Yogyakarta. Regional Indosat berkedudukan di kota Semarang karena kota ini adalah pemberi kontribusi terbesar di Jawa Tengah. Regional Indosat memiliki galeri Indosat sebagai kantor pelayanan bagi para pelanggan Indosat sekaligus sebagai tempat untuk memasarkan produk – produk dari Indosat kepada konsumennya.

1.6.Per umusan masalah

Berdasarkan wacana yang telah diuraikan diatas, maka permasalahan yang akan dibahas adalah :

1) Pekerjaan apa saja yang dapat dilakukan Rekayasa Nilai?

2) Alternatif terbaik apa yang dapat mengganti desain awal pada item pekerjaan terpilih?

3) Berapa penghematan biaya yang diperoleh dari penerapan rekayasa nilai pada Proyek Pembangunan Gedung Kantor Regional indosat semarang.

1.7.Tujuan

Adapun tujuan dari penyusunan tugas akhir ini adalah sebagai berikut: 1) Mendapatkan Pekerjaan yang akan dilakukan rekayasa nilai pada Proyek

Pembangunan Gedung Kantor Regional indosat semarang.

2) Mendapatkan alternatif terbaik dengan biaya murah, dan kualitas terbaik untuk mengganti desain awal pada item pekerjaan terpilih.

3) Untuk mengetahui besar penghematan biaya dari penerapan rekayasa nilai pada Proyek Pembangunan Gedung Rgional Indosat semarang.

1.8.Ruang Lingkup dan Batasan Masalah

Ruang lingkup dan batasan masalah dalam tugas akhir ini adalah : 1) Penerapan rekayasa nilai dilakukan hanya pada item pekerjaan yang

terpilih sesuai hasil studi.

2) Tidak memperhitungkan biaya tim rekayasa nilai.

4) Biaya-biaya dan harga satuan diambil dari data Rencana Anggaran Biaya Proyek.

5) Tidak memperhitungkan waktu yang diperlukan untuk melakukan studi rekayasa nilai.

6) Lokasi proyek : JL. PANDANARAN SEMARANG

1.9.Lokasi Pr oyek :

2.6.Penger tian Rekayasa Nilai

Secara umum pengertian Rekayasa Nilai adalah suatu metode yang menggunakan pendekatan yang bersifat kreatif dan sistematis yang berdasarkan pada tahapan rekayasa nilai. Proses yang ditempuh adalah dengan menekan biaya sekecil mungkin dengan tetap memelihara kualitas. Sedangkan pengertian Rekayasa Nilai (Value Engineering) menurut para ahli adalah sebagai berikut :

a. Rekayasa Nilai adalah Usaha yang terorganisasi secara sistematis dan mengaplikasikan suatu teknik yang telah diakui, yaitu teknik mengidentifikasi fungsi produk atau jasa yang bertujuan memenuhi fungsi yang diperlukan dengan harga yang terendah (paling ekonomis). (Iman Soeharto, 1995)

b. Rekayasa Nilai adalah Sebuah teknik dalam manajemen menggunakan pendekatan sistematis untuk mencari keseimbangan fungsi terbaik antara biaya, keandalan dan kinerja sebuah proyek. (Dell’Isola, 1975)

Selain pengertian-pengertian mengenai rekayasa nilai diatas, menurut

Zimmerman (1982) rekayasa nilai juga berarti :

1. Berorientasi Pada Sistem (An Oriented System)

Yaitu suatu teknik yang menggunakan tahapan dalam rencana tugas (job plan) untuk mengidentifikasi dan menghilangkan biaya-biaya yang tidak diperlukan.

2. Berorientasi Pada Siklus Hidup (Life Cycle Oriented)

Yaitu suatu teknik yang berorientasi pada biaya total yang diperlukan selama proses produksi serta optimasi pengoperasian segala fasilitas pendukungnya.

3. Pendekatan Tim Yang Multidisiplin (Multidisciplin Team Approach) Suatu teknik penghematan biaya produksi yang melibatkan seluruh team yang berkepentingan dalam proyek : pemilik, perencana, dan para ahli yang berpengalaman dibidangnya. Rekayasa nilai adalah sebuah kerja team yang saling terkait, bukan usaha perorangan.

4. Berorientasi Pada Fungsi (An Oriented Function)

Dan juga yang perlu diketahui adalah rekayasa nilai tidak mempunyai artian seperti dibawah ini :

1. A Desain Review

Rekayasa nilai tidak dimaksudkan untuk meninjau ulang desain, tetapi justru menggunakan desain awal sebagai acuan dan rekayasa nilai tidak bertujuan untuk mencari-cari kesalahan dalam perencanaan yang telah dilakukan sebelumnya/mengurangi perhitungan yang dilakukan oleh pihak perencana.

2. Pemangkasan Biaya (A Cost Cutting Prosses)

Proses pengurangan biaya dengan mengurangi biaya satuan (unit price) maupun mengorbankan mutu, keandalan dan penampilan dari hasil produk.

3. Kontrol Kualitas (Quality Control)

Dikeranakan rekayasa nilai lebih dari sekedar meninjau ulang status keandalan sebuah produk desain .

4. Kebutuhan Seluruh Desain (A Requirement Done All Desain)

Pada Rekayasa Nilai perlu diperhatikan tentang perbedaan antara arti nilai, biaya, dan fungsi.

1. Nilai

Arti nilai (value) sulit dibedakan dengan biaya (cost) atau harga

(price). Nilai mengandung arti subyektif. Pada Rekayasa Nilai hanya

dikaitkan dengan ekonomi. Pengertian nilai dibedakan dengan biaya karena hal-hal sebagai berikut:

a. Ukuran nilai ditentukan oleh fungsi atau kegunaan sedangkan harga atau biaya ditentukan oleh substansi barangnya atau harga komponen-komponen yang membentuk barang tersebut.

b. Ukuran nilai condong kearah subyektif sedangkan biaya tergantung kepada angka pengeluaran yang telah dilakukan untuk mewujudkan barang tersebut.

2. Biaya

Biaya adalah jumlah segala usaha dan pengeluaran yang dilakukan dalam mengembangkan, memproduksi, dan aplikasi produk. Perhatian Rekayasa Nilai terhadap manufaktur peralatan ditujukan pada komponen biaya terbesar yaitu material, tenaga kerja, dan overhead.

3. Fungsi

Pada rekayasa nilai yang menjadi obyek utama dalam hubungan dengan biaya adalah fungsi. Dimana fungsi dibedakan menjadi 2 sebagai berikut :

b. Fungsi kedua adalah kegunaan yang tidak langsung untuk memenuhi fungsi dasar tetapi diperlukan untuk menunjangnya.

2.7.Manfaat Rekayasa Nilai

Rekayasa Nilai menjadi satu alternatif penghematan biaya yang bermanfaat ketika dalam suatu proyek konstruksi terjadi beberapa faktor : 1)Suku bunga perbankan yang fluktuatif

2)Laju inflasi yang tinggi

3)Keterbatasan dana pelaksanaan pekerjaan 4)Peningkatan biaya konstruksi

5)Usaha mengoptimalkan dana untuk mencapai fungsi utama

6)Akibat perkembangan dan kemajuan ilmu pengetahuan dan teknologi

2.8.Kedudukan Konsultan Rekayasa Nilai dalam Or ganisasi Pr oyek 2.8.1. Konsultan Rekayasa Nilai sebagai Tim Owner

Gambar 2.1 Konsultan r ekayasa nilai sebagai tim owner Keuntungan :

a) Komunikasi yang baik antara pemilik dan tim rekayasa nilai.

b)Dapat diketahui keseluruhan konsep kebutuhan yang diinginkan owner. c) Dapat diprogramkan peningkatan kemampuan dan ketrampilan para

personil proyek.

d)Tim rekayasa nilai leluasa bertugas memonitor seluruh pekerjaan kontraktor maupun perencana sehubungan dengan misi optimasi biaya yang dijalankannya.

Kerugian :

o Owner harus mengalokasikan dana khusus dan langsung untuk membayar

jasa konsultan rekayasa nilai.

2.8.2. Konsultan Rekayasa Nilai sebagai Anggota dar i Kontr aktor Konsultan rekayasa nilai bertugas membuat VECP dengan pembebanan biaya pada anggaran pelaksanaan yang dibuat kontraktor. Untuk lebih jelasnya dapat dilihat pada ( gambar 2.2 ).

Pemilik proyek

Konsultan rekayasa nilai

Konsultan perencana

dan supervisi kontraktor

Gambar 2.2 konsultan r ekayasa nilai sebagai anggota dar i kontr aktor . Keuntungan :

a) Organisasi proyek lebih sederhana.

b)Mempermudah sistem administrasi pembiayaan proyek ( tanpa perlu merubah alokasi anggaran yang telah disetujui ).

Kerugian :

a) Jasa konsultan rekayasa nilai hanya pada Change Proposal tanpa dikaitkan dengan aspek manajemen pengendalian proyek.

b)Analisa rekayasa nilai tidak lagi berorientasi pada total life cycle cost, tetapi pada anggaraan pelaksanaan saja.

c) Konsultan rekayasa nilai lebih membawa misi kontraktor kearah kerjasama.

d)Tidak dapat dilakukan kontrol langsung terhadap konsultan rekayasa nilai. e) Owner harus mengalokasikan dana khusus dan langsung untuk membayar

jasa konsultan rekayasa nilai.

Pemilik proyek

Konsultan perencana dan supervisi

kontraktor

Konsultan manajemen konstruksi

2.8.3. Konsultan Rekayasa Nilai sebagai Tim Konsultan MK

Konsultan rekayasa nilai bertugas membuat analisa kegiatan proyek dan bersama-sama dengan konsultan Manajemen Konstruksi memberi saran kepada pemilik tentang aspek biaya proyek ( gambar 2.3 ).

Gambar 2.3 konsultan r ekayasa nilai sebagai tim konsultan MK Keuntungan :

a) Tim rekayasa nilai leluasa bertugas memonitor pelaksanaan pekerjaan proyek.

b)Dapat meningkatkan kemampuan staf proyek. c) Organisasi proyek sederhana.

d)Terjadi komunikasi yang baik antara pemilik, konsultan rekayasa nilai dan konsultan manajemen konstruksi tentang manajemen dan kontrol biaya dan administrasi proyek.

e) Administrasi pembiayaan proyek lebih sederhana (tanpa perubahan alokasi anggaran yang ada).

Pemilik proyek

Konsultan perencana dan supervisi

kontraktor

Konsultan manajemen konstruksi

Kerugian :

a) Tidak dapat dilakukan kontrol langsung terhadap konsultan rekayasa nilai oleh pemilik, harus melalui konsultan manajemen konstruksi dahulu.

2.9.Konsep Dasar Rekayasa Nilai

Dalam rekayasa nilai terdapat unsur-unsur penunjang utama yang digunakan untuk mendukung suatu proses untuk menganalisa suatu permasalahan. Menurut Zimmerman (1982), ada unsur utama dikenal sebagai

Key of Value Engineering. Unsur utama tersebut antara lain sebagai berikut :

1. Analisa Fungsi (Function Analysis)

Analisa fungsi adalah landasan utama dalam rekayasa nilai yang digunakan untuk membantu mengidentifikasi item permasalahan yang ditinjau. Analisa ini selalu mendasarkan setiap obyek pada fungsi atau kegunaan obyek tersebut terhadap keseluruhan item.

2. Model Biaya (Cost Model)

Model pembiayaan ini digunakan sebagai alat untuk mengatur dan membagikan perhitungan biaya ke dalam bidang fungsinya melalui perbandingan Basic Cost dan Actual Cost sehingga dapat dengan mudah didefinisikan dan diukur.

3. Biaya Siklus Hidup (The Life Cycle Casting)

4. Teknik Sistem Analisa Fungsi (Function Analysis Technique / FAST)

Adalah cara yang sistematis untuk mendapatkan sebuah metode yang diatur dari proses pekerjaan kompleks. Dengan demikian setiap permasalahan yang timbul dapat dengan mudah dicarikan penyebabnya untuk selanjutnya dapat dicarikan jalan penyelesaianya.

5. Rencana Kerja Rekayasa Nilai (VE Job Plan)

Pengaturan dan pendekatan yang sistematis adalah kunci utama studi Rekayasa Nilai yang berhasil. Oleh karena itu, studi ini harus dikerjakan dengan rencana kerja yang matang dan efektif.

6. Berfikir Kreatif (Creatif Thinking)

Dalam melakukan analisa dibutuhkan suatu bentuk pemecahan permasalahan yang bersumber dari pola fikir yang kreatif, karena dengan hanya begitu permasalahan-permasalahan yang muncul dan sulit dapat dicarikan pemecahannya.

7. Kebiasaan dan Sikap (Human Dynamics)

Kebiasaan dan sikap seseorang sering kali berpengaruh dalam hal pengambilan keputusan terutama saat menghadapi permasalahan.

8. Biaya dan Nilai (cost and Worth)

9. Managemen Hubungan Antar Pelaku Dalam Rekayasa Nilai (Managing The

Owner/Designer/Value Consultant Relation Ship)

Perlunya memelihara hubungan yang baik antara tim Rekayasa Nilai dengan seluruh unsur yang terlibat baik owner, perencana, ataupun konsultan yang melakukan rekayasa nilai. Hal ini perlu dipahami bahwa Rekayasa Nilai memerlukan bentuk kerjasama dan komunikasi yang baik antara pihak manapun dalam tim sendiri.

2.10. Rencana Ker ja Rekayasa Nilai

Salah satu kunci sukses dalam melakukan rekayasa nilai adalah dengan menggunakan pendekatan yang sistematis dan terorganisasi dalam rencana kerja rekayasa nilai (Value Engineering Job Plan ). Alasan digunakan rencana kerja rekayasa nilai ( Zimmerman,1982 ) Antara lain :

a. Digunakan pendekatan yang sistematis

b. Meminimalkan area berbiaya tertinggi

Rencana kerja rekayasa nilai mengidentifikasi pemusatan biaya dan hal – hal yang berhubungan dengan kebutuhan biaya untuk mencapai tujuan.

c. Menampilkan gambaran singkat mengenai tujuan

Rencana kerja rekayasa nilai mengarahkan tim studi proyek untuk menyebutkan kebutuhan proyek dan memberikan fungsi dasarnya. Kegunaan dari analisa fungsi adalah untuk menggambarkan komponen proyek yang menampilkan kebutuhan fungsi dan hal – hal pendukungnya. d. Memaksa kita untuk berfikir jauh dari kebiasaan memecahkan masalah

Kita terbiasa untuk menggunakan ide pertama yang muncul dikepala kita. Rencana kerja rekayasa nilai mengarahkan dan memotivasi untuk melakukan perbandingan dan menganalisa lebih detail bagaimana total system bekerja sesuai dengan masing – masing fungsinya.

e. Pendekatan yang objektif

Dengan alasan – alasan yang telah dikemukakan diatas, maka rencana kerja rekayasa nilai perlu diterapkan secara sistematis sesuai dengan urutan tahapan – tahapannya. Ada berbagai macam versi tahapan – tahapan yang dilakukan dalam rencana kerja rekayasa nilai. Menurut Alphonse J. Dell’Isolla ( 1972 ) Tahapan – tahapan rencana kerja rekayasa nilai berisikan empat tahap yaitu :

1)Tahap Informasi

Melakukan identifikasi secara lengkap atas sistem struktur bangunan dan sistem pelaksanaan konstruksi, identifikasi fungsi dan estimasi biaya yang mendasar pada fungsi pokok.

2)Tahap Kreatif

Menggali gagasan-gagasan alternatif sistem struktur maupun pelaksanaan sebanyak-banyaknya dalam memenuhi fungsi pokok.

3)Tahap Analisa

Melakukan analisa terhadap gagasan alternatif yang meliputi ; analisa keuntungan-kerugian, analisa biaya daur hidup proyek, dan analisa pembobotan kriteria dalam analisa pemilihan alternatif untuk mendapatkan alternatif yang paling potensial.

4)Tahap Rekomendasi

2.10.1.Tahap Infor masi

Tahap informasi bertujuan untuk mengumpulkan data-data yang berhubungan dengan item pekerjaan yang akan di studi. Prinsip dasar yang akan dilakukan pada tahap informasi adalah cost model dan analisa fungsi. Dan tujuan dari tahap informasi adalah untuk memperoleh item kerja yang akan dilakukan rekayasa nilai dengan cara mendefinisikan fungsi item dalam proyek.

Pertanyaan – pertanyaan yang harus dijawab antara lain : a) Apa jenis aktifitas pekerjaan ?

b)Untuk apa pekerjaan tersebut ? c) Berapa worth pekerjaan tersebut ? d)Berapa cost pekerjaan tersebut ? e) Berapa rasio cost / worth nya ?

f) Apa saja syarat – syarat yang harus dipenuhi ?

g) Apa saja yang mengidentifikasikan biaya tinggi atau biaya – biaya yang tidak diperlukan ?

Tahap informasi pada rencana kerja rekayasa nilai melibatkan penjabaran proyek, mendapatkan informasi mengenai latar belakang yang akhirnya mengarahkan pada desain proyek, batasan – batasan pada proyek dan sensitivitas terhadap biaya yang diperlukan selama produksi dan optimasi pengoperasian segala fasilitas pendukungnya.

tujuan yang ditetapkan. Dalam rencana kerja rekayasa nilai yang merupakan suatu pendekatan yang sistematis, maka dalam mencapai tujuan tersebut juga harus sistematis dengan menggunakan cara – cara yang konstruktif. Berikut dipaparkan teknik atau metode yang digunakan untuk mencapai tujuan yang telah ditetapkan.

1. Metode untuk mendapatkan informasi umum tentang proyek tersebut. a) Mengumpulkan informasi – informasi dan data – data proyek meliputi

rencana anggaran biaya dan syarat serta desain perencanaan.

b)Mempelajari,mengklasifikasikan dan mengolah data – data tersebut menjadi sebuah informasi yang tersusun rapi.

2. Metode dalam pentabulasian data yang berkaitan dengan item pekerjaan. a) Mempelajari gambar desain perencanaan untuk mendapatkan

komponen – komponen dari item pekerjaan.

b)Mempelajari data rencana anggaran biaya untuk mendapatkan biaya masing – masing komponen dan biaya item pekerjaan.

c) Menyusun dan membentuk tabel.

3. Metode dalam menentukan item kerja studi.

a) Menentukan item pekerjaan berbiaya tinggi dengan membuat cost model proyek contoh.

c) Menggambarkan item kerja terpilih atau studi dalam bentuk cost model, Breakdown cost model serta grafik hukum distribusi pareto.

4. Metode untuk mendapatkan item kerja yang akan dilakukan penggalian alternative – alternative pada tahap kreatifitas dan penganalisaan pada tahap analisa.

Untuk menerapkan teknik – teknik tersebut diatas diperlukan tabel – tabel yang terdiri dari tabel breakdown analisis dari cost model, tabel perhitungan hukum distribusi pareto, dan tabel analisa fungsi. Tabel – tabel tersebut adalah :

1. Tabel Breakdown Cost Model

Pada tabel ini diisikan harga/cost dari elemen-elemen berbiaya tertinggi sampai terendah. Contoh tabel Breakdown Cost Model dapat dilihat pada Tabel 2.1 dibawah ini :

Tabel 2.1 Tabel Br eakdown Cost Model

NO ITEM BIAYA KUMULATIF ITEM

PEKERJAAN Rp % Rp % %

Total Keterangan :

1) Kolom nomor diisi dengan angka urut nomor item pekerjaan.

3) Kolom prosentase cost kumulatif diisi angka prosentasi cost kumulatif item pekerjaan terhadap jumlah total biaya.

4) Kolom item cost diisi sesuai data analisa pekerjaan. 5) Baris total diisi dengan jumlah item cost.

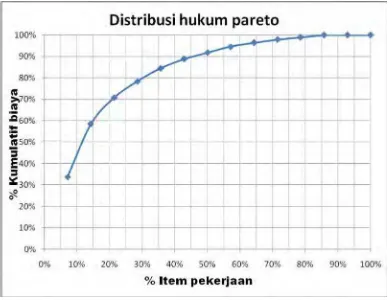

2. Mengidentifikiasi biaya tinggi dengan Hukum Distribusi Pareto

Menurut hukum distribusi pareto 80 % dari biaya total secara normal terjadi pada 20 % item pekerjaan. Gambar grafik hukum distribusi pareto dapat dilihat pada gambar 2.4 dibawah ini :

3. Mengklasifikasikan fungsi-fungsi item pekerjaan dengan metode FAST yang menggunakan alur logika How dan Why.

Gambar 2.5. Diagr am Alur Logika How and Why dalam FAST

F A S T ( Function Analysis System Technique ) adalah suatu metode yang digunakan untuk menganalisa fungsi dari suatu obyek. Dimana fungsi dari suatu obyek merupakan hasil akhir yang diinginkan pelanggan atau pengguna dan inilah yang dibayarkan oleh pelanggan tersebut. Cara kerja FAST menciptakan model grafis dimana para ahli dari berbagai disiplin ilmu bekerjasama dalam suatu proyek. Apabila digunakan sebagai metodologi, maka FAST akan menterjemahkan sasaran dan tujuan inisiatif manajemen kedalam suatu tindakan.

4. Analisa fungsi

Langkah selanjutnya yaitu item berbiaya tinggi teridentifikasi adalah melakukan analisa fungsi. Menurut L.D. Miles (1972) mendefinisikan fungsi sebagai dasar dari maksud sebuah pekerjaan atau pengeluaran, yang dapat berupa perangkat keras atau suatu grup keras atau Fungsi

komponen Fungsi Fungsi Fungsi Solusi teknis

pareto Basic sekunder I sekunder II

F.A.S.T Diagram

grup tenaga. Kerja atau prosedur untuk melakukan atau menyelesaikan suatu fungsi. Fungsi menurut James J.O’Brien ( 1972 ) dibedakan atas : a) Fungsi dasar yaitu fungsi, tujuan atau prosedur yang merupakan tujuan

utama dan harus dipenuhi.

b) Fungsi sekunder yaitu fungsi pendukung yang mungkin dibutuhkan tetapi tidak melakukan kerja sebenarnya.

Analisa fungsi bertujuan untuk mengklasifikasikan fungsi – fungsi dasar ( Basic Function ) maupun fungsi – fungsi sekundernya ( Secondary Function). Selain itu juga untuk mendapatkan perbandingan antara biaya dengan nilai manfaat yang dibutuhkan untuk menghasilkan fungsi tersebut. Fungsi primer merupakan fungsi yang harus ada agar sesuatu dapat bekerja. Sedangkan fungsi sekunder merupakan merupakan fungsi yang mendukung fungsi primer jika suatu desain memungkinkan untuk diubah, kebutuhan akan fungsi sekunder dapat dimodifikasi atau bahkan dihilangkan.

Dalam melakukan evaluasi fungsi dari aktivitas pekerjaan yang ada harus diberikan definisi kata kerja ( Verb ) dan kata benda ( Noun ). Kelebihan dari mendefinisikan aktivitas pekerjaan tersebut kedalam dua kata menurut James O.Brien ( 1976 ) antara lain :

a) Membatasi timbulnya perluasan arti

b) Menghindari penggabungan fungsi – fungsi dan pendefinisian lebih dari satu fungsi sederhan. Karena dengan hanya menggunakan dua kata dipaksa untuk memecah – mecah masalah kedalam elemen – elemen yang paling sederhana.

c) Membantu untuk mencapai tingkat pengertian yang paling mendalam dari hal – hal kesalahan dalam komunikasi yang salah pengertian dikurangi hingga tingkat minimum.

Langkah final pada tahap informasi adalah menentukan rasio cost/worth. Rasio cost/worth mendefinisikan efisiensi dari suatu desain atau pekerjaan dari sini juga dapat diketahui biaya – biaya tinggi ataupun biaya – biaya tidak diperlukan. Untuk mempermudah dalam tahap ini dibuat dalam bentuk tabel. Disimpulkan bila C/W > 2 maka wajib desain harus ditinjau ulang, C/W =1 maka komponen tepat berfungsi, C/W > 1 ada biaya – biaya yang tidak diperlukan. ( Bambang permadi, 1992 )

Tabel 2.2 For m Tabel Analisa fungsi (Zimmer man,1982)

Keterangan :

1)Baris item diisi dengan nama item pekerjaan yang dianalisa. 2)Baris fungsi diisi dengan nama fungsi pekerjaan yang dianalisa. 3)Kolom nomor diisi dengan angka urut nomor item pekerjaan.

4)Kolom komponen diisi dengan sub-sistem dari pekerjaan yang dianalisa.

5)Fungsi didefinisikan dalam dua kata, kata kerja aktif dan kata benda yang terukur. Setiap fungsi diklasifikasikan sebagai fungsi dasar, ditulis pada kolom jenis dengan huruf B dan fungsi penunjang, ditulis pada kolom jenis dengan huruf S.

6)Mengisi jumlah biaya fungsi utama (worth), dan jumlah biaya keseluruhan (cost).

7)Membandingkan jumlah biaya keseluruhan (cost) dengan jumlah biaya fungsi utama (worth).

8)Memilih item dengan nilai cost/worth > 1 Item :

Fungsi :

KK KB

Rasio Biaya/Nilai Uraian

No

Tahap In formasi Analisa Fungsi

2.10.2.Tahap Kr eatif

Tujuan dari tahap kreatif adalah untuk mendapatkan ide alternatif desain yang dapat memenuhi fungsi dasar item kerja yang dipilih,dimana pada tahap ini dilakukan eksplorasi ide sebanyak – banyaknya tanpa melalui pertimbangan keputusan ataupun analisa terlebih dahulu.

Dalam rencana kerja ini, pertanyaan prinsip yang harus dijawab adalah cara –cara alternatif apa saja yang bisa digunakan untuk menampilkan suatu fungsi item kerja. Tahap ini dibuat untuk memperkenalkan gagasan – gagasan baru untuk menampilkan fungsi dasar suatu item kerja.

Menurut Dell’Isola ( 1975 ) page 33 – 34. ada 2 pendekatan yang utama mengenai kreativitas, diklasifikasikan berdasarkan teknik – teknik assiciation, yaitu :

1. Brainstorming

a. peserta dalm kelompok brainstorming.

Kelompok brainstorming terdiri dari peserta brainstorming itu sendiri serta satu orang yang bertugas mencatat ide-ide yang akan diutarakan oleh para peserta lainya. pada umumnya kelompok brainstorming terdiri dari :

1. orang-orang yang memiliki kepentingan dalam proyek itu sendiri. 2. tamu dari pihak luar,akan tetapi masih memiliki hubungan disiplin

ilmu dengan proyek yang akan dibahas. 3. satu orang yang bertugas sebagai pencatat ide.

4. satu orang sebagai fasilitator atau pemimpin yang memimpin jalanya brainstorming.

2. The Gordon technique

Sama halnya dengan tahapan sebelumnya, pada tahap ini juga diperlukan teknik dan metode tertentu untuk mencapai tujuan yang diinginkan.

Teknik yang digunakan antara lain :

1. Berdasarkan analisa fungsi yang dilakukan pada tahap sebelumnya,dimungkinkan melakukan penghematan biaya dengan jalan sebisa mungkin menghilangkan item – item yang mempunyai fungsi sekunder. Namun untuk menghilangkan item item – item yang mempunyai fungsi sekunder harus dilakukan dengan hati – hati karena tidak semua item – item dengan fungsi sekunder bisa dihilangkan karena ada batasan – batasan misalnya syarat – syarat teknis dan pertimbangan arsitektural dalam term of reference perencanaan.

2. Mengganti komponen – komponen item kerja fungsi primer dengan alternatif – alternatif lain yang mungkin dalam langkah ini juga ada batasan – batasan sehingga tidak semua alternatif dapat digunakan. Selain syarat – syarat teknis dan pertimbangan arsitektural pokok dalam term of reference perencanaan, juga harus diperhatikan perubahan analisa struktur atas penerapan alternatif tersebut. Pemakaian material tertentu untuk mengikuti material yang direncanakan dengan sendirinya akan merubah asumsi pembebanan.

teknis, pertimbangan arsitektural, dan batasan – batasan dalam analisa struktur.

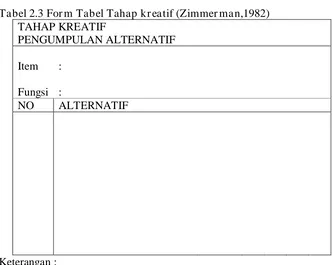

Untuk memudahkan pengerjaan pada tahap kreatif ini dibuat tabel. Tabel 2.3 For m Tabel Tahap kr eatif (Zimmer man,1982)

TAHAP KREATIF

PENGUMPULAN ALTERNATIF

Item :

Fungsi :

NO ALTERNATIF

Keterangan :

1)Baris item diisi dengan item pekerjaan.

2)Fungsi item pekerjaan diisikan pada baris fungsi.

3)Kolom nomor diisi dengan desain asli pada baris pertama kemudian angka urutan nomor alternatif.

4)Kolom alternatif diisi dengan nama alternatif.

2.10.3.Tahap Analisa

Tahap analisa bertujuan untuk melakukan evaluasi, pembenahan dan analisa biaya terdapat ide yang dihasilkan dan untuk mendata alternatif yang layak serta potensi untuk menghasilkan penghematan. Menurut J.O Brien ( 1976 ).

Pada tahap ini gagasan-gagasan yang muncul pada tahap kreativitas disaring, diberi penilaian seobyektif mungkin.

Teknik dan metode yang digunakan dalam penilaian dan pemilihan alternatif-alternatif yang muncul pada tahap sebelumnya adalah sebagai berikut :

Metode analisa yang dilakukan pada tahap ini adalah : 1)Analisa keuntungan dan kerugian

2)Analisa biaya daur hidup proyek ( Life Cycle Cost ) 3)Analytical hierarchy process ( AHP )

2.5.3.1Analisa Keuntungan dan Ker ugian

Gagasan-gagasan yang muncul dari tahap sebelumnya disaring dengan melihat keuntungan dan kerugian yang ditimbulkan dari setiap gagasan tersebut. Menurut Zimmerman dan hart (1982) ada beberapa kriteria yang mungkin bisa digunakan untuk melakukan penyaringan, antara lain :

a. Lebih menguntungkan dari segi biaya.

b. Apakah gagasan-gagasan yang ada memenuhi persyaratan fungsi yang diminta.

d. Apakah desain asli terlalu berlebihan.

e. Apakah dampaknya pada desain dan jadwal konstruksi proyek. f. Apakah terjadi re-desain yang berlebihan.

g. Apakah ada improvisasi dari desain asli.

h. Apakah desain yang diajukan pernah digunakan sebelumnya.

i. Apakah ada keterangan mengenai penampilan fisik di masa lalu pada desain baru yang diusulkan.

j. Apakah secara material, gagasan tersebut mempengaruhi estetika dari bangunan atau proyek tersebut.

Berdasarkan kriteria-kriteria tersebut gagasan-gagasan alternatif tersebut dirangking mengikuti aturan-aturan ebagai berikut :

a. Rangking tertinggi diberikan kepada alternatif yang mempunyai keuntungan pada biaya terendah, mempunyai keuntungan lebih banyak dan kerugian sedikit.

b. Rangking-rangking berikutnya diberikan kepada alternatif-alternatif dengan keuntungan pada segi biaya yang lebih mahal dari rangking sebelumnya, mempunyai keuntungan lebih sedikit dari rangking sebelumnya dan mempunyai kerugian lebih banyak dari rangking sebelumnya.

Dalam melakukan analisa keuntungan dan kerugian ini digunakan tabel yang menunjukkan beberapa keuntungan dan kerugian dari beberapa alternatif yang didapat. Adapun tabel analisa keuntungan dan kerugian dapat dilihat pada Tabel 2.4 dibawah ini :

Tabel 2.4 For m Tabel Analisa Keuntungan dan Ker ugian

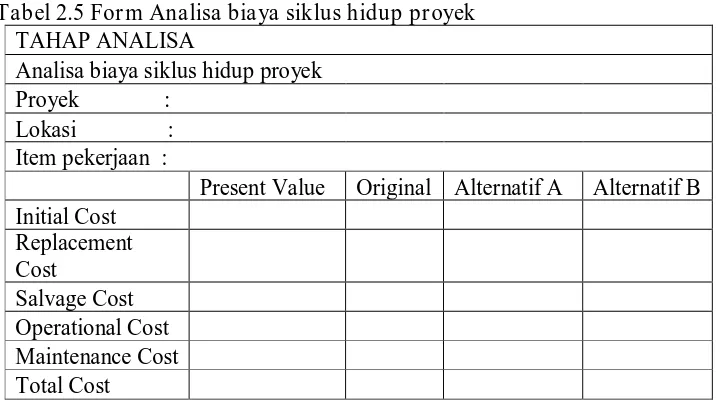

2.5.3.2Analisa Biaya Siklus Hidup Pr oyek

Biaya siklus hidup untuk semua bagian dari fasilitas, desain rencana, investasi ekonomi dan lain sebagainya sangat diperlukan untuk memastikan biaya sebenarnya.

Analisa biaya siklus hidup proyek tidak terbatas penggunaannya hanya selama tahap perencanaan, tapi dapat juga digunakan setiap saat selama suatu fasilitas masih berfungsi.

Menurut Zimmerman (1982) ada beberapa tipe dari biaya siklus hidup yaitu :

a. Biaya investasi

b. Biaya pemilikan/pembebasan tanah

c. Biaya rekayasa (perencanaan, desain dan pengawasan) d. Biaya Re-desain

TAHAP ANALISA

Analisa Keuntungan dan Kerugian Item : Pekerjaan Plafond Fungsi : Menutup langit – langit

No Alternatif Keuntungan Nilai Kerugian Nilai Total Rangking

e. Biaya konstruksi f. Biaya administrasi g. Biaya penggantian h. Nilai sisa

i. Biaya pengoperasian 1. Gaji staff

2. Bahan bakar 3. Listrik 4. Bahan kimia

5. Jadwal pengoperasian 6. Perbaikan dan servis 7. Pemulihan sumber daya 8. Transportasi

j. Biaya perawatan 1. Suku cadang 2. Buruh

3. Pemeliharaan preventif 4. Kebersihan

5. Keawetan produk

k. Nilai waktu ulang (time cost of money)

penghematan biaya. Adapun tabel analisa biaya daur hidup dapat dilihat pada Tabel 2.5 dibawah ini :

Tabel 2.5 For m Analisa biaya siklus hidup pr oyek TAHAP ANALISA

Analisa biaya siklus hidup proyek

Proyek :

Lokasi :

Item pekerjaan :

Present Value Original Alternatif A Alternatif B

Initial Cost

Replacement

Cost

Salvage Cost

Operational Cost

Maintenance Cost

Total Cost

2.5.3.3Analytical Hier ar chy Pr ocess

Salah satu metode pemilihan alternatif adalah metode AHP

(Analytical Hierarchy Process). Metode AHP adalah model pengambilan

Kelebihan metode AHP dibandingkan dengan metode lain menurut

Saaty (2003) adalah :

1. Kesatuan ( Unity )

AHP membuat permasalahan yang luas dan tidak terstruktur menjadi suatu model yang fleksibel dan mudah dipahami.

2. Kompleksitas ( Complexity )

AHP memecahkan permasalahan yang kompleks melalui suatu pendekatan sistem dan pengintegrasian secara deduktif.

3. Saling Ketergantungan ( Inter Independence )

AHP dapat digunakan pada elemen-elemen sistem yang saling bebas dan tidak memerlukan hubungan linier.

4. Struktur Hierarki ( Hierarchy Structuring )

AHP mewakili pemikiran alamiah yang cenderung mengelompokkan elemen system ke level-level yang berbeda dan masing-masing level berisi elemen yang serupa.

5. Pengukuran ( Measurement )

AHP menyediakan skala pengukuran dan metode untuk mendapatkan prioritas.

6. Konsistensi ( Consistency )

7. Synthesis

AHP mengarah pada perkiraan keseluruhan mengenai seberapa diinginkannya masing-masing alternatif.

8. Trade Off

AHP mempertimbangkan prioritas relative faktor-faktor pada system sehingga orang mampu memilih alternatif terbaik berdasarkan tujuan mereka.

9. Penilaian dan Konsensus ( Judgement and Consensus )

AHP tidak mengharuskan adanya suatu konsesnsus tapi menggabungkan hasil penilaian yang berbeda.

10. Penanggulangan Proses ( Repetition Process )

AHP mampu membuat orang menyaring definisi dari suatu permasalahan dan mengembangkan penilaian serta pengertian mereka melalui proses pengulangan.

Menurut Saaty (2003) ada tiga prinsip Analytical Hierarchy Process, yaitu : 1. Menggambarkan dan menguraikan secara hierarkis, yang kita sebut

menyusun secara hierarkis yaitu memecah persoalan menjadi unsur-unsur yang terpisah-pisah.

2. Pembedaan prioritas dan sintesis yang kita sebut sebagai penetapan prioritas yaitu menentukan peringkat elemen-elemen menurut relatif pentingnya.

Proses penyusunan hirarki bisa dimulai dari suatu tujuan yang bersifat umum yang ingin dicapai kemudian dijabarkan dalam penerapan sub tujuan yang lebih rinci dan menunjang tujuan pertama. Penjabaran tujuan hingga sub tujuan ini dapat terus dilakukan sesuai yang diinginkan, hingga pada hierarki terendah dilakukan proses evaluasi atas alternatif-alternatif yang ada dan menjadi ukuran pencapaian tujuan utama.

Tahapan - tahapan pelaksanaan pemilihan alternatif dengan menggunakan metode AHP adalah sebagai berikut :

a. Menentukan Hierarki Keputusan

Dalam kasus proyek ini hierarchy keputusannya sama, yaitu level 1 (Tujuan), level 2 (Kriteria), level 3 (Alternatif) dan untuk setiap item kerja memiliki kriteria dan alternatif yang berbeda. Berikut ini gambar 2.6 adalah contoh menentukan hierarchy keputusan :

Gambar 2.6 Hierar chy Keputusan

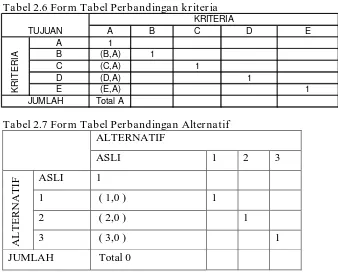

b. Membuat isian matrik perbandingan berpasangan pada level 2 (kriteria) dan level 3 (alternatif) menurut masing-masing kriteria. Berikut Tabel

OBYEK TUJUAN

KRITERIA (A)

KRITERIA (B)

KRITERIA (C)

KRITERIA (D)

KRITERIA (E)

ALTERNATIF A

ALTERNATIF B

ALTERNATIF C

ALTERNATIF D

2.6 dan Tabel 2.7 adalah form tabel matrik perbandingan kriteria dan matrik perbandingan alternatif menurut masing-masing kriteria :

Tabel 2.6 For m Tabel Per bandingan kr iter ia

Tabel 2.7 For m Tabel Per bandingan Alter natif

ALTERNATIF

ASLI 1 2 3

A

L

T

ERNATI

F ASLI 1

1 ( 1,0 ) 1

2 ( 2,0 ) 1

3 ( 3,0 ) 1

JUMLAH Total 0

Untuk mengisi tabel 2.6 Form tabel perbandingan kriteria dan tabel 2.7 Form tabel perbandingan alternatif diatas adalah dengan memberi penilaian dengan skala 1 – 9, sedangkan antar kriteria yang seimbang diberi nilai 1. Penilaian dari skala 1 – 9 didasarkan pada faktor terpenting dari kriteria untuk matrik perbandingan kriteria dan faktor terpenting dari alternatif berdasarkan pada masing – masing kriteria untuk matrik perbandingan alternatif.

A B C D E

A 1

B (B,A) 1

C (C,A) 1

D (D,A) 1

E (E,A) 1

Total A

K

R

ITE

R

IA

TUJUAN

KRITERIA

Keterangan :

1)Nilainya adalah 1 – 9 ; angka ganjil ( 1,3,5,7,9 ) merupakan yang pasti, sedangkan angka genap ( 2,4,6,8 ) merupakan yang ragu-ragu. Bila yang satu dinilai 9, maka lawannya dinilai 1/9.

2)Baris 1 dengan kolom 1 terjadi perbandingan yang nilainya sama, karena mempunyai kriteria yang sama. Maka nilainya sama dengan 1.

3)Baris 1, Kolom 5 adalah nilai perbandingan antara kriteria 1 dengan 5, yang bila 1 lebih kuat dari 5 maka nilainya 9 ( ambil angka yang pasti ).

4)Baris 5, Kolom 1 adalah nilai resiprokal dari perbandingan antara kriteria 1 dan 5, karena nilai 1 lebih kuat dari 5, maka nilai perbandingan 5 dengan 1 pada kolom ini adalah 1/9. Begitu pula seterusnya untuk baris-kolom lainnya.

5)Baris Total adalah total nilai dari masing-masing kriteria pada kolom tersebut.

Tabel 2.8 For m Tabel Nor malisasi Kr iter ia

TUJUAN KRITERIA JUMLAH Bobot

A B C D

KRITE

RIA

A (1/Total A) ∑ Baris A ∑ Baris A / ∑ TOTAL B (A,B/Total

A) ∑ Baris B ∑ Baris B / ∑ TOTAL C (A,C/Total

A) ∑ Baris C ∑ Baris C / ∑ TOTAL D (A,D/Total

A) ∑ Baris D ∑ Baris D / ∑ TOTAL

∑

Kriteria ∑ Total Bobot Kriteria Untuk mengisi Tabel 2.8 Form tabel normalisasi kriteria adalah sesuai dengan hasil dari perbandingan kriteria dan tabel normalisasi alternatif sesuai dengan hasil dari perbandingan alternatif berdasarkan masing – masing kriteria, cara kerjanya adalah sebagai berikut :

Untuk normalisasi kriteria :

1. Mengisi kolom A dengan operasi pembagian antara masing – masing nilai kriteria dengan total kriteria yang nilai nominalnya telah dihitung pada tabel 2.6

2. Menjumlahkan hasil operasi pembagian pada baris sesuai masing – masing kriteria

3. Melakukan operasi pembagian antara jumlah lajur baris sesuai masing – masing kriteria dengan jumlah kriteria dan hasilnya adalah bobot dari masing – masing kriteria.

Tabel 2.9 For m Matr ik Sintesa. Kriteria Alternatif

Bobot

Bobot Original 1 2 3 4 5

A B C D

Jumlah Rangking Keterangan :

1)Baris A, kolom 1 adalah nilai bobot dari masing-masing kriteria yang sudah dinormalisasi dibagi hasil perkalian bobot kriteria dengan kriteria yang sudah dinormalisasi. Begitu pula seterusnya seluruh baris-kolom yang lain.

2)Baris jumlah adalah jumlah nilai dari masing-masing kolom alternatif.

3)Diantara baris jumlah tersebut dipilih nilai yang paling besar sebagai alternatif terbaik menurut metode AHP.

2.10.4.Tahap Rekomendasi

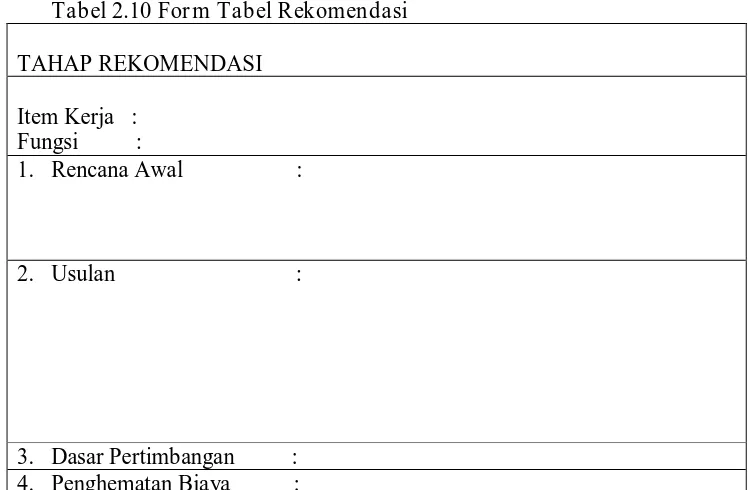

Setelah melakukan analisa terhadap alternatif-altenatif pada tahap analisa langkah terakhir pada rencana kerja rekayaya nilai adalah tahap rekomendasi. Pada tahap ini dipilih 1 alternatif desain terbaik dengan memberikan dasar-dasar pertimbangannya.

1. Tim harus meninjau semua solusi alternatif yang diajukan dengan sangat hati-hati dan mendetail untuk meyakinkan bahwa nilai yang tinggi dan penghematan yang signifikanlah yang benar-benar ditawarkan.

2. Proposal yang dibuat untuk pihak managemen harus benar-benar bagus dan akurat. Tim harus mempertimbangkan tidak hanya kepada siapa hasil tersebut diajukan namun juga bagaimana mengajukan solusi-solusi tersebut dengan efektif.

3. Tim harus mempresentasikan sebuah rancangan untuk mengimplementasikan proposal tersebut. Kegiatan ini sangat kritis, jika proposal tidak dapa meyakinkan pihak mamagemen untuk membuat suatu perubahan, maka semua pekerjaan yang dilakukan sia-sia.

Tabel 2.10 For m Tabel Rekomendasi TAHAP REKOMENDASI

Item Kerja : Fungsi :

1. Rencana Awal :

2. Usulan :

3.1.Obyek Penelitian

Obyek yang diambil pada penelitian Tugas Akhir ini adalah Proyek gedung regional indosat semarang. Dalam penelitian penerapan rekayasa nilai ini digunakan metode atau teknik Rencana Kerja Rekayasa Nilai (Job Plan) berdasarkan teori Dell’Isola.

3.2.Data Penelitian

Pada penelitian Tugas Akhir ini diperlukan data-data yang lengkap guna menunjang analisa dan proses penelitian yang dilakukan. Data yang diperoleh dan dipelajari kemudian diolah sesuai dengan tujuan penelitian yaitu penerapan rekayasa nilai.

3.2.1. J enis Data 1. Data Sekunder

Data yang didapat diluar data primer sebagai data pelengkap. Data tersebut adalah :

3.2.2. Teknik Pengumpulan Data 1. Studi Pustaka

Mencari data dan informasi yang relevan tentang landasan teori yang bersumber pada referensi, jurnal dengan topik penelitian.

2. Penga matan

Mendapatkan data secara langsung dengan mengamati hal-hal yang berhubungan dengan penelitian. Pengamatan juga dapat dilakukan dengan melakukan tanya jawab dengan pihak-pihak yang bersangkutan. Untuk data spesifikasi bahan bangunan ditanyakan pada pihak perencana dan arsitektur. Selain itu juga harus konsultasi pada pihak yang mengerti biaya pada suatu proyek tersebut.

3.3.Tahapan Penelitian

Dalam penyusunan Tugas Akhir ini dilakukan langkah-langkah yang sesuai pada urutan dalam Rencana Kerja Rekayasa Nilai, sebagai berikut :

1. Menentukan latar belakang

2. Menentukan permasalahan dan tujuan 3. Melakukan studi pustaka/ literatur

4. Pengumpulan data proyek: Rencana Anggaran Biaya (RAB), Gambar Desain Rencana. Data ini didapat dari proyek.

untuk memperoleh garis batas item berbiaya tinggi. kemudian pemilihan item kerja yang dilakukan rekayasa nilai melalui identifikasi item terpilih yang memiliki biaya tidak diperlukan dengan analisa fungsi, disimpulkan berdasarkan rasio c/w

Bila :c/w > 2 , maka wajib desain harus ditinjau ulang c/w = 1 , seluruh komponen tepat berfungsi

c/w >1 , ada biaya-biaya yang tidak perlu yang dikeluarkan 6. Dilakukan langkah-langkah pada tahap kreatif

Pada tahap ini melakukan pendekatan secara kreatif dengan menggunakan ide-ide penggunaan material yang dipakai yang kemudian di analisis. Output dari tahap ini akan diperoleh alternatif material apa saja yang mungkin dipakai untuk pembangunan gedung tersebut.

7. Selanjutnya sesuai pada urutan rencana kerja rekayasa nilai yaitu dilakukan langkah Tahap Analisa dengan cara melakukan seleksi sebagai berikut :

1. Analisa Keuntungan dan Kerugian

Pada analisa keuntungan dan kerugian alternatif-alternatif dinilai keuntungan dan kerugiannya berdasarkan parameter-parameter yang telah ditentukan, kemudian diberi bobot nilai sesuai kriteria yang telah ditentukan. Parameter-parameter tersebut antara lain :

• Dalam segi biaya • Estetika

• Teknik pelaksanaan • Tingkat perawatan • Tingkat Keawetan

2. Analisa Biaya Siklus Hidup Proyek

Analisa Biaya Siklus Hidup Proyek bertujuan untuk melakukan penilaian pada alternatif yang telah didapatkan dari analisa keuntungan dan kerugian, berdasarkan kriteria biaya.

Analisa biaya daur hidup menggambarkan biaya sekarang dan biaya yang akan datang masing-masing alternatif serta besarnya penghematan biaya.

3. Analytic Hierarchy Process (AHP)

Analisa matriks dilakukan dengan cara menyebar kuesioner untuk mendapatkan pendapat responden (pihak konsultan perencana dan pihak kontraktor).

8. Setelah dilakukan Tahap Analisa, selanjutnya adalah Tahap Rekomendasi. Pada tahap ini dilakukan pelaporan dan perekomendasian dari alternatif yang dipilih. Hal-hal yang dilaporkan adalah sebagai berikut :

- Model desain dan spesifikasi - Pilihan alternatif

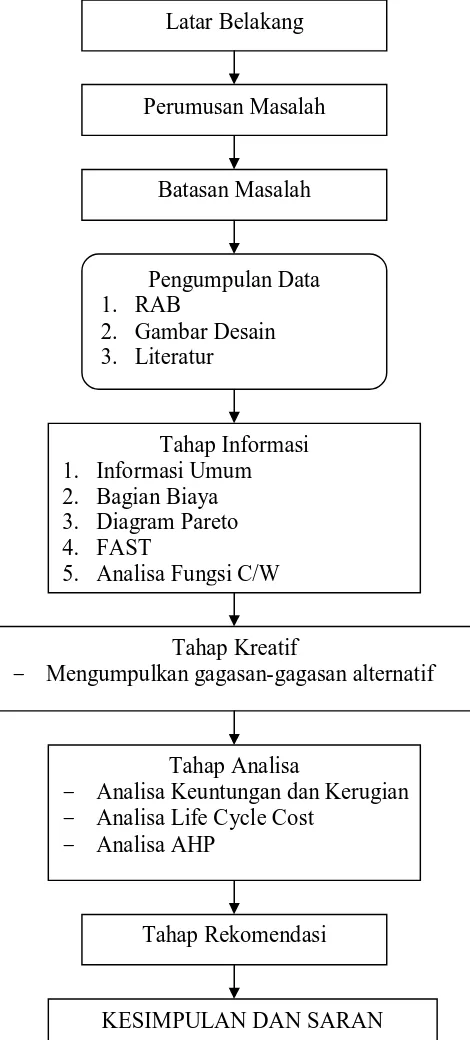

3.4.Flow Cha r t Metodologi Penyelesaian Tugas Akhir

Gambar 2.7 Flow Char t Metodologi Penyelesaian Tugas Ak hir Latar Belakang

Perumusan Masalah

Batasan Masalah

Pengumpulan Data 1. RAB

2. Gambar Desain 3. Literatur

Tahap Informasi 1. Informasi Umum 2. Bagian Biaya 3. Diagram Pareto 4. FAST

5. Analisa Fungsi C/W

Tahap Kreatif

- Mengumpulkan gagasan-gagasan alternatif

Tahap Analisa

- Analisa Keuntungan dan Kerugian - Analisa Life Cycle Cost

- Analisa AHP

Tahap Rekomendasi

1.2. Tahap Infor masi

Tujuan dari Tahap informasi dalam rekayasa nilai adalah untuk mendapatkan data informasi mengenai desain perencanaan proyek mulai dari data berisi pengumpulan data-data proyek dengan tujuan untuk mendapatkan informasi sebanyak mungkin dari data proyek, pemilihan item pekerjaan dan analisa fungsi terhadap item pekerjaan terpilih.

1.2.1. Data umum pr oyek

Data proyek diperlukan untuk mendapatkan informasi mengenai suatu system atau proyek. Data–data proyek berisi informasi umum proyek, fungsi gedung proyek, dan batasan desain perencanaan yang akan dijelaskan sebagai berikut :

a) Nama Proyek : Pembangunan Gedung regional indosat semarang jawa tengah.

b) Lokasi Proyek : Jl. Raya pandanaran semarang jawa tengah.

c) Fungsi gedung proyek : Mengatur dan mengawasi proses administrasi pemasaran produk-produk Indosat yang dilakukan oleh kantor cabang – kantorcabang yang tersebar di 1Jateng dan Yogyakarta.

e) Konsultan Perencana : PT. POLA DWIPA f) Data bangunan

1. Jenis bangunan : Gedung indosat 2. Jumlah lantai : 11 lantai 3. Pondasi : Tiang pancang

4. Struktur : Konstruksi Beton bertulang 1.2.2. Batasan desain per enca naan gedung pr oyek

Berikut beberapa batasan desain perencanaan untuk material yang digunakan dalam Pembangunan Gedung regional indosat semarang jawa tengah. Tabel 4.1 Batasan desain per encanaan

No Pekerjaan Spesifikasi Bahan 1

2

3

Pekerjaan beton : - Semen

- Mutu Beton

Pekerjaan dinding

Pekerjaan Keramik

1. Peraturan semen Portland Indonesia ( NI.8-1972 ) 2. Peraturan Beton Indonesia ( NI 2 – 1972 )

3. Perencanaan struktur gedung SNI 03 – 2847 – 2002 4. Mempunyai sertifikat uji

5. Mendapat persetujuan perencana / owner 1. SNI 03 – 2847 – 2002

2. Beton struktural K – 400 untuk Kolom

3. Beton struktural K – 350 ( untuk Balok, pelat lantai, Poer, Tangga, )

1. Bata menggunakan produk local berkualitas baik ukuran standar

2. Bahan pasir untuk pekerjaan plesteran menggunakan pasir pasang berbutir kasar dan bersih dari debu 3. Untuk pemasangan dinding, komposisi adukan

adalah 1 pc : 4 ps untuk dinding

1. Bahan keramik untuk lantai berukuran 50 x 50 cm, 2. Bahan keramik untuk dinding pantry, berukuran 25 x

25 cm, dengan kualitas KW – 1 merk setara roman 3. Bahan keramik untuk tangga, berukuran 40 x 40 cm.

1.2.3. Pemilihan item ker ja

Pada proses pemilihan item kerja ini dilakukan identifikasi item kerja berbiaya tertinggi terlebih dahulu untuk mengetahui item kerja yang memiliki biaya (cost) yang tinggi untuk memberikan penghematan yang tinggi. Kemudian dilanjutkan dengan melakukan identifikasi item pekerjaan yang memiliki biaya yang tidak diperlukan.

4.1.3.1 Identifikasi item peker jaan ber biaya tinggi

Gambar 4.1 Bagan Cost Model Pr oyek

Berdasarkan gambar di atas disusun breakdown cost model dengan mengurutkan item pekerjaan mulai dari yang memiliki biaya paling tinggi hingga terendah kemudian diprosentase secara kumulatif. Dari breakdown cost model tersebut dilakukan analisa untuk dapat menentukan batasan item pekerjaan berbiaya tinggi. Dengan menggunakan dasar hukum distribusi pareto, untuk lebih jelasnya breakdown cost model beserta grafik hukum distribusi pareto akan ditampilkan dalam bentuk tabel dan gambar grafik berikut :

Cost Project Rp.21.568.714.275,62

Pek. Tanah Rp.492,277,344.96

Arsitektur& ME Rp. Rp. 6.095.316.136,75

Pondasi Rp. 1,702,070,947.87

Kusen Dan Pintu Rp. 392,970,274.10

Poer Rp.488,177,499.69

Electrical Rp.257,206,975.51

Instalasi plumbing dan sanitair Rp. 95,523,294.77

59.797.423,60 Kolom

Rp 3,652,619,002.35 Pelat

Rp. 3,825,498,510.78 Balok

Rp.5,166,872,137.83 Struktur Atas Rp. 12.790.872.346,35 Pek. Pendahuluan

Rp. 125,616,526,39

Struktur Rp. 15.473.398.138,87

Plafon Rp.1,806,005,438.28

Pasangan Rp.3,543,610,154.09 Struktur Bawah

2.682.525.792,52

Tabel 4.2 Br eakdown Analysis Item Peker jaan No Item

Pekerjaan

Biaya Kumulatif Item Pek.

Rp % Rp % %

1 Balok 5.166.872.137,83 23,96 5,166.872.137,83 23,96 7,14 2 Plat 3.825.498.510,78 17,74 8.992.370.648,61 41,69 14,29 3 Kolom 3.652.619.002,35 16,93 12.644.989.650,96 58,63 21,43 4 Pasangan 3.543.610.154, 09 16,43 16.188.599.805,05 75,06 28,57 5 Plafond 1.806.005.438,28 8,37 17.994.605.243,33 83,43 35,71 6 Pondasi 1.702.070.947,87 7,89 19.696.676.191,20 91,32 42,86 7 Pek.tanah 492.277.344,96 2,28 20.188.953.536,16 93,60 50,00 8 Poer 488.177.499,69 2,26 20.677.131.035,85 95,87 57,14 9

Kusen dan

pintu 392.970.274,10 1,82 21.070.101.309,95 97,69 64,29 10 Listrik 257.206.975,51 1,19 21.327.308.285,46 98,88 71,43 11 Tangga 145.882.695,39 0,68 21.473.190.980,85 99,56 78,57 12

Plumbing

dan sanitair 95.523.294,77 0,44 21.568.714.275,62 100,00 100,00

21.568.714.275,62 100

Sumber : Rencana Anggaran Biaya Proyek

Hukum Distr ibusi Pareto

23.96% 41.69%

58.63% 75.06%

83.43%

91.32%93.60%

95.87%97.69%

98.88% 99.56% 100.00%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

% Item Pekerjaan

%

K

u

m

u

la

ti

f B

ia

y

a

Ga mbar 4.2 Gr afik Hukum Distr ibusi Par eto

Dari gambar 4.2 tersebut dapat dilihat bahwa terdapat 5 item pekerjaan yang termasuk kedalam item kerja dengan biaya tinggi yaitu : Balok, Pelat, Kolom, Pondasi, dan Pasangan. Untuk tahap selanjutnya, dilakukan analisa fungsi dengan menggunakan FAST.

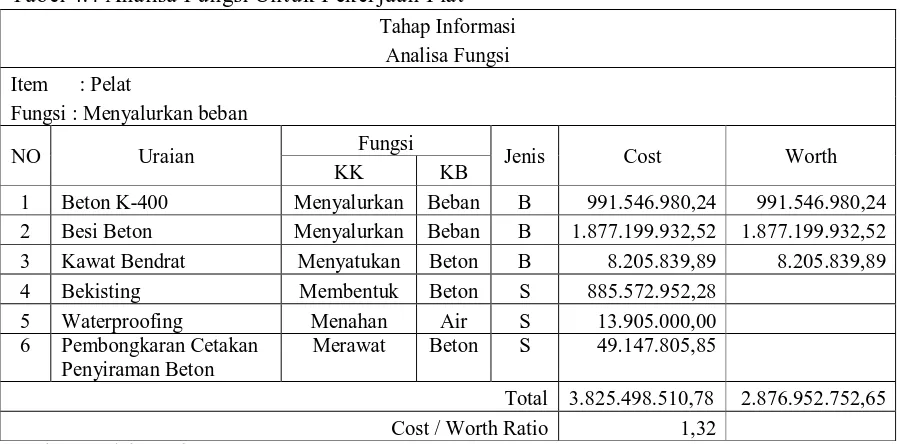

4.1.3.2 F. A. S. T.

proyek untuk menentukan suatu komponen yang termasuk kedalam fungsi basic atau fungsi sekunder. Apabila digunakan sebagai metodologi, maka FAST akan menterjemahkan sasaran dan tujuan inisiatif manajemen kedalam suatu tindakan.

Gambar 4.3 Diagr am FAST Peker jaan Balok Tabel 4.3 Analisa Fungsi Untuk Peker jaan Balok

Tahap Info