LAPORAN AKHIR KAJIAN EVALUASI PERATURAN DAERAH PEMANTAUAN PELAKSANAAN PERATURAN DAERAH

NOMOR 11 TAHUN 2008 TENTANG

PERUBAHAN ATAS PERATURAN DAERAH PROVINSI DAERAH ISTIMEWA YOGYAKARTA

NOMOR 4 TAHUN 2007 TENTANG POKOK-POKOK PENGELOLAAN KEUANGAN DAERAH

SEKRETARIAT DEWAN PERWAKILAN RAKYAT DAERAH DAERAH ISTIMEWA YOGYAKARTA

TAHUN 2018

KATA PENGANTAR

Bismillahirrohmanirrohim.

Puji syukur kami panjatkan kehadlirat Alloh SWT yang telah melimpahkan rahmat, taufiq, serta hidayah-Nya, sehingga Laporan Peraturan Daerah No 11 tahun 2008 tentang Perubahan atas Peraturan Daerah Provinsi Daerah Istimewa Yogyakarta No 4 Tahun 2007 Tentang Pokok-pokok Pengelolaan Keuangan Daerah ini dapat disusun dan diselesaikan sesuai dengan waktu yang direncanakan. Sholawat dan salam semoga tetap tercurahkan kepada bimbingan Nabi Besar Muhammad SAW beserta keluarga dan sahabatnya. Sehingga kami dapat menyelesaikan laporan Peraturan Daerah ini dengan judul : Kajian Peraturan Daerah Istimewa Yogyakarta Nomor 11 Tahun 2008 Tentang Perubahan atas Peraturan Daerah Provinsi Daerah Istimewa Yogyakarta No 4 Tahun 2007 Tentang Pokok-pokok Pengelolaan Keuangan Daerah. Penyusunan laporan ini diharapkan dapat dipergunakan sebagai pertimbangan dan acuhan bagi pihak-pihak yang berkepentingan baik dari pemerintah maupun non pemerintah guna adanya kebutuhan untuk melakukan revisi terhadap Peraturan Daerah Nomor 11 tahun 2008 tersebut.

Kami sepenuhnya mengakui dan menyadari bahwa selesainya penyusunan laporan peraturan daerah ini tidak terlepas dari upaya, doa serta arahan dan bimbingan dari banyak pihak yang terkait khusunya dari para pengelola keuangan daerah istimewa yogyakarat, sehingga laporan ini dapat selesai sesuai dengan yang direncanakan, meskipun penulis sadar bahwa tanggung jawab laporan ini ada pada kami selaku tim penulis.

Semoga amal baik semua pihak yang telah membantu terselesaikannya laporan ini mendapatkan balasan yang lebih baik dari Alloh SWT. Akhirnya, seperti ungkapan “tak ada gading yang tak retak”, kami menyadari bahwa laporan ini memiliki banyak kekurangan-kekurangan seiring dengan kekurangan yang dimiliki.

Kami tim penyusun selalu berharap laporani ini bisa memberikan sumbangan yang bermanfaat walaupun sedikit kepada semua pihak. Amin.

Yogyakarta, Juni 2018

Tim Penyusun

ii

DAFTAR ISI

HALAMAN JUDUL ………... i

KATA PENGANTAR ……… ii

DAFTAR ISI ……… iii

DAFTAR TABEL ……… v

BAB. 1 PENDAHULUAN ... 1

A Latar Belakang Masalah ... 1

B Tujuan Dan Kegunaan Penelitian ... 4

1 Tujuan Penelitian ... 4

2 Kegunaan Penelitian ... 5

C Metode Penelitian ... 5

D Sistematika Penulisan ... 15

BAB. 2 KAJIAN TEORI ... 16

A Pengertian Dan Ruang Lingkup Keuangan Daerah 1 Pengertian Keuangan Daerah ... 16

... 16

2 Ruang Lingkup Keuangan Daerah ... 20

B Dasar Hukum Keuangan Daerah ... 20

C Pengelolaan Keuangan Daerah ... 22

1 Konsep Dasar Pengelolaan Keuangan Daerah ... 22

2 Pengertian Pengelolaan Keuangan Daerah ... 23

3 Kebijakan Pengelolaan Keuangan Daerah ... 25

4 Azaz Umum Pengelolaan Keuangan Daerah ... 26

5 Kegiatan Pengelolaan Keuangan Daerah ... 27

6 Anggaran Pendapatan Belanja Daerah ... 29

D Pendapatan Daerah dan Sumber Pendapatan Daerah ... 34

BAB.3 PENYAJIAN DAN ANALISIS DATA ... 40

A Kajian Komparasi Antara Permendagri Nomer 13 Tahun2006, Permendagri Nomor ... 41

iii

59 Tahun 2007 dan Permendagri Nomor 21 Tahun 2011

B Komparasi Perda Provinsi DIY Nomor 4

Tahun 2007 Dengan Perda Provinsi DIY Nomer 11 Tahun 2008

... 92

C Peraturan Gubernur Daerah Istimewa Yogyakarta Nomor 24 Tahun 2017 tentang Perubahan Atas Peraturan DIY Nomor 90

Tahun 2016 tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah

... 115

D Rekomendasi ... 116 BAB.4 PENUTUP

DAFTAR PUSTAKA

...

………

118 119

iv

DAFTAR TABEL

Tabel.1.1 Jadwal pelaksanaan pekerjaan ... 13 Tabel.2.1 Struktur APBD DIY 2014 - 2016 ... 31

Tabel.3.1 Perbedaan Permendagri No. 13 Tahun

2006, Permendagri No 59 Tahun 2007 dan Permendagri No 21 Tahun 2011

... 46

Tabel 3.2 Perda Provinsi Nomer 4 Tahun 2007 pasal yang mengalami perubahan dalam Perda Nomer 11 Tahun 2008

... 93

v

BAB 1 PENDAHULUAN

A.Latar Belakang

Semenjak era reformasi yang dimulai pada tahun 1998, bangsa Indonesia telah maju selangkah lagi menuju era keterbukaan. Dalam era keterbukaan ini, masyarakat semakin menyadari hak dan kewajibannya sebagai warga negara dan lebih dapat menyampaikan aspirasi yang berkembang yang salah satunya perbaikan terhadap sistem pengelolaan keuangan pada badan- badan pemerintah.

Pengelolaan keuangan daerah telah mengalami perubahan yang sangat mendasar sejak terjadinya reformasi. Terbentuknya era reformasi memberikan dampak yang positif bagi Indonesia. Reformasi memberikan kebebasan pada masyarakat untuk menyampaikan aspirasi mereka dan mampu meningkatkan kesejahteraan masyarakat. Reformasi birokasi merupakan salah satu bentuk dari reformasi Indonesia, hal ini merupakan bentuk pembaharuan dan perubahan pada sistem pemerintahan Indonesia agar terciptanya pemerintahan yang baik / good government /. Otonomi daerah merupakan perubahan sistem sentralisasi menjadi desentralisasi, merupakan bentuk reformasi birokrasi. Hal ini menyebabkan pemecahan fungsi pemerintah pusat kedalam daerah – daerah. Otonomi daerah juga diharapkan mampu untuk membuat daerah – daerah berkembang, pelayanan masyarakat semakin baik, dan mampu memberdayakan masyarakat. Oleh karena itu maka perlu dibentuk pemerintahan disetiap daerah. Pemerintah Daerah adalah penyelenggaraan urusan pemerintahan oleh pemerintahan daerah dan DPRD menurut asas otonomi dan tugas pembantuan dengan prinsip otonomi yang seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 (UU No. 32 Tahun 2004 tentang pemerintahan daerah pasal 1 ayat 2).

Dari hal tersebut Pemerintah daerah merupakan penyelenggara pemerintahan yang mencakup urusan daerah berdasarkan undang – undang dan asas otonomi serta berwenang untuk mengelola dan mengatur daerah untuk mensejahterakan masyarakat. Otonomi daerah memberikan berubahan yang signifikan pada pemerintahan seperti berubahan sistem akuntansi, dan manajemen pubik.

1

Seperti halnya pemerintah pusat yang berperan untuk mengatur seluruh kepentingan Negara secara makro, yang didukung oleh lembaga – lembaga untuk mengatur setiap sendi pemerintahan. Begitu juga dengan pemerintah daerah yang memerlukan lembaga – lembaga untuk membantu dalam mengelola daerah. Oleh karena itu pemerintah daerah membentuk lembaga daerah baik ditingkat kota kabupaten maupun provinsi. Lembaga – lembaga tersebut menajalankan tugas dan fungsinya sesuai dengan peraturan perundangan maupun peraturan daerah.

Dengan membentuk lembaga – lembaga tersebut diharapkan pemerintah daerah mampu melayani masyarakat dengan baik. pembentukan pemerintahan disetiap daerah maka peran pemerintah pusat adalah mengatur dan mengawasi jalannya pemerintahan disetiap daerah. Hal ini bertujuan agar pemerintah daerah berjalan dengan baik dan mampu menciptakan kesejahteraan masyarakat. Pembentukan pemerintahan disetiap daerah membantu pemerintah pusat dalam mengapresiai masyarakat daerah sehingga pemerintah pusat mampu mengetahui keadaan dan kondisi masyarakat dengan mudah. Serta mampu untuk menekan biaya – biaya yang dikeluarkan pemerintah pusat, karena pemerintah daerah mampu menghasilkan dana dari daerah untuk menunjang kegiatan pemerintahan.

Pemerintah daerah memiliki tanggung jawab akan keuangan daerah.

Pengelolaan keuangan daerah merupakan salah satu bagian yang mengalami perubahan mendasar dengan diterapkan Undang-Undang Nomor 32 tahun 2004 tentang Pemerintah Daerah yang kemudian direvisi dan diubah menjadi Undang- Undang Nomor 12 tahun 2008 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. Undang-undang tersebut telah memberikan kewenangan lebih luas kepada Pemerintah Daerah, dalam artian kewenangan untuk lebih leluasa dalam mobilisasi sumber dana, arah tujuan dan target penggunaan anggaran daerah

Undang-Undang Pemerintah No.105 Tahun 2000 (sekarang diganti dengan PP. No.58 Tahun 2011), tentang Pengelolaan dan Pertanggung jawaban Keuangan Daerah, dalam ketentuan umumnya menyebutkan bahwa yang dimaksud dengan keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan daerah tersebut. Pemerintah daerah secara perundangan memiliki wewenang untuk mengatur keadaan keuangan daerah dan

2

mempergunakannya untuk kepentingan masyarakat daerah. Dalam pengelolaannya tentu saja menganut peraturan – peraturan yang berlaku terutama peraturan perundangan. Pengelolaan keuangan ini tentu saja diharapkan mampu mendukung kegiatan pemerintahan daerah untuk melayani masyarakat, oleh karena itu diperlukan distribusi kepada lembaga – lembaga pemerintah daerah agar mampu beroperasi secara maksimal. Mengelola keuangan tidak hanya sebatas mengkontribusikan ke setiap lembaga, akan tetapi juga mampu mengontrol penggunaannya. Hak dan kewajiban dalam penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan daerah, dalam hal ini pemerintah daerah memiliki kekayaan daerah yang mampu diniali dengan uang. Daerah sendiri memiliki potensi – potensi seperti kekayaan alam, kebudayaan, dan lain lain yang mampu dikembangkan sehingga dapat memberikan pendapatan bagi pemerintah daerah.

Pengelolaan keuangan daerah merupakan salah satu bagian yang mengalamiperubahan mendasar dengan ditetapkannya UU No.32 Tahun 2004 tentang Pemerintah Daerah dan UU No.33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. Kedua Undang- Undang tersebut telah memberikan kewenangan lebih luas kepada pemerintah daerah. Kewenangan yang dimaksud diantaranya adalah keleluasaan dalam mobilisasi sumber dana, menentukan arah, tujuan dan target penggunaan anggaran.

Keuangan Daerah haruslah dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan keadilan, kepatutan, dan manfaat untuk masyarakat. Di sisi lain tuntutan transparansi dan akuntabilitas dalam sistem pemerintah semakin meningkat pada era reformasi saat ini, tidak terkecuali transparansi dalam pengelolaan keuangan Pemerintah Daerah. Transparansi dapat diartikan sebagai suatu situasi dimana masyarakat dapat mengetahui dengan jelas semua kebijaksanaan dan tindakan yang diambil oleh pemerintah dalam menjalankan fungsinya beserta sumber daya yang digunakan. Sedangkan akuntabilitas dapat diartikan sebagai bentuk kewajiban pemerintah untuk mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi untuk mencapai tujuan atau sasaran yang telah ditetapkan sebelumnya.

3

Menurut Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan kedua atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang pedoman pengelolaan keuangan daerah, Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban. Sementara pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah tersebut. Pemegang Knekuasaan Pengelolaan Keuangan Daerah adalah kepala daerah yang karena jabatannya mempunyai kewenangan menyelenggarakan keseluruhan pengelolaan keuangan daerah.

Hak dan kewajiban daerah tersebut perlu dikelola dalam suatu sistem pengelolaan keuangan daerah. Pengelolaan keuangan daerah merupakan subsistem dari sistem pengelolaan keuangan Negara dan merupakan elemen pokok dalam penyelenggaraan pemerintah daerah. Pengelolaan keuangan daerah juga harus dilakukan dengan cara yang baik dan bijak agak keuangan daerah tersebut bisa menjadi efisien penggunaanya yang sesuai dengan kebutuhan daerah.

Berdasarkan latar belakang masalah yang telah diuraikan diatas maka dapat diambil rumusan masalah sebagai berik

1. Bagaimanakah implementasi dan Evaluasi perda no 11 tahun 2008 tentang pengelolaan keuangan daerah terhadap perubahan peraturan-peraturan yang baru di Daerah Istimewa Yogyakarta ?

2. Bagaimanakah rekomendasi tentang Evaluasi perda no 11 tahun 2008 tentang pengelolaan keuangan daerah terhadap perubahan peraturan-peraturan yang baru di Daerah Istimewa Yogyakarta ?

B. Tujuan Dan Kegunaan Penelitian

B.1. Tujuan Penelitian

Sesuai dengan permasalahan diatas, maka pada dasarnya tujuan secara rinci dari penelitian ini dapat dijabarkan sebagai berikut :

4

1. Untuk mengetahui implementasi dan Evaluasi perda no 11 tahun 2008 tentang pengelolaan keuangan daerah terhadap perubahan peraturan- peraturan yang baru di Daerah Istimewa Yogyakarta .

2. Untuk mengetahui rekomendasi tentang Evaluasi perda no 11 tahun 2008 tentang pengelolaan keuangan daerah terhadap perubahan peraturan-peraturan yang baru di Daerah Istimewa Yogyakarta.

B.2. Kegunaan Penelitian

Penelitian peraturan daerah no 11 tahun 2008 tentang pokok-pokok pengelolaan keuangan daerah istimewa yogyakarta ini diharapkan memiliki kegunaan menurut aspek teoritis atau pengembangan ilmu dan menurut aspek praktis atau operasional sebagai berikut :

a. Penelitian ini diharapkan dapat menambah dan melengkapi khasanah teori yang telah ada dalam rangka meningkatkan implementasinya dalam mengelola keuangan daerah khususnya daerah istimewa Yogyakarta.

b. Hasil penelitian ini diharapkan dapat memberikan pemikiran bagi para pengelola keuangan khususnya bagi Dinas Pendapatan, Pengelolaan Keuangan Dan Aset (DPPKA) Daerah Istimewa Yogyakarta.

C. Metode Penelitian

1. Tipe Penelitian

Dalam penelitian ini, tipe penelitian yang dipakai adalah tipe penelitian deskriptif dan/bersifat study kasus yang dikaji secara kuantitatif. Dalam hal ini dipaparkan posisi fiskal daerah dan juga kondisi keuangan Daerah Istimewa Yogyakarta.

Sedangkan yang dimaksud penelitian deskriptif, dimana peneliti bertujuan untuk mendeskripsikan dan menganalisa kebijakan yang berkaitan dengan pengelolaan keuangan daerah di Kota Yogyakarta. Penelitian kualitatif menurut Bogdan dan Taylor (Moleong, 1990) adalah sebuah prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis maupun lisan dari orang-orang yang diamati. Sedangkan penelitian kualitatif menurut Hadari Nawawi(1998, 63) pada dasarnya digunakan untuk menggambarkan dan

5

melukiskan keadaan subyek dan atau obyek penelitian pada saat sekarang berdasarkan fakta-fakta yang tampak atau sebagaimana mestinya.

Penelitian kualitatif berfokus pada fenomena seperti apa adanya dalam seluruh kompleksitasnya (Leedy & Ormrod, 2005). Jenis data yang dikumpulkan bersifat naturalistik atau alamiah apa adanya. Penelitian kualitatif juga berfokus pada makna, yaitu cara partisipan memaknai peristiwa atau pengalaman hidup tertentu yang menjadi perhatian peneliti, dalam situasi alamiah mereka apa adanya (Willig, 2008). Tujuannya adalah mendeskripsikan atau menjelaskan dalam arti membuat penafsiran tentang cara partisipan memaknai peristiwa atau pengalaman tersebut. Penelitian kualitatif dipilih untuk salah satu dari empat tujuan berikut (Leedy & Ormrod, 2005): (1) deskripsi, yaitu mengungkapkan atau memaparkan seluk-beluk situasi, proses, hubungan, atau orang/kelompok orang;

(2) interpretasi, yaitu memungkinkan peneliti (a) memperoleh pemahaman baru tentang fenomena tertentu, (b) merumuskan konsep atau teori baru tentang fenomena tertentu, atau (c) menemukan problem yang terdapat dalam fenomena tertentu; (3) verifikasi, yaitu memungkinkan peneliti menguji kebenaran asumsi, claim, teori, atau pernyataan tertentu dalam konteks nyata apa adanya; dan (4) evaluasi, yaitu memberikan kepada peneliti sarana untuk menilai keefektivan kebijakan, praktik, atau langkah inovasi tertentu. Penelitian kualitatif memiliki pandangan yang berbeda dibandingkan penelitian kuantitatif tentang validitas, reliabilitas, representasi atau generalisabilitas, terkait makna atau cara pengujiannya. Tentang validitas, penelitian kualitatif memberi makna yang sama seperti penelitian kuantitatif, yaitu sejauh mana penelitian yang kita lakukan sungguh sungguh berhasil mendeskripsikan, mengukur, atau menjelaskan apa yang kita maksud. Tentang cara mengujinya, penelitian kualitatif mengandalkan bukti-bukti internal baik yang berasal dari partisipan, konteks tempat penelitian, maupun dari diri peneliti sendiri.

2. Objek penelitian

Penelitian tentang pengelolaan keuangan daerah difokuskan di Kota Yogyakarta dengan beberapa pertimbangan. Pertama, Kota Yogyakarta dikenal sebagai daerah tujuan wisata dari berbagai mancanegara baik dari dalam maupun luar negeri. Kedua, Kota Yogyakarta merupakan salah satu pusat perekonomian di Jawa dimana di kota ini berkembang banyak pasar tradisional yang menjadi icon Yogyakarta dan menjadi tumpuan penghasilan sebagian

6

besar masyarakat Yogyakarta yang menjadikan pariwisata dan belanja sebagai pendapatan asli daerah. Ketiga, Kota Yogyakarta merupakan kota pendidikan, dimana berbagai perguruan tinggi, ilmuwan, dan aktivis pemerhati masalah-masalah sosial kemasyarakatan berada dan berani memberikan penilaian kritis terhadap sebuah kebijakan pemerintah. Keempat, pertimbangan praktis, yaitu kemudahan akses bagi peneliti.

Untuk obyek populasi, sesuai dengan tujuan evaluasi PERDA No: 11 tahun 2008, yaitu untuk mengetahui deskripsi dan kebijakan pengelolaan keuangan daerah di kota Yogyakarta dan mengetahui kajian dan Evaluasi perda no 11 tahun 2008 terhadap perubahan peraturan-peraturan yang baru, maka lingkup obyek evaluasi adalah tentang dinas pendapatan, pengelolaan keuangan dan aset (DPPKA) daerah istimewa Yogyakarta. Terbentuknya Dinas Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA) DIY diawali dengan adanya Perda Daerah Istimewa Yogyakarta Nomor : 2 tahun 2004 tgl 5 Februari 2004 tentang Pembentukan dan Organisasi Dinas Teknis Daerah di Lingkungan DIY yang mendasari terbentuknya Badan Pengelolaan Keuangan Daerah (BPKD) Daerah Istimewa Yogyakarta.

3. Jenis Dan Sumber Data

Jenis data yang diperlukan dalam penelitian ini meliputi data primer dan data sekunder.

a. Data Primer

Data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber aslinya yang berupa wawancara, jajak pendapat dari individu atau kelompok (orang) maupun hasil observasi dari suatu obyek, kejadian atau hasil pengujian (benda). Dengan kata lain, peneliti membutuhkan pengumpulan data dengan cara menjawab pertanyaan riset (metode survei) atau penelitian benda (metode observasi). Dalam kaitannya dengan penelitian ini, data primer yang di gunakan adalah informasi yang berkaitan dengan pendapat para pengelola keuangan daerah di Kota Yogyakarta. Selain itu informasi yang mendalam dari dinas-pendapatan, pengelolaan keuangan dan aset (DPPKA) daerah istimewa yogyakarta secara langsung juga merupakan data primer.

Sebagai contoh di dalam pengambilan data primer adalah melakukan

7

kunjungan ke kantor dinas pendapatan, pengelolaan keuangan dan aset (DPPKA) Daerah Istimewa Yogyakarta.

b. Data Sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh melalui media perantara atau secara tidak langsung yang berupa buku, catatan, bukti yang telah ada, atau arsip baik yang dipublikasikan maupun yang tidak dipublikasikan secara umum. Dengan kata lain, peneliti membutuhkan pengumpulan data dengan cara berkunjung ke perpustakaan, pusat kajian, pusat arsip atau membaca banyak buku yang berhubungan dengan penelitiannya.

Sedangkan Sumber data yaitu sumber subjek dari tempat mana data bisa didapatkan. Di dalam kegiatan penelitian ini jenis sumber data meliputi narasumber Narasumber didalam perihal ini yakni orang yang dapat memberikan informasi lisan perihal suatu hal yang ingin kita kenali. Sumber data yang lain adalah momen, yaitu data atau informasi yang didapatkan melewati pengamatan pada momen atau kegiatan yang terkait dengan persoalan penelitian. Dari momen atau kegiatan ini, peneliti dapat tahu sistem bagaimana suatu hal berlangsung dengan lebih tentu dikarenakan melihat sendiri dengan segera. Kemudian sumber data yang lain adalah area, yaitu informasi kondisi dari lokasi momen atau kegiatan dikerjakan dapat digali melalui sumber lokasinya, baik adalah area ataupun lingkungannya. dari pemahaman lokasi serta lingkungan, peneliti dapat dengan cermat membahas serta dengan gawat menarik kemungkinan rangkuman. Yang terakhir adalah dokumentasi.Dokumen adalah bahan tertulis atau benda yang terkait dengan satu momen atau kegiatan spesifik. ia dapat adalah rekaman atau dokumen tertulis seperti rekaman, database, surat, arsip, gambar, benda peninggalan yang terkait dengan satu momen. Banyak momen yang sudah lama berlangsung dapat di teliti serta dipahami atas dasar dokumen atau arsip. Dari penjelasan mengenai sumber-sumber data tersebut sumber data dalam penelitian ini adalah data primer yang di peroleh dari Dinas Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA) Daerah Istimewa Yogyakarta. Sedangkan data sekunder yang di peroleh dari literacy atau hasil penelitian yang relevan, fakta- fakta dari surat kabar atau majalah serta perda atau undang-undang lain yang relevan baik perda dari daerah lain ataupun peraturan-peraturan lain.

8

4. Metode Pengumpulan Data

a. Wawancara.

Wawancara atau interview merupakan teknik pengumpulan data dengan cara mengajukan pertanyaan kepada responden atau sumber informasi.

Data atau informasi itu berupa tanggapan, pendapat, keyakinan, perasaan, hasil pemikiran, atau pengetahuan seseorang tentang segala sesuatu hal yang dipertanyakan sehubungan dengan masalah penelitian. Dalam wawancara ini terdapat dua pihak yang masing-masing mempunyai kedudukan yang berlainan. Pihak yang satu dalam kedudukan sebagai pencari informasi dan yang lain sebagai pemberi informasi (responden). Hal untuk membedakan wawancara dengan diskusi. Ada dua jenis wawancara di dalam evaluasi ini : wawancara berstruktur dan wawancara tak berstruktur. Wawancara berstruktur menggunakan pedoman wawancara ; wawancara tak berstruktur sama sekali tak ada pedomannya, hanya ada hal penting sebagai pegangan (Sugiyono,1993).

Dalam penelitian ini wawancara mendalam akan dilakukan kepada Dinas Pendapatan,Pengelolaan Keuangan Dan Aset (DPPKA) Daerah Istimewa Yogyakarta.

b. Dokumentasi

Menurut Sugiyono (2013:240) dokumen merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa berbentuk tulisan, gambar, atau karya- karya monumental dari seorang. Dokumen yang berbentuk tulisan misalnya catatan harian, sejarah kehidupan (life histories), ceritera, biografi, peraturan, kebijakan. Dokumen yang berbentuk gambar misalnya foto, gambar hidup, sketsa dan lain-lain. Dokumen yang berbentuk karya misalnya karya seni, yang dapat berupa gambar, patung, film dan lain-lain. Studi dokumen merupakan pelengkap dari penggunaan metode observasi dan wawancara dalam penelitian kualitatif. Dalam penelitian ini data dokumentasi yang diperlukan antara lain meliputi: berbagai referensi untuk tinjauan pustaka, data dari dinas-dinas yang berkaitan dengan tata cara dalam pengelolaan keuangan daerah di Kota Yogyakarta, serta publikasi media massa.

9

5. Metode Analisis Data

Teknik analisa data yang digunakan dalam penelitian ini adalah teknik analisa kualitatif. Analisa data, menurut Patton, adalah proses mengatur urutan data, mengorganisasikannya ke dalam satu pola, kategori, dan satuan uraian dasar(Moleong, 1990; 103). Proses analisa data dimulai dengan menelaah seluruh data yang telah diperoleh dari berbagai sumber. Kemudian dilakukan reduksi data dengan jalan membuat abstraksi. Langkah selanjutnya adalah menyusun data dalam satuan-satuan. Satuan- satuan itu kemudian dikategorisasikan pada langkah berikutnya. Pengkategorian itu dilakukan sambil membuat koding. Tahap terakhir adalah mengadakan pemeriksaan keabsahan data. Setelah tahap ini selesai, maka baru dilakukan penafsiran data (Moleong, 1990). Sehingga tahap- tahap dalam analisa data kualitatif meliputi: pemrosesan satuan data, reduksi data, pengkategorisasian data termasuk pemeriksaan keabsahan data, dan penafsiran data.

Terakhir, peneliti menggunakan teknik triangulasi. Triangulasi pada hakikatnya merupakan pendekatan multimetode yang dilakukan peneliti pada saat mengumpulkan dan menganalisis data. Ide dasarnya adalah bahwa fenomena yang diteliti dapat dipahami dengan baik sehingga diperoleh kebenaran tingkat tinggi jika didekati dari berbagai sudut pandang. Memotret fenomena tunggal dari sudut pandang yang berbeda-beda akan memungkinkan diperoleh tingkat kebenaran yang handal. Karena itu, triangulasi ialah usaha mengecek kebenaran data atau informasi yang diperoleh peneliti dari berbagai sudut pandang yang berbeda dengan cara mengurangi sebanyak mungkin bias yang terjadi pada saat pengumpulan dan analisis data. Konsep triangulasi meliputi empat hal, yaitu: (1) triangulasi metode, (2) triangulasi antar-peneliti (jika penelitian dilakukan dengan kelompok), (3) triangulasi sumber data, dan (4) triangulasi teori.

Triangulasi metode dilakukan dengan cara membandingkan informasi atau data dengan cara yang berbeda. Sebagaimana dikenal, dalam penelitian kualitatif peneliti menggunakan metode wawancara, obervasi, dan survei. Untuk memperoleh kebenaran informasi yang handal dan gambaran yang utuh mengenai informasi tertentu, peneliti bisa menggunakan metode wawancara bebas dan wawancara terstruktur. Atau, peneliti menggunakan wawancara dan obervasi atau pengamatan untuk mengecek kebenarannya. Selain itu, peneliti

10

juga bisa menggunakan informan yang berbeda untuk mengecek kebenaran informasi tersebut. Triangulasi tahap ini dilakukan jika data atau informasi yang diperoleh dari subjek atau informan penelitian diragukan kebenarannya. Dengan demikian, jika data itu sudah jelas, misalnya berupa teks atau naskah/transkrip film, novel dan sejenisnya, triangulasi tidak perlu dilakukan. Namun demikian, triangulasi aspek lainnya tetap dilakukan.

Triangulasi antar-peneliti dilakukan dengan cara menggunakan lebih dari satu orang dalam pengumpulan dan analisis data. Teknik ini diakui memperkaya khasanah pengetahuan mengenai informasi yang digali dari subjek penelitian.

Tetapi perlu diperhatikan bahwa orang yang diajak menggali data itu harus yang telah memiliki pengalaman penelitian dan bebas dari konflik kepentingan agar tidak justru merugikan peneliti dan melahirkan bias baru dari triangulasi.

Triangulasi sumber data adalah menggali kebenaran informai tertentu melalui berbagai metode dan sumber perolehan data. Misalnya, selain melalui wawancara dan observasi, peneliti bisa menggunakan observasi terlibat, dokumen tertulis, arsif, dokumen sejarah, catatan resmi, catatan atau tulisan pribadi dan gambar atau foto. Tentu masing-masing cara itu akan menghasilkan bukti atau data yang berbeda, yang selanjutnya akan memberikan pandangan yang berbeda pula mengenai fenomena yang diteliti. Berbagai pandangan itu akan melahirkan keluasan pengetahuan untuk memperoleh kebenaran handal.

Terakhir adalah triangulasi teori. Hasil akhir penelitian kualitatif berupa sebuah rumusan informasi. Informasi tersebut selanjutnya dibandingkan dengan perspektif teori yang televan untuk menghindari bias individual peneliti atas temuan atau kesimpulan yang dihasilkan. Selain itu, triangulasi teori dapat meningkatkan kedalaman pemahaman asalkan peneliti mampu menggali pengetahuan teoretik secara mendalam atas hasil analisis data yang telah diperoleh (http://www.uin-malang.ac.id).

6. Sasaran Penelitian

Sasaran kegiatan penelitian kajian peraturan daerah no 11 tahun 2008 tentang pokok-pokok pengelolaan keuangan daerah istimewa Yogyakarta meliputi sebagai berikut :

a. Teridentifikasinya deskripsi dan kebijakan pokok-pokok pengelolaan keuangan daerah istimewa Yogyakarta

11

b. Tersusunnya kajian dan evaluasi perda no 11 tahun 2008 terhadap peraturan-peraturan yang baru.

7. Lingkup Pekerjaan a. Lingkup Wilayah

Ruang lingkup wilayah Pekerjaan kajian perda no 11 tahun 2008 tentang pokok-pokok pengelolaan keuangan daerah istimewa Yogyakarta adalah di Daerah Istimewa Yogyakarta

b. Lingkup Teknis

Pekerjaan kajian perda no 11 tahun 2008 tentang pokok-pokok pengelolaan keuangan daerah di Daerah Istimewa Yogyakarta terdiri dari 3 (tiga) tahapan kegiatan, yaitu:

a.1. Tahap Persiapan Pekerjaan

Kegiatan-kegiatan persiapan yang dilakukan dalam pekerjaan ini, terdiri dari:

1. Koordinasi Tim Pelaksana Pekerjaan (Tenaga Ahli);

2. Penelaahan/pengkajian Kerangka Acuan oleh Tim Pelaksana;

3. Pengkajian terhadap hasil kajian sejenis 4. Penyusunan jadwal kerja secara rinci;

5. Pengembangan metode penelitian beserta alat analisis yang akan digunakan.

6. Penyusunan daftar data yang diperlukan;

a.2. Tahap Pelaksanaan Pekerjaan

Kegiatan ini merupakan inti dari pelaksanaan pekerjaan, dimana hal-hal yang dilaksanakan pada tahap ini, terdiri dari:

1. Inventarisasi dan pengumpulan data melalui wawancara mendalam pada Dinas Pendapatan, Pengelolaan Keuangan Dan Aset (DPPKA) Daerah Istimewa Yogyakarta dan melaksanakan FGD. Seluruh komponen data yang diperlukan dalam pekerjaan ini bersumber dari berbagai buku laporan studi, laporan instansi (ditingkat nasional dan daerah), laporan hasil penelitian, data dan informasi dari internet,

12

serta hasil survey lapangan maupun hasil Focus Group Discussion (FGD).

2. Analisis data dan informasi dengan analisis kualitatif dan Seluruh data yang dikumpulkan dikompilasi untuk kemudian dikelompokkan dan dideskripsikan.

3. Penyusunan kebijakan pokok-pokok pengelolaan keuangan daerah di kota Yogyakarta

4. Penyusunan dan kajian Evaluasi perda no11 tahun 2008 terhadap perubahan peraturan-peraturan yang baru.

a.3. Tahap Penyelesaian Pekerjaan

Tahap terakhir dari pelaksanaan pekerjaan kajian perda no 11 tahun 2008 tentang pokok-pokok pengelolaan keuangan daerah di Daerah Istimewa Yogyakarta adalah penyusunan Laporan Akhir.

Laporan Akhir berisikan pelaksanaan dan hasil kerja secara keseluruhan yang akan dipresentasikan dihadapan pemberi pekerjaan.

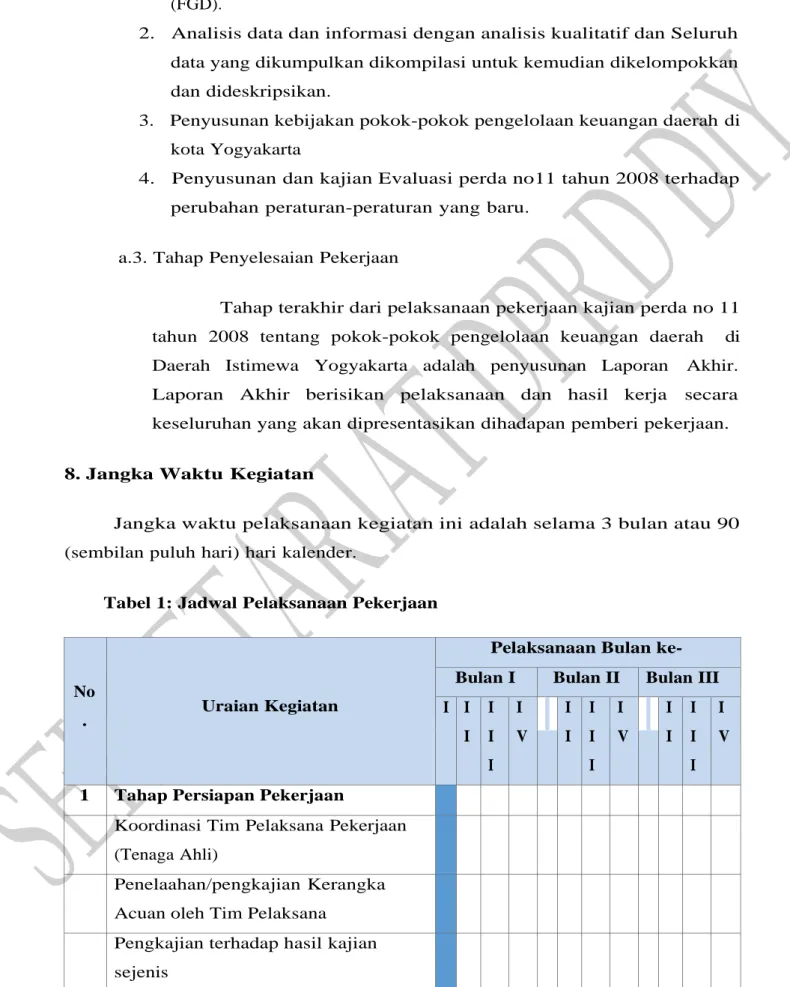

8. Jangka Waktu Kegiatan

Jangka waktu pelaksanaan kegiatan ini adalah selama 3 bulan atau 90 (sembilan puluh hari) hari kalender.

Tabel 1: Jadwal Pelaksanaan Pekerjaan

No

. Uraian Kegiatan

Pelaksanaan Bulan ke- Bulan I Bulan II Bulan III I I

I I I I

I V

I I I

I I I

I V

I I I

I I I

I V

1 Tahap Persiapan Pekerjaan

Koordinasi Tim Pelaksana Pekerjaan (Tenaga Ahli)

Penelaahan/pengkajian Kerangka Acuan oleh Tim Pelaksana

Pengkajian terhadap hasil kajian sejenis

13

P e n y u s u n a n j a d w a l kerj a se c a r a ri nci P e n g e m b a n g a n m e t o d e penelit ian P e n y u s u n a n daf t ar d a t a y a n g

d i p e r l u ka n

P e n y u s u n a n L a p o r a n P e n d a h u l u a n (Inception Report)

2 T a h a p P el aksanaan Pekerjaan In ve n t ar i s asi d a n p e n g u m p u l a n d a t a

FGD

Pr esent asi L a p o r a n

Analisis dat a

P e n y u s u n a n d a n i n ven t a ri s asi p e r d a y a n g b e r ka i t a n d e n g a n p e r d a n o 1 1 t a h u n 2 0 0 8

P e n y u s u n a n L a p o r a n a k h i r

3 Pelaporan

Laporan Akhir

9. Lokasi Kegiatan

Lokasi pekerjaan adalah di Daerah Istimewa Yogyakarta.

10. Keluaran

Hasil yang diharapkan dari kajian ini adalah tersedianya hasil evaluasi kajian Peraturan Daerah Nomor 11 Tahun 2008 tentang pokok-pokok pengelolaan keuangan daerah istimewa Yogyakarta.

14

D. Sistematika Penulisan

COVER

HALAMAN JUDUL KATA PENGANTAR DAFTAR ISI

BAB I PENDAHULUAN a. latar belakang;

b. tujuan dan kegunaan;

c. metode penelitian yang digunakan;

d. sistematika penulisan

BAB II KAJIAN TEORI

a. Pengertian Dan Ruang Lingkup Keuangan Daerah b. Dasar Hukum Keuangan Daerah

c. Pengelolaan Keuangan Daerah

BAB III PENYAJIAN DAN ANALISIS DATA

Pada BAB III ini memuat tentang implementasi dan Evaluasi perda no 11 tahun 2008 tentang pengelolaan keuangan daerah terhadap perubahan peraturan- peraturan yang baru di Daerah Istimewa Yogyakarta yang antara lain meliputi : a. Kajian Komparasi antara Permendagri Nomer 13 Tahun 2006, Permendagri Nomor 59 tahun 2007 dan Permendagri Nomor 21 tahun 2011.

b. Komparasi Perda Provinsi DIY Nomor 4 tahun 2007 dengan Perda Provinsi DIY Nomor 11 tahun 2008

c. Peraturan Gubernur Daerah Istimewa Yogyakarta Nomor 24 tahun 2017 tentang perubahan atas Peraturan DIY Nomor 90tahun 2016 tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah

d. Rekomendasi

BAB IV PENUTUP

DAFTAR PUSTAKA

15

BAB II KAJIAN TEORI

A. Pengertian Dan Ruang Lingkup keuangan daerah

1. Pengertian Keuangan Daerah

Dalam rangka pelaksanaan otonomi daerah dan desentralisasi fiskal, pemerintah daerah diberi keleluasaan untuk mengelola dan memanfaatkan sumber penerimaan daerah yang dimilikinya sesuai dengan aspirasi masyarakat daerah. Hal ini berdasarkan pada Undang-undang nomor 33 tahun 2004 tentang Perimbangan Keuangan Antara Pusat dan Daerah dengan sistem pemerintahan desentralisasi dan sudah mulai efektif dilaksanakan sejak 1 januari 2001. Misi utama Undang-undang nomor 33 tahun 2004 adalah bukan hanya melimpahkan kewenangan pembangunan dari pemerintah pusat ke pemerintah daerah, tetapi yang lebih penting adalah efisiensi dan efektifitas sumber daya keuangan.

Keuangan daerah adalah semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah sepanjangbelum dimiliki/dikuasai oleh negara atau daerah yang lebih tinggi serta pihak-pihak lain sesuai dengan ketentuan perundang-undangan yang berlaku (Halim dalam Profil DPPKA DIY, 2017 : 57)

Menurut Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005, tentang Pengelolaan Keuangan Daerah dalam ketentuan umumnya menyatakan bahwa keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan daerah tersebut. Sementara Mamesah menyatakan bahwa “keuangan daerah dapat diartikan sebagai semua hak dan kewajiban yang dapat yang dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah sepanjang belum dimiliki/dikuasai oleh negara atau daerah yang lebih tinggi serta p i h a k -p i h a k l ai n s e s u a i k e t e n t u a n / p e r a t u r a n p e r u n d a n g a n y a n g b e r l a k u . ”

1Menurut Halim dari definisi diatas terdapat dua hal yang perlu dijelaskan, yaitu sebagai berikut: 1) Yang dimaksud dengan semua hak adalah hak untuk memungut sumber-sumber penerimaan daerah seperti pajak daerah, retribusi

16

daerah, hasil perusahaan milik daerah, dan lain-lain, dan/atau hak untuk menerima sumber-sumber penerimaan lain seperti dana alokasi umum dan dana alokasi khusus sesuai peraturan yang ditetapkan. Hak tersebut akan menaikan kekayaan daerah. 2) Yang dimaksud dengan semua kewajiban adalah kewajiban untuk mengeluarkan uang untuk membayar tagihan-tagihan kepada daerah dalam rangka penyelenggaraan fungsi pemerintahan, infrastuktur, pelayanan umum, dan p e n g e m b a n g a n e k o n o m i . K e w a j i b a n t e r se bu t a k a n m e n u r u n k a n k e k a y a a n d a e r a h .

2Kebijakan keuangan daerah senantiasa diarahkan pada tercapainya sasaran pembangunan,terciptanya perekonomian daerah yang mandiri sebagai usaha bersama atas azaz kekeluargaan berdasarkandemokrasi ekonomi yangberlandaskan Pancasila dan Undang-Undang Dasar 1945 dengan peningkatan kemakmuran rakyat yang merata. Berdasarkan Undang-Undang No 33 tahun 2004 pasal 66 ayat 1, keuangan daerah harus dikelola secara tertib, taat pada peraturan perundang-undangan, efisiensi ekonomis, efektif, transparan, bertanggungjawab dengan memperhatikan asas keadilan, kepatuhan dan manfaat untuk masyarakat.

Menurut Jaya (1999 :11) keuangan daerah adalah seluruh tatanan, perangkat kelembagaan dan kebijaksanaan anggaran daerah yang meliputi pendapatan dan belanja daerah. Menurut Mamesah ( 1995 :16 ) keuangan daerah adalah semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah sepanjang belum dimiliki/dikuasai oleh negara atau daerah yang lebih tinggi, serta pihak lain sesuai dengan ketentuan daerah yang berlaku.

Mardiasmo ( 2000 : 3 ) mengatakan bahwa dalam pemberdayaan pemerintah daerah ini, maka perspektif perubahan yang diinginkan dalam pengelolaan keuangan daerah dan anggaran daerah adalah :

1. pengelolaan keuangan daerah harus bertumpu pada kepentingan publik (public oriented);

2. kejelasan tentang misi pengelolaan keuangan daerah pada umumya dan anggaran daerah pada khususnya;

3. desentralisasi pengelolaan keuangan dan kejelasan peran para partisipan yang terkait dalam pengelolaan anggaran, seperti DPRD, KDH, Sekda dan perangkat daerah lainnya;

17

4. kerangka hukum dan administrasi atas pembiayaan, investasi dan pengelolaan keuangan daerah berdasarkan kaidah mekanisme pasar, value for money, transparansi dan akuntabilitas;

5. kejelasan tentang kedudukan keuangan DPRD, KDH dan PNS Daerah, baik ratio maupun dasar pertimbangannya;

6. ketentuan tentang bentuk dan struktur anggaran, anggaran kinerja, dan anggaran multi-tahunan;

7. prinsip pengadaan dan pengelolaan barang daerah yang lebih professional;

8. prinsip akuntansi pemerintah daerah, laporan keuangan, peran DPRD, peran akuntan publik dalam pengawasan, pemberian opini dan rating kinerja anggaran, dan transparansi informasi anggaran kepada publik;

9. aspek pembinaan dan pengawasan yang meliputi batasan pembinaan, peran asosiasi, dan peran anggota masyarakat guna pengembangan profesionalisme aparat pemerintah daerah;

10.pengembangan sistem informasi keuangan daerah untuk menyediakan informasi anggaran yang akurat dan pengembangan komitmen pemerintah daerah terhadap penyebarluasan informasi.

Pengelolaan keuangan daerah berarti mengurus dan mengatur keuangan daerah itu sendiri berdasarkan pada prinsip-prinsip menurut Devas, dkk (1989 : 279-280) adalah sebagai berikut.

1. Tanggung jawab (accountability). Pemerintah daerah harus mempertanggung jawabkan keuangannya kepada lembaga atau orang yang berkepentingan sah, lembaga atau orang itu adalah Pemerintah Pusat, DPRD, Kepala Daerah dan masyarakat umum.

2. Mampu memenuhi kewajiban keuangan. Keuangan daerah harus ditata dan dikelola sedemikian rupa sehingga mampu melunasi semua kewajiban atau ikatan keuangan baik jangka pendek, jangka panjang maupun pinjaman jangka panjang pada waktu yang telah ditentukan.

3. Kejujuran. Hal-hal yang menyangkut pengelolaan keuangan daerah pada prinsipnya harus diserahkan kepada pegawai yang benar-benar jujur dan dapat dipercaya.

4. Hasil guna (effectiveness) dan daya guna (efficiency). Merupakan tata cara mengurus keuangan daerah harus sedemikian rupa sehingga memungkinkan program dapat direncanakan dan dilaksanakan untuk

18

mencapai tujuan pemerintah daerah dengan biaya yang serendah- rendahnya dan dalam waktu yang secepat-cepatnya.

5. Pengendalian. Aparat pengelola keuangan daerah, DPRD dan petugas pengawasan harus melakukan pengendalian agar semua tujuan tersebut dapat tercapai

Sedangkan menurut peraturan menteri dalam negeri No. 21 tahun 2011 tentang pedoman pengelolaan daerah keuangan adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut. Dengan demikian keuangan daerah digunakan untuk kebutuhan daerah dalam penyelenggaraan pemerintahan.

Pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi:

perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah (himpunan peraturan perundang-undangan RI pedoman pengelolaan keuangan daerah, 2011)

Prinsip-prinsip pengelolaan keuangan daerah tersebut adalah: transparansi adalah keterbukaan dalam proses perencanaan, penyusunan dan pelaksanaan anggaran daerah:

1. Akuntabilitas, adalah pertanggungjawaban publik yang berarti bahwa proses penganggaran mulai dari perencanaan atau penyusunan dan pelaksanaan harus benar-benar dapat dilaporkan dan dipertanggungjawabkan kepada DPRD;

2. Value for money; berarti diterapkan tiga prinsip dalam proses penganggaran yaitu ekonomi, efisiensi, dan efektifitas.

1) Ekonomi, pembelian harga dan jasa dengan kualitas tertentu pada harga terbaik;

2) Efisiensi, suatu produk atau hasil kerja tertentu dicapai dengan penggunaan sumber daya dan dana yang serendah rendahnya;

3) Efektifitas, hubungan antar keluaran (hasil) dengan tujuan atau sasaran yang hendak dicapai.

19

3. Ruang Lingkup Keuangan Daerah

Bahasan ruang lingkup keuangan daerah meliputi hak daerah, kewajiban daerah, penerimaan daerah, pengeluaran daerah, kekayaan daerah dan kekayaan pihak lain yang dikuasai daerah. secara lebih rinci dapat dijelaskan bahwa ruang lingkup keuangan daerah meliputi hal-hal dibawah ini:

h a k d a e r a h u n t u k m e m u n g u t p a j a k D a e r a h d a n r et ri bu si d a e r a h s e r t a melakukan pinjaman ;

k e w a j i b a n d a e r a h u n t u k m e n y e l e n g g a r a k a n u r u s a n P e m e r i n t a h a n d a e r a h dan membayar tagihan pihak ketiga;

p e n e r i m a a n d a e r a h , a d a l a h k e s e l u r u h a n u a n g y a n g m a s u k k e k a s d a e r a h . pengertian ini harus dibedakan dengan pengertian pendapatan daerah karena tidak semua penerimaan merupakan pendapatan daerah. Yang dimaksud dengan pendapatan daerah adalah hak pemerintah daerah yang diakui sebagai penambah nilai kekayan bersih;

p e n g e l u a r a n d a e r a h a d a l a h u a n g y a n g k e l u a r d a r i k a s d a e r a h . S e r i n g k a l i istilah pengeluaran daerah tertukar dengan belanja daerah. yang dimaksud dengan belanja daerah adalah kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih;

k e k a y a a n d a e r a h y a n g d i k e l o l a s e n d i r i a t a u o l e h p i h a k l a i n b e r u p a u a n g , surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uanga, termasuk kekayaan yang dipisahkan pada perusahaan daerah;