1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pajak sebagai salah satu kontributor terbesar penerimaan negara saat ini sangat penting dan dapat mempengaruhi perkembangan serta peningkatan pembangunan nasional demi kesejahteraan masyarakat. Menurut Rochmat Soemitro (1988), pajak merupakan penerimaan negara yang akan digunakan untuk pembiayaan umum dari segala kegiatan pemerintah, bahkan pajak juga merupakan salah satu tolak ukur dari keberhasilan perekonomian suatu negara. Pengaruh pajak sebagai penerimaan terbesar pendapatan negara dapat dilihat dalam Tabel 1.1 berikut.

Tabel 1.1

Realisasi Penerimaan Negara

(Milyar Rupiah) Tahun Penerimaan Negara Penerimaan Perpajakan Persentase

2007 706.108 490.988 69,53%

2008 979.305 658.701 67,26%

2009 847.096 619.922 73,18%

2010 992.249 723.307 72,89%

2011 1.205.346 873.874 72,50%

2012 1.332.300 980.500 73,59%

2013 1.497.500 1.148.300 76,68%

Sumber: Nota Keuangan (diolah kembali oleh penulis)

Dari data yang disajikan dalam Tabel 1.1 tampak bahwa pajak dapat mempengaruhi rata-rata pertahun diatas 60% dari total penerimaan negara. Meskipun dengan persentasi yang fluktuatif, namun pajak tetap merupakan tulang punggung dalam pembiayaan penyelenggaraan dan pembangunan negara. Dan penerimaan perpajakan yang tinggi ini harus didukung pula dengan kesadaran Wajib Pajak dalam menjalankan kewajibannya sebagai Warga Negara Indonesia.

Kesadaran untuk menjadi Wajib Pajak yang patuh merupakan salah satu kepatuhan terhadap hukum perpajakan, dimana disebutkan hukum perpajakan tidak pandang bulu dan tidak luput dari pengecualian baik dimana saja serta siapa saja semua sama berdasarkan ketentuan hukum perpajakan yang berlaku untuk menghindari sanksi administrasi yang akan merugikan wajib pajak sendiri. Menurut Herry Susanto (2012) kesadaran dan kepedulian sukarela Wajib Pajak sangat sulit untuk diwujudkan seandainya dalam definisi „pajak‟ tidak ada frase “yang dapat dipaksakan” dan “yang bersifat memaksa”. Bertitik tolak dari frase ini menunjukkan membayar pajak bukan semata-mata perbuatan sukarela atau karena suatu kesadaran.

Frase ini memberikan pemahaman dan pengertian bahwa masyarakat dituntut untuk melaksanakan kewajiban kenegaraan dengan membayar pajak secara sukarela dan penuh kesadaran sebagai aktualisasi semangat gotong-royong atau solidaritas nasional untuk membangun perekonomian nasional.

Pendapat yang beredar dalam masyarakat mengenai perpajakan umumnya masih sinis dan kurang percaya terhadap keberadaan pajak karena masih merasa

samadengan upeti, memberatkan, pembayarannya sering mengalami kesulitan, ketidak-mengertian masyarakat apa dan bagaimana pajak serta rumitnya dalam menghitung dan melaporkan pajak. Pada intinya tidak akan tercapai kepatuhan sukarela (voluntary compliance) karena tidak ada wajib pajak yang sukarela penuh kesadaran membayar pajak. Namun bukanlah suatu hal yang mustahil terjadi dalam membangun masyarakat sadar pajak.Ketika masyarakat memiliki kesadaran maka membayar pajak akan dilakukan secara sukarela bukan keterpaksaan.

Menurut Norman D. Nowak dalam Moh. Zain (2008), Kepatuhan Wajib Pajak memiliki pengertian yaitu:

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi di mana:

1. Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan.

2. Mengisi formulir pajak dengan lengkap dan jelas 3. Menghitung jumlah pajak yang terutang dengan benar 4. Membayar pajak yang terutang tepat pada waktunya.”

Serta menurut Luigi Alberto Franzoni (1999) dalam Surya Manurung (2013) menyebutkan kepatuhan atas pajak (tax compliance) adalah melaporkan penghasilan sesuai dengan peraturan pajak, melaporkan Surat Pemberitahuan (SPT) dengan tepat waktu dan membayar pajaknya dengan tepat waktu.

Dalam artikel yang ditulis Herry Susanto (2012), Membangun Kesadaran dan Kepedulian Wajib Pajak, dikutip pula pernyataan Direktur Jenderal Pajak, A.

Fuad Rachmany, dalam seminar „Pajak dan Zakat Relevansinya Terhadap

Pembangunan dan Kesejahteraan‟ di Kantor Pusat Ditjen Pajak Jakarta Sabtu (21/5 2011) sebagai berikut:

"Masih jutaan yang belum bayar pajak, mungkin 50 juta. Berdasar data penyampaian surat pemberitahuan (SPT) Pajak tahun 2010, orang pribadi yang menyampaikan SPT Pajak hanya mencapai sekitar 8,5 juta orang dari total jumlah penduduk Indonesia sekitar 240 juta jiwa. Dari jumlah 8,5 juta orang itu pun sebagian merupakan SPT nihil. Penerimaan pajak pada 2010 mencapai Rp 600 triliun.Dari jumlah itu, sebesar sekitar Rp 300 triliun berasal dari pajak perusahaan atau badan yang jumlahnya 500 badan/

perusahaan.Jumlah penerimaan Rp 300 triliun itu sebagian besar yaitu 98 persen berasal dari 200.000 perusahaan."

"Sementara itu dari 8,5 juta WP orang pribadi, penerimaan pajaknya mencapai Rp 200 triliun. Jumlah Rp 200 triliun itu sebagian besar atau 98 persen berasal dari 500.000 WP orang pribadi golongan kaya dan menengah.Ini artinya Indonesia saat ini hanya bergantung kepada satu juta WP perusahaan dan orang pribadi.Ini sangat menyedihkan padahal jumlah penduduk 200 juta lebih."

Dari data yang diambil pada tahun 2007 hingga 2011, jumlah Wajib Pajak terdaftar mengalami peningkatan.Hal ini bisa terlihat pada Tabel 1.2 berikut.

Tabel 1.2

Jumlah Wajib Pajak Terdaftar Jumlah Wajib

Pajak 2007 2008 2009 2010 2011

Orang Pribadi 4.988.449 8.388.816 13.949.750 17.327.184 19.913.904 Bendahara 348.451 379.681 434.355 467.984 507.844 Badan 1.308.160 1443.570 1.580.287 1.737.459 1.942.811 Jumlah 6.645.060 10.212.067 15.964.392 19.532.627 22.364.559 Sumber: Laporan Tahunan Direktorat Jenderal Pajak Tahun 2007 – 2011 (diolah kembali oleh penulis)

Seperti yang telah diungkapkan oleh Dirjen Pajak, dengan jumlah Wajib Pajak yang jauh lebih sedikit dibandingkan dengan total penduduk Indonesia masih kurang sebanding.Peningkatan jumlah Wajib Pajak terdaftar dari tahun ke tahun pun masih belum bisa mengoptimalkan jumlah penerimaan pajak yang telah ditargetkan.Ini dapat diindikasikan dengan ketidakpatuhan dari Wajib Pajak itu sendiri.

Ketidakpatuhan dapat terukur dari „jurang‟ antara jumlah Wajib Pajak terdaftar wajib SPT dan jumlah SPT yang disampaikan sehingga rasio kepatuhan Wajib Pajak dari tahun ke tahun yang relatif sangat rendah.Hal ini tampak pada Tabel 1.3.

Tabel 1.3

Rasio Kepatuhan Penyampaian SPT Tahunan

Tahun 2007 2008 2009 2010 2011

Wajib Pajak Terdaftar Wajib

SPT

4.231.117 6.341.828 9.996.620 14.101.933 17.694.317

SPT Tahunan 1.278.290 2.097.849 5.413.114 8.202.309 9.332.626 Rasio

Kepatuhan 30,21% 33,08% 54,15% 58,16% 52,74%

Sumber: Laporan Tahunan Direktorat Jenderal Pajak Tahun 2007 – 2011 (diolah kembali oleh penulis)

Kepatuhan Wajib Pajak yang masih rendah dikaitkan dengan keadaan ekonomi yang sedang berlangsung di Indonesia. Dalam Tommy K. Darwis (2012), Presiden Soesilo Bambang Yudhoyono, dalam pidatonya, melemparkan usulan untuk menyesuaikan nilai PTKP dengan tingkat inflasi yang ada di Indonesia.Rencana

kenaikan ini menjadi salah satu strategi makro ekonomi pemerintah untuk menekan tingkat inflasi yang terus merangkak naik dan untuk memberikan stimulus konsumsi domestik sehingga dapat meningkatkan pertumbuhan ekonomi.

Dalam perpajakan nasional, cost of living atau perlambang biaya hidup minimum selama satu tahun diwujudkan dalam bentuk Penghasilan Tidak Kena Pajak (PTKP).Oleh karena itu, PTKP merupakan bagian tak terpisahkan dari Pajak Penghasilan (PPh) orang pribadi.Semua wajib pajak wajib mengetahui besaran PTKP agar tidak salah dalam menuaikan kewajiban perpajakan.Menurut self assessment system, Wajib Pajak memiliki kewajiban dan tanggung jawab untuk memperbarui

pemahaman tentang hak dan kewajiban secara mandiri. Tidak semata-mata menggantungkan diri kepada pemerintah (Indrajaya Burnama, 2012).

Besaran Penghasilan Tidak Kena Pajak (PTKP) telah diatur dalam Undang- Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan. Terkait dengan pernyataan presiden, maka Menteri Keuangan memutuskan untuk menetapkan Peraturan Menteri Keuangan Republik Indonesia Nomor: 162/PMK.011/2012 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak dengan mempertimbangkan perkembangan di bidang ekonomi dan moneter serta perkembangan harga kebutuhan pokok yang semakin meningkat tanggal 22 Oktober 2012 yang berlaku efektif mulai 1 Januari 2013.

Sejarah perkembangan PTKP sendiri telah diatur sejak peraturan Undang- Undang No. 8 Tahun 1983 dan terus mengalami perubahan hingga saat ini. Tentu ini menyesuaikan pula dengan keadaan ekonomi di Indonesia yang terus berkembang.

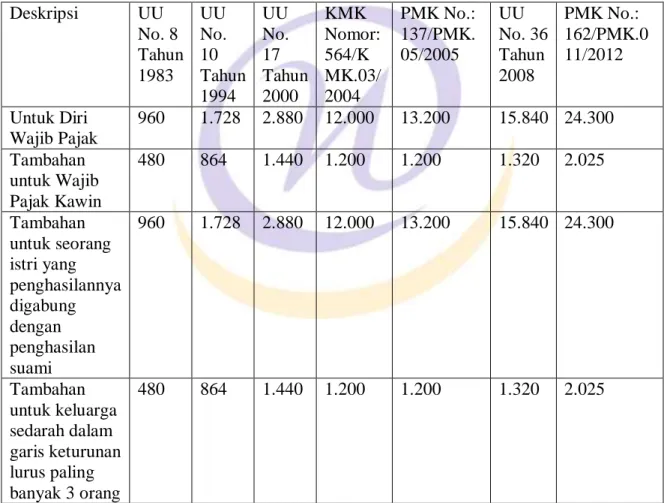

Dalam Indrajaya Burnama (2012) disajikan tabel perkembangan PTKP dari waktu ke waktu, sebagai berikut:

Tabel 1.4

Ringkasan PTKP (dalam Rp.000,00) Deskripsi UU

No. 8 Tahun 1983

UU No.

10 Tahun 1994

UU No.

17 Tahun 2000

KMK Nomor:

564/K MK.03/

2004

PMK No.:

137/PMK.

05/2005

UU No. 36 Tahun 2008

PMK No.:

162/PMK.0 11/2012

Untuk Diri Wajib Pajak

960 1.728 2.880 12.000 13.200 15.840 24.300 Tambahan

untuk Wajib Pajak Kawin

480 864 1.440 1.200 1.200 1.320 2.025

Tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami

960 1.728 2.880 12.000 13.200 15.840 24.300

Tambahan untuk keluarga sedarah dalam garis keturunan lurus paling banyak 3 orang

480 864 1.440 1.200 1.200 1.320 2.025

Sumber: Indonesian Tax Review Volume V/Edisi 24/2012 (diolah kembali)

Sebagaimana diketahui bahwa PTKP adalah unsur pengurang dalam penghitungan pajak penghasian orang pribadi. Dengan semakin besarnya pengurang, maka pajak akan semakin kecil. Kenaikan PTKP ini sepertinya diharapkan untuk menciptakan multiplier effect dibidang perpajakan. Semakin banyak orang yang berbelanja akan membuat korporasi penghasil produk, berlomba-lomba menghasilkan produk barang dan jasa untuk dikonsumsi. Sehingga omzetnya bertambah demikian juga dengan labanya yang kemudian nantinya akan dipajaki (Andi Candra, 2012).

Dan dengan meningkatkan PTKP, maka diharapkan pula kepatuhan Wajib Pajak akan semakin meningkat dalam melaporkan Surat Pemberitahuan (SPT) dan membayar pajaknya dengan tepat waktu.

Berdasarkan latar belakang di atas, maka penulis bermaksud untuk melakukan penelitian yang kemudian hasilnya akan dituangkan dalam bentuk skripsi yang berjudul:

“PENGARUH KENAIKAN PENGHASILAN TIDAK KENA PAJAK (PTKP) TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK ORANG PRIBADI (Studi Survei pada Kantor Wilayah DJP – Jawa Barat I)”

1.2 Identifikasi Masalah

Membangun kesadaran dan kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakannya masih menjadi suatu masalah. Berbagai cara dilakukan Pemerintah, melalui kebijakannya, dalam meningkatkan kepatuhan Wajib Pajak dan

penerimaan negara. Salah satunya dengan ditetapkannya kenaikan jumlah Penghasilan Tidak Kena Pajak (PTKP), diharapkan pula terdapat peningkatan kepatuhan Wajib Pajak dalam menyetor dan melaporkan kewajiban pajaknya.

Berdasarkan uraian singkat tersebut, maka dapat diidentifikasi permasalahan dalam penelitian ini adalah:

1. Apakah kenaikan Penghasilan Tidak Kena Pajak (PTKP) dapat berpengaruh terhadap peningkatkan Kepatuhan Wajib Pajak Orang Pribadi?

2. Seberapa besar pengaruh kenaikan Penghasilan Tidak Kena Pajak (PTKP) terhadap peningkatkan kepatuhan Wajib Pajak Orang Pribadi?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mendapatkan bukti empiris mengenai:

1. Pengaruh yang signifikan dari kenaikan Penghasilan Tidak Kena Pajak (PTKP) terhadap peningkatkan kepatuhan Wajib Pajak Orang Pribadi.

2. Pengaruh kenaikan Penghasilan Tidak Kena Pajak (PTKP) terhadap peningkatkan kepatuhan Wajib Pajak Orang Pribadi.

1.4 Kegunaan Penelitian

Hasil penelitian ini diharapkan berguna bagi semua pihak. Adapun kegunaan dalam penelitian ini diarahkan pada kegunaan praktis dan kegunaan teoritis, sebagai berikut:

1.4.1 Kegunaan Praktis 1. Bagi Penulis

a. Untuk membandingkan antara teori yang dipelajari dengan praktik yang sesungguhnya yang diterapkan pada Kantor Wilayah DJP – Jawa Barat I.

b. Sebagai dasar untuk mengembangkan, memperluas, dan menggali lebih dalam teori-teori yang telah dipelajari.

2. Bagi Perusahaan

Diharapkan hasil penelitian ini dapat memberikan informasi dan masukan kepada perusahaanuntuk mengetahui sejauh mana pengaruh kenaikan Penghasilan Tidak Kena Pajak (PTKP) terhadap peningkatkan kepatuhan Wajib Pajak Orang Pribadi.

3. Bagi Pihak Lainnya

Diharapkan hasil penelitian ini dapat sebagai referensi khususnya untuk mengkaji topik-topik yang berkaitan dengan masalah yang dibahas dalam penelitian ini.Serta agar dapat mengambil kebijakan-kebijakan yang terkait dengan peningkatan kepatuhan Wajib Pajak Orang Pribadi.

1.4.2 Kegunaan Teoritis

Manfaat teoritis dari penelitian ini adalah menjadi tambahan referensi atau rujukan mengenai pengaruh kenaikan Penghasilan Tidak Kena Pajak (PTKP) terhadap peningkatkan kepatuhan Wajib Pajak Orang Pribadi.

1.5 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Kantor Wilayah DJP – Jawa Barat I yang berada di Jl. Asia Afrika No.114 Bandung – 40261. Sedangkan waktu penelitian akan dilaksanakan pada Mei 2014 sampai dengan Agustus 2014.