A. Latar Belakang Masalah

Pungutan cukai merupakan salah satu komponen penerimaan negara yang memiliki ciri khusus dan berbeda dengan pungutan pajak lainnya. Ciri khusus yang dimaksud adalah adanya sifat dan karakteristik tertentu pada objek yang dikenakan cukai. Hal ini seperti yang tertuang pada undang-undang nomor 39 tahun 2007, sifat dan karakteristik pemungutan cukai didasari oleh pembatasan pemakaian oleh masyarakat karena adanya petimbangan-pertimbangan tertentu.

Salah satu faktor penting yang menjadi daya tarik cukai sebagai salah satu unsur penerimaan negara yang tercermin pada anggaran pendapatan dan belanja negara yang selalu meningkat setiap tahunnya. Dimana cukai merupakan pajak konsumsi atas barang yang memiliki sifat dan karakteristik tertentu yang dibedakan dengan Pajak Penjualan Barang Mewah (PPnBM). Hal ini menunjukkan konsumsi masyarakat Indonesia atas barang tersebut meningkat setiap tahunnya dan dampak yang terjadi dimasa yang akan datang akibat dari konsumsi barang tersebut perlu diperhatikan.

Dari berbagai sumber penerimaan negara, melalui Kementerian Keuangan digantungkanlah salah satu harapannya pada Direktorat Jenderal Pajak dan Direktorat Jenderal Bea dan Cukai. Khusus untuk bea cukai target penerimaan yang dibebankan tiap tahun selalu mengalami kenaikan, namun seiring kenaikan itu juga pencapaian targetnya selalu baik bahkan cenderung selalu terpenuhi. Untuk tahun 2015, beban target yang diberikan kepada bea cukai sesuai dengan Rancangan Anggaran

Sistem yaitu sekelompok bagian yang bekerja bersama – sama untuk melakukan sesuatu (KBBI 2007).

Pendapatan dan Belanja Negara Perubahan (RAPBN-P) adalah sebesar Rp 195 triliun dengan perincian, untuk Bea Masuk Rp 37,2 triliun, Bea Keluar Rp 12,1 triliun, dan Cukai Rp 145,7 triliun. Menurut Direktur Penerimaan dan Peraturan Kepabeanan dan Cukai (PPKC), Sugeng Apriyanto, dari beban target yang telah ditetapkan tersebut bea cukai berhasil mengumpulkan sebesar Rp 180,4 triliun atau 92,5 persen dari target RAPBNP. Adapun untuk rincian penerimaannya, Sugeng menjabarkan, untuk bea masuk tercapai Rp 31,9 triliun, bea keluar Rp 3,9 triliun, dan cukai tercapai Rp 144,6 triliun. Selain ketiga sumber penerimaan negara tersebut, bea cukai juga berhasil melakukan pungutan negara atas pajak dalam rangka impor dan PPN hasil tembakau yang keseluruhannya sebesar Rp 193,6 triliun dan ini tidak termasuk pajak rokok sebesar Rp 13,9 triliun. Dari jumlah tersebut jika digabungkan maka penerimaan yang berhasil di pungut oleh bea cukai untuk tahun 2015 sebesar Rp 387,6 triliun atau 30,3 persen dari realisasi penerimaan perpajakan negara sebesar Rp 1.235,8 triliun,” ungkap Sugeng yang di tulis pada Warta Bea Cukai, Volume 48 Nomor 1, Januari 2016 hal 15.

Data Realisasi Penerimaan DJBC 5 Tahun Terakhir

(Dalam Triliun Rupiah)

Jenis Penerimaan 2011 2012 2013 2014 2015 Bea Masuk 25,2 28,2 31,5 32,7 31,8 Cukai 77,0 95,0 104,4 118,0 144,5 Bea Keluar 28,8 21,2 15,8 11,3 3,9 Total 132,2 144,5 155,8 162,1 180,3

Dari data diatas menunjukkan bahwa penerimaan cukai merupakan penerimaan yang tertinggi dari tahun 2011 – 2015 hal ini menunjukkan cukai sangat membantu dalam pendapatan perekonomian Negara. Indonesia menetapkan tiga komoditi yang dikenakan cukai seperti pada undang-undang nomor 39 tahun 2007. Penerimaan cukai diperoleh dari etil alkohol, minuman mengandung etil alkohol dan hasil tembakau. Tembakau yang merupakan bahan dasar pembuatan rokok yang menjadi pemasukan terbesar pertama negara untuk barang kena cukai Indonesia diantara Etil Alkohol dan MMEA. Barang kena cukai yang dikenakan di Indonesia lebih sedikit dibanding negara-negara lain, akan tetapi tidak menutup kemungkinan atas keterbatasan ketiga objek kena cukai yang telah digali lagi potensi-potensi dari sumber lain yang memungkinkan untuk dipungut cukainya. Umumnya cukai dikenakan atas minuman beralkohol dan tembakau di beberapa negara karena alasan kesehatan masyarakat. Pengenaan cukai tersebut dimaksudkan untuk tujuan regulerend, dimana adanya ekstenalitas negatif terhadap konsumsi barang kena cukai, maka fungsi tersebut dilaksanakan oleh pemerintah guna melindungi masyarakat.

Menurut Direktur Penindakan dan penyidikan, Harry Mulya, untuk tahun 2015 penindakan yang berhasil dilakukan oleh bea cukai menembus angka 10.000 kasus dengan perkiraan nilai barang sebesar Rp 3,7 triliun Angka ini meningkat cukup signifikan jika dibandingkan dengan tahun-tahun sebelumnya, bahkan untuk tahun-tahun 2014 saja meningkat 50,7 persen atau sebanyak 6.640 kasus. Tahun 2015 hasil tegahan yang berhasil dilakukan oleh bea cukai terhadap barang kena cukai hasil tembakau mencapai 953 kasus dengan nilai barang sebesar Rp 112.921.877.000 dengan potensi kerugian negara sebesar Rp 39.974.344.458. Sedangkan untuk minuman mengandung etil alkohol, berhasil ditindak sebanyak 431 kasus dengan nilai barang sebesar Rp 150.453.478.500, dengan potensi kerugian negara sebesar Rp 21.063.486.990. Sementara itu, untuk tegahan

yang berhasil dilakukan terhadap cukai etil alkohol mencapai 4 kasus dengan nilai barang sebesar Rp 571.000.000, dengan potensi kerugian negara sebesar Rp 426.200.400.

“Secara sosial, trend modus yang terjadi saat ini adalah investor dan operator atau pelaku pelanggaran yang berbeda. Hal ini terjadi guna perluasan daerah usaha, operator atau pelaku pelanggaran yang dipilih oleh investor adalah orang yang mengerti dan mengenal masyarakat di daerahnya. Sehingga, ketika terjadi masalah, mereka bisa mendapat dukungan dari masyarakat setempat atau oknum aparat penegak hukum lainnya,” tutur Harry Mulya. (Warta Bea Cukai, Volume 48 Nomor 1, Januari 2016 hal 11).

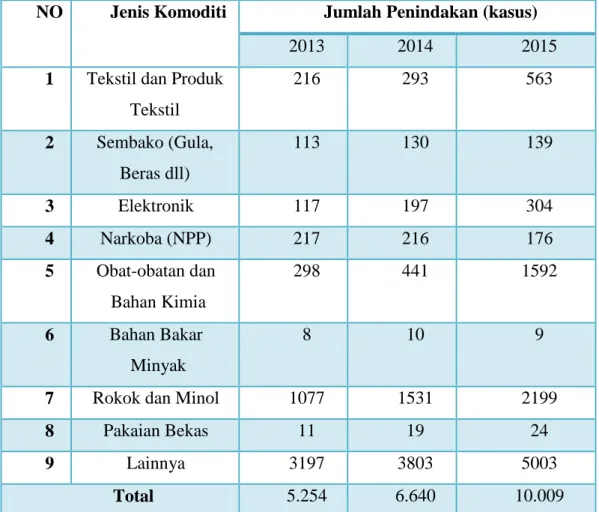

Tabel jumlah kasus atau penindakan di Indonesia

NO Jenis Komoditi Jumlah Penindakan (kasus)

2013 2014 2015

1 Tekstil dan Produk Tekstil 216 293 563 2 Sembako (Gula, Beras dll) 113 130 139 3 Elektronik 117 197 304 4 Narkoba (NPP) 217 216 176 5 Obat-obatan dan Bahan Kimia 298 441 1592 6 Bahan Bakar Minyak 8 10 9

7 Rokok dan Minol 1077 1531 2199

8 Pakaian Bekas 11 19 24

9 Lainnya 3197 3803 5003

Total 5.254 6.640 10.009

Dari data gambar diatas menunjukkan bahwa rokok, minuman beralkohol dan bahan pembuat minuman beralkohol (etil alkohol) mengalami kenaikan kasus setiap tahunnya. Ini membuktikan bahwa Negara mengalami kerugian yang cukup signifikan yang sudah dirinci diatas. Rokok yang menjadi sumber terbesar cukai dimana menyumbang kurang lebih 90% teradap penerimaan negara dibandingkan dengan barang cukai lainnya. Namun masyarakat juga tidak bisa terlepas dengan minuman mengandung etil alkohol. Minuman mengandung etil alkohol berasal dari etanol yaitu kandungan yang apabila digunakan sembarangan tidak memakai aturan akan membahayakan penggunanya. Dengan terbukti banyaknya kasus yang beredar di masyarakat, pemerintah wajib membatasi pemakaian bahan etil alkohol tersebut dengan cara mengawasi peredaran barang tersebut. Dengan pemungutan cukai seperti yang dicantumkan dalam Peraturan Menteri Keuangan Nomor 207 Tahun 2013 tentang tarif cukai etil alkohol, minuman mengandung etil alkohol dan konsentrat yang mengandung etil alkohol.

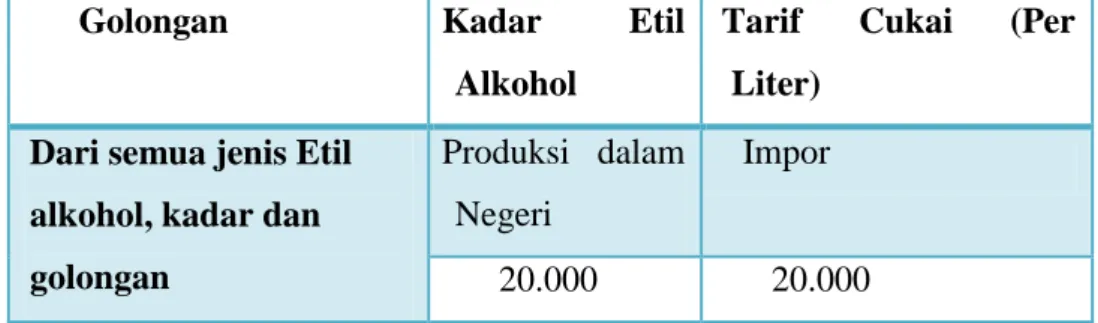

Tabel tarif cukai Etil Alkohol.

Golongan Kadar Etil

Alkohol

Tarif Cukai (Per Liter)

Dari semua jenis Etil alkohol, kadar dan golongan Produksi dalam Negeri Impor 20.000 20.000 Sumber: PMK NO.207 Th 2013

Dengan ditentukannya tarif cukai membantu pemerintah untuk mengawasi peredaran bahan baku pembuatan minuman keras yaitu Etil Alkohol. Etil Alkohol di satu sisi mendatangkan pemasukan bagi negara tetapi di sisi lain alkohol merupakan barang berbahaya yang harus diawasi dan dikendalikan peredarannya. Maka dari itu, bahan etil alkohol ini mempunyai sifat dan karakteristik tersendiri dan pada akhirnya bahan etanol dimasukkan dalam cukai. Suatu kontradiksi bahwa sebagai sumber penerimaan negara dan penyedia tenaga kerja dalam unit produksi berlawanan dengan larangan atau pembatasan yang dilakukan negara maupun dunia internasional.

Pendapatan akan menurun bila apabila semakin ketat diawasi dan dikendalikan penggunaannya.

Direktorat Jenderal Bea dan Cukai sebagai pihak berwenang bertanggung jawab atas pengamanan penerimaan barang kena cukai. Karena etil alkohol merupakan barang kena cukai yang bersifat khusus dan berkarakteristik maka pengawasan dan pengendaliannya benar-benar harus diperketat menyangkut kenyamanan hidup masyarakat. Direktorat Jenderal Bea dan Cukai menempatkan Kantor Pengawasan dan Pelayanan Bea dan Cukai di seluruh wilayah Indonesia. Kantor tersebut membantu mengawasi jalannya produksi sampai peredaran barang kena cukai khususnya etil alkohol. Pengawasan dilakukan untuk mengendalikan konsumsi atau peredaran bahan etil alkohol yang digunakan di Indonesia agar tidak terjadi suatu masalah apapun yang merugikan Negara.

Berdasarkan uraian diatas, maka penulis ingin mengungkapkan sistem yang dilakukan Kantor Pengawasan dan Pelayanan Bea dan Cukai untuk mengawasi Pabrik Etil alkohol dari produksi sampai dapat beredar bebas di pasaran dengan judul “SISTEM PENGAWASAN PABRIK ETIL ALKOHOL OLEH KANTOR PENGAWASAN DAN PELAYANAN BEA DAN CUKAI TIPE MADYA PABEAN B DI SURAKARTA”.

B. Rumusan Masalah

Seperti yang sudah diuraikan diatas bahwa pengawasan pemungutan cukai etil alkohol sangat penting untuk pemasukan pendapatan negara dan pengawasan tersebut juga berfungsi sebagai pengendalian peredaran etil alkohol di lingkungan masyarakat.

Maka dari itu, penulis bermaksud untuk membahas:

Bagaimana Sistem Pengawasan Pabrik Etil Alkohol oleh Kantor Pelayanan dan Pengawasan Bea dan Cukai Tipe Madya Pabean B Surakarta ?

Dalam pelaksanaan suatu kegiatan pada dasarnya selalu mempunyai tujuan tertentu. Adapun tujuan daripada pengamatan yang dilakukan penulis di Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Surakarta adalah sebagai berikut:

1. Tujuan Operasional

Adapun tujuan operasional dari penulisan ini antara lain:

a. Untuk mengetahui secara mendalam gambaran bagaimana system pengawasan pabrik etil alkohol oleh Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Surakarta.

b. Untuk memahami proses pengawasan peredaran etil alkohol oleh pihak Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Surakarta.

c. Untuk melihat secara nyata situasi dan kondisi lingkungan Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Pabean B Surakarta. d. Untuk mengetahui unsur-unsur apa saja yang mendukung aktifitas

karyawan dalam pengawasan kepada pabrik etil alkohol di kawasan Surakarta.

2. Tujuan Fungsional

Tujuan fungsional dari penulisan ini adalah sebagai berikut:

a. Supaya sistem pengawasan berjalan lebih baik di Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Surakarta.

b. Mencegah penyelewengan tentang pengawasan etil alkohol di Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Surakarta.

c. Tidak ada lagi pelanggaran mengenai pengawasan etil alkohol maka dari itu sistem dapat berjalan dengan tertib sesuai peraturan yang berlaku di Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Surakarta.

d. Sebagai masukan bagi pemerintah dan penegak hukum dalam menangani pengawasan peredaran etil alkohol yaitu bahan dasar untuk pembuatan minuman keras atau minuman beralkohol.

3. Tujuan Individual

Sebagai salah satu syarat kelulusan dalam memperoleh sebutan vocation Ahli Madya (A.Md.) pada Program Diploma III (D3) Bidang Studi Manajemen Administrasi Fakultas Ilmu Sosial dan Politik Universitas Sebelas Maret Surakarta.

D. Manfaat Pengamatan

Dalam pelaksanaan suatu kegiatan pada dasarnya selalu mempunyai manfaat tertentu. Demikian pula dengan pengamatan ini diantaranya mempunyai manfaat sebagai berikut:

a. Penulis dapat mengetahui system dan gambaran secara rinci tentang praktik kerja pengawasan pabrik etil alkohol di Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Surakarta. b. Mengembangkan penalaran, membentuk pola pikir yang dinamis

sekaligus untuk mengetahui kemampuan Penulis dalam menerapkan ilmu yang diperoleh.

c. Sebagai bahan masukan dan pertimbangan bagi Kantor Pengawasan dan Pelayanan Bea dan Cukai Madya Pabean B Surakarta untuk dapat meningkatkan kualitas pengawasannya, khususnya dalam bidang peredaran bahan etil alkohol pada masyarakat luas.

d. Mengetahui letak kesalahan yang harus diperbaiki oleh Kantor Pengawasan dan Pelayanan Bea dan Cukai Madya Pabean B Surakarta supaya dapat meningkatkan kualitas pengawasannya, khususnya dalam bidang peredaran bahan etil alkohol pada masyarakat luas.