PENGARUH TINGKAT PENDIDIKAN KARYAWAN, JENIS KOPERASI,

DAN UKURAN KOPERASI TERHADAP KUALITAS SISTEM

PENGENDALIAN INTERN

(Studi Kasus Pada Koperasi Di Kabupaten Buleleng)

1Komang Kertiasih,

1Gede Adi Yuniarta,

2Edy Sujana

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {[email protected],

[email protected],[email protected]}@undiksha.ac.id

AbstrakTujuan dari penelitian ini adalah untuk memperoleh bukti empiris dari pengaruh tingkat pendidikan karyawan, jenis koperasi, dan ukuran koperasi terhadap kualitas sistem pengendalian intern. Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif, dan dilakukan dengan teknik nonprobability sampling yaitu dengan teknik purposive sampling. Sampel yang digunakan dalam penelitian ini adalah koperasi-koperasi yang masih aktif, sudah beroperasi lebih dari satu tahun, dan sudah melakukan RAT. Dengan menggunakan sampel sebanyak 52 koperasi, dan setiap koperasi digunakan 3 responden (pengurus, manajer, dan karyawan) sehingga diperoleh 156 kuesioner. Data yang diperoleh berupa jawaban dari responden di tabulasi dan kemudian diolah dengan menggunakan analisis data kuantitatif, analisi deskriftif, asumsi klasik dan regresi linier berganda.

Hasil dari penelitian ini menunjukan bahwa secara parsial tingkat pendidikan karyawan, jenis koperasi, dan ukuran koperasi berpengaruh posistif dan signifikan terhadap kualitas sistem pengendalian intern. Dan secara simultan tingkat pendidikan karyawan, jenis koperasi, dan ukuran koperasi berpengaruh positif dan signifikan terhadap kualitas sistem pengendalian intern.

Kata Kunci: tingkat pendidikan karyawan, jenis koperasi, ukuran koperasi, sistem pengendalian intern.

Abstract

This study was aimed at obtaining empirical evidence of the effect of workers’ education, type of cooperative, and size of cooperative on the quality of internal control system. This study was a quantitative research and used non-probability sampling technique that is, by using purposive sampling. The sample consisted of active cooperatives that have operated more than 1 year, and have held members annual meetings. With a sample of 52 cooperatives, 3 respondents for each (1 organizer, 1 manager, and 1 worker) 156 questionnaires were collected. The data in the form of answers from the respondents were tabulated and then processed using quantitative data analysis, descriptive analysis, classical assumption and multiple regression analysis.

The results showed that partially, the level of education of the worker, type of cooperative, and size of cooperative have positive and significant effect on the quality of internal control system. And simultaneously, worker’s level of education, type of cooperative, and size of cooperative have positive and significant effect on the quality of internal control system.

Key words: worker’s level of education, Type of Cooperative, size of cooperative, internal control system.

PENDAHULUAN

Perekonomian Indonesia saat ini dimana pertumbuhan ekonomi rakyat tidak

stabil berdampak pada kehidupan

masyarakat kecil yang semakin

memprihatinkan. Dampak ini sangat

dirasakan oleh masyarakat yang

perekonomiannya menengah ke bawah terutama masyarakat pedesaan. Dalam hal

ini, peran koperasi sebagai roda

perekonomin nasional serta lembaga yang bergerak dalam ekonomi rakyat sudah berkembang pesat dan dinamis. Hal ini didukung dengan kebijakan pemerintah yang menetapkan adanya koperasi sebagai salah satu badan usaha yang turut mengemudikan laju ekonomi di Indonesia. Berdasarkan Undang- Undang No. 17 pasal 1 ayat 1 tahun 2012, Koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau badan hukum koperasi,

dengan pemisahan kekayaan para

anggotanya sebagai modal untuk

menjalankan usaha, yang memenuhi

aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, budaya sesuai dengan nilai dan prinsip koperasi. Dalam pasal 3 UU No 25/1992 disebutkan bahwa koperasi di Indonesia sebagai suatu alat untuk

membangun sistem perekonomian.

“Koperasi bertujuan memajukan

kesejahteraan anggota pada khususnya dan masyarakat pada umumnya, serta ikut membantu tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berlandaskan Pancasila serta Undang-Undang Dasar 1945”.Pemahaman koperasi secara umum adalah suatu perkumpulan orang yang secara sukarela berjuang bersama-sama untuk meningkatkan kesejahteraan ekonomi mereka melalui pembentukan suatu badan usaha yang dikelola secara demokratis.

Pada hakekatnya pungutan dananya

berasal dari anggota itu sendiri dan penyaluran dananya untuk anggota itu sendiri. Namun pada saat ini kondisinya, terjadi perubahan dimana contoh koperasi

simpan pinjam yang melakukan

pemungutan dana pihak ketiga dan menyalurkan dana tersebut untuk pihak ketiga pula. Sehingga atas hal ini peran OJK sangat dibutuhkan. Otoritas Jasa Keuangan (OJK) merupakan lembaga

keuangan negara yang dibentuk

berdasarkan UU Nomor 21 Tahun 2011 yang berfungsi menyelenggarakan sistem

pengaturan dan pengawasan yang

terintegrasi terhadap keseluruhan kegiatan di dalam sektor jasa keuangan. OJK adalah lembaga yang independen dan bebas dari campur tangan pihak lain, yang mempunyai fungsi, tugas, dan wewenang pengaturan, pengawasan, pemeriksaan, dan penyidikan. Permasalahan-permasalahan yang muncul menuntut koperasi untuk terus berupaya menjaga kestabilan ekonominya agar mampu bertahan dan berdaya saing dengan lembaga keuangan lainnya.Pada dasarnya koperasi adalah badan usaha

yang cukup strategis dalam upaya

meningkatkan taraf kehidupan anggota dan masyarakat. Namun pada kenyataannya koperasi masih banyak dihadapkan pada berbagai permasalahan, baik bersifat internal maupun eksternal. Permasalahan-permasalahan yang menghadang lajunya

kehidupan Koperasidi antaranya

menyangkut sumber daya manusia,

kemampuan manajemen, serta

keterbatasan permodalan. Dinas Koperasi,

Perdagangan dan Perindustrian

(Diskoperindag) Kabupaten Buleleng, Bali, telah mencabut izin beberapa koperasi yang berada di Kabupaten Buleleng karena mengalami berbagai masalah keuangan dan pengelolaan, serta tidak dapat menjalankan rapat anggota tahunan (RAT). Mulai tahun 2015 lalu Diskopdagprin membekukan 23 koperasi. Hal yang sama kemudian dilakukan tahun ini dengan

membekukan koperasi sebanyak 91,

sehingga dalam dua tahun saja sebanyak 114 koperasi di daerah ini telah dibekukan dengan mencabut izin badan hukumnya. Sehingga pada saat ini, jumlah koperasi yang ada di Kabupaten Buleleng ada sebanyak 297 koperasi dengan kategori aktif. Agar dapat bertahan dan mampu

bersaing dengan lembaga keuangan

lainnya, maka koperasi tersebut harus dapat menentukan suatu kebijakan dan strategi yang terus dikembangkan dan ditingkatkan. Salah satu kebijakan yang

dapat diambil untuk membantu

pengembangan koperasi adalah dengan

pengendalian intern. Sistem pengendalian intern adalah suatu sistem yang meliputi struktur organisasi, metode, dan

ukuran-ukuran yang dikoordinasikan untuk

menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi,

mendorong efisiensi dan mendorong

dipatuhinya kebijakan manajemen

(Mulyadi,2009). Dalam suatu perusahaan, lembaga, maupun organisasi, pengendalian intern merupakan hal utama dan menjadi pokok dasar yang sangat dibutuhkan, karena suatu kegiatan operasional dan kinerja membutuhkan sebuah kebijakan khusus yang mampu mengakomodasi dan memberikan batasan serta ketentuan khusus dalam setiap kegiatannya sesuai dengan keadaan dan kondisi masing-masing perusahaan. Tanpa adanya sistem pengendalian ini, maka akan banyak muncul risiko-risiko yang timbul akibat kecurangan yang dilakukan oleh oknum perusahaan yang nantinya akan merugikan perusahaan itu sendiri. Adapun beberapa faktor yang dapat mempengaruhi sistem pengendalian intern pada koperasi. Faktor tersebut antara lain ukuran koperasi dan jenis koperasi.

Menurut Yunus (1992) dalam

Paramita (2014) skala ukuran koperasi adalah ukuran besar kecilnya koperasi berdasarkan aset yang dimiliki koperasi. Menurut Hasmawati (2012) semakin besar koperasi mencerminkan bahwa kegiatan usaha yang dikelola koperasi juga semakin

besar, sebaliknya koperasi kecil

menandakan kegiatan usaha yang dikelola masih bersifat sederhana dan masih dalam lingkup kecil. Oleh karena itu sistem

pengendalian yang diterapkan pada

koperasi tersebut juga berbeda-beda. Faktor lain yang mempengaruhi sistem pengendalian intern pada koperasi adalah jenis koperasi. Berdasarkan Undang-Undang No 25 Tahun 1992 tentang perkoperasian, jenis koperasi dibedakan menjadi empat yaitu koperasi produksi, koperasi konsumsi, koperasi simpan pinjam,

dan koperasi serba usaha. Faktor

selanjutnya yang mempengaruhi sistem pengendalian intern pada koperasi adalah tingkat pendidikan karyawan. Dimana, peranan sumber daya manusia dalam

pelaksanaan sistem pengendalian intern sangatlah penting karena walaupun suatu sistem yang dirancang dengan baik akan sia-sia begitu saja apabila tidak ditunjang dengan adanya kualitas sumber daya

manusia yang memadai. Khususnya

kualitas pribadi sumber daya manusia yaitu tingkat pendidikan dari sumber daya manusia yang bersangkutan (Paramita, 2014). Tujuan dari pengendalian internal terbagi atas dua yaitu menjaga kekayaan perusahaan dan mengecek ketelitian dan keandalan data akuntansi. Untuk mencapai tujuan-tujuan tersebut, maka perlu adanya syarat-syarat tertentu untuk mencapainya, yaitu unsur-unsur yang mendukungnya.

American Institute of Certified Public Accountant (AICPA) mengemukakan bahwa

suatu sistem pengendalian intern yang memuaskan akan bergantung sekurang-kurangnya empat unsur pengendalian intern adalah sebagai berikut: (1) Suatu struktur organisasi yang memisahkan tanggung jawab fungsional secara tepat. (2) Suatu sistem wewenang dan prosedur pembukuan yang baik berguna untuk melakukan pengawasan akuntansi yang cukup terhadap harta milik, hutang-hutang, pendapatan-pendapatan, dan biaya-biaya. (3) Praktik-praktik yang sehat haruslah dijalankan didalam melakukan tugas-tugas dan fungsi-fungsi setiap bagian dalam organisasi. (4) Suatu tingkat kecakapan pegawai yang sesuai dengan tanggung jawab.

Menurut Bodnar dan Hopwood (2006) menyatakan komponen proses pengendalian intern terdiri dari lima komponen sebagai berikut: Lingkungan Pengendalian, Penaksiran Risiko, Aktivitas Pengendalian, Informasi dan komunikasi, dan Pengawasan. Sistem pengendalian intern merupakan kebijakan dan prosedur yang dijalankan oleh pengawas, pengurus,

dan manajemen koperasi untuk

mengamankan kekayaan koperasi dan memberikan keyakinan yang memadai

tentang keandalan informasi laporan

pertanggungjawaban keuangan, kepatuhan terhadap peraturan perundang-undangan dalam menunjang efektifitas dan efisiensi operasi. Untuk menunjang pelaksanaan pengendalian intern pada koperasi maka

Menteri Negara Koperasi dan Usaha Kecil dan Menengah mengeluarkan Peraturan Menteri Nomor 21 Tahun 2008 tentang pedoman pengawasan koperasi simpan pinjam dan unit simpan pinjam koperasi. Sistem pengendalian intern pada koperasi sangat dipengaruhi oleh kualitas sumber daya manusia yang melaksanakannya. Sumber daya manusia dapat dikatakan berkualitas manakala mereka mempunyai

kemampuan untuk melaksanakan

kewenangan dan tanggungjawab yang diberikan kepadanya. Kemampuan tersebut hanya dapat dicapai ketika mereka mempunyai bekal pendidikan, latihan, dan pengalaman yang cukup memadai untuk melaksanakan tugas dan tanggungjawab yang diberikan (Widodo,2001).

Penelitian yang dilakukan oleh Purdanti (2014) yang menyatakan bahwa tingkat pendidikan karyawan berpengaruh positif dan signifikan terhadap kualitas sistem pengendalian intern pada Koperasi

Serba Usaha (KSU) di Kecamatan

Tegallalang. Dari penjelasan di atas, maka hipotesis pertama yang digunakan dalam penelitian ini adalah H1: Tingkat pendidikan

karyawan (X1) berpengaruh posistif

terhadap kualitas sistem pengendalian intern. Berdasarkan Undang-Undang No 25 Tahun 1992 tentang perkoperasian, jenis koperasi dibedakan menjadi empat yaitu koperasi produksi, koperasi konsumsi, koperasi simpan pinjam, dan koperasi serba usaha. Dasar untuk menentukan kelima jenis koperasi tersebut adalah kesamaan aktivitas, kepentingan, dan kebutuhan

ekonomi anggotanya. Berdasarkan

perbedaan tersebut, maka dibutuhkan sistem pengendalian intern yang sesuai untuk masing-masing aktivitas, kepentingan,

dan kebutuhannya. Penelitian yang

dilakukan oleh Mustikasari (2015) yang

menyatakan bahwa jenis koperasi

berpengaruh terhadap kualitas sistem pengendalian intern. Maka dari itu, hipotesis kedua yang digunakan dalam penelitian ini

adalah H2: Jenis koperasi (X2)

berpengaruh positif terhadap kualitas sistem pengendalian intern.

Berdasarkan UU No. 20 tahun 2008 ukuran koperasi diklasifikasikan menjadi

tiga golongan yaitu koperasi besar, menengah, dan kecil. Ukuran ini dilihat berdasarkan omzet (volume usaha) per tahunnya. Semakin besar koperasi, maka semakin sulit dalam mengawasi kegiatan usahanya. Dengan semakin besar ukuran

koperasi maka, kualitas sistem

pengendalian intern juga akan semakin baik dan terkontrol. Dalam penelitian yang dilakukan oleh Hasmawati (2012) diketahui

bahwa ukuran koperasi berpengaruh

terhadap kualitas sistem pengendalian intern. Dari penjelasan di atas, maka hipotesis ketiga yang digunakan dalam penelitian ini adalah H3: Ukuran koperasi (X3) berpengaruh positif terhadap kualitas

sistem pengendalian intern. Sistem

pengendalian intern pada setiap koperasi tentu akan berbeda karena ukuran koperasi dan jenis kegiatan yang dilakukan oleh masing-masing koperasi tentu berbeda. Kualitas sistem pengendalian intern suatu organisasi tidak terlepas dari adanya mutu

karyawan. Peran karyawan dalam

organisasi sangat besar pengaruhnya, karena suatu sistem yang berkualitas tidak akan berguna jika tidak diimbangi dengan kualitas dan mutu karyawan yang ada di dalamnya. Dari penjelasan di atas, maka hipotesis keempat yang digunakan dalam penelitian ini adalah H4: Tingkat Pendidikan Karyawan, Jenis Koperasi, dan Ukuran koperasi (X4) berpengaruh positif terhadap kualitas sistem pengendalian intern.

METODE

Penelitian ini menggunakan metode kuantitatif yang bersifat asosiatif kausalitas yaitu tipe penelitian dengan karakteristik masalah berupa hubungan sebab akibat antara dua variabel atau lebih atau lebih

singkatnya penelitian ini merupakan

penelitian yang mencari hubungan antara satu variabel dengan variabel yang lainnya. Jenis data dalam penelitian ini adalah data kuantitatif yang berasal dari skor kuisioner. Untuk sumber data dalam penelitian ini menggunakan sumber data primer dan sekunder. Penelitian ini akan dilakukan pada koperasi-koperasi yang berada di Kabupaten Buleleng. Metode penentuan sampel dilakukan dengan non-probability

pemilihan sampel secara tidak acak (Indriantoro dan Supomo, 1999), dengan menggunakan teknik purposive sampling yang disebut juga judgemental sampling yang digunakan dengan menentukan kriteria khusus terhadap sampel, terutama orang-orang yang dianggap ahli (Prasetyo dan Jannah, 2012).

Adapun karakteristik dari sampel dalam penelitian ini adalah seluruh koperasi yang aktif di Kabupaten Buleleng, koperasi yang sudah melakukan RAT, serta koperasi yang sudah beroperasi lebih dari satu tahun. Data penelitian akan dikumpulkan dengan menggunakan kuisioner yang kemudian diolah dengan menggunakan beberapa uji statistik yaitu (1) Uji Validitas dan Reliabilitas, (2) Uji Statistik Deskriptif, (3) uji

asumsi klasik yang terdiri dari Uji normalitas,

uji multikolonieritas dan uji

heterokedastisitas, (4) analisis regresi linier berganda dan (5) uji hipotesis : Uji t, uji F dan uji koefisien determinasi.

HASIL DAN PEMBAHASAN Hasil

Hasil pengujian normalitas data menggunakan aplikasi statistik SPSS Versi

16 dengan memakai One Sample

Kolmogorov-Smirnov Test menunjukkan

bahwa nilai Asymp.Sig. (2-tailed) sebesar 0,142. Nilai tersebut lebih besar dari 0,05. Berdasarkan kriteria uji normalitas, data terdistribusi normal jika nilai Asymp. Sig.

(2-tailed) lebih besar dari 0,05. Hal ini berarti

bahwa sebaran data berdistribusi normal. Tabel 1 Hasil Uji Normalitas

One Sample Kolmogorov-Smirnov test.

Unstandardized Residual

N 129

Normal Parametersa Mean 0,0000000

Std. Deviation

4,18260962

Most Extreme Differences Absolute

0,101

Positive

0,101

Negative

-0,093

Kolmogorov-Smirnov Z

1,150

Asymp. Sig.(2-tailed)

0,142

(Sumber: Data diolah, 2016)

Berdasarkan tabel 1 diatas, dapat Berdasarkan tabel 1 diatas, dapat diketahui bahwa tingkat pendidikan karyawan, jenis koperasi, ukuran koperasi, dan kualitas

sistem pengendalian intern memiliki

sebaran data yang terdistribusi secara normal. Selain uji normalitas uji asumsi klasik yang lainnya yang sudah dilakukan

adalah uji multikolonieritas. Uji ini

digunakan untuk menguji apakah antara variabel bebas terdapat korelasi atau tidak. Berdasarkan hasil uji diketahui bahwa tidak terjadi korelasi antara variabel bebas dalam penelitian ini.Berikut adalah tabel 2 yang

menyajikan hasil uji multikolonieritas.Kriteria yang harus dipenuhi agar dapatdikatakan tidak terjadi gejalamultikolonieritas adalah apabila nilai tolerance lebih besar dari 0,10 dan nilai VIF lebih kecil dari 10. Berdasarkan atas tabel 2 di bawah, nilai

tolerance ketiga variabel bebas dalam

penelitian ini adalah lebih besar dari 0,10, yaitu 0,888, 0,398 dan 0,371. Sedangkan nilai VIF ketiga variabel adalah lebih kecil

dari 10, yaitu 1,126, 2,510, dan

2,696.Dengan demikian di antara variabel bebas tidak terjadi multikolinearitas pada model regresi linier.

Tabel 2 Hasil Uji Multikolineritas

(Sumber: Data diolah, 2016)

Uji asumsi klasik terakhir yang dilakukan adalah uji heterokedastisitas. Berdasarkan hasil uji, maka diketahui bahwa tidak terjadi heterokedastisitas pada model regresi. Pada tabel 3 dibawah ini, uji heterokedastisitas dengan menggunakan uji Glejser diperoleh nilai signifikan masing-masing variabel bebas yaitu tingkat

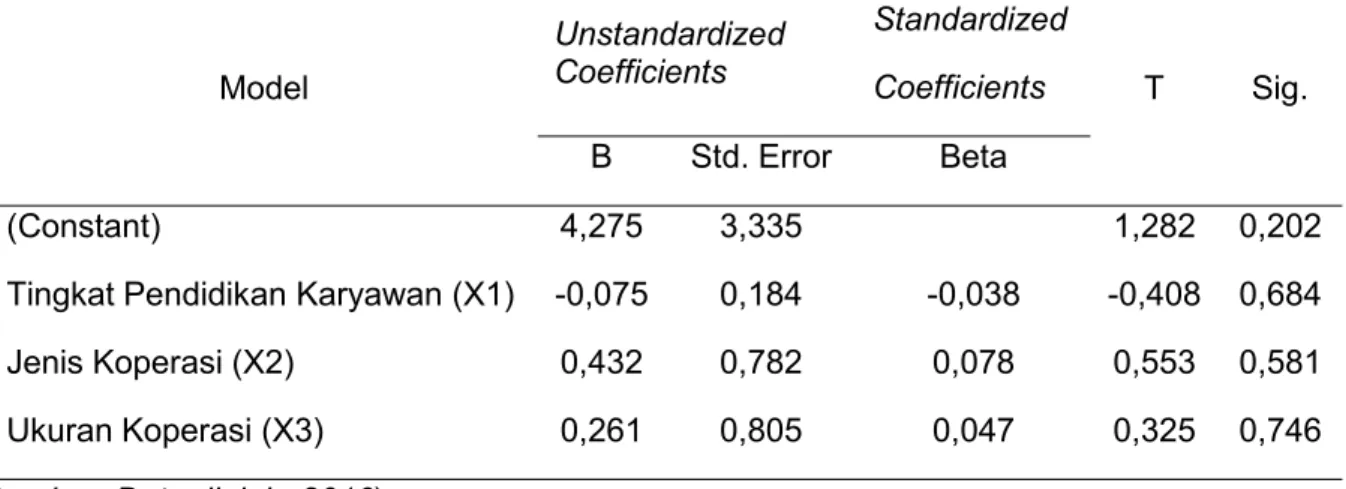

pendidikan karyawan sebesar 0,684, jenis koperasi sebesar 0,581 dan ukuran koperasi sebesar 0,746 yang semua nilai signifikan tersebut lebih besar dari 0,05. Sehingga dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi.

Tabel 3 Hasil Pengujian Asumsi Heterokedastisitas

(Sumber: Data diolah, 2016)

Setelah uji asumsi klasik terpenuhi, maka uji statistik selanjutnya adalah menentukan model regresi atau analisis

regresi linier berganda. Berkut ini pada tabel 4 disajikan hasil uji analisis regresi linier berganda.

Model Collinearity Statistics

Tolerance VIF

Tingkat Pendidikan Karyawan (X1) 0,888 1.126

Jenis Koperasi (X2) 0,398 2,510 Ukuran Koperasi (X3) 0,371 2,696 Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta (Constant) 4,275 3,335 1,282 0,202

Tingkat Pendidikan Karyawan (X1) -0,075 0,184 -0,038 -0,408 0,684

Jenis Koperasi (X2) 0,432 0,782 0,078 0,553 0,581

Tabel 4 Rekapitulasi Hasil Analisis Persamaan Regresi Linier Ganda

(Sumber: Data diolah, 2016)

Pada penelitian ini diajukan tiga hipotesis. Pengujian hipotesis digunakan analisis regresi linier ganda. Hasil analisis uji koefesien determinasi disajikan pada Tabel 6. Berdasarkan Tabel 4 diperoleh model persamaan regresi linier berganda yaitu:

3 2 1 3 3 2 2 1 1272

,8

030

,3

761

,

0

733

,

61

X

X

X

Y

X

X

X

Y

Berikut ini hasil interpretasi model regresi linier berganda tersebut. Nilai koefisien β1 = 0,761 menunjukkan bahwa terdapat pengaruh positif antara variabel

Tingkat Pendidikan Karyawan (X1)

terhadap variabel Kualitas Sistem

Pengendalian Intern (Y) sebesar 0,761. Hal

ini berarti apabila variabel Tingkat

Pendidikan Karyawan (X1) naik sebesar 1 satuan dan nilai variabel bebas lainnya adalah konstan, maka nilai variabel Kualitas Sistem Pengendalian Intern (Y) akan mengalami peningkatan sebesar 0,761 satuan.

Nilai koefisien β2 = 3,030

menunjukkan bahwa terdapat pengaruh positif antara variabel Jenis Koperasi (X2)

terhadap variabel Kualitas Sistem

Pengendalian Intern (Y) sebesar 3,030. Hal ini berarti apabila variabel Jenis Koperasi (X2) naik sebesar 1 satuan dannilai variabel bebas lainnya adalah konstan, maka nilai variabel Kualitas Sistem Pengendalian

Intern (Y) akan mengalami peningkatan sebesar 3,030 satuan.

Nilai koefisien β3 = 8,272

menunjukkan bahwa terdapat pengaruh positif antara variabel Ukuran Koperasi (X3)

terhadap variabel Kualitas Sistem

Pengendalian Intern (Y) sebesar 8,272. Hal ini berarti apabila variabel Ukuran Koperasi (X3) naik sebesar 1 satuan dannilai variabel bebas lainnya adalah konstan, maka nilai variabel Kualitas Sistem Pengendalian Intern (Y) akan mengalami peningkatan sebesar 8,272 satuan.

Uji hipotesis pada penelitian ini menggunakan uji parsial (uji t), uji simultan (uji F) dan koefisien determinasi (R2). Berdasarkan coefficients pada tabel 4

diketahui bahwa variabel Tingkat

Pendidikan Karyawan (X1) mempunyai nilai sig. 0,009 < 0,05 maka Ho ditolak dan H1 diterima. Artinya, secara parsial variabel Tingkat Pendidikan Karyawan berpengaruh

signifikan terhadap Kualitas Sistem

Pengendalian Intern. Variabel Jenis

Koperasi (X2) mempunyai nilai sig. 0,014 < 0,05 maka Ho ditolak dan H1 diterima. Artinya, secara parsial variabel Jenis Koperasi (X2) berpengaruh signifikan terhadap Kualitas Sistem Pengendalian Intern. Variabel Ukuran Koperasi (X3) mempunyai nilai sig. 0,000 < 0,05 maka Ho ditolak dan H1 diterima. Artinya, secara parsial variabel ukuran koperasi (X3) berpengaruh signifikan terhadap Kualitas Sistem Pengendalian Intern.

Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta (Constant) 61,733 5,168 11,945 0,000

Tingkat Pendidikan Karyawan (X1) 0,761 0,286 0,149 2,664 0,009

Jenis Koperasi (X2) 3,030 1,212 0,209 2,500 0,014

Variabel bebas pada penelitian ini juga melalui uji hipotesis secara simultan terhadap variabel terikat. Dapat dilihat pada Tabel 5, hasil uji hipotesis secara simultan adalah berdasarkan Tabel ANOVA tersebut diketahui bahwa nilai nilai Sig. adalah 0,000

< 0,05. Artinya, secara simultan variabel variabel Tingkat Pendidikan Karyawan (X1), Jenis Koperasi (X2), dan Ukuran Koperasi (X3) berpengaruh signifikan terhadap Kualitas Sistem Pengendalian Intern (Y).

Tabel 5 Uji Hipotesis Secara Simultan

Model Sum of

Squares Df SquareMean F Sig.

1 Regresion 4177,499 3 1392,500 77,732 0,000a

Residual 2239,261 125 17,914

Total 6416,670 128

(Sumber : Data diolah, 2016)

Uji hipotesis terakhir yang dilakukan adalah Koefisien determinasi. Uji ini dilakukan untuk mengetahui seberapa besar variabel bebas mampu menjelaskan variabel terikat. Berikut ini adalah tabel rekapitulasi hasil uji koefisien determinasi. Berdasarkan Tabel 6 tentang hasil uji

koefisien determinasi, menunjukan

besarnya nilai R Square (R2) adalah 0,651. Karena variabel dalam penelitian ini terdiri dari tiga variabel bebas maka nilai koefisien

determinasi yang digunakan adalah

Adjusted R Square (karena nilai ini dapat

bertambah atau berkurang dengan

bertambahnya variabel bebas) yaitu

sebesar 0,643 atau 64,3%. Angka 64,3% mempunyai makna besarnya pengaruh variabel Tingkat Pendidikan Karyawan (X1), Jenis Koperasi (X2), dan Ukuran Koperasi (X3) secara bersama-sama atau gabungan.

Sedangkan sisanya sebesar 35,7%

disebabkan oleh variabel lain di luar penelitian ini.

Tabel 6 Koefisien Determinasi

Model R R Square Adjusted R

Square Std. Error ofthe Estimate

1 0,807a 0,651 0,643 4,233

(Sumber : Data diolah, 2016)

Pembahasan

Pengaruh Tingkat Pendidikan Karyawan Terhadap Kualitas Sistem Pengendalian Intern

Dari berbagai jenis uji yang sudah dilakukan, hasil yang didapat yaitu terdapat pengaruh yang positif dan signfikan antara variabel bebas tingkat pendidikan karyawan dengan variabel terikat kualitas sistem pengendalian intern. Adanya pengaruh positif menunjukkan bahwa antara tingkat pendidikan karyawan dengan variabel

terikat kualitas sistem pengendalian intern adalah searah. Berarti bahwa jika tingkat pendidikan karyawan semakin tinggi maka kualitas sistem pengendalian intern juga akan semakin tinggi. Sedangkan adanya pengaruh yang signifikan dilihat dari nilai probabilitas dalam uji t pada penelitian ini yaitu 0,009 < 0,05. Yang berarti bahwa memang terdapat hubungan yang signifikan antara tingkat pendidikan karyawan dengan

variabel terikat kualitas sistem

Jadi dapat disimpulkan bahwa variabel bebas tingkat pendidikan karyawan berpengaruh positif dan signifikan terhadap

variabel terikat kualitas sistem

pengendalian intern. Hasil penelitian ini didukung oleh penelitian terdahulu dari penelitian yang dilakukan Purdanti (2014) hasil penelitiannya menyatakan bahwa Tingkat pendidikan karyawan berpengaruh positif dan signifikan terhadap kualitas sistem pengendalian intern pada Koperasi

Serba Usaha (KSU) di Kecamatan

Tegallalang. Selain itu, Kharis (2010) juga

melakukan penelitian yang hasil

penelitiannya menyatakan bahwa

pendidikan dan pelatihan berpengaruh signifikan terhadap pelaksanaan sistem pengendalian intern. Penelitian ini juga didikung oleh teori yang dikemukakan oleh Widodo (2001), dimana sumber daya

manusia dapat dikatakan berkualitas

manakala mereka mempunyai kemampuan untuk melaksanakan kewenangan dan tanggungjawab yang diberikan kepadanya. Kemampuan tersebut hanya dapat dicapai ketika mereka mempunyai bekal pendidikan, latihan, dan pengalaman yang cukup memadai untuk melaksanakan tugas dan tanggungjawab yang diberikan.

Pengaruh Jenis Koperasi Terhadap Kualitas Sistem Pengendalian Intern

Jenis koperasi, yaitu koperasi simpan pinjam, koperasi produksi, koperasi konsumsi, dan koperasi serba usaha. Dasar untuk menentukan keempat jenis koperasi

tersebut adalah perbedaan aktivitas,

kepentingan dan kebutuhan anggotanya. Berdasarkan perbedaan tersebut, maka dibutuhkan sistem pengendalian intern yang sesuai untuk masing-masing aktivitas, kepentingan, dan kebutuhannya. Dalam penelitian ini hanya akan meneliti dua jenis koperasi yaitu koperasi simpan pinjam dan koperasi serba usaha. Sesuai dengan hasil deskriptif yang diperoleh dapat diketahui bahwa yang menjadi objek penelitian kebanyakan jenis koperasi simpan pinjam yaitu sebanyak 61,2%, sementara koperasi serba usaha sebanyak 38,8%. Berdasarkan uji yang telah dilakukan, didapatkan hasil yaitu jenis koperasi berpengaruh positif dan

signifikan terhadap kualitas sistem

pengendalian intern. Hasil pengaruh yang

signifikan antara variabel bebas jenis koperasi dengan variabel terikat kualitas sistem pengendalian intern dapat dilihat dari nilai sig yaitu 0,014 < 0,05, yang berarti bahwa secara parsial variabel bebas berpengaruh signifikan terhadap variabel terikat.

Jadi dapat disimpulkan bahwa variabel bebas jenis koperasi berpengaruh positif dan signifikan terhadap variabel terikat kualitas sistem pengendalian intern.

Hasil penelitian ini didukung oleh

Mustikasari (2015) hasil penelitian yang

dilakukan menunjukkan bahwa jenis

koperasi berpengaruh terhadap kualitas sistem pengendalian intern. Jenis koperasi

yang ada dibedakan berdasarkan

perbedaan aktivitas, kepentingan dan kebutuhan anggotanya. Jenis koperasi yang satu dengan yang lainnya tentu akan berbeda karena kegiatan operasional yang ada dalam koperasi tersebut berbeda. Dari perbedaan tersebut, maka dibutuhkan sistem pengendalian intern yang sesuai untuk masing-masing aktivitas, kepentingan, dan kebutuhannya.Karena masing-masing jenis koperasi memiliki kegiatan usaha yang berbeda antara satu dengan yang lainnya. Berdasarkan berbedaan kegiatan usaha tersebut maka sistem pengendalian yang digunakan juga akan berbeda. Semakin kompleks kegiatan usaha yang dimiliki oleh suatu koperasi maka akan dibutuhkan sistem pengendalian intern yang memadai.

Pengaruh Ukuran Koperasi Terhadap Kualitas Sistem Pengendalian Intern

Variabel bebas selanjutnya yang diuji pengaruhnya secara parsial terhadap variabel terikat adalah variabel ukuran koperasi. Berdasarkan hasil deskriptif yang menjadi objek penelitian kebanyakan berukuran kecil, yaitu sebanyak 59,7% dan koperasi berukuran besar sebanyak 40,3%. Hasil yang diperoleh dari uji yang sudah

dilakukan adalah ukuran koperasi

berpengaruh positif dan signifikan terhadap kualitas sistem pengendalian intern.Sama halnya dengan dua hasil uji sebelumnya, hasil penelitian ini menyatakan bahwa terdapat pengaruh positif antara variabel ukuran koperasi dengan kualitas sistem pengendalian intern berarti menunjukkan hubungan yang searah. Pengaruh yang

signifikan antara variabel ukuran koperasi dengan kualitas sistem pengendalian intern dilihat dari nilai sig sebesar 0,000 < 0,05 sehingga secara parsial ukuran koperasi berpengaruh signifikan terhadap kualitas sistem pengendalian intern. Jadi dapat disimpulkan bahwa variabel bebas ukuran koperasi berpengaruh signifikan terhadap

variabel terikat kualitas sistem

pengendalian intern. Koperasi yang

berukuran besar memiliki sistem

pengendalian intern yang lebih baik dan

terkontrol dalam menerapkan fungsi

pengawas, pengurus, dan juga masing-masing bagian koperasi dalam menjalankan wewenang dan tugasnya dari pada koperasi yang berukuran menengah atau kecil, sehingga dapat dikatakan bahwa kualitas sistem pengendalian intern yang diterapkan oleh koperasi yang berukuran besar, menengah atau kecil berbeda.

Hasil penelitian ini didukung oleh penelitian terdahulu dari Hasmawati (2012)

hasil penelitian yang diperoleh

menunjukkan bahwa ukuran koperasi berpengaruh terhadap kualitas sistem pengendalian intern. Selain itu Komala (2014) juga melakukan penelitian mengenai analisis perbedaan ukuran koperasi, hasil penelitian tersebut menunjukan ukuran koperasi mempunyai perbedaan secara

signifikan terhadap kualitas sistem

pengendalian intern. Koperasi yang

berukuran besar akan memiliki sistem pengendalian intern yang lebih baik dan terkontrol dalam menjalankan kegiatan usahanya dari pada koperasi yang berukuran menengah atau kecil, jika dilihat dari kegiatan usahanya. Sehingga kualitas sistem pengendalian intern yang diterapkan oleh koperasi yang berukuran besar, menengah atau kecil akan berbeda. Dimana, koperasi yang besar itu berarti bahwa kegiatan usaha yang dikelola semakin besar sebaliknya koperasi kecil menandakan kegiatan usaha yang dikelola masih bersifat sederhana dan masih dalam lingkup kecil.Oleh karena itu sistem

pengendalian yang diterapkan pada

koperasi tersebut juga berbeda-beda. Dengan semakin besar ukuran koperasi maka kualitas sistem pengendalian intern juga akan semakin baik dan terkontrol.

Pengaruh Tingkat Pendidikan Karyawan, Jenis Koperasi, dan Ukuran Koperasi Terhadap Kualitas Sistem Pengendalian Intern

Berdasarkan pengujian hasil

penelitian yang diperoleh menunjukkan bahwa terdapat pengaruh yang signifikan antara variabel bebas tingkat pendidikan karyawan, jenis koperasi, dan ukuran

koperasi terhadap kualitas sistem

pengendalian intern. Ini dibuktikan dari hasil uji F atau uji hipotesis secara simultan, bahwa nilai sig dalam tabel ANOVA adalah sebesar 0,000 < 0,05. Sistem pengendalian intern merupakan kebijakan dan prosedur yang dijalankan oleh pengawas, pengurus,

dan manajemen koperasi untuk

mengamankan kekayaan koperasi dan memberikan keyakinan yang memadai

tentang keandalan informasi laporan

pertanggungjawaban keuangan, kepatuhan terhadap peraturan perundang-undangan dalam menunjang efektifitas dan efisiensi operasi. Semakin besar modal yang dimiliki

oleh suatu koperasi maka sistem

pengendalian internnya juga akan semakin berkualitas.

Sistem pengendalian intern pada setiap koperasi tentu akan berbeda karena ukuran koperasi dan jenis kegiatan yang dilakukan oleh masing-masing koperasi berbeda. Kualitas sistem pengendalian intern suatu organisasi tidak terlepas dari adanya mutu karyawan. Peran karyawan

dalam organisasi sangat besar

pengaruhnya, karena suatu sistem yang berkualitas akan sia-sia jika tidak diimbangi dengan kualitas dan mutu karyawan yang ada di dalamnya. Khususnya kualitas pribadi sumber daya manusia yaitu tingkat pendidikan dari sumber daya manusia yang bersangkutan (Paramita, 2014). Menurut Hasmawati (2012) semakin besar koperasi mencerminkan bahwa kegiatan usaha yang dikelola koperasi juga semakin besar, sebaliknya koperasi kecil menandakan kegiatan usaha yang dikelola masih bersifat sederhana dan masih dalam lingkup kecil. Oleh karena itu sistem pengendalian yang diterapkan pada koperasi tersebut juga berbeda-beda.

SIMPULAN DAN SARAN Simpulan

Berdasarkan atas hasil penelitian, maka dapat ditarik kesimpulan yaitu : (1) Tingkat pendidikan karyawan secara parsial berpengaruh positif dan signifikan terhadap kualitas sistem pengendalian intern. Tingkat pendidikan karyawan akan memperlihatkan kemampuan yang dimiliki karyawan dalam menjalankan sistem tersebut karena suatu sistem akan sia-sia jika tidak diimbangi dengan mutu karyawan yang baik, (2) Jenis koperasi secara parsial berpengaruh positif dan signifikan terhadap kualitas sistem pengendalian intern. Jenis koperasi yang ada dibedakan berdasarkan perbedaan aktivitas, kepentingan dan kebutuhan anggotanya. Jenis koperasi yang satu dengan yang lainnya tentu akan berbeda karena kegiatan operasional yang ada dalam koperasi tersebut berbeda. Dari perbedaan tersebut, maka dibutuhkan sistem pengendalian intern yang sesuai untuk masing-masing aktivitas, kepentingan, dan kebutuhannya.

Berdasarkan berbedaan kegiatan usaha tersebut maka sistem pengendalian yang digunakan juga akan berbeda, (3)

Ukuran koperasi secara parsial

berpengaruh positif dan signifikan terhadap kualitas sistem pengendalian intern. Ukuran koperasi terbagi dalam 3 kategori yaitu koperasi yang berukuran besar, menengah, dan kecil. Perbedaan ukuran tersebut dilihat dari jumlah modal yang dimiliki oleh masing-masing koperasi. Koperasi yang berukuran besar akan memiliki sistem pengendalian intern yang lebih baik dan terkontrol dalam menjalankan kegiatan usahanya dari pada koperasi yang berukuran menengah atau kecil. Sehingga kualitas sistem pengendalian intern yang diterapkan oleh koperasi yang berukuran besar, menengah atau kecil akan berbeda, dan (4) Tingkat pendidikan karyawan, jenis koperasi, dan ukuran koperasi secara simultan berpengaruh positif dan signifikan terhadap kualitas sistem pengendalian intern. Jadi ketiga variabel bebas mampu

secara bersamaan menjelaskan dan

memprediksi variabel dependen.

Saran

Berdasarkan simpulan di atas, maka dapat ditarik suatu saran yaitu sebaiknya

pada penelitian selanjutnya dapat

mengembangkan model dengan

menambahkan variabel prestasi koperasi yang dapat dianalisis untuk mengetahui perbedaan kualitas sistem pengendalian intern, serta dapat memperluas wilayah penelitian. Selain itu, kepada peneliti lain yang bermaksud melakukan penelitian dengan judul yang sama diharapkan untuk melakukan penelitian lebih lanjut dan mendalam terkait dengan pengaruh tingkat pendidikan karyawan, jenis koperasi, dan ukuran koperasi terhadap kualitas sistem

pengendalian intern, dan dapat

menggunakan alat analisis lain untuk mengetahui besarnya pengaruh masing-masing variabel terhadap kualitas sistem pengendalian intern. Serta penelitian ini perlu dikembangkan dengan mengkaji faktor lain yang dapat mempengaruhi sistem pengendalian intern yang diterapkan pada koperasi.

DAFTAR PUSTAKA

Amrazi Zakso. 2010. Pengaruh Tingkat

Pendidikan dan

Pengalaman.e-Journal Bisma Universitas

Pendidikan Ganesha Jurusan Manajemen.

Hasmawati, Raharja Novrina. 2012.

Pengaruh Ukuran Koperasi dan Jenis Koperasi Terhadap Kualitas Sistem Pengendalian Intern

(Studi Kasus pada Koperasi di Semarang). Ejournal Volume 1, Nomor 2, Tahun 2012 Univrsitas Diponegoro Semarang.

Kartasapoetra, G, dkk. 2007. Koperasi

Indonesia. Jakarta : Rineka Cipta.

Kharis, Abdul. 2010. Pengaruh Kualitas

Sumber Daya Manusia Terhadap

Pelaksanaan Sistem

Pengendalian Intern. Pada PT.

Avia Avian Sidoarjo. Skripsi Fakultas Ekonomi, Universitas Pembangunan Nasional Veteran. Jawa Timur.

Komala. Siti, Gede Adi Yuniarta, dan I Made Pradana Adiputra.2014.

Analisis Perbedaan Ukuran Koperasi dan Jenis Koperasi Terhadap Kualitas Sistem Pengendalian Intern. E-Journal

Volume 2, Nomor 2, 2014. Universitas Pendidikan Ganesha.

Mustikasari, Hatma Dewanti. (2015).

Pengaruh Ukuran Koperasi, Jenis Koperasi, dan Tingkat Pendidikan Karyawan terhadap Kualitas Sistem Pengendalian Intern Koperasi (Studi pada

Koperasi-koperasi di Kabupaten

Purbalingga).

Nawawi, Handari. 2001. Manajemen

Sumber Daya Manusia. Jakarta:

Bumi Aksara.

Palupi. Astri Ken. 2011. Pengaruh Ukuran

Koperasi dan Jenis Koperasi Terhadap Kualitas Sistem Pengendalian Intern (Studi Kasus

pada Koperasi di Purworejo).

Skripsi Jurusan Akuntansi

Fakultas Ekonomi Unversitas Diponegoro Semarang.

Pratama, Insan Pramudya. 2009. Pengaruh

Teknologi Komputer Dan Pendidikan Karyawan Terhadap Pengendalian Intern (Studi Empiris pada Perum Pegadaian Se-Eks Keresidenan Surakarta). Purdantil, Ni Made, dkk. 2014. Pengaruh

Tingkat Pendidikan Karyawan Terhadap Kualitas Sistem Pengendalian Intern Pada Koperasi Serba Usaha. Vol: 4 No:

1 Tahun: 2014. Universitass Pendidikan Ganesha Singaraja, Indonesia.

Republik Indonesia. 2008. Peraturan

Pemerintah No. 21. Tentang

Pedoman Pengawasan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi.

Republik Indonesia. 1992. Undang-Undang No. 25. Tentang Perkoperasian. Republik Indonesia. 2008. Undang-undang

No. 20. Tentang Usaha Mikro, Kecil, dan Menengah.

Rusdiyono. 2009. Perkembangan

Pengaturan Pendirian Koperasi di Indonesia. Tesis Universitas Diponegoro Semarang

Soekidjo, Notoatmodjo. 2003.

Pengembangan Sumber Daya Manusia. Jakarta: PT Rineka

Cipta.

Sudarwanto, Adenk. 2012. Akuntansi

Koperasi Edisi 1. Semarang:

Graha Ilmu

Tirtarahardja, Umar dan La Sulo. 2008.

Pengantar Pendidikan. Jakarta: