23

BAB III

ANALISIS DATA DAN PEMBAHASAN

Bab III menjelaskan mengenai gambaran umum perusahaan, kegiatan magang kerja dan pembahasan terkait permasalahan yang ada. Pembahasan permasalahan tersebut akan diteliti oleh penulis untuk mendapatkan jawaban atas rumusan masalah.

A. GambaranUmumPerusahaan

1. Sejarah Toyota Nasmoco

PT. New Ratna Motor atau juga dikenal dengan Toyota Nasmoco adalah satu dari lima dealer terbesar di bawah jaringan Toyota Astra Motor (TAM). Perusahaan yang didirikan oleh Bapak AH. Budi (alm), Bapak Hadi Soejanto (alm), Bapak Bambang Budi Hariono (alm) dan Bapak H. Zoebaidi Maksoem pada awal berdirinya yaitu pada tanggal 15 April 1961 bernama PT. Ratna Dewi Motor. Pada tahun 1964 PT. Ratna Dewi Motor menempati bangunan di Jl. MH. Thamrin 14-16, Semarang sebagai showroom sekaligus untuk melayani bengkel & penjualan suku cadang selama kurang lebih delapan tahun.

Perkembangan usaha yang semakin pesat pada pada tanggal 1 April 1972, perusahaan tersebut menempati gedung baru yaitu di Jl. Pemuda 72, Semarang. Pada tahun yang sama tepatnya tanggal 30 Agustus 1972 PT. Ratna Dewi Motor resmi ditunjuk oleh PT. Toyota Astra Motor sebagai dealer utama untuk wilayah Jawa Tengah-Daerah Istimewa Yogyakarta.

Pada tanggal 22 Desember 1973 PT. Ratna Dewi Motor resmi diubah menjadi PT. New Ratna Motor hingga hari ini nama tersebut masih digunakan.

PT. New Ratna Motor merupakan salah satu dari 5 jaringan utama PT. Toyota Astra Motor yang merupakan Agen Tunggal Pemegang Merek Toyota di Indonesia dalam memasarkan produk Toyota untuk wilayah Jateng & DIY melalui jaringan Nasmoco Group.

2. Visi & Misi Toyota Nasmoco

Visi PT. Nasmoco adalah untuk menjadi peruahaan otomotif yang terbaik dan menjadi tolak ukur dari semua organisasi otomotif di Indonesia.

Untuk mencapai visi ini dilakukan 3 misi sebagai berikut:

a. Memberikan reward (imbalan) kepada karyawan. Perusahaan yang loyal kepada karyawannya akan memberikan kesejahteraan yang baik terhadap seluruh karyawannya dengan menciptakan sawah ladang yang subur bagi karyawannya untuk bekerja menghidupi keluargannya.

b. Memberikan pelayanan terbaik kepada customer (pelanggan). Dengan pelanggan yang puas, maka perusahaan akan mendapatkan loyalitas dari pelanggan demi hubungan yang sangat panjang dan saling menguntungkan.

c. Memberikan “Return Of Investment” (pengembalian atas investasi) yang wajar terhadap share holder (pemilik saham). Dengan pelanggan yang loyal, perusahaan dapat memberikan pengembalian atas investasi yang wajar dan akan meningkatkan kemampuan perusahaan.

3. Catur Marga PT. Nasmoco Bahtera Motor

Perusahaanku adalah sawah ladangku. Pembaharuan untuk kemajuan harus kulakukan. Hari ini saya harus lebih baik dari hari kemarin. Kemajuan perusahaan adalah kesejahteraan bagi karyawan.

4. Struktur Organisasi

Gambar 3.1

Struktur Organisasi PT. Nasmoco Abadi Motor

Gambar 3.1 mengidentifikasikan mengenai struktur organisasi yang ada di PT. Nasmoco Abadi Motor. Pimpinan cabang tersebut di sebut sebagai kepala cabang yang memiliki lini bawah yaitu kepala divisi dalam masing-masing divisi serta dalam setiap divisi memiliki

karyawan-Branch Manager

Administration Head Service Head

Finance/ Pajak

Admin Sales Casir / Billing

Accounting Admin Bahan &

Material Bp Personalia & GA AR Admin Service Collector Security Office Boy Control Room Instruktur Servis Advisor GRP MRA Foreman Foreman Teknisi GRP Teknisi GRP Partman Washer + Driver Toolkeeper

karyawan yang mendukung tercapainya tujuan atau kinerja dalam satu divisi.

5. Job Describtion

Rincian tugas kerja untuk masing-masing bagian dapat dijelaskan sebagai berikut:

a. Administration Section Head (Kepala divisi administrasi)

a) Melaporkan hasil yang dicapai oleh divisi yang ditangani olehnya saat rapat koordinasi.

b) Bertanggungjawab terhadap divisi yang ditangani atau dipimpin. b. Service Section Head (Kepala Divisi Servis)

Secara umum tugas dan tanggung jawab Kepala divisi servis, atau Service Manager adalah mengelola bengkel untuk mencapai tujuan perusahaan yaitu mendapatkan kepuasaan pelanggan yang mana dapat memenuhi target pemasukan bagi perusahaan serta melakukan pengawasan terhadap Standarisasi Internasional sehingga mendapatkan kepercayaan. Adapun tugas dan wewenang Service Manager adalah sebagai berikut :

a) Memimpin divisi servis.

b) Bertanggung jawab penuh terhadap divisi yang dipimpinnya. c) Melakukan penilaian kinerja terhadap karyawan yang dibawahi

olehnya melakukan pengawasan terhadap karyawannya yang dapat meningkatkan efektivitas kerja sehingga meningkatkan kinerja bagian tersebut.

d) Mengatur pengadaan dan pengunaan alat perbengkelan. e) Melaksnakan training maupun breifing terhadap mekanik.

f) Membuat rencana kerja tentang prosedur servis, ketenagakerjaan, fasilitas bengkel, fasilitas karyawan pada departemennya serta keuangan di divisinya.

g) Mengatur pelaksanaan Customer Relation dan service campaign. h) Melaporkan hasil kinerja divisi servis saat rapat koordinasi. c. Pelayanan Konsumen (Customer Service)

Servis merupakan salah satu cara yang tepat untuk mempengaruhi pelanggan atau konsumen supaya tetap loyal dan juga menambah laba (profit) bagi PT. Nasmoco Abadi Motor.

d. PIC A/R (Personal In Charge / Account Receivable)

Bertugas mendata dan menangani masalah hutang maupun piutang. AR juga bertugas sebagai penagih terhadap penerima jasa yang harus melunasi piutang sebelum jatuh tempo yang telah diberikan.

e. Divisi chasier (kasir)

Bertugas melayani pelanggan dalam hal pembayaran, juga menerima uang masuk dari pelanggan dan mendatanya.

f. Divisi Administrasi Part & Service

Bertugas mendata barang (part) dan penerimaan jumlah masuknya kendaraan atau pengeluaran suatu kendaraan service pelanggan.

B. Laporan Magang Kerja

1. Pengertian Magang Kerja

Magang kerja adalah kegiatan mengikuti kegiatan bekerja di suatu instansi atau pekerjaan tertentu. Adanya kegiatan magang kerja diharapkan dapat memberikan pengetahuan secara nyata mengenai kegiatan di dunia kerja. Kegiatan magang juga diharapkan dapat memberikan pengalaman dan ketrampilan sebelum mahasiswa benar-benar terjun di dunia kerja, dan akan terbentuk etos kerja, kedisiplinan, keuletan, dan kejujuran dalam diri mahasiswa.

2. Pelaksanaan Magang Kerja

a. Tempat dan waktu pelaksanaan magang kerja Tempat : PT. NASMOCO ABADI MOTOR

Jl. Ringroad Utara Mojosongo Km 9, Jaten Karanganyar

Waktu : 7 Maret – 9 April 2016

08.00 – 16.30 WIB ( Senin – Jumat ) 08.00 – 13.15 WIB ( Sabtu )

Tabel 3.1

Laporan Kegiatan Magang Kerja

NO HARI/TGL JENIS KEGIATAN KETERANGAN

1 SENIN · Laporan harian ( mencocokan invoice dengan data dari kasir dan mencocokan wo )

General Repair 7/3/2016 · Pembayaran ke kasir

2 SELASA · Laporan harian General Repair

8/3/2016 · Melengkapi berkas penagihan · Laporan RK SOBA

3 RABU LIBUR General Repair

9/3/2016

4 KAMIS · Mencari invoice asuransi yang sudah lunas dan diserahkan ke admin atas

General Repair 10/3/2016 · Membuat surat pernyataan piutang & kwitansi

· Melengkapi berkas penagihan · Laporan harian

5 JUMAT · Tagihan General Repair

11/3/2016 · Laporan harian

6 SABTU · Laporan harian General Repair

12/3/2016 · Sesuaikan nomer faktur pajak dengan invoice

7 MINGGU LIBUR General Repair

13/03/2016

8 SENIN · Laporan bulanan Januari & Februari General Repair 14/03/2016 · Sesuaikan nomer faktur pajak dengan invoice

· Laporan harian

9 SELASA · Tagihan ( invoice, faktur pajak, kop tagihan, kwitansi )

General Repair 15/03/2016 · Rekap data invoice dan faktur pajak

· Laporan harian

· Membukakan data asuransi untuk pembuatan WO bagi SA

· Mencocokan data

Lanjutan …….

10 RABU · Laporan Harian General Repair

16/03/2016 · Kwitansi tagihan

· Mencari invoice asuransi yang sudah lunas dan diserahkan ke admin atas

· Kwitansi potong gaji karyawan yang melakukan servis di Nasmoco

· Membukakan data asuransi untuk SA

11 KAMIS · Laporan harian General Repair

17/03/2016 · Tagihan

· Membukakan data asuransi untuk SA

12 JUMAT · Pembayaran atas tagihan ke kasir General Repair 18/03/2016 · Laporan harian

· Tagihan

· Membukakan data asuransi untuk SA

13 SABTU · Laporan harian General Repair

19/03/2016 · Membukakan data asuransi untuk SA

14 MINGGU LIBUR General Repair

20/03/2016

15 SENIN · Laporan harian General Repair

21/03/2016 · Rekap faktur dan invoice PT. ASTRA · Pembayaran atas tagihan ke kasir · Membukakan data asuransi untuk SA

16 SELASA · Laporan harian General Repair

22/03/2016 · Laporan BP 2 bulan

· Membukakan data asuransi untuk SA · Tagihan

· Penyerahan invoice lunas untuk di input

17 RABU · Laporan harian General Repair

23/03/2016 · Tagihan

· Rekap faktur PT. ASTRA

· Membukakan data asuransi untuk SA

`18 KAMIS · Surat kuasa untuk penagihan General Repair 24/03/2016 · Laporan harian

· Tagihan

· Pembayaran atas penagihan ke kasir · Membukakan data asuransi untuk SA

Lanjutan …….

19 JUMAT LIBUR General

Repair 25/03/2016

20 SABTU · Laporan harian General

Repair 26/03/2016 · Penyerahan invoice lunas untuk di input

· Membukakan data asuransi untuk SA

21 MINGGU LIBUR General

Repair 27/03/2016

22 SENIN · Laporan harian General

Repair 28/03/2017 · Rekap PT. ASTRA

· Tagihan · Laporan RK

· Membukakan data asuransi untuk SA

23 SELASA · Tagihan General

Repair 29/03/2016 · Laporan harian

· IZIN KE BANK BNI

· Membukakan data asuransi untuk SA

24 RABU · Laporan harian General

Repair 30/03/2016 · Laporan RK Nasmoco solo baru & slamet riyadi

· Rekap PT. ASTRA

· Membukakan data asuransi untuk SA

25 KAMIS · Laporan harian General

Repair 31/03/2016 · Membukakan data asuransi untuk SA

· Persiapan tagihan semua MOU

· Penyerahan invoice lunas untuk di input

26 JUMAT · Laporan harian General

Repair 1/4/2016 · Tagihan semua MOU

· Penyerahan invoice lunas untuk di input · Membukakan data asuransi untuk SA

27 SABTU · Laporan harian General

Repair 2/4/2016 · Rekap PT. ASTRA

· Membukakan data asuransi untuk SA

28 MINGGU LIBUR General

Repair 3/4/2016

Lanjutan …….

29 SENIN · Laporan harian General

Repair 4/4/2016 · Tagihan

· Laporan RK NAM & SOBA FINAL · Rekap PT. ASTRA

· Membukakan data asuransi untuk SA

30 SELASA · Laporan harian General

Repair 5/4/2016 · Membukakan data asuransi untuk SA

· Tagihan

· Pembayaran pelunasan ke kasir

31 RABU · Tagihan General

Repair 6/4/2016 · Membukakan data asuransi untuk SA

· Laporan harian

· Penyerahan invoice lunas untuk di input

32 KAMIS · Tagihan General

Repair 7/4/2016 · Membukakan data asuransi untuk SA

· Penyerahan invoice lunas untuk di input · Laporan harian

33 JUMAT · Kwitansi General

Repair 8/4/2016 · Membukakan data asuransi untuk SA

· Laporan harian

· Rekap invoice + faktur pajak PT. ASTRA

34 SABTU · Penyerahan invoice lunas untuk di input General Repair 9/4/2016 · Laporan harian

· Rekap PT. ASTRA

· Membukakan data asuransi untuk SA

C. Pembahasan

1. Implementasi Relationship di PT. Nasmoco Abadi Motor

Metode pembahasan masalah menjelaskan lebih rinci mengenai permasalahan-permasalahan yang muncul dalam teori relationship yang diterapkan di PT. Nasmoco Abadi Motor. Teori tersebut adalah model

pertukaran sosial yang menerapkan transaksi dagang, yaitu dengan memberikan jasa kepada para konsumennya.

Bentuk kerja sama ini memiliki dua nilai yaitu positif dan negatif. Bentuk positif itu sendiri adalah meningkatnya jumlah konsumen yang melakukan service ke PT. Nasmoco Abadi Motor peningkatan jumlah service tersebut dapat dilihat pada tabel berikut ini.

Pada tabel 3.2 mengidentifikasikan bahwa konsumen yang melakukan service di PT. Nasmoco Abadi Motor setiap bulannya mengalami kenaikan. Konsumen yang melakukan service tidak hanya dari perorangan saja tetapi dari instansi – instansi lainnya. Konsumen tersebut di dibagi menjadi tiga golongan yaitu Mou, Non Mou dan Pribadi. Kerja sama yang dilakukan oleh Nasmoco Ring Road dengan perusahaan lainnya ini menggunakan jenis perjanjian MOU (Memorandum Of Understending ). Isi dari perjanjian MOU tersebut dibuat sesuai dengan kebutuhan dan kesepakatan dari kedua belah pihak yaitu antara Nasmoco Ring Road dengan perusahaan lain.

Tabel 3.2

Monitoring Fix It Right Ratio

No Bulan Tahun Unit Entry Keterangan

1 Januari 2016 563 unit GRP

2 Februari 2016 534 unit GRP

3 Maret 2016 581 unit GRP

Sumber : PT. Nasmoco Abadi Motor (2016) GRP : General Repaird

Nilai negatif dari model pertukaran sosial adalah menumpuknya tagihan pembayaran atas jasa yang diberikan kepada para konsumen. Tagihan yang seharusnya dibayarkan tepat waktu sesuai dengan perjanjian yang dibuat menjadi telat. Hal tersebut juga dirasakan oleh PT. Nasmoco Abadi Motor mengenai penumpukan tagihan.

Keterlambatan pembayaran tersebut juga dipengaruhi oleh kelengkapan berkas yang harus dikirimkan saat penagihan. Sebuah berkas tagihan terdapat beberapa berkas pendukung, antara lain invoice, faktur pajak, kwitansi dan kop penagihan. Jika saat melakukan penagihan salah satu berkas tersebut tidak lengkap dan mengalami kesalahan (retur) dalam pengiriman berkas hal tersebut akan berpengaruh pada cepat tidaknya konsumen melakukan pembayaran.

Dampak yang dirasakan apabila pelunasan tagihan terlambat maka laporan keuangan bulanan ke PT. Nasmoco Pusat di Semarang mengalami keterlambatan dan secara tidak langsung hal tersebut dapat mempengaruhi penilaian performa dealer kedepannya. Kerugian yang diperoleh saat penurunan performa dealer tersebut tidak hanya dalam bentuk fisik tapi juga materiil.

2. Analisis Piutang Jasa

Data sekunder yang dipakai oleh peneliti adalah laporan piutang belum lunas AR. Isi dalam laporan tersebut mengenai siapa pemakai jasa, kapan jatuh tempo pembayaran serta kapan tagihan tersebut dibayarkan. Lebih

jelasnya peneliti akan menjelaskan melalui grafik perbandingan antara total pembayaran sebelum jatuh tempo dan melebihi jatuh tempo.

Tabel 3.3

Laporan Piutang Belum Lunas AR Periode Last Januari - Maret 2016

No Bulan Keterangan Dalam Tempo Melebihi Tempo Januari MOU 163,795,132 35,413,823 1 NON MOU 26,875,783 2,468,698 PRIBADI 62,955,160 1,699,736 Februari MOU 124,963,564 27,379,792 2 NON MOU 34,214,775 10,644,196 PRIBADI 18,265,854 31,303,838 Maret MOU 127,396,618 34,422,023 3 NON MOU 23,959,598 12,875,192 PRIBADI 7,488,247 35,503,501 Sumber: PT. NBM (2016)

Tabel 3.3 mengidentifikasikan bahwa pembayaran atas tagihan jasa yang telah diberikan kepada pelanggan dengan menggunakan metode relationship tersebut juga mengalami kendala yaitu adanya tunggakan tagihan. Perjanjian MOU yang didasari pada model relationship tersebut juga mengalami kendala dalam pelunasan piutang jasa. Banyak perusahaan atau instansi yang menggunakan perjanjian MOU untuk mendapatkan pelayanan servis, namun pelaksanaan atas perjanjian tersebut tidak dilaksanakan sesuai dengan kesepakatan yang mengakibatkan tunggakan atas piutang jasa meningkt.

Perusahaan atau instansi yang bergabung dalam perjanjian MOU yang mendapatkan layanan servis pada bulan januari sampai maret 2016 antara lain:

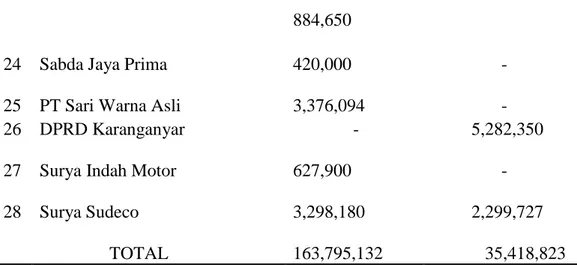

37 Tabel 3.4

Perusahaan atau instansi dengan MOU per 31 Januari 2016

No Nama Instansi Dalam Tempo Melebihi Tempo

1 PT Nasmoco Bengawan Motor

55,585,220 1,324,500 2 PT Agung Concern - 1,813,227 3 PT Astra Internasional Tbk 9,814,110 22,709,940 4 PT Adi Kencana 2,301,450 1,246,580 5 PT Andalan Finance Indonesia

5,674,102 - 6 Kantor Imigrasi 4,794,580 - 7 PT Orix Indonesia 939,229 - 8 Pemkab Karanganyar 2,247,196 -

9 PT Indaco Warna Dunia

1,413,476 - 10 PT Nasmoco Kaligawe 1,081,000 - 11 PT Nasmoco Karangjati 417,500 - 12 Surya Sudeco - 742,499

13 Candra Pratama Motor

171,200 -

14 PT Nasmoco Bahana Motor

949,280 -

15

PT Nasmoco Bahtera Motor Janti

791,700 -

16

PT Nasmoco Bahtera Motor Mlati 492,200 - 17 PT Nasmoco Gombel 2,431,400 - 18 PT Nasmoco Majapahit 492,200 - 19 PT Nasmoco Pemuda 1,542,300 - 20 PT Nasmoco Purwokerto 171,200 - 21 PT NBM Solo Baru 29,822,470 -

22 PT New Ratna Motor

34,056,495 -

Tabel 3.4 mengidentifikasi bahwa dari 28 perusahaan atau instansi yang menggunakan layanan jasa servis tersebut terdapat beberapa perusahaan atau instansi yang melakukan pembayaran diluar atau melebihi jatuh tempo pembayaran. Perusahaan atau instansi tersebut tergolong pelanggan MOU atau menggunakan sebuah perjanjian MOU. Total tunggakan yang dialami oleh PT. Nasmoco Abadi Motor dalam bulan januari adalah:

Tunggakan = 35,418,823 x 100% = 17.78% 163,795,132

24 Sabda Jaya Prima

420,000 -

25 PT Sari Warna Asli

3,376,094 -

26 DPRD Karanganyar - 5,282,350

27 Surya Indah Motor

627,900 - 28 Surya Sudeco 3,298,180 2,299,727 TOTAL 163,795,132 35,418,823

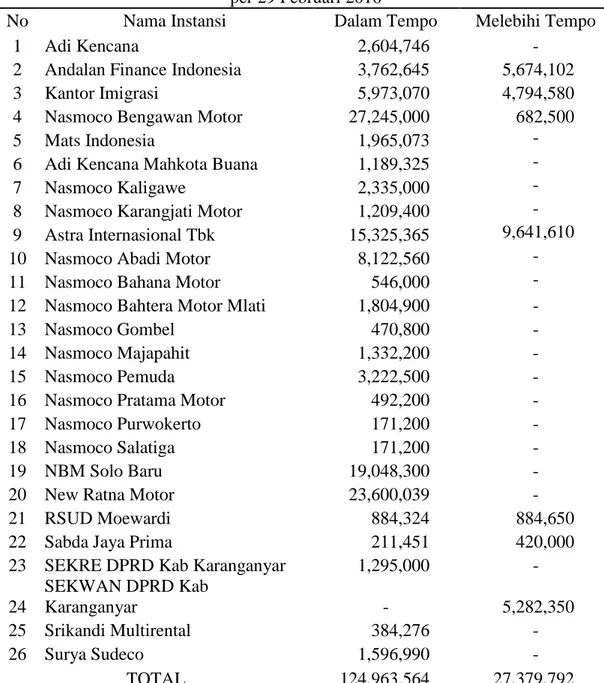

Perusahaan atau instansi dengan MOU per 29 Februari 2016

No Nama Instansi Dalam Tempo Melebihi Tempo

1 Adi Kencana 2,604,746 -

2 Andalan Finance Indonesia 3,762,645 5,674,102 3 Kantor Imigrasi 5,973,070 4,794,580 4 Nasmoco Bengawan Motor 27,245,000 682,500

5 Mats Indonesia 1,965,073 -

6 Adi Kencana Mahkota Buana 1,189,325 -

7 Nasmoco Kaligawe 2,335,000 -

8 Nasmoco Karangjati Motor 1,209,400 - 9 Astra Internasional Tbk 15,325,365 9,641,610 10 Nasmoco Abadi Motor 8,122,560 - 11 Nasmoco Bahana Motor 546,000 - 12 Nasmoco Bahtera Motor Mlati 1,804,900 -

13 Nasmoco Gombel 470,800 -

14 Nasmoco Majapahit 1,332,200 -

15 Nasmoco Pemuda 3,222,500 -

16 Nasmoco Pratama Motor 492,200 - 17 Nasmoco Purwokerto 171,200 -

18 Nasmoco Salatiga 171,200 -

19 NBM Solo Baru 19,048,300 -

20 New Ratna Motor 23,600,039 -

21 RSUD Moewardi 884,324 884,650 22 Sabda Jaya Prima 211,451 420,000 23 SEKRE DPRD Kab Karanganyar 1,295,000 - 24 SEKWAN DPRD Kab Karanganyar - 5,282,350 25 Srikandi Multirental 384,276 - 26 Surya Sudeco 1,596,990 - TOTAL 124,963,564 27,379,792

Tabel 3.5 mengidentifikasi bahwa dari 26 perusahaan atau instansi yang menggunakan layanan jasa servis tersebut terdapat beberapa perusahaan atau instansi yang melakukan pembayaran diluar atau melebihi jatuh tempo pembayaran. Perusahaan atau instansi tersebut tergolong pelanggan MOU atau

Nasmoco Abadi Motor dalam bulan februari adalah:

Tunggakan = 27,379,792 x 100% = 17.97% 152,343,356

Tabel 3.6

Perusahaan atau instansi dengan MOU per 31 Maret 2016

No Nama Instansi Dalam Tempo Melebihi Tempo

1 Adi Kencana 3,861,380 -

2 Andalan Finance Indonesia 435,380 9,436,747

3 Kantor Imigrasi 7,723,762 -

4 Nasmoco Bengawan Motor 31,619,920 -

5 Nasmoco Wonosobo 417,500 -

6 Nasmoco Kaligawe 846,300 1,081,000 7 Astra Internasional Tbk 13,056,010 15,132,865 8 Candra Pratama Motor 1,610,700 - 9 Nasmoco Abadi Motor 1,558,776 - 10 Nasmoco Bahana Motor 1,730,680 - 11 Nasmoco Bahtera Motor Janti 1,162,900 - 12 Nasmoco Bahtera Motor Mlati 307,208 -

13 Nasmoco Gombel 1,848,960 -

14 Nasmoco Salatiga 171,200 - 15 Nasmoco Pratama Motor 492,200 - 16 Nasmoco Majapahit 393,760 -

17 NBM Solo Baru 26,843,856 -

18 New Ratna Motor 24,070,321 -

19 Orix Indonesia 3,000 - 20 RSUD Moewardi 5,593,234 884,650 21 Sabda Jaya Prima 90,000 40,000 22 SEKRE DPRD Kab Karanganyar - 6,577,350 23

SEKWAN DPRD Kab

Karanganyar - -

24 Srikandi Multirental 765,324 - 25 Surya Indah Motor 428,000 - 26 Surya Sudeco 2,366,247 1,269,411

TOTAL 127,396,618 34,422,023 Tabel 3.6 mengidentifikasi bahwa dari 26 perusahaan atau instansi yang menggunakan layanan jasa servis tersebut terdapat beberapa perusahaan atau

pembayaran. Perusahaan atau instansi tersebut tergolong pelanggan MOU atau menggunakan sebuah perjanjian MOU. Total tunggakan yang dialami oleh PT. Nasmoco Abadi Motor dalam bulan maret adalah:

Tunggakan = 34,422,023 x 100% = 21.27% 161,818,641

Ketiga tabel tersebut menjelaskan bahwa dalam setiap bulan terdapat penunggakan atas taihan piutang jasa para konsumen, tunggakan atau keterlambatan tersebut dalam setiap bulannya mengalami peningkatan mencapai 21.27%.

Faktor yang menyebakan adanya tunggakan tagihan tersebut dapat berasal dari pihak internal maupun pihak eksternal. Penyebab internal dari adanya tunggakan adalah kesalahan dalam melengkapi berkas tagihan, namun hal tersebut jarang dilakukan karena saat mengirim tagihan berkas sudah diteliti kembali oleh atasan dan ditangdatangani.

Penyebab eksternal dari tunggakan tagihan tersebut adalah adanya misscomunication antara penerima tagihan dan penanggung jawab pembayaran tagihan, mengulur-ulur waktu pembayaran ( menjanjikan akan membayar pada tanggal tertentu tetapi pada tanggal tersebut tidak segera melakukan pembayaran).

3. Analisis Hasil Wawancara

Data primer diperoleh peneliti melalui tahapan wawancara. Tahap wawancara tersebut dilakukan oleh peneliti dengan beberapa karyawan PT.

diwawancarai oleh peneliti antara lain, Rizky Firmansyah sebagai kepala administrasi, Tulus, Erlyta dan Tika dibagian GRP ( General Repaird) serta Sony sebagai collector. Berikut adalah profil responden PT. Nasmoco Abadi Motor yang melakukan tahapan wawancara dengan penulis:

Tabel 3.7

Profil Responden PT. Nasmoco Abadi Motor

No Nama Jenis

Kelamin Jabatan Umur

Lama

Bekerja Alamat

1 Rizky Firmansyah Pria Kepala Administrasi 29 th 5 th Surakarta

2 Tulus Sanyata Pria Instruktur 34 th 14 th Pleret Bantul, Yogyakarta 3 Erlyta Dewi S Wanita Admin Finance AR 27 th 4,3 th Mojosongo, Jebres

4

Kartika Candra

Dewi Wanita MRA 25 th 1,5 th

Singopuran 02/06 Kartosuro

5 Sony Agung S Pria Collector 38 th 5 th Colomadu, Surakarta Tabel 3.7 mengidentifikasikan profil responden yang dimintai keterangan atau jawaban mengenai pertanyaan-pertanyaan yang diajukan oleh penulis. Profil tersebut berisikan data personal responden seperti: nama, jenis kelamin, umur, jabatan, lama bekerja serta alamat tempat tinggal. Jabatan kepala administrasi tersebut merupakan salah satu sumber dalam menemukan jawaban mengenai dampak apa saja yang timbul dari penurunan performa dealer serta data target yang harus dicapai. Jabatan MRA & Instruktur adalah responden mengenai unit entry serta performa dealer, sedangkan AR & collector merupakan responden mengenai upaya dalam penagihan serta data-data penerima piutang jasa yang perlu untuk ditagihkan.

Wawancara yang dilakukan peneliti berdasarkan pokok permasalahan yang akan diteliti sehingga wawancara tersebut hanya dilakukan kepada karyawan yang bersangkutan dengan pelunasan tagihan serta dampak yang muncul

mendapatkan jawaban mengenai upaya yang dilakukan dalam melakukan penagihan piutang jasa dan dampak yang muncul akibat dari adanya tunggakan tagihan di PT. Nasmoco Abadi Motor. Hasil wawancara tersebut dijelaskan oleh peneliti sebagai berikut:

a. Upaya penagihan piutang jasa oleh PT. Nasmoco Abadi Motor

Beberapa upaya yang dapat dilakukan oleh PT. Nasmoco Abadi Motor agar piutang jasa dapat dibayarkan sesuai dengan kesepakatan baik tunggakan yang berasal dari internal maupun eksternal. Upaya penagihan piutang jasa agar tidak terjadi kesalahan pada pihak internal perusahaan. Peneliti akan menjelaskan melalui tabel berikut ini:

Gambar 3.2

Flow Chart Upaya Penagihan Piutang Jasa

Gambar 3.2 mengidentifikasi bahwa dalam upaya melakukan penagihan piutang jasa kepada pihak kedua agar tidak terjadi kesalahan dari pihak

Upaya Penagihan Piutang Jasa

Follow Up

Kerjasama Antar Divisi Cek Berkas Tagihan

Follow up, cek berkas tagihan dan kerjasama antar divisi tersebut dilakukan oleh pihak internal atau para karyawan, sedangkan pengiriman berkas tagihan dilakukan dengan menggunakan jasa kirim barang.

Upaya-upaya yang dilakukan oleh PT. Nasmoco Abadi Motor dalam melakukan penagihan piutang jasa akan dijelaskan lebih rinci oleh peneliti sebagai berikut:

a) Follow up

Follow Up adalah suatu tindakan dimana pihak pertama yang mem-Follow Up, ingin mengetahui tindak lanjut dari pekerjaan yang berkaitan dengan pihak pertama atau kegiatan terdahulu. Sehingga proses kerja akan berjalan kembali dengan lancar.

Follow up yang dilakukan dapat merupa by phone or by email . Kedua media tersebut sangat berperan aktif dalam upaya mengingatkan kepada pihak kedua bahwa jatuh tempo atas piutang jasa atau tagihan atas jasa yang telah diberikan oleh PT. Nasmoco Abadi Motor.

Cara yang digunakan melalui media by phone sangat mudah yaitu dengan menelfon pihak kedua sebagai pembayar bahwa tagihan atas jasa yang telah diberikan sudah masuk dalam tenggang waktu yang telah ditentukan. Hal tersebut juga didukung dengan pengiriman rincian tagihan yang harus dibayarkan oleh pihak kedua. Biasanya pengiriman rincian tagihan tersebut dikirim melalui by email.

Terdapat beberapa berkas dalam satu tagihan, antara lain :

Invoice service adalah surat penagihan yang dikeluarkan oleh pihak penjual kepada pelanggan sesuai kesepakatan di PO. Invoice berisi rincian barang atau jasa dengan harga sesuai dengan PO. Didalam invoice terdapat nomer invoice, nomer rangka mobil, nomer polisi, nama pemilik atau perusahaan yang bekerja sama serta tanggal invoice dicetak.

Biasanya invoice dikirimkan kepada pelanggan dengan lampiran tanda terima dan faktur pajak. Invoice service juga dilengkapi dengan sertivikat buku servis, jika dalam memasukkan sertivikat tersebut dan mengalami kesalahan maka hal tersebut dapat menjadikan invoice yang akan dikirim menjadi terhambat dan bila sudah dikirim ke pihak kedua dan diketahui maka akan dikembalikan ( retur ).

Berkas selain invoice adalah tanda terima dan faktur pajak. Tanda terima yang digunakan oleh PT. Nasmoco Abadi Motor berupa kwitansi bermaterai yang sah dengan tanda tangan kepala administrasi, sedangkan faktur pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak yang melakukan penyerahan barang kena pajajk atau jasa kena pajak atau bukti pungutan pajak karena impor barang kena pajak yang digunakan oleh Direktorat Jenderal Bea Cukai.

Kendala dari perlengkapan berkas ini tidak hanya dari invoice saja tapi faktur pajak juga sering menjadi masalah. Faktur pajak diperoleh langsung melalui media online seperti internet, kendala tersebut bermula pada server yang sering offline sehingga menghambat pencetakan faktur

diberikan.

Selain masalah tersebut kelalaian dari pihak karyawan juga bisa menjadi penyebab adanya kesalahan. Kesalahan tersebut adalah dalam satu invoice pasti ada faktur pajaknya tetapi dalam sebuah invoice nomor yang digunakan ada yang mirip hanya kode huruf yang berbeda. Hal tersebut dapat menyebabkan peletakan invoice dan faktur pajak bisa mengalami kesalahan. Ketidak sesuaian antara nomer invoice dengan faktur pajak milik pihak kedua tersebut mengakibatkan adanya retur tagihan.

c) Kerjasama antar Divisi

Kerjasama tim dalam sebuah perusahaan harus ditumbuhkan dalam diri masing-masing karyawan. Adanya sebuah kerja sama yang baik sejak awal maka akan mempermudah pelaksanaan kegiatan. Seperti dalam melakukan tagihan kepada pihak kedua bahwa tagihan harus dilengkapi dengan invoice, kwitansi serta faktur pajak. Melengkapi satu berkas tagihan tersebut tidak hanya berasal dari satu divisi saja tetapi untuk mendapatkan faktur pajak bagian penagihan harus menunggu divisi admin untuk mencetak faktur pajak, invoice yang diterima setiap harinya harus melalui billing dan kasir.

d) Pengiriman Berkas Tagihan

Laporan bulanan yang dikerjakan oleh PT. Nasmoco Abadi Motor setiap bulannya harus diserahkan ke Nasmoco Pusat Semarang paling

masing. Adanya ketentuan dari pusat yang mengharuskan seperti itu maka seharusnya pengerjaan laporan bulanan harus selesai pada akhir bulan.

Agar laporan tersebut dapat selesai pada waktu yang telah ditentukan maka khususnya pada bagian AR di divisi GRP harus menyelesaikan pengiriman tagihan sebelumnya. Langkah tersebut bertujuan agar tidak adanya retur tagihan melebihi batasan waktu penyerahan laporan ke Nasmoco Pusat. Apabila terdapat retur melebihi batas waktu tersebut khususnya untuk sesama cabang Nasmoco maka sudah tidak dapat diproses lagi untuk pembayaran tagihan sehingga tagihan tersebut akan menjadi tanggung jawab dari para karyawan yang bersangkutan.

Upaya penagihan piutang jasa yang disebabkan oleh pihak eksternal perusahaan yang menggunakan perjanjian MOU yaitu: follow up perusahaan atau instansi yang memiliki tunggakan tagihan, memastikan tanggal pembayaran yang akan dilakukan oleh perusahaan atau instansi, apabila pada tanggal tersebut belum melakukan pembayaran maka follow up lagi untuk memastikan pembayaran jika pembayaran mencapai dua bulan maka atasan atau kepala administrasi akan langsung menindaklanjuti hal tersebut.

b. Dampak yang timbul akibat adanya tunggakan tagihan

Selain pertanyaaan mengenai masalah tunggakan tagihan tersebut peneliti ingin mengetahui lebih detail mengenai dampak yang timbul akibat

Beberapa dampak tersebut antara lain :

a) Pengerjaan Laporan Bulanan Menjadi Terhambat

Dampak yang pertama ini terjadi akibat dari adanya tunggakan tagihan yang melebihi jatuh tempo seperti yang telah dipaparkan peneliti pada bab sebelumnya. Banyak hal yang menyebabkan adanya tunggakan tagihan atas jasa yang telah diberikan tersebut sangat berpengaruh pada laporan bulanan PT. Nasmoco Abadi Motor.

b) Performa Dealer Menjadi Turun

Penilaian performa dealer oleh Nasmoco Pusat Semarang dinilai dari berbagai aspek tidak hanya dinilai dari salah satu divisi saja namun semua divisi yang terdapat di PT. Nasmoco Abadi Motor. Berikut adalah tabel penilaian yang dilakukan oleh Nasmoco Pusat Semarang terhadap PT. Nasmoco Abadi Motor.

2015 TARGET COMMITMENT

No Area Branch Manager's KPI Weighting Target Keterangan

1 Sales Market Share [M/S] 15.0% 30.30% target porsi market di solo raya Market Share [M/S]

dyna

Retail Sales [R/S] 20.0% 14.48% target unit penjualan dealer Retail Sales [R/S] dyna

2 After Sales Service Share [S/S]

-General repair 3.0% 11% target porsi market di solo raya -Body & Paint 2.0% 82% target porsi market di solo raya Unit Entry [U/E]

-General repair 3.0% 728.40% target unit masuk dealer/tahun -Body & Paint 2.0% 6% target unit masuk dealer/tahun Customer Paid Unit

Service

-General repair 6.0% 5,178

Target unit service bayar dealer/ tahun

-Body & Paint 4.0% 6,007

Target unit service bayar dealer/ tahun

Parts sales (X1.000)

-Direct parts 2.0% 11,249,549,130

Target penjualan sparepart dealer/tahun -Indirect parts 0 3 Customer Satisfaction Sales

-Satisfied 5.0% 97.0% target kepuasan pelanggan

-Dissatisfied 0.1%

target kepuasan ketidak puasan pelanggan

After Sales

-GR Satisfied 98.0% target kepuasan pelanggan -GR Dissatisfied 5.0% 0.1%

target kepuasan ketidak puasan pelanggan

-BP Satisfied 93.0% target kepuasan pelanggan

-BP Dissatisfied 0.1%

target kepuasan ketidak puasan pelanggan

4

Finance Operation Profit 23.0% 3,495,283,473

target laba operasional dealer / tahun

Account Receivable

[A/R] 5.0% IDR 0 Target piutang yang timbul didealer 5 Value

Chain

AFI portion to total

R/S 5.0% 26.5%

Target porsi penjualan kredit via andalan finance

TOTAL 100.0%

Sumber: PT. NBM (2015)

memiliki target masing-masing sesuai dengan pekerjaan atau job description setiap divisi. Berikut adalah beberapa divisi yang telah diwawancarai oleh peneliti untuk memperoleh jawaban mengenai penilaian performa dealer pada setiap divisi.

Divisi Penjualan (sales), dalam divisi ini target penjualanlah yang menjadi acuan untuk penilaian performa dealer. Tugas dari sales adalah menjual produk atau jasa yang disediakan oleh perusahaan. Dalam divisi penjualan untuk bagian marketing atau sales terdapat tiga tingkatan yaitu junior, senior dan executive. Setiap tingkatan memiliki target masing-masing yang harus dicapai setiap bulannya.

Divisi GRP ( general repaird ), divisi ini menyediakan layanan jasa servis dan penjualan sperpart. Pemberian jasa ini dalam satu bulan juga diberi target yaitu hingga ratusan invoice dalam satu bulan.

Divisi finance juga memiliki peran dalam penilaian performa dealer antara lain pada bagian operation profit yang diberi target dalam pencapaian laba operasional dealer tahunan dan bagian account receivable (AR) yang diberi target terkait piutang yang timbul di dealer.

c) Rolling Jabatan

Rolling jabatan merupakan hal yang sangat tidak diinginkan oleh masing-masing pemegang jabatan. Adanya rolling jabatan ini muncul dari pengaruh penurunan performa dealer. Salah satu alasan untuk

menjalankan tugasnya sebagai kepala divisi untuk mendidik karyawannya agar tercapai semua apa yang sudah menjadi target dalam setiap divisinya.

d) Bonus

Dampak lain dari penurunan performa dealer tidak hanya dirasakan oleh kepala divisi saja tetapi juga dalam bentuk materiil. Dampak tersebut adalah tidak adanya bonus yang diberikan dari Nasmoco Pusat kepada PT. Nasmoco Abadi Motor atau pengurangan nilai bonus yang diberikan. Pengurangan bonus atau tidak adanya bonus tersebut berdasarkan kriteria yang telah ditentukan oleh Nasmoco Pusat Semarang dari penilaian yang dilakukan terhadap PT. Nasmoco Abadi Motor.