PENGARUH KEYAKINAN DIRI ATAS KOMPUTER,

KEINOVATIFAN PERSONAL, PERSEPSI KEGUNAAN, DAN

PERSEPSI KEMUDAHAN PENGGUNAAN TERHADAP

PENGGUNAAN SISTEM INFORMASI AKUNTANSI

(Studi Pada Kantor Cabang Utama Bank Central Asia di Singaraja)

1I Komang Ari Diksani, 1Ni Kadek Sinarwati, 2Nyoman Ari Surya Darmawan. Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha Singaraja, Indonesia

e-mail: {[email protected], [email protected], [email protected]}@undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk mengetahui apakah keyakinan diri atas komputer, keinovatifan personal, persepsi, dan persepsi kemudahan penggunaan berpengaruh secara parsial maupun simultan terhadap penggunaan sistem informasi akuntansi di lingkungan kantor cabang utama Bank Central Asia di Singaraja. Teknik pengambilan sampel menggunakan teknik sensus. Responden yang dijadikan sampel dalam penelitian ini yaitu pegawai tetap yang bekerja di lingkungan kantor cabang utama Bank Central Asia di Singaraja. Teknik analisis data yang digunakan dalam penelitian ini yaitu analisis regresi linier berganda dengan menggunakan program statistical package for social sciences (SPSS) for windows versi 19.

Hasil penelitian menunjukkan bahwa baik secara parsial maupun simultan keyakinan diri atas komputer, keinovatifan personal, persepsi kegunaan dan persepsi kemudahan penggunaan berpengaruh positif dan signifikan terhadap penggunaan sistem informasi akuntansi.

Kata kunci: Keyakinan diri atas komputer, keinovatifan personal, persepsi kegunaan, persepsi kemudahan penggunaan, dan penggunaan sistem informasi akuntansi.

Abstract

This study was aimed at finding out whether self computer self efficacy, personal innovativeness, perceived usefulness, and perceived ease of use partially and simultaneously had an effect on accounting information system use in Singaraja Bank Central Asia Main Branch Office. The study used census as the sampling technique and the sample consisted of full time workers in Singaraja Bank Central Asia Main Branch Office. The study used multilinear regression analysis using statistical package for social science (SPSS) for windows version 19.

The result showed that both partially and simultaneously, computer self efficacy, personal innovativeness, perceived usefulness, and perceived ease of use had a positive and significant effect on accounting information system use.

Keywords : Computer self efficacy, personal innovativeness, perceived usefulness,

PENDAHULUAN

Fungsi utama akuntansi yaitu mengelola sumber daya informasi keuangan suatu perusahaan, mulai dari mencatat berbagai pengaruh keuangan dari transaksi-transaksi perusahaan hingga menyalurkan informasi transaksi ke personel operasional dalam proses bisnis perusahaan. Nilai informasi bagi pengguna ditentukan berdasarkan keandalannya karena tujuan informasi yaitu mengarahkan pengguna ke tindakan yang seharusnya. Sehingga suatu informasi harus relevan, akurat, ringkas, lengkap dan tepat waktu agar dapat menjamin keterandalan suatu informasi.

Seiring perkembangan ilmu pengetahuan dan teknologi yang semakin canggih, sangat diperlukan suatu sistem informasi yang tingkat keandalannya tinggi agar mampu memberikan keputusan yang efektif bagi perusahaan. Dalam memenuhi kebutuhan tersebut, sangat diperlukan adanya sistem informasi akuntansi yang memadai. Kebutuhan sistem informasi para pengguna perlu memperhatikan pengembangan sistem dan pemeliharaan sistem. Pengembangan sistem berfungsi untuk mendesain sistem baru untuk memenuhi kebutuhan yang semakin kompleks.

Perkembangan teknologi informasi sangat membantu dalam meningkatkan sistem informasi akuntansi (SIA). SIA yang menghasilkan informasi yang andal dapat menambah nilai bagi perusahaan. Peningkatan pengguna teknologi berbasis komputer merupakan bentuk perkembangan teknologi yang paling berpengaruh terhadap perkembangan akuntansi. Pemrosesan data secara manual berubah menjadi otomatis. Namun penerapan suatu sistem tetap menjadi perhatian untuk mencegah terjadinya kegagalan suatu sistem. Untuk menghindarinya perlu memperhatikan efektifitas implementasi suatu sistem informasi akuntansi yang meliputi kemampuan seseorang dalam mengelola informasi keuangan, dukungan perusahaan terhadap karyawan, dan mencoba mendesain aplikasi baru yang sesuai untuk menghadapi masalah terkini.

Semakin berkembangnya teknologi, mempelajari faktor-faktor yang mempengaruhi penerimaan seseorang terhadap suatu bentuk teknologi menjadi penting. Sehingga akan sangat berguna bagi suatu perusahaan untuk meningkatkan kualitas teknologi yang akan digunakan dan dibutuhkan oleh banyak orang di masa depan. Teori yang menjelaskan keadaan tersebut adalah Technology Acceptance Model (TAM).

TAM diperkenalkan pertama kali oleh Fred Davis pada tahun 1986. Melalui teori ini Davis mengungkapkan bahwa motivasi pengguna sebagai prediktor dalampenggunaan suatu sistem.Model tersebut merupakan lanjutan Theory of Reasoned Action (TRA) oleh Fishben dan Ajzein pada tahun 1980. Teori TAM mengungkapkan bahwa motivasi pengguna sebagai prediktor dalam penggunaan suatu sistem. Model ini menjelaskan variabel-variabel utama dari perilaku pengguna teknologi informasi terhadap penerimaan dan penggunaan teknologi informasi. Variabel yang dimaksud yaitu persepsi kegunaan (perceived usefulness) dan persepsi kemudahan penggunaan (perceived ease of use).

TAM ini sangat terkenal untuk menjelaskan, mendeskripsikan, dan memprediksikan penerimaan/penggunaan teknologi. Telah banyak bentuk studi yang menggunakan TAM. Misalnya penelitian yang dilakukan Suardikha (2012) tentang pengaruh implementasi budaya Tri Hita Karana (THK) terhadap penggunaan SIA menunjukkan bahwa budaya THK mempengaruhi penggunaan SIA dimediasi oleh keyakinan diri atas komputer, keinovatifan personal, persepsi kegunaan dan persepsi kemudahan penggunaan. Radityo dan Zulaikha (2007) menyatakan kesuksesan sistem informasi (SI) digambarkan dengan adanya kepuasan yang dirasakan oleh pengguna SI, atau dengan adanya penggunaan SI oleh pengguna secara berkesinambungan.

Penelitian ini menganalisis penggunaan SIA yang mengekspresikan SIA dengan menggunakan Technology Acceptance Model (TAM) dan diintegrasikan dengan dua variabel

tambahan yaitu keyakinan diri atas komputer dan keinovatifan personal. Penelitian ini dilakukan di Kota Singaraja dengan objek penelitian pada kantor cabang utama Bank BCA karena bank tersebut dikenal dengan SI yang tergolong baik.

Bukti kesuksesan BCA di bidang SI pada tahun 2013 diantaranya: meraih penghargaan dari Indonesian Customer Satisfaction Award (ICSA) dalam kategori mobile banking (m-BCA), internet banking (Klik BCA); meraih penghargaan dari Digital Marketing Award dalam kategori great performing digital product, dan great performing website; meraih penghargaan sebagai best mobile and internet banking dari Banking Service Excellence 10th. Dan masih banyak lagi penghargaan lainnya di bidang SI yang diraih BCA di tahun 2013.

Berdasarkan uraian-uraian yang dipaparkan sebelumnya, rumusan masalah yang dapat dikaji yaitu yang pertama apakah keyakinan diri atas komputer berpengaruh terhadap penggunaan SIA.

Keyakinan diri atas komputer adalah karakteristik individual yang merefleksikan kepercayaan diri dalam kemampuannya untuk melakukan tugas dalam penggunaan sistem informasi akuntansi (Suardikha, 2012). Dengan memiliki keyakinan, seseorang dapat meningkatkan keahliannya dan berguna untuk keefektifan dalam menggunakan komputer dan menguatkan rasa percaya diri setiap orang dalam kinerjanya. Dengan kata lain, seseorang yang memiliki keyakinan diri atas komputer, akan lebih mampu dan percaya diri dalam menggunakan teknologi informasi.

Berdasarkan uraian tersebut, hipotesis yang dirumuskan sebagai berikut:

H1: Keyakinan diri atas komputer

berpengaruh positif signifikan terhadap penggunaan sistem informasi akuntansi.

Rumusan masalah yang kedua dalam penelitian ini adalah apakah keinovatifan personal berpengaruh terhadap penggunaan sistem informasi akuntansi.

Konsep awal dari keinovatifan personal menyatakan bahwa individu

sudah mengadopsi teknologi baru pada waktu proses difusi sedang berjalan (Lewis et al.,2003 dalam Pramono, 2012). Selain itu, keinovatifan personal juga dikaitkan dengan keberanian individu mengambil resiko untuk mencoba teknologi baru maupun fungsi-fungsi baru aplikasi TI (Wang, et al. 2008 dalam Pramono, 2012). Menurut Suardikha (2012) keinovatifan personal adalah suatu ciri yang mencerminkan seseorang bersedia untuk mencoba teknologi yang baru manapun. Seseorang yang memiliki tingkat keinovatifan personal yang tinggi, akan berani menghadapi resiko dan mempelajari fungsi-fungsi baru teknologi dan kemungkinan untuk berinovasi dengan TI daripada terjebak dalam penggunaan rutin yang tidak optimal (Wang, et al. 2008 dalam Pramono, 2012). Agarwal dan Prasad (1998) dalam Pramono (2012) menyatakan bahwa keinovatifan personal berhubungan positif dengan niat untuk menggunakan teknologi. Dalam penggunaan sistem informasi akuntansi khususnya oleh akuntan yang berada di lingkungan perbankan, perlu memperhatikan keinovatifan personal untuk mendukung kinerja dalam memproses data dan transaksi guna menghasilkan informasi yang bermafaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis.

Berdasarkan uraian tersebut, hipotesis yang dirumuskan sebagai berikut:

H2: Keinovatifan personal berpengaruh

positif signifikan terhadap penggunaan sistem informasi akuntansi.

Rumusan masalah yang ketiga dalam penelitian ini adalah apakah persepsi kegunaan berpengaruh terhadap penggunaan sistem informasi akuntansi.

Persepsi kegunaan adalah sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan meningkatkan kinerjanya. Jika seseorang merasa percaya bahwa sistem berguna maka dia akan menggunakannya. Sebaliknya jika seseorang merasa percaya bahwa sistem informasi kurang berguna maka dia tidak akan menggunakannya. Dalam penelitian Nazar

(2008) dan Suardikha (2012) menemukan bahwa persepsi kegunaan berpengaruh positif terhadap niat penggunaan teknologi informasi/sistem informasi.

Berdasarkan uraian tersebut maka hipotesis yang dirumuskan sebagai berikut:

H3:Persepsi kegunaan berpengaruh positif

signifikan terhadap penggunaan sistem informasi akuntansi.

Rumusan masalah yang keempat dalam penelitian ini adalah apakah persepsi kemudahaan penggunaan berpengaruh terhadap penggunaan sistem informasi akuntansi.

Davis et al. (1989) dalam Nazar (2008) mendefinisikan persepsi kemudahan penggunaan sebagai tingkat keyakinan seseorang bahwa dalam menggunakan sistem tertentu tidak diperlukan usaha yang keras. Penelitian yang dilakukan oleh Nazar (2008) dan Suardikha (2012) menemukan bahwa persepsi kemudahan penggunaan berpengaruh positif terhadap penggunaan sistem informasi. Dalam penelitian Nazar (2008) dinyatakan sistem harus mudah diaplikasikan oleh pengguna tanpa mengeluarkan usaha yang dianggap menyulitkan untuk menghindari penolakan dari pengguna sistem atas sistem yang dikembangkan.

Berdasarkan uraian tersebut maka hipotesis yang dirumuskan sebagai berikut:

H4: Persepsi kemudahan penggunaan

berpengaruh positif signifikan terhadap penggunaan sistem informasi akuntansi.

Rumusan masalah yang kelima dalam penelitian ini adalah apakah keyakinan diri atas komputer, keinovatifan personal, persepsi kegunaan, dan persepsi kemudahan penggunaan berpengaruh terhadap penggunaan sistem informasi akuntansi.

Berdasarkan rumusan masalah tersebut diduga terdapat hubungan yang dihipotesiskan sebagai berikut:

H5: Keyakinan diri atas komputer,

keinovatifan personal, persepsi kegunaan, dan persepsi kemudahan penggunaan berpengaruh positif dan signifikan terhadap penggunaan sistem informasi akuntansi.

Sesuai dengan rumusan masalah yang telah ditetapkan, maka tujuan dari penelitian ini adalah untuk mengetahui: 1) Pengaruh keyakinan diri atas komputer terhadap penggunaan sistem informasi akuntansi, 2) Pengaruh keinovatifan personal terhadap penggunaan sistem informasi akuntansi, 3) Pengaruh persepsi kegunaan terhadap penggunaan sistem informasi akuntansi, 4) Pengaruh persepsi kemudahan penggunaan terhadap penggunaan sistem informasi akuntansi, 5) Pengaruh keyakinan diri atas komputer, keinovatifan personal, persepsi kegunaan, dan persepsi kemudahan penggunaan terhadap penggunaan sistem informasi akuntansi.

METODE

Penelitian ini dilakukan di kantor cabang utama Bank Central Asia (BCA) di Singaraja. Jenis penelitian ini adalah penelitian kuantitatif. Pengumpulan data dilakukan dengan menggunakan kuesioner dan hasil dari sedikit wawancara. Sumber data yang digunakan dalam penelitian ini adalah data primer dan yang bersifat kuantitatif. Data primer dalam penelitian ini adalah jawaban responden dari kuesioner yang disebar.Subjek dari penelitian ini adalah pegawai tetap yang bekerja di lingkungan Bank BCA di Singaraja. Jumlah populasi dalam penelitian ini berjumlah 46 orang atau kurang dari 100 orang sehingga seluruh populasi dijadikan sampel dan teknik yang digunakan adalah teknik sensus.Kuesioner kembali sebanyak 35 buah.

Uji validitas dilakukan untuk mengukur valid tidaknya suatu instrumen atau pernyataan-pernyataan pada kuesioner. Uji validitas dapat dilakukan dengan melihat nilai correlated item. Apabila r hitung lebih besar dari r tabel dan nilainya positif, maka butir pertanyaan dalam kuesioner dikatakan valid, dan sebaliknya. Dasar pengambilan keputusan, apabila nilai hasil uji validitas menyatakan p < 0,05 dalam tabel korelasi, maka pernyataan tersebut adalah valid. Uji reliabilitas dilakukan untuk menilai kekonsistenan suatu informasi sebagai

data penelitian. Dalam penelitian ini, pengukuran reliabilitas kuesioner menggunakan one shoot atau dilakukan pengukuran sekali saja. Untuk mengukur reliabilitas, akan digunakan uji statistik cronbach alpa> 0,60.

Uji normalitas dilakukan dengan metode Kolmogorov-Smirnov, dengan membandingkan distribusi yang akan diuji normalitasnya dengan distribusi normal baku. Data dinyatakan berdistribusi normal jika signifikansi lebih besar dari 0,05. Uji multikolinieritas digunakan untuk menunjukkan adanya korelasi diantara variabel-variabel independen dalam model regresi. Suatu model regresi yang bebas dari multikolinieritas adalah jika mempunyai nilai varians inflaction factor (VIF) kurang dari 10 dan nilai tolerance lebih dari 0,1. Uji heteroskedastisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Jika nilai signifikan yang dihasilkan menunjukkan nilai ≥ 0,05 maka tidak terdapat heteroskedastisitas.

Langkah selanjutnya dilakukan uji hipotesis dengan menggunakan analisis regresi linier berganda. Persamaan regresi untuk menguji hipotesis yang diajukan dinyatakan dalam bentuk persamaan sebagai berikut:

Y = α + β1.X1 + β2.X2+ β3.X3+ β4.X4 + ϵ (1)

Keterangan: Y: Penggunaan SIA, α: Konstanta, β: Koefisien regresi, X1:

Keyakinan diri atas komputer, X2:

Keinovatifan Personal, X3: Persepsi

kegunaan, X4: Persepsi Kemudahan

Penggunaan, ϵ: error item.

Uji t (ttest) digunakan untuk

mengetahui signifikan pengaruh setiap variabel bebas terhadap variabel terikat, dengan pengujian probabilitas < taraf signifikan 0,05 maka H0 ditolak dan H1

diterima. Uji F (Ftest) digunakan untuk

mengetahui signifikan pengaruh semua variabel bebas terhadap variabel terikat. Apabila nilai signifikansi < 0,05 maka H0

ditolak dan H1 diterima.

HASIL DAN PEMBAHASAN

Waktu yang dibutuhkan dalam penyebaran kuesioner sampai kuesioner

terkumpul kembali adalah kurang lebih 1 bulan, mulai dari tanggal 22 April sampai 20 Mei 2014. Dari 46 kuesioner yang disebar, terdapat 11 kuesioner tidak kembali dan 35 kuesioner yang dianalisis. Dari 35 kuesioner yang dianalisis, komposisi dari jenis kelamin pada penelitian ini didominasi oleh responden wanita sebanyak 57,14 % sedangkan responden pria sebanyak 42,86 %. Komposisi dari usia pada penelitian ini didominasi oleh responden yang berusia 31-35 tahun sebanyak 25,71 %. Dilihat dari masa kerja, didominasi oleh responden yang memiliki pengalaman > 10 tahun sebanyak 42,86 %. Komposisi dari tingkat pendidikan, didominasi oleh responden yang berpendidikan S1 dengan persentase 42,86 %.

Hasil analisis deskriptif variabel diketahui bahwa, variabel keyakinan diri atas komputer memiliki nilai rata-rata sebesar 37,54 dengan standar deviasi sebesar 3,081. Variabel ini diketahui memiliki nilai minimum sebesar 33 dan nilai maksimum sebesar 44. Pada variabel keinovatifan personal diketahui memiliki nilai rata-rata 38,43 dengan standar deviasi sebesar 2,715. Variabel tersebut diketahui memiliki nilai minimum sebesar 34 dan nilai maksimum sebesar 45. Variabel persepsi kegunaan diketahui memiliki nilai rata-rata sebesar 50,63 dengan standar deviasi sebesar 3,059. Variabel tersebut diketahui memiliki nilai minimum sebesar 45 dan nilai maksimum sebesar 56. Variabel persepsi kemudahan penggunaan diketahui memiliki nilai rata-rata sebesar 50,31 dengan standar deviasi sebesar 2,867. Variabel tersebut juga diketahui memiliki nilai minimum sebesar 43 dan nilai maksimum sebesar 56. Pada variabel penggunaan SIA diketahui memiliki nilai rata-rata sebesar 64,40 dengan standar deviasi sebesar 3,583. Variabel ini diketahui memiliki nilai minimum sebesar 60 dan nilai maksimum sebesar 72.

Uji validitas terhadap masing-masing pernyataan pada variabel keyakinan diri atas komputer, keinovatifan personal, persepsi kegunaan, persepsi kemudahan penggunaan, dan penggunaan SIA diketahui bahwa

masing-masing pernyataan pada semua variabel memiliki rhitung yang lebih besar dari rtabel,

yaitu rhitung> 0,344 sehingga dapat

diartikan semua pernyataan pada setiap variabel adalah valid.

Uji reliabilitas yang dilakukan dengan cara menghitung nilai cronbach’s alpa dari masing-masing variabel keyakinan diri atas komputer, keinovatifan personal, persepsi kegunaan, persepsi kemudahan penggunaan, dan penggunaan SIA adalah sebagai berikut: 1) Variabel keyakinan diri atas komputer memiliki nilai cronbach’s alpa sebesar 0,812 > 0,60 sehingga dapat dikatakan reliabel. 2) Variabel keinovatifan personal memiliki nilai cronbach’s alpa sebesar 0,780 > 0,60sehingga dapat dikatakan reliabel. 3) Variabel persepsi kegunaan memiliki nilai cronbach’s alpa sebesar 0,752 > 0,60 sehingga dapat dikatakan reliabel. 4) Variabel persepsi kemudahan penggunaan memiliki nilai cronbach’s alpa sebesar 0,752 > 0,60 sehingga dapat dikatakan reliabel. 5) Variabel penggunaan SIA memiliki nilai cronbach’s alpa sebesar 0,813 > 0,60 sehingga dapat dikatakan reliabel.

Uji normalitas dilakukan dengan uji statistik One-Sample Kolmogorov-Smirnov Test. Jika nilai signifikan yang dihasilkan > 0,05 maka data berdistribusi normal. Pada pengujian tersebut menunjukkan untuk X1 nilai Asymp Sig (2-tailed) sebesar 0,327 > 0,05 maka dapat dikatakan data berdistribusi normal. Selanjutnya untuk X2 nilai Asymp Sig (2-tailed) sebesar 0,190 > 0,05 maka dapat dikatakan juga data berdistribusi normal. Untuk X3 nilai Asymp Sig (2-tailed) sebesar 0,117 > 0,05 maka dapat dikatakan juga data berdistribusi normal. Dan untuk X4 nilai Asymp Sig (2-tailed) sebesar 0,654 > 0,05 maka dapat dikatakan juga data berdistribusi normal. Untuk Y nilai Asymp Sig (2-tailed) sebesar 0,228 > 0,05 maka dapat juga dikatakan data berdistribusi normal.

Untuk menguji adanya multikolinieritas dapat dilihat melalui nilai variance inflation factor (VIF) dan nilai tolerance. Jika VIF < 10 dan tolerance> 0,1 maka tidak terjadi multikolinieritas. Pada pengujian tersebut menunjukkan bahwa semua variabel bebas, yakni X1,

X2, X3, dan X4 memiliki nilai VIF < 10. Nilai

VIF pada setiap variabel yaitu: 1) Variabel X1 memiliki nilai VIF sebesar 9,225. 2)

Variabel X2 memiliki nilai VIF sebesar

8,467. 3) Variabel X3 memiliki nilai VIF

sebesar 4,683. 4) Variabel X4 memiliki nilai

VIF sebesar 2,380. Hasil pengujian juga menunjukkan semua variabel bebas, yakni X1, X2, X3, dan X4 memiliki nilai tolerance>

0,1. Nilai tolerance pada setiap variabel yaitu: 1) Variabel X1 memiliki nilai

tolerance sebesar 0,108. 2) Variabel X2

memiliki nilai tolerance sebesar 0,118. 3) Variabel X3 memiliki nilai tolerance

sebesar 0,214. 4) Variabel X4 memiliki nilai

tolerance sebesar 0,420. Sehingga dapat ditarik kesimpulan bahwa antar variabel bebas tidak terjadi multikolinieritas.

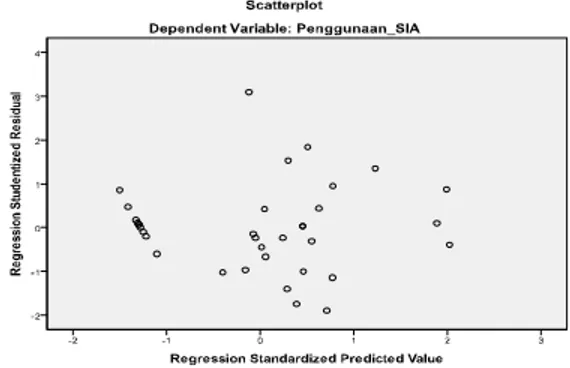

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varian residual dari suatu pengamatan ke pengamatan yang lain. Setelah dianalisis diperoleh grafik seperti dibawah ini.

Gambar 1. Uji Heteroskedastisitas Analisa yang dilakukan dengan melihat ada tidaknya pola tertentu pada gambar. Pada gambar terlihat bahwa titik-titik tidak membentuk pola tertentu dan lebih terlihat titik-titik tersebut menyebar secara acak. Ini menggambarkan bahwa telah terjadi varian yang konstan, sehingga dapat disimpulkan tidak terjadi heteroskedastisitas.

Hipotesis dalam penelitian ini diuji dengan analisis regresi linier berganda. Semua pengujian hipotesis dilakukan dengan bantuan program SPSS dengan taraf signifikansi 0,05. Pengujian dengan adjusted (R2) digambarkan pada tabel berikut ini.

Tabel 1. Hasil Analisis Korelasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 .961a 0.924 0.914 1.051 a. Predictors: (Constant), X4, X1, X3, X2

b. Dependent Variable: Penggunaan_SIA Berdasarkan tabel di atas diketahui nilai R adalah 0,961. Ini dapat menunjukkan bahwa hubungan antara X1,

X2, X3, dan X4 terhadap Y memiliki

hubungan yang kuat.Untuk nilai dari R2 adalah 0,914. Ini menunjukkan bahwa Y

mampu dijelaskan oleh X1, X2, X3, dan X4

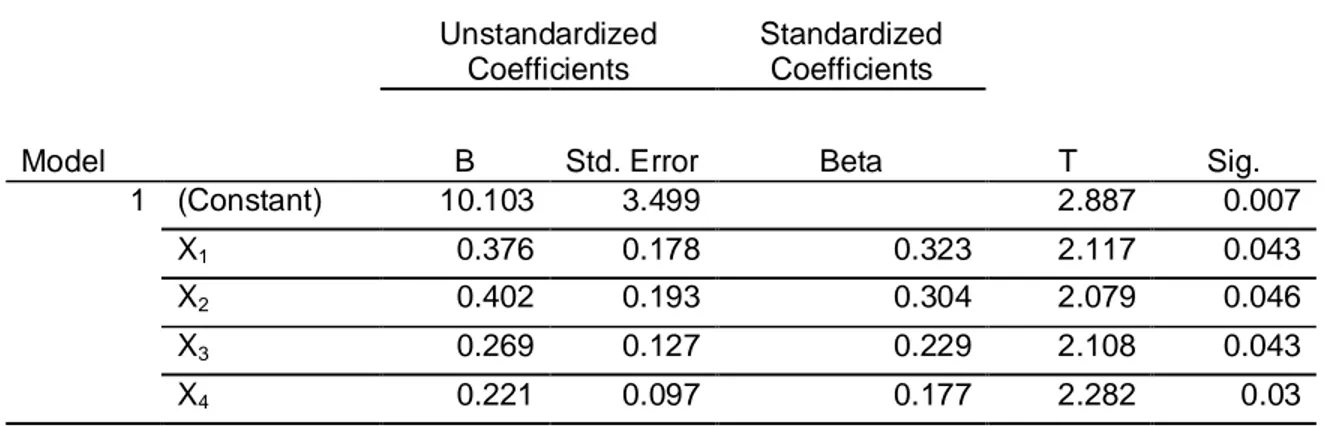

sebesar 91,4% dan sisanya dapat dijelaskan oleh faktor lain yang tidak diikutkan dalam penelitian ini. Untuk analisis regresi linier berganda digambarkan pada tabel sebagai berikut. Tabel 2.Hasil Analisis Regresi

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 10.103 3.499 2.887 0.007 X1 0.376 0.178 0.323 2.117 0.043 X2 0.402 0.193 0.304 2.079 0.046 X3 0.269 0.127 0.229 2.108 0.043 X4 0.221 0.097 0.177 2.282 0.03 a. Dependent Variabel: Y

Dari tabel didapatkan persamaan regresi yang dapat dituliskan adalah Y = 10,103 + 0,376 X1 + 0,402 X2 + 0,269 X3 +

0,221X4. Garis-garis tabel diutamakan

garis horizontal saja sedangkan garis vertikal dihilangkan. Dari tabel juga didapatkan nilai koefisien regresi X1

sebesar 0,376 adalah positif. Ini berarti X1

berpengaruh positif terhadap Y. Nilai signifikansi X1 adalah 0,043 < 0,05 yang

ini berarti bahwa X1 berpengaruh

signifikan terhadap Y. Juga dilihat dari nilai thitung> ttabel yaitu 2,117 > 1,696 sehingga

H0 ditolak dan H1 diterima dimana X1

berpengaruh positif signifikan terhadap Y. Dari tabel juga didapatkan nilai koefisien regresi X2 sebesar 0,402 adalah

positif. Ini berarti X2 berpengaruh positif

terhadap Y. Nilai signifikansi X2 adalah

0,046 < 0,05 yang ini berarti bahwa X2

berpengaruh signifikan terhadap Y. Juga dilihat dari nilai thitung> ttabel yaitu 2,079 >

1,696 sehingga H0 ditolak dan Ha diterima

dimana X2 berpengaruh positif signifikan

terhadap Y.

Dari tabel juga didapatkan nilai koefisien regresi X3 sebesar 0,269 adalah

positif. Ini berarti X3 berpengaruh positif

terhadap Y. Nilai signifikansi X3 adalah

0,043 < 0,05 yang ini berarti bahwa X3

berpengaruh signifikan terhadap Y. Juga dilihat dari nilai thitung> ttabel yaitu 2,108 >

1,696 sehingga H0 ditolak dan Ha diterima

terhadap Y. Begitu juga dengan nilai koefisien regresi X4 sebesar 0,221 adalah

positif. Ini berarti X4 berpengaruh positif

terhadap Y. Nilai signifikansi X4 adalah

0,030 < 0,05 yang ini berarti bahwa X4

berpengaruh signifikan terhadap Y. Juga

dilihat dari nilai thitung> ttabel yaitu 2,282 >

1,696 sehingga H0 ditolak dan Ha diterima

dimana X4 berpengaruh positif signifikan

terhadap Y. Untuk uji simultan digambarkan pada tabel sebagai berikut.

Tabel3.Hasil Uji Anova ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 403.267 4 100.817 91.283 .000a

Residual 33.133 30 1.104

Total 436.4 34

a. Predictors: (Constant), Persepsi_Kemudahan_Kegunaan_SIA,

Keyakinan_Diri_Atas_Komputer, Persepsi_Kegunaan_SIA, Keinovatifan_Personal b. Dependent Variable: Penggunaan_SIA

Dari tabel didapatkan bahwa nilai dari signifikansi sebesar 0,000 < 0,05 dan juga nilai dari Fhitung > Ftabel yaitu sebesar

91,283 > 2,91 hal ini berarti bahwa X1, X2,

X3, dan X4 berpengaruh signifikan

terhadap Y.

Pengaruh Keyakinan Diri Atas Komputer Terhadap Penggunaan SIA

Berdasarkan hasil pengujian hipotesis H1 menunjukkan bahwa

keyakinan diri atas komputer berpengaruh positif signifikan terhadap penggunaan SIA. Hasil ini berarti dengan memiliki keyakinan diri atas komputer, seseorang akan lebih mampu dan percaya diri dalam menggunakan teknologi informasi atau sistem informasi. Hasil dari penelitian ini mendukung teori dari literatur sebelumnya yang berkaitan dengan keyakinan diri atas komputer. Menurut Sudaryono dan Astuti (2005), ada hubungan erat antara computer anxiety atau ketakutan menggunakan komputer dengan penggunaan SIA. Dimana computer anxiety yang rendah akan menyebabkan tingkat keahlian yang tinggi dalam menggunakan komputer dibanding yang mempunyai tingkat computer anxiety yang tinggi. Keyakinan diri atas komputer merupakan karakteristik individual yang merefleksikan kepercayaan diri dalam kemampuannya untuk melakukan tugas

dalam penggunaan sistem informasi akuntansi (Suardikha, 2012). Menurut Suardikha (2012), tindakan yang meningkatkan keyakinan diri atas komputer sangat penting dilakukan dalam penggunaan SIA terutama untuk memudahkan penyelesaian tugas-tugas sesuai harapan.

Pengaruh Keinovatifan Personal Terhadap Penggunaan SIA

Berdasarkan hasil pengujian hipotesis H2 menunjukkan bahwa

keinovatifan personal berpengaruh positif signifikan terhadap penggunaan SIA. Dengan ini tingkat keinovatifan personal yang tinggi, seseorang akan menggunakan SIA dengan cara baru yang lebih baik untuk mendukung dalam memproses data dan transaksi guna menghasilkan informasi yang bermanfaat.

Hasil ini juga mendukung teori sebelumnya. Hasil penelitian ini sejalan dengan penelitian dari Srite et al, (2008), dalam Suardikha (2012) yang menyatakan dengan memiliki keinovatifan seorang pengguna sistem informasi akuntansi akan menggunakan aplikasi dan cara baru dalam melaksanakan tugasnya.

Pengaruh Persepsi Kegunaan Terhadap Penggunaan SIA

Berdasarkan hasil pengujian hipotesis H3 menunjukkan bahwa persepsi

kegunaan berpengaruh positif signifikan terhadap penggunaan SIA. Dengan ini, persepsi kegunaan atau sejauh mana seseorang percaya bahwa suatu sistem berguna dalam meningkatkan kinerjanya maka dia akan menggunakannya. Hasil ini mendukung teori dari literatur sebelumnya. Hasil dari penelitian ini sejalan dengan penelitian dari Nazar (2008) dalam Suardikha (2012) yang menemukan bahwa persepsi kegunaan berpengaruh positif signifikan terhadap penggunaan teknologi informasi/sistem informasi. Suardikha (2012) menyatakan sangat penting untuk menumbuhkan kepercayaan bahwa SIA sangat berguna dalam penyelesaian tugas-tugas sesuai harapan. Namun dalam penelitian Santoso (2010) yang menemukan persepsi kegunnaan tidak memiliki pengaruh yang signifikan terhadap sikap pengguna dalam penggunaan sistem informasi, karena disebabkan telah cukup lamanya suatu sistem/teknologi informasi digunakan pada suatu komunitas akan menjadikan hal tersebut biasa bagi pemakai sistem/teknologi informasi.

Pengaruh Persepsi Kemudahan Penggunaan Terhadap Penggunaan SIA

Berdasarkan hasil pengujian hipotesis H4 menunjukkan bahwa persepsi

kemudahan penggunaan berpengaruh positif signifikan terhadap penggunaan SIA. Dengan ini, meskipun usaha menurut setiap orang berbeda tetapi pada umumnya untuk menghindari penolakan dari pengguna sistem atas sistem yang dikembangkan, maka sistem harus mudah diaplikasikan oleh pengguna.

Hasil dari penelitian ini sejalan dengan penelitian dari Davis et al. (1989), dalam Nazar (2008) disebutkan bahwa persepsi kemudahan dapat menjelaskan alasan seseorang dalam menggunakan SIA. Begitu juga dalam penelitian Nazar (2008) dan Suardikha (2012) menemukan bahwa persepsi kemudahan penggunaan berpengaruh positif signifikan terhadap

penggunaan sistem informasi dan menemukan bahwa jika seseorang yang memiliki persepsi bahwa menggunakan SIA itu mudah, maka dia akan menggunakannya dengan baik. Namun hasil penelitian ini tidak sejalan dengan penelitian Syaefullah (2014) yang menemukan bahwa persepsi kemudahan penggunaan tidak memiliki pengaruh terhadap penggunaan teknologi informasi dalam hal ini adalah internet banking. Hal ini disebabkan karena faktor kemampuan dalam bidang teknologi yang menjadi faktor utama yang membuat sistem informasi seperti internet banking dirasakan sebagai sistem yang mudah dalam penggunaannya.

SIMPULAN DAN SARAN

Simpulan dari penelitian ini diantaranya yang pertama, keyakinan diri atas komputer berpengaruh positif signifikan terhadap penggunaan SIA. Hal ini berarti dengan memiliki keyakinan diri dalam kemampuannya untuk melakukan tugasnya melalui suatu teknologi, seseorang akan lebih mampu dan percaya diri dalam menggunakan teknologi informasi/sistem informasi. Dimana hal tersebut akan berujung pada penyediaan informasi yang bermanfaat dan andal sehingga dapat menambah nilai bagi perusahaan.

Kedua, keinovatifan personal berpengaruh positif signifikan terhadap penggunaan SIA. Hal ini menjelaskan bahwa seseorang yang lebih inovatif akan berusaha untuk melihat cara alternatif dalam menggunakan teknologi dalam suatu sistem, karena dengan menunjukkan keinovatifan dalam menggunakan teknologi informasi bukan lagi tuntutan perusahaan atau organisasi saja, namun menjadi kebutuhan untuk menunjukkan kinerja dalam entitas perusahaan.

Ketiga, persepsi kegunaan berpengaruh positif terhadap penggunaan SIA. Hal ini berarti jika seseorang merasa yakin bahwa suatu sistem berguna maka dia akan menggunakannya, dan sebaliknya jika seseorang merasa bahwa sistem informasi kurang berguna maka dia tidak akan menggunakannya.

Keempat, persepsi kemudahan penggunaan berpengaruh positif signifikan terhadap penggunaan SIA. Hal ini berarti suatu sistem informasi harus mudah digunakan oleh pengguna tanpa mengeluarkan usaha yang dianggap menyulitkan atau dengan kata lain suatu sistem akan mudah diterima oleh pengguna apabila sistem tersebut mudah untuk digunakan.

Hasil dari penelitian ini diharapkan dapat dijadikan bahan masukan dan pertimbangan terkait pengembangan dalam penggunan SIA, diantaranya sebagai berikut: 1) Bagi mahasiswa dan peneliti selanjutnya: diharapkan untuk mengembangkan penelitian seperti ini dengan lebih komprehensif, studi kasus yang lebih luas, dan menambah variabel lainnya terkait penggunaan SIA. 2) disarankan untuk memperhatikan keyakinan diri atas komputer dengan terus berlatih dalam rangka peningkatan kemampuan dalam berkomputer, berani menggunakan teknologi baru, sehingga timbul keyakinan para pegawai bahwa penggunaan SIA adalah hal yang mudah digunakan dan berguna untuk meningkatkan kinerjanya. Agar nantinya para pengguna SIA khususnya oleh akuntan yang berada di lingkungan perbankan menghasilkan informasi yang andal dapat menambah nilai bagi perusahaan.

DAFTAR PUSTAKA

Nazar, M. Rafki. 2008. Cognitive Vs Personality Terhadap Niat Penggunaan Teknologi (Internet). Materi SNA XI Pontianak, 22-25 Juli 2008.

Pramono, Sigit. 2012. Mode Perilaku Inovatif Individu Dalam Penggunaan Pasca Adopsi Teknologi Informasi. Jurnal Manajemen Bisnis, Universitas Muhammadiyah Malang, 2012.

Radityo, Dody dan Zulaikha. 2007. Pengujian Model DeLone and McLean Dalam Pengembangan Sistem Informasi Manajemen (Kajian

Sebuah Kasus), Materi SNA X Unhas Makasar, 26-28 Juli 2007. Suardikha, Sadha. 2012. Pengaruh

Implementasi Budaya Tri Hita Karana Terhadap Penggunaan Sistem Informasi Akuntansi Dimediasi Keyakinan Diri Atas Komputer, Keinovatifan Personal, Persepsi Kegunaan, dan Persepsi Kemudahan Penggunaan Pada Bank Perkreditan Rakyat di Bali (Studi pada Bank Perkreditan Rakyat di Provinsi Bali), Materi SNA XV Universitas Lambung Mangkurat Banjarmasin. 20-23 September 2012.

Sudaryono, Eko Arief dan Astuti. 2005. Pengaruh Computer Anxiety Terhadap Keahlian Karyawan Bagian Akuntansi Dalam Menggunakan Komputer, Materi SNA VIII Solo, 15-16 September 2005.

Susanto, Budi. 2010. “Pengaruh Perceived Usefulness, Perceived Ease of Use, dan Perceived Enjoyment Terhadap Penerimaan Teknologi Informasi” (Studi Empiris di Kabupaten Sragen), Tesis Program Pasca Sarjana. Universitas Sebelas Maret Surakarta.

Syaefullah, Hadyan Farizi. 2014. “Pengaruh Persepsi Kegunaan, Persepsi Kemudahan, Persepsi Risiko dan Kepercayaan Terhadap Minat Menggunakan Internet Banking”. Artikel Ilmiah. Universitas Brawijaya. Malang.