ANALISIS SISTEM INFORMASI AKUNTANSI PEMBELIAN

BAHAN BAKU SECARA TUNAI KAITANNYA DENGAN

PENGAMBILAN KEPUTUSAN MANAJEMEN PEMBELIAN PADA

PT. VIGANO CIPTAPERDANA

Mia Susmiyanti

Fakultas Ekonomi, Program Studi Akuntansi, Universitas Gunadarma Jl. Margonda Raya 100 Depok

ABSTRAK

Sistem Informasi Akuntansi (SIA) diterapkan hampir diseluruh aktivitas bisnis perusahan. Salah satu aktivitas bisnis perusahaan manufaktur yang paling pokok adalah aktivitas pembelian bahan baku, karena bahan baku merupakan bahan yang akan digunakan untuk membuat barang jadi yang akan dijual oleh perusahaan. Sehingga tujuan penulis adalah menganalisis SIA pembelian bahan baku secara tunai pada PT. Vigano CiptaPerdana, mengetahui peranan SIA terhadap pengambilan keputusan manajemen dalam melakukan pembelian bahan baku dan mengetahui pengendalian internal pada fungsi pembelian apakah telah terorganisir dengan baik. Dalam penelitiannya penulis mengunakan analisis deskriptif dengan menggambarkan melalui penggunaan Bagan Alir Dokumen, Diagram Alir Data (DFD), Bagan Alir Sistem dan Bagan Alir Keputusan. Hasil analisis SIA yang diterapkan PT. Vigano CiptaPerdana, masih memiliki kelemahan-kelemahan terutama dalam penyediaan formulir-formulir yang mencerminkan praktek yang sehat belum diterapkan dengan baik dan sumber daya manusia yang kurang memahami sistem, sehingga pengendalian internal pun belum terorganisir dengan baik. Dalam memutuskan pembelian bahan baku baik itu secara tunai ataupun secara kredit dibutuhkan informasi yang handal dan akurat yang akan digunakan bagi para manajer untuk pengambilan keputusan. Keputusan yang diambil disesuaikan oleh situasi atau kondisi yang akan dilanjutkan oleh tindakan manajemen.

PENDAHULUAN

Dalam SIA siklus-siklus pemprosesan transaski salah satunya adalah siklus pengeluaran yaitu kejadian-kejadian yang berkaitan dengan perolehan barang dan jasa dari entitas-entitas lain dan pelunasan kewajiban-kewajiban yang berkaitan. Salah satu bagian dari siklus pengeluaran adalah pembelian. Baik itu pembelian bahan baku untuk jenis perusahaan manufaktur atau pembelian produk untuk jenis perusahaan dagang. Transaksi pembelian melibatkan bagian-bagian permintaan (gudang), pembelian, penerimaan, hutang dagang dan pengeluaran kas Sistem aplikasi pembelian mencakup prosedur permintaan pembelian, prosedur order pembelian, prosedur penerimaan barang, prosedur pencatatan penerimaan barang dan prosedur pencatatan pembayaran. Semua

prosedur harus dijalankan secara efektif dan efisien untuk melaksanakan suatu sistem pembelian yang baik.

Sistem akuntansi dalam transaksi pembelian yang baik pada suatu perusahaan sangat berguna sebagai informasi baik untuk manajer sebagai pemakai informasi pihak internal maupun pengguna informasi pihak eksternal. Semakin handal dan akurat informasi yang diperoleh, maka semakin tepat keputusan yang akan dihasilkan. Setiap departemen dipimpin oleh seorang menajer, dimana salah satu tugas manajemen yang paling fundamental adalah menjaga eksistensi serta mengembangkan organisasi yang dipimpinnya. Untuk menjalan kan kedua misi tersebut, manajemen seringkali dihadapkan pada persoalan pemilihan alternatif tindakan. Proses inilah yang disebut pengambilan keputusan. Pengambilan keputusan merupakan aktivitas utama manajemen yang sangat menentukan keberadaan suatu organisasi. Kesalahan dalam pengambilan keputusan dapat mengakibatkan kehancuran suatu organisasi. Adapun tujuan penulisan skripsi ini adalah :

1. Menganalisis SIA fungsi pembelian bahan baku secara tunai yang diterapkan

PT. Vigano CiptaPerdana.

2. Untuk mengetahui peranan SIA terhadap pengambilan keputusan manajemen dalam

melakukan pembelian bahan baku secara tunai.

3. Untuk mengetahui pengendalian internal pada fungsi pembelian apakah telah terorganisir dengan baik

TINJAUAN PUSTAKA

Pengertian Sistem Informasi Akuntansi

Sistem Informasi Akuntansi merupakan kumpulan sumber daya, seperti manusia dan peralatan, yang diatur untuk mengubah data menjadi informasi. Informasi ini dikomunikasikan kepada beragam pengambilan keputusan.

Sistem Informasi Akuntansi menurut Bodnar dan Hopwood (2002:6-7) meliputi :

“Beragam aktivitas yang berkaitan dengan siklus-siklus pemrosesan transaksi perusahaan. Meskipun tidak ada dua organisasi yang identik, tetapi sebagian besar mengalami jenis kejadian ekonomi yang serupa”.

Siklus-siklus Pemprosesan Transaksi

1. Siklus pendapatan. Kejadian-kejadian yang berkaitan dengan pendistribusian

barang dan jasa ke entitas-entitas lain dan pengumpulan pembayaran-pembayaran yang berkaitan.

2 Siklus pengeluaran. Kejadian-kejadian yang berkaitan dengan perolehan barang dan

jasa dari entitas-entitas lain dan pelunasan kewajiban- kewajiban yang berkaitan.

3. Siklus produksi. Kejadian-kejadian yang berkaitan dengan pengubahan sumberdaya

menjadi barang dan jasa.

4. Siklus Keuangan. Kejadian-kejadian yang berkaitan dengan perolehan dan

manajemen dana-dana modal, termasuk kas. Aplikasi Siklus Pembelian

1. Fungsi gudang mengajukan permintaan pembelian ke fungsi pembelian.

3. Fungsi pembelian menerima penawaran harga dari berbagai pemasok dan melakukan pemilihan pemasok.

4. Fungsi pembelian membuat order pembelian kepada pemasok yang dipilih.

5. Fungsi penerimaan memeriksa dan menerima barang yang dikirim oleh pemasok.

6. Fungsi penerimaan menyerahkan barang yang diterima kepada fungsi gudang untuk

disimpan.

7. Fungsi penerimaan melaporkan penerimaan barang kepada fungsi akuntansi.

8. Fungsi akuntansi menerima faktur tagihan dari pemasok dan atas dasar faktur dari

pemasok tersebut, fungsi akuntansi mencatat kewajiban yang timbul dari transaksi pembelian.

Aktivitas Pengambilan Keputusan

Pengambilan keputusan merupakan aktivitas manajemen berupa pemilihan tindakan dari sekumpulan alternatif yang telah dirumuskan sebelumnya untuk memecahkan suatu masalah atau suatu konflik dalam manajemen. Teknik pengambilan keputusan meliputi, menelusuri akar permasalahan, perumusan berbagai skenario pemecahan masalah dan pemilihan alternatif.

Pengendalian Internal

Definisi pengendalian internal pertama kali diperkenalkan oleh ( Comite OnAuditing

Procedures Of American Institute Of serfied Publik Accountants (AICPA)),

mendefinisikan sebagai berikut :

“Sistem pengendalian internal meliputi struktur organisasi, semua metode dan ketentuan-ketentuan yang terkoordinasi yang dianut dalam perusahaan untuk melindungi harta kekayaan, memeriksa penelitian dan seberapa jauh meningkatkan efisiensi usaha dan mendorong ditaatinya kebijakan perusahaan telah ditetapkan”.

Pengendalian intern itu sendiri, mempunyai beberapa elemen pokok yang akan mendukung keluasan desain sistem tersebut.

Elemen pokok dari sistem pengendalian intern adalah:

1. Struktur organisasi yang memisahkan wewenang dan tanggung jawab secara jelas. 2. Adanya tingkatan otoritas dan prosedur pencatatan transakasi yang memadai. 3. Praktek yang sehat.

4. Personal yang memiliki kualifikasi sesuai dengan tanggung jawabnya dan jujur.

METODE PENELITIAN

Jenis Data

Jenis data yang digunakan dalam penulisan skripsi ini adalah data primer yang terdiri dari :

•Sejarah singkat PT. Vigano Cipta Perdana

•Struktur organisasi PT. Vigano Cipta Perdana

•Dokumen-dokumen pendukung pembelian PT.Vigano Cipta Perdana

• File-file yang digunakan dalam sistem komputerisasi pembelian

• Prosedur pembelian PT.Vigano CiptaPerdana dan Teknik Pengambilan Keputusan

manajemen pembelian Metode Analisis Data

Metode analisis data yang digunakan dalam menganalisis masalah dan mengembangkan data pada penulisan skripsi ini adalah analisis deskriptif dengan

menggambarkan melalui penggunaan Diagram Alir Dokumen, Diagram Alir Data (DFD), Diagram Alir Sistem dan Bagan Alir Keputusan.

HASIL DAN PEMBAHASAN

Dokumen-dokumen :

1. Memo Permintaan Pembelian (MPP) 2 lembar

2. Surat Order Pembelian (SOP) 3 lembar

3. Laporan Penerimaan Barang (LPB) 2 lembar

4. Surat Tanda Terima Pembayaran (STTP) 2 lembar

5. Faktur Barang (FB) 1 lembar dari supplier

6. Surat Jalan Barang (SJB) 1 lembar dari supplier

File-file :

1. File Induk

a. File Induk Bahan b. File Induk Supplier

2. File Transaksi

a. File PO Bahan b. File Penerimaan PO

c. File Pembayaran d. File Jurnal

e. File Perkiraan

Prosedur Sistem Pembelian Bahan Baku Secara Tunai Yang Berjalan PT. Vigano CiptaPerdana :

1. Bagian Gudang / Bagian Yang Membutuhkan Barang

Kepala gudang memerikasa stok barang (pada kartu gudang), jika persediaan menunjukan batas minimal maka bagian gudang membuat Memo Permintaan Pembelian (MPP) sebanyak 2 lembar, MPP lembar 1 diserahkan ke bagian pembelian dan MPP lembar 2 diarsip tetap.

2. Bagian Pembelian

Berdasarkan surat permintaan pembelian yang diberikan oleh bagian gudang, maka bagian gudang membuat Surat Order Pembelian (SOP) sebanyak 3 lembar, SOP lembar 1 dikirim ke supplier, SOP lembar 2 ke bagian penerimaan barang dan SOP lembar 3 diarsip tetap.

3. Bagian Penerimaan Barang

Menerima SOP lembar 2 dari bagian pembelian. Menerima Faktur Barang (FB dan Surat Jalan Barang (SJB) bersama barang dari supplier. Kemudian mencocokan SOP lembar 2, FB, SJB dan barang. Membuat Laporan Penerimaan Barang sebanyak 2 lembar. Menyerahkan LPB lembar 1, FB, SJB dan SOP lembar 2 kebagian keuangan, sedangkan LPB lembar 2 diarsip tetap.

4. Bagian Keuangan

Setelah menerima SOP lembar 2, LPB, FB, SJB dari bagian penerimaan barang yang akan ditandatangani sebagai otorisasi pembayaran yang selanjutnya bagian keuangan akan membuat Surat Tanda Terima Pembayaran (STTP) sebanyak 2 lembar. STTP lembar 1 bersana SOP, LPB, FB dan SJB dikirim ke bagian akuntansi, sedangkan STTP lembar 2 dikirim ke pemasok.

5. Bagian Akuntansi

Setelah menerima STTP lembar 1, SOP, LPB, FB, SJB dari bagian keuangan maka selanjutnya bagian akuntansi akan melakukan penjurnalan.

A. Bagan Alur Dokum en Berjalan

Gudang Supplier Pem belian Penerim aan Keuangan

START M em erik-sa Persedian M em buat M PP M PP 1 M PP 2 SOP 1 M PP 1 Membuat SOP 3 lbr SO P 1 SOP 2 SOP 3 Akuntansi SOP 2 FB SJB M encoco-kan SOP,FP, SJB dgn brg M embuat LPB 2 lbr LPB 1 LPB 2 SOP 2 FB SJB LPB 1 Diotorisa-si M em buat STTP 2 lbr STTP 1 STTP 2 STTP 1 FP SJB LPB STTP 1 FB SJB LPB M elaku-kan Penjurna-lan Jurnal Um um END FB SJB N N N Kartu Gudang STTP 2

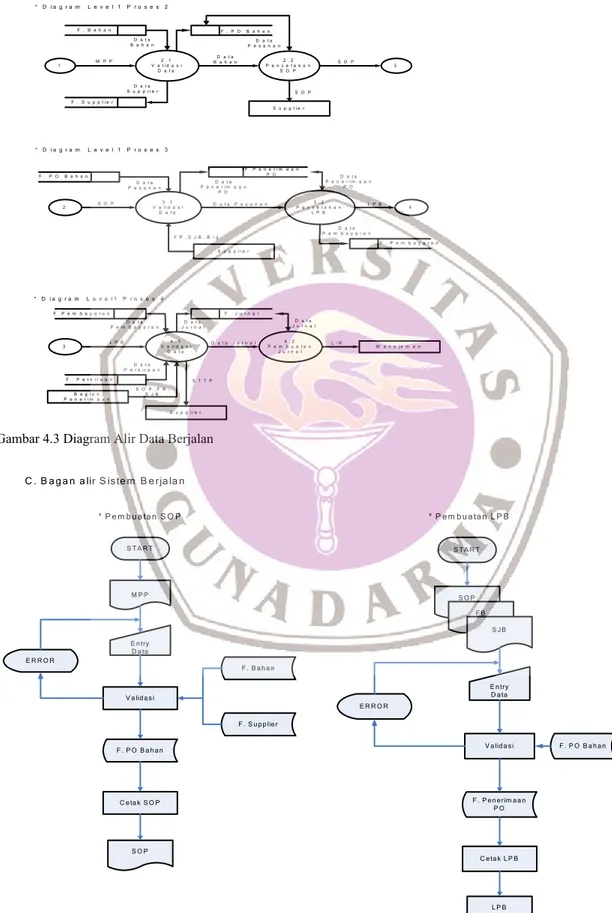

B. Diagram Alir Data Berjalan * Diagram Konteks Manajemen Sistem Pembelian Tunai Kepala Gudang Supplier Order Pembelian Laporan Barang * Diagram Zero 1.0 Proses Permintaan Barang 2.0 Proses Pembelian Barang 3.0 Proses Penerimaan Barang 4.0 Proses Pencatatan Manajemen

Kepala Gudang Order

Pembelian MPP SOP LPB L/K Supplier F. Bahan F. Supplier F. PO Bahan F. Penerimaan PO F. Pembayaran F. Perkiraan F. Jurnal Data Jurnal Data Perkiraan Data Pembayaran Data Peneri-maan PO Data Peneri-maan PO SOP,FB,SJB FB,SJB,Brg STTP SOP Data Pesanan Data Pesanan Data Supplier Data Bahan SOP Keterangan :

MPP : Memo Permintaan Pembelian STTP : Surat Tanda Terima Pembayaran SOP : Surat Order Pembelian

FB : Faktur Barang SJB : Surat Jalan Barang

LPB : Laporan Penerimaan Barang Gambar 4.2 Bagan Alir Dokumen Berjalan

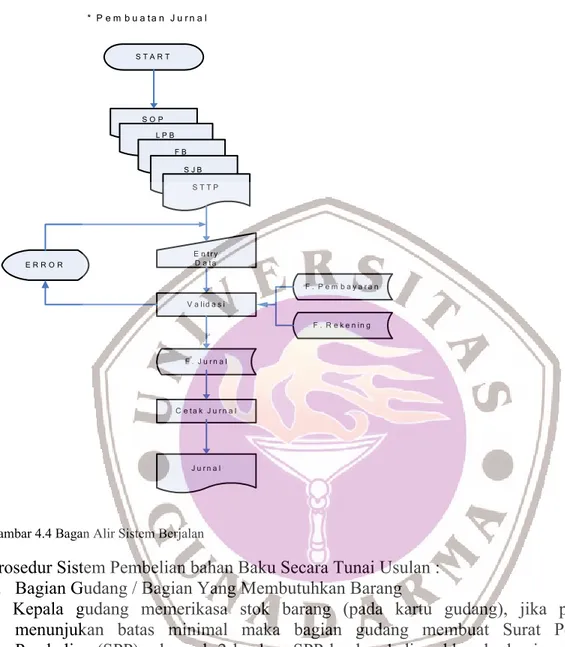

* D i a g r a m L e v e l 1 P r o s e s 2 1 V a l i d a s i2 . 1 D a t a 2 . 2 P e n c e t a k a n S O P 3 S u p p l i e r F . B a h a n F . S u p p l i e r F . P O B a h a n D a t a B a h a n P e s a n a nD a t a D a t a S u p p l i e r S O P D a t a B a h a n M P P S O P * D i a g r a m L e v e l 1 P r o s e s 3 3 . 1 V a l i d a s i D a t a 2 P e n c e t a k a n3 . 2 L P B 4 S u p p l i e r F . P O B a h a n F . P e n e r i m a a n P O D a t a P e s a n a n F P , S J B , B r g D a t a P e n e r i m a a n P O D a t a P e n e r i m a a n P O S O P D a t a P e s a n a n L P B * D i a g r a m L e v e l 1 P r o s e s 4 3 V a l i d a s i4 . 1 D a t a 4 . 2 P e m b u a t a n J u r n a l M a n a j e m e n B a g i a n P e n e r i m a a n S u p p l i e r D a t a P e m b a y a r a n D a t a J u r n a l D a t a J u r n a l F . P e m b a y a r a n F . J u r n a l F . P e r k i r a a n D a t a P e r k i r a a n S O P , F B , S J B S T T P L P B D a t a J u r n a l L / K F . P e m b a y a r a n D a t a P e m b a y a r a n C . B a g a n a lir S is te m B e rja la n S T A R T * P e m b u a ta n S O P M P P E n try D a ta C e ta k S O P F . P O B a h a n F . B a h a n F . S u p p lie r V a lid a s i S O P E R R O R * P e m b u a ta n L P B S T A R T S O P F B S JB E n try D a ta V a lid a si F . P e n e rim a a n P O C e ta k L P B L P B F . P O B a h a n E R R O R

* P e m b u a t a n J u r n a l S T A R T S O P L P B F B S J B S T T P E n t r y D a t a J u r n a l F . J u r n a l C e t a k J u r n a l F . P e m b a y a r a n F . R e k e n in g E R R O R V a lid a s i

Gambar 4.4 Bagan Alir Sistem Berjalan

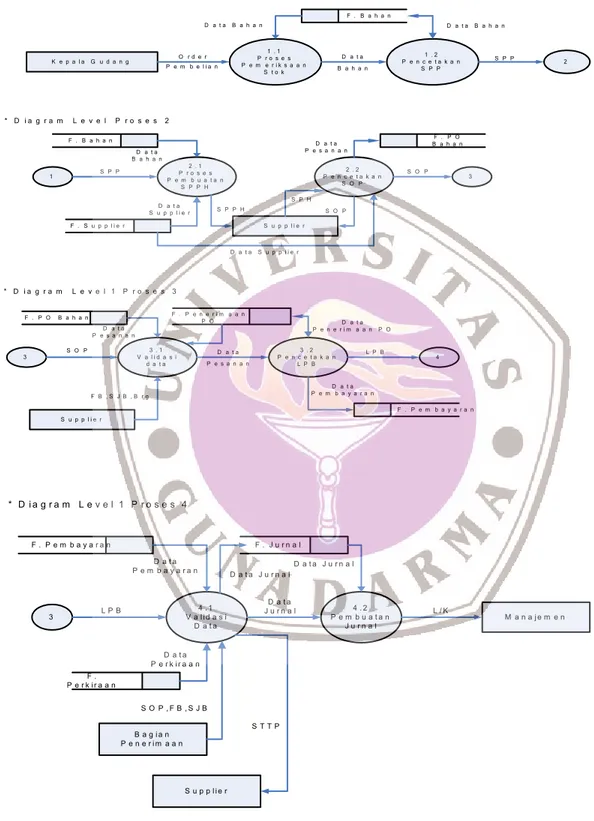

Prosedur Sistem Pembelian bahan Baku Secara Tunai Usulan :

1. Bagian Gudang / Bagian Yang Membutuhkan Barang

a. Kepala gudang memerikasa stok barang (pada kartu gudang), jika persediaan menunjukan batas minimal maka bagian gudang membuat Surat Permintaan Pembelian (SPP) sebanyak 2 lembar, SPP lembar 1 diserahkan ke bagian pembelian dan SPP lembar 2 diarsip sementara.

b. Setelah menerima Laporan Penerimaan Barang (LPB) bersama barang dari bagian penerimaan barang selanjutnya dicocokan dengan SPP lembar 2. mencatatat penambahan barang pada kartu gudang, kemudian SPP lembar 2 dan LPB lembar 1 diarsip tetap.

2. Bagian Pembelian

a. Berdasarkan surat permintaan pembelian yang diberikan oleh bagian gudang, maka bagian gudang membuat Surat Permintaan Penawaran Harga (SPPH) sebanyak 2 lembar. SPPH lembar 1 diberikan kepada supplier, SPPH lembar 2 diarsip tetap. Jika supplier telah menjawab penawaran harga yang perusahaan ajukan, maka supplier mengirimkan Surat Penawaran Harga (SPH).

b. Bagian pembelian akan mensleksi supplier yang paling menguntungkan dan membuat Surat Order Pembelian (SOP) sebanyak 3 lembar, SOP lembar 1 dikirim ke supplier, SOP lembar 2 kebagian penerimaan dan SOP lembar 3 diarsip tetap.

A . B a g a n A l ir D o k u m e n U s u l a n G u d a n g S u p p l i e r P e m b e li a n P e n e r im a a n K e u a n g a n A k u n t a n s i S T A R T P e m e r i k s a a n P e r s e d i a n K a r t u G u d a n g M e m b u a t S P P 2 l b r S P P 1 S P P 2 N S P P 2 S P P 2 M e n c a t a t K a r t u G u d a n g D i c o c o -k a n d g n B r g L P B 1 L P B 1 T S T T P 1 F B S J B S O P 1 S P H M e m b u a t S P H M e n y e t u j u i P e n a w a r a n H r g S P P H 1 S P P 1 M e m b u a t S P P H 2 l b r S P P H 1 S P P H 2 T S P H M e m b u a t S O P 3 l b r S O P 1 S O P 2 S O P 3 T S O P 2 F B S J B M e n c o c o -k a n S O P , F P , S J B d g n B r g M e m b u a t L P B 3 l b r L P B 1 L P B 2 L P B 3 L P B 2 S O P F B S J B L P B 2 S O P F B S J B M e n g o t o r i s a s i M e m b u a t S T T P 3 l b r S T T P 1 S T T P 2 S T T P 3 T S T T P 2 S O P L P B F B S J B S T T P 2 S O P L P B F B S J B D i p e r i k s a & d i c o c o -k a n M e l a k u -k a n P e n j u r n a - l a n J u r n a l U m u m E N D T

a. Menerima SOP lembar 2 dari bagian pembelian, menerima faktur barang (FB) dan

Surat Jalan Barang (SJB) bersama barang dari supplier, kemudian memcocokan SOP lembar 2, FB, SJB dengan barang.

b. Membuat Laporan Penerimaan Barang (LPB) sebanyak 3 lembar, menyerahkan LPB

lembar 1 kebagian gudang bersama barang, LPB lembar 2, SOP, FB, SJB dan SOP lembar ke bagian keuangan, sedangkan LPB lembar 3 diarsip.

4. Bagian Keuangan

Setelah menerima SOP lembar 2, LPB lembar 2, SJB dan FB dari bagian penerimaan barang yang akan diotorisasi, kemudian membuat Surat Tanda Terima Pembayaran (STTP) sebanyak 3 lembar. Lembar 1 dikirim ke pemasok sedangkan STTP lembar 2, SOP lembar 2, LPB, SJB dan FB dikirim ke bagian akuntansi, STTP lembar 3 diarsip.

5. Bagian Akuntansi

Menerima STTP lembar 2, SOP lembar 2, LPB lembar 2, SJB, FB dari bagian keuangan yang akan dicocokkan dan selanjutnya melakukan penjurnalan.

Keterangan :

SPP : Surat Permintaan Pembelian STTP : Surat Tanda Terima Pembayaran SOP : Surat Order Pembelian SPPH : Surat Permintaan Penawaran Harga FB : Faktur Barang SPH : Surat Penawaran Harga

SJB : Surat Jalan Barang

LPB : Laporan Penerimaan Barang Gambar 4.5 Bagan Alir Dokumen Usulan

* D i a g r a m L e v e l 1 P r o s e s 1 K e p a l a G u d a n g 1 . 1 P r o s e s P e m e r i k s a a n S t o k 1 . 2 P e n c e t a k a n S P P O r d e r P e m b e l i a n D a t a B a h a n S P P F . B a h a n * D i a g r a m L e v e l P r o s e s 2 1 2 2 . 1 P r o s e s P e m b u a t a n S P P H 2 . 2 P e n c e t a k a n S O P 3 S u p p l i e r F . B a h a n B a h a nF . P O F . S u p p l i e r S P P S O P D a t a S u p p l i e r D a t a S u p p l i e r S P P H S P H D a t a B a h a n D a t a P e s a n a n S O P * D i a g r a m L e v e l 1 P r o s e s 3 3 V a l i d a s i 3 . 1 d a t a 3 . 2 P e n c e t a k a n L P B 4 S u p p l i e r S O P D a t a P e s a n a n L P B D a t a P e m b a y a r a n F B , S J B , B r g D a t a P e s a n a n D a t a P e n e r i m a a n P O F . P O B a h a n F . P e n e r i m a a nP O F . P e m b a y a r a n D a t a B a h a n D a t a B a h a n * D i a g r a m L e v e l 1 P r o s e s 4 3 4 . 1 V a l i d a s i D a t a 4 . 2 P e m b u a t a n J u r n a l M a n a j e m e n B a g i a n P e n e r i m a a n S u p p l i e r F . P e m b a y a r a n F . J u r n a l L / K D a t a J u r n a l L P B F . P e r k i r a a n D a t a P e r k i r a a n S T T P S O P , F B , S J B D a t a J u r n a l D a t a P e m b a y a r a n D a t a J u r n a l

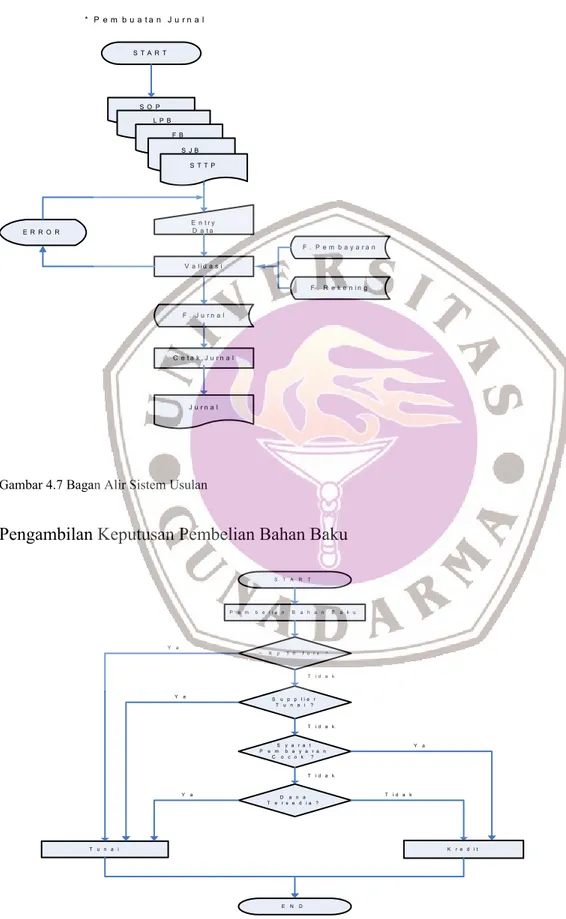

C. Bagan Alir Sistem Usulan * Pembuatan SPP Kartu Gudang Entry Data Validasi F. Bahan Cetak SPP SPP ERROR F. Bahan START * Pembuatan SPPH START SPP Entry Data Validasi F. PO Bahan Cetak SPPH SPPH ERROR F. Bahan F. Supplier S T A R T * P e m b u a ta n S O P S P P E n try D a ta C e ta k S O P F . P O B a h a n F . B a h a n F . S u p p lie r V a lid a s i S O P E R R O R S P P H * P e m b u a ta n L P B S T A R T S O P F B S J B E n tr y D a ta V a lid a s i F . P e n e r im a a n P O C e ta k L P B L P B F . P O B a h a n E R R O R

* P e m b u a t a n J u r n a l S T A R T S O P L P B F B S J B S T T P E n t r y D a t a J u r n a l F . J u r n a l C e t a k J u r n a l F . P e m b a y a r a n F . R e k e n i n g E R R O R V a l i d a s i S T A R T T u n a i = R p 5 0 J u t a ? S u p p l i e r T u n a i ? S y a r a t P e m b a y a r a n Co c o k ? Da n a T e r s e d i a ? K r e d i t P e m b e l i a n B a h a n B a k u E ND Y a Y a Y a Y a T i d a k T i d a k T i d a k T i d a k

Gambar 4.7 Bagan Alir Sistem Usulan

Pengambilan Keputusan Pembelian Bahan Baku

Pengendalian Internal Bagian Pembelian

No. Unsur-unsur SPI Bentuk Penyimpangan Kegiatan

1. Wewenang dan Prosedur - Tidak adanya kejelasan bagian apa yang

Pencatatan seharusnya melakukan pencatatan perse-

dian. Karena antara kartu gudang dengan file induk bahan tidak ada kecocokan.

2. Praktik Yang Sehat - Bagian Pembelian tidak membuat Surat

Permintaan Penawaran Harga (SPPH). - Pembuatan formulir Laporan Penerimaan

Barang oleh bagian penerimaan barang

masih kurang lengkap.

- Pembuatan formulir Surat Tanda Terima Pembayaran (STTP) oleh bagian keuangan

masih kurang lengkap.

3. Mutu Karyawan - Masih banyak sumber daya manusia yang

kurang sesuai dengan tanggungjawabnya.

KESIMPULAN DAN SARAN

Dari hasil analisis dan pengumpulan data yang telah penulis lakukan, maka penulis dapat mengambil kesimpulan sebagai berikut :

1. Sistem Informasi Akuntansi (SIA) pembelian bahan baku secara tunai yang

dijalankan PT.Vigano CiptaPerdana masih memiliki beberapa kelemahan yaitu:

a. Pada bagian gudang kurang memanfaatkan sistem yang ada dikarenakan pembuatan formulir permintaan pembelian masih dilakukan secara manual. b. Tidak dimanfaatkannya kartu gudang secara baik, terbukti adanya ketidak

cocokan antara kartu gudang dengan file induk bahan.

c. Bagian pembelian tidak membuat Surat Permintaan Penawaran Harga

(SPPH), PT. Vigano CiptaPerdana langsung memilih supplier yang ditentukan oleh bagian pembelian.

d. Sumber daya manusia yang kurang memiliki kualifikasi sehingga SIA kurang

bejalan dengan baik.

2. SIA sangat membantu dalam pengambilan keputusan manajemen pembelian

PT.Vigano CiptaPerdana, khususnya dalam memberikan informasi-informasi akuntansi yang digunakan dalam menentukan apakah pembelian bahan baku dilakukan secara tunai atau kredit.

3. Unsur pengendalian intrenal perusahaan belum terorganisir dengan baik terlihat pada kurang memadainya formulir-formulir pada beberapa bagian, praktek yang sehat belum belum diterapkan secara baik dan sumber daya manusia yang kurang mendukung

Penulis memiliki beberapa saran yang dapat dipertimbangkan untuk perbaikan dan kemajuan perusahaan diantaranya :

1. Agar SIA pembelian bahan baku seraca tunai berjalan dengan baik, sebaiknya perusahaan membuat Surat Permintaan Pembelian (SPP) dengan memanfaatkan sistem yang ada. Sebagai dasar bagian pembelian untuk melakukan pengadaan barang yang dibutuhkan oleh perusahaan secara lebih efektif dan efisien. Bagian gudang selain mencatat penerimaan barang pada file induk bahan, harus diikuti dengan pencatatan pada kartu gudang. Dibuatnya Surat Permintaan Penawaran Harga (SPPH) untuk meminta panawaran barang sehingga pengadaan barang dengan harga yang tinggi dapat dihindari.

2. Agar SIA pembelian dapat menghasilkan informasi yang handal dan akurat yang akan

digunakan sebagai dasar pengambilan keputusan yang tepat sebaiknya PT. Vigano Ciptaperdana memaksimalkan penerapan SIA pada setiap bagian yang terkait dalam SIA pembelian bahan baku secara tunai.

3. Agar pengendalian intrenal terorganisir dengan baik sebaiknya perusahaan

menerapkan unsur-unsur pengendalian intrenal dengan baik mulai dari pemisahan tugas dan tanggung jawab yang jelas,melengkapi formulir-formulir, prosedur dan praktek yang sehat benar-benar diterapkan dalam setiap sistem serta pemilihan sumber daya manusia yang memilik kualifikasi yang mendukung sehingga tujuan perusahaan akan dapat dicapai secara efektif dan efisien.

DAFTAR PUSTAKA

Baridwan, Zaki.2000. Intermedite Accounting. BPFE: Yogyakarta

Daihani, Umar, Dadan. 2001. Komputerisasi Pengambilan Keputusan. PT. Alex

Media Komputindo: Jakarta

George H. Bodnar dan William S. Hopwood ; alih bahasa : Amir Abadi Jusuf dan Rudi

M. Tambunan. 2002. Sistem Informasi Akuntansi. Salemba Empat: Jakarta

Harahap, S.Sofyan. 2005. Teori Akuntansi. Edisi Revisi. PT. RajaGrafindo

Persada: Jakarta

Hartono, Jogiyanto. 2005. Analisis dan Desain Sistem Informasi. Andi: Yogyakarta

Marom, Chairul.2002. Sistem Akuntansi Perusahaan Dagang. PT. Grasindo Gramedia

Widiasarana Indonesia: Jakarta

Marshall B, Romney dan Paul J. Steinbart. 2006. Sistem Informasi Akuntansi. Buku ke-1.

Salemba Empat: Jakarta

Mulyadi. 2001. Sistem Akuntansi. Edisi ke-3. Salemba Empat: Jakarta

Mulyadi. 2001. Sistem Informasi Akuntansi. FE-UGM. Salemba Empat : Jakarta

Narko. 2004. Sistem Akuntansi. Cetakan ke-4. Yayasan Pustaka Nusatama

: Yogyakarta

Raymond, Mcleod, Jr. 2001. Sistem Informasi Manajemen. Jilid-2. Salemba Empat

: Jakarta

Riasetiawan, Mardhani. 2006. Tinjauan Teoritis Sistem Informasi Akuntansi. Jurnal

Sistem Informasi Akuntansi. UGM. Yogyakarta

Soeparlan, Soetojo. 1996. Sistem Informasi Akuntansi. Gunadarma: Jakarta

Suryadi, Kadarsah dan M. Ali Ramdhani. 2002. Sistem Pendukung Keputusan.