Bab 1 Pendahuluan 1.1 Latar Belakang

Di dalam uraian tentang seleksi (staffing) sebagai kegiatan Manajemen (SDM), telah dikemukakan bahwa keputusan menerima seseorang untuk diangkat menjadi pekerja pada sebuah organisasi atau perusahaan, pada dasarnya berarti keputusan untuk memberi gaji atau upah kepada karyawannya. Upah atau gaji tersebut diberikan kepada salah seorang pekerja merupakan penghargaan atas pelaksanaan pekerjaan yang dilakukannya untuk kepentingan bisnis organisasi atau perusahaan yang mengangkat atau memperkerjakannya. Jenis penghargaan itu tidak sekedar berbentuk upah atau gaji yang bersifat finansial tapi juga bersifat non finansial.

Kompensasi merupakan pengeluaran dan biaya bagi perusahaan. Perusahaan mengharapkan agar kompensasi yang dibayarkan memperoleh imbalan prestasi kerja yang lebih besar dari karyawan. Nilai prestasi kerja karyawan harus lebih besar dari kompensasi yang dibayar perusahaan, supata perusahaan mendapatkan laba dan komunitas perusahaan terjamin.

didasarkan pada penilaian kinerja. Oleh sebab itu jika pekerja yang tidak menerima pemberian uang dari perusahaan akan sangat berpengaruh pada kinerja yang dilakukan. Sangat penting sekali untuk mengetahui sistim remunerasi yang baik seperti apa. Oleh sebab itu kami kelompok lima akan menjelaskannya lebih lanjut dalam isi makalah ini.

1.2 Rumusan Masalah

a. Apakah definisi kompensasi dan remunerasi ? b. Apakah tujuan dari kompensasi dan remunerasi? c. Apa saja prinsip dari kompensasi?

d. Apa saja jenis dari kompensasi?

e. Apa saja metode yang ada di kompensasi? f. Faktor apa yang mempengaruhi kompensasi?

g. Sistem apa saja yang ada di dalam kompensasi dan remunerasi? h. Apakah unsur dari remunerasi?

i. Apa landasan hukum remunerasi ? j. Bagaimana cara menghitung remunerasi?

1.3 Tujuan Penulisan

a. Mengetahui dan memahami definisi dari kompensasi maupun remunerasi.

b. Mengetahui dan memahami tujuan dari kompensasi maupun remunerasi.

d. Mengetahui dan memahami berbagai jenis kompensasi. e. Mengetahui metode yang digunakan dalam kompensasi. f. Mengetahui faktor yang dapat mempengaruhi kompensasi.

g. Mengetahui dan memahami sistem yang ada di kompensasi maupun remunerasi.

h. Mengetahui dan memahami unsur dan landasan hukum di dalam remunerasi

h. Mengetahui cara untuk menghitung remunerasi.

1.4 Manfaat Penulisan

Adapun manfaat dari penyusunan makalah ini adalah sebagai berikut: a. Mahasiswa dapat mengetahui apa yang dimaksud dengan kompensasi

dan remunerasi.

b. Mahasiswa dapat mengetahui dan memahami tujuan dari kompensasi dan remunerasi.

c. Mahasiswa dapat mengetahui prinsip dan jenis dari kompensasi. d. Mahasiswa dapat mengetahui dan memahami metode dan berbagai

faktor yang dapat mempengaruhi kompensasi.

e. Mahasiswa dapat memahami sistem yang ada di kompensasi maupun remunerasi.

Bab 2 Kompensasi 2.1 Definisi Kompensasi

Organisasi dituntut untuk memiliki keunggulan dalam hal kualitas, produk servis, biaya maupun sumber daya manusia yang profesional. Keunggulan akan dapat dicapai dengan baik melalui pengelolaan sumber daya manusia yang baik pula. Setiap perusahaan atau organisasi seharusnya dapat memberikan kompensasi yang seimbang dengan beban kerja yang dipikul tenaga kerja.

Tingkat kompensasi menentukan gaya hidup, status harga diri, dan sikap karyawan terhadap organisasi. Kompensasi karyawan mempengaruhi produktivitas dan tendensi karyawan untuk tetap berada pada organisasi atau mencari pekerjaan lain. Pengelolaan kompensasi merupakan fungsi penting dalam organisasi dan menjadi tanggung jawab departemen sumber daya manusia disebabkankan salah satu hal penting bagi sebagian karyawan adalah tingkat upah yang diperoleh.

a. Kebutuhan fisik dan keamanan, menyangkut kebutuhan fisik atau biologis seperti makan, minum, tempat tinggal dan semacamnya disamping kebutuhan akan rasa aman dalam menikmatinya.

b. Kebutuhan sosial, karena manusia tergantung satu sama lain, maka terdapat berbagai kebutuhan yang hanya bisa dipuaskan apabila masing-masing individu ditolong atau diakui oleh orang lain.

c. Kebutuhan egoistik, berhubungan dengan keinginan orang untuk bebas, untuk mengerjakan sesuatu sendiri dan untuk puas karena berhasil menyelesaikannya.

d. Kebutuhan sosial seperti status dan pujian.

Dengan mengetahui motif orang mau bekerja dan aneka ragam kebutuhan yang ingin dicapai dari hasil kerja maka dapat diketahui tujuan pemberian kompensasi dan dapat diukur seberapa besar kompensasi yang akan diberikan.

Selain itu Menurut DR. B. Siswanto Sastrohadiwiryo(), kompensasi adalah imbalan jasa atau balas jasa yang diberikan oleh perusahaan kepada para tenaga kerja, karena tenaga kerja tersebut telah memberikan sumbangan tenaga dan pikiran demi kemajuan perusahaan untuk mencapai tujuan yang telah ditetapkan. Kompensasi selain terdiri atas upah, dapat berupa tunjangan innatura, fasilitas perumahan, fasilitas kendaraan, tunjangan keluarga, tunjangan kesehatan, pakaian seragam, dan sebagainya yang dapat dinilai dengan uang dan cenderung diberikan tetap. Sedangkan menurut William B. Wether dan Keith Davis yang dikutip Malayu Hasibuan (2000:119) mengemukakan bahwa :

Compensation is what employee receive in exchange of their work wether hourly wages as periodic salaries, the personal department usually and administer employee compensastion. (kompensasi adalah apa yang diterima seorang pekerja sebagai balasan dari pekerjaan yang diberikan kepadanya, baik upah per jam ataupun gaji periodic yang didesain dan dikelola oleh bagian personalia.)

Compensation refers to every type of reward that individual receive in return for their labor. (kompensasi adalah setiap jenis imbalan yang diterima oleh individu sebagai balas jasa atas kerja mereka). (mondy & noe, n.d.)

Malayu Hasibuan (2000,p119) mendefinisikan kompensasi sebagai semua pendapatan yang berbentuk uang, barang, langsung atau tidak langsung yang diterima karyawan sebagai imbalan atas jasa yang diberikan pada perusahaan. Kompensasi berbentuk uang artinya kompensasi dibayar dengan sejumlah uang kartal kepada karyawan bersangkutan. Kompensasi berbentuk barang artinya kompensasi dibayar dengan barang.

Compensation is a broad term pertaining to the financial rewards

received by persons through their employment relationship with an

organization. (Kompensasi merupakan istilah luas yang berkaitan dengan imbalan keuangan yang diterima oleh orang melalui hubungan kerja mereka dengan organisasi.) (Terry L. Leap dan Michael D. Crino, n.d)

Berdasarkan beberapa definisi diatas, dapat disimpulkan bahwa kompensasi adalah segala sesuatu yang diterima oleh tenaga kerja baik materil ataupun nonmaterial sebagai balasan atas kontribusi mereka dalam tercapainya tujuan suatu organisasi.

2.2 Tujuan Kompensasi

karyawan, disiplin, serta pengaruh serikat buruh dan pemerintah. a. Ikatan Kerja Sama

Pemberian kompensasi menjadikan ikatan kerja sama formal antara karyawan dengan atasan. Karyawan harus mengerjakan tugas baik, sedangkan pengusaha wajib membayar kompensasi sesuai dengan perjanjian yang disepakati.

b. Kepuasan Kerja

Kepuasan kerja adalah sikap suka atau tidak suka karyawan terhadap pekerjaan. Sistem kompensasi organisasional sering mempunyai dampak signifikan terhadap tingkat kepuasan kerja karyawan. Cara pembagian imbalan ekstrinsik dapat mempengaruhi imbalan intrinsik (dan kepuasan kerja) penerimanya. Jika kenaikan gaji berhubungan langsung dengan kinerja, seorang karyawan yang menerima kenaikan gaji yang wajar lebih besar kemungkinannya akan mengalami rasa pencapaian dan kepuasan kerja.

Lima komponen utama kepuasan kerja adalah : 1) Sikap terhadap kelompok kerja

2) Kondisi kerja umum 3) Sikap terhadap perusahaan 4) Tunjangan moneter

5) Sikap terhadap manajemen

status sosial, dan aktivitas politis dan sosial semuanya dapat mempengaruhi kepuasan kerja.

Kompensasi mempengaruhi kepuasan dan bertindak sebagai umpan balik yang memampukan kalangan karyawan menyesuaikan perilakunya. Apabila karyawan menyimpulkan bahwa karyawan digaji terlalu sedikit, mungkin karyawan akan sering absen atau mengundurkan diri. Sekiranya karyawan menyadari bahwa mereka memperoleh gaji tinggi, mereka akan mengkompensasikannya dengan bekerja lebih keras.

c. Pengadaan Efektif

Manajer sumber daya manusia dan spesialis kompensasi perlu mengenali tiga poin utama ketika merancang, menerapkan, dan mengevaluasi sebuah program kompensasi. Pertama, gaji merupakan faktor penting bagi karyawan dan mempunyai pengaruh terhadap pilihan pekerjaan, kepuasan kerja, ketidakhadiran, putaran karyawan, dan produktivitas. Kedua, tenaga kerja akan senantiasa berubah dengan cara-cara yang dapat diprediksi. Ketiga, organisasi mengubah misi, tujuan, strategi, dan kebijakan sumber daya manusia. Hal-hal esensial yang perlu dicermati adalah :

2) Perhatian yang lebih besar mesti diberikan terhadap gaji berdasarkan kinerja, pengetahuan, dan keahlian

Kebijakan, praktik, dan keputusan kompensasi harus dapat dipertahankan oleh orang-orang yang melaksanakan program manajemen sumber daya manusia.

d. Motivasi

Apabila balas jasa yang diberikan cukup besar, manajer akan lebih mudah memotivasi bawahannya.

e. Stabilitas Karyawan

Dengan program kompensasi atas prinsip adil dan layak serta eksternal konsisten yang kompetitif maka stabilitas karyawan lebih terjamin karena turnover kecil.

f. Disiplin

Dengan pemberian balas jasa yang cukup besar mka disiplin karyawan makin baik. Mereka akan menyadari serta mentaati peraturan-peraturan yang berlaku.

g. Pengaruh Serikat Buruh

Dengan program kompensasi yang baik, pengaruh serikat buruh dapat dihindarkan dan karyawan akan berkonsentrasi pada pekerjaannya. h. Pengaruh Pemerintah

2.3 Prinsip Kompensasi

Wayne F. Casio, 1991; dalam Siswanto (2001:14), menyatakan bahwa terdapat delapan prinsip pokok yang harus diperhatikan dalam pemberian dan penyusunan program kompensasi, yaitu:

a. Prinsip kewajaran, pemberian kompensasi harus memperhatikan perbandingan antara jumlah gaji tertinggi dan gaji terendah, biaya hidup dan prinsip kewajaran lainnya.

b. Prinsip keadilan, dalam program kompensasi harus terdapat ansure (jaminan) keadilan baik dalam kaitannya dengan unsur waktu kerja atau prestasi kerja. Secara informal karyawan yang melaksanakan tugas dan pekerjaan yang sejenis mendapatkan imbalan yang sama. Menurut mathis dan Jackson(2002, p130) keadilan dibagi menjadi dua yaitu : 1) Keadilan Prosedural

Keadilan prosedural adalah keadilan yang dipersepsikan dari proses dan prosedur yang digunakan untuk membuat keputusan terhadap para karyawan, termasuk untuk gaji mereka.

2) Keadilan Distribusi

Keadilan distribusi adalah keadilan yang dipersepsikan atas jumlah yang diberikan untuk setiap kinerja.

d. Prinsip kejelasan, program kompensasi harus jelas dalam artian mudah dihitung dan mudah dimengerti oleh karyawan.

e. Prinsip kesepakatan, kompensasi hendaknya merupakan hasil kesepakatan antara pihak organisasidan pihak karyawan.

f. Prinsip keseimbangan, yaitu harus memperhatikan keseimbangan antara kompensasi yang diberikankarena adanya keterkaitan dengan pekerjaan atau jabatan dan dengan yang tidak terkait dengan pekerjaan atau jabatan.

g. Prinsip rangsangan, dalam hal ini program kompensasi harus mampu memberikan rangsangan bagikeryawan untuk memberikan sumbangan yang maksimal pada organisasi. Sistem kompensasi yang tepat diyakini dapat meningkatkan motivasi, komitmen, dan keterlibatankaryawan dalam organisasi.

2.4 Jenis Kompensasi

Gambar 1.1 Jenis Kompensasi

Secara umum, kompensasi dapat dibagi menjadi dua kelompok besar yaitu kompensasi finansial dan kompensasi nonfinansial. Kompensasi finansial merupakan kompensasi yang diberikan kepada tenaga kerja yang besarnya dapat dinyatakan secara uang sesuai dengan perhitungan melalui hubungan kepegawaian.

merupakan kompensasi yang terdiri atas kepuasan yang diperoleh seseorang dari pekerjaan itu sendiri, atau dari lingkungan psikologis dan/ atau fisik dimana orang itu bekerja. Tipe kompensasi nonfinansial meliputi kepuasan yang didapat dari pelaksanaan tugas yang signifikan yang berhubungan dengan pekerjaan. Kompensasi finansial sendiri dibedakan lagi menjadi dua bagian besar meliputi :

a. Kompensasi finansial langsung (direct financial compensation) Kompensasi finansial langsung adalah penghargaan atau ganjaran yang disebut gaji atau upah, yang dibayar secara tetap berdasarkan tenggang waktu yang tetap. Kompensasi langsung disebut juga upah dasar yakni upah atau gaji yang tepat yang diterima seorang pekerja dalam bentuk upah bulanan (salary) atau upah mingguan atau upah setiap jam dalam bekerja (hourly week). Kompensasi finansial langsung ini meliputi :

1) Bayaran pokok (base pay)

Upah atau gaji pokok adalah pembayaran dalam bentuk uang secata tunai atau berupa natura yang diperoleh pekerja untuk pelaksanaan pekerjannya. Upah atau gaji pokok dapat berupa gaji (salary) dan upah (wages). Upah (wages) biasanya berhubungan dengan tarif gaji perjam (semakin lama jam kerjanya, semakin besar bayarannya).

pengusaha atau pemberi kerja kepada pekerja/buruh yang ditetapkan dan dibayarkan menurut suatu perjanjian kerja, kesepakatan, atau peraturan perundang-undangan, termasuk tunjang bagi pekerja/buruh dan keluarganya atas suatu pekerjaan dan/atau jasa yang telah atau akan dilakukan. Upah merupakan basis bayaran yang kerapkali digunakan bagi pekerja produksi dan pemeliharaan pekerja (pekerja kerah biru).

Gaji (salary) umumnya berlaku untuk tarif bayaran mingguan, bulanan, atau tahunan (terlepas dari lamanya jam kerja) yang diberikan secara tetap baik secara jumlah dan waktu pemberiannya secara konsisten. Kelompok pekerja yang biasa menerima bayaran pokok berupa gaji adalah jajaran managemen, staf professional, klerikal (pekerja kerah putih). Gaji tetap akan menimbulkan status yang lebih tinggi untuk karyawan dibandingkan dengan upah harian. Gaji tetap bertujuan untuk menciptakan rasa loyalitas dan komitmen karyawan terhadap organisasi sehingga lebih besar.

2) Bayaran presasi (merit pay) 3) Bayaran insentif (insentive pay)

mendorong dan mengimbali produktivitas karyawan dan efektivitas biaya. Program insentif terdiri atas dua jenis :

a) Program insentif individu yang memberikan kompensasi menurut penjualan, produktivitas, atau penghematan biaya yang dapat dihubungkan dengan karyawan tertentu

b) Program insentif kelompok yang mengalokasikan kompensasi kepada sebuah kelompok karyawan (berdasarkan departemen, divisi, atau kelompok kerja) karena melampaui standar profitabilitas, produktivitas, atau penghematan biaya yang sudah ditentukan sebelumnya.

4) Bayaran tertangguh (deferred pay)

b. Kompensasi finansial tidak langsung (indirect financial compensation)

Kompensasi finansial tidak langsung ini terdiri atas program perlindungan, bayaran diluar jam kerja dan fasilitas.

1) Fasilitas (perquisites). Contoh fasilitas adalah kenikmatan/ fasilitas seperti mobil perusahaan, keanggotaan klub, tempat parker khusus, akses ke pesawat perusahaan yang diperoleh karyawan. Fasilitas dapat mewakili jumlah substansial dari kompensasi, terutama bagi eksekutif yang dibayar mahal.

3) Bayaran diluar jam kerja. Meskipun seseorang pekerja untuk jangka waktu tertentu tidak melaksanakan tugasnya tetapi pembayaran gaji tidak dikurangi atau dipotong. Contohnya liburan, cuti tahunan, cuti hamil, dan hari besar. Kompensasi ini sering tidak dirasakan sebagai ganjaran oleh para pekerja, karena tidak bersifat material/finansial.

2.4 Metode Kompensasi

Ada dua metode kompensasi yaitu metode kompensasi tunggal dan metode kompensasi jamak.

a. Metode Tunggal

Metode tunggal merupakan suatu metode yang dalam penetapan gaji pokok hanya didasarkan atas ijazah terakhir dari pendidikan formal yand dimiliki karyawan. Tingkat golongan dan gaji pokok karyawan hanya ditetapkan atas ijazah terakhirnya yang dijadikan standarnya. b. Metode Jamak

2.6 Sistem Kompensasi

Banyak program kompensasi yang dirancang dengan baik tetapi gagal dalam implementasinya karena kegagalan penyampaian program ini secara efektif. Kalangan anggota organisasi harus diinformasikan dan dilibatkan dalam pembuatan dan pelaksanaan program. Hal ini bertujuan agar merekea mengetahui hasil yang berasal dari implementasi program kompensasi yang sistematik. Sistem Kompensasi dibagi dalam 3 hal yaitu :

a. Berdasarkan Pandangan Seseorang Terhadap Hak

Perusahaan harus menetapkan apakah akan menempatkan sebagian besar karyawannya di bawah program kompensasi yang sama seperti sisitem bayaran egaliter (egalitarian pay system) atau membentuk program kompensasi yang berbeda menurut jenjang organisasional seperti sistem gaji elitis (hierarchical pay system). 1) Egalitarisme

Sistem egalitarian lebih lumrah di dalam lingkungan yang sangat kompetitif, dimana perusahaan sering menenmpuh risiko bisnis dan mencoba memperluas pangsa pasarnya dengan secara berkelanjutan melakukan investasi dalam teknologi, usaha, dan produk baru. 2) Elitisme

Sistem ini menerapkan program kompensasi dan fasilitas khusus beraneka ragam menurut jabatan sesorang. Sistem elitis menganggap bahwa setiap karyawan berbeda keahlian, tanggung jawab, dan kontribusinya terhadap organisasi. Sistem gaji yang elitis cenderung menyebabkan tenaga kerja yang lebih stabil karena potensi karyawan untuk naik ke atas melalui perusahaan akan tergantung pada seberapa lama seseorang berkarya di dalam perusahaan tersebut. Sistem elitis lebih sering digunakan oleh perusahaan yang telah mapan dengan produk dewasa, pangsa pasar yang tidak berubah dan persaingan yang terbatas.

b. Berdasarkan Keterbukaan Informasi

Sistem keterbukaan dalam penghitungan kompensasi disuatu organisasi ada yang dilakukan dengan sistem kerahasiaan dan keterbukaan .

1) Kerahasiaan

bahwa hal ini memampukan manajer untuk menghindari keharusan menjelaskan dan memberikan justifikasi atas keputusan gaji kepada para bawahannya. Hal ini tampaknya mempersempit kemungkinan munculnya masalah moral kerja karena perasaan tidal adil karyawan menyangkut gajinya. Bahkan, meskipun sebuah sistem gaji adalah adil, karyawan dapat merasa bahwa hal ini tidak wajar sekiranya mereka tidak diberitau mengenai sistem gaji.

System kerahasiaan dalam penentuan kompensasi memiliki beberapa kelemahan antara lain :

a) Mengurangi potensi bayaran yang berfungsi sebagai motivator yang positif.

b) Sulit bagi karyawan untuk menentukan apakah organisasi telah mengaitkan bayaran dengan kinerjanya.

c) Kebijakan bayaran rahasia itu sendiri merupakan wujud rendahnya tingkat kepercayaan antara organisasi dan anggota – anggotanya.

d) Mengurangier untuk memotivasi kinerja yang efektif. 2) Keterbukaan

Kebijakan keterbukaan informasi bayaran mempunyai keunggulan: a) Membatasi akses para karyawan terhadap informasi kompensasi

b) Kebijakan bayaran terbuka memaksa manajer supaya lebih wajar dan efektif dalam memberikan kompensasi karena keputusan buruk tidak dpat disembunyikan dan keputusan sehat dapat menjadi motivator bag karyawan terbaik.

c) Dapat memberikan kepercayaan yang lebih besar dan membantu menjelaskan hubungan antara bayaran dan kinerja kepada kalangan karyawan.

Kelemahan kebijakan bayaran terbuka :

a) Memaksa manajer untuk mempertahankan keoutusan kompensasi mereka secara terbuka.

b) Biaya akibat terjadinya kesalahan dalam keputusan gaji melonjak manakala gaji diungkapkan secara terbuka, dan hal ini mencegah manajer menjadi lebih inovatif dalam cara mereka mengeluarkan biaya tenaga kerja.

c) Untuk menghindari perselisihan dan argument yang berlarut – larut dari para karyawan.

c. Berdasarkan Pembayaran

Organisasi harus memutuskan system yang dipakai dalam menentukan keputusan bayaran karyawan.sistem keputusan karyawan dapat dilakukan dalam dua cara yaitu :

1) Sentralisasi

pusat, biasanya departemen sumber daya manusia di kantor pusat korporat. Dalam sistem yang terdesentralisasi ( decentralized

system), keputusan bayaran didelegasikan ke dalam perusahaan, biasanya manajer unit.

Bayaran yang terpusat (Sentralisasi) lebih tepat bilamana sistem ini lebih efektif biaya dan efisien untuk mengangkat spesialis kompensasi yang dapat ditempatkan di sebuah tempat dan bertanggung jawab atas survey gaji, pemberian tunjangan, dan pembuatan catatan. Ada pula kelemahan akibat terlalu ketatnya pengendalian gaji. Sistem yang terpusat akan memaksimalkan keadilan internal, namun tidak begitu dapat mengatasi persoalan keadilan eksternal.

2) Desentralisasi

Bab 3 Remunerasi 3.1 Definisi

Remunerasi merupakan sebuah istilah yang sering dikaitkan dengan dunia ketenagakerjaan, terutama dalam konteks sistim pengupahan atau penggajian. Namun dalam perkembangannya, istilah ini juga kerap kali digunakan secara kontekstual, sehingga memiliki keragaman arti.

Dalam konteks birokrasi pemerintah, remunerasi dikaitkan dengan penataan kembali sistim penggajian oegawai yang didasarkan pada penilaian kinerja, dengan tujuan terciptanya sistim tata kelola pemerintah yang baik dan bersih. Sementara dalam konteks perusahaan, remunerasi diartikan sebagai sebuah bentuk tindakan balas jasa atau imbalan yang diterima pekerja atas prestasi kinerjanya.

Menurut kamus besar Bahasa Indonesia Pusat Bahasa edisi keempat Departemen Pendidikan Nasional, remunerasi diartikan sebagai uang yang diberikan sebagai balas jasa untuk pekerjaan yang dilakukan. Secara harfiah remunerasi juga diartikan sebagai substitusi dari uang yang ditetapkan dengan peraturan tertentu sebagai imbal balik suatu pekerjaan yang dilakukan oleh pekerja.

Adapun berbagai tujuan diadakannya remunerasi disuatu perusahaan, antara lain:

a. Mendorong sumber daya manusia (SDM) yang berkualitas

b. Memelihara SDM yang produktif sehingga tidak pindah ke sektor swasta dan membentuk perilaku yang berorientasi pada pelayanan serta mengurangi tindak Korupsi Kolusi dan Nepostime (KKN).

c. Sistem remunerasi dapat menciptakan persaingan yang positif antarkaryawan. Akan terlihat sekali, mana karyawan yang rajin, dan mana yang pemalas, mana karyawan yang mau belajar, mana juga yang tidak. Dengan begitu, pegawai akan terpacu untuk mengembangkan dirinya. d. Memaksimumkan keuntungan atau memperoleh laba sebesar-besarnya

bagi perusahaan dengan memanfaatkan biaya seefisien mungkin. e. Menciptakan tata kelola perusahaan yang baik dan bersih.

f. Meningkatkan kesejahteraan karyawan dan hal ini akan secara langsung berdampak pada peningkatan produktivitas.

3.3 Unsur Remunerasi

a. Gaji tarif bayaran mingguan, bulanan, atau tahunan (terlepas dari lamanya jam kerja) yang diberikan secara tetap baik secara jumlah dan waktu pemberiannya secara konsisten.

c. Benefit (bonus) Tambahan upah yang diterima karena hasil kerja melebihi standar yang ditentukan, dimana karyawan juga mendapatkan upah pokok.

3.4 Sistem Remunerasi

Pada prinsipnya, sistem remunerasi yang berbasis kompetensi harus mempertimbangkan secara seimbang imbalan yang diberikan kepada input dan output. Input dalam hal ini adalah bagaimana seseorang melakukan sesuatu pekerjaan untuk dapat mencapai tujuan kinerja. Hal ini berkaitan dengan kompetensi apa yang perlu dikuasai oleh orang tersebut. Untuk itulah, perlu diberikan imbalan untuk kompetensi apa yang telah dikuasai oleh orang tersebut sesuai dengan yang dipersyaratkan.

Begitu juga dengan output, adalah apa hasil kerja yang dicapai oleh orang tersebut dalam pekerjaannya. Output ini adalah target kinerja yang dihasilkan oleh orang tersebut, sehingga perlu diberikan imbalan apabila orang tersebut mampu untuk mencapainya.

1. Kompetensi Individual adalah kompetensi yang dimiliki dan dibawa oleh orang untuk melakukan pekerjaannya seperti yang dipersyaratkan. Faktor ini biasanya diperhitungkan dalam imbalan sebagai tambahan pendapatan yang diterima dalam bentuk tunjangan atau insentif.

yang ditetapkan oleh organisasi. Faktor ini biasanya diperhitungkan dalam imbalan dalam bentuk insentif atau bonus.

3.4.1 Sistem remunerasi ada 2, yaitu :

a. Sistem remunerasi tradisional, biasanya hanya memberikan remunerasi berdasarkan jabatan atau peran dalam organisasi, yang sering disebut sebagai input organisasi. Dalam sistem ini, remunerasi sesuai dengan bobot relatif jabatan dalam organisasi, yang diukur dari pengetahuan/kemampuan, pemecahan masalah, dan tanggungjawab.

b. Sementara sistem remunerasi berbasis kinerja (performance-based), menambahkan pada sistem tradisional, berupa remunerasi berdasarkan kinerja yaitu manfaat ekonomis yang dihasilkan untuk organisasi (output organisasi).

3.4.2 Hal yang harus diperhatikan ketika merancang sistim remunerasi a. Asas adil dan proposional.

Adil yang dimaksud adalah obyektivitas dalam menetapkan nilai nominal dan harus sesuai dengan proporsi seperti memertimbangkan:

1. Tanggungjawab 2. Jabatan yang diemban

3. Jenis pekerjaan

4. Prestasi kerja karyawan

5. Resiko pekerjaan yang dihadapi

Adil tidak boleh diartikan dalam konteks bahwa setiap karyawan menerima upah atau gaji yangharus sama namun memertimbangkan dari dua sisi yaitu kondisi perusahaan dan kebutuhan pekerja. Di sisi perusahaan, adil berkaitan dengan kondisi keuangan perusahaan dan kecenderungan pasar dimasa mendatang. Sedangkan disisi pekerjanya, adil adalah tercukupinya pendapatan yang dapat memenuhi kebutuhan pekerja maupun keluarganya.

b. Layak dan wajar

Hal ini dimaksudkan bahwa remunerasi yang diberikan harus layak dan wajar, dan tentunya saling menguntungkan kedua belah pihak, baik dari perusahaan maupun pekerjanya. Namun yang harus diakui bahwa ada parameter yang digunakan untuk menetapkan upah dan gaji karyawan di perusahaan yaitu ketentuan normative yang ditetapkan oleh peraturan perundang-undangan. Ketentuan normative yang dimaksus ialah batasan minimal yang tidak boleh dilanggar.

c. Sistem merit

d. Bersifat kompetitif

Maksudnya adalah kompetensi yang dimiliki dan dibawa oleh orang untuk melakukan pekerjaannya seperti yang dipersyaratkan. Faktor ini biasanya diperhitungkan dalam imbalan sebagai tambahan pendapatan yang diterima dalam bentuk tunjangan atau insentif.

e. Transparan

Artinya adanya keterbukaan dalam penetapan gaji dan tunjangan, menetapkan syarat kenaikannya yang masing-masing harus diketahui dan mudah dipahami oleh pekerja atau karyawan.

Tetapi harus diingat bahwa pemberian atau tingkat remunerasi yang berlaku di tiap perusahaan berbeda satu dengan lainnya.

3.5 Landasan Hukum Kebijakan Remunerasi.

1. UU No 28/1999 tentang penyelenggaraan negara yang bersih dan bebas dari KKN.

2. UU No.43/1999 tentang perubahan atas UU No.8/1974 tentang pokok-pokok kepegawaian. Yang salah satu substansinya menyatakan bahwa setiap pegawai negeri berhak memperoleh gaji yang adil & layak sesuai dengan beban pekerjaan & tanggung jawabnya. ( Psl 7, UU No.43/1999) 3. Undang-undang No. 17 tahun 2007, tentang Rencana Pembangunan

profesionalisme aparatur negara dan tata pemerintahan yanq baik. Di pusat maupun di daerah, agar mampu mendukung keberhasilan pembangunan dibidang bidang lainnya. “.

4. Perpres No.7/2005, tentang Rencana pembangunan jangka menengah Nasional.

5. Konvensi ILO No. 100;, Diratifikasi pd th 1999, bunyinya ‘Equal remuneration for jobs of equal value’ (Pekerjaan yang sama nilai atau bobotnya harus mendapat imbalan yang sama.

3.6 Perhitungan Remunerasi a. Distribusi

1. Falsafah dasar insentif adalah motivasi kerja berdasarkan fee for performance.

2. Insentif langsung maupun tidak langsung dibayarkan pada bulan berikutnya paling lambat pada setiap tanggal 20 setelah pelayanan dalam bulan berjalan selesai.

3. skor individu dihitung oleh atasan yang bersangkutan dan perhitungan total skor individu yang menjadi skor rumah sakit ditetapkan oleh kepala bagian personalia rumah sakit.

4. Besaran insentif langsung maupun tidak langsung bagi setiap karyawan bisa berbeda setiap bulan tergantung kepada besar kecilnya POS remunerasi.

6. Skor individu bisa berubah setiap bulan bergantung kepada perubahan basic index, kualifikasi pendidikan, risiko, emergency, posisi atau jabatan, dan performance index.

7. Insentif langsung hanya berlaku kepada karyawan yang menghasilkan jasa.

8. Karyawan bukan penghasil jasa hanya mendapat insentif tidak langsung.

9. Karyawan yang telah menandatangani kontrak kerja kurang dari 3 bulan belum berhak mendapatkan insentif tidak langsung

10. Karyawan honorer dianggap sebagai karyawan tetap dengan gaji pokok sebesar pegawai tetap 0 tahun.

b. Indexing

Indexing adalah teknik untuk menentukan besaran skor individu karyawan sesuai dengan beban kerjanya.

Indexing berdasarkan:

a. Basic Index atau index dasar untuk penghargaan sebagai insentif dasar bagi seluruh karyawan yang standarnya diadopsi dari gaji pokok karyawan yang bersangkutan dengan ketentuan setiap Rp 50.000 gaji sama dengan satu nilai index, < Rp 25.000 = 0,5, sedangkan > Rp 25.000 = 1 index.

b. Kualifikasi atau kapasitas index adalah untuk memberi penghargaan nilai kualifikasi atau kapasitas berdasarkan pendidikan karyawan yang diakui oleh menejemen rumah sakit dengan ketentuan sebagai berikut:

SMP = 2

SMA/SMU = 3

D1/SPK/BIDAN = 4

D3 = 5

S1/D4 = 6

S2 umum/Dokter Umum/Dokter Gigi/Apoteker = 7

Dokter Spesialis = 8

S3/Dokter Subspesialis = 9

c. Risk index adalah nilai untuk risiko yang diterima karyawan akibat pekerjaanya. Nilai risiko terbagi menjadi tiga tingkatan, yaitu:

1. Risiko tingkat 1 dengan nilai index 1 adalah kemungkinan terjadi risiko kerja yang bersifat fisik, apabila karyawan yang bersangkutan bekerja sesuai protap atau SOP. Adapun yang termasuk di dalam tingkat ini adalah sekretariat, personalia, keuangan, kamtib, kerumahtanggaan, logistik, kendaraan, Binroh, dan MR.

2. Risiko tingkat 2 dengan nilai index 2 adalah kemungkinan terjadi risiko kerja yang bersifat fisik dan kimiawi apabila karyawan yang bersangkutan bekerja sesuai protab atau SOP. Adapun yang termasuk di dalam tingkat ini adalah farmasi, rawat inap, rawat jalan, fisioterapi, gizi, pemeliharaan sarana, dan laundry.

runag bersalin, UGD, kamar operasi, radiologi, laboratorium, dan ICU.

d. Emergency Index adalah penilaian terhadap beban emergency yang harus disegerakan terdiri dari tiga tingkat, yaitu:

1. Kegawatan rendah = tingkat 1 dengan nilai index 1. Yaitu sekretariat, personalia, keuangan, kamtib, kerumahtanggan, logistik, kendaraan, Binroh, MR, farmasi, rawat jalan, fisioterapi, gizi, pemeliharaan sarana, dan laundry.

2. Kegawatan sedang = tingkat 1 dengan nilai index 2. Yaitu rawat inap, laboratorium, radiologi.

3. Kegawatn tinggi = tingkat 1 dengan nilai index 3. Yaitu ICU atau RRI, OK, UGD, dan kamar bersalin.

e. Position Index adalah untuk menilai beban jabatan yang disandang karyawan sesuai dengan SK direktur. Dengan ketentuan jabatan sebagai berikut:

1. Kasubid, ketua panitia, koordinator, dan pengawas = 2 2. kepala unit, kepala seksi = 4

3. ketua komite medik, badan pengawas, kabag, kabid = 6

kinerja yang baku untuk setiap karyawan. Adapun nilai index yang dipakai adalah = 2. Dalam perencanaan selanjutnya performance index akan diperhitungkan dengan evaluasi presensi karyawan (formula yang dipakai masih dalam pembahasan tim).

g. setelah dilakukan indexing maka dilakukan rating, yaitu: 1. basic index = rate 1

2. kualifikasi index = rate 2 3. risk index = rate 3

4. emergency index = rate 3 5. position index = rate 3 6. performance index = rate 4

h. skor adalah nilai individu yang merupakan perkalian dari index terhadap rating atau bobot.

i. total skor individu adalah penjumlahan dari skor basic, kualifikasi atau kapasiti, risk, emergency, position, dan performance.

Bab 4 Contoh Aplikatif

4.1 Gambaran Umum RSUD dr. H. Soewondo Kendal

Rumah Sakit Umum Daerah (RSUD) dr. H. Soewondo Kendal adalah rumah sakit kelas B non pendidikan (SK Menteri Kesehatan No: 40/Menkes/ 2002 tanggal 21 Januari 2002 dan merupakan RS Rujukan Tingkat II) milik Pemerintah Kabupaten Kendal, mempunyai 202 tempat tidur dan tenaga kerja sebesar 352 orang, dengan perincian SDM sebagai berikut:

a. Tenaga Dokter Spesialis 16 orang b. Tenaga Dokter Umum 12 orang c. Tenaga Dokter Gigi 3 orang d. Tenaga Paramedis 129 orang e. Tenaga Paramedis non Keperawatan 32 orang f. Tenaga Non Medis 136 orang g. Pejabat Struktural 23 orang

h. Direktur 1 orang

TOTAL 352 orang

RSUD dr. H. Soewondo Kendal (RSUD Kendal) mempunyai visi menjadikan rumah sakit yang mampu memberikan pelayanan prima yang didukung oleh sumber daya manusia (SDM) yang profesional dan sejahtera, sarana prasarana memadai serta manajemen yang bermutu tinggi, dengan misi meningkatkan profesionalitas, meningkatkan kesejahteraan sumber daya manusia, mengembangkan manajemen pelayanan rumah sakit, mengembangkan sarana dan prasarana dan memberikan pelayanan prima yang terjangkau dan dukungan jaringan pelayanan kesehatan.

Tujuan yang dicapai adalah meningkatkan derajat kesehatan masyarakat Kabupaten Kendal, meningkatkan kinerja, baik kinerja produktivitas, proses pelayanan, kepuasan masyarakat dan meningkatnya pendapatan (kinerja keuangan), tersedianya sarana dan prasarana yang memadai bagi pelayanan yang bermutu dan meningkatnya kesejahteraan sumber daya manusia (SDM) Rumah Sakit.

penyelenggaraan pelayanan kesehatan di RSUD dr. H. Soewondo Kendal. Oleh karena itu pelayanan yang diberikan terhadap pasien (sebagai konsumen luar) dan pelaksana kesehatan itu sendiri (sebagai konsumen dalam) harus diutamakan.

Nilai-nilai yang menjadi dasar pelayanan kesehatan yang dikembangkan dalam melaksanakan dan mewujudkan visi-misi tersebut adalah rendah hati, profesional, jujur, kerjasama dan kebersamaan, integritas, kerja keras, disiplin, keterbukaan terhadap kritik dan perbaikan dan keinginan menjadi yang terbaik. Berdasarkan hal di atas maka RSUD Kendal mempunyai motto “Senyumku adalah penyembuhanmu” artinya dengan pelayanan yang diberikan selalu diusahakan sebaik mungkin dengan penuh tanggung jawab, sopan, ramah, hormat dan banyak senyum diharapkan pasien merasa puas dan cepat sembuh.

pendidikan dan pelatihan, penelitian dan pengembangan dan administrasi umum dan keuangan.

2) Organisasi di RSUD dr. H. Soewondo Kendal

Untuk melaksanakan visi, misi, tujuan, tugas pokok dan fungsi dari RSUD Kendal maka disusunlah organisasi RSUD Kendal dengan struktur organisasi yang diatur dalam Peraturan Daerah Kabupaten Kendal No. 20 Tahun 2007. Struktur organisasi RSUD dr. H. Soewondo Kendal terdiri dari kelompok jabatan struktural dan jabatan non struktural (fungsional). Dalam menjalankan tugas pokok sebagaimana dimaksud, Rumah Sakit mempunyai fungsi :

a) Penyusunan program di bidang pelayanan kesehatan. b) Perumusan kebijakan teknis di bidang pelayanan kesehatan. c) Pembinaan teknis di bidang pelayanan kesehatan.

d) Penyelenggaraan pelayanan medis, penunjang medis dan non medis. e) Penyelenggaraan pelayanan rujukan.

f) Penyelenggaraan pelayanan asuhan.

g) Pelaksanaan penelitian dan pengembangan serta pendidikan dan pelatihan bidang kesehatan.

h). Pengelolaan administrasi dan keuangan.

3) Profil Tenaga Keperawatan di RSUD dr. H. Soewondo Kendal

Jumlah tenaga keperawatan dan tingkat pendidikannya terhitung bulan Agustus 2008 terdapat pada tabel 4.1 berikut ini:

No Unit Pelayanan Pendidikan

S1 % DIII % SLTA %

1 Instalasi Rawat Jalan 1 25 45 10,64 1 6,25 2 Instalasi Radiologi 1 25 3 2,13

3

Instalasi Rehab

Medis 2 1,42

4 Instalasi Gizi 1 25 3 2,13

5

Instalasi

Laboratorium 5 3,55 9 56,25

6

Instalasi Bedah

Sentral 10 7,10 1 6,25

7 Ruang Anestesi 4 2,84

8

Instalasi Gawat

Darurat 16 11,35 1 6,25

9

Ruang Anggrek /

Bugenvil 11 7,8 1 6,25

10 Ruang Cempaka 10 7,09 1 6,25

11 Ruang BBRT/Melati 9 6,38

12 Ruang Flamboyan 8 5,67 1 6,25

13

Ruang Laki-laki/

Kenanga 7 4,96 1 6,25

14 Ruang Anak/Dahlia 8 5,67

15

Ruang ICU/Nusa

Indah 12 8,51

16 Ruang Obgyn/Mawar 9 6,38 17 Instalasi Farmasi 1 25 9 6,38

Jumlah 4 100 141 100 16 100

Dari Tabel 4.1 tentang Distribusi Tenaga Keperawatan sejumlah 161 orang, terlihat bahwa 4 orang tenaga keperawatan berpendidikan S1, 141 orang tenaga keperawatan berpendidikan D III, dan 16 orang tenaga keperawatan berpendidikan SLTA. Pengelolaan Insentif Pelayanan Tenaga Keperawatan RSUD dr. H. Soewondo Kendal saat ini.

lebih baik dalam memberikan pelayanan kesehatan pada masyarakat maka perlu diatur pembagian insentif/jasa pelayanan pada masing-masing komponen SDM RSUD dr. H. Soewondo Kendal.

4) Insentif Non Finansial Tenaga Keperawatan

Sebagaimana tersebut di dalam peraturan daerah kabupaten Kendal Nomer 24 tahun 2001 tentang retribusi pelayanan kesehatan RSUD dr. H. Soewondo Kendal menerangkan bahwa penerimaan fungsional RSUD adalah penerimaan yang diperoleh sebagai imbalan atas pelayanan baik berupa barang dan atau jasa yang diberikan oleh RSUD dalam menjalankan fungsinya melayani kepentingan masyarakat atau instansi masyarakat lainnya.

Dana swadana penerimaan fungsional yang diterima oleh rumah sakit unit swadana dikelola menjadi Rencana Anggaran Belanja Rumah Sakit (RAPBS), yang dapat dipergunakan secara langsung untuk pengembangan SDM sebanyak-banyaknya 5% (lima persen).

Dari target penerimaan rumah sakit sebesar Rp. 16.500.000.000,-digunakan untuk penyelengaraan program pendidikan dap pelatihan SDM kesehatan rumah sakit dalam periode Januari – Desember 2007 sebesar Rp. 190.000.000,- atau sebesar 1,15% dari penerimaan rumah sakit, sehingga masih bisa dilaksanakan upaya peningkatan pembiayaan pengembangan SDM kesehatan rumah sakit. Upaya tersebut meliputi:

a. Belanja Beasiswa Pendidikan

3. Belanja beasiswa tugas belajar S2

b. Belanja Kursus, Pelatihan, Sosialisasi dan Bimbingan Teknis 1. Biaya pelatihan Dokter Umum, Dogter Gigi, Dokter Spesialis 2. Kegiatan Workshop

3. Pelatihan PPGD bagi perawat 4. Pelatihan barikade siaga bencana 5. Pelatihan perawat mahir

6. Pelatihan bidang pelayanan keperawatan/asuhan dan mutu keperawatan.

7. Pelatihan instalasi penunjang (instalasi laboratorium, instalasi farmasi, rekap medik, gizi dan radiologi)

8. Pelatihan perawat kepribadian dan etika berkomunikasi 9. Pelatihan perawat instalasi rawat inap, IGD, ICU dan IBS

10.Penunjukan SDM keperawatan untuk mengikuti berbagai kegiatan diatas dapat digunakan sebagai kompensasi non finansial dari rumah sakit untuk tenaga keperawatan.

5) Insentif Finansial Tenaga Keperawatan

a) Peraturan Daerah No. 24 tahun 2001 tentang Retribusi Pelayanan Kesehatan RSUD dr. H. Soewondo Kendal,

b) Keputusan Bupati Kendal no. 14 tahun 2002 tentang Retribusi Pelayanan Kesehatan Kelas Utama A/B dan Kelas I pada RSUD dr. H. Soewondo Kendal,

c) Perjanjian Kerja Sama dengan pihak luar dalam pembiayaan pelayanan kesehatan yang diberikan oleh RSUD dr. H. Soewondo Kendal.

d) Surat Keputusan Direktur/Kepala Badan RSUD dr. H. Soewondo Kendal Nomor : 900/0997/RSUD/2005 Tanggal 18 Oktober 2005 1. Insentif Pelayanan

No Komponen

Persentas e

1 Dokter 60%

2 Paramedis 20%

3 Non Medis 7,5%

4 Struktural/Bendahara 7,5%

5 Direktur 5%

Jumlah 100%

Sumber Arsip RSUD dr. H. Soewondo Kendal

2. Insentif Asuhan Keperawatan (Askep) dan Tindakan Khusus Keperawatan (TKK)

No Komponen Persentase

Askep TKK

1 Dokter Terkait 2,5% 2,5%

2 Paramedis 85% 85%

3 Non Medis 7,5% 7,5%

4

Struktural/

Bendahara 2,5% 2,5%

5 Direktur 2,5% 2,5%

Sumber Arsip RSUD dr. H. Soewondo Kendal

Penerima bagian pelayanan keperawatan seluruh Rumah Sakit dilakukan pengumpulan menjadi satu, dari berbagai sumber-sumber dimana ada kontribusi pekerjaan keahlian keperawatan.

Acuan yang digunakan dalam penerima insentif tenaga keperawatan ada 2 sebagai berikut:

1. Penerimaan insentif pelayanan keperawatan sebesar 20% dari jasa pelayanan yang diperoleh pihak RS yang berasal dari pelayanan yang diberikan kepada pasien dengan besaran sesuai tarif/retribusi yang berlaku.

2. Penerimaan insentif Pelayanan Asuhan Keperawatan (ASKEP) dan Tindakan Khusus Keperawatan (TKK) sebesar 85% dari jasa Asuhan Keperawatan dan Tindakan Khusus Keperawatan yang diperoleh pihak RS yang berasal dari pelayanan yang diberikan kepada pasien dengan besaran sesuai tarif/retribusi yang berlaku.

Sesuai dengan struktur organisasi pegawai di RSUD dr. H. Soewondo Kendal, Tenaga Keperawatan terdistribusi pada unit-unit pelayanan sebagai berikut:

a. Instalasi Rawat Jalan b. Instalasi Radiologi c. Instalasi Rehab Medis d. Instalasi Gizi

g. Ruang Anestesi

h. Instalasi Gawat Darurat i. Ruang Anggrek dan Bugenvil j. Ruang Cempaka

k. Ruang BBRT/Melati

l. Ruang Perempuan/Flamboyan m. Ruang Laki-laki/Kenanga n. Ruang Anak/Dahlia o. Ruang ICU/Nusa Indah p. Ruang Obgyn/Mawar q. Instalasi Farmasi

Dengan berpedoman pada Keputusan Kepala Badan RSUD dr. H. Soewondo Kendal Nomor : 900/0997/RSUD/2005 tanggal 18 Oktober 2005, dapat diketahui besaran insentif tenaga keperawatan di masing-masing dari 17 unit pelayanan Tenaga Keperawatan melaksanakan tugasnya.

Pada tahap ini di bagian keuangan telah diketahui besarnya jumlah penerimaan insentif Tenaga Keperawatan pada unit pelayanannya. 17 Unit Pelayanan yang ada sudah memiliki data besaran jumlah penerimaan insentif, sehingga jumlah total insentif pelayanan Tenaga Keperawatan seluruh Rumah Sakit telah diketahui.

1) Sistem Distribusi Insentif Pelayanan Tenaga Keperawatan:

membuat penilaian indek untuk tiap-tiap tenaga keperawatan di masing-masing unit layanan. Angka indek yang berkaitan digunakan sebagai dasar menghitung besaran rupiah insentif pelayanan yang akan diterimakan oleh Bagian Keuangan kepada Tenaga Keperawatan tersebut. Dasar penilaian indek adalah Standar Penilaian Indek Paramedis, Non Medis RSUD dr. H. Soewondo Kendal.

2) Golongan

Tabel 4.2 Indeks Golongan Tenaga Keperawatan RSUD dr. H. Soewondo Kendal

No Golongan Point

1 I/a 3

2 I/b 4

3 I/d 5

4 I/e 6

5 II/a 7

6 II/b 8

7 II/c 9

8 II/d 10

9 III/a 11

10 III/b 12

11 III/c 13

12 III/d 14

13 IV/a 15

14 IV/b 16

15 IV/c 17

16 IV/d 18

Sumber Arsip RSUD dr. H. Soewondo Kendal

point, dengan point tertinggi pegawai golongan IV/d sebesar 18 point.

3) Masa Kerja

Tabel 4.3 Indeks Masa Kerja Tenaga Keperawatan RSUD dr. H. Soewondo Kendal

No Masa Kerja Point

1 < 3 bulan 0

2 3 bulan s/d 2 tahun 0,5

3 2 tahun s/d 4 tahun 1

4 4 tahun s/d 6 tahun 1,5

5 6 tahun s/d 8 tahun 2

6 8 tahun s/d 10 tahun 2,5 7 10 tahun s/d 12 tahun 3 8 12 tahun s/d 14 tahun 3,5 9 14 tahun s/d 16 tahun 4 10 16 tahun s/d 18 tahun 4,5 11 18 tahun s/d 20 tahun 5 12 20 tahun s/d 22 tahun 5,5 13 22 tahun s/d 24 tahun 6 14 24 tahun s/d 26 tahun 6,5 15 26 tahun s/d 28 tahun 7 16 28 tahun s/d 30 tahun 7,5

17 > 30 tahun 8

Sumber Arsip RSUD dr. H. Soewondo Kendal

Masa kerja mulai dihitung setelah tenaga paramedik memasuki masa kerja 3 bulan sampai dengan 2 tahun sejak mulai kerja di RSUD dr. H. Soewondo Kendal setiap 2 tahun masa kerja menciptakan efek kenaikan 0,5 point atau identik dengan 1 point setiap 4 tahun pertambahan masa kerja.

4) Pendidikan

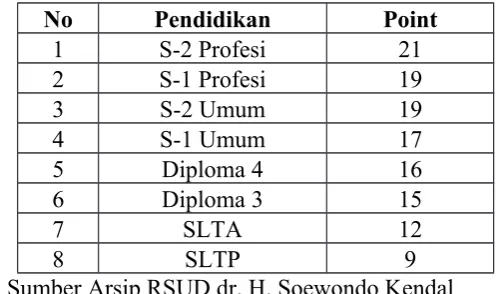

No Pendidikan Point

1 S-2 Profesi 21

2 S-1 Profesi 19

3 S-2 Umum 19

4 S-1 Umum 17

5 Diploma 4 16

6 Diploma 3 15

7 SLTA 12

8 SLTP 9

Sumber Arsip RSUD dr. H. Soewondo Kendal 5) Volume Kehadiran Kerja

Tabel 4.5 Indeks Volume Kehadiran Kerja Tenaga Keperawatan RSUD dr. H. Soewondo Kendal

No Volume Kehadiran Point

1 1 Minggu Penuh 1

2 Tidak Masuk Dengan Ijin Kerja -0,3 3 Tidak Masuk Tanpa Ijin per hari -1 Sumber Arsip RSUD dr. H. Soewondo Kendal

Volume kehadiran kerja dihitung menciptakan penghargaan maupun pengurangan besarnya point yang diterima oleh tenaga keperawatan.

6) Tanggung Jawab

Tabel 4.6 Indeks Tanggung Jawab Tenaga Keperawatan RSUD dr. H. Soewondo Kendal

No JABATAN / UNIT KERJA Point

1 Kepala Bidang (Eselon III) 10

2 Kepala Sub Bidang/Kepala Sub Bagian (Eselon IV) 8

3 Kepala Instansi 8

4 Kepala Ruang/Bangsal 8

5 Wakil Kepala Ruang/Bendahara 7

6 Para Medis Shift 6

7 Para Medis Non Shift 5

8 Para Medis OK 5

11 Para Medis Non Keperawatan Non Shift 4

12 Staf Keuangan 3

13 Pembantu Keperawatan Shift (POS) 4 14 Pembantu Bendahara / Pengurus Barang 2,5 15 Pekarya / Pembantu Perawat Non Shift 3,5

16 Staf Administrasi 2

Sumber Arsip RSUD dr. H. Soewondo Kendal

Dari tabel di atas terlihat bahwa kelompok jabatan yang digunakan di dalam memberikan indeks point tenaga keperawatan masih berbaur antara kelompok jabatan struktural dengan kelompok jabatan fungsional serta petugas keuangan/bendahara maupun petugas administrasi. Belum terlihat secara nyata bahwa ketentuan khusus diciptakan bagi petugas pelaksana maupun kepala ruang perawatan. Indeks terbesar kepala ruang adalah 8, terkecil pekarya/pembantu perawat non shift bernilai 3,5 point. 7) Beban Kerja

Tabel 4.7 Indeks Beban Kerja Tenaga Keperawatan RSUD dr. H. Soewondo Kendal

No VOLUME BEBAN KERJA Point

1 Kepala Bidang 8

2 Kepala Sub Bidang 6

3 Kepala Instansi/Kepala Ruang 4

4 Bendahara / Para Medis Keperawatan 3

5 Para Medis Non Keperawatan 2

6 Non Medis 1

Sumber Arsip RSUD dr. H. Soewondo Kendal

Telah ada kesepakatan antara Komite Keperawatan dengan Pihak Manajemen Rumah Sakit bahwa Sistem Distribusi Insentif Pelayanan Tenaga Keperawatan adalah sebagai berikut:

a) Bahwa penerima insentif pelayanan Tenaga Keperawatan masing-masing unit pelayanan sesuai peraturan yang ada adalah sebagai berikut: 20% dari jasa pelayanan RS, 85% dari jasa Asuhan Keperawatan, 85% dari Tindakan Khusus Keperawatan. Digabung/ dijumlah menjadi satu besaran senilai 100%

b) Bahwa penerima 100% insentif Pelayanan Tenaga Keperawatan tersebut dibagi dalam 2 bagian:

1. Bagian pertama sebesar 70% menjadi hak langsung/ dikembalikan langsung/penerimaan langsung insentif Pelayanan Tenaga Keperawatan di masing-masing unit pelayanan.

2. Bagian Kedua sebesar 30% menjadi penerimaan tidak langsung. Penerima 30% dari masing-masing unit pelayanan dikumpulkan menjadi satu dalam kantong besar. 3. Dana Kantong Besar senilai 30% dari seluruh insentif Pelayanan Tenaga Keperawatan se-Rumah Sakit didistribusikan kembali/ diterimakan kembali kepada setiap Tenaga Keperawatan. Seluruh perhitungan yang digunakan dalam penetapan insentif tenaga paramedis menggunakan sistem point. Setiap insentif Pelayanan Tenaga Keperawatan sebesar 70% berupa penerimaan langsung ditambah 30% berupa penerimaan tidak langsung (dari kantong besar) dihitung dengan rumus:

c) Σ@ indeks Rp=Σ Jasa Pelayanan yg Dibagi

Σ Total Indeks

4.2 Simulasi Perhitungan Insentif Pelayanan Tenaga Keperawatan

a. Penerimaan insentif pelayanan (Askes Sosial bulan Februari 2008). Jumah uang yang dibagi Rp. 28.189.250

b. Jumlah tenaga keperawatan 161.

c. Jumlah indeks point sistem lama 6671. d. Rata-rata penerimaan per perawat Rp. 175.088

e. Penerimaan tidak langsung pada sistem lama (30%) atau senilai Rp. 8.456.775

f. 1 point lama senilai ( Rp. 8.456.775 : 6671 ) Rp. 1.267,69 dibulatkan Rp. 1.267

Seorang perawat bernama A Golongan 2 C, lama kerja 8 - 10 tahun, aktif dalam 1 bulan penuh dan menjalankan tugas rumah sakit, pendidikan diploma 3, sebagai perawat pelaksana PDLT lebih dari 1 tahun. Menerima insentif pelayanan sebesar Rp.

130.400,-Penerimaan Langsung 70% : Rp. 79.087

Penerimaan Tidak Langsung : 40,5 x Rp. 1.267 = Rp. 51.313

Jumlah insentif yang diterima : Rp. 79.087 + Rp. 51.313 = Rp. 130.400

No Keterangan Indeks

1 Golongan 9

2 Masa Kerja 3.5

3 Volumen Kehadiran 4

4 Pendidikan 15

5 Tanggung Jawab 6

6 Beban Kerja 3

Seorang perawat bernama B Golongan 3 C, lama kerja 18 - 20 tahun, aktif dalam 1 bulan penuh dan menjalankan tugas rumah sakit, pendidikan S1 Profesi, sebagai perawat pelaksana, PDLT lebih dari 1 tahun. Menerima insentif pelayanan sebesar Rp. 997.500 .

Tabel 4.8 Simulasi perhitungan insentif pelayanan tenaga keperawatan bernama B di RSUD dr. H. Soewondo.

No Keterangan Indeks

1 Golongan 13

2 Masa Kerja 5

3 Volumen Kehadiran 4

4 Pendidikan 19

5 Tanggung Jawab 6

6 Beban Kerja 3

Jumlah Point 50

Penerimaan Langsung 70% = Rp. 934.150

Penerimaan Tidak Langsung = 50 x Rp. 1.267 = Rp. 63.350

Bab 5 Pembahasan 5.1 Analisis

Dari contoh aplikatif remunerasi pada RSUD dr. H. Soewondo Kendal, diketahui bahwa rumah sakit tersebut sudah memahami arti penting pengelolaan sumber daya manusia. Karyawan RSUD dr. H. Soewondo Kendal merupakan pelanggan internal yang memegang peranan dan faktor yang sangat penting dalam menentukan kesuksesan penyelenggaraan pelayanan RSUD dr. H. Soewondo Kendal. Oleh karena itu, pihak manajemen rumah sakit haruslah memberikan suatu imbalan yang sesuai atas pelayanan jasa yang telah para karyawan kerjakan. Pengelolaan sumber daya yang baik ditandai dengan sistem remunerasi yang baik sehingga diharapkan setiap karyawan mampu meningkatkan kinerjanya dan mengurangi proses keluar masuknya karyawan.

Oleh karena itu RSUD dr. H. Soewondo Kendal memberikan insentif kepada para karyawan yang berbentuk :

1. Insentif Non Finansial Tenaga Keperawatan yang berupa program pendidikan dan pelatihan SDM kesehatan rumah sakit dan peningkatan pembiayaan pengembangan SDM kesehatan rumah sakit

a. Bagian pertama sebesar 70% menjadi hak langsung/dikembalikan langsung/penerimaan langsung insentif Pelayanan Tenaga Keperawatan di masing-masing unit pelayanan.

b. Bagian Kedua sebesar 30% menjadi penerimaan tidak langsung. Penerima 30% dari masing-masing unit pelayanan dikumpulkan menjadi satu dalam kantong besar.

c. Dana Kantong Besar senilai 30% dari seluruh insentif Pelayanan Tenaga Keperawatan se-Rumah Sakit didistribusikan kembali/ diterimakan kembali kepada setiap Tenaga Keperawatan. Seluruh perhitungan yang digunakan dalam penetapan insentif tenaga paramedis menggunakan sistem point. Setiap insentif Pelayanan Tenaga Keperawatan sebesar 70% berupa penerimaan langsung ditambah 30% berupa penerimaan tidak langsung (dari kantong besar).

Berdasarkan contoh aplikasi penerapan remunerasi yang dilakukan di Rumah Sakit Umum Daerah Kendal, secara umum dapat diketahui bahwa Rumah Sakit Umum Daerah Kendal sudah memenuhi semua prinsip dalam menerapkan remunerasinya. Prinsip remunerasi yang dijabarkan dalam contoh aplikatif diatas antara lain kewajaran, kelayakan, keadilan, proporsional, kompetitif, sistem merit, dan transparan.

tercapainya tujuan organisasi. Selain itu sistem keterbukaan dalam kompensasi yang diterapkan suatu perusahaan juga bertujuan untuk menghindarkan terjadinya konflik antar pekerja akibat perasaan tidak diperlakukan secara adil berdasarkan perbedaan remunerasi yang diterima.

Selain itu RSUD dr. H. Soewondo Kendal menerapkan sistem remunerasi berbasis kompetensi yang mengukur aspek pengetahuan/ keterampilan, kinerja, dan jabatan.

Bab 6 Kesimpulan

Kompensasi adalah segala sesuatu yang diterima oleh tenaga kerja baik materil ataupun nonmaterial sebagai balasan atas kontribusi mereka dalam tercapainya tujuan suatu organisasi. Adapun tujuan dari kompensasi adalah memberikan kepuasan kepada karyawan, pengusaha dan konsumen. Adapun dalam menjalankan program kompensasi diperlukan pemahaman tentang prinsip di dalam kompensasi.

Banyak faktor yang dapat mempengaruhi besar kecilnya tingkat upah kompensasi. Hal ini perlu mendapatkan perhatian supaya tidak bertentangan dengan prinsip di dalam kompensasi. Dalam penentuan kompensasi terdapat dua metode yaitu metode tunggal dan metode jamak, penggunaan metode ini sesuai dengan keputusan dari perusahaan.

Dalam konteks birokrasi pemerintah, remunerasi dikaitkan dengan penataan kembali sistim penggajian pegawai yang didasarkan pada penilaian kinerja, dengan tujuan terciptanya sistim tata kelola pemerintah yang baik dan bersih. Sementara dalam konteks perusahaan, remunerasi diartikan sebagai sebuah bentuk tindakan balas jasa atau imbalan yang diterima pekerja atas prestasi kinerjanya