PENGARUH PENGALAMAN KERJA, PROFESIONALISME, TINGKAT

KOMPENSASI, DAN TINGKAT PENDIDIKAN BADAN PENGAWAS

TERHADAP EFEKTIVITAS SISTEM PENGENDALIAN INTERNAL PADA

LEMBAGA PERKREDITAN DESA SE-KECAMATAN BANJAR

1I Kadek Jonh Stiawan,

1Edy Sujana,

2I Nyoman Putra Yasa

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail:

{

1[email protected],

1[email protected]

2[email protected]}@undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh variabel pengalaman kerja, profesionalisme, tingkat kompensasi, dan tingkat pendidikan badan pengawas terhadap efektivitas sistem pengendalian internal pada Lembaga Perkreditan Desa se-Kecamatan Banjar. Metode penelitian yang digunakan adalah metode penelitian kuantitatif dengan data primer yang diperoleh dari data kuesioner yang diukur menggunakan skala likert. Penelitian ini dilakukan pada LPD di Kecamatan Banjar, Kabupaten Buleleng. Populasi pada penelitian ini adalah seluruh badan pengawas LPD di Kecamatan Banjar yang berjumlah 37 badan pengawas. Metode penarikan sampel dilakukan dengan metode sensus, sehingga jumlah sampel sama dengan populasi, yaitu 37 badan pengawas. Data penelitian ini dikumpulkan dengan menggunakan kuesioner yang kemudian diolah dengan menggunakan uji regresi linear berganda dengan bantuan program SPSS 17.

Hasil penelitian ini menyatakan bahwa variabel pengalaman kerja (X1)

berpengaruh positif dan signifikan terhadap efektivitas sistem pengendalian internal, variabel profesionalisme (X2) berpengaruh positif dan signifikan terhadap efektivitas

sistem pengendalian internal, variabel tingkat kompensasi (X3) berpengaruh terhadap

efektivitas sistem pengendalian internal dengan, dan variabel tingkat pendidikan (X4)

berpengaruh positif dan signifikan terhadap efektivitas sistem pengendalian internal.

Kata kunci: Efektivitas Sistem Pengendalian Internal, Pengalaman Kerja, Profesionalisme, Tingkat Kompensasi, Tingkat Pendidikan.

Abstract

This study aimedat determining the effect of variables of work experience, professionalism, compensation level, and the education level of supervisory board on the effectiveness of internal control system at Village FinanceInstitution (LPD) of Banjar Subdistrict. The research method used was quantitative research method with primary data were obtained from the questionnaire and measured by using Likert scale. This research was conducted at LPD in Banjar Sub-district, Buleleng Regency. The population in this study wasall supervisory board staffsof LPD in Banjar Subdistrictwhich amounts 37boards. The sampling method was done by census method, so the number of samples was the same as the population, which was 37 boards. The data of this study were collected by using questionnaires which were then processed by using multiple linear regression test with the help of SPSS 17 program.

The results of this study indicated that the working experience variable (X1) had a positive and significant effect on the effectiveness of the internal control system, the

professionalism variable (X2) had a positive and significant effect on the effectiveness of the internal control system, the compensation level variable (X3) had an effect on the effectiveness of the internal control system with, and education level variable (X4) hada positive and significant effecton effectiveness of internal control system.

Keywords: Effectiveness of internal control system, workingexperience, professionalism, compensation level, education level.

PENDAHULUAN

Lembaga Perkreditan Desa (LPD) merupakan suatu lembaga keuangan yang diselenggarakan oleh pemerintah daerah dan pengelolaannya dilaksanakan oleh desa pakraman, sehingga keberadaan LPD hampir ada di setiap desa pakraman di Bali. LPD diharapkan melaksanakan segala aktivitas pendanaan dengan baik untuk dapat menunjang perekonomian suatu desa. Oleh karena itu, dibutuhkan pengendalian internal yang memadai agar tidak ada celah bagi oknum-oknum tertentu untuk melakukan hal-hal yang tidak sewajarnya. Penerapan suatu sistem pengendalian internal yang efektif dan memadai akan dapat meningkatkan kinerja LPD yang sejalan dengan tingkat pelayanan dan tercapainya tujuan untuk membangun perekonomian desa.

Mirawati (2014) menyatakan bahwa efektivitas sistem pengendalian internal dipengaruhi oleh kualitas sumber daya manusia sebagai pengelolanya. Untuk menciptakan sistem pengendalian internal yang efektif dan memadai dibutuhkan sebuah unit yang dikhususkan untuk mengawasi dan mengontrol operasional perusahaan yang sering disebut dengan Satuan Pengendalian Internal (SPI). SPI ini biasanya terdiri dari auditor internal perusahaan.

Kabupaten Buleleng merupakan salah satu kabupaten di Bali yang terdiri dari 9 kecamatan, yang dimana di masing-masing kecamatan tersebar beberapa LPD. Berdasarkan data yang diperoleh peneliti, LPD di Kecamatan Banjar berada di posisi paling bawah dengan tingkat laba sebesar Rp 1.471.881.000. Jumlah laba yang dihasilkan oleh LPD di Kecamatan Banjar jauh lebih kecil daripada LPD di Kecamatan Tejakula, Busungbiu dan Gerokgak, padahal jumlah LPD yang ada di Kecamatan Banjar lebih banyak daripada

yang ada di Kecamatan Tejakula, Busungbiu dan Gerokgak.

Kecamatan Banjar mempunyai beberapa Lembaga Perkreditan Desa (LPD) yang tersebar di masing-masing

desa pakraman. Perkembangan

perekonomian penduduk Banjar mulai mengalami peningkatan semenjak adanya Lembaga Perkreditan Desa. Terlepas dari hal itu, banyak LPD di Kecamatan Banjar yang mulai tidak sehat dan mengalami kemacetan. Berdasarkan data yang diperoleh peneliti, dari 17 LPD yang ada di Kecamatan Banjar hanya 10 LPD yang dapat dikategorikan sehat, sedangkan 2 LPD kurang sehat dan 5 LPD dikategorikan macet. Hal ini tentunya menjadi permasalahan dimana persentase LPD macet di Kecamatan Banjar mencapai angka 29,41%.

Selain itu, pada tahun 2016 ditemukan banyak kejanggalan dalam pengelolaan LPD Desa Temukus. Banyak buku tabungan ganda yang diakui oleh Bendahara LPD dan juga ada pinjaman di luar ketentuan bunga yang menjadi aturan dalam pengelolaan pinjaman. Penggunaan uang nasabah oleh oknum karyawan di LPD Temukus juga terungkap lewat pengakuan karyawan sebelumnya dengan nilai kerugian ratusan juta rupiah.

Hal ini dikarenakan lemahnya sistem pengendalian internal yang diterapkan pada LPD di Kecamatan Banjar. Terkait pengendalian dan pengawasan, Badan Pengawas LPD sebagai auditor internal harus menjalankan tugas pokok dan fungsinya dengan baik. Terdapat beberapa faktor yang mempengaruhi efektivitas pengendalian internal yang dilakukan seorang badan pengawas,

diantaranya: pengalaman kerja,

profesionalisme, tingkat kompensasi dan tingkat pendidikan badan pengawas.

Mengenai kinerja seorang badan pengawas internal dalam kaitannya dengan sistem pengendalian internal yang diterapkan dipengaruhi oleh faktor internal dan eksternal yang sejalan dengan teori atribusi. Pada teori atribusi terdapat faktor internal yakni kemampuan yang dimana dalam penelitian ini dapat dijabarkan faktor internal dalam SPI yang berkaitan dengan kemampuan meliputi pengalaman kerja, profesionalisme dan tingkat pendidikan badan pengawas. Sedangkan faktor eksternal yakni lingkungan yang dimana dalam penelitian ini dapat dijelaskan faktor eksternal dalam SPI yang berkaitan dengan lingkungan kerja adalah tingkat kompensasi.

Pengawas intern mempunyai wewenang dan tanggungjawab penuh dalam melaksanakan tugas untuk melaksanakan pemeriksaan intern. Seorang badan pengawas dalam proses melakukan kegiatan pengawasan harus mempunyai pengalaman kerja khususnya di bidang pengawasan, sehingga proses pelaksanaan pengawasan akan berjalan dengan efektif. Pengalaman kerja merupakan suatu hal yang menunjukkan seberapa lama seorang badan pengawas bekerja dan jenis-jenis pekerjaan yang

pernah dilakukannya. Semakin

berpengalaman seorang badan pengawas,

maka akan semakin peka dalam

mendeteksi kekeliruan, menyelesaikan tugas tepat waktu, mampu menggolongkan kekeliruan, dan meminimalisir kesalahan dalam melakukan tugas pengawasan. Penelitian mengenai pengalaman kerja pernah dilakukan oleh Novianti (2014) yang menyatakan bahwa pengalaman kerja berpengaruh positif terhadap efektivitas sistem pengendalian internal. Hasil penelitian Astana (2015) juga menyatakan bahwa pengalaman kerja berpengaruh positif dan signifikan terhadap efektivitas sistem pengendalian internal. Penelitian mengenai pengalaman kerja juga didukung dengan hasil penelitian Darma (2016) yang menyatakan variabel pengalaman kerja berpengaruh positif terhadap pengendalian internal. Berdasarkan uraian di atas, maka hipotesis pertama yang diajukan adalah sebagai berikut:

H1: Pengalaman kerja (X1) berpengaruh

terhadap efektivitas sistem pengendalian internal.

Seorang pengawas LPD juga

hendaknya mempunyai sikap

profesionalisme, sehingga dapat melaksanakan tugas-tugasnya dengan kesungguhan dan kecermatan serta menghindari kelalaian sebagai pengawas LPD. Profesionalisme dapat didefinisikan suatu sikap badan pengawas yang

berkaitan dengan kemampuan,

kecermatan, dan kesungguh-sungguhan

dalam melaksanakan pengawasan.

Seorang badan pengawas yang

professional akan berdedikasi pada profesi,

mempunyai pandangan pentingnya

peranan profesi, membuat keputusan sendiri tanpa adanya tekanan, mempunyai keyakinan profesi, dan menjalin hubungan dengan sesama profesi. Penelitian mengenai keahlian professional pernah dilakukan oleh Suantara (2014) yang menyatakan bahwa keahlian professional berpengaruh yang positif terhadap efektivitas pengendalian internal. Hasil penelitian mengenai profesionalisme juga didukung oleh penelitian Safitri (2017) yang menyatakan bahwa profesionalisme berpengaruh positif terhadap pengendalian internal. Penelitian yang dilakukan oleh Mastra (2017) juga menyatakan variabel profesionalisme berpengaruh positif terhadap efektivitas pengendalian internal. Berdasarkan uraian di atas, maka hipotesis kedua yang diajukan adalah sebagai berikut:

H2: Profesionalisme (X2) berpengaruh

terhadap efektivitas sistem pengendalian internal.

Seorang badan pengawas akan menerima kompensasi sebagai imbalan terhadap pekerjaan yang telah dikerjakan. Sulistyani dan Rosidah (2003) menyatakan bahwa kompensasi akan dapat mendorong peningkatan produktivitas kerja dan menunjukkan kesuksesan suatu organisasi/

perusahaan. Tingkat kompensasi

merupakan tingkat kontribusi yang diterima badan pengawas atas pekerjaan yang telah dikerjakan berupa kompensasi finansial dan nonfinansial yang akan mempengaruhi

kinerja badan pengawas. Teori

akan berupaya lebih baik dan lebih keras apabila karyawan tersebut meyakini upaya yang dilakukan dapat menghasilkan suatu penilaian kinerja yang baik. Penilaian kinerja yang baik akan mendorong imbalan organisasi seperti bonus, kenaikan gaji atau promosi (Suartana, 2010). Pemberian kompensasi akan dapat meningkatkan produktivitas kerja seseorang, sehingga apabila tingkat kompensasinya kecil akan berpengaruh terhadap kinerja seseorang dalam bekerja. Berdasarkan uraian di atas, maka hipotesis ketiga yang diajukan adalah sebagai berikut:

H3: Tingkat Kompensasi (X3)

berpengaruh terhadap efektivitas sistem pengendalian internal.

Seorang badan pengawas

mempunyai kewajiban untuk terus

meningkatkan kemampuan serta

pengetahuannya melalui pendidikan formal ataupun tidak formal yang disebut pendidikan profesional berkelanjutan. Melalui pendidikan yang ditempuh, seseorang akan mendapatkan suatu pengetahuan. Tingkat pendidikan merupakan suatu rentang proses yang sistematis untuk memperoleh pengetahuan yang akan berpengaruh terhadap kinerja badan pengawas. Tingkat pendidikan ini berkaitan dengan kesesuaian jenis jenjang pendidikan, kesesuaian juruan, dan kompetensi badan pengawas. Sebagai seorang auditor internal, badan pengawas LPD harus mempunyai pengetahuan terkait ruang lingkup audit tersebut. Oleh karena itu, tingkat pendidikan badan pengawas juga menjadi hal penting yang dapat mempengaruhi efektivitas sistem pengendalian internal yang diterapkan oleh LPD. Hasil penelitian yang dilakukan oleh Mirawati (2014) menyatakan bahwa tingkat pendidikan berpengaruh positif terhadap efektivitas pengendalian internal. Berdasarkan uraian di atas, maka hipotesis keempat yang diajukan adalah sebagai berikut:

H4: Tingkat Pendidikan (X4)

berpengaruh terhadap efektivitas sistem pengendalian internal.

Berdasarkan uraian di atas, tujuan yang ingin dicapai peneliti adalah untuk mengetahui pengaruh pengalaman kerja badan pengawas terhadap efektivitas

sistem pengendalian internal pada LPD

se-Kecamatan Banjar, pengaruh

profesionalisme badan pengawas terhadap efektivitas sistem pengendalian internal pada LPD se-Kecamatan Banjar, pengaruh tingkat kompensasi badan pengawas terhadap efektivitas sistem pengendalian internal pada LPD se-Kecamatan Banjar, pengaruh tingkat pendidikan badan pengawas terhadap efektivitas sistem pengendalian internal pada LPD se-Kecamatan Banjar.

METODE

Penelitian ini menggunakan rancangan deskriptif kuantitatif. Jenis data pada penelitian ini adalah data kuantitatif yang berupa data jumlah responden yang menjawab kuesioner dan jawaban responden atas pertanyaan kuesioner yang diukur menggunakan skala likert. Untuk sumber data menggunakan data primer dan data sekunder. Penelitian ini dilakukan pada Lembaga Perkreditan Desa di Kecamatan Banjar, Kabupaten Buleleng.

Populasi pada penelitian ini adalah seluruh badan pengawas LPD di Kecamatan Banjar yang berjumlah 37 badan pengawas. Metode penarikan sampel dilakukan dengan metode sensus

yaitu teknik penentuan sampel

menggunakan seluruh populasi menjadi sampel, sehingga jumlah sampel sama dengan populasi, yaitu 37 badan pengawas. Data penelitian ini dikumpulkan dengan menggunakan kuesioner yang kemudian diolah dengan menggunakan uji regresi linear berganda dengan bantuan program SPSS 17 for windows.

HASIL DAN PEMBAHASAN Hasil

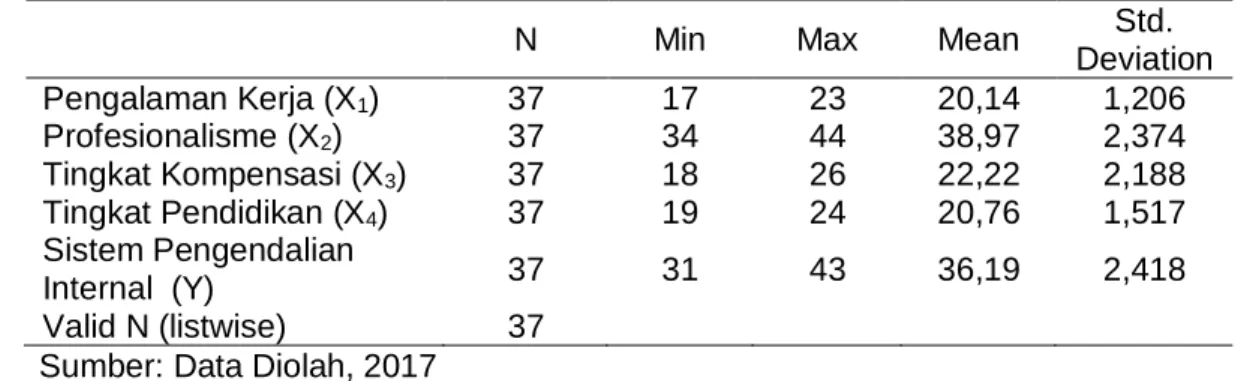

Berdasarkan hasil uji statistik deskriptif dinyatakan bahwa variabel pengalaman kerja (X1) mempunyai nilai

minimum sebesar 17, nilai maksimum sebesar 23, nilai mean sebesar 20,14, dan standar deviasi sebesar 1,206. Ini berarti bahwa terjadi perbedaan nilai pengalaman kerja yang diteliti terhadap nilai rata-rata sebesar 1,206.

Variabel profesionalisme (X2)

mempunyai nilai minimum sebesar 34, nilai maksimum sebesar 44, nilai mean sebesar

38,97, dan standar deviasi sebesar 2,374. Ini berarti bahwa terjadi perbedaan nilai profesionalisme yang diteliti terhadap nilai rata-rata sebesar 2,374.

Variabel tingkat kompensasi (X3)

mempunyai nilai minimum sebesar 18, nilai maksimum sebesar 26, nilai mean sebesar 22,22, dan standar deviasi sebesar 2,188. Ini berarti bahwa terjadi perbedaan nilai tingkat kompensasi yang diteliti terhadap nilai rata-rata sebesar 2,188.

Variabel tingkat pendidikan (X4)

mempunyai nilai minimum sebesar 19, nilai

maksimum sebesar 24, nilai mean sebesar 20,76, dan standar deviasi sebesar 1,517. Ini berarti bahwa terjadi perbedaan nilai tingkat pendidikan yang diteliti terhadap nilai rata-rata sebesar 1,517.

Variabel sistem pengendalian internal (Y) mempunyai nilai minimum sebesar 31, nilai maksimum sebesar 43, nilai mean sebesar 36,19, dan standar deviasi sebesar 2,481. Ini berarti bahwa terjadi perbedaan nilai sistem pengendalian internal yang diteliti terhadap nilai rata-rata sebesar 2,481.

Tabel 1. Hasil Uji Statistik Deskriptif

N Min Max Mean Std.

Deviation Pengalaman Kerja (X1) 37 17 23 20,14 1,206 Profesionalisme (X2) 37 34 44 38,97 2,374 Tingkat Kompensasi (X3) 37 18 26 22,22 2,188 Tingkat Pendidikan (X4) 37 19 24 20,76 1,517 Sistem Pengendalian Internal (Y) 37 31 43 36,19 2,418 Valid N (listwise) 37

Sumber: Data Diolah, 2017

Selain uji statistik deskriptif juga dilakukan uji validitas. Pengujian validitas digunakan untuk menunjukkan sejauh mana alat ukur tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur (Sugiyono, 2010). Apabila korelasi antar masing-masing indikator terhadap total skor konstruk menunjukkan hasil yang signifikan, yaitu bernilai < 0,05 maka indikator dinyatakan valid. Suatu instrumen juga dapat dikatakan valid apabila nilai r pearson correlation terhadap skor total lebih besar dari r kritis (0,30). Berdasarkan hasil uji validitas diperoleh variabel pengalaman kerja, profesionalisme, tingkat kompensasi, tingkat pendidikan, dan sistem

pengendalian internal mempunyai pearson correlation > 0,30 dan menunjukkan hasil yang signifikan dengan Sig. (2-tailed) < 0,05 yang berarti bahwa pernyataan tersebut valid.

Uji kualitas data yang selanjutnya dilakukan adalah uji reliabilitas. Suatu kuesioner dikatakan reliabel atau handal apabila jawaban responden terhadap pernyataan adalah konsisten dari waktu ke waktu. Uji reliabilitas pada penelitian ini menggunakan uji statistik Cronbach’c

Alpha. Apabila nilai Cronbach’c Alpha lebih

besar dari 0,60, maka instrumen dinyatakan reliabel. Hasil uji reliabilitas pada penelitian ini disajikan pada tabel 2 berikut.

Tabel 2. Hasil Uji Reliabilitas

Variabel Cronbach’c Alpha Keterangan

Pengalaman Kerja (X1) 0,609 Reliabel

Profesionalisme (X2) 0,704 Reliabel

Tingkat Kompensasi (X3) 0,748 Reliabel

Tingkat Pendidikan (X4) 0,615 Reliabel

Sistem Pengendalian Internal (Y) 0,714 Reliabel

Berdasarkan data pada tabel 2 hasil uji reliabilitas dapat dilihat bahwa masing-masing variabel menunjukkan nilai

Cronbach’c Alpha lebih besar dari 0,60,

sehingga dapat disimpulkan bahwa instrumen yang digunakan dalam penelitian ini adalah reliabel.

Setelah uji kualitas data terpenuhi dilanjutkan dengan uji asumsi klasik. Uji asumsi klasik yang pertama adalah uji normalitas. Uji normalitas dilakukan untuk menguji apakah dalam model regresi

variabel pengganggu atau residual mempunyai distribusi normal. Uji normalitas dilakukan dengan One-Sample

komogorov-Smirnov Test dengan bantuan program

statistik komputer SPSS versi 17.0 for

windows. Peneliti menggunakan taraf

signifikansi 5%, maka variabel penelitian dikatakan berdistribusi normal jika nilai analisis Kolmogorov-Smirnov memiliki tingkat signifikansi lebih besar dari 0,05. Hasil uji normalitas pada penelitian ini disajikan dalam tabel 3 berikut.

Tabel 3. Hasil Uji Normalitas

Unstandardized Residual Kolmogorov-Smirnov Z

Asymp. Sig. (2-tailed)

0,786 0,568 Sumber: Data Diolah, 2017

Berdasarkan hasil uji normalitas yang ditunjukkan pada tabel 3 dapat dilihat bahwa nilai Kolmogorov Smirnov sebesar 0,786 dengan signifikansi sebesar 0,568 yang berarti nilai residual terdistribusi secara normal.

Uji asumsi klasik yang kedua yaitu uji multikolinearitas. Uji multikoliniaritas bertujuan untuk menguji apakah dalam

model regresi ditemukan adanya korelasi yang kuat antar variabel bebas. Apabila nilai Variance Inflation Faktor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,10 maka model dapat dikatakan terbebas dari multilkoliniaritas dan dapat digunakan dalam penelitian. Hasil uji multikolinearitas disajikan pada tabel 4 berikut.

Tabel 4. Hasil Uji Multikolinearitas

Model Collinearity Statistics Keterangan

Tolerance VIF

Pengalaman Kerja 0,707 1,414 Bebas Multikolinearitas

Profesionalisme 0,664 1,507 Bebas Multikolinearitas

Tingkat Kompensasi 0,769 1,301 Bebas Multikolinearitas Tingkat Pendidikan 0,770 1,299 Bebas Multikolinearitas Sumber: Data Diolah, 2017

Berdasarkan hasil uji

multikolinearitas yang ditunjukkan pada tabel 4, hasil perhitungan Tolerance menunjukkan variabel pengalaman kerja, profesionalisme, tingkat kompensasi, dan tingkat pendidikan mempunyai nilai tolerance yang lebih besar dari 0,10. Hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan bahwa variabel pengalaman kerja, profesionalisme, tingkat kompensasi, dan tingkat pendidikan mempunyai nilai VIF yang lebih kecil dari

10, sehingga dapat disimpulkan bahwa tidak terjadi multikolinearitas antar variabel independen dalam model regresi.

Uji asumsi klasik yang selanjutnya dilakukan uji heteroskedastisitas. Uji heteroskedasitas dilakukan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain (Ghozali, 2011). Pada penelitian ini, uji heteroskedastisitas menggunakan uji Glesjer dengan cara meregresikan antara

variabel independen dengan nilai absolute residualnya. Apabila nilai signifikansi antara variabel independen dengan absolute residual lebih besar daripada 0,05 maka

dapat disimpulkan tidak terjadi permasalahan heteroskedastisitas. Hasil uji heteroskedastisitas pada penelitian ini disajikan dalam tabel 5 berikut.

Tabel 5. Hasil Uji Heteroskedastisitas

Model Sig. 1 (Constant) Pengalaman Kerja Profesionalisme Tingkat Kompensasi Tingkat Pendidikan 0,793 0,494 0,496 0,863 0,106 Sumber: Data Diolah, 2017

Berdasarkan data pada tabel 5, dapat dilihat bahwa masing-masing variabel independen tidak signifikan secara statistik mempengaruhi variabel dependen nilai

Absolut Residual (AbsRes). Variabel

pengalaman kerja mempunyai nilai sig. sebesar 0,494, variabel profesionalisme mempunyai nilai sig. sebesar 0,496, variabel tingkat kompensasi mempunyai nilai sig. 0,863, dan variabel tingkat pendidikan mempunyai nilai sig. 0,106. Semua variabel mempunyai probabilitas signifikansi > 0,05, sehingga dapat disimpulkan model regresi tidak mengandung adanya heteroskedastisitas.

Setelah uji asumsi klasik terpenuhi selanjutnya dilakukan uji hipotesis. Hipotesis pada penelitian ini diuji dengan menggunakan model regresi berganda. Model regresi berganda digunakan untuk

memecahkan rumusan masalah yang ada, yaitu untuk melihat pengaruh diantara dua variabel atau lebih. Variabel dependen pada penelitian ini adalah sistem pengendalian internal. Variabel independen pada penelitian ini adalah pengalaman kerja, profesionalisme, tingkat kompensasi, dan tingkat pendidikan.

Uji hipotesis yang pertama dilakukan adalah uji koefisien determinasi. Koefisien determinasi mengukur seberapa

jauh kemampuan model dalam

menjelaskan variasi variabel dependen. Apabila Adjusted R2 semakin mendekati 1,

maka semakin besar variasi dalam independen variabel, ini berarti semakin tepat garis regresi tersebut untuk mewakili hasil observasi yang sebenarnya. Hasil uji koefisien determinasi pada penelitian ini disajikan dalam tabel 6 berikut.

Tabel 6. Uji Koefisien Determinasi Model Adjusted R Square

1 0,597

Sumber: Data Diolah, 2017 Berdasarkan data pada tabel 6

dapat dilihat bahwa Adjusted R Square diperoleh nilai koefisien determinasi sebesar 0,597, yang menunjukkan bahwa variasi variabel pengalaman kerja, profesionalisme, tingkat kompensasi, dan tingkat pendidikan hanya dapat menjelaskan 59,7% variasi variabel efektivitas sistem pengendalian internal. Sisanya yaitu 40,3% dijelaskan oleh

variabel-variabel lain di luar model baik yang berasal dari faktor internal maupun eksternal yang dapat mempengaruhi efektivitas sistem pengendalian internal.

Selanjutnya dilakukan uji statistik t yang menunjukkan seberapa besar pengaruh satu variabel independen secara individu dalam menjelaskan variansi variabel dependen. Keputusan statistik hitung dan statistik tabel dapat diambil

keputusan berdasarkan probabilitas, dengan dasar pengambilan keputusan:

a. Apabila probabilitas > tingkat signifikan (0,05), maka H0 diterima

dan Ha ditolak. Artinya tidak ada

pengaruh signifikan dari variabel independen secara individual terhadap variabel dependen.

b. Apabila probabilitas < tingkat signifikan (0,05), maka H0 ditolak dan

Ha diterima. Artinya ada pengaruh

signifikan dari variabel independen secara individual terhadap variabel dependen.

Hasil uji statistik t pada penelitian ini disajikan pada tabel 7 berikut.

Tabel 7. Hasil Uji Statistik t

Model Sig. 1 (Constant) Pengalaman Kerja Profesionalisme Tingkat Kompensasi Tingkat Pendidikan 0,000 0,034 0,030 0,000 0,026 Sumber: Data Diolah, 2017

Berdasarkan data pada tabel 7 dapat dilihat bahwa keempat variabel independen mempunyai nilai signifikansi lebih kecil dari 0,05. Variabel pengalaman kerja mempunyai nilai signifikansi sebesar 0,034, variabel profesionalisme mempunyai nilai signifikansi sebesar 0,030, variabel tingkat kompensasi mempunyai nilai signifikansi sebesar 0,000, dan variabel tingkat pendidikan mempunyai nilai signifikansi sebesar 0,026. Sehingga semua variabel independen mempunyai pengaruh signifikan terhadap variabel dependen karena nilai signifikansi lebih kecil dari 0,05.

Pembahasan

Pengaruh Pengalaman Kerja Terhadap Efektivitas Sistem Pengendalian Internal

Berdasarkan hasil uji regresi linier berganda didapatkan bahwa koefisien regresi pengalaman kerja sebesar 0,573 yang berarti bahwa apabila terdapat penambahan pengalaman kerja sebesar 1 tingkat, maka sistem pengendalian internal akan meningkat sebesar 0,573 tingkat. Hasil tersebut menunjukkan bahwa variabel pengalaman kerja berpengaruh positif terhadap efektivitas sistem pengendalian internal. Semakin tinggi pengalaman kerja badan pengawas LPD, maka efektivitas sistem pengendalian internal akan semakin tinggi.

Hasil uji statistik t menunjukkan nilai signifikansi variabel pengalaman kerja sebesar 0,034 atau lebih kecil daripada 0,05. Hal tersebut menunjukkan bahwa variabel pengalaman kerja (X1)

berpengaruh secara signifikan terhadap efektivitas sistem pengendalian internal. Dengan demikian hipotesis pertama (H1)

dapat diterima yaitu pengalaman kerja berpengaruh terhadap efektivitas sistem pengendalian internal.

Pengalaman kerja seseorang akan meningkatkan kecakapan dan kemampuan seseorang dalam bekerja, sehingga hasil

kerja akan semakin meningkat.

Pengalaman kerja tidak hanya mengenai lamanya seseorang bekerja, tetapi juga mempertimbangkann jenis-jenis pekerjaan yang pernah dilakukan. Sejalan dengan bertambahnya pekerjaan yang pernah dilakukan dalam kurun waktu tertentu, maka akan semakin bertambah pula pengetahuan dan keterampilan seseorang dalam bekerja. Semakin berpengalaman seorang badan pengawas, maka akan

semakin peka dalam mendeteksi

kekeliruan, menyelesaikan tugas tepat waktu, mampu menggolongkan kekeliruan, dan meminimalisir kesalahan.

Berdasarkan teori dijelaskan bahwa efektivitas sistem pengendalian internal dipengaruhi oleh pengalaman kerja badan pengawas. Hasil penelitian ini sejalah dengan penelitian terdahulu yang dilakukan

oleh Novianti (2014), yang menunjukkan bahwa pengalaman kerja berpengaruh positif terhadap efektivitas sistem pengendalian internal Lembaga Perkreditan Desa di Kecamatan Kuta Selatan Kabupaten Badung. Hasil penelitian Astana (2015) juga menunjukkan bahwa variabel pengalaman kerja berpengaruh positif dan signifikan terhadap efektivitas sistem pengendalian internal pada Lembaga Perkreditan Desa di Kecamatan Nusa Penida Kabupaten Klungkung.

Pengaruh Profesionalisme Terhadap Efektivitas Sistem Pengendalian Internal

Berdasarkan hasil uji regresi linear berganda, koefisien regresi variabel profesionalisme didapatkan sebesar 0,308 yang berarti bahwa apabila terdapat penambahan profesionalisme sebesar 1 tingkat, maka sistem pengendalian internal akan meningkat sebesar 0,308. Hasil

tersebut menunjukkan bahwa

profesionalisme berpengaruh positif terhadap efektivitas sistem pengendalian internal. Semakin professional seorang badan pengawas LPD, maka semakin efektif pengendalian internal yang diterapkan.

Hasil uji statistik t menunjukkan nilai signifikansi variabel profesionalisme sebesar 0,030 atau lebih kecil daripada 0,05. Hal ini menunjukkan bahwa variabel profesionalisme (X2) mempunyai pengaruh

yang signifikan terhadap efektivitas sistem pengendalian internal. Dengan demikian hipotesis kedua (H2) diterima yaitu

profesionalisme berpengaruh terhadap efektivitas sistem pengendalian internal.

Profesionalisme sangat dibutuhkan oleh badan pengawas dalam menilai efektivitas sistem pengendalian internal. Sikap profesionalisme ini memungkinkan badan pengawas untuk melakukan pengawasan secara lebih efektif.

Profesionalisme badan pengawas

mempunyai pengaruh penting dalam meningkatkan efektivitas pengendalian internal LPD, karena melalui fungsi ini kesepadanan dan keefektifan pengendalian internal akan selalu dikaji atau dinilai secara berkelanjutan, sehingga pengendalian internal dapat dijaga agar tetap memadai dan berfungsi sebagaimana mestinya. Oleh

karena itu, apabila seorang badan pengawas mempunyai profesionalisme yang tinggi, maka efektivitas sistem pengendalian internal LPD juga akan semakin tinggi.

Berdasarkan teori, profesionalisme

seorang badan pengawas dapat

mempengaruhi efektivitas sistem pengendalian internal karena semakin professional badan pengawas maka mereka akan melaksanakan tugasnya dengan baik, sehingga penerapan pengendalian internal akan semakin efektif. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Suantara (2014) yang menyatakan bahwa keahlian professional berpengaruh yang positif terhadap efektivitas pengendalian internal. Pengaruh Tingkat Kompensasi Terhadap Efektivitas Sistem Pengendalian Internal

Berdasarkan hasil uji regresi linear berganda diperoleh nilai koefisien regresi variabel tingkat kompensasi sebesar 0,542 yang berarti bahwa apabila terdapat penambahan tingkat kompensasi sebesar 1 satuan, maka sistem pengendalian internal akan meningkat sebesar 0,542. Hasil ini menunjukkan bahwa semakin besar tingkat kompensasi yang diterima badan pengawas LPD, maka sistem pengendalian internal akan semakin efektif dan memadai.

Hasil uji statistik t menunjukkan nilai signifikansi variabel tingkat kompensasi sebesar 0,000 atau lebih kecil daripada 0,05. Hal tersebut menunjukkan bahwa variabel tingkat kompensasi (X3)

berpengaruh secara signifikan terhadap efektivitas sistem pengendalian internal. Dengan demikian hipotesis ketiga (H3)

dapat diterima yaitu tingkat kompensasi berpengaruh terhadap efektivitas sistem pengendalian internal.

Teori pengharapan menyatakan bahwa karyawan akan berupaya lebih baik dan lebih keras apabila karyawan tersebut meyakini upaya yang dilakukan akan menghasilkan penilaian kinerja yang baik. Penilaian kinerja yang baik akan mendorong imbalan organisasi seperti bonus, kenaikan gaji atau promosi (Suartana, 2010). Program kompensasi penting bagi LPD karena mencerminkan upaya yang akan dilakukan untuk

mempertahankan sumber daya manusia

sebagai komponen utama dalam

menjalankan aktivitas operasional LPD. Tingkat kompensasi yang diterima badan pengawas akan mempengaruhi kinerjanya dalam mengawasi aktivitas LPD. Apabila tingkat kompensasi yang diberikan rendah, maka pengawasan yang dilakukan oleh badan pengawas akan semakin rendah pula, meningat bahwa salah satu tujuan seseorang bekerja adalah untuk mendapatkan kompensasi yang sesuai dengan beban pekerjaannya.

Berdasarkan konsep yang ada, tampak bahwa tingkat kompensasi sangat berpengaruh terhadap efektivitas sistem pengendalian internal. Di samping itu, tingkat kompensasi berbanding lurus dengan efektivitas pengendalian internal. Semakin besar kompensasi yang diterima badan pengawas LPD, maka akan semakin efektif penerapan sistem pengendalian internal karena seseorang akan berupaya bekerja lebih baik apabila mendapatkan kompensasi yang sesuai dengan pekerjaan yang dilakukannya.

Pengaruh Tingkat Pendidikan Terhadap Efektivitas Sistem Pengendalian Internal

Berdasarkan hasil uji regresi linear berganda diperoleh nilai koefisien regresi variabel tingkat pendidikan sebesar 0,460 yang berarti bahwa apabila terdapat penambahan tingkat pendidikan sebesar 1 satuan, maka sistem pengendalian internal akan meningkat sebesar 0,460. Hal ini menunjukkan bahwa semakin tinggi pendidikan seorang badan pengawas, maka pengendalian internal yang diterapkan akan semakin efektif.

Hasil uji statistik t menunjukkan nilai signifikansi variabel tingkat pendidikan sebesar 0,026 atau lebih kecil daripada 0,05, sehingga dapat dikatakan bahwa variabel tingkat pendidikan (X4)

berpengaruh secara signifikan terhadap efektivitas sistem pengendalian internal. Dengan demikian hipotesis keempat (H4)

dapat diterima yaitu tingkat pendidikan berpengaruh terhadap efektivitas sistem pengendalian internal.

Tingkat pendidikan yang dimiliki akan berpengaruh kuat terhadap kinerja badan pengawas untuk melaksanakan dan

menyelesaikan pekerjaan yang telah ditetapkan dengan baik karena dengan pendidikan yang memadai, seorang badan pengawas akan lebih mampu dalam menyelesaikan permasalahan yang dihadapi khususnya dalam bidang pengawasan.

Seorang badan pengawas yang mempunyai banyak pengetahuan terkait pengawasan dan tingkat pendidikan yang tinggi akan lebih ahli dalam melaksanakan tugasnya terutama dalam pengungkapan kekeliruan dan penyelewengan yang terjadi pada LPD. Oleh karena itu, tingkat pendidikan badan pengawas juga menjadi hal penting yang dapat mempengaruhi efektivitas sistem pengendalian internal yang diterapkan oleh LPD.

Berdasarkan hasil penelitian, variabel tingkat pendidikan berbanding lurus dengan efektivitas sistem pengendalian internal yang berarti bahwa semakin tinggi tingkat pendidikan badan pengawas, maka sistem pengendalian internal yang diterapkan akan semakin efektif pula. Hasil penelitian ini sejalan dengan penelitian terdahulu yang dilakukan oleh Mirawati (2014) yang menyatakan bahwa tingkat pendidikan berpengaruh positif terhadap efektivitas pengendalian internal.

Simpulan

Berdasarkan hasil uji dan pembahasan yang dilakukan dapat ditarik simpulan, yaitu: (1) pengalaman kerja badan pengawas berpengaruh positif dan signifikan terhadap efektivitas sistem pengendalian internal Lembaga Perkreditan

Desa se-Kecamatan Banjar, (2)

profesionalisme badan pengawas

berpengaruh positif dan signifikan terhadap efektivitas sistem pengendalian internal Lembaga Perkreditan Desa se-Kecamatan Banjar, (3) tingkat kompensasi badan pengawas berpengaruh positif dan signifikan terhadap efektivitas sistem pengendalian internal Lembaga Perkreditan Desa se-Kecamatan Banjar, dan (4) tingkat pendidikan badan pengawas berpengaruh positif dan signifikan terhadap efektivitas sistem pengendalian internal Lembaga Perkreditan Desa se-Kecamatan Banjar.

Saran

Berdasarkan hasil penelitian dan simpulan di atas, saran yang diberikan pada penelitian ini, yaitu: Pertama, bagi peneliti selanjutnya disarankan menambah jumlah sampel dengan cara memperluas wilayah penelitian. Selain itu, peneliti

selanjutnya diharapkan dapat

mengembangkan penelitian ini dengan mempertimbangkan variabel lain yang belum diuji pada penelitian ini.

Kedua, bagi LPD di Kecamatan Banjar agar meningkatkan tingkat kompensasi khususnya untuk badan pengawas. Selain itu, badan pengawas LPD diharapkan dapat memanfaatkan

pengetahuan pengawasan melalui

pendidikan dan pelatihan, menumbuhkan sikap profesionalisme, dan meningkatkan pengalaman kerja, sehingga pengendalian internal LPD akan semakin efektif.

DAFTAR PUSTAKA

Astana, Kadek. 2015. Pengaruh

Independensi, Pengalaman Kerja,

Profesionalisme, Gaya

Kepemimpinan Terhadap Efektifitas Pengendalian Intern pada LPD di Kecamatan Nusa Penida Kabupaten

Klungkung. Skripsi. Universitas

Pendidikan Ganesha.

Darma, A.A Ngurah Surya. 2016. Pengaruh Independensi, Gaya Kepemimpinan, Pengalaman Kerja dan Kompetensi

Terhadap Efektifitas Sistem

Pengendalian Intern LPD

Kecamatan Sukasada. Skripsi.

Universitas Pendidikan Ganesha. Ghozali, Imam. 2011. Aplikasi Analisis

Multivariate dengan Program IBM SPSS19 (Edisi ke-5). Semarang: Badan Penerbit Universitas Diponegoro.

Mirawati, Esna. 2014. Pengaruh

Pendidikan, Pengalaman dan

Pelatihan Kerja Terhadap Efektifitas Sistem Pengendalian Intern (Survei

pada Perusahaan Tekstil di

Kabupaten Sukaharjo. Skripsi.

Universitas Muhammadiyah

Surakarta.

Novianti, Ni Kadek. 2014. Pengaruh

Independensi, Motivasi,

Pengalaman Kerja dan Keahlian

Profesional Badan Pengawas

Terhadap Efektifitas Penerapan

Pengendalian Intern Lembaga

Perkreditan Desa (LPD) Di

Kecamatan Kuta Selatan Kabupaten Badung. Skripsi (tidak diterbitkan). Universitas Pendidikan Ganesha. Safitri, Fitra. 2017. Pengaruh Kompetensi

Sumber Daya Manusia,

Pengalaman Kerja dan

Profesionalisme Auditor Internal

Terhadap Efektivitas Penerapan

Struktur Pengendalian Intern (Studi Kasus pada Perusahaan Daerah Air Minum Kabupaten Buleleng). Skripsi (tidak diterbitkan). Universitas Pendidikan Ganesha.

Suantara, Gede. 2014. Pengaruh Independensi, Keahlian Profesional dan Pengalaman Kerja Auditor Internal Terhadap Efektifitas Sistem

Pengendalian Internal dengan

Motivasi Sebagai Variabel Moderasi Pada Bank Perkreditan Rakyat Di

Kota Singaraja. Skripsi (tidak

diterbitkan). Universitas Pendidikan Ganesha Singaraja.

Suartana, I Wayan. 2010. Akuntansi

Keprilakuan (Teori dan

Implementasi). Yogyakarta: ANDI Yogyakarta.

Sugiyono. 2010. Metode Penelitian. Jakarta: PT Rineka Cipta.

Sulistiyani, A. Teguh dan Rosidah. 2003. Manajemen Sumber Daya Manusia (Konsep, Teori dan Pengembangan dalam Konteks Organisasi Publik). Yogyakarta: Graha Ilmu.