II - 1

BAB II

TINJAUAN PUSTAKA

2.1. MANAJEMEN PROYEK

Menurut Hamdan Dimyati (2014) dalam bukunya Manajemen Proyek cetakan pertama, Bandung, 2014, Manajemen proyek merupakan tata cara mengorganisasikn dan mengelola sumber penghasilan yang penting untuk menyelesaikan proyek dari awal sampai akhir proyek. Manajemen proyek dapat diterapkan pada jenis proyek apapun dan dipakai secara luas untuk menyelesaikan proyek besar dan kompleks. Focus utama manajemen proyek adalah pencapaian tujuan akhir proyek dengan segala batasan yang ada, waktu dan dana yang tersedia.

2.2. BIAYA LANGSUNG

Menurut Hamdan Dimyati (2014) Biaya langsung adalah biaya yang diperlukan langsug untuk mendapatkan sumber daya yang akan dipergunakan untuk penyelesaian proyek. Unsur-unsur yang termasuk dalam biaya langsung, yaitu sebagai berikut.

a. Biaya material b. Biaya upah c. Biaya peralatan

II - 2 d. Biaya subkontraktor

2.3. BIAYA TIDAK LANGSUNG

Menurut Hamdan Dimyati (2014)Biaya tidak langsung disini adalah biaya yang berhubungan dengan pengawasan, pengarahan kerja dan pengeluaran umum diluar biaya kontruksi. Biaya ini disebut juga biaya overhead. Biya ini tidak

tergantung pada volume pekerjaan, tetapi bergantung pada jangka waktu pelaksanaan pekerjaan. Biaya tidak langsung akan naik apabila waktu pelaksanaan semakin lama karena biaya untuk gaji pegawai, biaya umum perkantoran tetap dan biaya lainnya juga tetap dibayar

2.4. RENCANA ANGGARAN BIAYA (RAB)

Menurut Soedrajat Sastraatmadja (1984) dalam buku berjudul Analisis

Anggaran Biaya Pelaksanaan, penaksiran anggaran biaya adalah proses perhitungan

volume pekerjaan, harga berbagai macam bahan dan pekerjaan yang terjadi pada suatu konstruksi. Karena taksiran dibuat sebelum pembangunan dimulai, jumlah biaya yang diperoleh adalah taksiran biaya, bukan biaya sebenarnya atau actual cost.

Layak atau tidak suatu taksiran biaya dengan biaya sebenarnya, bergantung pada kepandaian dan keputusan yang diambil berdasarkan pengalaman.

II - 3 2.5. HARGA SATUAN PEKERJAAN

Menurut Hamdan Dimyanti (2014) Harga Satuan Pekerjaan adalah jumlah harga bahan dan upah tenaga kerja berdasarkan perhitungan analisis. Harga bahan diperoleh dipasaran, dikumpulkan dalam satu daftar yang dinamakan daftar harga satuan bahan, sedangkan upah tenaga kerja didapatkan dilokasi dikumpulkan dan dicatat dalam satu daftar yang dinamakan daftar harga satuan upah tenaga kerja. Harga satuan bahan dan harga satuan upah tenaga kerja untuk setiap daerah berbeda-beda. Jadi, dalam perhitungan dan penyusunan anggaran biaya suatu proyek harus berpedoman pada harga satuan bahan dipasaran dan upah teaga kerja di lokasi pekerjaan.

2.6. KONTRAK UNIT PRICE

Menurut Hamdan Dimyanti (2014) kontrak unit price / harga satuan, yaitu kontrak pengadaan barang / jasa atas penyelesaiaan seluruh pekerjaan dalam batas waktu tertentu berdasarkan harga satuan yang pasti dan tetap untuk setiap satuan pekerjaan dengan sesifikasi teknis tertentu, yang volume pekerjaannya masih bersifat perkiraan sementara. Pembayaran kepada penyedia jasa / kontraktor pelaksana berdasaran hasil pengukuran bersama terhadap volume pekerjaan yang benar-benar telah dilaksanakan.

II - 4 2.7. NETWORK PLANNING

Menurut Hamdan Dimyanti (2014), Network planning adalah suatu

perencanaan dan pengendalian proyek yang menggambarkan hubungan

kebergantungan antara setiap pekerjaan yang digambarkan dalam diagram network.

2.8. TIM PENASEHAT ARSITEKTUR KOTA (TPAK)

TPAK (Tim Penasehat Arsitektur Kota) adalah Tim Pakar dibidang Teknis Arsitektur dan Perkotaan mempunyai tugas memberikan pertimbangan teknis kepada Gubernur, terhadap perencanaan bangunan besar (luas lantai 1.500 M2 atau lebih) atau bangunan dengan bentuk arsitektur khusus, yang diajukan oleh konsultan perencana/ arsitek dalam rangka permohonan IMB.

2.9. TIM PENASEHAT KONSTRUKSI BANGUNAN(TPKB)

TPKB (Tim Penasehat Konstruksi Bangunan) adalah Tim Pakar dibidang Teknis Struktur/ Konstruksi mempunyai tugas memberikan pertimbangan teknis kepada Gubernur, terhadap perencanaan struktur bangunan tinggi (8 lantai atau lebih atau bangunan dengan basemen lebih dari 1 lapis) atau bangunan dengan bentang struktur tertentu, atau bangunan dengan struktur khusus, yang diajukan oleh konsultan perencana/ arsitek dalam rangka permohonan IMB.

II - 5 2.10. CONTRACT CHANGE ORDER (CCO)

Menurut Mudjisantosa dalam judul bukunya Memahami Kontrak Pengadaan Pemerintah Indonesia, Yogyakarta, 2014. Contract change order adalah perubahan

yang terjadi pada saat pelaksanaan kontrak, perubahan ini disebabkan oleh adanya perubahan item-item pekerjaan dan atau perpanjangan waktu pelaksanaan kontrak.

Contract change order ini diterapkan harus melalui prosedur inisiatif

pengajuan. Dimana detail prosedurnya diatur dalam kontrak misalnya permintaan PPK yaitu permintaan perubahan yang datang dari pemilik proyek biasanya di modifikasi desain, perubahan spesifikasi, revisi gambar konstrksi, dsb

Pada pelaksanaannya dilapangan, menurut muzaki (2014) dari media online yang berjudul Pengertian CCO (Contract Change Order) dan Dasar Hukumnya, terbagi menjadi 4 (empat) jenis perlakuan, yaitu :

1. Adendum Tambah/Kurang, nilai kontrak tetap 2. Adendum Tambah/Kurang, nilai kontrak bertambah

3. Adendum Tambah/Kurang, nilai kontrak tetap, target/sasaran berubah 4. Adendum Tambah/Kurang, nilai kontrak bertambah, target/sasaran berubah

Bila dilihat dari keadaan proyek, maka penulis menggunakan point nomor 3 (tiga) yaitu addendum tambah/kurang, nilai kontraak tetap, target / sasaran berubah. Dalam hal penentuan jenis perlakuan tersebut terhadap kejadian yang ada dilapangan, dimana dalam hal biaya proyek ini sulit untuk mendapatkan penambahan biaya dalam waktu cepat dikarenakan berkaitan dengan batasan dana APBN untuk proyek ini.

II - 6 Atas dasar ini, agar gedung ini dapat berfungsi meskipun hanya setengahnya, maka diperlukan CCO dengan jenis tersebut untuk membalanced antara kontrak

awal dengan penambahan pekerjaan tambah pada kontrak sehingga didapatkan hasil perbandingan yang sama dengan nilai kontrak awal.

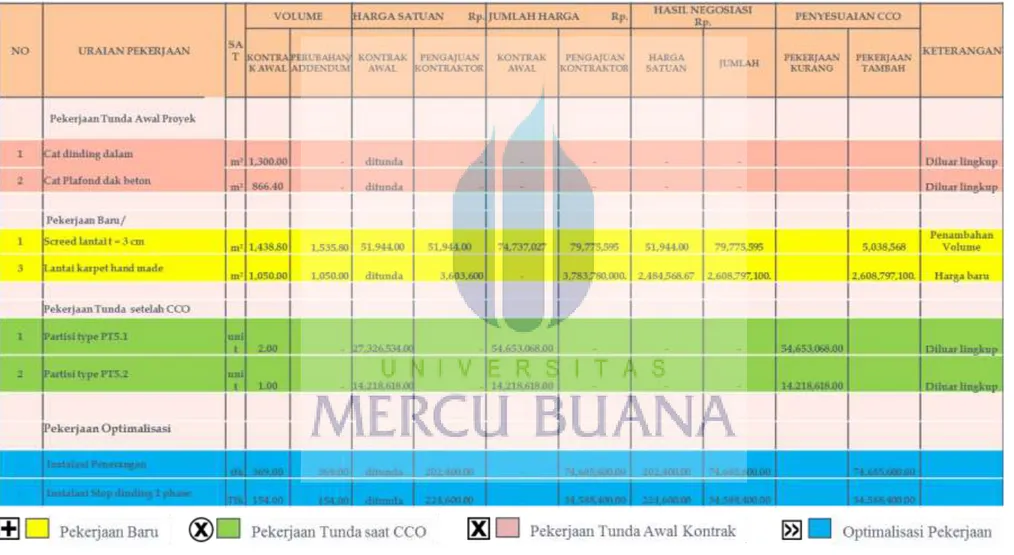

Dalam lapoan ini, penulis menggunakan table pengelolaan CCO berdasarkan format table yang digunakan pada proyek ini, seperti contoh berikut ini :

II - 7

II - 8 Seperti terlihat ada contoh di atas, dalam pengelolaan data CCO ini penulis bagi menjadi 4 pengelolaan perhitungan, yaitu :

1. Pekerjaan baru

a. Penambahan pekerjaan baru

Pekerjaan baru yang belum ada harga satuan dalam kontrak lalu pada proses perhitungannya kontraktor mengajukan harga satuan baru dan selanjutnya ada proses negosiasi untuk menyesuaikan harga satuan

b. Penambahan volume

penambahan volume yang terjadi baik pada proses pekerjaan di lapangan maupun menyesuaikan hasil perhitungan sidang TPKB, dalam hal ini harga satuan yang di gunanakan adalah harga satuan awal kontrak.

2. Pekerjaan Tunda awal kontrak

Item pekerjaan ini adalah pekerjaan tunda awal kontrak ditentukan oleh konsultan perencana dalam hal penyesuaian harga nilai kontrak untuk tidak merubah nilai DIPA. Item ini digunakan untuk perhitungan nilai kebutuhan penambahan biaya dan sebagai optimasi kerja tambah kurang pekerjaan bila diperlukan dalam CCO 3. Pekerjaan Tunda Setelah CCO

Item pekerjaan ini adalah pekerjaan tunda setelah di lakukan penyesuain pekerjaan CCO. Item ini digunakan juga sebagai perhitungan kebutuhan penambahan biaya proyek hingga terselesaikan seluruh item pekerjaannya

4. Optimalisasi Pekerjaan

II - 9 2.11. ADENDUM KONTRAK

Menurut Mudjisantosa (2014) Adendum kontrak atau perubahan kontrak, yaitu perubahan setelah kontrak ditandatangani. Untuk kontrak yang berbentuk

lumps sum, tidak dapat dilakukan perubahan. Perubahan kontrak dapat dilakukan

untuk kontrak yang menggunakan kontrak harga satuan. Untuk kontrak gabungan, dapat dilakukan terhadap bagian yang menjadi kontrak harga satuan.

2.12. KURVA S

Menurut Mudjisantosa (2014) Kurva S adalah hasil plot dari barchart,

bertujuan untuk mempermudah melihat kegiatan-kegiatan yang masuk dalam suatu jangka waktu pengamatan progress pelaksanaan proyek. Adapun definisi lain dari kurva S adalah grafik yang dibua vertical sebagai nilai kumulatif biaya atau penyelesaian (progress) kegiatan dan sumbu horizontal sebagai waktu. Kurva S

dapat menunjukan kemampuan proyek berdasarkan kegiatan, waktu dan bobot pekerjaan yang di presentasikan sebagai presentase kumulatif dari seluruh kegiatan proyek. Visualisasi kurva S memberikan informs mengenai kemajuan proyek dengan membandingkan terhadap jadwal rencana.

Dari beberapa definisi diatas, dapat diambil kesimpulan bahwa kegunaan dari kurva S adalah sebagai berikut.

1. Untuk menganalisa kemajuan / progress suatu proyek secara keseluruhan 2. Untuk mengetahui pengeluaran dan kebutuhan biaya pelaksanaan proyek

3. Untuk mengontrol penyimpangan yang terjadi pada proyek dengan