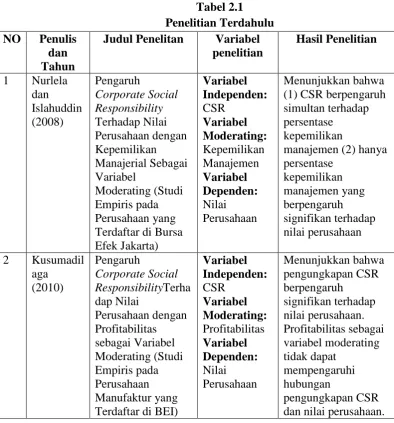

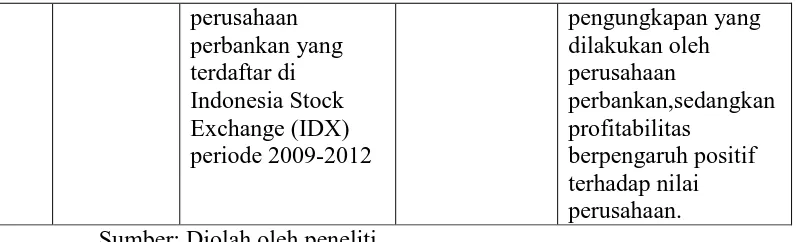

Chapter II Pengaruh Corporate Social Terhadap Nilai Perusahaan dengan sebagai Variabel Moderasi Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

For each request you need to include these variable to make the call valid: nonce and method?.

Dengan memanjatkan puji syukur kehadirat Allah SWT yang telah memberikan rahmat, taufik dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul

Dan berdasarkan pengamatan awal dari penyebaran angket yang dilakukan oleh peneliti terhadap beberapa siswa siswi SMAN 08 Surakarta dengan jumlah 30 subjek dari 4 aspek dan

Dengan jumlah watt (energi listrik) yang lebih kecil, lampu TL atau neon lebih murah digunakan daripada membeli lampu pijar biasa, dan saat ini jenis lampu TL juga bervariasi

kegiatan yang berupa proses pengelolaan usaha kerjasama sekelompok manusia yang tergabug dalam organisasi pendidikan, untuk mencapai tujuan pendidikan yang

Memberi izin kepada Pemohon (TERBANDING ) untuk menjatuhkan talak satu raj’i terhadap Termohon (PEMBANDING) didepan sidang Pengadilan Agama3.

Saat ini, kebanyakan Community College di negara ini dapat memberikan sertifikasi setingkat MQF tingkat 3, walaupun mulai banyak Community College yang mulai

Gerabah adalah perkakas yang terbuat dari tanah liat yang dibentuk kemudian dibakar untuk kemudian dijadikan alat-alat yang berguna membantu kehidupan manusia..