PENGARUH KOMPETENSI, SKEPTISME, HUBUNGAN KLIEN DENGAN AUDITOR, UKURAN KAP TERHADAP KEPUASAN KLIEN DAN KEGUNAAN UNTUK STAKEHOLDER EKSTERNAL

DALAM PERSPEKTIF KLIEN

IBNU IRAWAN

LILI SUGENG WIYANTORO HELMI YAZID

EWING YUVISA IBRANI Universitas Sultan Ageng Tirtayasa

Abstract

The purpose of the paper is to develop, test, and improve a structural equation model (SEM) of client satisfaction with the audit, and of client perception of the usefulness of the audit to external stakeholders. A questionnaire was mailed to audit clients, i.e. of listed companies in the province of Banten; 57 useable questionnaires were returned, giving a response rate of 38 percent. Data were processed using the SEM software Partial Least Square (PLS) and software Statistical Product and Service Solution (SPSS). The data suggest that auditors face difficulties in handling divided loyalties, as audit clients perceive a strong relationship between client satisfaction and usefulness to external stakeholders. auditor competence is positively and auditor skepticism negatively related to both client satisfaction and usefulness to external stakeholders. There is no significant difference in client satisfaction over the performance of audit between the Big 4 and non-Big 4. The findings extend previous results, indicating that client relationships with auditors affect client satisfaction positively, but have negatively related with usefulness to external stakeholders. The study addresses an issue most auditing research has not explicitly considered: the distinction between client satisfaction with the audit and client perceptions of the usefulness of the audit to external stakeholders.

1. Pendahuluan

Aturan Etika Kompartemen Akuntan Publik menyebutkan bahwa dalam menjalankan tugasnya, anggota KAP harus selalu menjaga hubungannya dengan klien, dalam hal ini mempertahankan sikap mental independen di dalam memberikan jasa profesional sebagaimana diatur dalam Standar Profesional Akuntan Publik yang ditetapkan oleh IAI.

Beberapa tahun belakangan sempat terjadi berbagai macam kasus skandal akuntasi yang melibatkan para auditornya. Skandal yang belakangan ini mencuat adalah American International Group (AIG) pada tahun 2005 dan Satyam Computer Services pada tahun 2009. Kasus tersebut juga pernah melanda di Indonesia, seperti kasus PT Kereta Api (Persero) dan PT Myoh Technology, Tbk. pada tahun 2005. Kasus-kasus tersebut menunjukan berkurangnya independensi dari para auditor karena terdapat berbagi kepentingan baik dari klien maupun dirinya yang berdampak bagi para pihak stakeholder eksternal sebagai pengguna laporan keuangan. Dalam profesi akuntan terdapat masalah yang cukup pelik di mana di satu sisi para akuntan harus menunjukkan independensinya sebagai auditor dengan menyampaikan hasil audit ke masyarakat secara obyektif, tetapi di sisi lain mereka dipekerjakan dan dibayar oleh perusahaan yang tentunya memiliki kepentingan tersendiri.

Hellman (2006), Daugherty dan Tervo (2008), dan Cameran et. al., (2010) dalam Ohman et. al., (2012) berpendapat bahwa klien merasa puas dengan audit tanpa mempertimbangkan apa yang berguna bagi pemilik dan para stakeholder eksternal lainnya. Namun, sebagian besar penelitian audit memfokuskan secara eksklusif hanya pada sudut pandang klien audit dan tidak secara eksplisit mempertimbangkan kemungkinan perbedaan antara kepuasan klien dan kegunaan untuk stakeholder eksternal.

Penelitian ini mengacu pada penelitian Ohman et. al., (2012) tentang kepuasan klien audit dan kegunaan audit untuk stakeholder eksternal dari sudut pandang klien audit. Selain itu, peneliti menambahkan pula ukuran KAP sebagai variabel independen sesuai dengan penelitian yang dilakukan di Malaysia oleh Takiah Mohd et. al., (2010). Tingkat kepuasan klien berbeda dirasakan dengan kinerja auditor tergantung pada faktor-faktor yang menentukan berbagai diidentifikasi dalam penelitian terdahulu (Behn et. al., 1997; Pandit, 1999; Ismail et. al., 2006; Cameran et. al., 2010; Takiah et. al.,

2010). Penelitian ini berkonsentrasi pada faktor-faktor yang berhubungan auditor. Faktor-faktor tersebut diantaranya adalah dituntutnya seorang auditor untuk kompeten dan skeptis, sesuai dengan Standar Auditing seksi 150 dan 230 (SPAP, 2001). Alasan berfokus hanya pada kompetensi dan skeptisme auditor dalam penelitian ini karena sangat penting atau bahkan menentukan dari perspektif klien (Ohman et. al., 2012). Penelitian ini juga meneliti antara hubungan klien dengan auditor, karena ini jarang disorot dalam studi kepuasan klien (Ohman et. al., 2012). Dalam penelitian ini, ditambahakan juga ukuran KAP untuk untuk menguji apakah KAP Big 4 memberikan kualitas audit yang lebih baik daripada Non Big 4 atas dasar kepuasan klien dengan kinerja audit (Takiah et. al., 2010).

2. Kerangka Teoritis 2.1 Teori Agensi

Teori agensi merupakan konsep yang menjelaskan hubungan kontraktual antara prinsipal dan agen. Pihak prinsipal adalah pihak yang memberikan mandat kepada pihak lain, yaitu agent, untuk melakukan semua kegiatan atas nama prinsipal dalam kapasitasnya sebagai pengambil keputusan (Jensen dan Smith, 1984). Teori keagenan menyatakan bahwa dalam pengelolaan perusahaan selalu ada konflik kepentingan (Brigham dan Gapenski,1996) antara (1) manajer dan pemilik perusahaan (2) manajer dan bawahannya, (3) pemilik perusahaan dan kreditor.

Prinsipal ingin mengetahui segala informasi termasuk aktivitas manajemen, yang terkait dengan investasi atau dananya dalam perusahaan. Hal ini dilakukan dengan meminta laporan pertanggungjawaban pada agen (manajemen). Berdasarkan laporan tersebut prinsipal menilai kinerja manajemen. Tetapi yang acapkali terjadi adalah kecenderungan manajemen untuk melakukan tindakan yang membuat laporannya kelihatan baik, sehingga kinerjanya dianggap baik. Untuk mengurangi atau meminimalkan kecurangan yang dilakukan oleh manajemen dan membuat laporan keuangan yang dibuat manajemen lebih reliable (dapat dipercaya) diperlukan pengujian. Pengujian ini dilakukan oleh pihak yang independen, yaitu auditor independen.

3. Pengembangan Hipotesis

3.1 Pengaruh Kompetensi Auditor terhadap Kepuasan Klien dan Kegunaan untuk Stakeholder Eksternal

Pengetahuan mengenai akuntansi dan prosedur audit para auditor sangat penting untuk kualitas audit (DeAngelo, 1981; Carcello et. al., 1992; Porter, 1993; Sutton, 1993; Beattie et. al., 1999 dalam Ohman et. al., 2012). Alasan berfokus hanya pada kompetensi auditor dalam penelitian ini adalah bahwa kompetensi sangat penting atau bahkan menentukan dari perspektif klien (Ohman et. al., 2012). Beberapa argumen mendukung hubungan positif antara kompetensi auditor dan kepuasan klien (Behn et. al., 1997; Widagdo et. al., 2002; Sri Murtini, 2003; Takiah et. al., 2010; dan Resty Indriani, 2012; Ohman et. al., 2012).

Argumen di atas juga berlaku pada kegunaan para stakeholder eksternal. Kompetensi akuntansi auditor dan pemahaman tentang perusahaan yang telah di audit dan industri yang menentukan bagi audit yang tepat (Carcello et. al., 1992; Warming Rasmussen dan Jensen, 1998; Gometz, 2005 dalam Ohman et. al., 2012). Hal yang sama berlaku untuk kemampuan mengatasi isu-isu penting akuntansi bagi kelangsungan hidup perusahaan yang diaudit dan auditor harus dapat mengaudit item-item akuntansi yang sulit (Porter, 1993; Ruiz-Barbadillo et. al., 2004 dalam Ohman et. al., 2012).

Berdasarkan literatur tersebut, maka hipotesis yang diajukan dalam penelitian ini adalah:

H1a : Klien menganggap semakin tinggi kompetensi auditor, semakin puas klien dengan audit

H1b : Klien menganggap semakin tinggi kompetensi auditor, klien percaya audit lebih berguna untuk stakeholder eksternal.

3.2 Pengaruh Skeptisme Auditor terhadap Kepuasan Klien dan Kegunaan untuk Stakeholder Eksternal

sekaligus memuaskan klien mereka. Behn et. al., (1997) melaporkan bahwa skeptisisme auditor merupakan penentu negatif berhubungan dengan kepuasan klien.

Agar audit dapat bermanfaat bagi pemilik dan para stakeholder eksternal lainnya, tindakan klien harus diteliti secara kritis (Rezaee, 2004; Ruiz-Barbadillo et. al., 2004). Gometz (2005) dalam dalam Ohman et. al., (2012) berpendapat bahwa skeptisme profesional merupakan prasyarat bagi auditor untuk melakukan pekerjaan yang tepat untuk kepentingan umum.

Berdasarkan literatur tersebut, maka hipotesis yang diajukan dalam penelitian ini adalah:

H2a : Klien menganggap semakin skeptis auditor, maka klien kurang puas dengan audit.

H2b : Klien menganggap semakin skeptis auditor, maka klien percaya audit lebih berguna untuk stakeholder eksternal

3.3 Pengaruh Hubungan Klien dengan Auditor terhadap Kepuasan Klien dan Kegunaan untuk Stakeholder Eksternal

Dalam konteks audit, hubungan klien dengan auditor penting untuk menjaga hubungan klien-auditor yang sedang berlangsung dan interaktif sehingga begitu timbul masalah dapat diselesaikan (Beattie et. al., 2001 dalam Ohman et. al., 2012). Menurut Behn et. al., (1997), salah satu faktor yang paling penting dari kepuasan klien adalah respon auditor terhadap kebutuhan klien, dan Ismail et. al., (2006) menemukan bahwa auditor peduli secara positif berhubungan dengan kepuasan klien.

Berdasarkan literatur tersebut, maka hipotesis yang diajukan dalam penelitian ini adalah:

H3a : Klien menganggap semakin baik hubungannya dengan auditor, semakin puas klien dengan audit.

H3b : Klien menganggap semakin baik hubungannya dengan auditor, maka klien percaya bahwa audit kurang berguna untuk stakeholder eksternal.

3.4 Perbedaan Kinerja Audit KAP Big 4 dan Non Big 4 terhadap Kepuasan Klien

Kualitas audit sering dinilai dengan ukuran KAP (Hashanah & Takiah 2003; Che Ahmad & Shamharir 2002 dalam Takiah et. al., 2010). Penelitian sebelumnya menggunakan KAP internasional untuk mewakili kualitas tinggi audit dan KAP kecil untuk mewakili kualitas audit yang rendah (misalnya Francis, 1984; Francis dan Stokes 1986; Ferguson dan Stokes 2002; dalam Takiah et. al., 2010). Bersamaan dengan runtuhnya Enron yang melibatkan kesalahan dari salah satu Big 4, Arthur Andersen & Co, argumen untuk audit KAP besar yang identik dengan kualitas audit telah dipertanyakan.

Namun, studi tentang perbedaan kualitas antara KAP memberikan hasil yang tidak konsisten. Misalnya, Jang dan Lin (1993) dan Simunic (1980) dalam Takiah et. al., (2010) yang menemukan tidak ada perbedaan yang signifikan dalam tarif audit Big 8 dan Non Big 8. Sementara, Khurana dan Raman (2004a) dan Takiah et. al., (2010) memberikan bukti bahwa tidak ada perbedaan yang signifikan dalam kualitas audit antara KAP Big 4 dan Non Big 4 terhadap kepuasan klien.

Berdasarkan literatur tersebut, maka hipotesis yang diajukan dalam penelitian ini adalah:

H4. Pengaruh kinerja audit dari KAP Big 4 dan KAP Non Big 4 terhadap kepuasan klien

Adapun model penelitian dalam penelitian ini digambarkan pada Gambar 1 berikut ini:

4. Metode Penelitian 4.1 Desain Penelitian

Penelitian ini menggunakan metode survei, data yang digunakan dalam penelitian diperoleh dengan pengiriman kuesioner yang diberikan kepada responden secara langsung.

4.2 Populasi dan Prosedur Pengumpulan Data

Populasi dalam penelitian ini adalah perusahaan manufaktur yang telah go public di Provinsi Banten dengan alasan adanya Peraturan Menteri Keuangan Nomor 859/KMK.01/1987 tanggal 23 Desember 1987 yang mengharuskan agar laporan keuangan perusahaan harus diperiksa oleh KAP. Sementara sampel dalam penelitian ini adalah manajer keuangan, manajer akuntansi, supervisor akuntansi, manajer internal audit, supervisor akuntansi dan manajer komite audit pada perusahaan manufaktur go public di Provinsi Banten. Alasan pemilihan sampel tersebut untuk menjawab kuisioner

penelitian ini karena mereka paham mengenai akuntansi dan selalu berhubungan dengan KAP apabila perusahaannya sedang di audit.

4.3 Variabel Penelitian dan Pengukuran Variabel 4.3.1 Kompetensi Auditor

Kompetensi menurut Standar Auditing seksi 210 dalam SPAP (2001), audit harus dilaksanakan oleh seorang atau yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor. Pengukuran kompetensi auditor mengacu pada instrumen yang didasarkan pada penelitian Ohman et. al., (2012) yakni pengetahuan operasional perusahaan, pengetahuan standar akuntansi, penerapan standar akuntansi yang berlaku umum, dan pengetahuan nilai pasar dari asset. Dalam penelitian ini pernyataan kuesioner kompetensi auditor sebanyak 4 pernyataan diukur menggunakan skala Likert dari 1 s/d 5. Responden diminta memberikan pendapat setiap butir pertanyaan, mulai dari sangat tidak setuju sampai sangat setuju.

4.3.2 Skeptisme Audior

pendapat, penyelesaian masalah audit, sikap skeptis auditor. Dalam penelitian ini pernyataan kuesioner skeptisme auditor sebanyak 4 pernyataan diukur menggunakan skala Likert dari 1 s/d 5. Responden diminta memberikan pendapat setiap butir pertanyaan, mulai dari sangat tidak setuju sampai sangat setuju.

4.3.3 Hubungan Klien dengan Auditor

Hubungan auditor dengan auditor seperti interaksi formal dan informal yang seperti negosiasi, tawar-menawar, dan konflik pada tahapan yang berbeda dalam proses audit (Bame et. al., 2007; McCracken et. al., 2008 dalam Ohman et. al., 2012). Pengukuran hubungan klien dengan auditor mengacu pada instrumen yang didasarkan pada penelitian Ohman et. al., (2012) yakni kunjungan auditor ke klien, komitmen dengan klien, sifat kontak dengan auditor, klien memberitahu temuan yang tidak terdeteksi oleh auditor. Dalam penelitian ini pernyataan kuesioner hubungan klien dengan auditor sebanyak 4 pernyataan diukur menggunakan skala Likert dari 1 s/d 5. Responden diminta memberikan pendapat setiap butir pertanyaan, mulai dari sangat tidak setuju sampai sangat setuju.

4.3.4Ukuran KAP

Menurut Peraturan Menteri Keuangan No. 17/PMK.01/2008 Kantor Akuntan Publik (KAP) adalah badan usaha yang telah mendapatkan izin dari Menteri sebagai wadah bagi Akuntan Publik dalam memberikan jasanya. KAP yang tergolong Big 4 adalah Purwantono, Suherman & Surja (Ernst & Young), Osman Bing Satrio & Rekan (Deloitte Touche Tohmatsu), Siddharta & Widjaja (KPMG), dan Haryanto Sahari & Rekan (Price Weterhous Cooperrs). Sementara yang laiinnya tergolong dalam KAP Non Big 4. Pengukuran ukuran KAP menggunakan variabel Dummy “1” jika di audit oleh KAP Big 4 dan “2” jika diaudit oleh KAP Non Big 4.

4.3.5 Kepuasan Klien

4.3.5 Kegunaan untuk Stakeholder Eksternal

Stakeholder eksternal mengakui manfaat audit dalam pelaporan keuangan yang dibuat manajemen jika auditor netral dan reliable (Epstein dan Geiger, 1994). Pengukuran kegunaan untuk stakeholder eksternal pada instrumen yang didasarkan pada penelitian Ohman et. al., (2012) yakni, independensi auditor, perhatian auditor terhadap masa depan perusahaan, kualitas dan fee jasa audit. Dalam penelitian ini pernyataan kuesioner kegunaan untuk stakeholder eksternal sebanyak 4 pernyataan diukur menggunakan skala Likert dari 1 s/d 5. Responden diminta memberikan pendapat setiap butir pertanyaan, mulai dari sangat tidak setuju sampai sangat setuju.

5. Hasil Penelitian 5.1 Statistik Deskriptif

Kuesioner yang disebarkan sejumlah 150 kuesioner. Dari jumlah kuesioner yang dibagikan, kuesioner yang diisi dan dikembalikan adalah sejumlah 57 kuesioner dengan tingkat respon rate sebesar 38%. Jumlah kuesioner yang dikembalikan tapi tidak diisi lengkap sejumlah 90 kuesioner dan yang tidak sesuai dengan kriteria adalah sejumlah 3 kuesioner. Kuesioner yang tidak kembali disebabkan responden tengah dalam kesibukan sehingga tidak sempat untuk menjawab kuesioner. Sebab lain adalah pada umumnya perusahaan tidak mau menerima kuesioner. Oleh karena itu, jumlah data yang dapat diolah untuk analisis adalah sejumlah 57 kuesioner. Kalkulasi antara jumlah kuesioner yang dibagikan dengan yang berhasil dikumpulkan terdapat pada tabel 1 dibawah ini:

===== TABEL 1 DISINI =====

5.1.1 Gambaran Umum Responden

Responden Dari jumlah kuesioner yang dikembalikan dalam penelitian ini, responden yang memiliki jabatan sebagai Manajer Keuangan, Manajer Akuntansi, Supervisor Akuntansi, Manajer Internal Audit, Supervisor Internal Audit masing-masing berjumlah sama, yakni 10 orang (17,54%), sementara untuk Manajer Komite Audit adalah 7 orang (12,28%). Persentase responden dalam penelitian ini terdapat pada tabel 3 dibawah ini:

5.2 Hasil Pengujian 5.2.1 Uji Kualitas Data

Dalam uji kualitas data peneliti menggunakan software SmartPartial Least Square (PLS). Hasil dari uji validitas setiap variabel memiliki nilai AVE diatas 0,5. Hal ini menunjukkan bahwa setiap konstruk tersebut memiliki nilai validitas yang baik dari setiap indikatornya. Seperti terdapat pada tabel 3 dibawah ini:

===== TABEL 3 DISINI =====

Hasil dari uji rebilitas setiap variabel laten tersebut memiliki nilai composite reliability diatas 0,7 yang menandakan bahwa internal consistency dari antar variabel memiliki reliabilitas yang baik. Seperti terdapat pada tabel 4 dibawah ini

===== TABEL 4 DISINI =====

5.2.2 Pengujian Hipotesis Melalui Outer Model

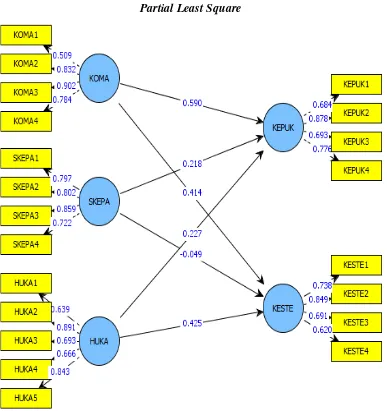

Berikut dapat dilihat hasil olah data dari software SmartPartial Least Square (PLS) secara keseluruhan korelasi setiap variabel pada gambar 3 yaitu gambar yang menyatakan hubungan antara Kompetensi Auditor, Skeptisme Auditor, Hubungan Klien dengan Auditor, Kepuasan Klien dan Kegunaan untuk Stakeholder Eksternal. Dimana model pada gambar 2 tidak dilakukan eliminasi hal ini disebabkan tidak terdapat korelasi konstruk yang kurang dari 0,5 sehingga setiap variabel memenuhi kriteria convergent validity.

===== GAMBAR 2 DISINI =====

5.2.3 Uji Hipotesis

Hipotesis dalam penelitian ini diuji untuk mengetahui pengaruh Kompetensi Auditor, Skeptisme Auditor, Hubungan Klien dengan Auditor, Kepuasan Klien dan Kegunaan untuk Stakeholder Eksternal. Dari hasil olah data menggunakan program software SmartPartial Least Square (PLS). Pengujian hipotesis dengan Inner model menurut Ghozali (2006: 38) merupakan gambaran hubungan antar variable laten yang berdasarkan pada substantive theory Inner model yang kadang disebut juga dengan inner relation, structural model dan substantive theory. Adapun inner model seperti terdapat pada tabel 5 dibawah ini:

===== TABEL 5 DISINI =====

tinggi kompetensi auditor maka audit berguna untuk stakeholder eksternal ditunjukan dengan nilai OSE sebesar 0,414 dan T-statistik sebesar 3,693. Semakin skeptis seorang auditor maka klien kurang puas terhadap audit yang ditunjukan dengan nilai OSE sebesar 0,218 dan T-statistik sebesar 2,684. Semakin skeptis seorang auditor maka audit berguna untuk stakeholders eksternal, nilai OSE -0,049 dan T-statistik sebesar 0,423. Semakin baik hubungan klien dengan auditor maka klien puas dengan audit yang ditunjukan dengan nilai OSE sebesar 0,277 dan T-statistik sebesar 2,274. Semakin baik hubungan klien dengan auditor maka audit berguna untuk stakeholder eksternal yang ditunjukan dengan nilai OSE sebesar 0,425 dan T-statistik sebesar 3,114.

Sementara hipotesis untuk mengetahui pengaruh ukuran KAP terhadap kepuasan klien menggunakan uji beda t-test dengan software SPSS versi 20.0 (Statistical Product and Service Solution). Hasilnya seperti terdapat pada tabel 6 dibawah ini:

===== TABEL 6 DISINI =====

Dari hasil tersebut, tidak ada pengaruh kinerja audit baik dari KAP Big 4 maupun KAP Non Big 4 terhadap kepuasan klien yang ditunjukan dengan F hitung levene test sebesar 0,891 dengan probabilitas 0,349 (probabilitas > 0,05).

5.3 Pembahasan Hipotesis

5.3.1 Pengaruh Kompetensi Auditor terhadap Kepuasan Klien dan Kegunaan untuk Stakeholder Eksternal

Hipotesis yang diuji dalam bagian ini adalah hipotesis 1a yang menyatakan bahwa klien menganggap semakin tinggi kompetensi auditor, maka klien puas dengan audit. Hasil temuan ini konsisten dengan hasil penelitian (Behn et. al., 1997; Ridwan Widagdo, 2002; Takiah et. al., 2010; Sri Murtini, 2003; Ohman et. al., 2012). Hal ini dikarenakan auditor dengan kompetensi tinggi memiliki keahlian dan pengalaman yang lebih dalam mengaudit laporan keuangan perusahaan, sehingga akan memberikan kepuasan bagi klien. Auditor memiliki keunggulan dalam hal: 1) mendeteksi kesalahan, 2) memahami kesalahan secara akurat, dan 3) mencari penyebab kesalahan (Tubs, 1992 dalam Ridwan Widagdo, 2002)

laba sehingga laporan keuangan akan lebih reliable atau dapat dipercaya serta dapat digunakan untuk pengambilan keputusan.

5.3.2 Pengaruh Skeptisme Auditor terhadap Kepuasan Klien dan Kegunaan untuk Stakeholder Eksternal

Hipotesis yang diuji dalam bagian ini adalah hipotesis 2a yang menyatakan bahwa klien menganggap semakin skeptis seorang auditor, maka klien kurang puas dengan audit. Hasil temuan ini konsisten dengan hasil penelitian (Behn et. al., 1997; Widagdo et. al., 2002; Takiah et. al., 2010; Sri Murtini, 2003; Ohman et. al., 2012). Hal ini karena skeptisme dapat mempengaruhi kepuasan klien karena auditor dianggap kurang percaya atau meragukan terhadap laporan keuangan yang dibuat oleh klien.

Hipotesis selanjutnya yang diuji dalam bagian ini adalah hipotesis 2b yang menyatakan bahwa Klien menganggap semakin skeptis seorang auditor, maka audit untuk stakeholder eksternal. Hasil temuan ini konsisten dengan hasil penelitian (Ohman et. al., 2012). Hal ini dikarenakan hubungan berbasis empiris antara kepuasan klien dan kegunaan audit yang dirasakan para stakeholder eksternal menunjukkan bahwa klien audit auditor merasa bahwa sikap skeptisme profesional mempengaruhi kegunaan untuk stakeholder eksternal dengan cara yang sama seperti yang mempengaruhi kepuasan dengan audit. Dengan kata lain, tampaknya seolah-olah klien audit mempersepsikan pandangannya ke pemilik dan stakeholder eksternal lainnya, daripada melihatnya sebagai tugas auditor untuk bertindak dengan sikap skeptis agar menghasilkan audit independen untuk kepentingan umum.

5.3.3 Pengaruh Hubungan Klien dengan Auditor terhadap Kepuasan Klien dan Kegunaan untuk Stakeholder Eksternal

Hipotesis selanjutnya yang diuji dalam bagian ini adalah hipotesis 3b yang menyatakan bahwa klien menganggap semakin baik hubungan dengan auditor, maka audit kurang berguna untuk stakeholder eksternal. Hasil bertolak belakang dengan hasil penelitian (Ohman et. al., 2012). Hal ini dikarenakan hubungan kedekatan klien dengan auditor dikhawatirkan selama proses audit keduanya akan saling bernegosiasi karena memiliki hubungan kedekatan sehingga kualitas audit bisa dipertanyakan. Pada akhirnya hubungan ini akan membahayakan independensi auditor, sehingga auditor tidak fokus pada kelangsungan hidup perusahaan atau kepuasan yang dirasakan pemilik dan stakeholder eksternal dengan audit.

5.3.4 Perbedaan Kinerja Audit KAP Big 4 dan Non Big 4 terhadap Kepuasan Klien

Hipotesis yang diuji dalam bagian ini adalah hipotesis 4 yang menyatakan tidak ada pengaruh kinerja audit dari KAP Big 4 maupun KAP Non Big 4 terhadap kepuasan klien. Hasil temuan ini konsisten dengan hasil penelitian Khurana dan Raman (2004a) dan Takiah et. al., (2010). Hal ini karena nama besar yang selama ini melekat pada KAP Big 4 yang diakui memiliki kualitas audit tinggi cenderung menurun diakibatkan oleh beberapa skandal hasil audit yang melibatkan KAP Big 4. Permintaan pemakaian jasa KAP di Indonesia semakin meningkat seiring dengan adanya Peraturan Menteri Keuangan Nomor 859/KMK.01/1987 tanggal 23 Desember 1987 yang mengharuskan agar laporan keuangan perusahaan go public, PMA, PMDN, Asuransi, Bank dan Lembaga Keuangan non Bank harus diperiksa oleh KAP. Sehingga, sudah dapat dipastikan terjadi persaingan antar KAP baik Big 4 maupun Non Big 4 untuk menawarkan jasa audit yang berkualitas yang pada akhirnya membuat klien puas dan percaya untuk terus memakai jasa audit.

6 Simpulan

Klien memandang skeptis auditor sebagai negatif mempengaruhi kepuasan mereka dengan pekerjaan audit (Behn et. al., 1997). Namun yang menarik dalam penelitian ini adalah sikap skeptis seroang auditor membuat audit kurang berguna untuk stakeholder eksternal menurut perspektif klien. Hal ini bertentangan dengan pernyataan bahwa skeptisisme merupakan karakteristik khas dari auditor yang benar melayani pemilik dan stakeholders eksternal lainnya (Carcello et al, 1992;. Rezaee, 2004; Ruiz-Barbadillo et al, 2004;.Gometz, 2005 dalam Ohman et. al., 2012). Selanjutnya hubungan baik yang terjalin antara klien dengan auditor membuat klien merasa puas namun kurang berguna bagi stakeholder eksternal dari perspektif klien. Hasil ini menunjukkan bahwa kedekatan hubungan klien dengan auditor dianggap membahayakan independensi auditor, sehingga auditor nantinya tidak fokus pada kelangsungan hidup perusahaan, atau kepuasan pemilik dan stakeholder eksternal dirasakan dengan audit (Ohman et. al., 2012). Hasil selanjutnya menunjukan bahwa tidak ada pengaruh kinerja audit dari KAP Big 4 maupun KAP Non Big 4 terhadap kepuasan klien. Ini menunjukkan bahwa di

negara berkembang seperti di negara-negara ASEAN, KAP Big 4 tidak hidup dari reputasi nama besarnya, dengan implikasi, kualitas audit Big 4 di negara-negara ASEAN tidak lebih tinggi daripada kualitas audit Non Big 4 (Khurana & Raman 2004a).

DAFTAR PUSTAKA

Balsam, S., Krishnan, J., Dan Yang, J. S. 2003. Auditor Industry Specialization And Earnings Quality. Auditing: A Journal Of Practice & Theory. Vol; 22, No. 2, September, Pp. 71-97.

Behn, B.K., Carcello, J.V., Hermanson, D.R. And Hermanson, R.H. 1997. The Determinants Of Audit Client Satisfaction Among Clients Of Big 6 Firms. Accounting Horizons. Vol; 11 No. 1, pp. 7-24.

Behn, B.K., Carcello, J.V., Hermanson, D.R. And Hermanson, R.H. (1999). Client Satisfaction And Big 6 Audit Fees. Contemporary Accounting Research. Vol; 16 No. 4, Pp. 587-608.

Brigham, E. F., And Louis C. Gapenski. 1996. Intermediate Financial Management. Fifth Edition, The Dryden Press, United State Of America.

Cameran, M., Moizer, P. And Pettinicchio, A. 2010. Customer Satisfaction, Corporate Image, And Service Quality In Professional Services. The Service Industries Journal. Vol; 30 No. 3, pp. 421-35.

Carcello, J.V., Hermanson, R.H. And Mcgrath, N.T. 1992. Audit Quality Attributes: The Perceptions Of Audit Partners, Preparers And Financial Statement Users. Auditing: A Journal Of Practice And Theory. Vol; 11 No. 1, Pp. 45-67.

Catasu S, B. And GroJer, J.-E. 2005. The Auditor Visits The General Meeting – But Where Is The Audit? In Johansson, S.-E., Hackner, E. And Wallerstedt, E. (Eds), Uppdrag Revision: The Task Of Auditing: A Profession That Lives Up To Expectations?. SNS Forlag, Stockholm. Pp. 103-21.

DeAngelo, L. 1981. Auditor Size And Audit Quality. Journal Of Accounting And Economics. Vol; 3 No. 3, pp. 183-99.

Epstein, M. J. Dan M. A. Geiger. 1994. Investor Veiws Of Audit Assurance: Recent Evidence Of The Expectation Gap. Journal Of Accountancy 177(1): 60.

Ikatan Akuntansi Indonesia. 2009. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Ikatan Akuntansi Indonesia – Kompartemen Akuntan Publik. 2001. Standar Profesional Akuntan Publik, Per 1 Januari 2001. Jakarta: Salemba Empat.

Indriani, Resty. 2012. Analisis Faktor-Faktor Yang Mempengaruhi Kepuasan Klien Kantor Akuntan Publik Di Indonesia: Survey Pada Perusahaan Go Public Yang Terdaftar Di Bursa Efek Indonesia. Jurnal Ekonomi Dan Informasi Akuntansi. Vol; 2 No.1.

Iskandara Takiah Mohd., Mohd. Mohid Rahmat, And Hashanah Ismail. 2010. The Relationship Between Audit Client Satisfaction And Audit Quality Attributes: Case Of Malaysian Listed Companies. International Journal Of Economics And Management. 4(1): 155 – 180.

Ismail, I., Haron, H., Ibrahim, D.N. And Isa, S.A. 2006. Service Quality, Client Satisfaction And Loyalty Towards Audit Firms: Perceptions Of Malaysian Public Listed Companies. Managerial Auditing Journal. Vol; 21 No. 7, pp. 738-56. Khurana, I.K. And K.K. Raman. 2004a. Are Big Four Audits In ASEAN Countries Of

Higher Quality Than Non-Big Four Audits?, Asia-Pacific Journal Of Accounting And Economics. 11(2), 139–166.

Murtini, Sri. 2003. Faktor-Faktor yang Mempengaruhi Kepuasan Klien Audit di Indonesia. Tesis. Universitas Diponegoro. Semarang.

Ohman Peter, Einar Häckner, Dag Sörbom. 2012. Client Satisfaction And Usefulness To External Stakeholders From An Audit Client Perspective. Managerial Auditing Journal. Vol; 27 Iss: 5 pp. 477 – 499.

Pandit, G.M. 1999. Clients’ Perceptions Of Their Incumbent Auditors And Their Loyalty To The Audit Firms: An Empirical Study. Mid-Atlantic Journal Of Business. Vol; 35 No. 4, pp. 171-88.

Peraturan Menteri Keuangan No. 17/PMK.01/2008.

Peraturan Menteri Keuangan Nomor 859/KMK.01/1987 tanggal 23 Desember 1987. Rezaee, Z. 2004. Restoring Public Trust In The Accounting Profession By Developing

Anti-Fraud Education, Programs And Auditing. Managerial Auditing Journal. Vol; 19 No. 1, pp. 134-48.

Ruiz-Barbadillo, E., Go´Mez-Aguilar, N., De Fuentes-Barbara´, C. And Garcia´-Benau, M.A. 2004. Audit Quality And Going-Concern Decision-Making Process: Spanish Evidence. European Accounting Review. Vol; 13 No. 4, pp. 597-620. Widagdo, Ridwan., Lesmana, Sukma Dan Irwandi, Soni. 2002. Analisis Pengaruh

LAMPIRAN

Gambar 1 Model Penelitian

Sumber: Takiah et. al., (2010) dan Ohman et. al., (2012)

Tabel 1 Daftar Kuisioner

No. Keterangan Jumlah Presentase

1 Kuesioner yang disebar 150 100%

2 Kuesioner yang tidak kembali 90 60%

3 Kuesioner yang kembali 60 40%

4 Kuesioner yang tidak lengkap 3 0,05%

5 Kuesioner yang bisa diolah 57 95%

Tabel 2

Persentase Jabatan Responden

Keterangan Jumlah Presentase

Manajer Keuangan 10 17,54%

ManajerAkuntansi 10 17,54%

Supervisor Akuntansi 10 17,54%

Manajer Internal Audit 10 17,54%

Supervisor Internal Audit 10 17,54%

Manajer Komite Audit 7 12,28%

Sumber: data primer yang diolah (2013) Tabel 3

Average Variance Extracted (AVE)

Average variance extracted

(AVE) √AVE

KOMA 0.595 0.771

SKEPA 0.635 0.797

HUKA 0.568 0.754

KEPUK 0.581 0.762

KESTE 0.531 0.729

Sumber : Output Smart PLS (2013)

Tabel 4

Composite Reliability

Composite Realibility

KOMA 0.850

SKEPA 0.874

HUKA 0.866

KEPUK 0.846

KESTE 0.817

Gambar 2 Full Model Structural

Partial Least Square

Sumber : Output Smart PLS (2013) Keterangan:

Tabel 4

Result for inner weight

Hipotesis Uraian

Original sample estimate

Mean of subsamples

Standard deviation

T-Statistic Kesimpulan

H1a KOMA ->

KEPUK 0.590 0.577 0.095 6.194 Diterima

H1b KOMA ->

KESTE 0.414 0.414 0.112 3.693 Diterima

H2a SKEPA ->

KEPUK 0.218 0.216 0.081 2.684 Diterima

H2b SKEPA ->

KESTE -0.049 -0.025 0.116 0.423 Ditolak

H3a HUKA ->

KEPUK 0.227 0.234 0.100 2.274 Diterima

H3b HUKA ->

KESTE 0.425 0.430 0.136 3.114 Diterima Sumber : Output Smart PLS (2013)

Tabel 5

Hasil Independent Sampel Test