97

r

r

o

o

Jurnal Produktivitas 5 (2018)

JURNAL PRODUKTIVITAS

Jurnal Fakultas Ekonomi Universitas Muhammadiyah Pontianak

www.openjurnal.unmuhpnk.ac.id/index.php/jp

Analisis

Capital Asset Pricing Model

Dalam Pengambilan Keputusan Investasi Saham

Studi Kasus:

Perusahaan Yang Tergabung Di Indeks IDX30

1 Selly Septiana, 2 Dedi Hariyanto, 3 Heni Safitri

Prodi Manajemen, Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Pontianak, Indonesia

The purpose of this study was to determine the CAPM method used in making stock investment decisions in companies incorporated in the IDX30 Index. The results of research based on the analysis of Capital Asset Pricing Model states that investment decisions made on stocks are not efficient or not good, which is to consider selling these shares. The shares that have inefficient stock evaluation are: Adhi Karya, AKR Corporindo, Bank Rakyat Indonesia, Bank Mandiri Indonesia, Bumi Serpong Damai, Charoen Phokpand, Indofood Sukses Makmur, Lippo Karawaci, Matahari Department Store, Media Nusantara Citra, Gas Company State, PP Properti, Summarecon Agung, Sawit Sumbermas Sarana and Waskita Karya. The stocks that have efficient stock evaluation are: Adaro Energy, Astra International, Bank Central Asia, Bank Negara Indonesia, Gudang Garam, HM Sampoerna, Indofood CBP Sukses Makmur, IndoCement Tunggal Prakasa, Kimia Farma, Pakuwon Jati, Semen Gresik, Sri Rejeki Isman, Telekomunikasi Indonesia, United Tractors and Unilever Indonesia. Based on calculations and decisions to invest through the above CAPM method, the authors decide to invest in some companies with consideration of the company's shares affecting changes in the market with systematic risk (β) is good, have an efficient stock evaluation. The companies are Bank Central Asia, Bank Negara Indonesia, Gudang Garam, IndoCement Tunggal Prakasa, United Tractors and Unilever Indonesia.

1. Pendahuluan

Investasi dapat berupa investasi riil maupun investasi finansial. Investasi riil berbentuk fasilitas yang berkaitan kegiatan produksi perusahaan, seperti tanah, bangunan, peralatan, dan lain-lain. Sedangkan, investasi finansial hanya merupakan bukti kepemilikan perusahaan tetapi tidak memiliki kontribusi langsung terhadap produksi perusahaan, bentuknya seperti saham, obligasi, dan surat berharga lainnya.

Keputusan investasi merupakan keputusan mengenai penanaman modal dimasa sekarang untuk mendapatkan hasil atau keuntungan di masa yang akan datang. Keputusan investasi perusahaan sangat penting artinya bagi kelangsungan hidup perusahaan karena keputusan investasi menyangkut dana yang akan digunakan untuk investasi, jenis investasi yang akan dilakukan, pengembalian investasi, dan risiko investasi yang mungkin timbul. Keputusan investasi mempunyai dimensi waktu jangka panjang, sehingga keputusan yang diambil harus dipertimbangkan dengan baik karena mempunyai konsekuensi berjangka panjang pula.

Indeks Harga Saham Gabungan (IHSG) merupakan penggabungan harga-harga saham emiten di BEI yang menjadi indikator pasar modal di Indonesia dalam suatu indeks. Bursa Efek Indonesia berwenang mengeluarkan atau tidak memasukkan satu atau beberapa perusahaan tercatat dari perhitungan IHSG. Adapun indeks-indeks yang terdapat dalam Bursa Efek Indonesia adalah COMPOSITE, MBX, KOMPAS100, LQ45, DBX, JII, INFOBANK15, BISNIS-27, PEFINDO25, Investor33, SMInfra18, SRI-KEHATI, MNC36, ISSI dan IDX30.

*Kontak penulis

E-mail: sellyseptiana45@gmail.com

http://openjurnal.unmuhpnk.ac.id/index.php/jp

S. Septiana Jurnal Produktivitas 5 (2018)

98

2. Metode

2.1 Populasi dan Sampel

Populasi dalam penelitian ini yaitu perusahaan yang tergabung di Indeks IDX30 periode Agustus 2017 sampai Januari 2018 dengan teknik Non-Probability Sampling yaitu dengan cara Sampling Jenuh. Menurut Sugiyono (2014:122) sampling jenuh adalah: “Teknik penentuan sampel dimana semua anggota populasi dijadikan sebagai sampel”. Teknik analisis data dalam penelitian ini adalah Metode Capital Asset Pricing Model (CAPM) merupakan dasar pengukuran yang akan dilakukan sebelum mengukur pembobotan portofolio saham menggunakan model Black-litterman. Indikator variabel CAPM yaitu tingkat pengembalian saham individu (Ri), tingkat pengembalian pasar (Rm), varian terhadap return individu (Ri) dan return market

(Rm), risiko sistematis dari masing- masing saham individu (β), tingkat pengembalian bebas risiko (Rf) dan tingkat

pengembalian yang diharapkan [E(Ri)]

2.2 Metode Penelitian

Penelitian ini menggunakan tipe penelitian deskriptif dengan pendekatan kuantitatif. Metode Penelitian Kuantitatif, sebagaimana dikemukakan oleh Sugiyono (2014:13) yaitu: “Metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan”. Menurut Sugiyono (2014:206)

penelitian deskriptif yaitu: “digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang

telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

3. Hasil dan Pembahasan

3.1Menghitung tingkat pengembalian saham individu (Ri)

Ri atau return saham individu adalah hasil keuntungan (capital gain) atau kerugian (capital loss) yang diperoleh dari hasil

investasi atau trading saham dalam kurun waktu tertentu. Sebagai contoh perhitungan pada perusahaan Adhi Karya bulan Februari 2017. Adapun rumus yang digunakan adalah:

Diketahui nilai:

Pt = nilai saham pada bulan Februari 2017 (Rp 2.130)

Pt-1 = nilai saham pada bulan Januari 2017 (Rp 2.100)

Ri = Return Individu.

2017 untuk Perusahaan Adhi Karya sebesar 0,0143. Untuk bulan Maret hingga Desember menggunakan rumus dan perhitungan yang sama maka dapat dilihat hasilnya melalui Lampiran 1 pada kolom Ri. Setelah mendapatkan nilai Ri pada bulan Februari

hingga Desember. Selanjutnya, dilakukan penjumlahan terhadap seluruh nilai Ri tersebut maka akan mendapatkan hasil total Ri

sebesar -0,0803. Berikut ini merupakan hasil perhitungan pada perusahaan lainnya pada tabel berikut ini:

Tabel 4.1

4. Astra International 0,0531

5. Bank Central Asia 0,3723

6. Bank Negara Indonesia 0,5893 7. Bank Rakyat Indonesia -0,3617 8. Bank Mandiri Indonesia -0,1164

9. Bumi Serpong Damai -0,0689

10. Charoen Phokpand 0,0089

11. Gudang Garam 0,3316

12. H. M. Sampoerna 0,2235

13. Indofood CBP Sukses Makmur 0,0655 14. Indofood Sukses Makmur -0,0283 15. IndoCement Tunggal Prakasa 0,4482

16. Kimia Farma 0,1619

17. Lippo Karawaci -0,3541

R

i =S. Septiana Jurnal Produktivitas 5 (2018)

99

18. Matahari Department Store -0,3159 19. Media Nusantara Citra -0,2209 20. Perusahaan Gas Negara -0,4310

21. PP Propoerti -0,5227

22. Pakuwon Jati 0,1732

23. Semen Gresik 0,1176

24. Summarecon Agung -0,2666

25. Sri Rejeki Isman 0,1343

26. Sawit Sumbermas Sarana -0,0585 27. Telekomunikasi Indonesia 0,1564

28. United Tractors 0,5048

29. Unilever Indonesia 0,3177

30 Waskita Karya -0,4757

Sumber: Data Olahan, 2018

3.2Menghitung tingkat pengembalian pasar (Rm).

Indeks harga saham gabungan (IHSG) yang ada di pasar modal sangat berpengaruh terhadap investasi portofolio yang akan dilakukan oleh para investor. Karena peningkatan keuntungan IHSG akan meningkatkan investasi portofolio yang akan di lakukan oleh para investor untuk menambah penanaman modal pada perusahaan-perusahaan yang terdaftar di bursa efek melalui informasi-informasi yang diterima oleh para investor mengenai sekuritas-sekuritas yang ada di bursa efek dengan melihat tingkat keuntungan yang diharapkan oleh para investor dari tahun ke tahun. Adapun rumus yang digunakan adalah:

Diketahui nilai:

IHSGt = nilai IHSG pada bulan Februari 2017 (Rp 483,8)

IHSGt-1 = nilai IHSG pada bulan Januari 2017 (Rp 474,24)

Rm = Return Market

IHSGt– IHSGt–1

IHSGt–1

483,8−474,24 474,24

Nilai 0,0202 di dapat melalui hasil perhitungan di atas, nilai tersebut menunjukkan besarnya nilai Rm pada bulan Februari

2017 yaitu sebesar 0,0202. Untuk bulan Maret hingga Desember menggunakan rumus dan perhitungan yang sama maka dapat dilihat hasilnya melalui tabel 4.2 di bawah ini.

Tabel 4.2

Dalam statistik, varian adalah ukuran penyerapan dari penyebaran probabilitas. Hal ini merupakan pangkat dua deviasi standar. Selisih pendapatan, biaya, dan keuntungan terhadap jumlah yang direncanakan. Varian dihitung pada pusat pertanggungjawaban, penganalisisan. Dan varian yang tidak menguntungkan, diselidiki untuk mencari kemungkinan perbaikan.

3.3.1 Varian return individu (Ri).

Adapun rumus yang digunakan adalah, Diketahui nilai:

∑Ri = total nilai Ri periode 2017 (-0,0803)

n = banyaknya variabel nilai Ri selama periode 2017 (11)

E(Ri) = Expected Return Individu

R

m =S. Septiana Jurnal Produktivitas 5 (2018)

Nilai -0,0073 di dapat melalui hasil perhitungan di atas, nilai tersebut menunjukkan besarnya nilai Varian Ri pada periode

2017 yaitu sebesar -0,0073. Untuk perusahaan lainnya yang tergabung dalam Indeks IDX30 menggunakan rumus dan perhitungan yang sama maka dapat dilihat hasilnya melalui tabel 4.3 di bawah ini.

Tabel 4.3

Olahan Data Varian Ri

Periode Desember 2017

No. Nama Perusahaan Varian Ri

1. Adhi Karya -0,0073

2. Adaro Energy 0,0109

3. AKR Corporindo -0,0026

4. Astra International 0,0048

5. Bank Central Asia 0,0338

6. Bank Negara Indonesia 0,0536 7. Bank Rakyat Indonesia -0,0329 8. Bank Mandiri Indonesia -0,0106

9. Bumi Serpong Damai -0,0063

10. Charoen Phokpand 0,0008

11. Gudang Garam 0,0301

12. H. M. Sampoerna 0,0203

13. Indofood CBP Sukses Makmur 0,0060 14. Indofood Sukses Makmur -0,0026 15. IndoCement Tunggal Prakasa 0,0407

16. Kimia Farma 0,0147

17. Lippo Karawaci -0,0322

18. Matahari Department Store -0,0287 19. Media Nusantara Citra -0,0201 20. Perusahaan Gas Negara -0,0392

21. PP Propoerti -0,0523

22. Pakuwon Jati 0,0173

23. Semen Gresik 0,0107

24. Summarecon Agung -0,0242

25. Sri Rejeki Isman 0,0134

26. Sawit Sumbermas Sarana -0,0053 27. Telekomunikasi Indonesia 0,0142

28. United Tractors 0,0459

29. Unilever Indonesia 0,0289

30 Waskita Karya -0,0432

Sumber: Data Olahan, 2018

3.3.2 Varian Return Pasar (Rm)

Adapun rumus yang digunakan adalah, diketahui nilai:

∑Rm = total nilai Rm periode 2017 (0,2295)

n = banyaknya variabel nilai Rm selama periode 2017 (11)

E(Rm) = Expected Return Market

Nilai 0,0209 di dapat melalui hasil perhitungan di atas, nilai tersebut menunjukkan besarnya nilai Varian Rm pada

S. Septiana Jurnal Produktivitas 5 (2018)

101 periode 2017 yaitu sebesar 0,0209.

3.4Menghitung risiko sistematis dari masing-masing saham individu (β).

Beta (β) merupakan pengukur risiko sistematis dari suatu saham atau portofolio relatif terhadap risiko pasar. Beta juga

berfungsi sebagai pengukur volatilitas return saham, atau portofolio terhadap return pasar. Volatilitas merupakan fluktuasi return suatu saham atau portofolio dalam suatu periode tertentu, jika secara statistik fluktuasi tersebut mengikuti fluktuasi dari return pasar, maka dikatakan beta dari sekuritas tersebut bernilai satu. Adapun rumus yang digunakan yaitu,

Nilai -0,3499 di dapat melalui hasil perhitungan di atas, nilai tersebut menunjukkan besarnya nilai βi pada periode 2017

yaitu sebesar -0,3499. Untuk perusahaan lainnya yang tergabung dalam Indeks IDX30 menggunakan rumus dan perhitungan yang sama maka dapat dilihat hasilnya melalui tabel 4.4 di bawah ini.

Tabel 4.4 IHSG Indeks IDX30

Data Olahan Risiko Sistematis (β)

Periode 2017

No. Nama Perusahaan β

1. Adhi Karya - 0,3499

2. Adaro Energy 0,5244

3. AKR Corporindo -0,1251

4. Astra International 0,2314

5. Bank Central Asia 1,6227

6. Bank Negara Indonesia 2,5684 7. Bank Rakyat Indonesia -1,5764 8. Bank Mandiri Indonesia -0,5071 9. Bumi Serpong Damai -0,3003

10. Charoen Phokpand 0,0387

11. Gudang Garam 1,4449

12. H. M. Sampoerna 0,9740

13. Indofood CBP Sukses Makmur 0,2856 14. Indofood Sukses Makmur -0,1233 15. IndoCement Tunggal Prakasa 1,9533

16. Kimia Farma 0,7056

17. Lippo Karawaci -1,5430

18. Matahari Department Store -1,3771 19. Media Nusantara Citra 0,9631 20. Perusahaan Gas Negara -1,8784

21. PP Propoerti -2,2551

22. Pakuwon Jati 0,7471

23. Semen Gresik 0,5125

24. Summarecon Agung -1,1617

25. Sri Rejeki Isman 0,5794

26. Sawit Sumbermas Sarana -0,2547 27. Telekomunikasi Indonesia 0,6817

28. United Tractors 2,2001

29. Unilever Indonesia 1,3847

S. Septiana Jurnal Produktivitas 5 (2018)

102

Sumber: Data Olahan, 2018

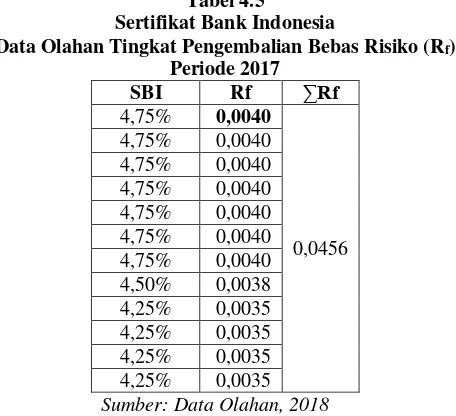

3.5 Menghitung tingkat pengembalian bebas risiko (Rf).

Melalui suku bunga Sertifikat Bank Indonesia. Risk free rate (return bebas risiko) Return bebas risiko didapatkan dari data yang disediakan oleh Bank Indonesia. Tingkat pengembalian bebas risiko merupakan tingkat pengembalian atas aset finansial yang tidak berisiko. Adapun rumus yang digunakan yaitu, diketahui nilai

Rf = Pengembalian Bebas Risiko

∑ SBI = nilai SBI Januari 2017 (4,75%)

n = jumlah data Periode 2017(12)

∑𝑛 𝑇𝑖𝑛𝑔𝑘𝑎𝑡 𝑆𝑢𝑘𝑢 𝐵𝑢𝑛𝑔𝑎 𝑆𝐵𝐼

𝑖=1

𝑛

4,75% 12

Nilai 0,0040 di dapat melalui hasil perhitungan di atas, nilai tersebut menunjukkan besarnya nilai Rf pada periode 2017 yaitu

sebesar 0,0040. Untuk bulan selanjutnya yaitu Februari – Desember menggunakan rumus dan perhitungan yang sama maka dapat dilihat hasilnya melalui tabel 4.5 di bawah ini.

Tabel 4.5

Sertifikat Bank Indonesia

Data Olahan Tingkat Pengembalian Bebas Risiko (Rf)

Periode 2017

3.6Menghitung tingkat pengembalian yang diharapkan [E(Ri)].

Tingkat pengembalian yang diharapkan (expected return) adalah laba yang akan diterima oleh pemodal atas investasinya pada perusahaan emiten dalam waktu yang akan datang dan tingkat keuntungan ini sangat dipengaruhi oleh prospek perusahaan di masa yang akan datang. Seorang investor akan mengharapkan return tertentu di masa yang akan datang tetapi jika investasi yang dilakukannya telah selesai maka investor akan mendapat return realisasi (realized return) yang telah dilakukan. Adapun rumus yang digunakan yaitu:

E(Ri) = Rf + βi {(E(Rm) – Rf}

E (Ri) = expected return saham individu Rf = pengembalian bebas risiko

βi = Beta Individu

E(Rm) = Tingkat Pengembalian Pasar

E(Ri) = 0,0456 + (-0,3499) x (0,0209 – 0,0456) = 0,0543

Nilai 0,0543 di dapat melalui hasil perhitungan di atas, nilai tersebut menunjukkan besarnya nilai E(Ri) pada periode 2017

yaitu sebesar 0,0543. Untuk perusahaan lainnya menggunakan rumus dan perhitungan yang sama maka dapat dilihat hasilnya melalui tabel 4.6 di bawah ini.

Tabel 4.6

Data Olahan Tingkat Pengembalian yang Diharapkan [E(Ri)]

Periode 2017

No. Nama Perusahaan [E(Ri)]

1. Adhi Karya 0,0543

2. Adaro Energy 0,0586

3. AKR Corporindo 0,0487

4. Astra International 0,0399

5. Bank Central Asia 0,0054

=

0,0040R

f =S. Septiana Jurnal Produktivitas 5 (2018)

103

6. Bank Negara Indonesia -0,0180 7. Bank Rakyat Indonesia 0,0847 8. Bank Mandiri Indonesia 0,0582

9. Bumi Serpong Damai 0,0531

10. Charoen Phokpand 0,0447

11. Gudang Garam 0,0098

12. H. M. Sampoerna 0,0215

13. Indofood CBP Sukses Makmur 0,0386 14. Indofood Sukses Makmur 0,0487 15. IndoCement Tunggal Prakasa -0,0027

16. Kimia Farma 0,0282

17. Lippo Karawaci 0,0838

18. Matahari Department Store 0,0797 19. Media Nusantara Citra 0,0695 20. Perusahaan Gas Negara 0,0921

21. PP Propoerti 0,1015

22. Pakuwon Jati 0,0271

23. Semen Gresik 0,0329

24. Summarecon Agung 0,0744

25. Sri Rejeki Isman 0,0313

26. Sawit Sumbermas Sarana 0,0519 27. Telekomunikasi Indonesia 0,0287

28. United Tractors -0,0089

29. Unilever Indonesia 0,0113

30 Waskita Karya 0,0970

Sumber: Data Olahan 2018

3.7Pengambilan Keputusan/Kesimpulan

Berdasarkan hasil dari analisis di atas merupakan hasil dari olahan data. Maka dapat kita lihat sebagai berikut ini: 3.7.1 Menghitung tingkat pengembalian saham individu (Ri) dan tingkat pengembalian pasar (Rm)

Dengan melihat hasil dari tabel 4.1 dan 4.2 maka dapat kita ketahui bahwa Tingkat Pengembalian Saham Individu (Ri) dan

Tingkat Pengembalian Saham (Rm) diatas dengan menyatakan keputusan tersebut dapat diketahui seluruh perusahaan yang

tergabung dalam Indeks IDX30 cenderung berfluktuasi (naik dan turun) lebih rendah daripada indeks pasar secara umum. Adapun nilai indeks pasar tersebut yaitu 1 (satu).

3.7.2 Menghitung varian terhadap return individu (Ri) dan return market (Rm)

Berikut ini merupakan hasil perhitungan pada perusahaan-perusahaan yang menjadi sampel penelitian dalam penelitian ini. Hasil tersebut dapat dilihat pada tabel berikut ini:

Tabel 4.7

4 Astra International 0,0048

5 Bank Central Asia 0,0339

6 Bank Negara Indonesia 0,0536 7 Bank Rakyat Indonesia -0,0329 8 Bank Mandiri Indonesia -0,0106

9 Bumi Serpong Damai -0,0063

10 Charoen Phokpand 0,0008

11 Gudang Garam 0,0301

12 H. M. Sampoerna 0,0203

13 Indofood CBP Sukses Makmur 0,0059 14 Indofood Sukses Makmur -0,0026 15 Indo Cement Tunggal Prakasa 0,0408

16 Kimia Farma 0,0147

17 Lippo Karawaci -0,0322

18 Matahari Department Store -0,0287 19 Media Nusantara Citra -0,0201 20 Perusahaan Gas Negara -0,0392

S. Septiana Jurnal Produktivitas 5 (2018)

104

22 Pakuwon Jati 0,0173

0,0209

23 Semen Gresik 0,0107

24 Summarecon Agung -0,0242

25 Sri Rejeki Isman 0,0134

26 Sawit Sumbermas Sarana -0,0053 27 Telekomunikasi Indonesia 0,0142

28 United Tractors 0,0459

29 Unilever Indonesia 0,0289

30 Waskita Karya -0,0433

Sumber: Data Olahan, 2018

Berdasarkan tabel 4.6 dapat diketahui bahwa nilai varian return individu (Ri) tertinggi terdapat pada perusahaan Bank

Negara Indonesia dengan jumlah varian sebesar 0,0536. Varian yang tinggi mengindikasikan bahwa titik data sangat tersebar disekitar rerata dan dari satu sama lainnya. Sedangkan perusahaan yang memiliki nilai varian return individu (Ri) terendah

adalah perusahaan Indofood Sukses Makmur dengan nilai varian sebesar -0,0026, varians yang rendah mengindikasikan bahwa titik data condong sangat dekat dengan nilai rerata (nilai ekspektasi) dan antara satu sama lainnya. Untuk nilai varian return

pasar (Rm), besarnya nilai varian tersebut yaitu sebesar 0,0209.

3.8Menghitung risiko sistematis dari masing-masing saham individu (β)

Persyaratan yang memenuhi nilai β, pada saat (𝛽 > 1) ini menunjukkan kondisi saham menjadi lebih berisiko, dalam artian jika pada saat terjadinya perubahan nilai indeks pasar sebesar 1 maka pada saham X akan mengalami perubahan lebih besar dari 1 atau saham X > 1. Adapun perusahaan yang terdapat nilai β > 1 yaitu:

Tabel 4.8

Nilai β

Periode 2017

No. Nama Perusahaan β > 1

1. Bank Central Asia 1,6227 2. Bank Negara Indonesia 2,5684

3. Gudang Garam 1,4449

4. IndoCement Tunggal Prakasa 1,9533

5. United Tractors 2,2001

6. Unilever Indonesia 1,3847

Rata-rata β 1,8624

Sumber: Data Olahan, 2018

Rata-rata beta dari 6 saham perusahaan-perusahaan sampel adalah 1,8624, sehingga dapat disimpulkan bahwa pada tahun 2017 rata-rata risiko perusahaan-perusahaan sampel penelitian berada di atas 1 (β > 1). Hal ini menggambarkan kondisi risiko saham menunjukkan harga perusahaan lebih mudah berubah dibandingkan indeks pasar.

3.9Menghitung tingkat pengembalian Return Individu (Ri) dan tingkat pengembalian yang diharapkan [E(Ri)].

Tabel 4.9

3. AKR Corporindo -0,0287 0,0487 Tidak Efisien

4. Astra International 0,0531 0,0399 Efisien

5. Bank Central Asia 0,3723 0,0054 Efisien

6. Bank Negara Indonesia 0,5893 -0,0180 Efisien 7. Bank Rakyat Indonesia -0,3617 0,0847 Tidak Efisien 8. Bank Mandiri Indonesia -0,1164 0,0582 Tidak Efisien 9. Bumi Serpong Damai -0,0689 0,0531 Tidak Efisien

10. Charoen Phokpand 0,0089 0,0447 Tidak Efisien

11. Gudang Garam 0,3316 0,0098 Efisien

12. H. M. Sampoerna 0,2235 0,0215 Efisien

13. Indofood CBP Sukses Makmur 0,0655 0,0386 Efisien 14. Indofood Sukses Makmur -0,0283 0,0487 Tidak Efisien 15. IndoCement Tunggal Prakasa 0,4482 -0,0027 Efisien

16. Kimia Farma 0,1619 0,0282 Efisien

17. Lippo Karawaci -0,3541 0,0838 Tidak Efisien

S. Septiana Jurnal Produktivitas 5 (2018)

105

19. Media Nusantara Citra -0,2209 0,0695 Tidak Efisien 20. Perusahaan Gas Negara -0,4310 0,0921 Tidak Efisien

21. PP Propoerti -0,5227 0,1015 Tidak Efisien

22. Pakuwon Jati 0,1732 0,0271 Efisien

23. Semen Gresik 0,1176 0,0329 Efisien

24. Summarecon Agung -0,2666 0,0744 Tidak Efisien

25. Sri Rejeki Isman 0,1343 0,0313 Efisien

26. Sawit Sumbermas Sarana -0,0585 0,0519 Tidak Efisien 27. Telekomunikasi Indonesia 0,1564 0,0287 Efisien

28. United Tractors 0,5048 -0,0089 Efisien

29. Unilever Indonesia 0,3177 0,0113 Efisien

30 Waskita Karya -0,4757 0,0970 Tidak Efisien

Sumber: Data Olahan, 2018

Berdasarkan Tabel 4.9, terdapat 15 saham perusahaan yang efisien dan 15 saham perusahaan yang tidak efisien. Kriteria dalam menentukan keputusan investasi yaitu memilih saham efisien, saham-saham yang mempunyai return individu lebih besar dari tingkat pengembalian yang diharapkan [Ri > E(Ri)] sedangkan mengeliminasi saham tidak efisien yaitu saham yang mempunyai nilai return individu lebih kecil dari tingkat pengembalian yang diharapkan [Ri < E(Ri)]. Keputusan investasi yang dilakukan terhadap saham-saham efisien atau good yaitu mempertimbangkan untuk membeli saham-saham tersebut, dan keputusan investasi yang dilakukan terhadap saham-saham tidak efisien atau not good yaitu mempertimbangkan untuk menjual saham-saham tersebut.

4. Kesimpulan dan Saran

4.1 Kesimpulan

Dengan melihat hasil dari data olahan mengenai keputusan investasi yang dilakukan terhadap saham-saham tidak efisien atau

not good yaitu mempertimbangkan untuk menjual saham-saham tersebut. Adapun saham-saham yang mempunyai evaluasi saham tidak efisien yaitu: Adhi Karya, AKR Corporindo, Bank Rakyat Indonesia, Bank Mandiri Indonesia, Bumi Serpong Damai, Charoen Phokpand, Indofood Sukses Makmur, Lippo Karawaci, Matahari Department Store, Media Nusantara Citra, Perusahaan Gas Negara, PP Propoerti, Summarecon Agung, Sawit Sumbermas Sarana dan Waskita Karya.

Dengan melihat hasil dari data olahan mengenai keputusan investasi yang dilakukan terhadap saham-saham efisien atau good

yaitu mempertimbangkan untuk membeli saham-saham tersebut. Adapun saham-saham yang mempunyai evaluasi saham efisien yaitu: Adaro Energy, Astra International, Bank Central Asia, Bank Negara Indonesia, Gudang Garam, H. M. Sampoerna, Indofood CBP Sukses Makmur, IndoCement Tunggal Prakasa, Kimia Farma, Pakuwon Jati, Semen Gresik, Sri Rejeki Isman, Telekomunikasi Indonesia, United Tractors dan Unilever Indonesia.

Terdapat beberapa perusahaan yang memiliki nilai risiko sistematis (β) > 1, maksudnya bahwa kondisi saham menjadi lebih berisiko. Dalam arti, jika pada saat terjadinya pasar sebesar 1% maka saham pada perusahaan tersebut akan mengalami perubahan lebih besar 1% atau saham perusahaan tersebut > 1%. Bisa dikatakan perusahaan di atas cenderung berpengaruh terhadap perubahan yang terjadi di pasar. Adapun perusahaan tersebut yaitu: Bank Central Asia, Bank Negara Indonesia, Gudang Garam, Indocement Tunggal Prakasa, United Tractors dan Unilever Indonesia.

4.2 Saran

Bagi investor lebih selektif sebelum berinvestasi agar mendapatkan keuntungan yang maksimal. Investor harus memiliki informasi yang cukup dan aktual agar dapat menganalisis mengenai perkembangan saham perusahaan. Berdasarkan hasil analisis data menggunakan metode CAPM, ditemukan bahwa pada saat ekonomi Indonesia sedang buruk, investor sebaiknya memilki saham defensif (saham yang kurang peka terhadap perubahan harga saham) dan pada saat ekonomi Indonesia sedang baik, investor di sarankan untuk memilih saham yang agresif (saham yang peka terhadap perubahan harga saham)

Bagi Perusahaan yang hendak ingin melakukan penjualan sahamnya untuk lebih memperhatikan kinerja agar tidak menurun dan dapat terus menarik minat investor untuk melakukan investasi.

Bagi penelitian sejenis sebaiknya penelitian tidak hanya dilakukan pada Indeks IDX30 saja tetapi pada perusahaan lainnya, misalnya Indeks LQ45, maupun secara keseluruhan perusahaan yang terdaftar di Bursa Efek Indonesia.

Daftar Pustaka

Fahmi, Irham. 2006.Analisis Investasi. Bandung: Alfabeta.

Fahmi, Irham. 2016.Pengantar Manajemen Keuangan. Bandung: Alfabeta.

Hartono, Jogiyanto. 2017.Teori Portofolio dan Analisis Investasi. Edisi ke-11. Yogyakarta: Universitas Gadjah Mada. Hadi, Nor. 2013.Pasar Modal. Yogyakarta: Graha Ilmu.

S. Septiana Jurnal Produktivitas 5 (2018)

106

Lestariningsih, Marsudi. 2017. Analisis Capital Asset Pricing Model Terhadap Keputusan Investasi Pada Perusahaan Food and Beverage. Jurnal Ilmu dan Riset Manajemen. Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA). Surabaya

Murdifin, Haming dan Salim Basalamah. 2010.Studi Kelayakan Investasi Proyek dan Bisnis. Jakarta: Bumi Aksara. Nasuha, Rizky. Dzulkirom Moch. dan Z.A., Zahroh. 2012. Analisis CAPM dalam Upaya Pengambilan Keputusan Terhadap

Investasi Saham. Jurnal Ilmu dan Riset Manajemen Universitas Brawijaya Malang.

Safitri, Norma. 2015. Pengaruh Struktur Modal Dan Keputusan Investasi Terhadap Profitabilitas Dan Nilai Perusahaan. Jurnal Ilmu dan Riset Manajemen. Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA). Surabaya.

Supriadi, Fenni dan Dedi Hariyanto. 2017. Faktor Pertimbangan Masyarakat Memilih Daftar Efek Syariah. Jurnal Manajemen Motivasi.

Sugiyono. 2014.Metode Penelitian Administratif. Bandung: Alfabeta.

Sumanto. 2014.Teori dan Aplikasi Metode Penelitian. Yogyakarta: CAPS. (Center of academic Publishing Service). Tandelilin, Eduardus. 2016.Portofolio dan Investasi, Edisi Pertama. Yogyakarta: Kanisius.

Widoatmodjo, Sawidji. 2005. Cara Sehat Investasi di Pasar Modal Pengantar Menjadi Investor Profesional.Jakarta: PT. Elex Media Komputindo.

Yusrizal. 2017. Pengaruh Corporate Governance Dan Struktur Kepemilikan Saham Terhadap Kinerja Keuangan Pada Perusahaan Sektor Jasa Sub Sektor Perdagangan Besar Barang Produksi Yang Terdaftar Di Bursa Efek Indonesia (BEI).

Jurnal Pendidikan IPA Indonesia.

Yohantin, Yesica. 2009. Penggunaan Metode CAPM dalam Menilai Risiko dan Return Saham Untuk Menentukan Pilihan Berinvestasi Pada Saham Jakarta Islamic Index Periode Januari 2004 – Desember 2008 Di Bursa Efek Indonesia. Jurnal