BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Manajemen Laba

2.1.1.1. Pengertian Manajemen Laba

Manajemen laba atau earning management dapat didefinisikan sebagai “intervensi manajemen dengan sengaja dalam proses penentuan laba, biasanya untuk memenuhi tujuan pribadi” Schipper (1989) dalam Ridhani (2012 : 12). Proses ini mencakup mempercantik laporan keuangan, terutama laba. Sugiri (dalam Ridhani, 2012 : 12) membagi definisi manajemen laba menjadi dua, yaitu:

a. Definisi Sempit

Manajemen laba dalam hal ini hanya berkaitan dengan pemilihan metode akuntansi. Manajemen laba didefinisikan sebagai perilaku manajer untuk bermain dengan komponen discretionary accruals dalam menentukan besarnya laba.

b. Definisi Luas

Manajemen laba merupakan tindakan manajer untuk meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu unit usaha dimana manajer bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan) profitabilitas ekonomi jangka panjang unit tersebut.

Healy dan Wahlen (dalam Llukani, 2013 : 135) menyatakan:

“earnings management occurs when managers use judgement in financial reporting and structuring transactions to alter financial reports to either mislead some stakeholders about the underlying economics performance of the company, or to influence contractual outcomes that depend on reported accounting numbers”

yang artinya bahwa manajemen laba terjadi ketika manajer menggunakan keputusan dalam pelaporan keuangan dan penyusunan transaksi untuk mengubah laporan keuangan dengan salah satu tujuannya menyesatkan beberapa pemegang saham mengenai pokok kinerja ekonomi perusahaan atau untuk mempengaruhi hasil perjanjian yang berdasarkan nilai keuangan yang dilaporkan.

2.1.1.2. Strategi Manajemen Laba

Subramanyam dan Wild (dalam Ridhani, 2012 : 14) manajemen laba terbagi atas tiga jenis strategi, antara lain :

1. Meningkatkan laba (increasing income), manajer dapat meningkatkan laba yang dilaporkan pada periode kini untuk membuat perusahaan dipandang lebih baik. Selain itu, cara ini dapat membantu perusahaan untuk meningkatkan laba selama beberapa periode kedepan.

2. Big Bath, strategi ini dilakukan pada saat mengalami kinerja yang buruk (kemunduran kinerja) atau peristiwa saat terjadi satu kejadian yang tidak biasa seperti perubahan manajemen, merger, atau restrukturisasi. Makanya big bath ini sifatnya tidak biasa dan tidak berulang.

3. Perataan laba atau income smoothing merupakan bentuk umum dari manajemen laba. Pada strategi ini manajer dengan sengaja meningkatkan atau menurunkan laba yang dilaporkan untuk mengurangi fluktuasinya (gejolak dalam pelaporan laba), sehingga perusahaan terlihat stabil.

2.1.1.3. Motivasi Manajemen Laba

1. Rencana Bonus (Bonus Plan)

Indikator penilaian prestasi manajer suatu perusahaan biasanya dilihat dari laba, motivasi bonus plan ini dilakukan dengan cara manajer akan berusaha mengatur laba yang dilaporkannya dalam periode tertentu dengan tujuan untuk memaksimalkan bonus yang akan diterimanya.

2. Kontrak Utang Jangka Panjang (Debt Covenant)

Apabila semakin dekat suatu perusahaan terhadap waktu pelanggaran perjanjian utangnya, maka manajer cenderung memilih metode akuntansi yang dapat memindahkan laba periode mendatang ke periode berjalan dengan harapan dapat mengurangi kemungkinan perusahaan mengalami pelanggaran kontrak utang.

3. Motivasi Politik (Political Motivations)

Perusahaan-perusahaan dengan skala besar dan industri strategis cenderung untuk menurunkan laba guna mengurangi tingkat visibilitasnya terutama saat periode kemakmuran yang tinggi. Hal ini dilakukan untuk memperoleh kemudahan dan fasilitas dari pemerintah.

4. Motivasi perpajakan (Taxation motivation)

Perpajakan merupakan salah satu motivasi mengapa perusahaan (manajer) menurunkan laba yang dilaporkan. Tujuannya karena agar dapat meminimalkan atau mengurangi jumlah beban pajak yang harus dibayar. 5. Pergantian CEO (Chic/Executive Officer)

Dalam kasus pergantian CEO baik CEO yang akan pensiun atau masa kontraknya akan berakhir biasanya akan melakukan strategi memaksimalkan jumlah laba yang dilaporkan. Tujuannya adalah untuk meningkatkan jumlah bonus yang akan mereka terima.

6. Penawaran saham perdana (Initial public offering)

Pada awal perusahaan menjual sahamnya kepada publik, informasi keuangan yang dipublikasikan dalam prospektus merupakan sumber informasi yang sangat penting. Informasi ini penting karena dapat dimanfaatkan sebagai sinyal kepada investor potensial terkait dengan nilai perusahaan. Tujuannya adalah para manajer akan berusaha untuk menaikkan jumlah laba yang dilaporkan agar dapat mempengaruhi keputusan yang dibuat oleh para investor.

2.1.1.4. Mekanisme Manajemen Laba

Ridhani (2012) menjelaskan bahwa ada dua metode utama manajemen laba, antara lain :

1. Pemindahan Laba

Bentuk manajemen laba ini adalah pemindahan laba yang dilakukan dari satu periode ke periode lainnya dengan cara mempercepat atau menunda pengakuan pendapatan atau beban.

2. Manajemen Laba melalui Klasifikasi

umum dari manajemen laba melalui klasifikasi ini adalah memindahkan beban di bawah garis, atau melaporkan beban pada pos luar biasa dan tidak berulang.

2.1.2. Firm Size

Firm size atau ukuran perusahaan merupakan salah satu faktor yang

mempengaruhi manajemen laba. Perusahaan besar cenderung bertindak hati-hati dalam melakukan pengelolaan laba secara efisien. Perusahaan yang besar lebih diperhatikan oleh masyarakat sehingga mereka akan berhati-hati dalam membuat laporan keuangannya, yang akan berdampak pada perusahaan tersebut melaporkan kondisi laporan keuangannya lebih akurat atau dalam kondisi yang sebenarnya. Menurut Nuryaman (2009), perusahaan yang berukuran besar memiliki basis kepentingan yang luas, sehingga berbagai kebijakan besar akan berdampak lebih besar terhadap kepentingan publik daripada perusahaan kecil. Publik lebih memerhatikan perusahaan dan bisa menekan tindakan manajemen laba.

2.1.3. Leverage

2.1.3.1. Pengertian Leverage

berinvestasi pada suatu perusahaan. Semakin kecil hutang yang ditanggung perusahaan maka semakin besar dividen yang akan di terima pemegang saham. 2.1.3.2. Fungsi Leverage

Pembiayaan perusahaan melalui utang bertujuan untuk meningkatkan return bagi pemegang saham, namun leverage keuangan juga berpotensi terhadap besarnya resiko yang dihadapi oleh investor jika beban tetap yang harus dibayar perusahaan atas utang-utangnya lebih besar dari laba yang diperolehnya. Konsekuensinya, perusahaan mengalami financial distress yang dapat mengakibatkan kebangkrutan. Perusahaan akan mengalami default apabila arus kas dari operasi tidak mencukupi untuk menutupi biaya bunganya dalam pembiayaan melalui utang. Leverage keuangan timbul apabila perusahaan menggunakan utang jangka panjang dengan bunga tetap untuk membiayai investasinya.

Leverage keuangan menunjukkan sampai seberapa banyak sekuritas berpendapatan tetap digunakan dalam struktur modal perusahaan. Resiko tambahan yang ditanggung pemegang saham biasa sebagai akibat dari penggunaan leverage keuangan disebut dengan resiko keuangan atau financial risk.

Dalam mengukur leverage keuangan digunakan leverage ratio, hal ini berdasarkan beberapa peneliti sebelumnya yang menggunakan leverage ratio. Leverage ratio dapat dihitung dengan menggunakan yaitu debt ratio. Debt ratio

berasal dari kreditur, yang mana debt ratio diukur dengan menggunakan total utang dibagi dengan total aset untuk mengukur leverage keuangan

Semakin tinggi debt ratio maka semakin besar jumlah utang yang digunakan untuk menjalankan perusahaan. Namun semakin tinggi rasio ini maka semakin besar resiko yang dihadapi dan juga menunjukkan proporsi modal sendiri yang rendah untuk membiayai aktiva. Leverage ratio ini digunakan untuk mengetahui kemampuan perusahaan dalam melunasi seluruh utang-utangnya atau dengan kata lain untuk mengetahui bagaimana perusahaan mendanai kegiatan usahanya apakah lebih banyak menggunakan utang atau ekuitas.

Penggunaan dana dari pihak kreditor sangat berpengaruh terhadap aliran dana perusahaan. Sebab perusahaan harus membayar bunga dan pokok pinjamannya. Semakin tinggi kemungkinan perusahaan tidak dapat memenuhi kewajibannya, maka pihak kreditor semakin enggan memberikan pinjaman. Perusahaan selaku debitur melakukan manajemen laba untuk meningkatkan tingkat pengembalian, sehingga perusahaan tersebut lebih mudah untuk memperoleh pinjaman.

2.1.4. Proftiabilitas

Return On Invesment (ROI) merupakan rasio yang menunjukkan hasil

tinggi. Untuk mencapai rasio pengembalian yang tinggi perusahaan harus berusaha untuk mencapai laba yang tinggi. Perusahaan melakukan praktik manajemen laba untuk meningkatkan angka keuntungan perusahaan yang nantinya akan mengubah nilai ROI, hal ini juga yang memengaruhi keputusan pemilik modal dalam mengambil keputusan.

2.1.5. Proporsi Dewan Komisaris

Peran dewan komisaris bertugas memonitor kebijakan direksi yang diharapkan dapat meminimalisir permasalahan agensi yang muncul antara dewan direksi dan pemengang saham. Ukuran dewan komisaris dapat memberikan kontribusi yang efektif terhadap hasil dari proses penyusunan laporan keuangan yang berkualitas atau kemungkinan terhindar dari kecurangan laporan keuangan. Dapat dikatakan bahwa ukuran dewan komisaris mempunyai kecenderungan mempengaruhi manajemen laba. Jumlah komisaris independen wajib mewakili sedikitnya 30% dari jumlah komisaris dalam dewan komisaris (PERATURAN OTORITAS JASA KEUANGAN NOMOR 33/POJK.04/2014). Proporsi dewan komisaris independen dihitung dengan menggunakan persentase dari komisaris independen dibandingkan dengan total jumlah komisaris.

melakukan fungsi pengawasan terhadap operasional perusahaan oleh pihak manajemen, komposisi dewan komisaris dapat memberikan kontribusi yang efektif terhadap hasil dari proses penyusunan laporan keuangan yang berkualitas atau kemungkinan terhindar dari kecurangan laporan keuangan (Boediono, 2005 dalam Simorangkir 2015 : 35). Jika fungsi independensi dewan komisaris cenderung kuat, maka tindakan manajemen laba cenderung dapat dihindari. Sebaliknya, jika fungsi independensi dewan komisaris cenderung lemah, maka tindakan manajemen laba juga akan cenderung lebih sering terjadi.

2.2. Tinjauan Penelitian Terdahulu

Beberapa peneliti terdahulu telah melakukan penelitian mengenai manajemen laba dan peneliti menggunakannya sebagai referensi untuk menyusun penelitian ini.

Penelitian Utomo dan Siregar (2008) yang berjudul Pengaruh Ukuran Perusahaan, Proftiabilitas, dan Kontrol Kepemilikan Terhadap Perataan Laba

pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

menunjukan bahwa ukuran perusahaan yang diukur dengan menggunakan logaritma natura asset serta kontrol kepimilikan yang diukur menggunakan persentase saham tidak berpengaruh terhadap manajemen laba yang diukur dengan Indeks Eckel. Akan tetapi profitabilitas yang diukur dengan menggunakan laba bersih dibagi dengan total asset berpengaruh terhadap manajemen laba.

Indonesia. Hasil penelitian menunjukan bahwa corporate governance yang diukur

dengan kepemilikan manajerial, kepemilikan institusional, ukuran dewan komisaris, kompisi dewan komisaris independen, dan komite auditmemiliki pengaruh negatif signifikan. Ukuran perusahaan yang dihitung dengan menggunakan logaritma natura dari total asset juga memiliki pengaruh negatif signifikan. Akan tetapi, leverage yang diukur dengan membagi total hutang dengan total ekuitas menunjukan tidak memiliki pengaruh terhadap manajemen laba.

Ridhani (2012) dalam penelitiannya yang berjudul Analisis Pengaruh Arus Kas Bebas dan Leverage Keuangan Terhadap Manajemen Laba pada

Perusahaan Properti dan Real Estat yang Terdapat di Bursa Efek Indonesia, uji

parsial yang dilakukan menunjukkan arus kas bebas, yang diukur dengan menghitung selisih arus kas operasi dan investasi dalam operasi dibagi dengan total aset yang dimiliki, berpengaruh signifikan terhadap manajemen laba pada perusahaan properti dan real estat yang terdaftar di Bursa Efek Indonesia. Sedangkan leverage keuangan, diukur dengan membagi total hutang dengan total asset, tidak berpengaruh signifikan terhadap manajemen laba pada perusahaan properti dan real estat yang terdaftar di Bursa Efek Indonesia.

Bursa Efek Indonesia. Hal ini terlihat dari nilai signifikansi dari tiga variabel tersebut yang lebih kecil dari 0.05. Dengan demikian hipotesis pertama sampai ketiga penelitian yang menduga rasio profitabilitas (ROI dan ROE) dan leverage dapat digunakan untuk memprediksi tindakan perataan laba pada perusahaan manufaktur di Bursa Efek Indonesia.

Penelitian Agustia (2013), pada perusahaan tekstil yang terdaftar di BEI, mencari pengaruh good corporate governance, free cash flow, dan leverage terhadap manajemen laba. Good corporate governance diukur dengan ukuran komite audit, proporsi komite audit independen, kepemilikan institusional dan kepemilikan manajerial. Discretionary accrual digunakan sebagai proksi manajemen laba. Sampel penelitian adalah 14 perusahaan tekstil yang terdaftar di Bursa Efek Indonesia, yang dipilih menggunakan purposive sampling selama periode penelitian, tahun 2007-2011. Data dianalisis menggunakan regresi berganda. Berdasarkan hasil pengujian disimpulkan bahwa semua komponen good corporate governance (ukuran komite audit, proporsi komite audit

independen, kepemilikan institusional dan kepemilikan manajerial) tidak berpengaruh signifikan terhadap manajemen laba, sedangkan leverage berpengaruh, free cash flow berpengaruh negative dan signifikan terhadap manajemen laba. Hal ini berarti perusahaan dengan free cash flow yang tinggi akan membatasi praktek manajemen laba.

melakukan inisiatif manajemen laba dan tidak ada perbedaan signifikan mengenai inisiatif manajemen laba dan praktek baik perusahaan kecil dan perusahaan besar.

Rivaldo (2013) dalam penelitiannya yang berjudul Analisis Pengaruh Coroporate Governance, Leverage, dan Profitabilitas terhadap Manajemen Laba

pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia meneliti

dengan menggunakan jumlah sampel sebanyak 103 perusaahan pada periode 2011. Penelitian yang menggunakan pengambilan sampel dengan metode purposive sampling ini menunjukan tidak ada pengaruh antara kepemilikan

institusional, kepemilikan manajerial, proporsi komisaris independen, komposisi komite audit, leverage yang diproksikan dengan menggunakan debt to asset ratio, dan profitabilitas yang diukur dengan menggunakan return to asset terhadap manajemen laba yang diproksikan dengan menggunakan discretionary accrual baik secara parsial maupun simultan.

Swastika (2013) dalam penelitiannya yang berjudul Corporate Governance, Firm Size, and Earning Management : Evidence in Indonesia Stock

Exchange menggunakan analisis regresi linear berganda. Corporate governance

yang diproksikan dengan menggunakan ukuran direksi, kualitas audit, dan ukuran komite independen serta ukuran perusahaan yang diukur dengan logaritma natura total aset tidak berpengaruh terhadap manajemen laba yang diukur dengan menggunakan discretionary accrual model Jones.

Zamri, dkk (2013) menguji hubungan antara leverage dan aktivitas real earning management (REM). Pada penelitian ini digunakan Abnormal Cash Flow,

proxy dari REM oleh Roychowdhury (2006) untuk periode 2006-2011 yang terdaftar di Bursa Malaysia. Penelitian ini menunjukan bahwa antara leverage dan REM memiliki hubungan negatif signifikan.

Agustina (2014) meneliti hubungan profitabilitas, financial leverage, dan dividend payout ratio terhadap perataan laba pada perusahaan otomotif. Penelitian

ini diuji dengan menggunakan metode generalized least square yang dianalisis dengan dua pendekatan yaitu fixed effects model dan random effect model. Hasil penelitiannya menunjukan profitabilitas yang diukur dengan menggunakan return on asset berpengaruh positif signifikan terhadap manajemen laba, financial

leverage yang diproksikan dengan menggunakan debt to equity ratio berpengaruh

positif namun tidak signifikan, namun dividend payout ratio berpengaruh negatif dan tidak signifikan terhadap perataan laba yang diukur dengan menggunakan indeks Eckel.

Penelitian Siallagan (2015) bertujuan untuk menguji pengaruh firm size, leverage, free cash flow, return on investment, dividend payout ratio, dan price

earning ratio terhadap earning management. Manajamen laba diukur dengan

terhadap earning management. Secara parsial firm size, leverage, return on investment, dividend payout ratio, dan price earning ratio tidak berpengaruh

signifikan terhadap earning management. Secara parsial free cash flow berpengaruh signifikan terhadap earning management.

Pengaruh Corporate Governance dan Leverage Ratio Terhadap

Manajemen Laba pada Perusahaan Manufaktur Barang Konsumsi yang Terdaftar

di Bursa Efek Indonesia, penelitian Siregar (2014), menunjukan bahwa good

corporate governance memiliki pengaruh terhadap manajemen laba yang diproksi

berdasarkan rasio akrual modal kerja dengan penjualan dan leverage yang dihitung dengan membagi total hutang dengan total asset tidak berpengaruh terhadapnya.

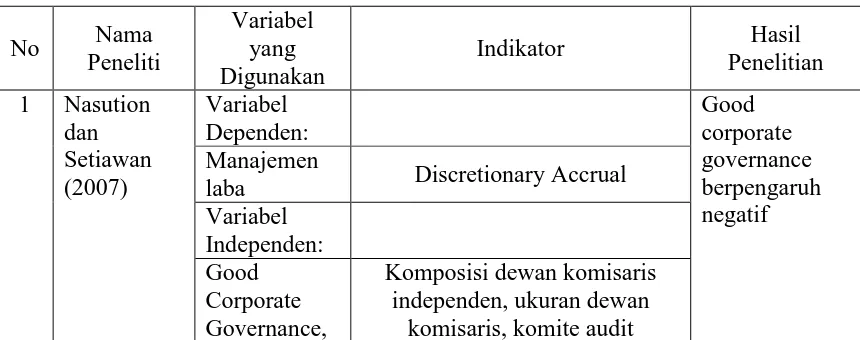

Ikhtisar tinjauan penelitian terdahulu tentang pengaruh firm size, leverage ratio, profitabilitas, dan proporsi dewan komisaris terhadap manajemen laba

(earning management) disajikan pada tabel 2.1. berikut ini. Tabel 2.1.

Tinjauan Penelitian Terdahulu

No Nama Peneliti

Variabel yang Digunakan

Indikator Hasil

Penelitian

laba Discretionary Accrual Variabel

Independen: Good

Corporate Governance,

Komposisi dewan komisaris independen, ukuran dewan

Lanjutan Tabel 2.1.

laba Indeks Eckel

Variabel Independen: Ukuran

Perusahaan, Log Aset

Profitabilitas (Laba Bersih)/(Total Asset) Kontrol

Kepemilikan Persentase Saham 3 Jao dan

laba Discretionary Accrual Variabel

ukuran dewan komisaris, kompisi dewan komisaris independen, komite audit Ukuran

Perusahaan, ln (total asset) Leverage

Ratio (Total Hutang)/(Total Ekuitas) 4 Lubis

laba Discretionary Accrual Variabel

Lanjutan Tabel 2.1.

− Investasi dalam Operasi) /(Total Aset)

Leverage

Ratio (Total Hutang)/(Total Aktiva) 6 Agustia

laba Discretionary Accrual Variabel

Independen: Good

Corporate Governance

Ukuran komite audit, proporsi dewan komisaris independen,

kepemilikan manajerial,

Ratio Total Hutang Total Aset⁄ 7 Llukani

(2013) Variabel Dependen

Firm Size tidak berpengaruh Earning

Management Discretionary Accrual Variabel

Independen:

Firm Size ln (total asset) 8 Rivaldo

Lanjutan Tabel 2.1.

Leverage Total Hutang Total Aset⁄ profitabilitas tidak

berpengaruh signifikan Profitabilitas (Laba Bersih)/(Total Asset)

9 Swastika Firm Size tidak berpengaruh Manajemen

laba Discretionary Accrual Variabel

Independen Good Corporate Governance

Corporate Governance, board independence, audit quality Firm Size ln (total asset)

10 Zamri dkk.,

Abnormal Cash Flow, Abnormal Production Cost, Abnormal

Discretionary Expense

Ukuran anggota dewan direksi, Ukuran dewan komisaris, komite

audit, kepemilikan manajerial Leverage

laba Discretionary Accrual Variabel

Independen: Ukuran

Lanjutan Tabel 2.1.

laba Discretionary Accrual Variabel

Independen:

Ukuran KAP Nominal

Proporsi Komisaris Independen

jumlah komisaris independe

Total dewan komisaris

Free Cash Flow

NOPAT – investasi bersih pada modal operasi

Kepemilikan Institusional

(Jumlah saham yang dimiliki institusi) /(Seluruh modal saham yang beredar)

Ukuran

Perusahaan �� (���������) Sumber: berdasarkan penelitian terdahulu

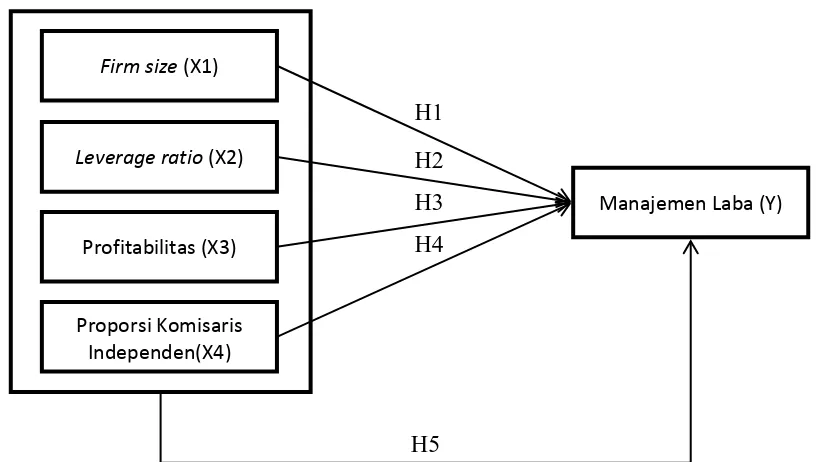

2.3. Kerangka Konseptual

Berdasarkan uraian tinjauan pustaka di atas variabel dalam penelitian ini yaitu variabel dependen manajemen laba dan variabel independen terdiri dari firm size, leverage ratio, free cash flow (FCF), dan return on asset (ROA). Berikut ini

Penelitian ini bertujuan untuk melihat bagaimana pengaruh variabel independen terhadap variabel dependen. Kerangka konseptual menjelaskan secara teoritis hubungan antarvariabel yang diteliti. Variabel dependen dalam penelitian ini yaitu earning management (manajemen laba). Variabel independen yang digunakan yaitu ukuran perusahaan.

Ukuran perusahaan (firm size) dapat dilihat dari kemampuan produksi, pemasaran dan luasnya pangsa pasar yang dimiliki perusahaan tersebut. Perusahaan dengan ukuruan besar selalu berusaha menampilkan kinerja yang baik agar para investor tertarik untuk berinvestasi. Selain itu, perusahaan selalu menginginkan untuk mengurangi beban pajak yang akan ditanggungnya. Semakin besar ukuran perusahaan, maka akan semakin mungkin untuk melakukan manajemen laba.

Firm size (X1)

H5 H4 H3 H2 H1 Leverage ratio (X2)

Profitabilitas (X3)

Proporsi Komisaris Independen(X4)

Manajemen Laba (Y)

Leverage dalam penelitian ini menggunakan debt ratio. Rasio leverage

merupakan rasio untuk mengukur seberapa besar aset dibiayai oleh utang. Untuk memberikan kepercayaan kepada kreditor bahwa perusahaan mampu membayar kewajibannya maka perusahaan berupaya melakukan memanipulasi laba.

Return on asset merupakan suatu ukuran tentang efektivitas manajemen

dalam mengelola assetnya. Semakin tinggi rasio pengembalian atas asset berarti semakin baik produktivitas asset dalam memperoleh laba bersih. Saat kinerja perusahaan buruk maka pihak manajer akan bertindak agar kinerja perusahaan tetap terlihat baik bagi para investor.

Komisaris independen menunjukkan keberadaan mereka sebagai wakil dari pemegang saham independen (minoritas) dan juga mewakili kepentingan investor. Untuk melindungi kepentingan pemegang saham independen maka keberadaan komisaris independen diwajibkan. Ukuran dan independensi dewan komisaris mempengaruhi kemampuan mereka dalam memonitor proses pelaporan keuangan. Dengan keberadaan komisaris independen, maka laporan keuangan yang dibuat oleh manajemen cenderung lebih reliable.

2.4. Hipotesis Penelitian

2.4.1. Firm Size Terhadap Manajemen Laba

Ukuran perusahaan atau firm size dihitung dengan menggunakan logaritma natural (ln) dari total aset yang dimiliki perusahaan. Ukuran perusahaan merupakan salah satu daya tarik bagi investor untuk menanamkan modalnya. Ukuran perusahaan juga dapat memudahkan akses perusahaan untuk masuk ke pasar modal. Setiap perusahaan menginginkan agar kinerja perusahaan selalu terlihat baik. Utomo dan Siregar (2008) menyimpulkan bahwa ukuran perusahaan berpengaruh. Hal ini juga didukung oleh Jao dan Pagalung (2011). Hasil penelitian mereka menunjukan bahwa ukuran perusahaan berpengaruh terhadap manajemen laba.

Perusahaan besar cenderung untuk memanipulasi laba untuk mengurangi pajak yang terutang serta menghindari penurunan laba dari periode sebelumnya. Sedangkan perusahaan yang kecil biasanya memanipulasi laba untuk menghindari kerugian yang ada. Berdasarkan uraian diatas maka hipotesis alternatif pertama sebagai berikut :

H1: Firm size berpengaruh secara parsial terhadap manajemen laba

2.4.2. Leverage Terhadap Manajemen Laba

Leverage merupakan rasio yang menggambarkan seberapa besar aset

Penelitian oleh Agustia (2013) menyimpulkan bahwa leverage berpengaruh signifikan terhadap manajemen laba. Hal ini menunjukkan bahwa perusahaan mempunyai rasio leverage yang tinggi cenderung melakukan manipulasi dalam bentuk manajemen laba. Agustia (2013) menyatakan bahwa perusahaan yang memiliki rasio leverage yang tinggi cenderung mengatur laba yang akan dilaporkan dengan menaikkan atau menurunkan laba periode masa mendatang ke periode saat ini. Siallagan (2015) dan Zamri dkk. (2013) menyimpulkan bahwa leverage ratio berpengaruh negatif terhadap manajemen laba. Hal ini menunjukkan semakin tinggi nilai rasio ini, maka motivasi manajemen untuk memanipulasi laba semakin rendah. Sedikit berbeda dengan Siallagan (2015), Lubis (2012) dalam penelitiannya menyatakan leverage ratio berpengaruh positif terhadap manajemen laba. Berdasarkan uraian di atas, maka hipotesis alternatif kedua sebagai berikut :

H2: Leverage ratio berpengaruh secara parsial terhadap manajemen laba

2.4.3. Profitabilitas Terhadap Manajemen Laba

Utomo dan Siregar (2008) dan Lubis (2012) dalam penelitiannya menyatakan bahwa profitabilitas berpengaruh terhadap manajemen laba. Berdasarkan uraian diatas maka hipotesis ketiga sebagai berikut:

H3: Profitabilitas berpengaruh terhadap manajemen laba

2.4.4. Proporsi Komisaris Independen Terhadap Manajemen Laba

Komisaris independen merupakan anggota dewan komisaris yang tidak terafiliasi dengan direksi, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan. Keberadaan komisaris independen diharapkan dapat bersikap netral terhadap segala kebijakan yang dibuat oleh direksi.

Penelitian Nasution dan Setiawan (2007) menyatakan bahwa proporsi komisaris independen berpengaruh negatif terhadap tindakan manajemen laba, artinya semakin tinggi persentase komisaris independen dalam jajaran komisaris makasemakin rendah kemungkinan terjadinya manajemen laba. Oleh karena itu, maka dapat diajukan hipotesis alternatif keempat sebagai berikut:

H4: Proporsi komisaris independen berpengaruh secara parsial terhadap manajemen laba

2.4.5. Firm Size, Leverage, Profitabilitas, dan Proporsi Komisaris

Independen Terhadap Manajemen Laba

diuji seluruhnya secara simultan, dengan demikian maka dapat diajukan hipotesis alternatif kelima sebagai berikut :