9 2.1 Landasan Teori

2.1.1 Pengertian Akuntansi

Menurut Elder (2013) akuntansi adalah pencatatan, pengklasifikasian dan pengikhtisaran peristiwa-peristiwa ekonomi dengan cara yang logis yang bertujuan

menyediakan informasi keuangan untuk mengambil keputusan.

Belkaoui (2011) akuntansi didefinisikan sebagai kegiatan jasa yang berfungsi menyediakan informasi kuantitatif dari entitas ekonomi, terutama yang bersifat

keuangan dan dimaksudkan untuk bermanfaat dalam pengambilan keputusan ekonomi dan dalam menentukan pilihan diantaranya serangkaian tindakan-tindakan alternatif

yang ada. Soemarso (2004) akuntansi sebagai proses mengidentifikasikan, mengukur, dan melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan

keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.

2.1.2 Sistem Akuntansi

Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang

a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya

transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan

formulir ini peristiwa yang terjadi dalam organisasi direkam

(didokumentasikan) di atas secarik kertas. Formulir sering pula disebut dengan istilah media, karena formulir merupakan media untuk mencatat peristiwa yang terjadi dalam organisasi ke dalam catatan.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat,

mengklasifikasikan, dan meringkas data keuangan dan data lainnya. Contoh jurnal adalah jurnal penerimaan kas, jurnal pembelian, jurnal penjualan dan

jurnal umum. c. Buku Besar

Buku besar (general ledger) terdiri dari rekening-rekening yang digunakan

untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Rekening-rekening dalam buku besar ini disediakan sesuai dengan unsur-unsur

informasi yang akan disajikan dalam laporan keuangan. d. Buku Pembantu

Data keuangan yang digolongkan dalam buku besar diperlukan rinciannya

lebih lanjut, dapat dibentuk buku pembantu (subsidiary ledger). Buku pembantu terdiri dari rekening-rekening pembantu yang merinci data keuangan

e. Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang dapat berupa

neraca, laporan rugi laba, laporan perubahan laba yang ditahan, laporan harga pokok produksi, laporn biaya pemasaran, laporan harga pokok penjualan,

daftar umur piutang, daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya. Laporan berisi informasi yang merupakan keluaran

sistem akuntansi.

2.1.3 Persediaan

2.1.3.1 Definisi Persediaan

Pada setiap perusahaan, baik perusahaan kecil, menengah maupun perusahaan

besar, perusahaan sangat penting untuk kelangsungan hidup perusahaan. Dalam perusahaan juga harus dapat memperkirakan jumlah persediaan yang dimilikinya.

Perusahaan yang dimiliki oleh perusahaan tidak boleh terlalu sedikit karena akan mempengaruhi biaya yang akan dikeluarkan untuk persediaan tersebut.

Persediaan adalah sejumlah barang jadi, bahan baku, bahan dalam proses yang dimiliki perusahaan dagang dengan tujuan untuk dijual atau diproses lebih lanjut. Kesimpulannya adalah bahwa persediaan merupakan suatu istilah yang menunjukkan

segala sesuatu dari sumber daya yang ada dalam suatu proses yang bertujuan untuk mengantisipasi terhadap segala kemungkinan yang terjadi baik karena adanya

Persedian (inventory) adalah pos-pos aktiva yang dimiliki oleh perusahaan untuk dijual dalam operasi bisnis normal, atau barang yang akan digunakan atau dikonsumsi

dalam membuat barang yang akan dijual (Kieso, 2008).

Persediaan merupakan suatu istilah yang menunjukkan segala sesuatu dari

sumber daya yang ada dalam suatu proses yang bertujuan untuk mengantisipasi terhadap segala kemungkinan yang terjadi baik karena adanya permintaan maupun ada

masalah lain (Rudianto, 2008).

2.1.3.2 Jenis-jenis Persediaan

Menurut (Stice,2009) Persediaan pada setiap perusahaan berbeda dengan perusahaan lain tergantung pada bidang kegiatan bisnisnya. Persediaan dapat

diklasifikasikan sebagai berikut:

a. Persediaan barang dagangan (merchandise inventory)

b. Barang yang ada di gudang (goods on hand) dibeli oleh pengecer atau

perusahaan perdagangan seperti importir atau ekspotir untuk dijual kembali. Biasanya barang yang diperoleh untuk dijual kembali secara fisik tidak dirubah oleh perusahaan pembeli, barang-barang tersebut tetap dalam bentuk yang

telah jadi ketika meninggalkan pabrik pembuatannya.

c. Persediaan Manufaktur (manufacturing inventory) Persediaan gabungan dari

entitas manufaktur, sebagai berikut:

diperoleh dari sumber-sumber alam. Akan tetapi lebih sering bahan baku diperoleh dari perusahaan lain yang merupakan bahan baku dari

perusahaan lain dan merupakan produk akhir dari pemasok bahan baku. Istilah bahan baku yang digunakan dalam produksi, tetapi sebutan ini

sering kali dibatasi untuk barang-barang yang secara fisik dimasukkan dalam produk yang dihasilkan.

2. Persediaan barang dalam proses (good in process) juga disebutkan

pekerjaan dalam proses (work in process) terdiri dari bahan baku yang sebagian telah diproses dan perlu dikerjakan lebih lanjut sebelum dijual.

3. Persediaan barang jadi (finished goods) merupakan produk/barang yang telah selesai diproduksi dan menjadi persediaan perusahaan siap jual.

2.1.3.3 Metode Pencatatan Persediaan

Ada dua macam metode pencatatan persediaan (Mulyadi, 2008) yaitu:

1. Metode mutasi persediaan (perpetual inventory method)

Metode mutasi persediaan adalah cocok digunakan dalam penentuan biaya bahan baku dalam perusahaan yang harga pokok produknya dikumpulkan

dengan metode harga pokok pesanan.

Dalam mutasi persediaan, setiap mutasi persediaan dicatat dalam kartu

persediaan

Metode persediaan fisik adalah cocok digunakan dalam penentuan biaya bahan baku dalam perusahaan yang harga pokok produknya dikumpulkan dengan

metode harga pokok pesanan.

Dalam metode persediaan fisik, hanya tambahan persediaan dari pembeliansaja

yang dicatat, sedangkan mutasi berkurangnya persediaan karena pemakaian tidak dicatat dalam kartu persediaan.

2.1.4 Pengendalian Intern

2.1.4.1 Defisini Pengendalian Intern

Pengendalian Intern harus dilaksanakan seefektif mungkin dalam suatu perusahaan untuk mencegah dan menghindari terjadinya kesalahan, kecurangan, dan

penyelewengan. Oleh karena itu dibutuhkan menyusun suatu kerangka pengendalian atas sistem yang sudah ada pada perusahaan yang terdiri dari beragam tindakan

pengendalian yang bersifat intern bagi perusahaan, sehingga manajer dapat mengalokasikan sumber daya secara efektif dan efisien, maka dibutuhkan suatu pengendalian intern yang dapat memberikan keyakinan kepada pemimpin bahwa

tujuan perusahaan telah tercapai.

Sistem pengendalian intern meliputi struktur organisasi, metode dan

berlaku baik dalam perusahaan yang mengolah informasinya secara manual, dengan

pembukuan, maupun dengan komputer (Mulyadi, 2008).

Menurut tujuannya, sistem pengendalian intern dibagi menjadi dua :

a. Pengendalian intern akuntansi (internal accounting control)

b. Pengendalian intern administratif (internal administrative control)

Pengendalian intern akuntansi merupakan bagian dari sistem pengendalian intern, meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan

terutama untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan akuntansi. Pengendalian intern akuntansi yang baik akan menjamin keamanan

kekayaan para investor dan kreditur yang ditanamkan dalam perusahaan dan akan menghasilkan laporan keuangan yang dapat dipercaya.

Pengendalian intern administratif meliputi struktur organisasi, metode dan

ukuran-ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

Dapat disimpulkan bahwa sistem pengendalian intern merupakan suatu proses yang dilakukan untuk mencapai tujuan organisasi yang terdiri dari berbagai kebijakan, prosedur, teknik, peralatan fisik, dokumentasi, dan manusia. Serta meliputi kebijakan

2.1.4.2 Tujuan Pengendalian Intern

Menurut (Mulyadi, 2008), berikut adalah tujuan pengendalian intern :

1. Menjaga kekayaan organisasi

2. Mengecek ketelitian dan keandalan data akuntansi 3. Mendorong efisiensi

4. Mendorong dipatuhinya kebijakan manajemen 2.1.4.3Prinsip-prinsip Sistem Pengendalian Intern

Untuk dapat mencapai tujuan pengendalian akuntansi, suatu sistem harus

memenuhi 6 prinsip dasar pengendalian intern yaitu :

1. Pemisahan Fungsi

Tujuan utama pemisahan fungsi untuk menghindari kesalahan atau

kecurangan. Adanya pemisahan fungsi untuk dapat mencapai suatu efisiensi pelaksanaan tugas.

2. Prosedur pemberian wewenang

Tujuan prinsip ini adalah untuk menjamin bahwa transaksi telah diotorisasi 3. Prosedur dokumentasi

Dokumentasi yang layak penting untuk menciptakan suatu sistem pengendalian akuntansi yang efektif. Dokumentasi memberi dasar penetapan

Tujuan pengendalian ini adalah agar dapat disiapkannya catatan akuntansi yang teliti secara cepat dan data akuntansi dapat dilaporkan kepada pihak yang

menggunakan secara tepat waktu 5. Pengawasan fisik

Berhubungan dengan penggunaan alat-alat mekanis dan elektronis dalam pelaksanaan dan pencatatan transaksi

6. Pemeriksaan intern secara bebas

Menyangkut perbandingan antara catatan aset dengan aset yang betul-betul ada. Ini bertujuan untuk mengadakan pengawasan kebenaran data.

2.1.4.4 Unsur-Unsur Sistem Pengendalian Intern

Empat unsur pokok untuk menciptakan sistem pengendalian intern yang baik dalam perusahaan (Mulyadi, 2008) :

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

Struktur organisasi merupakan rerangka (framework) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Dalam perusahaan

manufaktur misalnya, kegiatan pokoknya adalah memproduksi dan menjual produk. Untuk melaksanakan kegiatan pokok tersebut dibentuk departemen

produksi, departemen pemasaran, dan departemen keuangan dan umum. Pembagian tanggung jawab fungsional dalam organisasi didasarkan pada

a. Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi. Fungsi operasi adalah fungsi yang memiliki wewenang untuk

melaksanakan suatu kegiatan (misalnya pembelian). Fungsi penyimpanan adalah fungsi yang memiliki wewenang untuk menyimpan aktiva

penyimpanan. Fungsi akuntansi adalah fungsi yang memiliki wewenang untuk mencatat peristiwa keuangan perusahaan.

b. Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk melaksanakan

semua tahap suatu transaksi.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan

yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat

yang memiliki wewenang untuk menyetujui terjadinya transaksi. Oleh karena itu,, dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi. Di lain pihak,

formulir merupakan dokumen yang dipakai sebagai dasar untuk pencatatan transaksi dalam catatan akuntansi. Prosedur pencatatan yang baik akan

menjamin data yang direkam dalam formulir dicatat dalam catetan akuntansi dengan tingkat ketelitian dan keanndalannya (reability) yang tinggi.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi

Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara-cara

Cara-cara umum yang ditempuh oleh perusahaan dalam menciptakan praktik yang sehat adalah :

a. Penggunaan formulir bernomor urut tercetak yang pemakaiannya harus dipertanggungjawabkan oleh yang berwenang

b. Pemeriksaan mendadak (surprised audit). Pemeriksaan mendadak dilaksanakan tanpa pemberitahuan lebih dahulu kepada pihak yang akan diperiksa, dengan jadwal yang tidak teratur.

c. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi, tanpa ada campur tangan dari orang atau

unit organisasi lain.

d. Perputaran jabatan (job rotation). Perputaran jabatan yang diadakan secara

rutin akan dapat menjaga independensi pejabat dalam melaksanakan tugasnya, sehingga persekongkolan di antara mereka dapat dihindari. e. Keharusan pengambilan cuti bagi karyawan yang berhak. Karyawan kunci

perusahaan diwajibkan mengambil cuti yang menjadi haknnya.

f. Secara periodik diadakan pencocokan fisik kekayaan dengan catatannya.

Untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan catatan akuntansinya, secara periodik harus diadakan pencocokan atau rekonsiliasi antara kekayaan secara fisik dengan catatan

akuntansi yang bersangkutan dengan kekayaan tersebut.

g. Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya

Di antara 4 unsur pokok pengendalian intern tersebut, unsur mutu karyawan

merupakan unsur sistem pengendalian intern yang paling penting. Jika perusahaan memiliki karyawan yang kompeten dan jujur, unsur pengendalian

yang lain dapat dikurangi sampai batas yang minimum, dan perusahaan tetap mampu menghasilkan pertanggungjawaban keuangan yang dapat diandalkan. Untuk mendapatkan karyawan yang kompeten dan dapat dipercaya, ada dua

cara yang dapat ditempuh :

a. Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh

pekerjaannya.

b. Pengembangan pendidikan karyawan selama menjadi karyawan

perusahaan, sesuai dengan tuntutan perkembangan pekerjaannya.

c. Untuk menjamin transaksi penjualan dilaksanakan oleh karyawan yang kompeten dan dapat di percaya, pada saat seleksi karyawan untuk mengisi

jabatan masing-masing kepala fungsi pembelian, kepala fungsi penerimaan dan fungsi akuntansi, manajemen puncak membuat uraian jabatan (job

description) dan telah menetapkan persyaratan jabatan (job requirements).

2.1.4.5 Lingkungan Pengendalian (control environment)

Lingkungan pengendalian mencerminkan sikap dan tindakan para pemilik dan manajer perusahaan mengenai pentingnya pengendalian intern perusahaan. Lingkungan

lingkungan pengendalian ini yang mempunyai dampak besar terhadap

keseriusan pengendalian intern yang diterapkan di dalam perusahaan.

Menurut (Mulyadi, 2008) lingkungan pengendalian memiliki empat unsur, yaitu:

1. Filosofi dan gaya operasi

2. Berfungsinya dewan komisaris dan komite pemeriksaan

3. Metode pengendalian manajemen

4. Kesadaran pengendalian 1. Filosofi dan gaya operasi

Filosofi adalah seperangkat keyakinan dasar yang menjadi parameter bagi perusahaan dan karyawannya. Filosofi merupakan apa yang seharusnya dikerjakan dan apa yang seharusnya tidak dikerjakan oleh perusahaan.

Manajemen, melalui aktivitasnya, memberikan tanda yang jelas kepada pegawai tentang pentingnya pengendalian. Gaya operasi mencerminkan ide

manajer tentang bagaimana operasi suatu kesatuan usaha harus dilaksanakan. 2. Berfungsinya dewan komisaris dan komite pemeriksaan

Dewan komisaris adalah wakil pemegang saham dalam perusahaan berbadan

hukum perseroan terbatas. Dewan ini berfungsi mengawasi pengelolaan perusahaan yang dilaksanakan oleh manajemen (direksi). Dengan demikian

dewan komisaris yang aktif menjalankan fungsinya dapat mencegah konsentrasi pengendalian yang teralu banyak di tangan manajemen (direksi).

Metode pengendalian manajemen merupakan metode perencanaan dan pengendalian alokasi sumber daya perusahaan dalam mencapai tujuan

perusahaan. Perencanaan dan pengendalian manajemen dilakukan melalui empat cara, yaitu:

a. Penyusunan program (rencana jangka panjang) b. Penyusunan anggaran (renana jangka pendek) c. Pelaksanaan dan pengukuran

d. Pelaporan dan analisis 4. Kesadaran Pengendalian

Kesadaran pengendalian dapat tercermin dari reaksi yang ditunjukkan oleh manajemen dari berbagai jenjang organisasi atas kelemahan pengendalian

yang ditunjuk oleh akuntan intern atau akuntan publik. 2.1.5 Pembelian

2.1.5.1 Deskripsi Kegiatan

Sistem akuntansi pembelian digunakan dalam perusahaan untuk pengadaan barang yang diperlukan oleh perusahaan. Transaksi pembelian dapat digolongkan

menjadi dua : pembelian lokal dan impor. Pembelian lokal adalah pembelian dari pemasok dalam negeri, sedangkan impor adalah pembelian dari pemasok luar negeri

2.1.5.2 Fungsi yang Terkait

Menurut (Mulyadi, 2008) Fungsi yang terkait dalam sistem akuntansi pembelian adalah :

1. Fungsi gudang bertanggung jawab untuk mengajukan permintaan pembelian sesuai dengan posisi persediaan yang ada di gudang dan untuk menyimmpan

barang yang telah diterima oleh fungsi penerimaan.

2. Fungsi pembelian bertanggung jawab untuk memperoleh informasi mengenai harga barang, menentukan pemasok yang dipilih dalam pengadaan barang, dan

mengeluarkan order pembelian kepada pemasok yang dipilih.

3. Fungsi penerimaan bertanggung jawab untuk melakukan pemeriksaan terhadap

jenis, mutu, dan kuantitas barang yang diterima dari pemasok guna menentukan dapat atau tidaknya barang tersebut diterima oleh perusahaan. 4. Fungsi akuntansi bertanggung jawab untuk mencatat transaksi pembelian ke

dalam register bukti kas keluar dan untuk menyelenggarakan arsip dokumen sumber (bukti kas keluar) yang berfungsi sebagai catatan utang atau

menyelenggarakan kartu utang sebagai buku pembantu utang.

Secara garis besar transaksi pembelian mencakup prosedur berikut ini :

1. Fungsi gudang mengajukan permintaan pembelian ke fungsi pembelian

2. Fungsi pembelian meminta penawaran harga dari berbagai pemasok

4. Fungsi pembelian membuat order pembelian kepada pemasok yang dipilih 5. Fungsi penerimaan memeriksa dan menerima barang yang dikirim oleh

pemasok

6. Fungsi penerimaan menyerahkan barang yang diterima kepada fungsi gudang

untuk disimpan

7. Fungsi penerimaan melaporkan penerimaan barang kepada fungsi akuntansi 8. Fungsi akuntansi menerima faktur tagihan dari pemasok dan atas dasar faktur

dari pemasok tersebut, fungsi akuntansi mencatat kewajiban yang timbul dari transaksi pembelian

2.1.5.3Dokumen yang Digunakan

Dokumen yang digunakan dalam sistem akuntansi pembelian (Mulyadi,2008)

adalah :

1. Surat permintaan pembelian 2. Surat permintaan penawaran harga

3. Surat order pembelian 4. Laporan penerimaan barang 5. Surat perubahan order

6. Bukti kas keluar

2.1.6 Penjualan

2.1.6.1 Penjualan Kredit

Menurut (Mulyadi, 2008) Kegiatan penjualan terdiri dari transaksi penjualan barang atau jasa, baik secara kredit maupun tunai. Dalam transaksi

order dari pelanggan telah dipenuhi dengan pengiriman barang atau penyerahan jasa, untuk jangka waktu tertentu. Dalam transaksi penjualan tunai, barang atau jasa baru

diserahkan oleh perusahaan kepada pembeli jika perusahaan telah menerima kas dari pembeli.

2.1.6.2 Fungsi Terkait

Fungsi yang terkait dalam sistem penjualan kredit adalah :

a. Fungsi kredit bertanggung jawab atas pemberian kartu kredit kepada pelanggan terpilih.

b. Fungsi penjualan bertanggung jawab melayani kebutuhan barang pelanggan. Fungsi penjualan mengisi faktur penjualan kartu kredit untuk memungkinkan fungsi gudang dan fungsi pengiriman melaksanakan penyerahan barang

kepada pelanggan.

c. Fungsi gudang menyediakan barang yang diperlukan oleh pelanggan sesuai

dengan yang tercantum dalam tembusan faktur penjualan kartu kredit yang diterima dari fungsi penjualan.

d. Fungsi pengiriman bertanggung jawab untuk menyerahkan barang yang

kuantitas, mutu, dan spesifikasinya sesuai dengan yang tercantum dalam tembusan faktur kartu kredit yang diterima dari fungsi penjualan.

e. Fungsi akuntansi bertanggung jawab untuk mencatat transaksi bertambahnya piutang kepada pelanggan ke dalam kartu piutang berdasarkan faktur penjualan

2.1.6.3Dokumen yang Digunakan

Menurut (Mulyadi, 2008) Dokumen yang digunakan dalam sistem penjualan

kredit adalah :

1. Surat order pengiriman dan tembusannya

2. Faktur dan tembusannya

3. Rekapitulassi harga pokok penjualan

4. Bukti memorial

2.2. Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

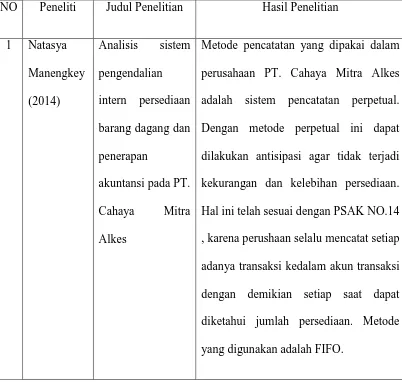

NO Peneliti Judul Penelitian Hasil Penelitian

1 Natasya

Metode pencatatan yang dipakai dalam perusahaan PT. Cahaya Mitra Alkes

adalah sistem pencatatan perpetual. Dengan metode perpetual ini dapat

dilakukan antisipasi agar tidak terjadi kekurangan dan kelebihan persediaan. Hal ini telah sesuai dengan PSAK NO.14

, karena perushaan selalu mencatat setiap adanya transaksi kedalam akun transaksi

dengan demikian setiap saat dapat diketahui jumlah persediaan. Metode

2 Widya

Penerapan sistem pengendalian barang dagangan pada PT. Laris Manis Utama ,

belum ada keseragaman dalam penulisan

nama barang. Kesalahan menulis

nama/merk/size pada barang yang keluar

dan kesalahan mengeluarkan barang dari gudang.

Sistem pengendalian persediaan barang

dagangan telah efektif, karena

penerimaan dan penyimpanan barang,

pencatatan dan otorisasi dilakukan oleh fungsi yang berbeda

Kesimpulan dari penelitian ini adalah

sistem pengendalian internal atas persediaan barang dagang di Grand

Hardware sudah efektif, dimana adanya pemisahan diantara fungsi-fungsi terkait dengan penerimaan dan pengeluaran

barang. Pemantauan terhadap barang dagangan juga dilakukan secara periodik

belum dimiliki oleh Grand Hardware seperti auditor internal merupakan faktor

penting terciptanya pengendalianinternal yang baik.

Sistem informasi akuntansi atas prosedur

penerimaan, penyimpanan dan

pengeluaran barang dagangan sudah efektif karena dijalankan sesuai dengan

komponen sistem informasi akuntansi

yang ada. Penilaian resiko yang

dilakukan oleh perusahaan sudah baik,

sebab pengantisipasian yang dilakukan oleh perusahaan dalam menangani setiap

resiko yang mungkin.

Kelemahannya, tidak ada catatan manual

yang dapat digunakan oleh perusahaan dalam mengantisipasi apabila terjadi kegagalan dalam sistem komputerisasi

yang selalu digunakan oleh perusahaan.

5 Aishia,

Tunas Utama Surabaya berbentuk

(2013) persediaan barang

dagang pada

PT.Wavin Tunas Utama Surabaya

penjualan, bagian keuangan, bagian administrasi, bagian operational dan

bagian gudang. PT. Wavin Tunas Utama Surabaya belum memiliki tim audit, selama ini kantor pusat yang ada di

jakarta menyewa jasa audit eksternal untuk melakukan pemerikasaan dan

penilaian terhadap pelaksanaan prosedur dan pencatatan yang ada didalam

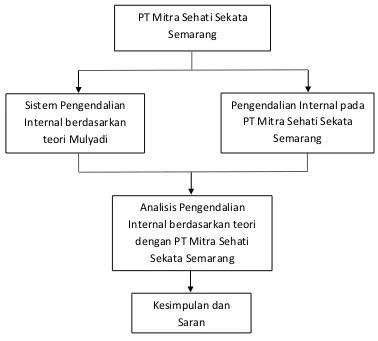

2.3 Kerangka Pemikiran

Kerangka pemikiran dalam penelitian pada PT. Mitra Sehati Sekata dapat digambarkan sebagai berikut :

Gambar 2.3 Kerangka pemikiran

Analisis Pengendalian Internal atas Persediaan Barang Dagang pada PT. Mitra Sehati Sekata Semarang

PT Mitra Sehati Sekata

Semarang

Sistem Pengendalian

Internal berdasarkan

teori Mulyadi

Pengendalian Internal pada

PT Mitra Sehati Sekata

Semarang

Analisis Pengendalian

Internal berdasarkan teori

dengan PT Mitra Sehati

Sekata Semarang

Kesimpulan dan