Pekanbaru Jalan Sumatera Nomor 9 Simpang Empat Pekanbaru T 62761 7894368 F 627617894370

your

reliable

partner

STIESIA Surabaya Jalan Menur Pumpungan 30 Surabaya T 62 31 5947505 F 62 31 5932218Universitas Pembangunan Nasional "Veteran" Yogyakarta Jalan Babarsari 2, Tambak Bayan Yogyakarta T (0274) 485268 F (0274) 487147 President University Resto Plaza 1F-Jababeka Education Park Jalan Ki Hajar Dewantara Raya Cikarang Bekasi 17550 T 6221 89106030

STIE "AUB" Surakarta Jalan Mr. Sartono 97, Cengklik Nusukan, Surakarta 57135 T 62 271 854803 F 62 271 853084 Universitas 17 Agustus 1945 Banyuwangi Jalan Adi Sucipto 26 Banyuwangi, Jawa Timur T (0333) 411248 F (0333) 419163

Universitas Jember Jalan Jawa No.17 Jember - Jawa Timur 68121 T 62 331 330732 F 62 331 326419 Bandung-Cisangkuy Jalan Cisangkuy 58 Bandung 40115 T 6222 7218200 F 6222 7219255

Universitas Tanjungpura Jalan Jenderal Ahmad Yani Pontianak 78124 T 62561 743465 F 62561 766840

LAPORAN KEUANGAN KONSOLIDASIAN

Pojok Bursa dan Galeri Investasi Kantor Pusat

Jakarta-Pluit Jalan Pluit Putra Kencana 15 A Jakarta Utara 14450 T 6221 6617768 F 6221 6619884

Jakarta-Sudirman Menara Batavia Lantai 27 Jalan KH Mas Mansyur Kav.126 Jakarta 10220 T 6221 57930008 F 6221 57930010 Malang Jalan Guntur 19 Malang 65112 T 62341 347611 F 62341 347615

Reliance Capital Building, Jl. Pluit Putra Kencana No. 15 A Jakarta Utara 14450 T 6221 6617768 F 6221 6619884

Balikpapan Jalan Jenderal Sudirman Nomor 51A Balikpapan 76114 T 62542 746313 F 62542 746317

Universitas Kristen Duta Wacana Jalan Wahidin Sudiro Husodo Yogyakarta 55224 T 62274 563929 F 62274 513235

Universitas Siliwangi Jalan Siliwangi 24 Tasikmalaya 46151 T 62265 323685 F 62265 323534

Jakarta-Pantai Indah Kapuk Rukan Cordoba Blok B/10 Bukit Golf Mediterania Jakarta Utara T 6221 56983630 F 6221 56983635 Yogyakarta Jalan Juadi Nomor 1 Kotabaru Yogyakarta 55224 T 62274 550123 F 62274 551121

Jakarta-Green Ville Ruko Taman Ratu D 11 Nomor 19 C Duri Kepa Green Ville Jakarta 11510 T 6221 56945227 T 6221 568945226 Tasikmalaya Ruko Tasik Indah Plaza (TIP) Nomor Jalan KHZ Mustofa 345 Tasikmalaya 46121 F 62265 345000 F 62265 345003

Untuk Enam Bulan yang Berakhir pada Tanggal 30 Juni 2012 dan 2011

PT Reliance Securities, Tbk

dan

Universitas Brawijaya Jalan Veteran Malang 65145 T 62341 551611 F 62341 565420 Universitas Negeri Malang Jalan Surabaya 6 Malang 65145 T 62341 585914 F 62341 552888

STIE Malangkucecwara Jalan Terusan Candi Kalasan Malang 65142 T 62341 491813 F 62341 495619 Universitas Surabaya Jalan Raya Kalirungkut Surabaya 60293 T 6231 2981203 F 6231 2981204 Universitas Muhammadiyah Gresik Jalan Sumatra 101 GBK Gresik 61121 T 6231 3951414 F 6231 3952585

Universitas Muhammadiyah Malang Jalan Raya Tlogomas 246 Malang T 62341 46318-9 F 62341 460782

Universitas Pembangunan Nasional "Veteran" Jakarta Jalan RS Fatmawati Pondok Labu Jakarta Selatan 12450 T 6221 7656971 ext 197 F 6221 7656971 ext 138 Pontianak Jalan Gajah Mada Nomor 59 Pontianak 78121 T 62561 749558 F 62561 749513

Kantor Perwakilan

Surabaya-Diponegoro Jalan Diponegoro 141-143 Surabaya 60264 T 6231 5670388 F 6231 5610528 Surabaya-Gubeng Jalan Bangka 22 Surabaya 60281 T 6231 5011128 F 6231 5033196

Entitas Anak

Jakarta-Kebon Jeruk Plasa Kebon Jeruk Blok A/2 Jakarta Barat T 6221 5324074 F 6221 5362157

Solo Jalan Slamet Riyadi 330A Solo 57145 T 62271 733480 F 62271 733478

Tangerang-BSD Sektor 7 Blok RK kav.9 Jalan Pahlawan Seribu Ruko BSD Tangerang 15310 T 6221 5387495 F 6221 5387494 Denpasar Dewata Square Blok A3 Jalan Letda Tantular Renon Denpasar 802361 T 62361 225099 F 62361 245099

Halaman

Laporan Posisi Keuangan Konsolidasian

Aset per 30 Juni 2012 dan 31 Desember 2011

01

Liabilitas & Ekuitas per 30 Juni 2012 dan 31 Desember 2011

02

Laporan Laba Rugi Komprehensif Konsolidasian

Untuk Enam Bulan yang Berakhir pada Tanggal 30 Juni 2012 dan 2011

03-04

Laporan Perubahan Ekuitas Konsolidasian

Untuk Enam Bulan yang Berakhir pada Tanggal 30 Juni 2012 dan 2011

05

Laporan Arus Kas Konsolidasian

Untuk Enam Bulan yang Berakhir pada Tanggal 30 Juni 2012 dan 2011

06

Catatan Atas Laporan Keuangan Konsolidasian

Untuk Enam Bulan yang Berakhir pada Tanggal 30 Juni 2012 dan 2011

07 - 28

PT Reliance Securities, Tbk dan Entitas Anak

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 JUNI 2012 DAN 31 DESEMBER 2011

Catatan 2012 2011

(Rp) (Rp)

ASET

Kas dan Setara Kas 2.d, 2.j, 4 68,447,876,478 20,202,542,092 Deposito pada Lembaga Kliring dan Penjaminan 2.e, 5.a 2,985,444,440 2,923,767,533 Piutang Lembaga Kliring dan Penjaminan 2.e, 5.b 86,987,854,500 53,012,992,000 Piutang Nasabah 2.e, 6 85,584,157,064 45,822,348,809 Rekening Nasabah 2.e, 7 202,456,871,983 351,962,975,100 Portofolio Efek Diperdagangkan 2.e, 8

Pihak Berelasi 1,110,000,000 1,140,000,000 Pihak Ketiga 23,098,426,844 16,134,293,344 Portofolio Efek Tersedia Untuk Dijual 2.e, 8

Pihak Berelasi 58,460,000,000 60,040,000,000

Beban Dibayar Dimuka 9

Pihak Berelasi 2.i, 2l, 26 39,670,006 454,056,606 Pihak Ketiga 2.i 3,358,647,749 4,182,350,459 Pajak Dibayar Dimuka 2.k, 20.a 1,803,472,391 1,163,173,048 Piutang atas Hak Tagih 2.c, 2.g, 10 3,500,000,000 3,500,000,000

Piutang Lain-lain 11

Pihak Berelasi 2.l, 26 319,569,904 511,712,799 Pihak Ketiga 8,182,755 20,109,254 Penyertaan Saham 2.f, 12 630,500,000 630,500,000 Aset Tetap - Bersih

(Setelah dikurangi Akumulasi Penyusutan per 30 Juni 2012 sebesar Rp18.333.313.340 dan 31

Desember 2011 sebesar Rp16.275.915.143) 2.h, 13 8,975,946,294 8,543,204,471 Aset Pajak Tangguhan 2.k, 20.d 7,939,641,861 7,939,641,861 Aset Lain-lain 14 2,388,458,387 2,060,499,409

JUMLAH ASET 558,094,720,657 580,244,166,786

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan 1

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 JUNI 2012 DAN 31 DESEMBER 2011

Catatan 2012 2011

(Rp) (Rp)

LIABILITAS DAN EKUITAS LIABILITAS

Hutang Bank 15 28,009,258 232,748,879 Hutang Lembaga Kliring dan Penjaminan 2.e, 5.b 80,003,823,500 42,203,920,000 Hutang Nasabah 2.e, 16 90,489,856,342 54,432,630,080 Rekening Nasabah 2.e, 17 - 94,701,024,811 Hutang Obligasi 18, 42.p, 42.q 44,000,000,000 44,000,000,000 Beban Masih Harus Dibayar 2.i, 19 2,205,120,009 1,972,810,053 Hutang Pajak 2.k, 20.b 1,522,505,792 806,907,826

Hutang Lain-lain 21

Pihak Berelasi 2.l, 21 3,912,962,116 -Pihak Ketiga 49,619,298,126 69,627,636,492 Penyisihan Imbalan Kerja 2.m, 22 453,695,599 453,695,596

JUMLAH LIABILITAS 272,235,270,743 308,431,373,737

EKUITAS

Ekuitas yang dapat diartibusikan kepada pemilik entitas induk

Modal Saham

(Modal Dasar per 30 Juni 2012 dan 31 Desember 2011 sebesar 2.500.000.000 saham dengan nilai nominal Rp 100 per lembar, Modal ditempatkan dan disetor penuh per 30 Juni 2012 dan 31 Desember 2011 sebesar 900.000.000 saham)

23 90,000,000,000 90,000,000,000

Tambahan Modal Disetor - Bersih 24 28,100,631,992 28,100,631,992 Keuntungan (Kerugian) yang Belum Direalisasi dari

Aset Keuangan Tersedia untuk Dijual

Saldo Laba 25

Telah ditentukan penggunaannya 500,000,000 500,000,000 Belum ditentukan penggunaannya 126,335,774,575 110,709,117,709

285,492,228,168

271,445,571,302

Kepentingan Nonpengendali 367,221,747 367,221,747

JUMLAH EKUITAS 285,859,449,915 271,812,793,049

558,094,720,657 580,244,166,786 JUMLAH LIABILITAS DAN EKUITAS

42,135,821,601 40,555,821,601

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan 2

PT Reliance Securities, Tbk dan Entitas Anak

LAPORAN LABA RUGI KOMPREHENSIF KONSOLIDASIAN

UNTUK ENAM BULAN YANG BERAKHIR PADA 30 JUNI 2012 DAN 2011

Catatan 2012 2011

(Rp) (Rp)

PENDAPATAN USAHA 2.i

Komisi dari Transaksi Perantara Pedagang Efek 27 13,629,935,444 15,360,617,869 Pendapatan atas Pembiayaan Transaksi Nasabah 28 14,155,452,234 11,230,815,074 Keuntungan atas Perdagangan Efek

yang telah direalisasi - Bersih 2.e, 29.a 468,999,000 286,662,533 Keuntungan (Kerugian) atas Perdagangan Efek

yang belum direalisasi - Bersih 2.e, 29.b 6,067,733,500 (1,885,823,147) Jasa Penasehat Keuangan 2.i - 5,200,000,000 Jasa Penjamin Emisi dan Penjualan Efek 30 830,661,233 1,489,986,997 Jasa Penasehat Manajemen Investasi 31 - 14,217,135

Jumlah Pendapatan Usaha 35,152,781,411 31,696,476,461

BEBAN USAHA 2.i

Umum dan Administrasi 32 3,402,953,159 3,482,183,571 Gaji dan Tunjangan 6,026,143,231 6,353,148,490 Penyusutan Aset Tetap 2.h, 13 2,117,398,197 1,459,394,541 Sewa 42 1,092,713,045 839,165,784 Pemasaran 6,759,474,016 5,995,880,071

Jumlah beban usaha 19,398,681,648 18,129,772,457

LABA USAHA 15,754,099,763 13,566,704,005

PENDAPATAN (BEBAN) LAIN-LAIN 2.i

Pendapatan Bunga 33 3,821,900,956 4,154,205,500 Beban Bunga 35 (2,657,970,199) (2,566,995,133) Beban Administrasi Bank 36 (132,178,272) (120,719,571) Beban Pajak 37 (333,022,607) (240,458,754) Lain-lain Bersih 38 126,210,253 (189,981,071)

Jumlah Beban Lain-lain 959,514,256 1,036,050,970

LABA SEBELUM PAJAK PENGHASILAN 16,713,614,019 14,602,754,975

MANFAAT (BEBAN) PAJAK PENGHASILAN 2.k,20.c

Pajak Kini (1,086,957,152) (2,903,229,641)

Jumlah Beban Pajak Penghasilan - Bersih (1,086,957,152) (2,903,229,641)

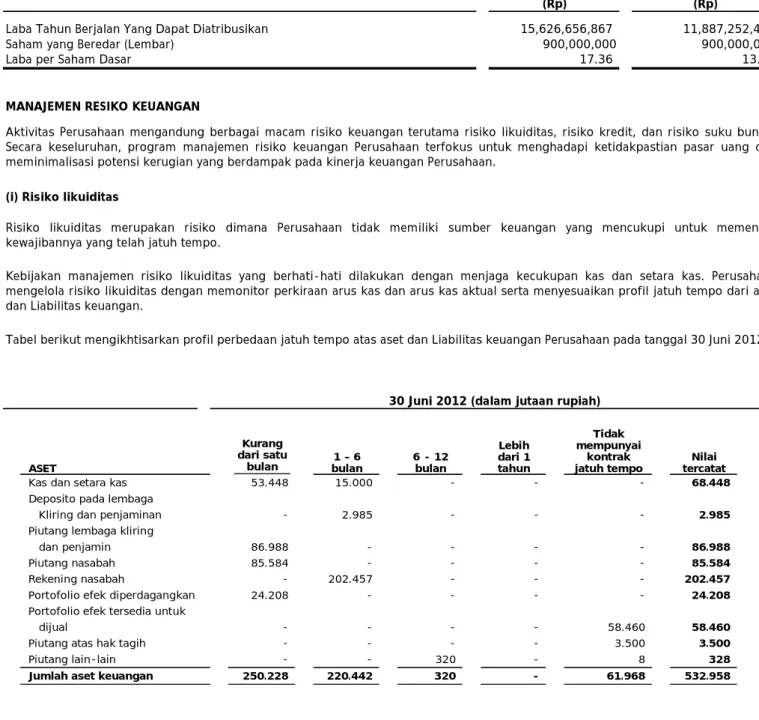

LABA TAHUN BERJALAN 15,626,656,867 11,699,525,334

PENDAPATAN KOMPREHENSIF LAINNYA

Keuntungan (Kerugian) yang Belum Direalisasi

dari Aset Keuangan Tersedia untuk Dijual (1,580,000,000) 1,896,000,000

Jumlah Pendapatan Komprehensif Lainnya (1,580,000,000) 1,896,000,000 Periode Berjalan - Bersih

LABA (RUGI) KOMPREHENSIF 14,046,656,867 13,595,525,334

Catatan atas laporan keuangan merupakan bagian tidak terpisahkan dari laporan keuangan secara keseluruhan 3

LAPORAN LABA RUGI KOMPREHENSIF KONSOLIDASIAN

UNTUK ENAM BULAN YANG BERAKHIR PADA 30 JUNI 2012 DAN 2011

Catatan 2012 2011

(Rp) (Rp)

LABA TAHUN BERJALAN YANG DAPAT DIATRIBUSIKAN KEPADA:

Pemilik Entitas Induk 15,626,656,867 11,887,252,464 Kepentingan Nonpengendali - (187,727,130)

15,626,656,867

11,699,525,334 LABA (RUGI) KOMPREHENSIF YANG DAPAT

DIATRIBUSIKAN KEPADA:

Pemilik Entitas Induk 14,046,656,867 13,783,252,464 Kepentingan Nonpengendali - (187,727,130)

14,046,656,867

13,595,525,334 Laba Per Saham Dasar 2.n, 39 17.36 13.21

PT Reliance Securities, Tbk dan Entitas Anak

LAPORAN PERUBAHAN EKUITAS KONSOLIDASIAN

UNTUK ENAM BULAN YANG BERAKHIR PADA 30 JUNI 2012 DAN 2011

Yang Telah Ditentukan Penggunaannya Yang Belum Ditentukan Penggunaannya (Rp) (Rp) (Rp) (Rp) (Rp) (Rp) (Rp) (Rp) Saldo 01 Januari 2011 90,000,000,000 28,100,631,992 20,015,821,601 500,000,000 82,678,857,239 221,295,310,832 668,536,446 221,963,847,278

Pendapatan Komprehensif Lainnya (1 Januari - 30 Juni 2011) - - 1,896,000,000 - - 1,896,000,000 - 1,896,000,000

Laba Bersih (1 Januari - 30 Juni 2011) - - - - 11,887,252,464 11,887,252,464 (187,727,130) 11,699,525,334

Saldo 30 Juni 2011 90,000,000,000 28,100,631,992 21,911,821,601 500,000,000 94,566,109,703 235,078,563,296 480,809,316 235,559,372,613

Pendapatan Komprehensif Lainnya (1 Juli - 31 Desember 2011) - - 20,224,000,000 - - 20,224,000,000 - 20,224,000,000

Laba Bersih (1 Juli - 31 Desember 2011) - - - - 16,143,008,006 16,143,008,006 (113,587,569) 16,029,420,437

Saldo 31 Desember 2011 90,000,000,000 28,100,631,992 42,135,821,601 500,000,000 110,709,117,709 271,445,571,302 367,221,747 271,812,793,049

Pendapatan Komprehensif Lainnya (1 Januari - 30 Juni 2012) - - (1,580,000,000) - - (1,580,000,000) - (1,580,000,000)

Laba Bersih (1 Januari - 30 Juni 2012) - - - - 15,626,656,867 15,626,656,867 - 15,626,656,867

Saldo 30 Juni 2012 90,000,000,000 28,100,631,992 40,555,821,601 500,000,000 126,335,774,575 285,492,228,169 367,221,747 285,859,449,916 Jumlah Ekuitas Keuntungan yang

Belum Direalisasi dari Aset Keuangan

Tersedia untuk Dijual

Saldo laba Modal Disetor Tambahan Modal

Disetor Kepentingan Nonpengendali Jumlah Ekuitas Diatribusikan ke Pemilik Entitas Induk

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan

LAPORAN ARUS KAS KONSOLIDASIAN

UNTUK ENAM BULAN YANG BERAKHIR PADA 30 JUNI 2012 DAN 2011

Catatan 2012 2011

(Rp) (Rp)

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan Piutang Lembaga Kliring dan Penjaminan 4,353,301,006,000 5,751,009,391,000 Penerimaan Hutang Nasabah 914,831,490,160 1,016,440,334,628 Penerimaan Piutang Nasabah 746,290,846,694 704,777,960,208 Penjualan Portofolio Efek 511,803,150,350 402,703,162,533 Penerimaan Komisi Perantara Perdagangan Efek 1,816,952,018 657,000,000 penerimaan (Pembayaran) Bunga 3,206,272,247 4,422,276,837 Penerimaan dari Karyawan 278,963,189 115,162,748 Pembayaran Pajak (7,588,724,293) (9,881,215,822) Pembayaran kepada Karyawan (6,304,601,850) (6,435,668,951) Pembayaran kepada Pihak Ketiga (22,348,930,927) (24,169,876,457) Pembelian Portofolio Efek (508,428,200,350) (422,846,550,000) Pemberian Piutang Nasabah (807,627,575,635) (716,709,793,258) Pembayaran Hutang Nasabah (809,553,036,727) (993,215,246,391) Pembayaran Hutang Lembaga Kliring dan Penjaminan (4,320,281,443,000) (5,672,295,037,500) Penerimaan dari Jasa Penjaminan Emisi & Penjualan Efek 830,661,233 155,404,375 Penerimaan dari Jasa Pengelolaan Investasi

& Jasa Penasihat Investasi

Arus Kas Diperoleh Dari (Digunakan Untuk)

Aktivitas Operasi 50,226,829,108 38,241,521,085 ARUS KAS DARI AKTIVITAS INVESTASI

Penjualan Aset Tetap 128,000,000 13,350,000 Pembelian Aset Tetap (2,550,140,020) (2,217,229,004)

Arus Kas Digunakan Untuk Aktivitas Investasi (2,422,140,020) (2,203,879,004) ARUS KAS DARI AKTIVITAS PENDANAAN

Penerimaan/(Pembayaran) Pinjaman Bank (204,739,621) (451,523,740)

Arus Kas Diperoleh Dari (Digunakan Untuk) (204,739,621) (451,523,740) Aktivitas Pendanaan

KENAIKAN (PENURUNAN) BERSIH KAS DAN SETARA KAS 47,599,949,467 35,586,118,341 KAS DAN SETARA KAS AWAL 20,847,927,011 89,998,672,709 KAS DAN SETARA KAS AKHIR 2.d, 4 68,447,876,478 125,584,791,050 KAS DAN SETARA KAS TERDIRI DARI : 2.d, 4

Kas 94,769,138 81,134,222 Bank 53,353,107,340 105,503,656,828 Deposito 15,000,000,000 20,000,000,000 Jumlah 68,447,876,478 125,584,791,050 14,217,135

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan 6

PT Reliance Securities, Tbk dan Entitas Anak

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN

UNTUK ENAM BULAN YANG BERAKHIR PADA 30 JUNI 2012 DAN 2011

1. U M U M

1.a. Pendirian Perusahaan

1.b. Pemecahan Nilai Nominal saham dan Penawaran Umum Saham

1.c. Entitas Anak yang Dikonsolidasi

per 30 Juni 2012 (Rp) per 31 Desember 2011 (Rp)

Perusahaan didirikan pada tanggal 22 Pebruari 1993 dengan nama PT. Istethmar Finas Securities berdasarkan akta pendirian No. 86 tanggal 22 Pebruari 1993, dibuat dihadapan Raharti Sudjardjati, S.H. Notaris di Jakarta, yang diubah dengan satu akta Pembetulan No. 49 tanggal 15 April 1993, dibuat dihadapan notaris yang sama, disetujui oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. C-2691.HT.01.01.TH.93 tanggal 3 Mei 1993 diumumkan dalam Berita Negara Republik Indonesia tanggal 22 Juni 1993 di bawah No. 50, Tambahan No. 2814.

Pada tanggal 13 September 1999, nama perusahaan diubah menjadi PT Ludlow Securities sesuai dengan akta No. 64 tanggal 30 Juni 1999 dibuat di hadapan Siti Pertiwi Henny Singgih, S.H., Notaris di Jakarta dan telah disetujui oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. C-16330.HT.01.04. TH.99 tanggal 13 September 1999, diumumkan dalam Berita Negara Republik Indonesia tanggal 7 April 2000 di bawah No. 28, Tambahan No. 1741.

Berdasarkan Rapat Umum Pemegang Saham (RUPS) tanggal 3 Maret 2005 yang dinyatakan dalam Akta No. 25 dibuat dihadapan Eliwaty Citra, SH, Notaris di Jakarta pada tanggal yang sama, Perusahaan melakukan pemecahan nilai nominal saham dari Rp 250 per saham menjadi Rp 100 per saham

Penawaran umum perdana saham Perusahaan sebesar 200.000.000 saham dengan nilai nominal Rp 100 per saham dan harga penawaran Rp 250 per saham kepada masyarakat, telah memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal (Bapepam) dengan Surat Keputusan No. S1711/PM/2005 tanggal 30 Juni 2005. Selanjutnya saham-saham tersebut dicatatkan di Bursa Efek Indonesia (d/h Bursa Efek Jakarta) pada tanggal 13 Juli 2005 berdasarkan surat No. S-0960/BEJ-PSJ/07-2005.

Pada tanggal 28 Maret 2003, nama Perusahaan berubah menjadi PT. Reliance Securities sesuai dengan Akta No. 1, tanggal 7 Maret 2003, dibuat dihadapan Marina Soewana, S.H., Notaris di Jakarta, dan telah disetujui oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusannya No. C-06713 HT.01.04.TH.2003, tanggal 28 Maret 2003.

Anggaran Dasar Perusahaan telah disesuaikan dengan Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas berdasarkan Akta Pernyataan Keputusan Rapat No. 117 tanggal 13 Juni 2008, dibuat di hadapan Eliwaty Tjitra, SH, Notaris di Jakarta mengenai penyesuaian anggaran dasar Perusahaan terhadap Undang-Udang Perseroan Terbatas No. 40 tahun 2007 dan peraturan pelaksaannya. Perubahan ini telah mendapatkan persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. AHU-86620.AH.01.02.Tahun.2008 tanggal 17 November 2008.

Berdasarkan pasal 3 Akta Pendirian Perusahaan, ruang lingkup kegiatan Perusahaan adalah sebagai perantara perdagang efek dan penjamin emisi efek. Ijin usaha sebagai perantara perdagang efek dan penjamin emisi efek telah diperoleh dari Badan Pengawas Pasar Modal (Bapepam) melalui Surat Keputusan Ketua Bapepam No. KEP-29/PM/1994 tanggal 6 Oktober 1994. Berdasarkan surat No. S-822/BEJ.ANG/07-2005 tanggal 5 Juli 2005 dari PT. Bursa Efek Jakarta, Perusahaan juga memperoleh izin untuk melakukan transaksi margin. Perusahaan memulai kegiatan komersialnya pada bulan November 1994.

Perusahaan berkantor pusat di Jl. Pluit Kencana No. 15A, Jakarta Utara 14450 dan memiliki kantor perwakilan di Jakarta, Surabaya, Malang, Bandung, Tasikmalaya, Denpasar, Solo, Pontianak, Jogjakarta, Balikpapan, Makasar, dan Pekanbaru.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, yang terakhir dengan Akta Pernyataan Keputusan Rapat No. 85, tanggal 15 Juni 2010 dibuat di hadapan Eliwaty Tjitra, SH, Notaris di Jakarta mengenai perubahan susunan pengurus Perusahaan. Perubahan tersebut sudah diberitahukan kepada Kementerian Hukum dan Hak Asasi Manusia dengan surat Penerimaan Pemberitahuan Perubahan Data Perseroan No. AHU-AH.01.10-23323, tertanggal 07 September 2010.

Induk Perusahaan adalah PT Reliance Capital Management, Jakarta Indonesia.

Kegiatan Usaha Utama Entitas Anak Persentase

Ke pemilikan Jumlah Aset Domisili Tahun Operasi Jakarta 2,580,501,390 PT Reliance Asset Management Manajemen Investasi 75% 2005 2,580,501,390

7

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN

UNTUK ENAM BULAN YANG BERAKHIR PADA 30 JUNI 2012 DAN 2011

1.d. Komisaris, Direksi, dan Karyawan

31 Desember 2011 Dewan Komisaris

Presiden Komisaris Anton Budidjaja Anton Budidjaja Komisaris (Independen) Idrus Hermawan W Idrus Hermawan W

Dewan Direksi

Presiden Direktur Hosea Nicky Hogan Hosea Nicky Hogan Direktur Herry Harto Herry Harto

Direktur A Agung Gde Arinta K A Agung Gde Arinta K

Komite Audit

Ketua Idrus Hermawan W Idrus Hermawan W Anggota John Battalana Hartono Taruna Anggota Tjhai Fung Piau Hendra Hidayat Internal Audit Gunawan Paulus Gunawan Paulus

2. IKHTISAR KEBIJAKAN AKUNTANSI

2.a. Dasar Pengukuran dan Penyusunan Laporan Keuangan

Jumlah gaji dan kompensasi lainnya yang diberikan kepada dewan komisaris dan direksi Perusahaan berjumlah sekitar Rp 868.056.550 dan Rp 2.177.926.000 masing-masing per 30 Juni 2012 dan 31 Desember 2011.

Laporan keuangan Perusahaan disusun sesuai dengan PSAK No. 1 (Revisi 2009), “Penyajian Laporan Keuangan”.

PSAK No. 1 (Revisi 2009) mengatur penyajian laporan keuangan, yaitu antara lain, tujuan pelaporan, komponen laporan keuangan, penyajian secara wajar, materialitas dan agregasi, saling hapus, perbedaan antara aset lancar dan tidak lancar dan liabilitas jangka pendek dan jangka panjang, informasi komparatif, konsistensi penyajian dan memperkenalkan pengungkapan baru, antara lain, Laporan keuangan ini disusun sesuai dengan standar akuntansi keuangan di Indonesia, yang meliputi Pernyataan Standar Akuntansi Keuangan (PSAK) dan Intepretasi Standar Akuntansi Keuangan (ISAK) yang dikeluarkan oleh Ikatan Akuntan Indonesia (IAI) serta peraturan Bapepam LK No. VIII.G.7 mengenai Pedoman Penyajian Laporan Keuangan dan Pedoman Akuntansi Perusahaan Efek yang ditetapkan oleh Bursa Efek Indonesia (sepanjang tidak bertentangan dengan PSAK). Laporan keuangan disusun berdasarkan prinsip berkesinambungan (going concern) serta mengikuti konvensi harga historis (historical cost), kecuali investasi dalam efek tertentu yang dicatat sebesar nilai wajarnya. Kebijakan akuntansi ini diterapkan secara konsisten kecuali apabila dinyatakan adanya perubahan dalam kebijakan akuntansi yang dianut.

Laporan Keuangan disusun dengan metode akrual kecuali Laporan Arus Kas. Laporan Arus Kas disajikan dengan metode langsung

(direct method) dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan.

Perubahan pada pernyataan standar akuntansi keuangan dan interpretasi pernyataan standar akuntansi keuangan.

Pada tanggal 1 Januari 2011, Perusahaan menerapkan pernyataan standar akuntansi keuangan (PSAK) dan interpretasi standar akuntansi keuangan (ISAK) baru dan revisi yang efektif pada tahun 2011. Perubahan kebijakan akuntansi Perusahaan telah dibuat seperti yang disyaratkan, sesuai dengan ketentuan transisi dalam masing-masing standar dan interpretasi.

PT. Reliance Asset Management ("Entitas Anak"), didirikan berdasarkan Akta Pendirian Perseroan Terbatas No. 42 tanggal 21 Agustus 2002 yang dibuat dihadapan Notaris Marina Soewarna, S.H. Notaris di Jakarta. Akta tersebut telah mendapat pengesahan dari Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia No. C-18873.HT.01.01.TH.2002 tanggal 30 September 2002.

Susunan pengurus Perusahaan pada tanggal 30 Juni 2012 ditetapkan sesuai Akta No. 142 tanggal 22 Juni 2012 yang dibuat dan disampaikan oleh Notaris Eliwaty Tjitra, SH. dan untuk susunan pengurus Perusahaan pada tanggal 31 Desember 2011 ditetapkan sesuai Akta No. 85 tanggal 15 Juni 2010 yang dibuat dan disampaikan oleh Notaris Eliwaty Tjitra, SH.

30 Juni 2012

Anggaran Dasar Perusahaan telah disesuaikan dengan Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas berdasarkan Akta Pernyataan Keputusan Rapat No. 43 tanggal 11 Maret 2009, dibuat di hadapan Eliwaty Tjitra, SH, Notaris di Jakarta mengenai penyesuaian anggaran dasar Perusahaan terhadap Undang-Udang Perseroan Terbatas No. 40 tahun 2007 dan peraturan pelaksaannya. Perubahan ini telah mendapatkan persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. AHU-13143.AH.01.02.Tahun 2009 tanggal 15 April 2009.

Jumlah karyawan pada tanggal 30 Juni 2012 dan 31 Desember 2011 masing-masing sebanyak 270 dan 273.

Mata uang pelaporan yang digunakan dalam penyusunan laporan keuangan ini adalah rupiah.

PT Reliance Securities, Tbk dan Entitas Anak

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN

UNTUK ENAM BULAN YANG BERAKHIR PADA 30 JUNI 2012 DAN 2011

2.b. Prinsip-prinsip Konsolidasi

2.c. Aset Keuangan dan Liabilitas Keuangan

Aset keuangan

Sejak Tanggal 1 Januari 2011

Kebijakan akuntansi yang digunakan dalam penyusunan laporan keuangan konsolidasian telah diterapkan secara konsisten oleh Perusahaan dan entitas anak, kecuali dinyatakan lain.

Laporan keuangan konsolidasian meliputi laporan keuangan entitas anak seperti yang disebutkan pada Catatan 1c, dimana Perusahaan baik secara langsung atau tidak langsung, memiliki lebih dari 50% kepemilikan saham.

KNP mencerminkan bagian atas laba atau rugi dan aset neto dari entitas anak yang tidak dapat diatribusikan secara langsung maupun tidak langsung pada Perusahaan, yang masing-masing disajikan dalam laporan laba rugi komprehensif konsolidasian dan dalam ekuitas dalam laporan posisi keuangan (neraca) konsolidasian, terpisah dari bagian yang dapat diatribusikan kepada pemilik entitas induk.

Sebelum Tanggal 1 Januari 2011

Proporsi bagian kepemilikan pemegang saham minoritas atas aset neto dan laba atau rugi neto entitas anak konsolidasian sebelumnya disajikan sebagai "Hak Minoritas atas Aset Neto Entitas Anak yang Dikonsolidasi" dalam laporan posisi keuangan (neraca) konsolidasian dan sebagai "Hak Minoritas atas Laba (Rugi) Neto Entitas Anak yang Dikonsolidasi" dalam laporan laba rugi komprehensif konsolidasian.

Efektif tanggal 1 Januari 2010, Perusahaan menerapkan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 50 (revisi 2006)-Instrumen Keuangan: Penyajian dan Pengungkapan dan PSAK No. 55 (revisi 2006)-Instrumen Keuangan: Pengakuan dan Pengukuran. PSAK ini diterapkan secara prospektif. Oleh karena itu tidak terdapat penyajian kembali pada informasi pembanding pada tahun-tahun sebelumnya.

Dalam melakukan penerapan PSAK 50 (revisi 2006) dan PSAK 55 (revisi 2006), Perusahaan mengklasifikasikan instrumen keuangan dalam bentuk aset keuangan dan Liabilitas keuangan.

Perusahaan mengklasifikasikan aset keuangannya dalam kategori (i) aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi, (ii) pinjaman yang diberikan dan piutang, (iii) aset keuangan dimiliki hingga jatuh tempo, dan (iv) aset keuangan tersedia untuk dijual. Klasifikasi ini tergantung dari tujuan perolehan aset keuangan tersebut. Manajemen menentukan klasifikasi aset keuangan tersebut pada saat awal pengakuannya.

PSAK No. 4 (Revisi 2009) mengatur penyusunan dan penyajian laporan keuangan konsolidasian untuk sekelompok entitas yang berada dalam pengendalian suatu entitas induk, dan akuntansi untuk investasi pada entitas anak, pengendalian bersama entitas, dan entitas asosiasi ketika laporan keuangan tersendiri disajikan sebagai informasi tambahan.

Semua saldo dan transaksi antar Perusahaan yang material, termasuk keuntungan atau kerugian yang belum direalisasi, jika ada, dieliminasi untuk mencerminkan posisi keuangan dan hasil operasi Perusahaan dan entitas anak sebagai satu kesatuan usaha.

Entitas anak dikonsolidasi secara penuh sejak tanggal akuisisi, yaitu tanggal Perusahaan memperoleh pengendalian, sampai dengan tanggal entitas induk kehilangan pengendalian. Pengendalian dianggap ada ketika Perusahaan memiliki secara langsung atau tidak langsung melalui entitas anak, lebih dari setengah kekuasaan suara entitas.

Rugi entitas anak yang tidak dimiliki secara penuh diatribusikan pada kepentingan nonpengendali (“KNP”) bahkan jika hal ini mengakibatkan KNP mempunyai saldo defisit.

Pada tanggal neraca, Perusahaan tidak memiliki aset keuangan yang diklasifikasikan sebagai aset keuangan dimiliki hingga jatuh tempo. Oleh karena itu, kebijakan akuntansi yang berkaitan dengan klasifikasi aset keuangan ini tidak diungkapkan.

sumber estimasi ketidakpastian dan pertimbangan, pengelolaan permodalan, laba komprehensif lainnya, penyimpangan dari standar akuntansi keuangan dan pernyataan kepatuhan.

Penerapan PSAK No. 1 (Revisi 2009) tersebut memberikan pengaruh signifikan bagi penyajian dan pengungkapan terkait dalam laporan keuangan.

Efektif tanggal 1 Januari 2011, Perusahaan dan entitas anak menerapkan PSAK No. 4 (Revisi 2009), “Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri”.

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN

UNTUK ENAM BULAN YANG BERAKHIR PADA 30 JUNI 2012 DAN 2011

(i) Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi

(ii) Pinjaman yang diberikan dan piutang

(iii) Aset keuangan yang tersedia untuk dijual

Portofolio efek tersedia untuk dijual diklasifikasikan dalam kategori ini.

(iv) Pengakuan

Perusahaan menggunakan tanggal transaksi untuk kontrak regular ketika mencatat transaksi aset keuangan.

(v) Penurunan nilai dari aset keuangan

Dalam hal terjadi penurunan nilai, nilai tercatat aset keuangan yang diklasifikasikan sebagai pinjaman yang diberikan dan piutang dikurangi dengan cadangan kerugian penurunan nilai, dan cadangan kerugian penurunan nilai ini diakui di dalam laporan laba rugi. Lihat Catatan 2c (v) untuk detail.

Aset keuangan yang tersedia untuk dijual adalah aset keuangan yang dimaksudkan untuk dimiliki hingga jangka waktu yang tak terbatas, yang dapat dijual untuk memenuhi kebutuhan likuiditas atau perubahan suku bunga, nilai tukar, atau yang tidak diklasifikasikan sebagai pinjaman dan piutang, aset keuangan yang dimiliki hingga jatuh tempo atau aset keuangan yang nilai wajarnya diakui melalui laporan laba rugi.

Aset keuangan yang tersedia untuk dijual pada awalnya diakui sebesar nilai wajar, ditambah biaya transaksi, dan kemudian diukur dengan nilai wajar keuntungan dan kerugian yang diakui pada laporan perubahan ekuitas, kecuali untuk kerugian akibat penurunan nilai dan keuntungan dan kerugian selisih kurs, sampai aset keuangan tersebut tidak lagi diakui. Jika suatu aset keuangan yang tersedia untuk dijual mengalami penurunan nilai, maka akumulasi keuntungan atau kerugian yang sebelumnya telah diakui dalam laporan perubahan ekuitas, akan diakui dalam laporan laba rugi. Namun, bunga dihitung dengan menggunakan metode suku bunga efektif, dan keuntungan atau kerugian mata uang asing atas aset moneter yang diklasifikasikan sebagai aset tersedia untuk dijual diakui dalam laporan laba rugi.

Kategori ini terdiri dari dua sub-kategori: aset keuangan yang diklasifikasikan dalam kelompok diperdagangkan dan aset keuangan yang pada saat pengakuan awal telah ditetapkan oleh Perusahaan untuk diukur pada nilai wajar melalui laporan laba rugi.

Aset keuangan diklasifikasikan sebagai diperdagangkan jika diperoleh atau dimiliki terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat atau jika merupakan bagian dari portfolio instrumen keuangan tertentu yang dikelola bersama dan terdapat bukti mengenai pola ambil untung dalam jangka pendek (short-term profit taking) yang terkini.

Instrumen keuangan yang dikelompokkan ke dalam kategori ini diakui pada nilai wajarnya pada saat pengakuan awal; biaya transaksi diakui secara langsung ke dalam laporan laba rugi. Keuntungan dan kerugian yang timbul dari perubahan nilai wajar dan penjualan instrumen keuangan diakui di dalam laporan laba rugi dan dicatat masing-masing sebagai “Keuntungan atas Perdagangan Efek yang Telah dan Belum Direalisasi”.

Portofolio efek diperdagangkan diklasifikasikan sebagai aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi.

Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif.

Pada saat pengakuan awal, pinjaman yang diberikan dan piutang diakui pada nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

Kas dan setara kas, deposito pada lembaga kliring dan penjaminan, piutang lembaga kliring dan penjaminan, piutang nasabah, rekening nasabah, piutang atas hak tagih dan piutang lain-lain diklasifikasikan sebagai pinjaman yang diberikan dan piutang.

Pada setiap tanggal pelaporan, Perusahaan mengevaluasi apakah terdapat bukti yang obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai. Aset keuangan atau kelompok aset keuangan diturunkan nilainya dan kerugian penurunan nilai telah terjadi, jika dan hanya jika, terdapat bukti yang obyektif mengenai penurunan nilai tersebut sebagai akibat dari satu atau lebih peristiwa yang terjadi setelah pengakuan awal aset tersebut (peristiwa yang merugikan), dan peristiwa yang merugikan tersebut berdampak pada estimasi arus kas masa depan atas aset keuangan atau kelompok aset keuangan yang dapat diestimasi secara handal.

Kesulitan keuangan yang dialami debitur, kemungkinan debitur akan bangkrut, atau kegagalan atau penundaan pembayaran piutang dapat dipertimbangkan sebagai indikasi adanya penurunan nilai atas aset keuangan tersebut.

PT Reliance Securities, Tbk dan Entitas Anak

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN

UNTUK ENAM BULAN YANG BERAKHIR PADA 30 JUNI 2012 DAN 2011

Liabilitas keuangan

Liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi

Penentuan nilai wajar

Jika pada periode berikutnya, jumlah kerugian penurunan nilai berkurang dan pengurangan tersebut dapat dikaitkan secara obyektif pada peristiwa yang terjadi setelah penurunan nilai diakui, maka kerugian penurunan nilai yang sebelumnya diakui harus dipulihkan, dengan menyesuaikan akun cadangan kerugian penurunan nilai. Jumlah pemulihan aset keuangan diakui pada laporan laba rugi.

Pada tanggal neraca, Perusahaan tidak memiliki liabilitas keuangan yang diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi. Oleh karena itu, kebijakan akuntansi yang berkaitan dengan klasifikasi liabilitas keuangan ini tidak diungkapkan.

Liabilitas keuangan yang tidak diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi dikategorikan dan diukur dengan biaya perolehan diamortisasi. Pada saat pengakuan awal, liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi diakui pada nilai wajarnya dikurangi biaya transaksi dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

Nilai wajar instrumen keuangan yang secara aktif diperdagangkan di pasar keuangan ditentukan dengan mengacu pada kuotasi harga pasar yang berlaku pada penutupan pasar pada akhir periode pelaporan. Untuk instrumen keuangan yang tidak diperdagangkan di pasar aktif, nilai wajar ditentukan dengan menggunakan teknik penilaian. Teknik penilaian tersebut meliputi penggunaan transaksi pasar terkini yang dilakukan secara wajar (arm’s-length market transactions), referensi atas nilai wajar terkini dari instrumen lain yang secara substantial sama, analisis arus kas yang didiskonto, atau model penilaian lainnya.

Hutang bank, hutang lembaga kliring dan penjaminan, hutang nasabah, rekening nasabah, hutang obligasi, beban yang masih harus dibayar, dan hutang lain-lain dikategorikan sebagai liabilitas keuangan yang diukur pada biaya perolehan diamortisasi.

Instrumen keuangan dianggap memiliki kuotasi di pasar aktif, jika harga kuotasi tersedia sewaktu-waktu dan dapat diperoleh secara rutin dari bursa, pedagang efek(dealer), perantara efek(broker), kelompok industri, badan pengawas(pricing service or regulatory agency), dan harga tersebut mencerminkan transaksi pasar yang aktual dan rutin dalam suatu transaksi yang wajar. Jika kriteria di atas tidak terpenuhi, maka pasar aktif dinyatakan tidak tersedia. Indikasi-indikasi dari pasar tidak aktif adalah terdapat selisih yang besar antara harga penawaran dan permintaan atau kenaikan signifikan dalam selisih harga penawaran dan permintaan dan hanya terdapat beberapa transaksi terkini.

Nilai wajar untuk instrumen keuangan yang diperdagangkan di pasar aktif ditentukan berdasarkan nilai pasar yang berlaku pada tanggal neraca menggunakan harga yang dipublikasikan secara rutin dan berasal dari sumber yang terpercaya, sepertiquoted market price atau broker’s quoted price.

Perusahaan mengklasifikasikan Liabilitas keuangan dalam kategori (i) liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi dan (ii) liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi.

Ketika piutang yang diberikan tidak tertagih, piutang tersebut dihapus buku dengan menjurnal balik cadangan kerugian penurunan nilai. Piutang tersebut dapat dihapus buku setelah semua prosedur yang diperlukan telah dilakukan dan jumlah kerugian telah ditentukan. Beban cadangan kerugian penurunan nilai yang terkait dengan piutang yang diberikan diklasifikasikan ke dalam “cadangan kerugian penurunan nilai”.

Penerimaan kemudian atas piutang yang diberikan yang telah dihapusbukukan, pada periode berjalan diakui sebagai pendapatan lain-lain pada laporan laba rugi.

Nilai pasar yang digunakan Perusahaan untuk aset keuangan adalah harga penawaran (bid price). Sedangkan untuk Liabilitas keuangan menggunakan harga jual (offer price).

Perusahaan menentukan penurunan nilai atas aset keuangan secara individual. Perusahaan pertama kali menentukan apakah terdapat bukti obyektif penurunan nilai atas aset keuangan. Jumlah kerugian penurunan nilai diukur berdasarkan selisih antara nilai tercatat aset keuangan dengan nilai kini dari estimasi arus kas masa datang (tanpa memperhitungkan kerugian penurunan nilai di masa datang yang belum terjadi) yang didiskontokan menggunakan tingkat suku bunga efektif.

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN

UNTUK ENAM BULAN YANG BERAKHIR PADA 30 JUNI 2012 DAN 2011

Penghentian pengakuan

Saling hapus instrumen keuangan

2.d. Setara Kas

2.e. Transaksi Efek

2.f. Penyertaan Saham

Keanggotaan pada Bursa Efek Indonesia dinyatakan sebesar biaya perolehan.

2.g. Piutang atas Hak Tagih

2.h. Aset Tetap

Tahun

Kendaraan Bermotor 3

Perabotan dan Perlengkapan Kantor 5

Peralatan Kantor 5

Renovasi Kantor 3

Aset keuangan dan liabilitas keuangan saling hapus disajikan dalam neraca sebesar nilai bersihnya jika memiliki hak yang berkekuatan hukum untuk melakukan saling hapus buku atas jumlah yang telah diakui tersebut dan berniat untuk menyelesaikan secara neto atau untuk merealisasikan aset dan menyelesaikan kewajibannya secara simultan.

Efek ekuitas tersedia untuk dijual dengan kepemilikan kurang dari 20% yang harga pasarnya tidak tersedia disajikan sebesar biaya perolehan, sedangkan penyertaan yang dimiliki 20% sampai dengan 50% disajikan berdasarkan metode ekuitas (equity method).

Aset tetap dinyatakan berdasarkan harga perolehan dikurangi akumulasi penyusutan. Penyusutan dihitung dengan menggunakan metode garis lurus (straight line method) berdasarkan taksiran masa manfaat ekonomis aset tetap sebagai berikut :

Piutang atas hak tagih diakui sebesar nilai piutang yang diperoleh. Selisih antara nilai piutang dengan jumlah pembayaran kepada klien ditambah retensi diakui sebagai pendapatan piutang atas hak tagih pada saat transaksi piutang hak tagih.

Transaksi pembelian dan penjualan efek baik untuk nasabah maupun untuk sendiri diakui pada saat timbulnya perikatan. Pembelian efek untuk nasabah dicatat sebagai piutang nasabah dan Hutang Lembaga Kliring dan Penjaminan (LKP), sedangkan penjualan efek dicatat sebagai piutang LKP dan hutang nasabah. Pembelian efek untuk sendiri dicatat sebagai persediaan portofolio efek dan hutang, sedangkan penjualan efek dicatat sebagai piutang dan mengurangi jumlah tercatat portofolio efek serta mengakui keuntungan atau kerugian atas penjualan efek tersebut.

Pada tanggal penyelesaian, kegagalan untuk menyelesaikan transaksi pembelian efek dicatat sebagai gagal terima dan disajikan di neraca sebagai liabilitas, sedangkan kegagalan untuk menyelesaikan transaksi penjualan efek dicatat sebagai gagal serah dan disajikan sebagai aset.

Penerimaan dana dari nasabah pemilik rekening dalam rangka pembelian efek pembayaran dan penerimaan atas transaksi pembelian dan penjualan efek untuk nasabah pemilik rekening dicatat sebagai rekening nasabah. Saldo dana pada rekening nasabah disajikan di neraca sebagai liabilitas, sedangkan kekurangan dana pada rekening nasabah disajikan sebagai aset.

Biaya perbaikan dan perawatan dibebankan langsung ke laporan laba rugi pada saat terjadinya biaya tersebut. Sedangkan biaya-biaya yang berjumlah besar dan sifatnya meningkatkan kondisi aset secara signifikan dikapitalisasi. Apabila suatu aset tetap tidak lagi digunakan atau dijual, nilai tercatat dan akumulasi penyusutan aset tersebut dikeluarkan dari pencatatannya sebagai aset tetap dan keuntungan atau kerugian yang terjadi diperhitungkan dalam laporan laba rugi periode bersangkutan.

Setara kas merupakan deposito berjangka yang jangka waktunya kurang dari 3 (bulan) dan tidak dijadikan sebagai jaminan serta tidak dibatasi penggunaannya.

Penghentian pengakuan aset keuangan dilakukan ketika hak kontraktual atas arus kas yang berasal dari aset keuangan tersebut berakhir, atau ketika aset keuangan tersebut telah ditransfer dan secara subtansial seluruh risiko dan manfaat atas kepemilikan aset tersebut telah ditransfer (jika secara substansial seluruh risiko dan manfaat tidak ditransfer, maka Perusahaan melakukan evaluasi untuk memastikan keterlibatan berkelanjutan atas kendali yang masih dimiliki tidak mencegah penghentian pengakuan). Liabilitas keuangan dihentikan pengakuannya ketika liabilitas telah dilepaskan atau dibatalkan atau kadaluwarsa.

PT Reliance Securities, Tbk dan Entitas Anak

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN

UNTUK ENAM BULAN YANG BERAKHIR PADA 30 JUNI 2012 DAN 2011

2.i. Pengakuan Pendapatan dan Beban

Pendapatan dividen dari portofolio efek diakui pada saat emiten mengumumkan pembayaran dividen.

2.j. Saldo dan Transaksi dalam Mata Uang Asing

30 Juni 2012 31 Desember 2011

(Rp.) (Rp.) US$ 1 9,480 9,068

2.k. Perpajakan

2.l. Transaksi dengan Pihak Berelasi

2.m. Imbalan Kerja

Definisi pihak yang berelasi yang dipakai adalah sesuai dengan yang diatur dalam PSAK No 7 (revisi 2010) "Pengungkapan Pihak-pihak Berelasi".

Perusahaan menyelenggarakan pembukuannya dalam mata uang rupiah. Transaksi-transaksi dalam mata uang asing dijabarkan dalam mata uang rupiah dengan menggunakan kurs yang berlaku pada saat terjadinya transaksi yang bersangkutan.

Beban diakui sesuai masa manfaatnya pada tahun yang bersangkutan (accrual basis).

Imbalan pasca kerja diakui sebesar jumlah yang diukur dengan menggunakan dasar diskonto ketika pekerja telah memberikan jasanya kepada perusahaan dalam suatu periode akuntansi. Liabilitas dan beban diukur dengan menggunakan teknik akutaria yang mencakup pula Liabilitas konstruktif yang timbul dari praktik kebiasaan perusahaan. Dalam perhitungan Liabilitas, imbalan harus didiskontokan dengan menggunakan metode projected unit credit.

Pada tanggal neraca, aset dan liabilitas moneter dalam mata uang asing dijabarkan dalam mata uang Rupiah dengan menggunakan kurs tengah Bank Indonesia yang berlaku pada tanggal tersebut. Kurs konversi yang digunakan pada tanggal 30 Juni 2012 dan 31 Desember 2011 adalah sebagai berikut:

Imbalan kerja jangka pendek dilakukan sebesar jumlah tak terdiskonto ketika pekerja telah memberikan jasanya kepada perusahaan dalam suatu periode akuntansi.

Efektif tanggal 1 Januari 2011, Perusahaan dan entitas anak menerapkan PSAK No. 7 (Revisi 2010), “Pengungkapan Pihak-pihak Berelasi”. PSAK revisi ini mensyaratkan pengungkapan hubungan, transaksi dan saldo pihak-pihak berelasi, termasuk komitmen, dalam laporan keuangan konsolidasian dan juga diterapkan terhadap laporan keuangan secara individual. Tidak terdapat dampak signifikan dari penerapan PSAK yang direvisi tersebut terhadap laporan keuangan konsolidasian.

Saldo rugi fiskal yang dapat dikompensasi diakui sebagai Aset pajak tangguhan apabila besar kemungkinan bahwa jumlah laba fiskal dimasa mendatang akan memadai untuk dikompensasi. Koreksi terhadap Liabilitas perpajakan diakui pada saat surat ketetapan pajak diterima atau jika mengajukan keberatan, pada saat keputusan atas keberatan tersebut ditetapkan.

Pajak kini dihitung berdasarkan laba kena pajak, yakni laba komersial setelah dikoreksi sesuai dengan peraturan perpajakan yang berlaku, yang dihitung berdasarkan tarif pajak yang berlaku.

Seluruh transaksi dan saldo yang material dengan pihak-pihak berelasi telah diungkapkan dalam catatan atas laporan keuangan konsolidasian Perusahaan.

Seluruh perbedaan temporer antara jumlah tercatat aset dan Liabilitas dengan dasar pengenaan pajaknya diakui sebagai pajak tangguhan dengan metode Liabilitas (liability method). Pajak tangguhan diukur dengan menggunakan tarif pajak yang berlaku atau secara substantial telah berlaku pada tanggal neraca.

Keuntungan atau kerugian yang timbul sebagai akibat dari penjabaran aset dan liabilitas moneter dalam mata uang asing dicatat sebagai laba atau rugi periode/tahun berjalan.

Penghasilan komisi yang berkaitan dengan transaksi perantara pedagang efek diakui pada saat transaksi terjadi. Imbalan jasa penjaminan emisi dan penjualan efek diakui pada saat aktivitas penjaminan emisi selesai, sedangkan imbalan jasa manajer/penasehat investasi diakui pada saat jasa tersebut sudah dilakukan dan pendapatannya sudah ditentukan. Laba rugi atas perdagangan efek diakui pada saat tanggal transaksi, dan pendapatan bunga diakui berdasarkan metode akrual.

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN

UNTUK ENAM BULAN YANG BERAKHIR PADA 30 JUNI 2012 DAN 2011

Pesangon pemutusan kontrak kerja diakui jika, dan hanya jika, perusahaan berkomitmen untuk: a. memberhentikan seorang atau sekelompok pekerja sebelum tanggal pensiun normal; atau

b. menyediakan pesangon bagi pekerja yang menerima penawaran mengundurkan diri secara sukarela

2.n. Laba (rugi) per Saham Dasar

2.o. Informasi Segmen

2.p. Penerapan Standar Akuntansi dan Interprestasi Revisi Lainnya

a. PSAK No. 2 (Revisi 2009), ”Laporan Arus Kas”

b. PSAK No. 8 (Revisi 2009), “Peristiwa Setelah Periode Pelaporan” c. PSAK No. 19 (Revisi 2010), “Aset Tak berwujud”

d. PSAK No. 23 (Revisi 2010), “Pendapatan”

e. PSAK No. 25 (Revisi 2009) “Kebijakan Akuntansi, Perubahan Estimasi Akuntansi dan Kesalahan” f. PSAK No. 48 (Revisi 2009), “Penurunan Nilai Aset”

g. ISAK No. 14, ”Aset Tak Berwujud – Biaya Situs Web”

h. ISAK No. 17, ”Laporan Keuangan Interim dan Penurunan Nilai”

3. SUMBER ESTIMASI KETIDAKPASTIAN Pertimbangan

Klasifikasi Aset dan Liabilitas Keuangan

Estimasi dan Asumsi

Penyusunan laporan keuangan sesuai dengan Standar Akuntansi Keuangan di Indonesia mewajibkan manajemen untuk membuat estimasi dan asumsi yang mempengaruhi jumlah-jumlah yang dilaporkan dalam laporan keuangan. Sehubungan dengan adanya ketidakpastian yang melekat dalam membuat estimasi, hasil sebenarnya yang dilaporkan di masa mendatang dapat berbeda dengan jumlah estimasi yang dibuat.

Pertimbangan berikut ini dibuat oleh manajemen dalam rangka penerapan kebijakan akuntansi Perusahaan dan entitas anak yang memiliki pengaruh paling signifikan atas jumlah yang diakui dalam laporan keuangan interim:

Perusahaan dan entitas anak menetapkan klasifikasi atas aset dan liabilitas tertentu sebagai aset keuangan dan liabilitas keuangan dengan mempertimbangkan apakah definisi yang ditetapkan PSAK No. 55 (Revisi 2006) dipenuhi. Dengan demikian, aset keuangan dan liabilitas keuangan diakui sesuai dengan kebijakan akuntansi Perusahaan dan entitas anak seperti diungkapkan pada Catatan 2c. Segmen usaha ditetapkan sebagai bentuk pelaporan segmen primer dan segmen geografis berdasarkan lokasi aset sebagai bentuk pelaporan segmen sekunder.

Selain standar akuntansi revisi yang telah disebutkan sebelumnya, Perusahaan juga telah menerapkan standar baru, perubahan atas standar dan interpretasi standar berikut yang wajib diterapkan untuk pertama kalinya untuk tahun buku yang dimulai 1 Januari 2011, yang dianggap relevan terhadap laporan keuangan namun tidak menimbulkan dampak yang signifikan:

Asumsi utama masa depan dan sumber utama estimasi ketidakpastian lain pada tanggal pelaporan yang memiliki risiko signifikan bagi penyesuaian yang material terhadap nilai tercatat aset dan liabilitas untuk tahun/periode berikutnya, diungkapkan di bawah ini. Perusahaan dan entitas anak mendasarkan asumsi dan estimasi pada parameter yang tersedia pada saat laporan keuangan disusun. Asumsi dan situasi mengenai perkembangan masa depan, mungkin berubah akibat perubahan pasar atau situasi diluar kendali Perusahaan dan entitas anak. Perubahan tersebut dicerminkan dalam asumsi terkait pada saat terjadinya.

Laba per saham dihitung dengan membagi laba bersih dengan rata-rata tertimbang jumlah saham beredar yang ditempatkan dan disetor penuh dalam tahun yang bersangkutan. Rata-rata tertimbang jumlah saham beredar selama tahun 2011 dan 2010 adalah 900.000.000 saham.

Aktivitas utama Perusahaan berada di Jakarta, sedangkan kegiatan usaha perwakilan yang berada di Surabaya, Malang, Bandung, Tasikmalaya, Denpasar, Solo, Pontianak, Jogjakarta, Balikpapan, Makasar, Pekanbaru dan entitas anak dianggap tidak material terhadap laporan keuangan Perusahaan. Atas dasar tersebut, Perusahaan tidak menyajikan informasi segmen sekunder.

PT Reliance Securities, Tbk dan Entitas Anak

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN

UNTUK ENAM BULAN YANG BERAKHIR PADA 30 JUNI 2012 DAN 2011

Imbalan Kerja

Penyusutan Aset Tetap

Instrumen Keuangan

Pajak Penghasilan

4. KAS DAN SETARA KAS

30 Juni 2012 31 Desember 2011

(Rp) (Rp)

Kas 94,769,138 86,768,638 Bank – Pihak Ketiga

Rupiah

PT. Bank Victoria Internasional Tbk. 38,804,067 38,519,241 PT. Bank CIMB Niaga, Tbk 1,311,614 29,410,128 PT. Bank Central Asia Tbk. 1,300,449,109 3,237,415,942 PT. Bank Pan Indonesia Tbk. 32,409,886 32,501,511 PT. Bank Mandiri (Persero) Tbk. 2,816,776 532,144,473 PT. Bank Mega Syariah 47,468,038,805 5,689,910,048 PT. Bank Permata, Tbk 711,632 951,632 PT. Bank Jasa Jakarta 4,437,445 4,448,020 PT. Bank Sinarmas 1,500,000 1,500,000 Dollar Amerika

PT. Bank Pan Indonesia Tbk. 4,502,628,005 548,972,458 53,447,876,478

10,202,542,092 Deposito Berjangka

Rupiah - PT. Bank Mega Syariah 15,000,000,000 10,000,000,000

Jumlah 68,447,876,478 20,202,542,092

Deposito merupakan deposito berjangka waktu 1 bulan dengan Nisbah bagi hasil 24,5%

Pertimbangan signifikan dilakukan dalam menentukan provisi atas pajak penghasilan badan. Terdapat transaksi dan perhitungan tertentu yang penentuan pajak akhirnya adalah tidak pasti sepanjang kegiatan usaha normal. Perseroan dan entitas anak mengakui liabilitas atas pajak penghasilan badan berdasarkan estimasi apakah terdapat tambahan pajak penghasilan badan.

Aset pajak tangguhan diakui atas seluruh perbedaan temporer yang dapat dikurangkan, sepanjang besar kemungkinannya bahwa penghasilan kena pajak akan tersedia sehingga perbedaan temporer tersebut dapat digunakan. Estimasi signifikan oleh manajemen disyaratkan dalam menentukan total aset pajak tangguhan yang dapat diakui, berdasarkan saat penggunaan dan tingkat penghasilan kena pajak serta strategi perencanaan pajak masa depan.

Penentuan liabilitas imbalan kerja Perusahaan dan entitas anak bergantung pada pemilihan asumsi yang digunakan oleh aktuaris independen dalam menghitung jumlah-jumlah tersebut. Asumsi tersebut termasuk antara lain, tingkat diskonto, tingkat kenaikan gaji tahunan, tingkat pengunduran diri karyawan tahunan, tingkat kecacatan, umur pensiun dan tingkat kematian. Hasil aktual yang berbeda dari asumsi yang ditetapkan Perusahaan dan entitas anak yang memiliki pengaruh lebih dari 10% dari liabilitas imbalan pasti, ditangguhkan dan diamortisasi secara garis lurus selama rata-rata sisa masa kerja karyawan. Sementara Perusahaan dan entitas anak berkeyakinan bahwa asumsi tersebut adalah wajar dan sesuai, perbedaan signifikan pada hasil aktual atau perubahan signifikan dalam asumsi yang ditetapkan Perusahaan dan entitas anak dapat mempengaruhi secara material liabilitas diestimasi atas imbalan kerja dan beban imbalan kerja bersih.

Biaya perolehan aset tetap disusutkan dengan menggunakan metode garis lurus berdasarkan taksiran masa manfaat ekonomisnya. Manajemen mengestimasi masa manfaat ekonomis aset tetap antara 3 sampai dengan 5 tahun. Ini adalah umur yang secara umum diharapkan dalam industri dimana Perusahaan dan entitas anak menjalankan bisnisnya. Perubahan tingkat pemakaian dan perkembangan teknologi dapat mempengaruhi masa manfaat ekonomis dan nilai sisa aset, dan karenanya biaya penyusutan masa depan mungkin direvisi.

Perusahaan dan entitas anak mencatat aset dan liabilitas keuangan tertentu pada nilai wajar, yang mengharuskan penggunaan estimasi akuntansi. Sementara komponen signifikan atas pengukuran nilai wajar ditentukan menggunakan bukti obyektif yang dapat diverifikasi, jumlah perubahan nilai wajar dapat berbeda bila Perusahaan dan entitas anak menggunakan metodologi penilaian yang berbeda. Perubahan nilai wajar aset dan liabilitas keuangan tersebut dapat mempengaruhi secara langung laba atau rugi Perusahaan dan entitas anak.

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN

UNTUK ENAM BULAN YANG BERAKHIR PADA 30 JUNI 2012 DAN 2011

5. AKUN-AKUN YANG BERHUBUNGAN DENGAN LEMBAGA KLIRING DAN PENJAMINAN 5.a. Deposito pada Lembaga Kliring dan Penjaminan

5.b. Piutang/Hutang Lembaga Kliring dan Penjaminan

30 Juni 2012 31 Desember 2011

(Rp) (Rp)

Piutang Lembaga Kliring dan Penjaminan 86,987,854,500 53,012,992,000 Hutang Lembaga Kliring dan Penjaminan (80,003,823,500) (42,203,920,000)

Piutang (Hutang) Lembaga Kliring dan Penjaminan – Bersih 6,984,031,000 10,809,072,000 6. PIUTANG NASABAH

30 Juni 2012 31 Desember 2011

(Rp) (Rp)

Pihak ketiga

Saldo lebih atau sama dengan 5% 14,348,400,448 5,348,193,362 Saldo kurang dari 5% 71,235,756,616 40,474,155,447

Jumlah 85,584,157,064 45,822,348,809

7. REKENING NASABAH

30 Juni 2012 31 Desember 2011

(Rp) (Rp)

Pihak ketiga

Saldo lebih atau sama dengan 5% 14,768,951,083 77,570,609,247 Saldo kurang dari 5% 187,687,920,900 274,392,365,853

Jumlah 202,456,871,983 351,962,975,100

KPEI mempunyai wewenang untuk menggunakan dana kliring tersebut untuk menutup kegagalan penyelesaian transaksi bursa dari anggota bursa pada kondisi tertentu sebagaimana ditetapkan dalam peraturan yang bersangkutan. Dana kliring yang digunakan tidak memperoleh bunga. Dana tersebut akan ditambahkan ke deposito anggota bursa oleh KPEI setelah dana yang digunakan untuk menutup gagal bayar kemudian diperoleh kembali dari Anggota Bursa Gagal Bayar berdasarkan pembayaran yang dilakukan.

Perusahaan tidak membentuk cadangan kerugian penurunan nilai pada tanggal 30 Juni 2012 dan 31 Desember 2011 karena perusahaan berpendapat bahwa piutang nasabah dapat tertagih dan mempunyai jaminan yang cukup untuk menutup kemungkinan tidak tertagihnya piutang nasabah. Pada 30 Juni 2012 dan 31 Desember 2011.

Akun ini merupakan deposito wajib dana kliring milik Perusahaan kepada PT Kliring dan Penjaminan Efek Indonesia (KPEI) yang ditempatkan pada PT BCA Cabang BEJ sebagai jaminan untuk transaksi yang dilakukan oleh Perusahaan.

Akun ini terdiri dari piutang yang timbul dari transaksi Perusahaan sebagai perantara pedagang efek, dengan rincian sebagai berikut:

Perusahaan tidak membentuk cadangan kerugian penurunan nilai pada tanggal 30 Juni 2012 dan 31 Desember 2011 karena manajemen berpendapat bahwa piutang nasabah dapat tertagih dan mempunyai jaminan yang cukup untuk menutup kemungkinan tidak tertagihnya piutang.

Akun ini merupakan saldo kurang dari dana nasabah sehubungan dengan transaksi perdagangan efek yang dilakukan oleh nasabah yang bersangkutan dengan rincian sebagai berikut:

Saldo per 30 Juni 2012 dan 31 Desember 2011 masing-masing adalah Rp 2.985.444.440 dan Rp 2.923.767.533 Tingkat bunga rata-rata deposito ini untuk enam bulan yang berakhir pada 30 Juni 2012 dan 31 Desember 2011 adalah 4.25% - 6.00%

Akun ini merupakan tagihan dan Liabilitas perusahaan kepada KPEI sehubungan dengan perhitungan penyelesaian (settlement

transaksi perdagangan efek yang dilakukan oleh Perusahaan di bursa efek dengan rincian sebagai berikut:

PT Reliance Securities, Tbk dan Entitas Anak

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN

UNTUK ENAM BULAN YANG BERAKHIR PADA 30 JUNI 2012 DAN 2011

8. PORTOFOLIO EFEK 30 Juni 2012 31 Desember 2011 (Rp) (Rp) Diperdagangkan Pihak Berelasi Harga Perolehan Efek Ekuitas

PT. Kawasan Industri Jababeka Tbk. 1,140,000,000 720,000,000

1,140,000,000

720,000,000

Keuntungan (Kerugian) yang Belum Direalisasi

Efek Ekuitas

PT. Kawasan Industri Jababeka Tbk. (30,000,000) 420,000,000

(30,000,000)

420,000,000 Sub Jumlah Bersih – Pihak Berelasi 1,110,000,000 1,140,000,000 Pihak Ketiga

Harga Perolehan

Efek Ekuitas

PT. Aneka Tambang (Persero) Tbk. 1,330,000,000 -PT. Garuda Indonesia Airline Tbk. 4,512,500,000 6,840,000,000 PT. Bank Danamon Indonesia Tbk. 4,812,500,000 -PT. Perusahaan Gas Negara Tbk. - 1,800,000,000 PT. Agis Tbk. 3,600,000,000 3,911,250,000 Lain-lain (masing-masing dibawah Rp 1.000.000.000,-) 2,146,934,000 2,226,357,125

Efek Hutang

Surat Hutang Negara Retail 959,146,219 4,309,096,219 17,361,080,219

19,086,703,344 Keuntungan (Kerugian) yang Belum Direalisasi 5,737,346,625 (2,952,410,000)

Sub Jumlah Bersih – Pihak Ketiga 23,098,426,844 16,134,293,344 Sub Jumlah Portofolio - Diperdagangkan 24,208,426,844 17,274,293,344 Tersedia untuk Dijual

Pihak Berelasi

Harga Perolehan – Efek Ekuitas

PT. Kawasan Industri Jababeka Tbk. 17,904,178,399 17,904,178,399 Keuntungan (Kerugian) yang Belum Direalisasi 40,555,821,601 42,135,821,601

Sub Jumlah Bersih – Pihak Berelasi 58,460,000,000 60,040,000,000

Jumlah 82,668,426,844 77,314,293,344

9. BEBAN DIBAYAR DIMUKA

30 Juni 2012 31 Desember 2011

(Rp) (Rp)

Pihak Berelasi

Asuransi

PT. Asuransi Reliance Indonesia 39,670,006 454,056,606

Pihak Ketiga

Sewa 3,259,816,487 4,065,758,980 Lain-lain 98,831,262 116,591,479

Sub Jumlah - Pihak Ketiga: 3,358,647,749 4,182,350,459

Jumlah 3,398,317,755 4,636,407,065

10. PIUTANG ATAS HAK TAGIH

30 Juni 2012 31 Desember 2011

(Rp) (Rp)

PT Intan Fajar 11,403,294,054 11,403,294,054 Dikurangi: cadangan kerugian penurunan nilai (7,903,294,054) (7,903,294,054)

Jumlah 3,500,000,000 3,500,000,000

Perusahaan membeli piutang PT Intan Fajar dari Silver Galaxy Assets Corporation berdasarkan Transfer of Receivables Agreement (Cessie) tanggal 3 Oktober 2004. Piutang tersebut bernilai nominal sebesar Rp 11.403.294.053,78.dan diperoleh pada harga sebesar Rp 3.500.000.000. Piutang ini tidak dikenakan bunga dan merupakan bagian dari piutang sindikasi dengan pihak Badan Penyehatan Perbankan Nasional (BPPN). Pada tanggal 15 Februari 2005 perusahaan mengalihkan piutang ini kepada entitas anak. Pada tanggal 30

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN

UNTUK ENAM BULAN YANG BERAKHIR PADA 30 JUNI 2012 DAN 2011

11. PIUTANG LAIN-LAIN

30 Juni 2012 31 Desember 2011

(Rp) (Rp)

Pihak Berelasi – Karyawan 319,569,904 511,712,799 Piutang Lain-lain - Pihak Ketiga 8,182,755 20,109,254

Jumlah 327,752,659 531,822,053

12. PENYERTAAN SAHAM

13. ASET TETAP

Penambahan/ Pengurangan/ Saldo Reklasifikasi Reklasifikasi 30 Juni 2012 HARGA PEROLEHAN

Pemilikan langsung

Kendaraan Bermotor 1,997,439,000 60,000,000 5,224,937,657 Perabot dan Perlengkapan Kantor 45,815,000 - 3,087,401,856 Peralatan Kantor 276,417,895 - 12,479,327,800 Renovasi Kantor 230,468,125 - 6,517,592,321 Jumlah 2,550,140,020 60,000,000 27,309,259,634 AKUMULASI PENYUSUTAN Pemilikan langsung Kendaraan Bermotor 408,558,709 60,000,000 3,199,194,091 Perabot dan Perlengkapan Kantor 102,854,192 - 2,522,263,948 Peralatan Kantor 936,720,334 - 8,262,982,630 Renovasi Kantor 669,264,962 - 4,348,872,670

Jumlah 2,117,398,197 60,000,000 18,333,313,340

Nilai Buku 8,975,946,294

Saldo Penambahan/ Pengurangan/ Saldo Reklasifikasi Reklasifikasi 31 Desember 2011 HARGA PEROLEHAN

Pemilikan langsung

Kendaraan Bermotor 385,450,000 951,501,000 3,287,498,657 Perabot dan Perlengkapan Kantor 347,206,373 - 3,041,586,856 Peralatan Kantor 1,699,313,475 13,350,000 12,202,909,905 Renovasi Kantor 2,363,922,724 - 6,287,124,196 Jumlah 4,795,892,572 964,851,000 24,819,119,614 AKUMULASI PENYUSUTAN Pemilikan langsung Kendaraan Bermotor 666,065,122 580,250,278 2,850,635,382 Perabot dan Perlengkapan Kantor 186,769,236 - 2,419,409,756 Peralatan Kantor 1,770,616,186 4,005,000 7,326,262,296 Renovasi Kantor 985,213,070 - 3,679,607,709 Jumlah 3,608,663,614 584,255,278 16,275,915,143 Nilai Buku 8,543,204,471 3,923,201,472 2,419,409,756 7,736,571,235 2,764,820,538 2,694,380,483 01 Januari 2012 16,275,915,143

Januari 2009 perusahaan mengambil alih kembali piutang ini dari entitas anak. Tidak ada keuntungan atau kerugian yang dicatat oleh perusahaan dan entitas anak dari pengalihan piutang ini. Sampai dengan saat ini, perusahaan masih mengusahakan penyelesaian piutang tersebut, terutama mengenai jangka waktu pembayaran dan jaminan.

Manajemen berpendapat bahwa cadangan kerugian penurunan nilai cukup untuk mengantisipasi kemungkinan kerugian yang timbul dari tidak tertagihnya piutang.

Penyertaan saham merupakan penyertaan pada PT. Bursa Efek Jakarta sebanyak 1 (satu) lembar saham dengan harga Rp 555.500.000 pada lelang tanggal 1 Juni 1999 (nilai nominal Rp 60.000.000) dan ke Bursa Efek Surabaya pada tanggal 25 Oktober 2007 sebesar Rp 75.000.000. Sejak tahun 2007, kedua perusahaan tersebut telah digabung menjadi PT Bursa Efek Indonesia. Nilai penyertaan Perusahaan pada PT Bursa Efek Indonesia pada tanggal 30 Juni 2012 dan 31 Desember 2011 adalah sebesar Rp 630.500.000. 6,287,124,196 2,850,635,382 20,988,078,042 10,516,946,430 01 Januari 2011 8,543,204,471

Piutang karyawan merupakan pemberian pinjaman kepada karyawan yang dikenakan bunga 6% per tahun dan pelunasannya dipotong setiap bulan dari gaji karyawan yang bersangkutan.

7,326,262,296 3,679,607,709 3,041,586,856 24,819,119,614 Saldo 3,287,498,657 Tahun 2012 13,251,506,807 2,694,394,639 Tahun 2011 3,853,549,657 12,202,909,905 2,232,640,520 5,559,651,110

18

PT Reliance Securities, Tbk dan Entitas Anak

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN

UNTUK ENAM BULAN YANG BERAKHIR PADA 30 JUNI 2012 DAN 2011

Beban penyusutan per 30 Juni 2012 dan 30 Juni 2011 adalah sebesar Rp 2.117.398.197 dan Rp 1.459.394.541 Kendaraan bermotor tertentu dijadikan jaminan atas Hutang Bank (Catatan 15).

14. ASET LAIN - LAIN

30 Juni 2012 31 Desember 2011

(Rp) (Rp)

Uang Muka Operasional 419,743,637 378,582,431 Jaminan Gedung 68,437,500 68,437,500 Jaminan Telepon 5,000,000 5,000,000 Lain-lain 1,895,277,250 1,608,479,478 Jumlah 2,388,458,387 2,060,499,409 15. HUTANG BANK 30 Juni 2012 31 Desember 2011 (Rp) (Rp)

PT. Bank Jasa Jakarta 28,009,258 232,748,879

Jumlah 28,009,258 232,748,879 PT Bank Central Asia (BCA)

PT Bank Jasa Jakarta

16. HUTANG NASABAH

30 Juni 2012 31 Desember 2011

(Rp) (Rp)

Pihak Ketiga

Saldo lebih atau sama dengan 5% 12,714,758,054 11,040,653,533 Saldo kurang dari 5% 77,775,098,288 43,391,976,547

Jumlah 90,489,856,342 54,432,630,080

17. REKENING NASABAH

30 Juni 2012 31 Desember 2011

(Rp) (Rp)

Pihak Ketiga

Saldo lebih atau sama dengan 5% - 11,786,444,131 Saldo kurang dari 5% - 82,914,580,680

Jumlah - 94,701,024,811

Kendaraan bermotor pada tanggal 30 Juni 2012 dan 31 Desember 2011 telah diasuransikan secara all risk kepada PT Asuransi Reliance Indonesia, dengan nilai pertanggungan sebesar Rp 3.730.000.000. dan Rp 3.652.000.000 Manajemen berpendapat bahwa nilai pertanggungan tersebut cukup untuk menutupi kerugian yang mungkin timbul dari resiko tersebut.

Berdasarkan perjanjian kredit No. 003-0744-2004-000 tanggal 28 Desember 2004, Perusahaan memperoleh pinjaman modal kerja. Perjanjian kredit diperpanjang dan diubah dengan akte perubahan perjanjian kredit nomor 370/Add-KCK/2008 tanggal 12 Desember 2008 dan terakhir diperpanjang dengan Perubahan Perjanjian Kredit No. 053/Add-KCK/2012, tertanggal 12 Maret 2012 yang berakhir tanggal 14 September 2012 dengan maksimum limit fasilitas kredit lokal sebesar Rp 12.500.000.000,- (dua belas milyar lima ratus juta Rupiah) dan fasilitas Bank Garansi sebesar Rp. 8.000.000.000,- (delapan milyar Rupiah). Fasilitas ini dijamin dengan tanah dan bangunan yang terletak di Menara Batavia Lt 27 dan Lt dasar, Jl. KH Mas Mansur kav 126, Jakarta Pusat milik PT. Suryatama Tigamitra, pihak berelasi.

Akun ini merupakan hutang yang timbul dari transaksi perdagangan efek milik nasabah, dengan rincian sebagai berikut:

Uang muka operasional merupakan biaya-biaya operasional kantor perwakilan Perusahaan yang belum dapat diidentifikasi penggunaannya karena belum direalisasi oleh pihak kantor perwakilan.

Berdasarkan perjanjian kredit No. 1963/Krd/JJKJ/11/2009 tanggal 24 November 2009, perusahaan memperoleh fasilitas Kredit Pemilikan Mobil (KPM) dengan nilai sebesar Rp 222.600.000 dan bunga 5,25% per tahun flat in advance, untuk pembelian 1 unit mobil Ford New Everst 2.5L XLT A/T th 2009 dengan jaminan kredit mobil tersebut, dengan jangka waktu perjanjian 35 bulan (Catatan 13).