BAB IV

ANALISIS HASIL DAN PEMBAHASAN

A. Deskripsi Obyek Penelitian

Objek penelitian ini adalah industri barang konsumsi yang terdaftar di Bursa Efek Indonesia. Jumlah industri barang konsumsi yang terdaftar di Bursa Efek Indonesia berjumlah 30 industri pada tahun 2008-2010. Dari 30 industri barang konsumsi ini, peneliti akan mengambil beberapa sampel industri yang sesuai dengan kriteria yang ditentukan.

Adapun kriteria-kriteria sampel dalam penelitian ini adalah:

1. Industri barang konsumsi yang terdaftar di BEI dan tidak keluar dari BEI selama periode penelitian (2008-2010).

2. Industri barang konsumsi yang mempublikasikan laporan keuangan auditan per 31 Desember secara konsisten dan lengkap dari tahun 2008-2010.

3. Selama periode penelitian, perusahaan tidak mengalami kerugian dalam laporan keuangan umum maupun laporan keuangan pajak selama tahun pengamatan. alasannya karena kerugian dapat dikompensasi ke masa depan menjadi pengurang biaya pajak tangguhan.

4. Laporan keuangan menggunakan mata uang rupiah Indonesia dan berakhirnya laporan keuangan per 31 Desember.

5. Industri barang konsumsi yang menyajikan laba bersih di laporan keuangan tidak memiliki fluktuasi yang terlalu rendah dan terlalu tinggi 6. Industri barang konsumsi harus menyajikan beda temporer dan beda

permanen dalam laporan keuangan.

Adapun proses seleksi sampel yang dilakukan adalah sebagai berikut: Tabel 4.1

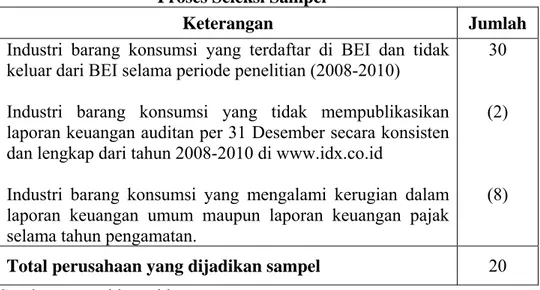

Proses Seleksi Sampel

Keterangan Jumlah Industri barang konsumsi yang terdaftar di BEI dan tidak

keluar dari BEI selama periode penelitian (2008-2010)

Industri barang konsumsi yang tidak mempublikasikan laporan keuangan auditan per 31 Desember secara konsisten dan lengkap dari tahun 2008-2010 di www.idx.co.id

Industri barang konsumsi yang mengalami kerugian dalam laporan keuangan umum maupun laporan keuangan pajak selama tahun pengamatan.

30

(2)

(8)

Total perusahaan yang dijadikan sampel 20 Sumber: www.idx.co.id

Industri barang konsumsi dipilih dengan menggunakan metode purposive sampling, berdasarkan kriteria yang telah ditetapkan. Berdasarkan proses seleksi sampel yang telah dilakukan, maka diperoleh 20 Industri barang konsumsi yang dijadikan sampel. Berikut nama-nama perusahaan yang menjadi obyek dalam penelitian ini:

Tabel 4.2

Nama-Nama Perusahaan Yang Menjadi Obyek Penelitian

No. Nama Perusahaan Kode

1. Cahaya Kalbar Tbk CEKA

2. Delta Jakarta Tbk DLTA

3. Indofood Sukses Makmur Tbk INDF

4. Mayora Indah Tbk MYOR

5. Multi Bintang Indonesia Tbk MLBI

6. Sekar Laut Tbk SKLT

7. Ultra Jaya Milk Tbk ULTJ

8. Gudang Garam Tbk GGRM

9 H M Sampoera Tbk HMSP

10. Taisho Pharmaceutical Ind Tbk SQBI

11. Kalbe Farma Tbk KLBF

12. Kimia Farma Tbk KAEF

13. Merck Tbk MERK

14. Pyridam Farma Tbk PYFA

15. Tempo Scan Pasifik Tbk TSPC

16. Mandom Indonesia Tbk TCID

17. Mustika Ratu Tbk MRAT

18. Unilever Indonesia Tbk UNVR

19. Kedawung Setia Industrial Tbk KDSI 20. Langgeng Makmur Plastik Tbk LMPI Sumber: www.idx.co.id

Perusahaan-perusahaan yang tercantum diatas adalah perusahaan yang akan dipakai untuk melihat pengaruh Book Tax Gap terhadap persistensi laba.

B. Deskripsi Hasil Penelitian 1. Beda Temporer

Beda Temporer diperoleh dengan melihat beda temporer baik positif maupun negatif. Beda temporer adalah perbedaan laba Akuntansi dan penghasilan kena pajak yang disebabkan oleh ketentuan perpajakan dan memberikan pengaruh di masa mendatang dalam jangka waktu tertentu sehingga pengaruh terhadap laba akuntansi dan penghasilan kena

pajak akhirnya menjadi sama. Beda temporer disebabkan oleh pos-pos sebagai berikut:

a. Penyisihan/akrual vs realisasi termasuk penyisihan piutang tak tertagih

b. Penyusutan dan pmortisasi c. Kompensasi Rugi

Beda temporer akan naik/turun sekian % dari total asset. Nilai beda temporer pada 20 sampel industri barang konsumsi adalah sebagai berikut:

Tabel 4.3

Hasil Perhitungan Beda Temporer No KODE Beda Temporer

2008 2009 1. CEKA 0.0121 -0.0261 2. DLTA 0.0110 0.0071 3. INDF 0.0006 0.0082 4. MYOR 0.0030 0.0052 5. MLBI -0.0032 -0.0134 6. SKLT 0.0070 0.0054 7. ULTJ 0.0021 -0.0052 8. GGRM -0.0018 0.0103 9 HMSP 0.0032 -0.0007 10. SQBI 0.0071 -0.0440 11. KLBF 0.0001 0.0014 12. KAEF 0.0012 0.0055 13. MERK 0.0055 0.0235 14. PYFA 0.0062 -0.0085 15. TSPC -0.0015 -0.0031 16. TCID 0.0183 0.0033 17. MRAT 0.0035 0.0023 18. UNVR -0.0095 0.0088 19. KDSI 0.0014 0.0031 20. LMPI 0.0030 0.0059

Pos-pos beda temporer pada tiap perusahaan berbeda-beda, CEKA beda temporernya terdiri dari penyisihan imbalan kerja, penyisihan penurunan nilai persediaan, penyusutan asset tetap dan bonus karyawan. DLTA beda temporernya terdiri dari perbedaan penyusutan antara komersial dan fiskal, beban imbalan pasca kerja, dan beban pensiun. INDF beda temporernya terdiri dari perbedaan penyusutan antara komersial dan fiskal serta penyisihan untuk kewajiban diestimasi imbalan kerja karyawan. MYOR beda temporernya terdiri dari penyisihan piutang ragu-ragu, biaya transaksi, pendapatan bunga, perbedaan penyusutan antara komersial dan fiskal perbedaan amortisasi antara komersial dan fiskal. MLBI beda temporernya terdiri dari, penyusutan asset tetap, laba penjualan asset tetap, biaya imbalan kerja dan bonus yang masih harus dibayar, penyisihan persediaan, penyisihan penurunan penjualan asset tetap, royalti dan lisensi, dan biaya yang masih harus dibayar lainnya.

SKLT beda temporernya terdiri dari Imbalan kerja, Penyisihan (pemulihan) penurunan nilai persediaan, penyusutan asset sewa, hutang sewa guna usaha, pendapatan sewa guna usaha ditangguhkan, dan penyisihan piutang ragu-ragu. ULTJ beda temporernya terdiri dari penyusutan asset tetap, hutang imbalan kerja, dan amortisasi asset sewa guna usaha. GGRM beda temporernya terdiri dari laba belum terealisasi dalam persediaan, kewajiban imbalan pasca kerja, laba penjualan asset tetap, dan penyusutan asset tetap. HMSP beda temporernya terdiri dari kewajiban imbalan pasca-kerja, amortisasi biaya ditangguhkan, asset tetap,

beban yang masih harus dibayar dan kewajiban estimasian. SQBI beda temporernya terdiri dari penyisihan bonus, perbedaan antara penyusutan komersial dan fiskal, penyisihan persediaan usang dan lambat bergerak, penyisihan insentif penjualan dan cuti, penyisihan imbalan kerja, penyisihan retur penjualan dan potongan harga. KLBF beda temporernya terdiri dari penyisihan imbalan kerja karyawan, penyusutan asset tetap, dan laba penjualan asset tetap. KAEF beda temporernya terdiri dari beban manfaat karyawan, amortisasi biaya tangguhan eksplorasi dan pengembangan, perbedaan antara penyusutan komersial dan fiscal, beban (pemulihan) persediaan using, beban (pemulihan) piutang ragu-ragu, penjualan asset, dan amortisasi biaya tangguhan hak atas tanah.

MERK beda temporernya terdiri dari penyusutan asset tetap dan amortisasi asset tidak berwujud, rugi penurunan nilai persediaan slow-moving, beban kompensasi karyawan, dan kerugian penurunan nilai piutang dagang. PYRA beda temporernya terdiri dari penyusutan asset tetap, imbalan pasca-kerja, pembayaran kewajiban imbalan pasca- kerja, laba atas penjualan asset tetap, angsuran sewa pembiayaan, dan beban sewa pembiayaan TSPC beda temporernya terdiri dari laba atas penjualan asset tetap, penyusutan asset tetap, beban iklan, amortisasi selisih lebih biaya perolehan saham di atas nilai wajar asset bersih anak perusahaan dan perusahaan asosiasi dan lain-lain. TCID beda temporernya terdiri dari perbedaan penyusutan komersial dan fiscal, imbalan pasca-kerja, penyisihan penghargaan karyawan, penyisihan biaya promosi, perbedaan

amortisasi komersial dan fiscal, penyisihan biaya lain-lain, perbedaan antara keuntungan penjualan asset tetap komersial dan fiskal.

MRAT beda temporernya terdiri dari imbalan kerja, penyusutan aktiva tetap, pembayaran imbalan kerja, penyusutan sewa prmbiayaan, dan pembayaran sewa pembiayaan. UNVR beda temporernya terdiri dari, penyisihan dan beban yang harus dibayar, perbedaan antara penyusutan asset tetap dan amortisasi asset tidak berwujud komersial dengan fiskal dan kewajiban imbalan kerja. KDSI perbedaan temporernya terdiri dari imbalan kerja, sewa pembayaran dan penyusutan. LMPI perbedaan temporernya terdiri dari asset tetap, imbalan kerja karyawan, penambahan penyisihan piutang ragu-ragu.

Berdasarkan tabel 4.3 diatas, dapat dilihat nilai tertinggi pada tahun 2008 ada pada PT. Mandom Indonesia Tbk (TCID) yaitu sebesar 0.0183 atau 1,83% dari total asset. Pada tahun 2009 nilai tertinggi ada pada PT. Merck Tbk (MERK) yaitu sebesar 0.0235 atau 2,35% dari total asset. PT. Mandom Indonesia Tbk (TCID) mempunyai nilai beda temporer tertinggi pada tahun 2008 dan kemudian pada tahun 2009 PT. Merck Tbk (MERK) yang memiliki nilai tertinggi. Penyebab tingginya nilai beda temporer pada PT. Mandom Indonesia Tbk (TCID) adalah karena perbedaan temporer dari perbedaan penyusutan komersial dan fiskal yang mempunyai nilai sangat tinggi sedangkan pada PT. Merck Tbk (MERK) penyebab tingginya nilai beda temporer adalah karena perbedaan temporer dari kerugian penurunan nilai piutang dagang yang mempunyai nilai yang sangat tinggi.

Untuk tahun 2008 yang nilai terendah ada pada perusahaan PT. Kalbe Farma Tbk (KLBF) yaitu sebesar 0.0001 atau 0,01% dari total asset. Tahun 2009 nilai terendah tetap berada pada PT. Kalbe Farma Tbk (KLBF) yaitu sebesar 0.0014 atau 0,14% dari total asset. PT. Kalbe Farma Tbk (KLBF) mempunyai nilai beda temporer terendah selama 2 tahun berturut-turut penyebab nilai beda temporer yang rendah adalah dikarenakan perbedaan temporer dari laba penjualan asset tetap.

2. Beda Permanen

Beda permanen diperoleh dengan melihat beda permanen baik positif maupun negatif. Beda permanen adalah perbedaan antara laba akuntansi dan penghasilan kena pajak yang disebabkan oleh ketentuan perpajakan dan tidak akan menimbulkan permasalahan akuntansi serta tidak memberikan pengaruh terhadap kewajiban perpajakan dimasa mendatang. Beda permanen disebabkan oleh pos-pos sebagai berikut:

a. Menurut akuntansi merupakan beban, menurut pajak penghasilan tidak dapat dibiayakan atau tidak dapat dikurangkan dalam menghitung penghasilan kena pajak (non deductable expense) pasal 9 ayat 1 UU No.36 tahun 2008

b. Menurut akuntansi merupakan pendapatan, menurut pajak penghasilan bukan merupakan objek PPh atau dikenakan PPh final diatur dalam pasal 4 ayat 3 dan 2 UU No. 36 tahun 2008

c. Menurut akuntansi bukan merupakan pendapatan, menurut PPh merupakan objek PPh, misalnya hibah yang tidak memenuhi pasal 4 ayat 3 UU No. 36 tahun 2008

Beda permanen akan naik/turun sekian % dari total asset. Nilai beda permanen pada 20 sampel industri barang konsumsi adalah sebagai berikut:

Tabel 4.4

Hasil Perhitungan Beda Permanen No KODE Beda Permanen

2008 2009 1. CEKA 0.0029 -0.0021 2. DLTA -0.0142 -0.0104 3. INDF 0.0076 0.0053 4. MYOR -0.0002 -0.0046 5. MLBI 0.0123 0.0112 6. SKLT 0.0110 0.0075 7. ULTJ -0.0419 0.0058 8. GGRM 0.0062 0.0021 9 HMSP 0.0082 0.0103 10. SQBI 0.0100 -0.0040 11. KLBF -0.0012 0.0004 12. KAEF 0.0033 0.0021 13. MERK 0.0023 0.0304 14. PYFA 0.0069 0.0033 15. TSPC 0.0021 -0.0169 16. TCID 0.0054 0.0062 17. MRAT -0.0062 -0.0068 18. UNVR -0.0004 0.0040 19. KDSI 0.0032 0.0023 20. LMPI 0.0100 0.0050

Sumber: Laporan Keuangan Perusahaan (diolah)

Pos-pos beda permanennya pada tiap perusahaan berbeda-beda, CEKA beda permanennya terdiri dari pendapatan jasa giro, penalty dan bunga pajak, bagian rugi dari perusahaan asosiasi, kerugian atas penjualan

anak perusahaan dan beban lain-lain. DLTA beda permanennya terdiri dari kesejahteraan karyawan, pendapatan bunga yang dikenakan pajak final dan lain-lain. INDF beda permanennya terdiri dari kesejahteraan karyawan, pendapatan yang dikenakan pajak penghasilan yang bersifat final, representasi, sumbangan dan beban bunga. MYOR beda permanennya terdiri dari kesejahteraan karyawan, sumbangan, penghasilan bunga, pendapatan sewa dan lain-lain. MLBI beda permanennya terdiri dari penyusutan asset tetap, tunjangan karyawan, perjamuan, sumbangan, pendapatan bunga, beban pajak dan denda.

SKLT beda permanennya terdiri dari Penyusutan, beban pajak, jamuan, hadiah dan sumbangan, bunga deposito, jasa giro, pendapatan sewa, keuntungan atas investasi, dan lain-lain. ULTJ beda permanennya terdiri dari tunjangan bentuk natura, koreksi pajak, pertemuan dan sumbangan, beban bunga sewa guna usaha, beban bunga pinjaman, rugi/(laba) penjualan asset tetap, amortisasi keuntungan ditangguhkan atas transaksi sewa guna sewa, penghasilan bunga (PPh final), biaya sewa guna usaha, penghasilan sewa, penerimaan dividen tunai, perusahaan asosiasi. GGRM beda permanennya terdiri dari sumbangan, penyusutan asset yang tidak boleh dikurangkan, pendapatan bunga dan sewa lainnya.

HMSP beda permanennya terdiri dari beban yang tidak dapat dikurangkan, penghasilan yang telah dikenakan pajak penghasilan final bunga dan sewa. SQBI beda permanennya terdiri dari beban yang tidak dapat dikurangkan, kompensasi berbasis saham, dan penghasilan bunga

kena pajak final. KLBF beda permanennya terdiri dari beban bunga, promosi, sumbangan dan hubungan masyarakat, laba penjualan saham anak perusahaan, penghasilan bunga dan investasi yang telah dikenakan pajak final, penghasilan sewa yang telah dikenakan pajak final, dan lain-lain. KAEF beda permanennya terdiri dari kenikmatan karyawan, beban representasi, jamuan dan sumbangan, koreksi SKP PPN dan PPh, pendapatan sewa dan bunga yang telah dikenakan pajak final.

MERK beda permanennya terdiri dari beban kesejahteraan karyawan, penyusutan aktiva tetap, laba penjualan asset tetap, pendapatan bunga dari deposito dan rekening bank. PYRA beda permanennya terdiri dari gaji dan upah, representasi dan jamuan, dan pendapatan bunga. TSPC beda permanennya terdiri dari bagian atas laba bersih perusahaan asosiasi setelah dikurangi deviden kas yang diterima, penyusutan asset tetap, beban yang tidak dapat dikurangkan: kesejahteraan karyawan, sumbangan dan representasi. TCID beda permanennya terdiri dari beban yang tidak dapat dikurangkan dan penghasilan yang sudah dikenakan pajak final. MRAT beda permanennya terdiri dari beban jamuan tamu, kesejahteraan karyawan, sumbangan dan lain-lain, dan penghasilan bunga yang sudah dikenakan pajak penghasilan final. UNVR beda permanennya terdiri dari bagian rugi bersih anak perusahaan, penghasilan bunga kena pajak final, beban yang tidak dapat dikurangkan dan taksiran penasilan kena pajak perseroan. KDSI beda permanennya terdiri dari pemberian kenikmatan kepada karyawan, sumbangan, penghasilan bunga yg pajaknya final,

jamuan dan lain-lain. LMPI beda permanennya terdiri dari beban pajak, sumbangan dan jamuan, gaji dan kesejahteraan karyawan, penghasilan bunga yang pajaknya bersifat final.

Berdasarkan tabel 4.4 diatas, nilai tertinggi pada tahun 2008 ada pada PT. Multi Bintang Indonesia Tbk (MLBI) yaitu sebesar 0.0123 atau 1,23% dari total asset. Pada tahun 2009 nilai tertinggi ada pada pada PT. Merck Tbk (MERK) yaitu sebesar 0.0304 atau 3,04% dari total asset. Pada PT. Multi Bintang Indonesia Tbk (MLBI) penyebab tingginya nilai beda permanen adalah perbedaan permanen dari tunjangan karyawan. Pada PT. Merck Tbk (MERK) penyebab tingginya beda permanen pada tahun 2009 adalah perbedaan permanen dari beban kesejahteraan karyawan.

Untuk tahun 2008 nilai terendah ada pada PT. Tempo Scan Pasifik Tbk (TSPC) yaitu sebesar 0.0021 atau 0,21% dari total asset. Pada tahun 2009 nilai terendah ada pada PT. Kalbe Farma Tbk (KLBF) yaitu sebesar 0,0004 atau 0,04% dari total asset.

Penyebab rendahnya beda permanen tahun 2008 pada PT. Tempo Scan Pasifik Tbk (TSPC) adalah perbedaan permanen dari penghasilan bunga yang pajaknya bersifat final. Penyebab rendahnya beda permanen tahun 2009 pada PT. Kalbe Farma Tbk (KLBF) adalah perbedaan permanen dari penghasilan sewa yang pajaknya bersifat final.

3. Perubahan Net Income

Laba merupakan indikator kinerja suatu perusahaan. Informasi yang terkandung di dalam laba bermanfaat bagi pihak yang

berkepentingan sebagai dasar pengambilan keputusan. Perubahan Net Income merupakan perubahan laba yang dihasilkan oleh perusahaan dari periode ke periode. Perubahan Net Income dihitung dengan cara mengurangkan laba periode tahun depan dengan laba periode sekarang kemudian dibagi dengan total aktiva tahun sekarang. Nilai Perubahan Net Income pada 20 sampel industri barang konsumsi adalah sebagai berikut:

Tabel 4.5

Hasil Perhitungan Perubahan Net Income No KODE Perubahan Net Income

2008 2009 1. CEKA 0.0357 -0.0351 2. DLTA 0.0612 0.0172 3. INDF 0.0263 0.0217 4. MYOR 0.0602 0.0345 5. MLBI 0.1255 0.1031 6. SKLT 0.0424 -0.0406 7. ULTJ -0.1411 0.0265 8. GGRM 0.0846 0.0254 9 HMSP 0.0739 0.0753 10. SQBI 0.1255 -0.1211 11. KLBF 0.0390 0.0551 12. KAEF 0.0049 0.0487 13. MERK 0.1282 -0.0643 14. PYFA 0.0148 0.0043 15. TSPC 0.0133 0.0395 16. TCID 0.0107 0.0069 17. MRAT -0.0036 0.0093 18. UNVR 0.0979 0.0458 19. KDSI 0.0099 0.0116 20. LMPI 0.0061 -0.0059

Sumber: Laporan Keuangan Perusahaan (diolah)

Berdasarkan tabel 4.5 diatas, pada tahun 2008 nilai tertinggi ada pada PT. Merck Tbk (MERK) yaitu sebesar 0.1282 atau 12,82% dari total

asset. Pada tahun 2009 nilai tertinggi ada pada PT. Multi Bintang Indonesia Tbk (MLBI) yaitu sebesar 0.1031 atau 10,31% dari total asset.

Untuk tahun 2008 nilai terendah ada pada PT. Kimia Farma Tbk (KAEF) yaitu sebesar 0.0049 atau 0,49% dari total asset. Pada tahun 2009 nilai terendah ada pada PT. Pyridam Farma Tbk (PYFA) yaitu sebesar 0.0043 atau 0,43% dari total asset.

C. Analisis dan Pengujian Hipotesis 1. Analisis Deskriptif

Analisis deskriptif dalam penelitian ini disajikan untuk memberikan informasi mengenai hasil variabel-variabel penelitian.

Berdasarkan hasil pengolahan data dengan bantuan SPSS (Statistical Product and Service Solution) versi 17.0 diperoleh hasil perhitungan sebagai berikut:

Tabel 4.6

Hasil Analisis Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Temporer_X1 40 -.0440 .0235 .001456 .0110349 Permanen_X2 40 -.0419 .0304 .001964 .0106820 PerubahanNI_Y 40 -.1411 .1282 .026833 .0566730 Valid N (listwise) 40

Sumber : Data sekunder yang diolah

Dari tabel 4.6 di atas dapat dilihat bahwa variabel beda temporer (X1) dengan jumlah data (N) sebanyak 40 mempunyai beda temporer rata

rata 0,001456 atau 0, 1456 % dari total aset dengan beda temporer minimal -0, 0440 dan maksimal 0,0235 sedangkan standart deviasinya sebesar 0,0110349.

Variabel beda permanen (X2) dengan jumlah data (N) sebanyak 40

mempunyai beda permanen rata rata 0,001964 dengan beda permanen minimal -0,0419 dan maksimal 0,0304 sedangkan standart deviasinya sebesar 0,010682.

Variabel perubahan net income (Y) dengan jumlah data (N) sebanyak 40 mempunyai perubahan net income rata rata 0, 026833 dengan perubahan net income minimal -0,1411 dan maksimal 0, 1282 sedangkan standart deviasinya sebesar 0, 0566730.

2. Uji Asumsi Klasik

Pengujian asumsi klasik dalam penelitian adalah sebagai berikut:

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam sebuah model regresi yang terdiri dari varibel independen dan variabel dependen atau keduanya memiliki distribusi normal atau tidak. Berikut ini adalah hasil uji normalitas :

Gambar 4.1

Grafik Normality Probability Plot

Sumber : Data sekunder yang diolah

Berdasarkan hasil analisis dengan menggunakan uji normalitas data melalui Normal P-Plot yang terdapat pada gambar 4.1 menunjukkan bahwa titik-titik data berada di sekitar garis diagonal dan mengikuti arah garis diagonal. Dengan demikian, maka dapat disimpulkan bahwa model regresi sudah terdistribusi normal atau sudah memenuhi asumsi normalitas.

b. Uji Multikolinearitas

Uji multikolinearitas ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen

Deteksi ada tidaknya multikolinearitas dapat dilihat dari besaran VIF (Variance Inflation Factor) dan nilai tolerance. Berikut ini adalah hasil uji multikolinieritas:

Tabel 4.7

Hasil Uji Multikolinearitas

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std. Error Beta Tolerance VIF 1 (Constant) .023 .009 2.575 .014

Temporer_X1 .688 .801 .134 .859 .396 .965 1.036 Permanen_X2 1.660 .827 .313 2.006 .062 .965 1.036 a. Dependent Variable: PerubahanNI_Y

Sumber : Data sekunder yang diolah

Berdasarkan hasil analisis dengan menggunakan uji multikolinearitas yang terdapat pada tabel 4.7, menunjukkan bahwa nilai VIF dibawah angka 10, dan nilai tolerance diatas angka 0,10. Dari hasil pengujian tersebut dapat disimpulkan bahwa model regresi tidak memiliki masalah multikolinearitas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual suatu pengamatan ke pengamatan lain. Untuk mengetahui adanya gejala hetorokedastisitas dalam persamaan regresi pada penelitian ini dilakukan melihat Scatterplot. Jika gambar Scatterplot tidak

menumpuk atau membentuk pola tertentu maka bebas dari. Berikut ini hasil uji heteroskedastisitas:

Gambar 4.2 Grafik Scatterplot

Sumber: Data sekunder yang diolah

Berdasarkan hasil analisis dengan menggunakan uji heteroskedastisitas yang terdapat dalam gambar 4.2 menunjukkan bahwa titik-titik data menyebar secara acak dan tidak membentuk suatu pola, baik di atas maupun di bawah angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa model regresi ini tidak mengalami masalah heteroskedastisitas

d. Uji Autokorelasi

Uji autokorelasi adalah konsep regresi linier berarti komponen error berkorelasi berdasarkan urutan waktu atau urutan ruang. Uji autokorelasi dilakukan untuk mengetahui apakah

variabel dependen berkorelasi dengan nilai variabel itu sendiri, baik nilai periode sebelumnya atau nilai periode sesudahnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mendeteksi gejala autokorelasi digunakan uji Durbin-Watson (DW), dimana hipotesis yang akan diuji adalah: 1) Angka D-W di bawah -2, artinya ada autokorelasi positif. 2) Angka D-W di antara -2 sampai +2, artinya tidak ada

autokorelasi.

3) Angka D-W di atas +2, artinya autokorelasi negative. Berikut ini hasil uji autokorelasi:

Tabel 4.8 Hasil Uji Autokorelasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .363a .131 .085 .0542245 1.990 a. Predictors: (Constant), Permanen_X2, Temporer_X1

b. Dependent Variable: PerubahanNI_Y Sumber : Data sekunder yang diolah

Dari tabel 4.8 di atas, dapat dilihat nilai Durbin Watson (DW) sebesar 1,990 Karena nilai Durbin Watson (DW) berada di antara -2 sampai +2 maka persamaan regresi dalam penelitian ini tidak terjadi autokorelasi.

3. Model Regresi

Analisis regresi berganda dilakukan untuk melihat ada tidaknya pengaruh antara beda temporer dan beda permanen terhadap perubahan net income.

Tabel 4.9

Hasil Regresi Berganda

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std. Error Beta Tolerance VIF 1 (Constant) .023 .009 2.575 .014

Temporer_X1 .688 .801 .134 .859 .396 .965 1.036 Permanen_X2 1.660 .827 .313 2.006 .062 .965 1.036 a. Dependent Variable: PerubahanNI_Y

Sumber : Data sekunder yang diolah

Persamaan regresinya sebagai berikut : Y’ = a + b1X1 + b2X2

Y’ = 0,023 + 0,688 X1 + 1,660 X2 Keterangan :

Y’ = Perubahan Net Income

a = konstanta

b1,b2 = koefisien regresi

X1 = Beda Temporer X2 = Beda Permanen

Persamaan regresi di atas dapat dijelaskan sebagai berikut : a. Nilai konstanta (α) model persamaan regresi sebesar 0,023 ; artinya

jika beda temporer (X1) dan beda permanen (X2) nilainya adalah 0

(constant), maka akan diikuti kenaikan perubahan net income (Y) sebesar 0,023 satu-satuan.

b. Koefisien regresi variable beda temporer (X1) sebesar 0,688. Artinya

bahwa setiap terjadi kenaikan beda temporer satu satuan maka akan diikuti kenaikan perubahan net income sebesar 0,688 satu-satuan. Koefisien bernilai positif artinya terjadi hubungan positif antara beda temporer dengan perubahan net income, semakin naik beda temporer semakin meningkat perubahan net income.

c. Koefisien regresi variable beda permanen (X2) sebesar 1,660. Artinya

bahwa setiap terjadi kenaikan beda permanen satu satuan maka akan diikuti kenaikan perubahan net income sebesar 1,660 satu-satuan. Koefisien bernilai positif artinya terjadi hubungan positif antara beda permanen dengan perubahan net income, semakin naik beda permanen semakin meningkat perubahan net income.

4. Pengujian Hipotesis

Penelitian ini menguji hipotesis-hipotesis dengan menggunakan metode analisis regresi berganda (multiple regretion). Metode regresi berganda menghubungkan satu variabel dependen dengan beberapa variabel independen dalam suatu model prediktif tunggal. Untuk

menguji signifikansi dari suatu hipotesis perlu menggunakan koefisien determinasi, uji F, uji t.

a. Analisis determinasi (R2)

Analisis determinasi (R2) bertujuan untuk mengukur seberapa jauh kemampuan variabel independen (beda temporer dan beda permanen) dalam menjelaskan variabel dependen (net income). Nilai koefisien determinasi adalah antara nol dan satu. Nilai yang mendekati satu berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen. Berikut merupakan hasil pengujian koefisien determenasi:

Tabel 4.10

Hasil Pengujian Koefisien Determinasi (R2)

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .363a .131 .085 .0542245 1.990 a. Predictors: (Constant), Permanen_X2, Temporer_X1

b. Dependent Variable: PerubahanNI_Y

Sumber : Data sekunder yang diolah

Berdasarkan hasil analisis dengan menggunakan uji koefisien determinasi yang terdapat dalam tabel 4.10 menunjukkan bahwa nilai koefisien R Square adalah sebesar 0,131, hal ini berarti 13,1 % variabel perubahan net income dapat dijelaskan oleh variabel

beda temporer dan beda permanen, sedangkan sisanya (100% - 13,1% = 86,9%) dapat dijelaskan oleh faktor-faktor lain diluar penelitian ini. Angka koefisien korelasi (R) pada tabel 4.10 sebesar 0,363 menunjukkan bahwa hubungan antara variabel independen dengan variabel dependen adalah rendah karena memiliki nilai koefisien korelasi di antara 0,020 - 0,399 (Sugiyono dalam Priyatno, 2010). Standar Error of the Estimate dari hasil regresi didapat nilai 0,0542245, haal ini berarti banyaknya kesalahan dalam prediksi Perubahan Net Income sebesar 0,0542245 satu-satuan.

b. Uji Koefisien Regresi secara Simultan (Uji F)

Pengujian menyeluruh atau uji F dilakukan untuk mengetahui apakah variabel independen secara bersama-sama atau simultan berpengaruh signifikan terhadap variabel dependen. Berikut adalah hasil pengujian menyeluruh (uji F):

Tabel 4.11 Hasil Uji F ANOVAb Model Sum of Squares df Mean Square F Sig. 1 Regression .016 2 .008 2.801 .074a Residual .109 37 .003 Total .125 39

a. Predictors: (Constant), Permanen_X2, Temporer_X1 b. Dependent Variable: PerubahanNI_Y

Dari hasil uji F di atas, dapat dilihat bahwa nilai signifikansi bernilai 0,074. Karena nilai signifikansi lebih besar dari 0,05 maka dapat disimpulkan bahwa beda temporer dan beda permanen (book tax gap) secara simultan tidak berpengaruh secara signifikan terhadap perubahan net income. Dengan demikian Ha

ditolak dan Ho diterima, yang berarti hipotesis yang menyatakan

bahwa:

Ho1 = Book Tax Gap tidak berpengaruh terhadap Perubahan Net

Income diterima.

Ha1 = Book Tax Gap berpengaruh terhadap Perubahan Net

Income ditolak.

c. Uji Koefisien Regresi secara parsial (Uji t)

Uji statistik t digunakan untuk mengetahui seberapa jauh pengaruh satu variabel independen secara individual dalam menjelaskan variasi variabel dependen. Berikut adalah hasil pengujian parsial (uji t):

Tabel 4.12 Hasil Uji t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std.

Error Beta Tolerance VIF 1 (Constant) .023 .009 2.575 .014

Temporer_X1 .688 .801 .134 .859 .396 .965 1.036 Permanen_X2 1.660 .827 .313 2.006 .062 .965 1.036 a. Dependent Variable: PerubahanNI_Y

Sumber : Data sekunder yang diolah

Dari hasil uji t di atas, dapat dilihat bahwa nilai signifikansi variabel beda temporer bernilai 0,396. Karena nilai signifikansi lebih besar dari 0,05 maka Ha2 ditolak dan H02 diterima yang berarti

bahwa beda temporer tidak berpengaruh signifikan terhadap pertumbuhan net income atau dapat dikatakan bahwa beda temporer tidak berpengaruh terhadap persistensi laba yang berarti hipotesis yang menyatakan bahwa:

Ho2 = Perbedaan Temporer tidak mempunyai pengaruh

signifikan terhadap Perubahan Net Income diterima. Ha2 = Perbedaan Temporer mempunyai pengaruh signifikan

terhadap Perubahan Net Income ditolak.

Nilai signifikansi variabel beda permanen pada tabel di atas sebesar 0,062. Karena nilai signifikansi lebih besar dari 0,05 maka H03 diterima dan Ha3 ditolak. Hal ini berarti beda permanen tidak

berpengaruh signifikan terhadap pertumbuhan net income atau dapat dikatakan bahwa beda permanen tidak berpengaruh terhadap persistensi laba, yang berarti hipotesis yang menyatakan bahwa: Ho3 = Perbedaan Permanen tidak mempunyai pengaruh

signifikan terhadap Perubahan Net Income diterima. Ha3 = Perbedaan Permanen mempunyai pengaruh signifikan

terhadap Perubahan Net Income ditolak.

D. Pembahasan Hasil Penelitian

Dalam menilai pengaruh book tax gap terhadap persistensi laba, ada beberapa cara yang dapat dilakukan. Pada penelitian ini book tax gap diwakili oleh yang dinilai dengan menggunakan perbedaan antara laba akuntansi dengan laba fiskal yangi diwakili oleh beda temporer dan beda permanen yang ada di dalam peraturan perpajakan, sedangkan persistensi laba diwakili oleh pertumbuhan net income.

Dalam data statistik yang sudah ditampilkan dan dijelaskan diatas dapat dilihat bahwa pada uji secara simultan nilai signifikansi bernilai 0,074, yang berarti book tax gap tidak berpengaruh terhadap net income. Hal ini tidak sesuai dengan Handayani dkk (2006) yang menyebutkan bahwa book tax gap berpengaruh terhadap perubahan laba sebelum pajak dan net income.

Dalam data statistik yang sudah ditampilkan dan dijelaskan diatas dapat dilihat secara parsial bahwa beda temporer mempunyai nilai signifikansi sebesar 0,396, dan beda permanen mempunyai nilai signifikansi sebesar 0,062 yang

berarti beda temporer dan beda permanen tidak berpengaruh terhadap pertumbuhan net income. Hal ini sesuai dengan Mark Jackson (2009).

Beda temporer mempunyai hasil yang tidak berpengaruh dikarenakan jika dilihat dari nilai rata-rata pertahun dapat diketahui bahwa nilai rata-rata perbedaan temporer termasuk kecil, hal tersebut dapat disebabkan oleh dua hal, yaitu yang pertama karena memang perbedaan temporernya kecil atau nilai temporer dari koreksi fiskal positif dan negatif tidak jauh berbeda, karena perbedaan temporer dari koreksi fiskal positif yang bersifat menambah laba akuntansi tahun depan dengan koreksi fiskal negatif yang bersifat mengurangi laba tahun depan jumlahnya tidak terlalu besar bedanya, mengakibatkan pengaruh perbedaan temporer terhadap laba akuntansi tahun depan menjadi kecil, sehingga perbedaan temporer tidak berpengaruh.

Perbedaan temporer tidak berpengaruh juga dapat disebabkan oleh perbedaan metode pelaporan antara laporan keuangan komersial dan laporan keuangan fiskal. Misalnya dalam hal metode penyusutan, dan penilaian persediaan. Dalam hal ini terjadi hasil yang tidak berpengaruh kemungkinan dikarenakan penyusutan pada tahun tertentu yang mengakibatkan nilai penyusutan menjadi turun, tetapi pada tahun tersebut perusahaan juga membeli asset baru yang mengakibatkan nilai penyusutan menjadi tinggi dan jika dilihat nilai nya menjadi tidak ada perubahan yang signifikan atau terjadi nilai yang stabil antara laporan keuangan komersial dan laporan keuangan fiskal, sehingga hal tersebut menyebabkan perbedaan temporer tidak berpengaruh terhadap perubahan net income.

Beda permanen disebabkan oleh ketentuan perpajakan dan tidak akan menimbulkan permasalahan akuntansi serta memberikan pengaruh terhadap kewajiban perpajakan di masa mendatang. Perbedaan ini terdiri dari penghasilan yang telah dipotong PPh final, penghasilan yang bukan merupakan objek pajak, pengeluaran yang termasuk ke dalam non deductible expenses dan tidak termasuk ke dalam deductible expenses.