SIDANG

AKHIR

Laboratorium Sistem

Pendukung Keputusan dan Intelijensia Bisnis

Topik: Simulasi Sistem Dinamik

TUGAS AKHIR – KS09 1336

ANALISIS SIMULASI SALURAN DISTRIBUSI BUSANA MUSLIM DENGAN PEMODELAN SISTEM DINAMIK GUNA MENINGKATKAN PROFIT (STUDI KASUS: PERUSAHAAN HABIBAH BUSANA) NATASYA LAKSMAYANA NRP 5209 100 131 Dosen Pembimbing ERMA SURYANI,S.T.,M.T.,Ph.D

Jurusan Sistem Informasi Fakultas Teknologi Informasi

Institut Teknologi Sepuluh Nopember Surabaya 2013

Latar Belakang

Perusahaan Habibah Busana adalah perusahaan

manufaktur yang sudah berdiri sejak 2001

Walaupun begitu, perusahaan Habibah Busana

masih belum memaksimalkan strategi dalam hal distribusi

Strategi yang digunakan hanya strategi pemasaran

agar produk dari perusahaan ini semakin dikenal oleh masyarakat luas dan memiliki pelanggan yang lebih banyak.

Apabila ditelusuri lebih dalam mengenai sistem

distribusinya, perusahaan ini dapat memaksimalkan pendapatan profit mereka dari sisi lain, seperti

volume penjualan, harga jual, kualitas, saluran distribusi dan lain lain.

Latar Belakang

(cont’d)

Contoh cara untuk memaksimalkannya

adalah dengan metode simulasi

Oleh karena proses distribusi produk

Habibah Busana masih belum maksimal,

maka studi kasus ini diangkat sebagai

tugas akhir agar perusahaan dapat

memaksimalkan proses distribusinya

dengan tujuan utama yaitu untuk

meningkatkan profit perusahaan.

Rumusan Masalah

1.

Apa saja faktor yang dapat mempengaruhi

saluran distribusi produk Habibah Busana dalam

meningkatkan profitnya?

2.

Dari ketiga skenario (skenario perluasan saluran

distribusi, penambahan diskon, dan perluasan

saluran distribusi disertai diskon),skenario

manakah yang paling efektif dalam

meningkatkan profit perusahaan Habibah

Busana melalui simulasi saluran distribusi?

3.

Apakah hasil skenario dapat diimplementasikan

Batasan Masalah

Data yang digunakan pada tugas akhir

ini menggunakan data pendapatan, dan

data pengeluaran dari perusahaan

Habibah Busana

Simulasi yang dilakukan pada tugas akhir

ini hanya terbatas dengan simulasi model

dinamik

Simulasi dan pemodelan ini

Tujuan

1.

Mengetahui dan mengidentifikasi

faktor-faktor yang dapat mempengaruhi

saluran distribusi produk Habibah Busana

2.

Meningkatkan profit perusahaan

Habibah Busana dengan merancang

skenario struktur dan parameter

3.

Membuat skenario yang dapat

diimplementasikan langsung ke

perusahaan.

Manfaat

1.

Menganalisa perhitungan yang dirasa

kurang dari masing-masing elemen

faktor distribusi

2.

Mendapatkan profit perusahaan

Habibah Busana yang lebih besar

dibandingkan dengan kondisi

sebelumnya

3.

Dapat mengimplementasikan skenario

Metode Penelitian

1. Studi literature

4. Menentukan diagram kausatik

6. Verifikasi dan validasi

7. Membuat skenario model simulasi No

Yes 2. Mengumpulkan data

8.Menganalisadan mengevaluasi hasil skenario

9. Membuat buku laporan tugas akhir 3. Mendefinisikan sistem

MODEL DAN

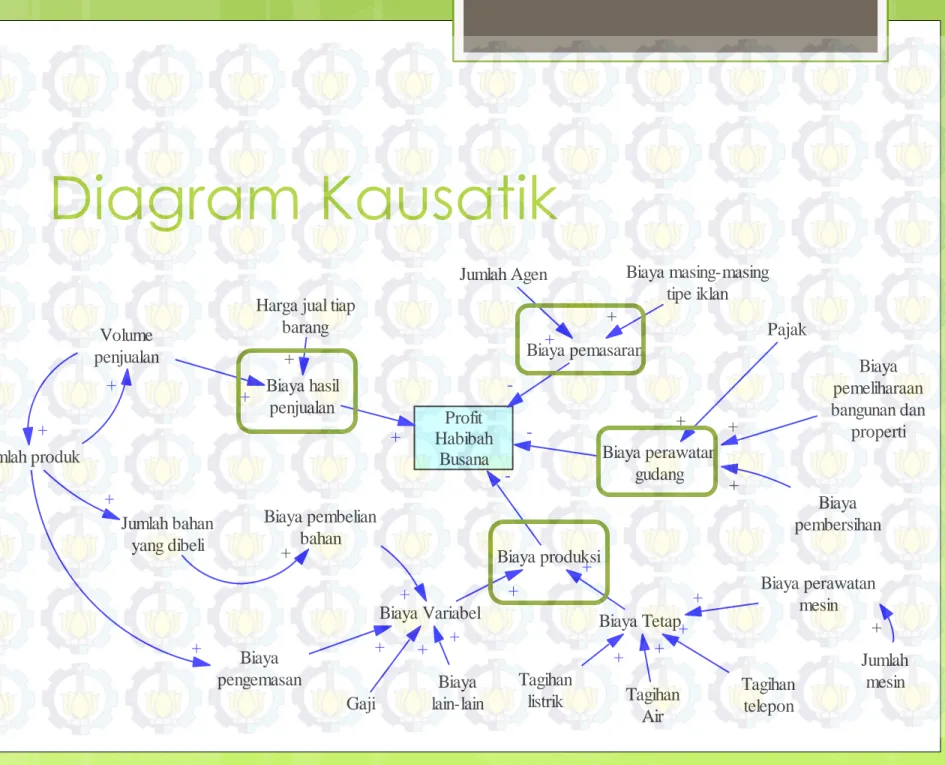

Diagram Kausatik

Jumlah produk Profit Habibah Busana Biaya pemasaran Biaya hasil penjualan Harga jual tiapbarang Biaya produksi Biaya pembelian bahan Tagihan listrik Biaya perawatan mesin Jumlah mesin Biaya pembersihan Biaya masing-masing tipe iklan + + + Jumlah bahan yang dibeli + Biaya perawatan gudang Biaya pengemasan Pajak + Biaya pemeliharaan bangunan dan properti + + Jumlah Agen + + + Volume penjualan + + +

Biaya Variabel Biaya Tetap

Tagihan Air Tagihan telepon Gaji Biaya lain-lain + + + + + + + + + + +

-Profit Revenue Expenditure Average price of each product Material cost Variable cost Machine cost Electricity bill Packaging cost Printed ads Website Agent's demand Fix cost Phone bill Salary Total Agent Other cost Tax Maintenance cost Total machine Water bill Operational cleaning cost Inventory Rate of production Production Cost Building Treatment Cost Marketing Cost Sales Cost Product Volume Rate of sales Sales Volume <Time> Banner Brochure Magazine ads Agent J Agent S Agent K Agent Sw Agent LB Agent P

Base Model

Validasi

Sub Model Sales

Data Sales Cost

Data Historis Hasil Simulai Avg Rp313.900.942 Rp304.760.281 St Dev 278149833,9 279865688,3 E1 =0,029119574 = 2,91% E2 =0,006168813 = 0,62% Rp0 Rp200,000,000 Rp400,000,000 Rp600,000,000 Rp800,000,000 Rp1,000,000,000 Rp1,200,000,000 Months Sales Cost Data Simulasi

Validasi

(cont’d)

Sub Model Production

Data Production Cost

Data Historis Hasil Simulai Avg Rp290.414.444 Rp296.343.194 St Dev 30929367,2 28695025,49 E1 = 0,020414791 = 2,04% E2 = 0,072240137 = 7,22% Rp0 Rp50,000,000 Rp100,000,000 Rp150,000,000 Rp200,000,000 Rp250,000,000 Rp300,000,000 Rp350,000,000 Rp400,000,000 Ja n '1 0 M a r'10 M ei '10 Ju l'10 Sep '10 N o v' 10 Ja n '1 1 M a r'11 M ei '11 Ju l'11 Sep' 11 N o v' 11 Ja n '1 2 M a r'12 M ei '12 Ju l'12 Sep '12 N o v' 12 Months Production Cost Data Simulasi

Validasi

(cont’d)

Sub Model Marketing

Data Marketing Cost

Data Historis Hasil Simulai Avg Rp3.183.882 Rp3.186.786 St Dev 263423,912 194515,2608 E1 = 0,000912181 = 0,09% E2 = 0,261588444 = 26,16% Rp0 Rp500,000 Rp1,000,000 Rp1,500,000 Rp2,000,000 Rp2,500,000 Rp3,000,000 Rp3,500,000 Rp4,000,000 Ja n '1 0 M a r'10 M ei '10 Ju l'10 Sep '10 N o v' 10 Ja n '1 1 M a r'11 M ei '11 Ju l'11 Sep '11 N o v' 11 Ja n '1 2 M a r'12 M ei '12 Ju l'12 Sep '12 N o v' 12 Months Marketing Cost Data Simulasi

Validasi

(cont’d)

Sub Model Building Treatment

Data Building Treatment Cost Data Historis Hasil Simulai

Avg Rp174.874 Rp181.004 St Dev 49504,55316 42315,32523 E1 = 0,03505643 = 3,51% E2 = 0,14522357 = 14,52% Rp0 Rp50,000 Rp100,000 Rp150,000 Rp200,000 Rp250,000 Rp300,000 Rp350,000 Ja n '1 0 M a r'10 M e i'10 Ju l'10 Sep '10 N o v' 10 Ja n '1 1 M a r'11 M e i'11 Ju l'11 Sep '11 N o v' 11 Ja n '1 2 M a r'12 M e i'12 Ju l'12 Sep' 12 N o v' 12 Months

Building Treatment Cost

Data Simulasi

Skenariosasi

Model Valid Skenario Model Skenario Penambahan Diskon Skenario Penambahan Area Pemasaran Skenario Penambahan Area Pemasaran dan DiskonSkenario tanpa Perubahan

Struktur

Profit Revenue Expenditure Average price of each product Material cost Variable cost Machine cost Electricity bill Packaging cost Printed ads Website Agent's demand Fix cost Phone bill Salary Total Agent Other cost Tax Maintenance cost Total machine Water bill Operational cleaning cost Inventory Rate of production Production Cost Building Treatment Cost Marketing Cost Sales Cost Product Volume Rate of sales Sales Volume <Time> Banner Brochure Magazine adsSkenario 1. Penambahan

Diskon

<Sales Volume> Sales Cost SCN1 <Sales Cost> Discount Discounted Price <Average price of each product> <Inventory> Inventory after Promo Percentage Inventory Revenue SCN1 Profit SCN1 <Expenditure> Additional Sales Volume SCN1 Total Sales Volume SCN1 <Time>Skenario 2. Perluasan Saluran

DIstribusi

Sales Cost SCN2 Revenue SCN2 Profit SCN2 Expenditure SCN2 Additional Sales Volume SCN2 Total Area Marketing SCN2 Printed Ads SCN2 Poster SCN2 Total Poster per Area <Sales Volume> <Production Cost> <Building Treatment Cost> <Website> <Magazine ads> <Banner> <Brochure> <Average price of each product> <Time> Total Sales Volume SCN2 Poster Fee Cianjur Sales Volume Bandung Sales Volume Garut Sales Volume Tasikmalaya Sales Volume Cirebon Sales Volume Indramayu Sales Volume Karawang Sales Volume <Agent J>Skenario 3. Perluasan Saluran

Distribusi dan Diskon

Profit SCN3 Revenue SCN3 <Expenditure SCN2>

<Sales Cost> Sales

Cost SCN3 <Discounted Price> Additional Sales Volume SCN3 Cianjur SV SCN3 Bandung SV SCN3 Garut SV SCN3 Tasikmalaya SV SCN3 Cirebon SV SCN3 Karawang SV SCN3 <Cianjur Sales Volume> <Cirebon Sales Volume> <Bandung Sales Volume> <Garut Sales Volume> <Tasikmalaya Sales Volume> <Karawang Sales Volume> <Indramayu Sales Volume> Indramayu SV SCN3

Analisis Skenario

Skenario Penambahan Diskon

Variabel Rata-rata per Bulan Rata-rata per Tahun Profit Rp35.160.758 Rp421.929.093

Analisis Skenario

Skenario Perluasan Saluran Distribusi

Variabel Rata-rata per Bulan Rata-rata per Tahun Profit Rp35.160.758 Rp421.929.093

Profit

Analisis Skenario

Skenario Penambahan Area Pemasaran

dan Diskon

Variabel Rata-rata per Bulan Rata-rata per Tahun Profit Rp35.160.758 Rp421.929.093

Profit

Kesimpulan Analisis

Variabel Rata-rata per Bulan Rata-rata per Tahun

Profit Rp35.160.758 Rp421.929.093

Profit SCN1 Rp43.385.977 Rp520.631.727

Profit SCN2 Rp60.046.008 Rp720.552.100

Kesimpulan

1. Terdapat 2 variabel utama yang mempengaruhi

profit perusahaan Habibah Busana, yaitu pendapatan dan pengeluaran

2. Sesuai dengan hasil perhitungan validasi, seluruh

sub model dikatakan valid karena telah memenuhi syarat nilai error dengan masing-masing error

minimal E1 sebesar 5% dan error minimal untuk E2 adalah 30%, dengan rincian sebagai berikut:

Sub model Sales memiliki nilai E1 = 2,91%, dan E2 = 0,62% Sub model Production memiliki nilai E1 = 2,04%, dan E2 =

7,22%

Sub model Marketing memiliki nilai E1 = 0,09%, dan E2 = 26,16%

Sub model Building Treatment memiliki nilai E1 = 3,51%, dan E2 = 14,52%

Kesimpulan

(cont’d)

3. Sesuai dengan hasil simulasi skenario, skenario yang

paling efektif dalam meningkatkan profit

perusahaan adalah dengan melakukan skenario perluasan saluran distribusi disertai diskon.

4. Ketiga skenario ini dapat diimplementasikan

langsung ke dalam perusahaan karena simulasi ini dijalankan dengan memperhitungkan

pengeluaran sehingga perusahaan dapat melihat besarnya pengeluaran dan pendapatan serta

peningkatan profit yang terjadi pada masing-masing skenario dan dapat langsung

diimplementasikan saat bulan pertama tahun 2014 dengan mulai memasarkan program baru

Saran