36 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Gambaran Umum Koperasi Syariah Amanah Dana Insani

Koperasi Syariah Amanah Dana Insani didirikan pada hari Sabtu tanggal 17 Januari 2004 / 25 Dzulqa’dah 1424 H pada acara Rapat Pembentukan yang dihadiri oleh 20 (dua puluh) orang staf jurusan Akuntansi Politeknik Negeri Banjarmasin. Dalam rapat tersebut telah berhasil merumuskan rancangan Anggaran Dasar Koperasi dan membentuk kepengurusan pertama pada Koperasi Syariah Amanah Dana Insani untuk periode tahun 2004-2006. Kepengurusan pertama ini terdiri dari ketua Moch. Arif Budiman, S.Ag, MEI, sekretaris Agil Suratno, SE dan bendahara Lea Emilia Farida, SE.

Koperasi Syariah Amanah Dana Insani memiliki badan hukum dengan No. 19/BH/07/KUKM-1/KOPNAKER pada tanggal 28 November 2005.

Koperasi Syariah Amanah Dana Insani terletak di Jalan Brigjend H. Hasan Basri Banjarmasin. Koperasi Syariah Amanah Dana Insani memiliki motto

“Meraih Berkah dalam Kebersamaan”, yang berlandaskan Al-Qur’an dan As-Sunnah utuk bergerak menjalankan usahanya serta asas keadilan dan kekeluargaan menjadi napas hidup usaha koperasi dalam melayani anggotanya.

Maksud dan tujuan didirikan Koperasi Syariah Amanah Dana Insani ini sebagai berikut:

a. Mengembangkan ideologi kehidupan perkoperasian selaku badan usaha dengan melandaskan kegiatannya berdasarkan prinsip koperasi syariah sekaligus sebagai gerakan ekonomi rakyat;

37

b. Memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur;

c. Prinsip dasar Koperasi Syariah Amanah Dana Insani ini adalah adanya kerelaan atau suka sama suka di antara para pihak yang terlibat, tidak menerapkan riba/bunga, menghindarkan dari penipuan, gharar, dan maysir, tidak memperjualbelikan barang yang haram, dan sebagai badan usaha yaitu koperasi juga mengeluarkan zakat.

2. Struktur Organisasi

Organisasi yang sehat dalam perusahaan atau instansi merupakan salah satu unsur yang sangat menentukan bagi kelangsungan perusahaan/instansi.

Adapun struktur organisasi pada Koperasi Syariah Amanah Dana Insani adalah sebagai berikut:

Gambar 4.1 Struktur Organisasi Koperasi Syariah Amanah Dana Insani Sumber: Koperasi Syariah Amanah Dana Insani

38

Adapun uraian tugas dan wewenangnya masing-masing:

a. Rapat Anggota Tahunan (RAT) 1) Menetapkan anggaran dasar;

2) Menetapkan kebijakan umum di bidang organisasi manajemen, dan usaha koperasi;

3) Menetapkan pemilihan, pengangkatan, pemberhentian pengurus dan Pengawas serta pengesahan laporan keuangan;

4) Menetapkan pengesahan pertanggungjawaban pengurus dalam pelaksanaan tugasnya;

5) Menetapkan penggabungan, peleburan dan pembubaran koperasi;

b. Dewan Pengawas

Dewan pengawas melakukan tugas pengawasan terhadap pelaksanaan kebijakan dan pengelolaan koperasi syariah, pengawasan dilakukan dalam 2 (dua) aspek yaitu kesesuaian dalam fiqih muamalah dan akuntansi syariah.

c. Ketua

Ketua memiliki tugas untuk memimpin dan bertanggung jawab atas keseluruhan jalannya kegiatan operasional Kopsyah Madani.

d. Sekretaris

Sekretaris memiliki tugas membantu tugas ketua dan juga membuat surat-surat atau arsip-arsip secara umum berkaitan dengan operasional koperasi.

e. Bendahara

Bendahara bertugas untuk mencatat dan membuat laporan keuangan secara umum dari semua transaksi yang terdapat di Kopsyah Madani.

3. Permodalan

Permodalan yang terdapat di Koperasi Syariah Amanah Dana Insani terdiri atas:

39

a. Modal Sendiri 1) Simpanan Pokok

Simpanan Pokok adalah adalah sejumlah uang yang sama banyaknya yang wajib dibayarkan oleh anggota kepada koperasi pada saat masuk menjadi anggota, yang tidak dapat diambil kembali selama yang bersangkutan menjadi anggota, besarannya Rp250.000; (untuk anggota yang masuk dari tahun 2010 sampai sekarang) dan Rp50.000;

(untuk anggota yang masuk dari tahun 2004-2009). Simpanan ini akan dikembalikan ketika sudah berhenti menjadi anggota koperasi.

2) Simpanan Wajib

Simpanan Wajib adalah jumlah simpanan tertentu yang tidak harus sama yang wajib dibayar oleh anggota kepada koperasi dalam waktu dan kesempatan tertentu, yang tidak dapat diambil kembali selama yang bersangkutan menjadi anggota, simpanan yang disetorkan anggota setiap bulan selama besarannya adalah Rp15.000;

per bulan. Simpanan ini akan dikembalikan ketika sudah berhenti menjadi anggota koperasi.

3) Dana Cadangan

Dana cadangan adalah bagian dari Sisa Hasil Usaha yang disisihkan sesuai dengan ketentuan anggaran dasar atau ketetapan rapat anggota. Pemanfaatan dana cadangan adalah untuk menutup kerugian bila diperlukan.

4) SHU Tahun berjalan

Sisa Hasil Usaha adalah pendapatan koperasi yang diperoleh dalam satu periode akuntansi dikurangi dengan biaya operasional, penyusutan dan biaya-biaya lain, termasuk pajak dalam satu periode akuntansi bersangkutan. Sisa Hasil Usaha setelah dikurangi dengan cadangan akan dibagikan kepada anggota dan sebagian digunakan untuk keperluan penyelenggaraan pendidikan perkoperasian.

40

b. Modal Pinjaman 1) Simpanan Sukarela

Simpanan sukarela adalah simpanan yang disetorkan anggota setiap bulan selama menjadi anggota, besarannya minimal Rp25.000; per bulan dan dapat ditarik sewaktu-waktu oleh anggota.

2) Bank dan lembaga keuangan lainnya dilakukan berdasarkan ketentuan peraturan perundang-undangan yang berlaku.

4. Jenis Usaha

Adapun aspek usaha yang telah dilakukan Koperasi Syariah Madani adalah sebagai berikut:

a. Penghimpun Dana

Penghimpun dana adalah kegiatan usaha lembaga keuangan dalam menarik dan mengumpulkan dana dari masyarakat dan menampungnya dalam bentuk simpanan yang ada pada Kopsyah Madani adalah melalui simpanan pokok, simpanan wajib, simpanan sukarela dan dana pihak lain yaitu dari Bank Kalsel Syariah.

b. Penyaluran Dana

Penyaluran dana adalah menjual kembali dana yang diperoleh dari penghimpunan dana dalam bentuk simpanan yang terdapat di Koperasi Syariah Amanah Dana Insani melalui:

1) Pembiayaan dengan menggunakan akad BBA (Bai’ Bitsaman Ajil) Bai’ Bitsaman Ajil (BBA) adalah jual beli barang pada harga asal (harga perolehan) dengan tambahan keuntungan (marjin) yang disepakati oleh kedua belah pihak (penjual dan pembeli) dimana pembayarannya dilakukan secara angsuran (cicilan). Karakteristik dari pembiayaan ini adalah penjual harus memberitahukan harga produk yang dibeli dan menentukan suatu tingkat keuntungan sebagai tambahannya.

41

Pembiayaan BBA pada Koperasi Syariah Amanah Dana Insani terdiri dari BBA Madani dan BBA Bank Kalsel Syariah. BBA Madani merupakan pembiayaan yang dananya berasal dari koperasi sendiri, sedangkan BBA Bank Kalsel Syariah merupakan pembiayaan yang dananya berasal dari Bank Kalsel Syariah.

Pembiayaan BBA pada koperasi tidak terlepas dari penggunaan akad wakalah untuk membeli barang yang menjadi objek BBA.

2) Pembiayaan dengan menggunakan akad ijarah

Ijarah adalah akad pemindahan hak guna (manfaat) atas suatu aset dalam waktu tertentu dengan pembayaran sewa ujrah tanpa diikuti dengan pemidahan kepemilikan aset itu sendiri. Sewa yang dimaksud adalah sewa operasi (operating lease) (Standar Akuntansi Keuangan Syariah, 2016, hal. 107.1).

Pembiayaan dengan akad ijarah pada Koperasi Syariah Amanah Dana Insani adalah berupa ijarah atas jasa yaitu obyek ijarah adalah manfaat yang bukan berasal dari aset berwujud, seperti jasa pendidikan. Pada pembiayaan dengan menggunakan akad ijarah koperasi akan mendapatkan ujrah sebagai pendapatan atas pembiayaan tersebut.

5. Unit Usaha

Koperasi Syariah Amanah Dana Insani memiliki unit usaha yaitu berupa usaha jasa fotocopy yang terletak di kampus Politeknik Negeri Banjarmasin.

Usaha jasa fotocopy ini memberikan sebuah jasa untuk melayani seluruh warga kampus dan jasa fotocopy ini dilayani oleh 2 (dua) orang karyawan.

42

B. Pembahasan Hasil Penelitian

1. Sistem akuntansi berupa prosedur yang divisualisasikan dalam bentuk flowchart.

Berikut ini adalah prosedur dan flowchart yang disarankan oleh penulis berdasarkan transaksi yang ada pada Koperasi Syariah Amanah Dana Insani:

a. Prosedur Permohonan Pembiayaan Istishna

1) Anggota yang ingin melakukan pembiayaan istishna datang ke koperasi untuk menyampaikan maksud dan tujuannya.

2) Anggota mengisi formulir permohonan pembiayaan yang telah disediakan oleh koperasi.

3) Formulir permohonan pembiayaan oleh anggota diserahkan ke bagian sekretaris koperasi. Sekretaris mencatat formulir Permohonan pembiayaan yang masuk pada catatan permohonan pembiayaan.

4) Formulir permohonan pembiayaan oleh sekretaris dikirim ke bagian komite pembiayaan untuk dilakukan analisis.

5) Bagian komite pembiayaan melakukan analisis kelayakan pada permohonan pembiayaan yang diajukan oleh anggota untuk memperoleh informasi yang menjadi bahan pertimbangan untuk memberikan pembiayaan pada anggota tersebut

6) Jika hasil analisis yang dilakukan oleh komite pembiayaan akan dilanjutkan dan jika hasilnya dinyatakan tidak layak, maka proses pembiayaan dihentikan dan permohonan pembiayaan dikembalikan kepada sekretaris untuk diberitahukan kepada anggota bahwa permohonan pembiayaan tidak dapat disetujui.

43

b. Prosedur Pemesanan Barang

1) Ketika anggota telah melakukan pemesanan barang sesuai dengan spesifikasi yang telah disepakati sebelumnya pada akad wakalah.

Anggota menyerahkan bukti pemesanan barang berupa kuitansi pemesanan barang kepada bendahara beserta surat untuk akad wakalah anggota sebelumnya.

2) Kuitansi pemesanan barang dari anggota oleh bendahara dijadikan dasar pencatatan pada jurnal umum untuk mencatat adanya aset istishna yang dimiliki oleh koperasi. Sedangkan untuk surat wakalah akan dikirim ke sekretaris sebagai dasar pembuatan formulir persetujuan untuk akad istishna

3) Sekretaris membuat surat persetujuan untuk akad istishna sebanyak 2 (dua) rangkap berdasarkan pada surat wakalah yang diterima dari bendahara dan surat permohonan pembiayaan yang diajukan oleh anggota sebelumnya.

4) Sekretaris menyerahkan surat persetujuan pembiayaan kepada anggota setelah mendapat persetujuan oleh ketua.

5) Kemudian anggota menerima surat persetujuan pembiayaan tersebut dan memeriksa kembali isi surat tersebut untuk memastikan surat tersebut sesuai dengan kesepakatan antara kedua belah pihak yaitu koperasi dan anggota.

6) Setelah melakukan pemeriksaan dan anggota tidak merasa ada kesalahan pada surat persetujuan tersebut, maka ketua melakukan otorisasi pada surat tersebut.

7) Ketua melakukan otorisasi pada surat tersebut dan mengirimkannya ke bendahara untuk dilakukan pencatatan atas kegiatan tersebut.

44

8) Bendahara menerima surat tersebut dan melakukan pencatatan pada jurnal umum yaitu mencatat adanya piutang istishna.

9) Surat persetujuan pembiayaan istishna kemudian diarsip oleh bendahara sesuai dengan tanggal.

45

Flowchart Permohonan Pembiayaan Akad Istishna

Anggota Sekretaris Komite Pembiayaan

Mulai

Mengisi formulir permohonan pembiayaan

Formulir Permohonan Pembiayaan

1

Formulir Permohonan Pembiayaan

Melakukan pencatatan permohonan pembiayaan yang

masuk

Formulir Permohonan Pembiayaan

Catatan Permohonan

pembiayaan

2

2

Melakukan analisis pada karakteristik anggota yang mengajukan pembiayaan

Melakukan analisis terhadap tujuan pembiayaa Formulir Permohonan

Pembiayaan

Pembiayaan Formulir

Permohonan Pembiayaan

Dianggap tidak layak

Formulir Permohonan Pembiayaan

Menyerahkan kepada sekretaris untuk dibuat Selesai

Kembali ke sekretaris untuk diberitahu bahwa

permohonan pembiayaan tidak dapat di proses.

Dianggap layak

46

Flowchart Pemesanan Barang Pembiayaan Istishna

Anggota Bendahara Sekretaris Anggota

Mulai

Melakukan pembelian barang dan mendapatkan

kuitansi pemesanan

Menyerahkan kuitansi pemesanan barang dan surat wakalah kepada

bendahara

Surat Akad Wakalah Kwitansi Pemesanan Barang

1

Surat Akad Wakalah Kwitansi Pemesanan Barang

1

Menerima surat akad wakalah dan kwitansi pemesanan

barang

Surat Akad Wakalah Kwitansi Pemesanan Barang

Jurnal Umum

2

2

Surat Akad Wakalah Kwitansi Pemesanan Barang

Membuat surat akad istishna sebagai surat persetujuan pembiayaan

FPP

Surat Persetujuan pembiayaan Istishna

3

3

Surat Persetujuan Pembiayaan Istishna

1 2

Memeriksa isi formulir persetujuan pembiayaan

Melakukan otorisasi pada

formulir persetujuan pembiayaan

Surat Persetujuan Pembiayaan Istishna

47

Lanjutan...

Ketua Bendahara 4

Surat Persetujuan Pembiayaan Istishna

Memeriksa kembali formulir persetujuan pembiayaan

Melakukan otorisasi pada

formulir persetujuan pembiayaan

Surat Persetujuan Pembiayaan Istishna

5

Surat Persetujuan Pembiayaan Istishna

Jurnal Umum

T Selesai

5

48

2. Penerapan Sistem Akuntansi Pokok Pembiayaan Istishna yang disarankan pada Koperasi Syariah Amanah Dana Insani

Dari hasil penelitian, dapat disimpulkan bahwa saat ini Koperasi Syariah Amanah Dana Insani belum sama sekali menerapkan sistem akuntansi pokok untuk akad pembiayaan istishna. Berikut ini adalah penerapan sistem akuntansi pokok yang disarankan di Koperasi Syariah Amanah Dana Insani, yaitu:

a. Kode Akun

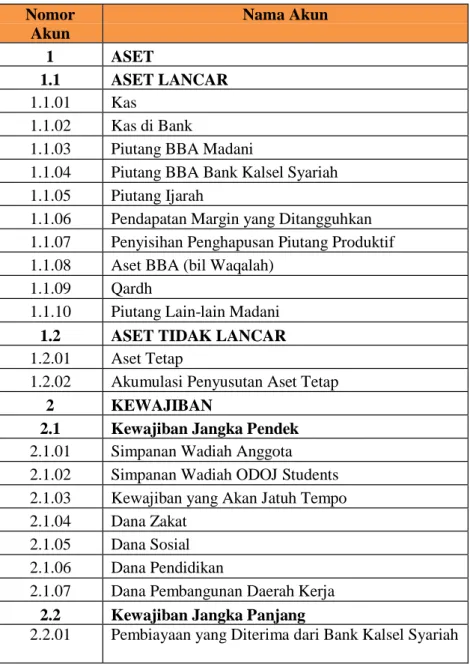

Perancangan kode dan nama rekening akan memudahkan dalam mengelompokkan transaksi yang ada, sehingga akan memudahkan proses pencatatan oleh bendahara. Klasifikasi kode akun ini, akan memudahkan dalam pencatatan di jurnal umum dan penyajian dalam buku besar. Kode akun yang disarankan oleh penulis adalah kode angka blok. Kode angka blok memiliki kelebihan, yaitu mudah jika diperlukan perluasan pada kode akun. Tampilan pada kode akun sebelum ada produk akad pembiayaan istishna yang telah digunakan oleh koperasi syariah amanah dana insani, yaitu:

49

Tabel 4.1 Daftar Akun

Koperasi Syariah Amanah Dana Insani Nomor

Akun

Nama Akun

1 ASET

1.1 ASET LANCAR 1.1.01 Kas

1.1.02 Kas di Bank

1.1.03 Piutang BBA Madani

1.1.04 Piutang BBA Bank Kalsel Syariah 1.1.05 Piutang Ijarah

1.1.06 Pendapatan Margin yang Ditangguhkan 1.1.07 Penyisihan Penghapusan Piutang Produktif 1.1.08 Aset BBA (bil Waqalah)

1.1.09 Qardh

1.1.10 Piutang Lain-lain Madani 1.2 ASET TIDAK LANCAR 1.2.01 Aset Tetap

1.2.02 Akumulasi Penyusutan Aset Tetap 2 KEWAJIBAN

2.1 Kewajiban Jangka Pendek 2.1.01 Simpanan Wadiah Anggota 2.1.02 Simpanan Wadiah ODOJ Students 2.1.03 Kewajiban yang Akan Jatuh Tempo 2.1.04 Dana Zakat

2.1.05 Dana Sosial 2.1.06 Dana Pendidikan

2.1.07 Dana Pembangunan Daerah Kerja 2.2 Kewajiban Jangka Panjang

2.2.01 Pembiayaan yang Diterima dari Bank Kalsel Syariah

50

Nomor Akun

Nama Akun 2.3 Titipan

2.3.01 Zakat

2.3.02 Infak / Sedekah

3 DANA SYIRKAH TEMPORER 4 EKUITAS

4.1.00 Simpanan pokok 4.2.00 Simpanan wajib 4.3.00 Cadangan

4.4.00 SHU tahun berjalan 5 PENDAPATAN

5.1 Pendapatan Operasional Utama 5.1.01 Pendapatan Margin BBA Madani

5.1.02 Pendapatan Margin BBA Bank Kalsel Syariah 5.1.03 Pendapatan Ijarah

5.1.04 Pendapatan Piutang Lain-lain Madani 5.2 Pendapatan Operasional Lainnya 5.2.01 Pendapatan Bersih Usaha Jasa Fotokopi 5.2.02 Pendapatan Administrasi

5.3 Pendapatan Non Operasional 5.3.01 Pendapatan Bagi Hasil Bank

6 BEBAN OPERASIONAL 6.1 Beban Usaha

6.1.01 Beban Administrasi dan Umum

6.1.02 Biaya Penyisihan Penghapusan Aktiva Produktif 6.1.03 Beban Penyusutan Aset Tetap

6.1.04 Beban Perbaikan dan Perlengkapan 6.2 Beban Perkoperasian

6.2.01 Beban Gaji Pengurus dan Pengawas 6.2.02 Beban Konsumsi Pengurus dan Pengawas 6.2.03 Beban Pengurusan Izin Koperasi

6.2.04 Beban RAT

7 PENDAPATAN LAINNYA 7.1.00 Pendapatan lain-lain

8 BEBAN LAINNYA 8.1.00 Beban Administrasi Bank Sumber: Diolah oleh Penulis

51

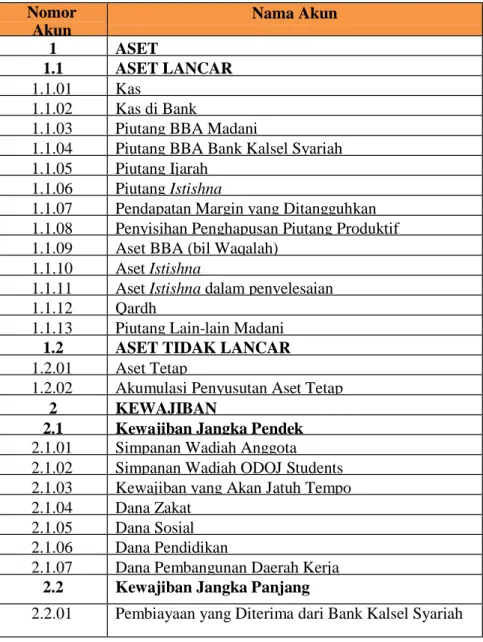

Berikut adalah perancangan daftar kode dan nama akun yang disarankan oleh penulis, sehingga daftar kode dan nama akun sebagai berikut:

Tabel 4.2 Daftar Akun

Koperasi Syariah Amanah Dana Insani

Nomor Akun

Nama Akun

1 ASET

1.1 ASET LANCAR 1.1.01 Kas

1.1.02 Kas di Bank

1.1.03 Piutang BBA Madani

1.1.04 Piutang BBA Bank Kalsel Syariah 1.1.05 Piutang Ijarah

1.1.06 Piutang Istishna

1.1.07 Pendapatan Margin yang Ditangguhkan 1.1.08 Penyisihan Penghapusan Piutang Produktif 1.1.09 Aset BBA (bil Waqalah)

1.1.10 Aset Istishna

1.1.11 Aset Istishna dalam penyelesaian 1.1.12 Qardh

1.1.13 Piutang Lain-lain Madani 1.2 ASET TIDAK LANCAR 1.2.01 Aset Tetap

1.2.02 Akumulasi Penyusutan Aset Tetap 2 KEWAJIBAN

2.1 Kewajiban Jangka Pendek 2.1.01 Simpanan Wadiah Anggota 2.1.02 Simpanan Wadiah ODOJ Students 2.1.03 Kewajiban yang Akan Jatuh Tempo 2.1.04 Dana Zakat

2.1.05 Dana Sosial 2.1.06 Dana Pendidikan

2.1.07 Dana Pembangunan Daerah Kerja 2.2 Kewajiban Jangka Panjang

2.2.01 Pembiayaan yang Diterima dari Bank Kalsel Syariah

52

Sumber: Diolah oleh Penulis Nomor

Akun

Nama Akun 2.3 Titipan

2.3.01 Zakat

2.3.02 Infak / Sedekah

3 DANA SYIRKAH TEMPORER 4 EKUITAS

4.1.00 Simpanan pokok 4.2.00 Simpanan wajib 4.3.00 Cadangan

4.4.00 SHU tahun berjalan 5 PENDAPATAN

5.1 Pendapatan Operasional Utama 5.1.01 Pendapatan Margin BBA Madani

5.1.02 Pendapatan Margin BBA Bank Kalsel Syariah 5.1.03 Pendapatan Ijarah

5.1.04 Pendapatan Piutang Lain-lain Madani 5.1.05 Pendapatan Istishna

5.2 Pendapatan Operasional Lainnya 5.2.01 Pendapatan Bersih Usaha Jasa Fotokopi 5.2.02 Pendapatan Administrasi

5.3 Pendapatan Non Operasional 5.3.01 Pendapatan Bagi Hasil Bank

6 BEBAN OPERASIONAL 6.1 Beban Usaha

6.1.01 Beban Administrasi dan Umum

6.1.02 Biaya Penyisihan Penghapusan Aktiva Produktif 6.1.03 Beban Penyusutan Aset Tetap

6.1.04 Beban Perbaikan dan Perlengkapan 6.2 Beban Perkoperasian

6.2.01 Beban Gaji Pengurus dan Pengawas 6.2.02 Beban Konsumsi Pengurus dan Pengawas 6.2.03 Beban Pengurusan Izin Koperasi

6.2.04 Beban RAT

7 PENDAPATAN LAINNYA 7.1.00 Pendapatan lain-lain

8 BEBAN LAINNYA 8.1.00 Beban Administrasi Bank

53

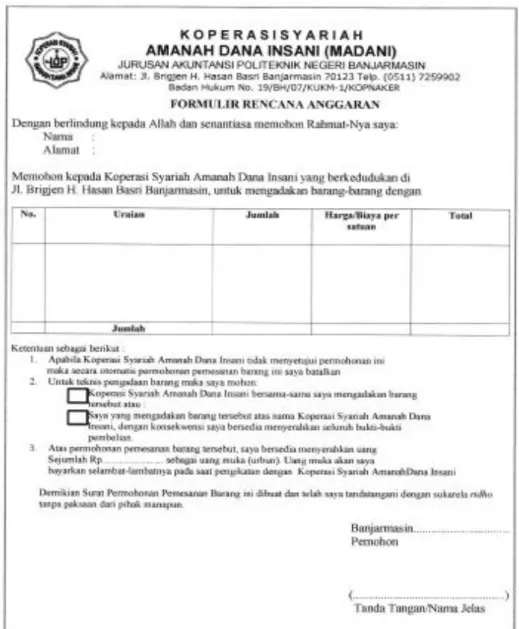

b. Formulir yang disarankan

Berdasarkan pembahasan sebelumnya, berikut adalah rancangan formulir yang disarankan oleh penulis kepada Koperasi Syariah Amanah Dana Insani:

1) Formulir Permohonan Pengajuan Pembiayaan Istishna Koperasi Syariah Amanah Dana Insani;

2) Formulir Rencana Anggaran.

Gambar 4.3 Formulir Permohonan Pembiayaan Sumber: Koperasi Amanah Dana Insani

54

Gambar 4.5 Formulir Rencana Anggaran

Sumber: Diolah oleh penulis

c. Deskripsi Penerapan Sistem Akuntansi Pokok yang Berjalan pada Koperasi Syariah Amanah Dana Insani

Penerapan sistem akuntansi pokok yang berjalan pada Koperasi Syariah Amanah Dana Insani meliputi praktik siklus/proses akuntansi yang terdiri dari:

55

1) Jurnal

Transaksi yang terjadi pada Koperasi Syariah Amanah Dana Insani pertama kali dicatat dalam buku kas. Kemudian data transaksi tersebut dimasukkan ke dalam jurnal penerimaan kas untuk transaksi yang berhubungan dengan penambahan kas dan jurnal pengeluaran kas.

2) Buku Besar Pembantu

Buku besar pembantu yang dibuat adalah berupa Daftar Simpanan Pokok, Daftar Simpanan Wajib, Daftar Simpanan Sukarela dan Daftar Piutang.

3) Rekapitulasi Pendapatan dan Biaya Operasional

Pendapatan dan biaya operasional pada Koperasi Syariah Amanah Dana Insani selama 1 (satu) periode dibuat rekapitulasi untuk memudahkan dalam menyusun laporan perhitungan hasil usaha.

4) Laporan Keuangan

Laporan keuangan yang dihasilkan antara lain laporan perhitungan hasil usaha dan laporan posisi keuangan (neraca).

Laporan Perhitungan Hasil Usaha dan Laporan Posisi Keuangan.

d. Rancangan Catatan Akuntansi yang disarankan

Berdasarkan hasil penelitian catatan akuntansi yang digunakan di Koperasi Syariah Amanah Dana Insani kurang memadai. Penulis menyarankan agar adanya pembuatan jurnal dan buku besar untuk mempermudah pembuatan laporan keuangan yang sesuai dengan PSAK 101.

Rancangan catatan akuntansi yang disarankan yang merupakan bagian rangkaian dari kegiatan proses atau siklus akuntansi yang

56

menghasilkan penerapan sistem akuntansi pokok, dimulai dengan diantaranya sebagai berikut:

1) Membuat jurnal

Transaksi yang terjadi selama periode berjalan yang telah dicatat dalam buku kas, kemudian penulis membuatkan jurnal umum untuk mencatat transaksi- transaksi tersebut.

2) Buku besar

Transaksi-transaksi yang dicatat pada jurnal umum akan di dipindahkan ke buku besar berdasarkan klasifikasi kode akun.

Tahapan ini merupakan tahapan menggolongkan transaksi yang terjadi.

3) Laporan Keuangan yang mengacu pada Peraturan

Menteri Koperasi Dan Usaha Kecil Menengah No.14/Per/M.KUKM/IX/2015 tentang Pedoman Akuntansi Usaha Simpan Pinjam dan Pembiayaan Syariah oleh Koperasi, yaitu:

a) Laporan Posisi Keuangan (Neraca)

Menyajikan informasi posisi keuangan koperasi syariah pada periode tertentu yang terdiri atas aset, kewajiban, dana syirkah temporer dan ekuitas.

b) Laporan Perhitungan Hasil Usaha

Menyajikan pendapatan dan beban selama periode tertentu yang terjadi pada koperasi syariah untuk menggambarkan hasil usaha koperasi tersebut.

c) Laporan Sumber dan Penggunaan Dana Zakat

Menyajikan sumber dan penggunaan dana zakat pada akhir periode tertentu.

d) Laporan Sumber dan Penggunaan Dana Kebajikan (infak/

sedekah dan wakaf)

Menyajikan sumber dan penggunaan dana kebajikan (infak/sedekah dan wakaf) pada akhir periode tertentu.

57

Laporan Posisi Keuangan (Neraca)

Menyajikan informasi posisi keuangan koperasi syariah pada periode tertentu yang terdiri atas aset, kewajiban, dana syirkah temporer dan ekuitas dengan perincian sebagaimana ditunjukkan dalam tabel 4.1.

No. Urut Nama Perkiraan 2017 (Rp)

1 AKTIVA

1,1 Kas/ Bank Rp 61.149.430

1,2 Tabungan dan simpanan pada Bank Rp 174.657.772

1,3 Surat berharga 0

1,4 Piutang

a. Bank Kalsel Syariah Rp 181.475.002

b. Kopsyah Madani Rp 69.820.000

1,5 Pendapatan Margin Ditangguhkan Rp (19.527.317)

1,6 Pinjaman Qardh Rp 1.000.000

1,7 Piutang Anggota Non BBA Rp 56.040.755

1,8 Ijarah Rp 3.875.000

1,9 Aset Tetap Rp 31.858.000

1,1 (Akumulasi penyusutan aset tetap) Rp (11.818.021)

Jumlah Aktiva Rp 548.530.621

2 KEWAJIBAN

2,1 Simpanan Sukarela Rp 184.724.865

2,2 Simpanan ODOJ Students Rp 700.000

2,3 Kewajiban akan jatuh tempo (Bank Kalsel Syariah) Rp 69.675.000 2,4 Pembiayaan yang diterima (Bank Kalsel Syariah) Rp 104.362.500

2,5 Dana Sosial Rp 695.319

Jumlah Kewajiban Rp 360.157.684

3 EKUITAS

3,1 Modal anggota:

3,2 a. Simpanan Pokok Rp 14.750.000

3,3 b. Simpanan Wajib Rp 90.465.000

3,4 Dana Cadangan Koperasi Rp 34.058.562

3,5 Dana Pendidikan Rp 6.355.219

3,6 Dana Pembangunan Daerah Kerja Rp 4.670.003

3,7 SHU belum dibagi Rp 38.074.152

Jumlah Ekuitas Rp 188.372.936 Jumlah Kewajiban & Ekuitas Rp 548.530.620

Koperasi Syariah Amanah Dana Insani Laporan Posisi Keuangan

Per 31 Desember 2017

Tabel 4.1 Laporan Posisi Keuangan Koperasi Syariah Amanah Dana Insani

Per 31 Desember 2017

58

Berikut merupakan contoh kasus pembiayaan istishna:

Tanggal 1 Januari 2018 disetujui pengajuan renovasi rumah, biaya renovasi sebesar Rp. 10.000.000. Margin pembiayaan istishna per bulan 2%, dengan jangka waktu pembiayaan selama 4 bulan.

Biaya renovasi : Rp. 10.000.000

Margin Pembiayaan : 4 x 2% x Rp. 10.000.000 = Rp. 800.000 Total Angsuran/bulan : (Rp. 10.000.000 + Rp. 800.000) / 4

= Rp. 2.700.000

Pembayaran dilakukan pada bulan berikutnya atau bulan Februari 2018.

Renovasi rumah selesai dilakukan oleh developer pada tanggal 15 Januari 2018 dan dilakukanlah akad pembiayaan istishna dengan biaya akad sebesar Rp.25.000

Tabel 4.2 Jurnal Umum

Koperasi Syariah Amanah Dana Insani

No Tanggal Keterangan Ref Debit Kredit

1 01-Jan-18 Aset Istishna dalam penyelesaian Rp 10.000.000

Kas Rp 10.000.000

2 15-Jan-18 Aset istishna Rp 10.000.000

Aset Istishna dalam penyelesaian Rp 10.000.000

3 15-Jan-18 Piutang istishna Rp 10.800.000

Aset istishna Rp 10.000.000

Pendapatan istishna ditangguhkan Rp 800.000

4 15-Jan-18 Kas Rp 25.000

Pendapatan administrasi istishna Rp 25.000

5 15-Feb-18 Kas Rp 2.700.000

Piutang istishna Rp 2.700.000

Pendapatan istishna ditangguhkan Rp 200.000

Pendapatan istishna Rp 200.000

Jumlah Rp 33.525.000 Rp 33.525.000

Sumber: Diolah oleh Penulis

59

Buku besar

Transaksi-transaksi yang dicatat pada jurnal umum akan di dipindahkan ke buku besar berdasarkan klasifikasi kode akun.

Tahapan ini merupakan tahapan menggolongkan transaksi yang terjadi termasuk juga pada jurnal penyesuaian dan jurnal penutup akan dipindahkan ke buku besar dengan perincian sebagaimana ditunjukkan dalam tabel 4.3.

Tabel 4.3 Buku Besar

Koperasi Syariah Amanah Dana Insani

Nama Akun Kas Saldo Awal Rp

Tanggal Keterangan Debit Kredit Saldo

Saldo Awal Rp 61.149.930

01-Jan-18 Rp 10.000.000 Rp 51.149.930

15-Jan-18 Rp 25.000 Rp 51.174.930

10-Feb-18 Rp 2.700.000 Rp 53.874.930

Nama Akun Piutang Istishna Saldo Awal Rp

Tanggal Keterangan Debit Kredit Saldo

15-Jan-18 Rp 10.800.000 Rp 10.800.000

15-Jan-18 Rp 2.700.000 Rp 8.100.000

Nama Akun Aset Istishna Saldo Awal Rp

Tanggal Keterangan Debit Kredit Saldo

15-Jan-18 Rp 10.000.000 Rp 10.000.000

15-Jan-18 Rp 10.000.000 Rp -

Nama Akun Aset Istishna dalam penyelesaian Saldo Awal Rp

Tanggal Keterangan Debit Kredit Saldo

01-Jan-18 Rp 10.000.000 Rp 10.000.000

15-Jan-18 Rp 10.000.000 Rp -

60

Sumber: Diolah Oleh Penulis

Nama Akun Pendapatan Istishna Saldo Awal Rp

Tanggal Keterangan Debit Kredit Saldo

15-Jan-18 Rp 200.000 Rp 200.000

Nama Akun Pendapatan Istishna ditangguhkan Saldo Awal Rp

Tanggal Keterangan Debit Kredit Saldo

15-Jan-18 Rp 800.000 Rp 800.000

15-Jan-18 Rp 200.000 Rp 600.000

Nama Akun Pendapatan Administrasi Istishna Saldo Awal Rp

Tanggal Keterangan Debit Kredit Saldo

15-Jan-18 Rp 25.000 Rp 25.000

61

Laporan Posisi Keuangan (Neraca)

Menyajikan informasi posisi keuangan koperasi syariah pada periode tertentu yang terdiri atas aset, kewajiban, dana syirkah temporer dan ekuitas dengan perincian sebagaimana ditunjukkan dalam tabel 4.4.

No. Urut Nama Perkiraan 2017 (Rp)

1 AKTIVA

1,1 Kas/ Bank Rp 53.874.930

1,2 Tabungan dan simpanan pada Bank Rp 174.657.772

1.3 Surat berharga -

1.4 Piutang

a. Bank Kalsel Syariah Rp 181.475.002

b. Kopsyah Madani Rp 69.820.000

1.5 Pendapatan Margin Ditangguhkan Rp (20.127.317)

1.6 Pinjaman Qardh Rp 1.000.000

1.7 Piutang Anggota Non BBA Rp 56.040.755

1.8 Ijarah Rp 3.875.000

1.9 Piutang Istishna Rp 8.100.000

1.10 Aset Tetap Rp 31.858.000

1.11 (Akumulasi penyusutan aset tetap) Rp (11.818.021)

1.12 Aset Istishna Rp -

1.13 Aset Istishna dalam penyelesaian Rp - Jumlah Aktiva Rp 548.756.121

2 KEWAJIBAN

2,1 Simpanan Sukarela Rp 184.724.865

2,2 Simpanan ODOJ Students Rp 700.000 2,3 Kewajiban akan jatuh tempo (Bank Kalsel Syariah) Rp 69.675.000 2,4 Pembiayaan yang diterima (Bank Kalsel Syariah) Rp 104.362.500

2,5 Dana Sosial Rp 695.319

Jumlah Kewajiban Rp 360.157.684

3 EKUITAS

3,1 Modal anggota:

3,2 a. Simpanan Pokok Rp 14.750.000

3,3 b. Simpanan Wajib Rp 90.465.000

3,4 Dana Cadangan Koperasi Rp 34.058.562

3,5 Dana Pendidikan Rp 6.355.219

3,6 Dana Pembangunan Daerah Kerja Rp 4.670.003

3,7 SHU belum dibagi Rp 38.074.152

Jumlah Ekuitas Rp 188.372.936

Jumlah Kewajiban & Ekuitas Rp 548.530.620

Koperasi Syariah Amanah Dana Insani Laporan Posisi Keuangan

Per 15 Februari 2018

Tabel 4.4 Laporan Posisi Keuangan Koperasi Syariah Amanah Dana Insani

Per 15 Februari 2018

62

Tabel di atas menunjukkan bahwa diperlukannya tambahan berupa laporan keuangan neraca pada akun piutang istishna.

Laporan Perhitungan Hasil Usaha

Menyajikan pendapatan dan beban selama periode tertentu yang terjadi pada koperasi syariah untuk menggambarkan hasil usaha koperasi dengan perincian sebagaimana ditunjukkan dalam tabel 4.5.

Tabel 4.5

Laporan Perhitungan Hasil Usaha Koperasi Syariah Amanah Dana Insani

Sumber: Diolah Oleh Penulis

5 PENDAPATAN

5.1 Pendapatan Operasional Utama 0

5.1.01 Pendapatan Margin BBA Madani 0

5.1.02 Pendapatan Margin BBA Bank Kalsel

Syariah 0

5.1.03 Pendapatan Ijarah 0

5.1.04 Pendapatan Piutang lain-lain Madani 0

5.1.05 Pendapatan Istishna Rp 200.000

5.2 Pendapatan Operasional lainnya

5.2.01 Pendapatan Bersih Usaha Jasa Fotokopi 0 5.2.02 Pendapatan Administrasi Istishna Rp 250.000

5.3 Pendapatan Non Operasional

5.3.01 Pendapatan Bagi Hasil Bank 0

Jumlah Pendapatan Rp 450.000

6 BEBAN OPERASIONAL 6.1 Beban Usaha

6.1.01 Beban Administrasi dan Umum 0

6.1.02 Biaya Penyisihan Penghapusan Aktiva

Produktif 0

6.1.03 Beban Penyusutan Aset Tetap 0

6.1.04 Beban Perbaikan dan Perlengkapan 0

6.2 Beban Perkoperasian

6.2.01 Beban gaji pengurus dan pengawas 0

6.2.02 Beban konsumsi pengurus dan pengawas 0

6.2.03 Beban pengurusan izin koperasi 0

6.2.04 Beban RAT 0

Jumlah beban 0

7 PENDAPATAN LAINNYA

7.1.00 Pendapatan lain-lain 0

8 BEBAN LAINNYA

8.1.00 Beban Administrasi Bank 0