lsl fg.

of

SA 'al Sq thPENGARUH

KARAKTERISTIK

PERUSAHAAN

TERIIADAP STRUKTUR

MODAL DINAMIS (PENDEKATAN

NILAI

PASAR)

DI

BURSA

EFEK

INDONESIA

Herman

Ruslim-Abstract: In

financing itsactivity,

afirm

depends on its capital structure. Although thenature

of

financing activities through debt

and equity

is

dynamic,

underlyingmotivation for

selecting proper capital structure remain apuzzle. This research attemptsto

study

the

effect

of

stockretum

andthe

firm's

characteristicson

dynamic capital structure.This

research used a sampleof

the 56 companies,which

are listedin

Indonesia'StockExchange

(BEI)

of

the period

from

1998to

2007.The

analysis method usedin

thisresearch

was

time

series analysis

with

generalizedmethod

of

moment

technique(GMM).

The research results indicated that

firm

did not

make adjustmentto

achieve the targetcapital structure refering to tradeoff theory, based on

time

series analysisit

is concludedthat

firm

characteristichas significant

effect

on

dynamic

capital

structure such asprofitability,

retained earning, long term debt and growth opportunity.It

was found that

the

firm

characteristicin

sizeand

operatingrisk

doesnot

have asignificant

effect

on

the

dynamic

capital

structure.

Despite

of

these,

the

firm

characteristics have a significant effect simultaneously on the dynamic capital structure.Keywords:

dynamic capital structure,firm

characteristics,GMM

PENDAHULUAN

Fenomena Pertama,

hasil

penelitian Graham

dan

Harvey (1999)

menunjukkankarakteristik

perusahaandapat

menyebabkanstruktur modal dinamis.

Karakteristik perusahaanmenjadikan

faktor

yang

menentukan

struktur

modal

bersifat

dinamis.maintaining

a

target

debt

ratio

menjadi

urutan pertamadalam

menentukan penerbitan sahambaru, berarti

perusahaan mempunyai target rasio hutangoptimal,

dan cenderung menggunakanhutang

ketika

membutuhkan pendanaan,Ketika

rasio

hutang perusahaanterlalu

tinggi

perusahaanakan menerbitkan

sahamuntuk

mengimbangi

rasio

hutangoptimal

tersebut.Hutang

masalalu

dapat memperdikasihutang

saatini

dan

menurutwelch

(2004) dan

Shyam-Sunders&

Myers (1999), long term debt

(hutang jangka panjang) menyebab.kanstruktur modal

dinamis.Ketika

rasio

hutang perusahaan terlalutinggi

perusahaanakan

menerbitkan sahamuntuk

mengimbangi

rasio

hutang

optimaltersebut.

Urutan kedua perusahaan menerbitkan saham, o'with high stock can get more

funds"

di

mana

hal

ini

mengindikasikan bahwa

ketika

harga

saham perusahaan meningkat perusahaan menerbitkan saham baru. Lucas, Deborah danMc

Donald (1990) menjelaskan " Magister Akuntansi Fakultas Ekonomi Universitas Tarumanagara Jakarta (Alamat: Jl. Tanjung Durenl), al )

p

5. 2. 3. ia 7l-T

Ruslim : Pengoruh koraktenistik Perusahoon TerhodopStruktur

Modol".bahwa

ketika

profitabiliry

perusahaanmeningkat

dan growth

opportunities

(peluang investasi)mening{at

u-rr*nyu

disertai kenaikan harga saham. Baker danWurglet

(2002)menjelaskan perusahaan cenderung menerbitkan saham

ketika

harga saham overvalueddan

sebalik"Vu. Dengan

kata lain

pro/itabitity

dangrowth

opportunity

menyebabkan struktur modal dinamis.Urutan

pertama menentukanjumlah

hutang adalahthe volatility

of

earnings andcashflow, mengindikasikan bahwa

operating

risk

menjebabkanstruktur modal

dinamis 1Caud, 2003) Janjuga

mengindikasikan perusahaanmeminjam

denganurutan

retained)arnings

(laba

ditah*;, t.-uaian

hutangtidak

beresiko, hutang beresiko dan terakhiradalah-penerbitan saham baru, perusahaan mendukungteori pecking order (Myers, 1984).

Uiutan

kedua

menrntukun

jumlah

hutang

adalah

financial

flexibility,

mengindikasikan

bahwa

size

menyebabkanstruktur modal dinamis (Gaud,

2003),p.*iuhu*

yang

besar

lebih

mudah meminjam dibandingkan

perusahaanyang

kecil,ketika

perusahaanmeminjam, kreditur akan meminimalkan risikonya karena

adaasymmeiric

information, colluteral

berupa

aktiva berwujud (tangible

assets) menjadisicond

way

out

bagi

kreditur ketika

perusahaantidak

mampu

membayar.

Dengandemikian

tangibility

juga bisa menyebabkan struktur modal dinamis.Fenomena kedua, rata +ata

total

debt tototal

asset berdasarkan market value untuk 3 emitendi

tabelberikut

ini

mengindikasikan rasio hutang bersifat dinamis dari tahun 2000 sampai dengantahun 2006

dan rasio hutangnilai

pasartidak

sama dengan rasio hutangnilai

buku.Rasio Hutang Nilai Buku

0.7 0.6 P o.s g 04 .9 0.3 a &, 02 0.1 0 2000 2001 2002 2003 2004 2005 2006 Tahun

.rrr+r.-AAll =xf,ruHMSP r ,l r INCO

Rasio Hutang Nilai Pasar

1 r o'8 g g 06

-.9 o 0.4 (6 E, a.2 0 2000 2001 2002 2003 20A4 2005 Tahun 2006 -{EA/AL; .,-|*HMSP r * r INCO Sumber: Bursa Efek IndonesiaPenelitian

ini

dilakukan terhadap perusahaan yang terdaftardi

Bursa Efek Indonesia. Latar belakangpenelitian

saya didasarkan pada fenomena strukturmodal

dinamisdi

Indonesia yangmemiliki

beberapa expectation gap yang perlu dicatat yaitu:i.

Futtu

menunjukkan

struktur modal

bergerak

dinamis

nulmunbanyak

penjelasanberkaitan dengan

struktur modal ialah

statis, sehingga adanya expectationgap

yartg perludicari

solusinya.2,

Model

yang

berbedamemiliki implikasi

yang

berbeda. Fenomena mengindikasikanbahwa harga

sahamnilai

buku

berbeda denganharga

sahamnilai

pasar. Namunseringkali

peneliti

(researcher) menjelaskan

struktur modal

dengan

model

ataupendekatan

nilai

buku,

sehingga keputusanyang

diambil oleh praktisi

seringkali menjadi tidak relevan dan bias.Ian i i I rnd nis red hir ).

a,

]), 'il, Ca di ln 3 )0 IgJurnml Hkonsml lValurne XV, No. 03, Novernber 2010: 320-330

Dari latar belakang tersebut, ada beberapa rumusan masalah yang terkait dengan penelitian

ini

yaitu: (1)

Bagaimana pengaruhkarakteristik

perusahaan(Growth

Oppirtunity,

Size,Pro/itability,

tangible alsets, Operating

Risk, RetainedEarnings aon

iirg

Term Debt)terhadap

struktur

modal

dinamis

atasemiten

non-keuangandi

pT.

BEI

-dalam jangkapendek?;

(2)

Apakah terjadi

penyesuaiantarget

leverage

perusahaandalam

j*gm

pendek?

Teori

Agency

(Jensen

&

Mecklingr

lgT6). Agency

costof

outside

Equity:

membahaskonflik

antara pemegang saham dan manager.Diaiumsikan

managertidak

mempunyaisaham, maka usaha-usaha

yang dilakukan

manager hanya memberikan manfaatt.puAu

pemegang

saham, maka mungkin saja

manager

tidak

mempunyai insentif

untukmelakukan

hal

yang terbaik untuk

kepentinganpemegang

saham.Apabila

manajermempunyai kepentingan

yang

berbeda dengan pemegangiahum,

maka

hal

ini

akanmenimbulkanbiayayang

ditanggung oleh pemegang saham untuk mengawasi manajemen.Agency Cost

of

Debt,

membahaskonflik

antara pemegang sahamdan

kreditur.Adanya

risk shifting dari

pemegang saham kepadakreditur

disebabkanoleh

misalnya,pilihan

investasi

dibiayai oleh

hutang.

Apabila

investasi

yang

diperkirakan

akanmenghasilkan

pay

off

yang

tinggi

maka investasi tersebui

afan

iilutunt

*

demi kepentingan terbaik pemegang saham walaupun dengantingkat

keberhasilan yang rendahdan

berimplikasi

nilai

ekuitas akan

meningkat.-Insentif

pemegang

ruttu-

untukmenjalankan

investasi beresiko

dan

memungkinkan

-"nrri-u

Npi

yang

negatif(overinvestment). Penr,xunan

nilai

perusahaanakibat

hal

ini

merepresentasikansebagai

agency cost ofdebt.

Teori

Asymmetric

Information,

Informasi yang

dimiliki

oleh

manajertidak

samadengan

yang

dimiliki

investor. Dalam

kenyataannya manaje,

p"*ruhuan

memiliki

informasi yang

relatif

lebih

banyak

daripadainformasi yang trisedia bagi

investor.Kondisi

ini

disebut asymmetric information. Peckingorder

vs

static

Tradeoff (Myers,favorable

daninvestor tidak, ketika

perusahaanmendiskontokan

harga

saham sehingga terjadiakan meminjam

dan

sebaliknya

perus ahaan pendanaan ketika ov erv alue d.Teori

Tradeofr,

teori

ini

memandang perusahaanmemiliki

target struktur

modaloptimal. Adanya

keuntungan pengembalianpajak

dari penggunaan hutang dibandingkan dengan ekspektasi biay a kebangkrutan akibat penggunaan hutang._

Teori Pecking Order,

Perusahaanlebih

menyukai

pendanaanintemal, bila

danaeksternal

dibutuhkan maka

perusahaanakan

melakukan

pend anaanhutang,

hybridsecurities dan terakhir dengan ekuitas.

Dari kajian

pustaka tersebut diatas diperolehparadigma yang

dituangkan dalambentuk

kerangka

pemikiran bahwa imbal hasil

sairam

J*

f*u[teristik'perusahaan

mempengaruhi struktur modal dinamis,.dari kerangkapemikiran

dibangun hipotesis yangterkait dengan permasalahan tersebut yaitu:

Model

I

ADTAMit-r:

o0*

o1 ASize1,1-t*

uz AProfiti,1-1*

ar

AGrowthr,t-r

+

oaATangi;,t-r*

osALTDi,t-r + cr6 ARisk i,t-r

r

oz ARE1,1-1 + el,it1984), manager

memiliki

informasi yangmenerbitkan saham baru, investor akan

undervalued,

oleh

sebabitu

perusahaanRuslim : Pengoruh

korokteristik

Perusohoon TerhodapStruktur

Modol...Di

mana :i

:

Segmen perusahaanl,2,...,

o lt

:

Periodewaktu

;t-1 =

perubahan dengan periode sebelumnya;DTAM

:

Totai Hutang dibagi Total AsetNilai

Pasar;Size:

Ukurani.*rutu*

(Logaritma

total

sales),ProJit:Optrittng_P!.fir, GROWTH:

kemungkinanpertumbuhan perusahaan ,

TANGI:

Taigibility

Ratio,LTD:

Long term

debt,

RISK=

itesiko

atas hutang perusahaan, danRE:

retained earning.Gambar

1. Kerangka PemikiranTabel

1.Definisi variabel

operasionalKarakteristik

PerusahaanI.

Size2.

Growth3.

Long Term Debt4.

Profit

5.

Retained Earnings6.

Risk7.

Tangible AssetsStruktur

Modal

DinamisVariabel Terikat

Notasi Definisi Ukuran Skala

Delta Rasio hutang terhadaP

total aset nilai

pasar (Welch, 2004)

Selisih rasio hutang pada tahun t dengan rasio hutang pada

tahun sebelumnya (lag 1 tahun) a raslo Struktur Modal Dinamis (ADTAM) ADRit- ADR;1-1 Dimana

ADRit:Ditl

(Dit+Eit)ADR';1-1

:

Di,-rl (Di,-r*Ei,-r) ASize

ASizei,:

Ln Sales;1-

LnSalesit-r

A Growth

A Prof

AGrowthit: Total As set(MV)itlTotal Asset

(BV)i, - Total

Asset(Mv)it-1/Total Asset (Bv)it-r

AProfil:EBIT;/Total Aset

(MV)i,

-

EBITit-r/Total Aset (BV)i,-r Besar Kecilnya perusahaan, (Gaud,2003) Kesempatan Investasi yang dimiliki perusahaan (Gaud, 2003) Rasio operating profit terhadaptotal aset nilai

Selisih

logaritma

rasto penjualan pada tahunt dengan logaritma

penjualan pada tahun

t-l

Selisih market

to

rasiobook ratio pada tahun t dengan market to book ratio pada tahun

t-l

Selisih

rasio

rasio opercttingprofit

terhadap total aset

Jurnsl Ekonomi lVolurne XV, No. 03, November 2010: 3ZO-330

Variabel Terikat

Notasi Definisi Ukuran Skala

ARE;1:REi/Total

Aset(MV);1 - RE;1-1 /Total

Aset(MV);,-1

ATang;1:(Fixed aset

*

Inventory)nl Total

Aset(MV)i, - @ixed aset

*

Inventory)it-r/

Total Aset(MV);,-1Rasio laba ditahan terhadap total aset nilai pasar

(Myers, 1984)

Rasio aktiva tetap ditambah

inventory

terhadap total aset

nilai pasar (Gaud,

2003)

t dengan rasio operating

profit

terhadap total aset nilai pasar pada tahun

t-

l

pada perusahaan iSelisih rasio

laba

rasio ditahan terhadap totalaset nilai pasar pada tahun t dengan rasio laba ditahan terhadup

total aset nilai pasar pada tahun t-

I

pada perusahaan iSelisih rasio

aktiva

rasio tetap ditambahinventory pada tahun t dengan rasio aktiva

tetap ditambah

inventory pada tahun

t-

I

pada perusahaan i 2003)ARE

ATangi

A Risk

ALTD

ALTD:

LTD illTotalaset

Rasio hutang(MV)it - LTD;1_1/Total

aset

jangka panjung(MV)it-r

terhadup totulaktiva nilai pasar (Shyam Sunders dan Myers, 1999)

ARis(1: variance prof;,

-

variancepro/it

selisih rasiovariance

RasioVariance

Prof,t-r

(Gaud,2003)

profitpada tahun tdengan variance

profit

pada tahun t- Ipada perusahaan i

Selisih rasio

hutang

rasiojangka panjang terhadap total asset

nilai pasar pada tahun t dengan rasio hutang

jangka panjang terhadap total asset nilai pasar pada tahun t-1

Hipotesis

I.

Karakteristik

perusahaan (Size,Tangibility,

Long Term

Debt) berpengaruhpositif

terhadap struktur

modal

dinamis

dalir

jangka

pendek

dan

Karakteristikperusahaan

(Growth opportunities, Profitability,

nitar-nea

Earnings,

opirating

Risk) berpengaruh negatif terhadap struktur modal dinamis dalam jangka

peijek.'

Ruslim : Pengoruh

karokteristik

Perusahoon TerhodapStruktur

Modol...METODE

Object

penelitian

adalahreturn

saham, struktur modal, dankarakteristik

perusahaan dari seluruh emiten non-keuangan yang terdaftardi BEL

Bentuk

Penelitian adalah Penelitiandeskriptif dan

verifikatif

kirena

penelitianini

bertujuan untuk mendapatkan gambaran daninformasi

mengenai pengaruhlmbal

hasil

saham-sahamdan

karakteristik

perusahaanterhadap struktur modal dinamis

populasi yang survived

adalah65

setelahdifilter

denganformula

sustainable debt selama jangka-*uit,,

tahun

2003-

2007 melebihi

satu. SustainableDebt

:

Arus

KasOp.ruriorrui

(COPATy

(Biaya

Bunga+

Hutang Jangka Panjang yang Jatuh tempo dalamjangka waktu Setahun) melebihi satu'

Metode

pemilihan

Sampel:Acak

Sederhana (Simple Random Sampling), Penentuan Jumlah Sampel menggunakun*ut

slovin dengana:5o/o,

sehingga diperoleh 56 emiten, Data penelitian: Haig"a Saham cutoff

date 31 Des dari periode 1998 sd 2007 dan laporan keuangan(rugi

laba, neraca dan arus kas)Metode pengumpulan data: Survei dengan data sekunder diperoleh

dari

Bursa EfekIndonesia,

Kurun

*#t,

penelitian: Time Seiies&

Cross Sectional selama sepuluh tahun,unit Analisis:

56 Emiten Nom-Keuangandi BEI

danAlat

Analisis:

Generalized Moment Method(GMM)

u.liv*aitas

(Testof

validity):

uji

validitas

sampel denganuji

asumsiklasik,

Uji

Keandalan (Test ofRetiability): GMM

(Hansen, 1990)Uji

asumsiklasik:

Normalitas:

grafik

normalprobability

pto1.!,!1lue^Berra

Test), Heteroskedastisitas:diuji

menggunakan Breusch Pagan(BP)

test.Nilai n'R'

lebih

besar;;i'-;;i; *

pada

tingka:i

keyakinan

95%

mengindikasikan adanya

masalahheteroledasitas,

Multikolinearitas: Korelasi

lebih

besardari

pada 0.8

mengindikasikan adanya masalahmultikolinearitas,

dan Autokorelasi:Durbin

Watson.Nilai

d

dibawahdL

-.niirrdikasikan

adanya masalah autokorelasipositif,

sedangkannilai

d

diatas 4-dL

."ttlindikasikan

adany a masalah serial autokorelasi negatif;Uii

illpotrsis

denganuji

t-stat dan

F-stat.Uji

Penyesuaiantarget

leverage perusahaanaaam jangka pendek, jangka menengah dan jangka panjang

Persamaan

Dasar

struktur Modal: DTAMit

-

oo

*

+

olDTAMit

+

o2sizei,t*

ol

Profiti,t + o,4Growthi,t*

os Tangii,l + o6LTDi,t+

o7 Risk i,t*

o8 RE1,1* e1,11Ho:

ui-:

0,

cx2:1 tidak melakukan penyesuaian target leverage dan Ha: or =1,a2:

0 melakukan penyesuaian target leverageHASIL DAN PEMBAHASAN

pengujian Muttikolinear-Pengujian

multikolinear

dapatdilakukan

melalui

pengujiankoefrsiln

korelasi antar

riliab"l

-ind.p.nden,

Secara keseluruhan

dapat

dilihat

bahwasemua

variabel

independenmemiliki

korelasi antar

variabel

independenyang

rendahdengan

nilai koreluri

ai

bawah0,5.

oleh

karenaitu

di

dalammodel

dapat disimpulkan bahwa tidak terdapat indikasi adanya masalah multikolinear.pengujian Heteroskedastisitas.

Pengujian hipotesis yang dilakukan terhadap model ialahseufrai

berikut:

Ho:

Tidak

ada

-heteroikedastisitas

(homoskedastis),

Ha:

Ada heteroskedastisitas,lit<a

n.R2mengandung

-uriuh

heteroskedurtiritut

sedangkanjika

n.Rz<

f

makatidak

menolakJunnml Ekonomi /Valume XV, No. 03, Novernber 2010: 3AO-330

ini

pada model panel digunakan White Heteroscedasticity consistent-covariances. MetodeWhite

ini

berusaha menstabilkannilai

variansnya (Green, l99S).Tabel

2. Hasil Pengujian White Heteroskedasticity ModelDTAM

White Heteroskedasticity Test:

202.3

860

Prob. chi-square(43)

0.000000 Obs*R-squaredSumber: Hasil Olah Data

Maka

Ho

yang menyatakan bahwa modeltidak

mengandung masalah heteroskedastisitasditolak berarti bisa

disimpulkan bahwa

terdapat masalah heteroskedastisitasdi

dalammodel oleh karena

itu

model terlebih dahulu harus

mengalami perbaikan.

Metodeperbaikan yang digunakan

ialah

metodeWite-Heteroscedasticity coisistent

Covariancedan generalized least square.

Pengujian Autokorelasi.

Dari

hasil

estimasi

di

atas

setelah

dilakukan

pengujianautokorelasi dengan

metode

Durbin

Watson

Statistik

di

bawah ini, maka

bisadisimpulkan tidak terdapat

masalah autokorelasidi

dalammodel

karena DW-statistikberada

di

daerahtidak

ada autokorelasipositif/negatif.

Nilai

dl

dandu

denganjumlah

regressor(k)

:

9 dann:

1166 dann:616

ialah :dl

:

1,5g2,

du:

1,76g, 4-du:2,i32

dun4-dl:2,418

Tabel 3. Pengujian Autokorelasi

Model DTAM Nilai DW-stat 2,122 Kesimpulan Tidak adaautokorelasi

Sumber: Hasil Olah Data

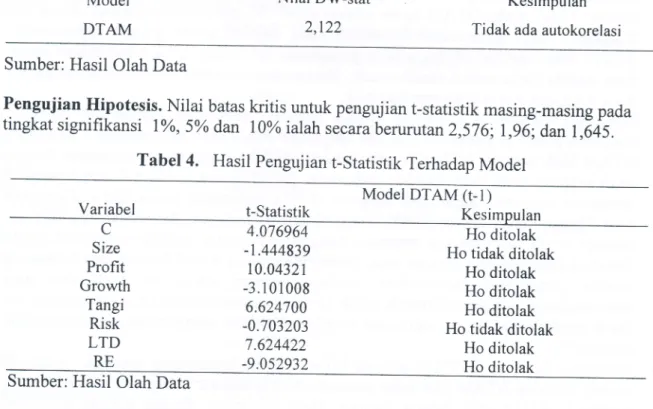

Pengujian

Hipotesis.Nilai

bataskritis

untuk pengujian t-statistik masing-masing padatingkat

signifikansi

lyo,

5Yodan

l0% ialahsr"ari

berurutan 2,576;l,9d;

danr,645.

Tabel

4.

Hasil Pengujiant-statistik

Terhadap ModelModel DTAM

(t-l)

Variabel t-Statistik Kesimpulan

C Size Profit Growth Tangi Risk LTD RE 4.07 6964 -l .444939 10.04321 -3. 101008 6.624700 -0.7a3203 7.624422 -9.052932 Ho ditolak Ho tidak ditolak Ho ditolak Ho ditolak Ho ditolak Ho tidak ditolak Ho ditolak Ho ditolak Sumber:

Hasil

OlahData

Pengaruh

Karakteristik

Perusahaan(Growth Opportunity,

Size,profttabilrty,

tangibleassets,

Operating

Risk, RetainedEarnings

danLong

Term Debtt)

terhadap Struktur

Modal

Dinamis dalam Jangka

pendek.Ruslim : Pengoruh

korokteristik

Perusohoan TerhodopStruktur

Modal...Dari hasil pengujian parsial t-statistik dengan beda waktu satu tahun diperoleh kesimpulan

terkait dengan pengaruh karakteristik perusahaan terhadap struktur modal dinamis sebagai

berikut:

Dari

tabel dimuka

pada

model

beda

waktu

satu

tahun

dapat dijelaskan

secara ekonomi sebagai berikut:L

Koefisien SIZE

:

-0.008593

artinyabahwa

ukuran

perusahaanmemiliki

pengaruh negatif terhadapDTAM jika

ukuran perusahaan naik sebesarI

unit

makaDTAM

turun,.b"rut

0,008i98

unit,

ceterisparibus. Hal

ini

disebabkan karena perusahaan yang besar kemungkinannyakecil

untuk bangkrut. Studi empirislain

yang mendukungjuga

menunjukkan

adanya hubunganyang

positif

antarasize

dan

leverage (Rajan

danZingales,1995),

kecuali untuk negata Jerman.2.

Koefisien

PROFIT:

0.005089 artinyabahwa

profit

perusahaanmemiliki

pengaruhpositif

terhadapDTAM

jikaprofit

perusahaannaik

sebesar 1unit

makaDTAM

naiksebesar

0,005089

unit,

ceterisparibus. Hasil

ini

juga

dijelaskan dalam Harris

danRaviv (1991)

danRajan

dan Zingales (1995)di

mana dalam kerangkamodel

Trade-Off

teori,

perusahaan-perusahaanyang mempunyai

laba yang

besar

cenderungmlmimjam

k*.ttu

adanryabenefit berupa tax-shield. Dan semakintinggi

laba, semakincredibti

perusahaan tersebutuntuk

mendapatkan pinjaman. ketikaprofitability

tinggi

perusahaan cenderung melakukan pinjaman (debtfinancing)

dengan maksud adanya]ax

shield

atau keuntunganpajak,

dengan demikianprofitability

bisa menyebabkanstruktur modal dinamis.

3.

Koefisien

GROWTH

:

-0.047795artinya

bahwa

kesempatantumbuh

perusahaanmemiliki

pengaruh negatif terhadapDTAM jika

kesempatan tumbuh perusahaan naiksebesar

I

gnit

makaDTAM

turun

sebesar 0,047795unit,

ceterisparibus.

Rajan danZingales

(1995)

menemukan hubunganyang negatif

antaragrowth

opportunities dengan leverage.Hal

ini

disebabkan perusahaan cenderung untuk menerbitkan saham baru apabila harga saham tersebut naik. Harga saham tersebutnaik

disebabkan karenagrowth opportunities yang semakin baik'

4.

koefisien

TANGI

:

0.276526

artinya

bahwa

tangibility

perusahaanmemiliki

pengaruhpositif

terhadapDTAM

jikatangibility

perusahaannaik

sebesarI

unit

makaDTAM

naik

sebesar 0,276526unit,

ceterisparibus. Hasil

ini

sudah sesuai denganstudi empiris

yang

menunjukkan hubunganpositif

arrtaracollateral

dan

hutang diantaranya

penelitian

Rajan

dan Zingales(1995),

sedangkan inconclusive dilaporkanoleh

Titman

dan

Wessels(1988).

Tangible asset, asetyang berwujud

bisa menjadijaminan untuk

mendapatkan pinjaman dan pada umurnnyalebih

berharga pada waktulikuida3i

dibandingkan dengan asset intangibles,isiko

moral

hazardjuga

berkurangapabila

perusahaan

memberikan

jaminan

berupa

aktiva

berwujud

dan

juga memberikansinyal

positif

kepadapihak kreditur

karena memberikan second way out untuk pembayaran, dengan demikian tangible asset bisa menyebabkan struktur modal dinamis.5.

Koefisien

R/,Sl(:

-0.197114 artinyabahwa

risiko

perusahaanmemiliki

pengaruhnegatif terhadap

DTAM jika

risiko

perusahaannaik

sebesar 1unit

makaDTAM

turunsebesar

0,Ig7Il4

unit,

ceterisparibus.

Hasil

ini

sesuai dengan dengan penelitianKremp

at all.

(1999)

yang

menunjukkan

hasil

bahwa

Leverage

meningkatkanvolatiiitas

dari netprofit.

Perusahaan-perusahaan yang mempunyairisiko

operasionalyang

tinggi

dapat menurunkanvolatilitas dari

laba bersih

dengan cara mengurangiI I t I I i I I 1 I t : 1 j

Jurnml [kmn omilVolurn e XV, No. 03, November 2010: 3ZO-330

jumlah

hutang'

Dengan demikianrisiko

mempunyai hubungan yang negatif dengan tingkat hutang.

6'

Koefisien

LTD

:

0.356500

artinya

bahwa

hutang

jangka

panjang

perusahaan

memiliki

pengaruhpositif

terhadapITAM

jika

huung-jarigka;"qffi

perusahaannaik

sebesarI

unit

makaDTAM naik

sebesuro,rioso-o-uni,

ritr,r"ti

p'aribus.Hasil

penelitian

ini

sesuai.dengan shyam-sunders

(l ioel ai

mana

teoriiecking

order

memprediksi bahwa!:1gl€1 hutang dimasa tatu

iiaat

berpengaruh terhadap kebutuhanhutang saat

ini

(Bo=

0). sebaliknya.teori

Tradeoffmemplrdiksi

bahwa hubungan yarrgberkebalikan

antaravariabel

ini

denganain#itu-iingkat

hutangjangka

panjang.

Perusahaan

yang

memiliki

tingkat i-utang

y*g

trrtulu

tinggi

dimasa

lalu

akanmengurangi

tingkat

hutangnya saatini

"rtr[

m-encapaitarget hutang

optimalnya,demikian

pula

sebaliknya'

welch

Q}aq

t"*t

."i:elaskan

bahwa struktur

modaldinamis

selainimbar

hasil

saham_aansebagi*

b.;;

rainnyad;p;;;j,letastan

otrrrperubahan hutang jangka panjang. Dengan

o"-il.i*

p"rubahanhutang jangka panjang

jugalurut

mempengaruhi total hutangsecara

positif.

7

'

Koefisien RE

:

'!:2?965

artinya bahwa laba ditahan perusahaan

memiliki

pengaruhnegatif terhadap

DTAM jika

laba ditahan perusahaan naiksebesar

I

unit makaDTAM

turun

sebesat 0,323665unit,

ceterisporibrr.

Hasil

ini

sesuai

dengan

teori peckingorder yang

dikembangkanoleh

Myirs (l9sa)

bah;

perusahaan-

lebih

menyukaipendanaan

internar,

jika

dana

tetap

dibutuhkan,

-rr."

perusahaan;;

melepas sekuritasdiawari

sekuritas_yung

paing

**,

y;ru

hut*g,

hybrid securities,

dan kemudian adalah ekuitas seUagaipiiihanlerakhir.

"Rangkuman Analisis pengujian Statistik

Tabel

5.

Hasil Regresi ModelGener alized Moment Method

(cMM)

C Size Profit Growth Tangi Risk LTD RE R-Squared

Adjusted

R-Squared

0.61301 5 Sumber:lturilO

Ket

],

lienilfan padaq:

l0% TS = Tidak Signifikan**

Signifikan padaa=SVo*** Signifikan padaa: lo/o

DTAMT- DTAM,-r 0.625028 (0.1 53307) -0,009599 (0.00595 I ) 0.005099 (0.000 s07) -4.047795 (0.01541 3) 0.27 6s26 (0.04 t742) -0.1 97

tt4

(0.28e3 0e) 0.3 56500 (0.0467 sS) -0.3 2366s (0.03 57 52) 0.6 t7 583 Ket ,lc** TS **rF *rl.****

TS rf*****

Ruslim : Pengoruh

korokteristik

Perusohoon TerhodopStruktur

Modol...Adapun temuan

hasil

pembahasan sebagaiberikut:

(1)

Dari

Analisis antar

waktu diketemukan bahwakarakteristik

perusahaan yangdiwakili

oleh sizedan

operatingrisk

berpengaruh

tidak

signifikan

terhadap struktur modal dinamis dalam jangka pendek. Halini

disebabkan variabel yang mempengaruhi struktur modal dinamis berbeda antar waktu karena perusahaantidak memiliki

target struktur

modal, dan

penelitian

ini

didukungdengan

penelitian Robert, Lemmon,

Zender

(2008).;

(2)

Dari

hasil

pengujian

targetstruktur modal dinamis pada tabel 4.7 perusahaan

tidak

melakukan penyesuaian terhadapstrutur modal dinamis dalam jangka pendek.

Hasil

ini

sesuai dengan penelitian Hennessydan Whited (2005) yang

menjelaskanbahwa karakteristik tertentu

perusahaan tidakmemiliki

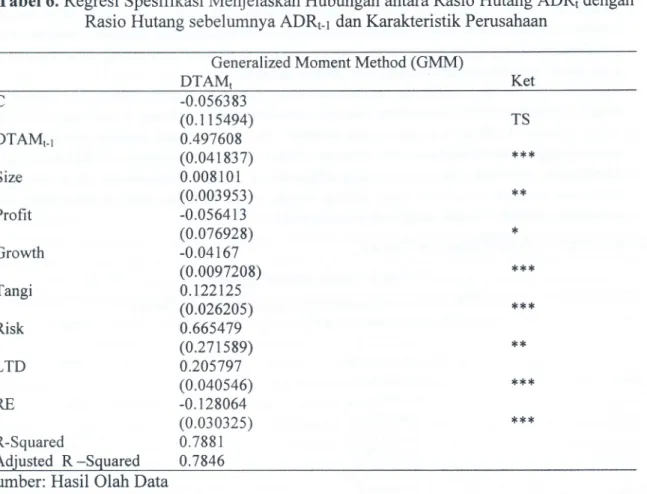

target leverage.Tabel6.

Regresi Spesifikasi Menjelaskan Hubungan arrtaraRasio Hutang ADRI dengan Rasio Hutang sebelumnya ADRt-r dan Karakteristik PerusahaanGeneralized Moment Method (GMM)

DTAMT Ket

\

l C DTAMT_1 Size Profit Growth Tangi Risk LTD RE R-Squared Adjusted R -Squared -0.0s63 83 (0.1 rs4e4) 0.497 608 (0.041 83 7) 0.008101 (0.003es3) -0"0 56413 (0.076e28) -0.04 167 (0.0097208) 0.r22r25 (0.02620s) 0.66s479 (0.271589) 0,205797 (0.040 546) -0.128064 (0.03 032s) 0.7 88 r 0.J 846 TS***

rlc * * :t *rl€ *:F,F tlc * ,1. * rF **tFSumber:

Hasil

Olah DataTabel

di

atasEmiten tidak

berkeinginanuntuk kembali ke

rasio hutang yang lama yangmengarah

ke teori

tradeoff melainkan

membiarkan

rasio

hutangnya

mengambang,tercermin

dari

nilai

koefisien

at:

49.76Yo yang menjauhiangka

I00%

dan dengan caramendrop

variabel

DTAMT-r sehinggadidapat koefisien

determinan1R';

menurun dari78.8I%

menjadi

65.740A,namun demikian variabel

independenlainnya masih

tetapsignifikan.

sehinggaperan dari

pada

lag

leverage terhadapvariasi

leverage, denganimplikasinya

adalah kurang berperan,Ini

mengindikasikan bahwa penyesuaianke

targetstruktur

modal yang

mengarahke teori

Tradeoff berjalan

sangatlambat

karena rasiohutang

sebelumnyamenjauhi angka

100%.Hal

ini

didukung penelitian

Hennessy danWhited

(

2005),

ketika

struktur modal

bersifat dinamis perusahaantidak memiliki

pola-Turmsl Hkorromi /Volurne XV, No. 03, November 2010: 320-330

PENUTUP

Pengujian dengan

menggunakanmetode

GeneralizedMoment

Method

(GMM)

lebihmzrmpu

mengakomodir

error

term

dibandingkanmodel panel lainnya,

sehingga lebih efisien adapun temuan dan kesimpulan penelitian adalah sebagaiberikut:

(l)

Karakteristikperusahaan

@rofitability, growth

opportunities,long

term

debt,

danretained

earnings) berpengaruh signifikan terhadap struktur modal dinamis dalam jangka pendek kecuali sizedan

operating

risk

berpengaruhtidak signifikan

terhadapstruktur modal

dinamis dalamjangka

pendek.Hal

ini

disebabkan variabel yang mempengaruhi struktur modal dinamisberbeda

antar

waktu,

dan penelitian

ini

didukung

denganpenelitian

Robert, Lemmon,Zender

(2008).;

(2)

Terjadi

penyesuaiantarget struktur

modal

dinamis

dalam jangka pendekyang bedalan

sangatlambat.

llhited

dan

Hennessy(2005)

menjelaskan bahwa perusahaan tidakmemiliki

pola yang tetap ketika struktur modal bersifat dinamis.DAFTAR

RUJUKAN

Dini

Kusumawati, (2004). Disertasi:

Pengaruh

Karakteristik

Perusahaan TerhadapStruktur

Modal

pada Perusahaan Publik yang tercatatdi

Bursa Efek Jakarta.Copeland, J. Fred Weston, Kuldeep Shastri, (2005).

fourth

edition,Financial

Theory and Corporate Policy, Addison Wesley.Frank,

M

and Goyal,

(2002). Testing

the

pecking order

theory

of

capital

structwe",forthcomin g

Journal

of Financi al EconomicsGaud,

Philippe

et al.

(2003).The Capital

Structureof

Swiss Companies:An

EmpiricalAnalysis using Dynamic

Panel

Data."

The

FAME

ResearchPaper

Seriesdraft

edition, January 2003:

l-28.

Gaud, Philippe; Hoesli,

Martin

and Andre Bender. (2005). Debt-Equity Choicein

Europe. TheFAME

Research Paper Series, June 2005: 1-37.Hovakimian, Armen,

Timothy C.

Opler

dan SheridanTitman. (2001). The

Debt-Equity Choice." J.Financial

and Quantitative Analysis 36(March): l-24.

Hennessy, Christopher dan

Toni

M.

Whited, (2005). Debt Dynamics,Journal

of Finance 60,tr29-1r65.

Lemon,

Michael

R., Michael

R.

Roberts,and Jaime

F.

Zende4 (2008). Back

to

thebeginning: Persistence and the cross-section of corporate capital structure, Journal

of

Finance 63,1575-1608Liu,

Laura Xiaolei, (2005).

Do

Firms Have

Target Leverage Ratio? Evidence

FirmHistorical

Market to Book and Past Returns.Myers, S.C. (1984). The Capital Structure Puzzle,

Journal

of FinanceVoI.XXXX,

No.

3pp.575-592;

Rajan,

R.G.

danL.

Zingales.(1995). What do

we know

aboutcapital

structure? Some evidencefrom intemational

data. Journal of Finance, (50)pp.I42I-1460.

Titman,

S. danR.

Wessels. (1988). The determinantsof

capital structure choice, Journalof Finance,