KINERJA EFISIENSI BIAYA DENGAN METODE DATA ENVELOPMENT ANALYSIS (DEA)

Nazmil Umri1, Rachmad Hidayat2, Issa Dyah Utami 3

123Jurusan Teknik Industri, Fakultas Teknik, Universitas Trunojoyo,

ABSTRACT

Target of research with Data method of Envelopment Analysis ( DEA) is to determine efficiency storey; level of expense of and factor - factor having an effect on to efficiency of expense of in office of branch of Perum Pawnship office of region of Bangkalan. Result of this research is got by branch of Perum inefficient Pawnship office is Perum Pawnship office of Bangkalan with efficiency storey; level equal to 0,144236, Perum pawnship office of Kamal in januari 2009 with Storey; Level Efficiency equal to 0,3650507,pada months of Februari 2009 equal to 0,4614362 and in March 2009 equal to 0,2610103 until March 2009 and Perum pawnship office of Foreland Earth with its Efficiency storey; level is equal to 0,1390164 pada March months 2009.

Keywords : Data Envelopment Analysis, cost efficiency, Perum Pawnship.

1. PENDAHULUAN1

Efisiensi merupakan salah satu parameter kinerja yang secara teoritis merupakan salah satu ukuran kinerja yang mendasari kinerja organisasi. Pengukuran efisiensi meliputi berbagai upaya yang dapat dilakukan pada efisiensi. Efisiensi menjadi topik yang paling utama dalam berbagai bidang, misalnya produksi barang maupun jasa. Efisiensi teknis merupakan salah satu dari komponen efisiensi ekonomi secara keseluruhan. Tetapi, dalam rangka mencapai efisiensi ekonominya suatu perusahaan harus efisien secara teknis. Untuk mencapai tingkat keuntungan yang maksimal, sebuah perusahaan harus dapat berproduksi pada tingkat output yang optimal dengan jumlah input tertentu (efisiensi teknis) dan menghasilkan output dengan kombinasi yang tepat pada tingkat harga tertentu (efisiensi alokatif) (Kumbhakar, 2000).

Perusahaan Perum Pegadaian merupakan suatu perusahaan jasa yang bergerak dibidang pelayanan masyarakat.

Peningkatan efisiensi perlu dilakukan karena masih kurangnya pelayanan terhadap masyarakat sehingga akan mempengaruhi nilai pendapatan dari penjualan produk atau

Korespondensi :

1Nazmil Umri

E-mail : [email protected]

2Rachmad Hidayat

layanan serta dapat menurunkan kepercayaan pelanggan terhadap pelayanan yang diberikan pihak perum pegadaian. Saat ini di wilayah kabupaten Bangkalan terdapat 18 kantor cabang perum pegadaian yang ada di setiap kecamatan. Dalam hal ini belum dilakukan pengukuran efisiensi relatif terhadap pelayanan hal ini dapat dilakukan dengan pengukuran efisiensi biaya yang dapat mempengaruhi tingkat pelayanan dan kinerja dari perusahaan Perum Pegadaian tersebut.

Penelitian ini membahas tingkat efisiensi di Perusahaan Perum Pegadaian Wilayah Bangkalan dari masing-masing kantor cabang dengan menggunakan metode Data Envelopment Analysis (DEA).

Diperkenalkan oleh Charnes, Cooper dan Rhodes. Metode DEA dibuat sebagai alat bantu untuk evaluasi kinerja suatu aktifitas dalam sebuah unit entitas (organisasi) ( Charnes, 1978). DEA merupakan suatu pendekatan non parametrik yang pada dasarnya merupakan teknik berbasis pemrograman linier (Hadinata, 2000). DEA bekerja dengan langkah mengidentifikasi unit-unit yang akan dievaluasi, input serta output unit tersebut. Kemudian selanjutnya, E-mail : [email protected],

3Issa Dyah Utami

E-mail : [email protected]

dihitung nilai produktivitas dan mengidentifikasi unit mana yang tidak menggunakan input secara efisien atau tidak menghasilkan output secara efektif.

DEA adalah model analisis faktor produksi untuk mengukur tingkat efisiensi relatif dari set unit kegiatan ekonomi (UKE). Skor efisiensi dari banyak faktor input dan output. dirumuskan sebagai berikut (Talluri, 2000, Purwanoro, 2004).

Tujuan yang ingin dicapai dalam penelitian ini adalah: (1) menentukan tingkat efisiensi biaya di Perusahaan Perum Pegadaian wilayah Bangkalan, sehingga dapat mengetahui Perum Pegadaian yang efisien atau inefisien. (2) menganalisa tingkat efisiensi biaya pada setiap kantor cabang perum Pegadaian wilayah Bangkalan, sehingga dapat meningkatkan kinerja perusahaan. (3) Memberikan usulan perbaikan pada perusahaan Perum Pegadaian wilayah Bangkalan.

Permasalahan yang dihadapi diatas dapat diselesaikan dengan metode DEA.

Metode DEA dipergunakan untuk mengetahui kantor cabang mana yang tidak efisien dengan melakukan perbandingan antara beberapa unit atau kantor cabang berdasarkan input dan output yang didapatkan. Unit-unit tersebut harus memiliki karakteristik yang sama, dalam arti memiliki output dan input yang sama.

Dengan adanya penelitian yang melakukan pengukuran efisiensi biaya pengeluaran di Perusahaan Perum Pegadaian Wilayah Bangkalan akan dapat meningkatkan kinerja, serta dapat mengupayakan strategi perbaikan bagi kantor cabang yang kurang efisien pada bagian keuangan, dalam hal ini yang dijadikan sebagai sumber pengukuran adalah dari aspek biaya.

2. TINJAUAN PUSTAKA

Data Envelopment Analysisis (DEA) diperkenalkan oleh Charnes, Cooper dan Rhodes. Metode DEA dibuat sebagai alat bantu untuk evaluasi kinerja suatu aktifitas dalam sebuah unit entitas (organisasi). DEA merupakan suatu pendekatan non parametrik yang pada dasarnya merupakan teknik berbasis pemrograman linier. DEA bekerja dengan langkah mengidentifikasi

unit-unit yang akan dievaluasi, input serta output unit. Selanjutnya, dihitung nilai produktivitas dan mengidentifikasi unit mana yang tidak menggunakan input secara efisien atau tidak menghasilkan output secara efektif. Produktivitas yang diukur bersifat komparatif atau relatif, karena hanya membandingkan antar unit pengukuran dari 1 set data yang sama. DEA adalah model analisis faktor produksi untuk mengukur tingkat efisiensi relatif dari set unit kegiatan ekonomi (Talluri, 2000).

DEA berasumsi bahwa setiap UKE akan memilih bobot yang memaksimumkan rasio efisiensinya (maximize total weighted output/total weighted input). Karena setiap UKE menggunakan kombinasi input yang berbeda untuk menghasilkan kombinasi output yang berbeda pula, maka setiap UKE akan memilih seperangkat bobot yang mencerminkan keragaman tersebut. Secara umum UKE akan menetapkan bobot yang tinggi untuk input yang penggunaanya sedikit dan untuk output yang dapat diproduksi dengan banyak. Bobot-bobot tersebut bukan merupakan nilai ekonomis dari input dan outputnya, melainkan sebagai penentu untuk memaksimumkan efisiensi dari suatu UKE. Sebagai gambararan, jika suatu UKE merupakan perusahaan yang berorientasi pada keuntungan (profit- maximizing firm) dan setiap input dan outputnya memiliki biaya per unit serta harga jual per unit, maka perusahaan tersebut akan berusaha menggunakan sesedikit mungkin input yang biaya per unitnya termahal dan berusaha memproduksi sebanyak mungkin output yang harga jualnya tinggi.

DEA untuk suatu UKE dapat diformulasikan sebagai program linier fraksional yang solusinya dapat diperoleh jika model tersebut ditransformasikan ke dalam program linier dengan bobot dari input dan output UKE tersebut sebagai variabel keputusan (decision variables).

Metode simpleks dapat digunakan untuk menyelesaikan model yang sudah ditransformasikan ke dalam program linier.

DEA memerlukan penyelesaian program linier bagi setiap UKE. Hasilnya adalah seperangkat bobot untuk suatu UKE dan angka efisiensi relatifnya. DEA memiliki beberapa nilai manajerial. Pertama, DEA

menghasilkan efisiensi untuk setiap UKE, relatif terhadap UKE yang lain di dalam sampel. Angka efisiensi ini memungkinkan sesorang analisis untuk mengenali UKE yang paling membutuhkan perhatian dan merencanakan tindakan perbaikan bagi UKE yang tida/kurang efisien.

Kedua, jika suatu UKE kurang efisien (efisiensi < 100%) DEA menunjukkan sejumlah UKE yang memiliki efisiensi sempurna (efficient reference set, efisiensi=100%) dan seperangkat angka pengganda (multipliers) yang dapat digunakan oleh manajer untuk menyusun strategi perbaikan. Informasi tersebut memungkinkan seseorang analisis membuat UKE hipotetis yang menggunakan input yang lebih sedikit dan menghasilkan output paling tidak sama atau lebih banyak dibandingkan UKE yang tida efisien, sehingga UKE hipotetis tersebut akan memiliki efisiensi yang sempurna jika menggunakan bobot input dan bobot output dari UKE yang tidak efisien. Pendekatan tersebut member arah strategis bagi manajer untuk meningkatkan efisiensi suatu UKE yang tida efisien melalui pengenalan terhadap input yang terlalu banyak digunakan serta output yang produksinya terlalu rendah. Sehingga seorang manajer tidak hanya mengetahui UKE yang tida efisien, tetapi juga mengetahui seberapa tingkat input dan output harus disesuaikan agar dapat memiliki efisiensi yang tinggi.

Ketiga, DEA menyediakan matriks efisiensi silang. Efisiensi silang UKE A terhadap UKE B merpakan rasio dari output tertimbang dibagi input tertimbang yang dihitung dengan menggunakan tingkat input dan outut UKE A dan bobot input dan outp UKE B. Analisis silang dapat membantu seseorang manajer untuk mengenali UKE yang efisien tetapi menggunakan kombinasi input dan menghasilkan kombinasi output yang sangat berbeda dengan UKE yang lain.

Keunggulan metode DEA (Purwanoro, 2004) adalah (a) Dapat menangani banyak input dan ouput, (b) Tidak perlu asumsi hubungan fungsional antara variabel input dan output, (c) UKE (Unit Pengambil Keputusan) dibandingkan secara langsung dengan sesamanya, (d) Input dan output dapat memiliki satuan

pengukuran yang berbeda. Sebagai contoh X1 dapat dalam unit dan X2 dapat dalam dollar tanpa apriori keduanya. Sedangkan keterbatasan DEA adalah (a) Bersifat simpel spesifik, (b) Merupakan extreme point technique, kesalahan pengukuran dapat berakibat fatal (c) DEA sangat bagus untuk estimasi efisiensi realtif UKE (unit kegiatan ekonomi) tetapi sangat lambat untuk mengukur efisiensi absolut dengan kata lain bisa membandingkan sesama UKE tetapi bukan membandingkan maksimisasi secara teori.(c) Uji hipotesis secara statistik atas hasil DEA sulit dilakukan (d) Menggunakan perumusan linier programming terpisah untuk tiap UKE (perhitungan secara manual sulit dilakukan apalagi untuk masalah berskala besar). (e) Bobot dan input yang dihasilkan oleh DEA tidak dapat ditafsirkan dalam nilai ekonomi.

3. METODOLOGI PENELITIAN Dalam menyelesaikan masalah tingkat Efisiensi organisasi atau Perusahaan dari masing-masing cabang atau unit yang ada, menggunakan pemecahan masalah matematik Data Envelopment Analysis (DEA). Data–data input maupun output yang terdapat pada masing-masing cabang perusahaan Perum Pegadaian Wilayah Bangkalan yaitu berupa faktor input dan output. Faktor Input terdiri dari Biaya Pegawai (X1, Rp), Biaya Umum Dan Administrasi (X2, Rp), Biaya Pemeliharaan Bangunan Kantor (X3, Rp) dan Biaya Pemeliharaan Kendaraan Dinas (X4, Rp).

Faktor Output yang digunakan adalah Jumlah Pendapatan (Y1, Rp). Langkah- langkah pengolahan data adalah (1) Menghitung Beban Variabel untuk masing- masing DMU yang akan dinilai tingkat efisiensinya. (2) Menentukan model matematis yang akan digunakan sebagai alat pemecahan masalah tersebut, dalam hal ini menggunakan model matematis Data Envelopment Analysis (DEA). (3) Menghitung target bagi DMU yang relatif kurang efisien untuk input didapatkan dari selisih nilai input aktual dengan nilai slack inputnya, sedangkan untuk output didapat dengan menjumlahkan hasil perkalian tingkat efisiensi DMU inefisien dan nilai aktual dengan nilai slack outputnya dalam

perhitungan ini dengan menggunakan bantun Software Lindo.

Pada tahap Analisa ini, akan ditentukan besarnya nilai input dan output pada masing -masing DMU, Sebagaimana ukuran efisiensi pada umumnya dalam DEA dinyatakan sebagai perbandingan antara output dengan input, sehingga nilai efisiensi maksimalnya adalah 1 atau 100%. Rasio ini dinyatakan secara parsial dan total. Secara parsial misalnya output per staff atau output perjam kerja dengan output bisa saja merupakan profit, penjualan dan sebagainya. Semua output dan input suatu DMU terlibat dalam pengukuran. Dengan demikian, DEA memungkinkan untuk mengetahui faktor input apa yang berpengaruh dalam menghasilkan output, dan begitu pula sebaliknya. Setelah penentuan nilai faktor input dan output maka akan dilakukan formulasi program linier dengan menggunakan bantuan software LINDO untuk menentukan besarnya efisiensi setiap DMU.

Perhitungan efisiensi dengan model menggunakan model matematis DEA berorientasi input-output (input-output oriented). Pemodelan matematis DEA ini dilakukan untuk memperoleh nilai efisiensi yang menyatakan indeks produktivitas dari masing–masing DMU dengan menggunakan data variabel yang telah ditentukan sebelumnya. Disini ada 2 permodelan Matematis Data Envelopment Analysis yang terdiri dari Model DEA- CCR Primal dan Model DEA-CCR Dual yang akan dibangun untuk mengukur tingkat efisiensi. Terdapat dua konsep yang saling berlawanan. Konsep yang pertama yaitu Primal dan yang Dual.

Untuk menyelesaiakan masalah perhitungan efisiensi menggunakan konsep model Primal langkah selanjutnya ialah dengan membuat model DEA-CCR Primal-Dual.

Dimasukkan ke dalam persamaan model Matematis Programa Linier. Misalkan untuk Perum Pegadaian ke-p = 1,2,3,4,5 maka : Objective function:

j h

k

min

(1)Subject to

n

j

j m

r

rj Xrj

y

0

(2)

n

j

ik i

ij s x

x (3)

0 , 0 ,

,

j r si (4) Dimana :hk adalah Efisiensi untuk objek DMU ke-p Xij adalah bobot input pada pengukuran

input setiap DMU ke-i (i=1,2,3,…)

Xik adalah bobot Output per unit pada pengukuran input yang ke-k (k=

1,2,3,..)

Wij adalah nilai jumlah input setiap DMU ke-i,(i=1,2,3…)

Berdasarkan perumusan model matematis linier programming diatas, dimisalkan untuk menghitung efisiensi relatif pada Cabang Bangkalan (DMU 1), pada bulan Januari 2009, berdasarkan rumus (1) maka fungsi tujuannya adalah meminimasikan efisiensi DMU1, dimana nilai Xi adalah input untuk DMU 1, dengan i = 1,2,3,4 dan j = 1(DMU 1).Variabel yang digunakan adalah :

Xik : Bobot untuk input Biaya Pegawai sampai dengan Jumlah Pendapatan untuk setiap DMU yang sudah ditentukan untuk kendala pertama.

Xij : Bobot untuk inputan setiap DMU ke- j.

4. HASIL DAN PEMBAHASAN

Pengkorversian tiap–tiap Cabang Perum Pegadaian Wilayah Bangkalan ke dalam DMU untuk proses pengolahan data selanjutnya dapat dilihat pada tabel 1.

Tabel 1 Klasifikasi DMU

KANTOR CABANG PEGADAIAN DMU

Kantor cabang Bangkalan DMU 1

Kantor Cabang Kamal DMU 2

Kantor cabang Kwanyar DMU 3

Kantor cabang Klampis DMU 4

Kantor cabang Tanjung Bumi DMU 5

1.1. Formulasi Model Matematis DEA Perhitungan Analisa Efisiensi DMU bulan Januari 2009 dengan menggunakan empat Input dan satu Output. Berdasarkan

Tabel 2 maka dibuat formulasi LP untuk pergitungan efisiensi DMU1 (Cabang Bangkalan).

Tabel 2. Data Input-Output DMU DMU

Input Output

X1 X2 X3 X4 Y1

1 73875822 5673419 8454897 2330000 140633118 2 28909338 2959750 1298907 850000 129846186 3 57993952 4119100 1409573 4886500 184938148 4 36927215 2051190 1089264 1593000 666611636 5 58017281 339600 15443567 950000 212916200 Hasil Output Formulasi Linier Programing

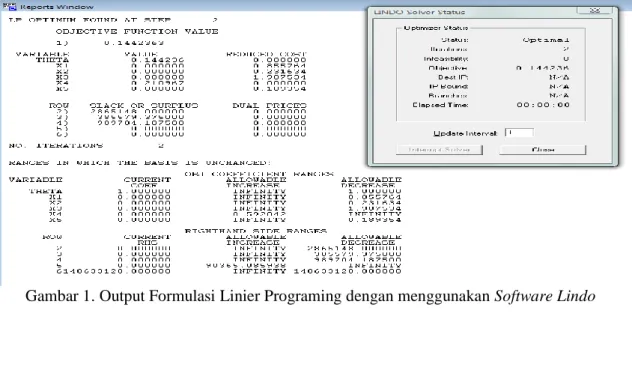

dengan menggunakan Sofware Lindo seperti Gambar 1. Bangkalan (DMU 1) maka di dapatkan nilai rating efisiensi (Objective Fuction Value ) sama dengan 0,1442363 dengan reduce cost nol, hal ini menunjukkan bahwa Cabang Bangkalan tidak efisien, pada fungsi kendala pertama menunjukkan besarnya penurunan biaya sama dengan 0,855764, Fungsi kendala kedua menunjukkan besarnya Penurunan biaya sebesar 0,231634, untuk fungsi Kendala

ketiga terjadi penurunan biaya sebesar 0,907534, dan pada fungsi kendala ke empat menunjukkan peningkatan biaya sebesar 0,210967 dengan nilai reduced cost sama dengan nol. dan pada fungsi kendala kelima menunjukkan penurunan biaya sebesar 0,189354. Berdasarkan analisa reduced cost tersebut maka DMU 1 pada bulan januari 2009 tidak efisien karena pada fungsi kendalanya terjadi penurunan biaya yaitu pada fungsi kendala satu, dua, tiga dan lima.

Gambar 1. Output Formulasi Linier Programing dengan menggunakan Software Lindo

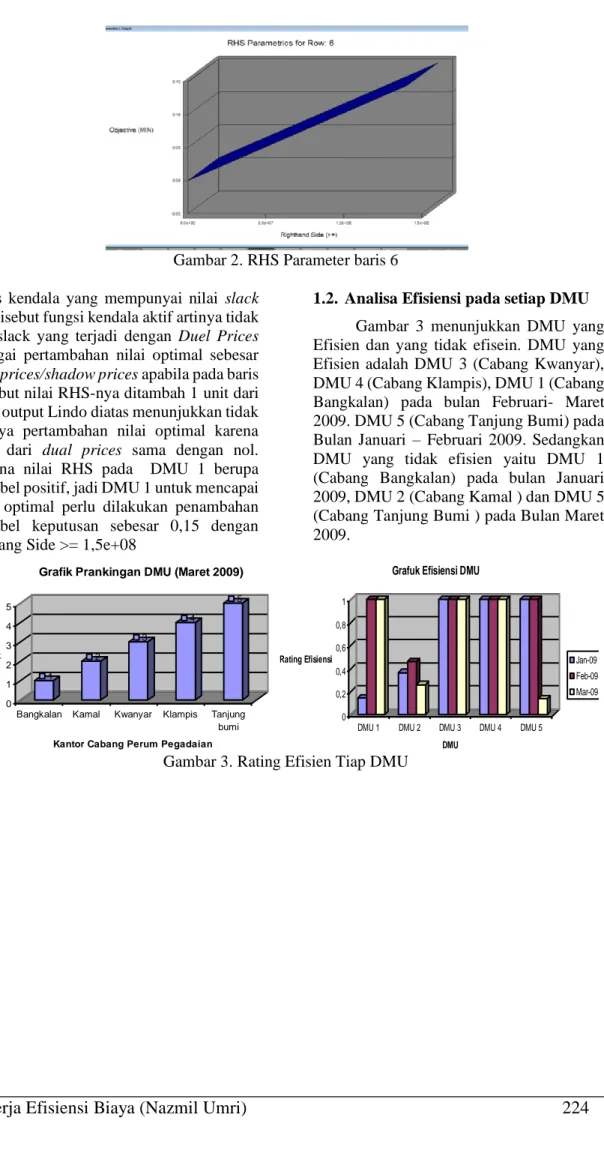

Gambar 2. RHS Parameter baris 6 Baris kendala yang mempunyai nilai slack

nol disebut fungsi kendala aktif artinya tidak ada slack yang terjadi dengan Duel Prices sebagai pertambahan nilai optimal sebesar dual prices/shadow prices apabila pada baris tersebut nilai RHS-nya ditambah 1 unit dari hasil output Lindo diatas menunjukkan tidak adanya pertambahan nilai optimal karena nilai dari dual prices sama dengan nol.

Karena nilai RHS pada DMU 1 berupa variabel positif, jadi DMU 1 untuk mencapai nilai optimal perlu dilakukan penambahan variabel keputusan sebesar 0,15 dengan Rentang Side >= 1,5e+08

1.2. Analisa Efisiensi pada setiap DMU Gambar 3 menunjukkan DMU yang Efisien dan yang tidak efisein. DMU yang Efisien adalah DMU 3 (Cabang Kwanyar), DMU 4 (Cabang Klampis), DMU 1 (Cabang Bangkalan) pada bulan Februari- Maret 2009. DMU 5 (Cabang Tanjung Bumi) pada Bulan Januari – Februari 2009. Sedangkan DMU yang tidak efisien yaitu DMU 1 (Cabang Bangkalan) pada bulan Januari 2009, DMU 2 (Cabang Kamal ) dan DMU 5 (Cabang Tanjung Bumi ) pada Bulan Maret 2009.

Gambar 3. Rating Efisien Tiap DMU

1 2

3 4

5

0 1 2 3 4 5

Rank

Bangkalan Kamal Kwanyar Klampis Tanjung bumi Kantor Cabang Perum Pegadaian Grafik Prankingan DMU (Maret 2009)

DMU

0 0,2 0,4 0,6 0,8 1

Rating Efisiensi

DMU 1 DMU 2 DMU 3 DMU 4 DMU 5 DMU

Grafuk Efisiensi DMU

Jan-09 Feb-09 Mar-09

1.3. Analisis Target Perbaikan DMU yang tidak Efisien

Tabel 3 memperlihatkan perbandingan antara nilai input pada DMU 1 (Cabang Bangkalan) di bulan Januari mengalami penurunan Biaya, sebagai berikut: untuk biaya Pegawai (X1) mengalami penurunan sebesar Rp.7.790.424 dari nilai yang sebelumnya yaitu Rp.

73.875.622, Untuk biaya Umum &

administrasi (X2) mengalami penurunan sebesar Rp.432.733 dari jumlah sebelumnya Rp.5.673.419, Untuk biaya Pemeliharaan bangunan kantor (X3) Mengalami penurunan biaya sebesar Rp.229.799 dari jumlah biaya sebelumnya sebesar Rp.8.454.897 dan Untuk biaya pemeliharaan kendaraan Dinas (X4) mengalami penurunan sebesar Rp. 336.070 dari nilai sebelumnya Rp. 2.330.000.

Tabel 3. Perbaikan DMU 1 (Januari 2009)

Tabel 4 memperlihatkan perbandingan antara nilai input pada DMU 2 (Cabang Kamal) di bulan Januari mengalami penurunan Biaya, sebagai berikut : untuk biaya Pegawai (X1) mengalami penurunan sebesar Rp. 7.192.868 dari nilai yang sebelumnya yaitu Rp.

28.909.338, Untuk biaya Umum & administrasi (X2) mengalami penurunan sebesar Rp.

399.541 dari jumlah sebelumnya Rp. 29.59.750 Untuk biaya Pemeliharaan bangunan Kantor (X3) Mengalami penurunan biaya sebesar Rp.

212.172 dari jumlah biaya sebelumnya sebesar Rp. 1.298.907 dan Untuk biaya pemeliharaan kendaraan Dinas (X4) mengalami penurunan sebesar Rp. 310.293 dari nilai sebelumnya Rp.

850.000.

Tabel 4. Perbaikan DMU 2 (Januari 2009) Xi Lama (Rp) Baru (Rp) X1 28.909.338 7.192.868

X2 29.59.750 399.541

X3 1.298.907 212.172

X4 850.000 310.293

Tabel 5 memperlihatkan perbandingan antara nilai input pada DMU 2 (Cabang Kamal) di bulan Februari 2009 mengalami penurunan Biaya, sebagai berikut : untuk biaya Pegawai (X1) mengalami penurunan sebesar Rp.

10.384.426 dari nilai yang sebelumnya yaitu Rp. 32.511.188, Untuk biaya Umum &

administrasi (X2) mengalami penurunan sebesar Rp. 409.298 dari jumlah sebelumnya Rp. 1.863.842 Untuk biaya Pemeliharaan bangunan Kantor (X3) Mengalami penurunan biaya sebesar Rp. 438.862 dari jumlah biaya sebelumnya sebesar Rp. 1.479.069 dan Untuk biaya pemeliharaan kendaraan Dinas (X4) mengalami penurunan sebesar Rp. 392.220 dari nilai sebelumnya Rp. 850.000.

Tabel 5. Perbaikan DMU 2 (Februari 2009) Xi Lama (Rp) Baru (Rp) X1 32.511.188 10.384.426

X2 1.863.842 409.298

X3 1.479.069 438.862

X4 850.000 392.220

Tabel 6 memperlihatkan perbandingan antara nilai input pada DMU 2 (Cabang Kamal) di bulan Maret 2009 mengalami penurunan Biaya, sebagai berikut : untuk biaya Pegawai (X1) mengalami penurunan sebesar Rp. 12.501.912 dari nilai yang sebelumnya yaitu Rp.

27.137.047, Untuk biaya Umum &

administrasi (X2) mengalami penurunan sebesar Rp. 519.501 dari jumlah sebelumnya Rp. 2.332.928 Untuk biaya Pemeliharaan bangunan Kantor (X3) Mengalami penurunan biaya sebesar Rp. 583.397 dari jumlah biaya sebelumnya sebesar Rp. 2.181.833 dan Untuk biaya pemeliharaan kendaraan Dinas (X4) mengalami penurunan sebesar Rp. 694.698 dari nilai sebelumnya Rp. 850.000

Tabel 6. Perbaikan DMU 2 (Maret 2009) Xi Lama (Rp) Baru (Rp) X1 27.137.047 12.501.912

X2 2.332.928 519.501

X3 2.181.833 583.397

X4 850.000 694.698

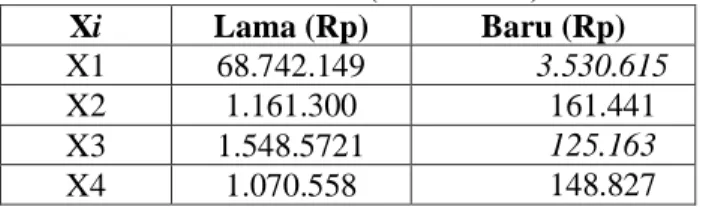

Tabel 7 memperlihatkan perbandingan antara nilai input pada DMU 5 (Cabang Tanjung Bumi) dibulan Maret 2009 mengalami penurunan biaya sebagai berikut : untuk biaya Pegawai (X1) mengalami penurunan sebesar Rp3.530.615 dari nilai yang sebelumnya yaitu Rp. 68.742.149, Untuk biaya Umum &

administrasi (X2) mengalami penurunan sebesar Rp. 161.441 dari jumlah sebelumnya Rp. 1.161.300 Untuk biaya Pemeliharaan bangunan kantor (X3) Mengalami penurunan biaya sebesar Rp. 125.163 dari jumlah biaya sebelumnya sebesar Rp. 1.548.5721 dan Untuk Xi Lama (Rp) Baru (Rp)

X1 73.875.822 7.790.424 X2 5.673.419 432.733 X3 8.454.897 229.799 X4 2.330.000 336.070

biaya pemeliharaan kendaraan Dinas (X4) mengalami penurunan sebesar Rp. 148.827 dari nilai sebelumnya Rp. 1.070.558.

Tabel 7. Perbaikan DMU 5 (Maret 2009)

Xi Lama (Rp) Baru (Rp)

X1 68.742.149 3.530.615

X2 1.161.300 161.441

X3 1.548.5721 125.163

X4 1.070.558 148.827

5. KESIMPULAN

1. Perum Pegadaian yang efisien adalah Cabang Kwanyar dan Cabang Klampis karena selama tiga bulan yaitu bulan Januari sampai dengan Maret 2009 mendapatkan nilai efisiensi sama dengan 1.

2. Perum Pegadaian yang tidak efisien adalah Cabang Bangkalan, dengan nialai efisiensi sama dengan 0,1442363 pada bulan Januari 2009, Cabang Kamal dari bulan Januari sampai dengan Maret 2009, mendapatkan nilai efisiensi berturut-turut sebesar 0,3650507, 0,4614362 dan 0,2610103 dan Cabang Tanjung Bumi mendapatkan nilai efisiensi sama dengan 0,1390164 pada bulan Maret 2009.

Saran-saran yang bisa diberikan pada Perum Pegadaian adalah

1. Dalam meningkatkan efisiensinya sebesar 100%, maka perlu melakukan perbaikan terhadap faktor Biaya Pegawai, Biaya Umum & administrasi, biaya pemeliharaan Bangunan Kantor dan Biaya pemeliharaan

kendaraan Dinas, dengan cara melakukan pengurangan biaya.

2. Bagi Perum Pegadaian yang sudah efisien (Perum Pegadaian Kwanyar dan, Perum Pegadaian Klampis), bukan berarti tidak ada yang harus diperbaiki dan ditingkatkan, namun harus tetap ada kontrol dari pihak Perum Pegadaian. Mengingat masih ada Perum Pegadaian yang sudah efisien tetapi masih perlu peningkatan produktivitas.

6. DAFTAR PUSTAKA

[1] Charnes, A., W.W Cooper dan E. Rhodes.

1978. Measuring the Efficiency of Decision Making Units. European Journal of Operation Research, vol. 2 p.429-444.

[2] Hadinata, Ivan dan Manurung Adler H, 2000. Penerapan Data Envelopment Analysis (DEA) untuk mengukur Efisiensi Kinerja Reksadana Saham.

[3] Kumbhakar, S.C dan Knox, Lovell. 2000.

The Effect of Deregulation on performance of financial institutions: The Case of Spanish Saving Banks, Department of Economic University of Texas.

[4] Purwanoro, N. 2004. Efektivitas Kinerja Pelabuhan dengan Data Envelopment Analysis (DEA), Usahawan No. 05 th.

XXXIII.

[5] Talluri, Srinivas, 2000. Data Envelopment Analysis: Model and Extension. Decision Line Production/Operations Management, Silberman Colledge of Business Administration, Fairleih Deckinson University.