AGENDA IV

TUGAS ASYCHRONOUS 1

Nama : Alifah Fakhirah, A.Md.Ak.

Angkatan/Kelompok : XIX/ III

NDH : 12

Unit Kerja : Puskesmas Kenten Palembang Nama Coach : Ir. Ibrahim Hamid, M.Eng.

Nama Mentor : dr. Herawaty

A. Isu-isu terkait Tugas di Instansi

Isu dapat diartikan sebagai sebuah masalah yang muncul pada sebuah instansi akibat dari kesenjangan antara kondisi saat ini dengan kondisi ideal. Apabila isu tidak ditangani secara baik akan memberikan efek negatif terhadap instansi bahkan dapat berlanjut ke tahap kritis. Berdasarkan pengalaman penulis dalam membantu pengelolaan keuangan di Puskesmas Kenten Palembang ditemukan adanya hal yang bisa diperbaiki atau ditingkatkan dalam pelaksanaan tugas dan jabatan.

Tugas pokok Pengelola Keuangan adalah melaksanakan pengelolaan, penatausahaan keuangan dengan tertib sesuai dengan peraturan perundang-undangan yang berlaku.

Melakukan pencatatan dan membukukan transaksi penerimaan dan pengeluaran di Puskesmas. Membuat Laporan Keuangan serta melengkapi dokumen yang berhubungan dengan keuangan puskesmas yang akan direkonsiliasikan dengan Dinas Kesehatan Kota Palembang. Adapun isu-isu yang ditemukan pada saat pelaksanaan tugas menjadi Pengelola Keuangan di Puskesmas Kenten Palembang adalah sebagai berikut:

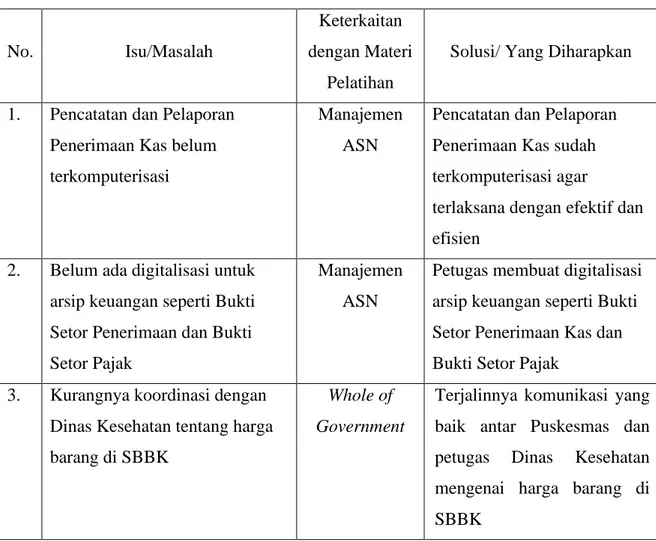

1. Pencatatan dan Pelaporan Penerimaan Kas belum terkomputerisasi.

2. Belum ada digitalisasi untuk arsip keuangan seperti dokumen bukti setor penerimaan dan bukti setor pajak.

3. Kurangnya koordinasi dengan Dinas Kesehatan Kota Palembang terkait harga barang di Surat Bukti Barang Keluar (SBBK).

4. Belum ada tindaklanjut terkait penggunaan aplikasi e-BLUD.

5. Belum Optimalnya pendapatan puskesmas akibat penurunan jumlah kunjungan pasien berobat selama masa pandemi Covid-19.

6. Belum optimalnya pengerjaan SPJ terkait Dokumen Belanja BLUD.

B. Deskripsi Isu-isu terkait Tugas di Instansi

1. Pencatatan dan Pelaporan Penerimaan Kas belum terkomputerisasi.

Pencatatan dan Pelaporan Penerimaan Kas belum terkomputerisasi. Petugas yang berwenang melakukan pencatatan dan pelaporan masih mengerjakan secara manual tulis tangan menggunakan buku kas. Hal ini menyebabkan resiko kesalahan semakin tinggi dan pencatatan dan pelaporan belum terlaksana dengan efektif dan efisien.

Membutuhkan waktu yang lebih lama untuk mengerjakannya yang menyebabkan pembuatan Laporan Pendapatan Daerah menjadi terhambat.

Kondisi Ideal: Pencatatan dan Pelaporan Penerimaan Kas sudah terkomputerisasi agar terlaksana dengan efektif dan efisien.

Keterkaitan dengan materi: Manajemen ASN

2. Belum ada digitalisasi arsip keuangan seperti Bukti Setor Penerimaan Kas dan Bukti Setor Pajak.

Bukti Setor Penerimaan Kas dan Bukti Setor Pajak belum diarsipkan dalam bentuk file digital. Bukti Setor Penerimaan Kas dan Bukti Setor Pajak masih diarsipkan dalam bentuk salinan (Hardcopy). Pengarsipan dalam bentuk salinan memiliki resiko tulisan menjadi pudar dan tidak terbaca, hilang dan sobek. Oleh karena itu diperlukan arsip yang selalu dalam kondisi baik dan apabila terdapat permintaan dari Instansi terkait dapat mempermudah petugas dalam mencari arsip dokumen tersebut.

Kondisi Ideal: Petugas membuat digitalisasi arsip keuangan seperti Bukti Setor Penerimaan Kas dan Bukti Setor Pajak.

Keterkaitan dengan materi: Manajemen ASN

3. Belum optimalnya koordinasi dengan Dinas Kesehatan tentang harga barang di Surat Bukti Barang Keluar (SBBK).

Surat Bukti Barang Keluar (SBBK) adalah bukti pengambilan barang yang diterima dari Dinas Kesehatan ke Puskesmas. Salah satu kolom yang harus diisi pada SBBK tersebut adalah kolom harga. Pada kolom harga ini sering kali terjadi perbedaan harga dengan rekapan distribusi persediaan pada akhir bulan. Selain itu, kolom harga ini juga sering kali tidak diisi oleh petugas barang di Dinas Kesehatan. Hal ini sering mengakibatkan rekonsiliasi persediaan Dinas Kesehatan dan Puskesmas menjadi selisih.

Kondisi Ideal: Terjalinnya komunikasi yang baik antar Puskesmas dan petugas Dinas Kesehatan mengenai harga barang di SBBK.

Keterkaitan dengan materi: Whole of Government

4. Belum ada tindaklanjut terkait penggunaan Aplikasi e-BLUD.

Pada tanggal 15 April 2021 lalu telah dilaksanakan Sosialisasi Pedoman Pengelolaan Keuangan BLUD dalam bentuk Sistem Aplikasi (e-BLUD). Pada saat Sosialisasi yang dilaksanakan via Streaming Youtube telah diperlihatkan salah satu Puskesmas percontohan yang berasal dari Kabupaten Banten. Namun, sampai sekarang belum ada tindaklanjut mengenai penggunaan aplikasi e-BLUD terkhusus untuk Puskesmas di Kota Palembang. Hal ini menyebabkan pembuatan Laporan Keuangan masih menggunakan bantuan aplikasi Microsoft Excel.

Kondisi Ideal: Diberikan informasi lebih lanjut terkait penggunaan Aplikasi e- BLUD berupa diberikan pelatihan cara penggunaannya.

Keterkaitan dengan materi: Whole of Government

5. Belum Optimalnya pendapatan puskesmas akibat penurunan jumlah kunjungan pasien berobat selama masa pandemi Covid-19.

Kunjungan pasien yang berobat ke Fasilitas Kesehatan atau Puskesmas Khususnya di Puskesmas Kenten Palembang mengalami penurunan selama masa Pandemi Covid-19. Dikarenakan takut tertular virus Covid-19 sehingga minat masyarakat untuk memeriksakan diri ke puskesmas menurun. Sebagian besar masyarakat memilih menahan diri untuk tidak berobat ke puskesmas lantaran takut terpapar virus Covid-19 atau memilih berobat ke klinik dan praktek dokter mandiri di daerah sekitar puskesmas. Dengan permasalahan ini menyebabkan target pendapatan Puskesmas belum tercapai secara maksimal dikarenakan mengalami penurunan selama masa pandemi Covid-19.

Kondisi ideal: Berkoordinasi dengan Bagian Promosi Kesehatan untuk mempromosikan pelayanan kesehatan di Puskesmas secara online agar meningkatkan minat masyarakat untuk memeriksakan diri ke puskesmas.

Keterikatan dengan materi: Pelayanan Publik

6. Belum optimalnya pengerjaan SPJ terkait Dokumen Belanja BLUD.

Petugas masih belum optimal dalam mengerjakan Surat Pertanggung Jawaban (SPJ) atas belanja barang/jasa yang dikeluarkan untuk membiayai kegiatan operasional Puskesmas terkait Berita Acara Pemerikasaan Barang, Berita Acara Serah Terima Barang, Berita Acara Pembayaran dan Kuitansi. Hal ini dikarekan dokumen- dokumen tersebut memerlukan tandatangan dan stempel pihak ketiga. Dengan permasalahan ini petugas berwenang harus lebih teliti dalam menyusun SPJ Belanja dan membuat kesepakatan dengan pihak ketiga agar pengerjaan SPJ dapat tersusun secara lengkap dan tidak terjadi keterlambatan pada bulan berikutnya.

Kondisi Ideal: Pengerjaan SPJ dilakukan pada bulan terkait, agar tersusun secara lengkap dan tidak terjadi keterlambatan pada bulan berikutnya.

Keterkaitan dengan materi: Manajemen ASN dan Whole of Government

Tabel 1 Deskripsi Isu

No. Isu/Masalah

Keterkaitan dengan Materi

Pelatihan

Solusi/ Yang Diharapkan

1. Pencatatan dan Pelaporan Penerimaan Kas belum terkomputerisasi

Manajemen ASN

Pencatatan dan Pelaporan Penerimaan Kas sudah terkomputerisasi agar

terlaksana dengan efektif dan efisien

2. Belum ada digitalisasi untuk arsip keuangan seperti Bukti Setor Penerimaan dan Bukti Setor Pajak

Manajemen ASN

Petugas membuat digitalisasi arsip keuangan seperti Bukti Setor Penerimaan Kas dan Bukti Setor Pajak

3. Kurangnya koordinasi dengan Dinas Kesehatan tentang harga barang di SBBK

Whole of Government

Terjalinnya komunikasi yang baik antar Puskesmas dan petugas Dinas Kesehatan mengenai harga barang di SBBK

4. Belum ada tindaklanjut terkait peggunaan Aplikasi e-BLUD

Whole of Government

Diberikan informasi lebih lanjut terkait penggunaan Aplikasi e-BLUD berupa diberikan pelatihan cara penggunaannya

5. Belum Optimalnya pendapatan puskesmas akibat penurunan jumlah kunjungan pasien berobat selama masa pandemi Covid-19

Pelayanan Publik

Mempromosikan pelayanan kesehatan di Puskesmas secara online untuk meningkatkan minat masyarakat memeriksakan diri ke puskesmas.

6. Belum optimalnya pengerjaan SPJ terkait Dokumen Belanja BLUD

Manajemen ASN dan Whole of Government

Pengerjaan SPJ dilakukan pada bulan terkait, agar tersusun secara lengkap dan tidak terjadi keterlambatan pada bulan berikutnya

C. Pemilihan Isu

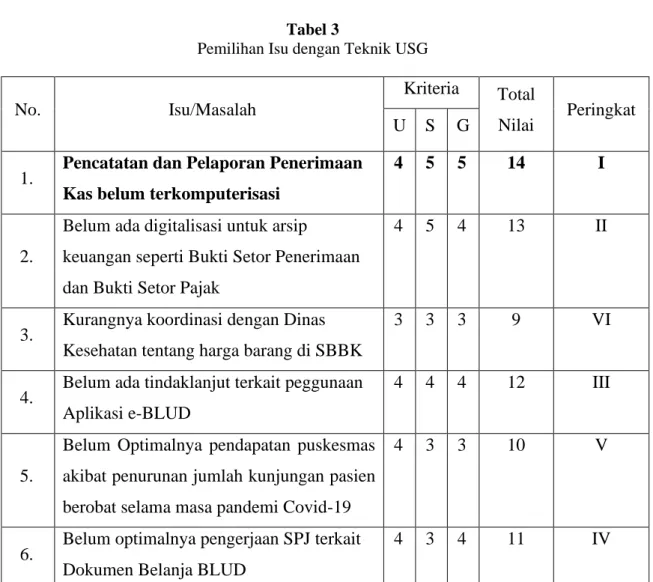

Berdasarkan isu-isu yang telah dideskripsikan, maka dilakukan analisis untuk menemukan prioritas isu dari isu -isu tersebut menggunakan Teknik USG. Teknik USG (Urgency, Seriousness, Growth) adalah salah satu teknin tapisan isu untuk menyusun urutan prioritas isu yang harus diselesaikan. Pada tahap ini masing-masing isu dilakukan penilaian dari tingkat risiko dan dampaknya. Setelah didapatkan jumlah skor maka dapat menentukan prioritas isu. Isu dengan skor tertinggi yang dipilih menjadi prioritas isu.

Kriteria USG meliputi:

1. Urgency, yaitu seberapa mendesak isu itu harus dibahas, dianalisis,dan ditindaklanjuti 2. Seriousness,yaitu seberapa serius isu itu harus dibahas dikaitkan dengan akibat yang

ditimbulkan.

3. Growth, yaitu seberapa besar kemungkinan terburuknya isu tersebut jika tidak segera ditangani.

Penilaian secara USG dilakukan dengan menggunakan nilai dengan rentang 1-5

Tabel 2

Tabel bobot kriteria USG

Bobot Keterangan

5 Sangat Kuat Pengaruhnya

4 Kuat Pengaruhnya

3 Sedang Pengaruhnya

2 Kurang Pengaruhnya

1 Sangat Kurang Pengaruhnya

Tabel 3

Pemilihan Isu dengan Teknik USG

No. Isu/Masalah

Kriteria Total

Nilai Peringkat U S G

1. Pencatatan dan Pelaporan Penerimaan Kas belum terkomputerisasi

4 5 5 14 I

2.

Belum ada digitalisasi untuk arsip

keuangan seperti Bukti Setor Penerimaan dan Bukti Setor Pajak

4 5 4 13 II

3. Kurangnya koordinasi dengan Dinas Kesehatan tentang harga barang di SBBK

3 3 3 9 VI

4. Belum ada tindaklanjut terkait peggunaan Aplikasi e-BLUD

4 4 4 12 III

5.

Belum Optimalnya pendapatan puskesmas akibat penurunan jumlah kunjungan pasien berobat selama masa pandemi Covid-19

4 3 3 10 V

6. Belum optimalnya pengerjaan SPJ terkait Dokumen Belanja BLUD

4 3 4 11 IV

Dengan Teknik Tapisan Isu USG didapatkan bahwa isu yang akan diangkat dalam aktualisasi dan dicarikan penyelesaiannya adalah “Pencatatan dan Pelaporan Penerimaan Kas belum terkomputerisasi.”

D. Argumentasi Terhadap Core Issue yang Dipilih

Berdasarkan hasil analisis menggunakan Teknik Tapisan Isu USG maka Core Issue yang akan diangkat dalam aktualisasi dan dicarikan penyelesainnya adalah Pencatatan dan Pelaporan Penerimaan Kas yang belum terkomputerisasi. Core Issue ini muncul dikarenakan petugas belum terlalu paham dan terbiasa dalam menggunakan teknologi.

Kurangnya pengetahuan manfaat penggunaan teknologi dalam membantu menyelesaikan pekerjaan. Hal ini menyebabkan petugas yang berwenang terbiasa mengerjakan pekerjaannya dengan metode manual. Padahal dengan metode manual terdapat banyak kekurangan.

Metode Manual menyebabkan kurangnya transaparansi mengenai penerimaan kas setiap harinya, hal ini berdampak kurangnya monitoring dan pengawasan terkait penerimaan kas. Kurang efektif dan efisien karena memerlukan waktu yang lebih lama dalam pengerjaannya. Diperlukan ketelitian dalam penulisan nominal dan penjumlahan.

Selain itu memerlukan tempat untuk menyimpan file dan kemugkinan resiko file rusak.

Kesulitan untuk mengakses data apabila terjadi pemeriksaan secara mendadak.

Oleh karena itu, penting untuk mencarikan solusi dari core issue ini. Solusi yang dapat dilakukan adalah dengan melaksanakan pencatatan dan pelaporan penerimaan kas secara digital dengan bantuan fasilitas yang telah tersedia di intansi. Membuat form pencatatan penerimaan kas setiap harinya dengan bantuan teknologi untuk meningkatkan transparansi, monitoring dan pengawasan terkait penerimaan kas. Pencatatan dan pelaporan dapat dilakukan dengan efektif dan efisien karena tidak membutuhkan waktu yang lama dalam pengerjaannya. Resiko kesalahan menjadi lebih kecil, tidak memerlukan tempat untuk menyimpan file dan terdapat arsip digital. Koordinasi dan kerjasama antar bagian terkait juga dapat berjalan dengan baik. Serta file dapat diakses oleh pejabat berwenang sewaktu-waktu.

E. Gagasan Pemecahan Isu

Adapun gagasan kreatif yang dapat dilakukan untuk menanggulangi Core Issue yang telah ditetapkan, yaitu:

1. Mengkomunikasikan dan berkonsultasi dengan mentor (Kepala Puskesmas Kenten) mengenai kegiatan yang akan dilakukan saat aktualisasi.

2. Berkoordinasi dan berkerjasama dengan Bendahara Penerimaan dan Bagian Pendaftaran.

3. Membuat rancangan form Pencatatan penerimaan kas dengan bantuan Google Spreadsheet.

4. Membuat rancangan form Buku Penerimaan Kas dengan bantuan Google Spreadsheet.

5. Membuat rancangan standar operasional prosedur mengenai pencatatan dan pelaporan penerimaan kas.

6. Melakukan sosialisasi mengenai form pencatatan dan buku penerimaan kas kepada petugas pendaftaran dan bendahara penerimaan.