1

ANALISA NILAI PASAR PABRIK TEPUNG TERIGU

PT. PAKINDO JAYA PERKASA SIDOARJO

Nama : Devega Anisa

NRP : 3109 106 054

Jurusan : Teknik Sipil-FTSP ITS Dosen Pembimbing : Christiono Utomo, ST.

MT. PhD

ABSTRAK

PT. Pakindo Jaya Perkasa berada di Jalan Sadang, Kecamatan Taman, Kabupatan Sidoarjo sebagai salah satu perusahaan yang bergerak dibidang pabrik industri yang menghasilkan tepung terigu. PT. Pakindo Jaya Perkasa bermaksud mengembangkan usahanya untuk meningkatkan hasil produksi tepung terigu, maka PT. Pakindo Jaya Perkasa akan menjaminkan asetnya.

Tugas akhir ini bertujuan untuk mengetahui berapa besar nilai pasar PT. Pakindo Jaya Perkasa yang akan dijadikan penjaminan nilai aset pada pihak lain. Metode yang digunakan adalah metode pendekatan biaya berdasarkan penilaian real properti dan metode pendekatan pendapatan berdasarkan penilaian bisnis dengan kapitalisasi langsung.

Dari analisa perhitungan nilai pasar PT. Pakindo Jaya Perkasa dengan metode pendekatan biaya berdasarkan penilaian real properti sebesar Rp. 59.868.448.178,- (Lima puluh sembilan miliyar delapan ratus enam puluh delapan juta empat ratus empat puluh delapan ribu seratus tujuh puluh delapan rupiah) dan nilai pasar PT. Pakindo Jaya Perkasa dengan metode pendekatan pendapatan berdasarkan penilaian bisnis sebesar Rp. 140.160.458.390,00 (Seratus empat Puluh miliyar seratus enam puluh juta empat ratus lima puluh delapan ribu tiga ratus sembilan puluh rupiah).

Kata kunci : nilai pasar, properti dan bisnis,

pendekatan pendapatan, pendekatan biaya, pabrik tepung

1) Latar Belakang

Appraisal merupakan ilmu praktis yang bersifat

multi disiplin maka perlu didukung oleh bidang keilmuan lainnya. Beberapa bidang keilmuan yang sangat besar peranannya dalam menunjang bidang penilaian adalah ilmu Ekonomi, ilmu Teknik dan ilmu Hukum (Soeparjanto, 2008). Eratnya hubungan

appraisal dengan ilmu Teknik merupakan salah satu

faktor yang melatarbelakangi tugas akhir ini membahas topik appraisal.

Objek penilaian dalam tugas akhir ini adalah sebuah aset perusahaan yang berupa aset finansial dan aset tetap yaitu bangunan pabrik dengan sarana pelengkap, yaitu PT. Pakindo Jaya Perkasa yang berada di Jalan Sadang, Kecamatan Taman, Kabupatan Sidoarjo. PT. Pakindo Jaya Perkasa adalah salah satu pabrik industri yang memproduksi tepung terigu.

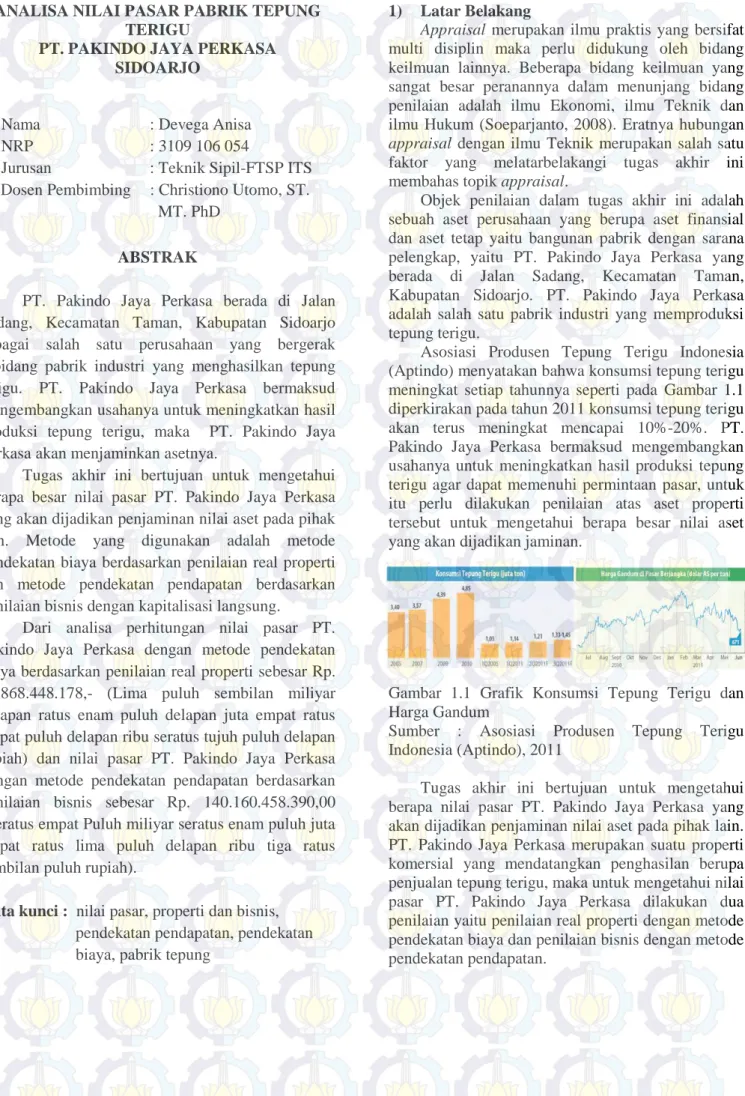

Asosiasi Produsen Tepung Terigu Indonesia (Aptindo) menyatakan bahwa konsumsi tepung terigu meningkat setiap tahunnya seperti pada Gambar 1.1 diperkirakan pada tahun 2011 konsumsi tepung terigu akan terus meningkat mencapai 10%-20%. PT. Pakindo Jaya Perkasa bermaksud mengembangkan usahanya untuk meningkatkan hasil produksi tepung terigu agar dapat memenuhi permintaan pasar, untuk itu perlu dilakukan penilaian atas aset properti tersebut untuk mengetahui berapa besar nilai aset yang akan dijadikan jaminan.

Gambar 1.1 Grafik Konsumsi Tepung Terigu dan Harga Gandum

Sumber : Asosiasi Produsen Tepung Terigu Indonesia (Aptindo), 2011

Tugas akhir ini bertujuan untuk mengetahui berapa nilai pasar PT. Pakindo Jaya Perkasa yang akan dijadikan penjaminan nilai aset pada pihak lain. PT. Pakindo Jaya Perkasa merupakan suatu properti komersial yang mendatangkan penghasilan berupa penjualan tepung terigu, maka untuk mengetahui nilai pasar PT. Pakindo Jaya Perkasa dilakukan dua penilaian yaitu penilaian real properti dengan metode pendekatan biaya dan penilaian bisnis dengan metode pendekatan pendapatan.

2

2) Permasalahan

Latar belakang diatas menimbulkan beberapa permasalahan dalam penilaian PT. Pakindo Jaya Perkasa adalah :

a. Berapa nilai pasar PT. Pakindo Jaya Perkasa dengan metode pendekatan biaya berdasarkan penilaian real properti?

b. Berapa nilai pasar biaya PT. Pakindo Jaya Perkasa dengan metode pendekatan pendapatan berdasarkan penilaian bisnis?

3) Tujuan

Tujuan dari tugas akhir ini adalah :

a. Mengetahui nilai pasar biaya PT. Pakindo Jaya Perkasa dengan metode pendekatan biaya berdasarkan penilaian real properti.

b. Mengetahui nilai pasar biaya PT. Pakindo Jaya Perkasa dengan metode pendekatan pendapatan berdasarkan penilaian bisnis.

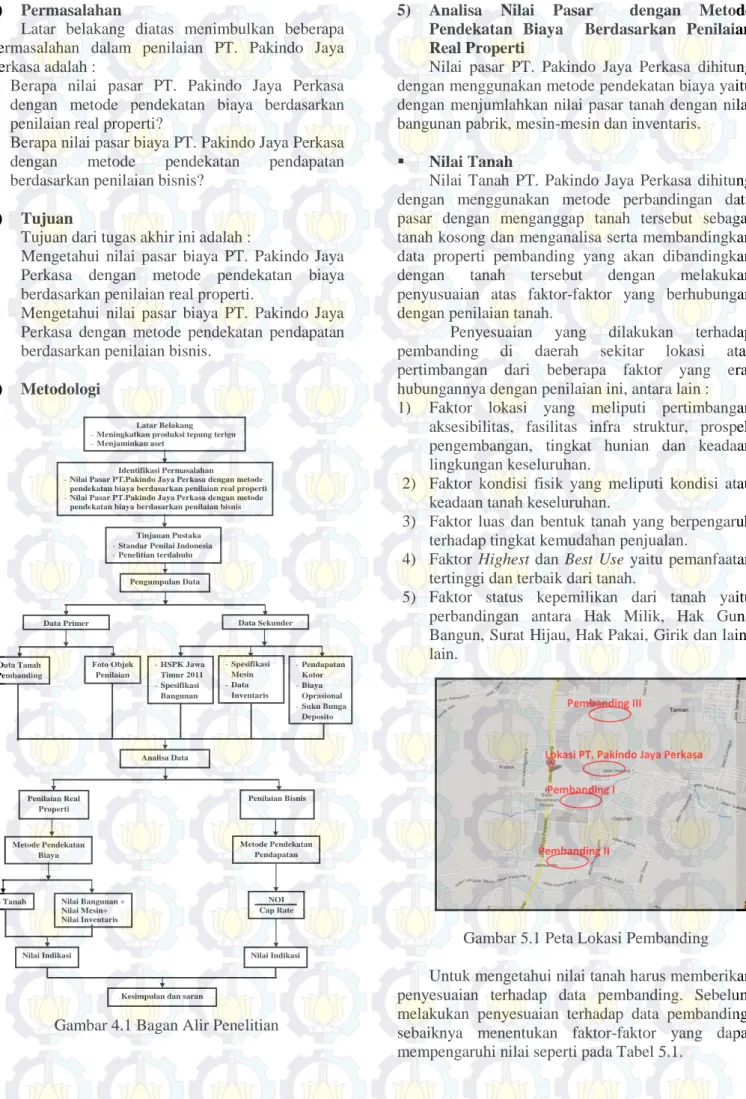

4) Metodologi

Gambar 4.1 Bagan Alir Penelitian

5) Analisa Nilai Pasar dengan Metode Pendekatan Biaya Berdasarkan Penilaian Real Properti

Nilai pasar PT. Pakindo Jaya Perkasa dihitung dengan menggunakan metode pendekatan biaya yaitu dengan menjumlahkan nilai pasar tanah dengan nilai bangunan pabrik, mesin-mesin dan inventaris.

Nilai Tanah

Nilai Tanah PT. Pakindo Jaya Perkasa dihitung dengan menggunakan metode perbandingan data pasar dengan menganggap tanah tersebut sebagai tanah kosong dan menganalisa serta membandingkan data properti pembanding yang akan dibandingkan dengan tanah tersebut dengan melakukan penyusuaian atas faktor-faktor yang berhubungan dengan penilaian tanah.

Penyesuaian yang dilakukan terhadap pembanding di daerah sekitar lokasi atas pertimbangan dari beberapa faktor yang erat hubungannya dengan penilaian ini, antara lain : 1) Faktor lokasi yang meliputi pertimbangan

aksesibilitas, fasilitas infra struktur, prospek pengembangan, tingkat hunian dan keadaan lingkungan keseluruhan.

2) Faktor kondisi fisik yang meliputi kondisi atau keadaan tanah keseluruhan.

3) Faktor luas dan bentuk tanah yang berpengaruh terhadap tingkat kemudahan penjualan.

4) Faktor Highest dan Best Use yaitu pemanfaatan tertinggi dan terbaik dari tanah.

5) Faktor status kepemilikan dari tanah yaitu perbandingan antara Hak Milik, Hak Guna Bangun, Surat Hijau, Hak Pakai, Girik dan lain-lain.

Gambar 5.1 Peta Lokasi Pembanding Untuk mengetahui nilai tanah harus memberikan penyesuaian terhadap data pembanding. Sebelum melakukan penyesuaian terhadap data pembanding, sebaiknya menentukan faktor-faktor yang dapat mempengaruhi nilai seperti pada Tabel 5.1.

Latar Belakang

- Meningkatkan produksi tepung terigu - Menjaminkan aset

.

Identifikasi Permasalahan

- Nilai Pasar PT.Pakindo Jaya Perkasa dengan metode

pendekatan biaya berdasarkan penilaian real properti

- Nilai Pasar PT.Pakindo Jaya Perkasa dengan metode

pendekatan biaya berdasarkan penilaian bisnis

-

Tinjauan Pustaka

- Standar Penilai Indonesia - Penelitian terdahulu

Kesimpulan dan saran

Metode Pendekatan Pendapatan Nilai Indikasi NOI Cap Rate Penilaian Real Properti Penilaian Bisnis Pengumpulan Data Data Tanah Pembanding Data Sekunder Data Primer Foto Objek Penilaian - HSPK Jawa Timur 2011 - Spesifikasi Bangunan - Spesifikasi Mesin - Data Inventaris - - Pendapatan Kotor - Biaya Oprasional - Suku Bunga Deposito - Analisa Data Nilai Bangunan + Nilai Mesin+ Nilai Inventaris Nilai Tanah Metode Pendekatan Biaya Nilai Indikasi Pembanding III Pembanding II Pembanding I

3 Tabel 5.1 Data Pembanding Tanah

Sumber : Hasil perhitungan dan analisa Tabel 5.2 Penyesuaian Nilai Tanah

Sumber : Hasil perhitungan dan analisa

Setelah memiliki data pembanding dan menentukan faktor-faktor yang akan dibandingkan dengan properti yang dinilai seperti pada Tabel 5.1, data pembanding dapat diberi penyesuaia dengan menggunakan perbandingan dalam pemberian persentase terhadap faktor penyesuaian sesuai dengan kondisi dan data properti pembanding seperti pada Tabel 5.2.

Data properti pembanding II diberi pembobotan lebih besar dari pada pembanding I dan III yaitu sebesar 40% karena jumlah penyesuaian dari pembanding II paling mendekati angka nol. Hal ini menunjukan pembanding II lebih mendekati properti yang dinilai dibandingkan pembanding I dan III yang memiliki pembobotan lebih kecil dari pembanding I yaitu sebesar 30% karena jumlah penyesuaian kedua pembanding lebih jauh dari angka nol.

Dapat disimpulkan bahwa nilai pasar tanah/m2 PT. Pakindo Jaya Perkasa sebesar Rp. 441.800,- (Empat Ratus Empat Puluh Satu Ribu Delapan Ratus Rupiah), maka nilai pasar tanah PT. Pakindo Jaya Perkasa dengan luas ±19190 m2 sebesar Rp. 8. 478.142.000,- (Delapan Miliyar Empat Ratus Tujuh Puluh Delapan Juta Seratus Empat Puluh dua Ribu).

Biaya Reproduksi Baru Bangunan dan

Sarana Pelengkap

Menghitung biaya reproduksi baru bangunan PT. Pakindo Jaya Perkasa digunakan metode unit terpasang, yaitu melakukan

perhitungan berdasarkan per satuan unit komponen yang menjadi bagian dari bangunan yang dihitung (termasuk bahan-bahan, tenaga kerja, overhead dan keuntungan pemborong).

Tabel 5.3 Luas Bangunan Pabrik

Sumber : Manajemen PT. Pakindo Jaya Perkasa Bangunan-bangunan pabrik PT. Pakindo Jaya Perkasa memiliki luas dan fungsi yang berbeda seperti terlihat pada Tabel 5.3 sehingga harus melakukan perhitungan untuk masing-masing bangunan sesuai dengan material yang digunakan.

Bangunan-banguna pabrik dilengkapi dengan sarana dan prasarana berupa listrik, telepon, sumur, saluran air, pagar, dan perkerasan jalan yang harus dihitung biayanya. Biaya sarana prasarana merupakan kesatuan dari nilai bangunan pabrik sehingga biaya sarana dan prasarana pabrik dijumlahkan dengan biaya reproduksi baru bangunan. Properti

yang Dinilai Jenis Properti Tanah Kosong

Alamat Jl. Sadang

Hak Atas Properti SHM Tanggal Pengambilan Data 04 Juli 2011 Lokasi :

- posisi tanah interior - lebar jalan 7 m - material jalan pasir batu - kondisi jalan tidak baik - aksesibilitas mudah - peruntukan industri/

perdagangan - fasilitas lingkungan jalan utama Karakteristik Fisik :

- luas tanah 19190 m² 8000 m² 68550 m² 630 m² - bentuk tanah persegi panjang

- elevasi tanah sejajar jalan Harga Penawaran

Harga Transaksi Estimasi Diskon Penjualan Estimasi Nilai Tanah/ m² Estimasi Nilai Tanah

380.000.000 Rp 34.500.000.000 Rp 4.300.000.000 Rp 503.282 Rp Rp 603.175 interior industri/ perdagangan industri/ perdagangan industri/ perdagangan aspal baik aspal baik mudah aspal baik mudah 6 m persegi panjang 4 Juli 2011 Data Pembanding Uraian SHGB SHGB SHM

Tanah Kosong Tanah Kosong Tanah Kosong Jl. Raya Sadang Data 1 Data 2 8 m 12 m interior interior jalan utama Data 3 4 Juli 2011 4 Juli 2011 Jl. Sawunggaling III Jl. Raya Jemundo mudah

sejajar jalan sejajar jalan sejajar jalan 4.800.000.000

Rp Rp 37.000.000.000 Rp 400.000.000

-jalan utama jalan utama

persegi panjang 537.500 Rp persegi panjang - -10% 7% 5% Properti yang Dinilai

Hak atas properti 1% Rp 5.375 1% Rp 5.033 0%

-Tanggal Pengambilan data 0% - 0% - 0%

-Lokasi : - posisi tanah 0% - 0% - 0% -- lebar jalan -3% Rp (16.125)-10% Rp (50.328) 1% Rp 6.032 - material jalan -5% Rp (26.875) -5% Rp (25.164) -5% Rp (30.159) - kondisi jalan -4% Rp (21.500) -4% Rp (20.131) -4% Rp (24.127) - aksesibilitas 0% - 0% - 0% -- peruntukan 0% - 0% - 0% -- fasilitas lingkungan 0% - 0% - 0% -Karakteristik Fisik : - luas tanah -10% Rp (53.750) 5% Rp 25.164 -15% Rp (90.476) - bentuk tanah 0% - 0% - 0% -- elevasi tanah 0% - 0% - 0% -Jumlah Penyesuain -21% Rp (112.875)-13% Rp (65.427)-23% Rp (138.730) Indikasi Nilai Rp 424.625 Rp 437.856 Rp 464.444 Pembobotan 100% 30% 40% 30% Nilai Tanah/ m² Rp 441.863 Rp 127.388 Rp 175.142 Rp 139.333

Nilai Tanah/ m² (pembulatan) Rp 441.800

Nilai Pasar Tanah Rp 8.478.142.000

Uraian

Data 2

Data 1 Data 3

4 Tabel 5.4 Rekapitulasi Biaya Reproduksi Baru

Bangunan

Sumber : Hasil perhitungan dan analisa

Dari perhitungan biaya reproduksi baru bangunan pabrik seperti pada Tabel 5.4 dapat disimpulkan bahwa biaya reproduksi baru bangunan pabrik dan sarana pelengkap sebesar Rp. 26.766.312.000,- (Dua puluh enam miliyar tujuh ratus enam puluh enam juta tiga ratus dua belas ribu rupiah).

Biaya Reproduksi Baru Inventaris Kantor

Inventaris yang dimiliki oleh PT. Pakindo Jaya Perkasa adalah berupa peralatan kantor seperti berankas, meja, kursi, komputer, lemari dan lain-lain. Tabel 5.5 Rekapitulasi Biaya Reproduksi Baru Inventaris

Sumber : Manajemen PT. Pakindo Jaya Perkasa Tabel 5.5 rekapitulasi biaya reproduksi baru inventaris menunjukan bahwa jumlah biaya reproduksi baru inventaris PT. Pakindo Jaya Perkasa adalah sebesar Rp 160.795.000,- (Seratus enam puluh juta tujuh ratus sembilan puluh lima ribu rupiah).

Biaya Reproduksi Baru Mesin

PT. Pakindo Jaya Perkasa memiliki mesin-mesin produksi yang merupakan bagian dari aset pabrik. Pendekatan Biaya dengan mengestimasi biaya perolehan mesin yang merupakan replika atau substitusinya dari mesin yang dinilai dan mempunyai kegunaan dan kualitas yang sebanding. Untuk menghitung biaya reproduksi baru mesin digunakan harga mesin saat pembelian dikalikan dengan kurs pada saat penilaian sebesar Rp. 9.130,- (sembilan ribu seratus tiga puluh ribu rupiah).

Tabel 5.6 Biaya Reproduksi Baru Mesin

Sumber : Manajemen PT. Pakindo Jaya Perkasa Biaya reproduksi baru mesin PT. Pakindo Jaya Perkasa adalah sebesar Rp 29.122.861.000,-

(Dua puluh sembilan miliyar seratus dua puluh dua

juta delapan ratus enam puluh satu ribu rupiah), seperti pada Tabel 5.6 rekapitulasi biaya reproduksi mesin.

Penyusutan Bangunan

Penyusutan bangunan terdiri dari tiga penyusutan yang terdiri dari penyusutan fisik, penyusutan fungsional, dan penyusutan Ekonomis berikut adalah perhitungannya :

Penyusutan = penyusutan fisik + penyusutan fungsional + penyusutan ekonomis = 6% + 5% + 0% = 10,7 %

Nilai penyusutan = Rp. 26.766.312.000,- x 10,7 % = Rp. 2.863.995.384,-

Penyusutan Inventaris Kantor

Penyusutan inventaris terdiri dari tiga penyusutan yang terdiri dari penyusutan fisik, penyusutan fungsional, dan penyusutan Ekonomis berikut adalah perhitungannya :

Penyusutan = penyusutan fisik + penyusutan fungsional + penyusutan ekonomis =30% + 0,035% + 0% = 30,035 % Nilai penyusutan= Rp. 160.795.000,- x 30,035% = Rp. 48.294.778,

5

Penyusutan Mesin

Dari Tabel referensi penyusutan dapat dilihat pada lampiran 5 yang didapatkan dari MAPPI dengan kondisi mesin yang masih sangat baik, maka penyusutan mesin PT. Pakindo Jaya Perkasa sebesar 6% dengan perhitungan sebagai berikut :

Nilai penyusutan = Rp. 29.122.861.610,- x 6% = Rp. 1.747.372.270,-

Nilai Pasar dengan Metode Pendekatan

Biaya Berdasarkan Penilaian Real Properti

Nilai pasar PT. Pakindo Jaya Perkasa dengan metode pendekatan biaya berdasarkan penilaian real properti terdiri dari nilai tanah, nilai bangunan, nilai inventaris dan nilai mesin yang sudah dikurangi dengan penyusutan masing-masing nilai seperti pada Tabel 5.7.

Tabel 5.7 Rekapitulasi Nilai Pasar PT. Pakindo Jaya Perkasa Berdasarkan Penilaian Real Properti

Sumber : Hasil perhitungan dan analisa

Dari perhitungan diatas maka nilai pasar PT. Pakindo Jaya Perkasa dengan metode pendekatan biaya berdasarkan penilaian real properti adalah Rp. 59.868.448.178,- (Lima puluh sembilan miliyar delapan ratus enam puluh delapan juta empat ratus empat puluh delapan ribu seratus tujuh puluh delapan), seperti pada Tabel 5.7.

6) Analisa Nilai Pasar dengan Metode

Pendekatan Pendapatan Berdasarkan

Penilaian Bisnis

Pendekatan pendapatan memperkirakan nilai suatu bisnis, hak kepemilikan bisnis atau sekuritas dengan menghitung nilai kini dari keuntungan yang diantisipasi. Pada penilaian bisnis PT. Pakindo Jaya Perkasa dengan metode pendekatan pendapatan digunakan metode kapitalisasi langsung.

Pendapatan Kotor

Pendapatan dari PT. Pakindo Jaya Perkasa berasal dari penjualan tepung terigu. PT. Pakindo Jaya Perkasa memproduksi beberapa produk tepung terigu yang memiliki merek dan harga jual yang berbeda. Dari penjualan tepung terigu tersebut maka pendapatan kotor PT. Pakindo Jaya Perkasa per tahun dapat dilihat pada Tabel 5.8.

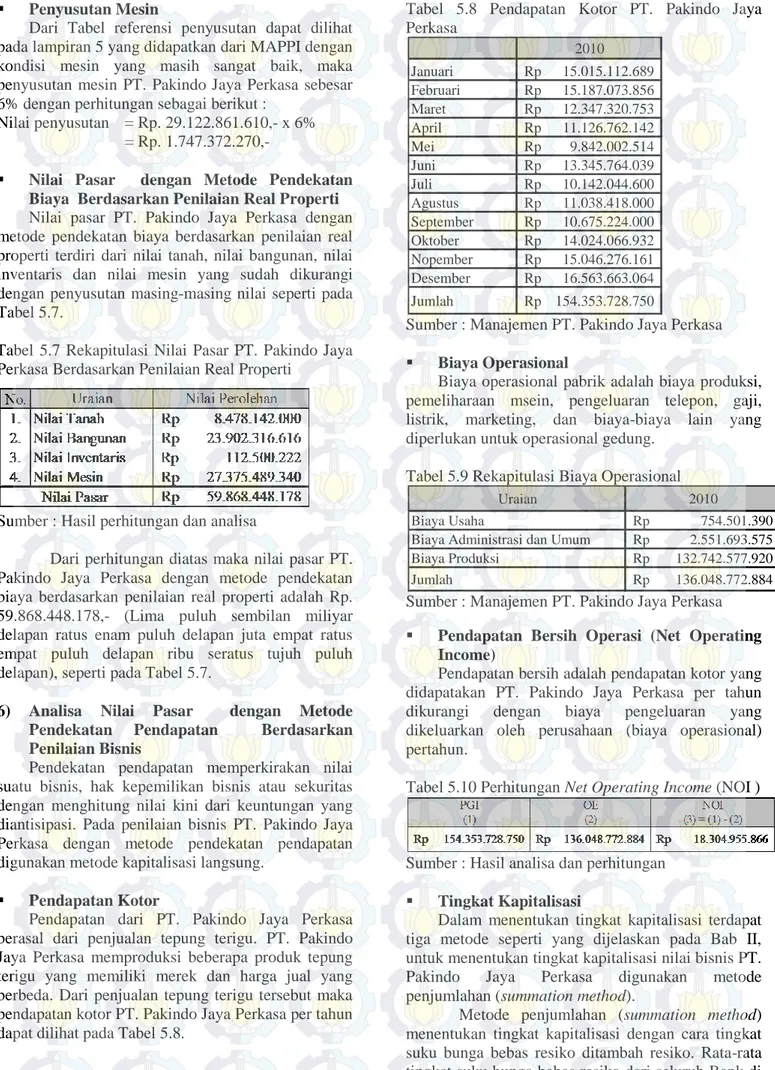

Tabel 5.8 Pendapatan Kotor PT. Pakindo Jaya Perkasa

Sumber : Manajemen PT. Pakindo Jaya Perkasa

Biaya Operasional

Biaya operasional pabrik adalah biaya produksi, pemeliharaan msein, pengeluaran telepon, gaji, listrik, marketing, dan biaya-biaya lain yang diperlukan untuk operasional gedung.

Tabel 5.9 Rekapitulasi Biaya Operasional

Sumber : Manajemen PT. Pakindo Jaya Perkasa

Pendapatan Bersih Operasi (Net Operating

Income)

Pendapatan bersih adalah pendapatan kotor yang didapatakan PT. Pakindo Jaya Perkasa per tahun dikurangi dengan biaya pengeluaran yang dikeluarkan oleh perusahaan (biaya operasional) pertahun.

Tabel 5.10 Perhitungan Net Operating Income (NOI )

Sumber : Hasil analisa dan perhitungan

Tingkat Kapitalisasi

Dalam menentukan tingkat kapitalisasi terdapat tiga metode seperti yang dijelaskan pada Bab II, untuk menentukan tingkat kapitalisasi nilai bisnis PT. Pakindo Jaya Perkasa digunakan metode penjumlahan (summation method).

Metode penjumlahan (summation method) menentukan tingkat kapitalisasi dengan cara tingkat suku bunga bebas resiko ditambah resiko. Rata-rata tingkat suku bunga bebas resiko dari seluruh Bank di Indonesia sebesar 6,53% dan besarnya resiko sama

2010 Januari Rp 15.015.112.689 Februari Rp 15.187.073.856 Maret Rp 12.347.320.753 April Rp 11.126.762.142 Mei Rp 9.842.002.514 Juni Rp 13.345.764.039 Juli Rp 10.142.044.600 Agustus Rp 11.038.418.000 September Rp 10.675.224.000 Oktober Rp 14.024.066.932 Nopember Rp 15.046.276.161 Desember Rp 16.563.663.064 Jumlah Rp 154.353.728.750 Uraian 2010 Biaya Usaha Rp 754.501.390

Biaya Administrasi dan Umum Rp 2.551.693.575

Biaya Produksi Rp 132.742.577.920

6 dengan rata-rata tingkat suku bunga bebas resiko

sebesar 6,53%. Maka didapat tingkat kapitalisasi sebesar 13,06%.

Nilai Pasar dengan Metode Pendekatan

Pendapatan Berdasarkan Penilaian Bisnis

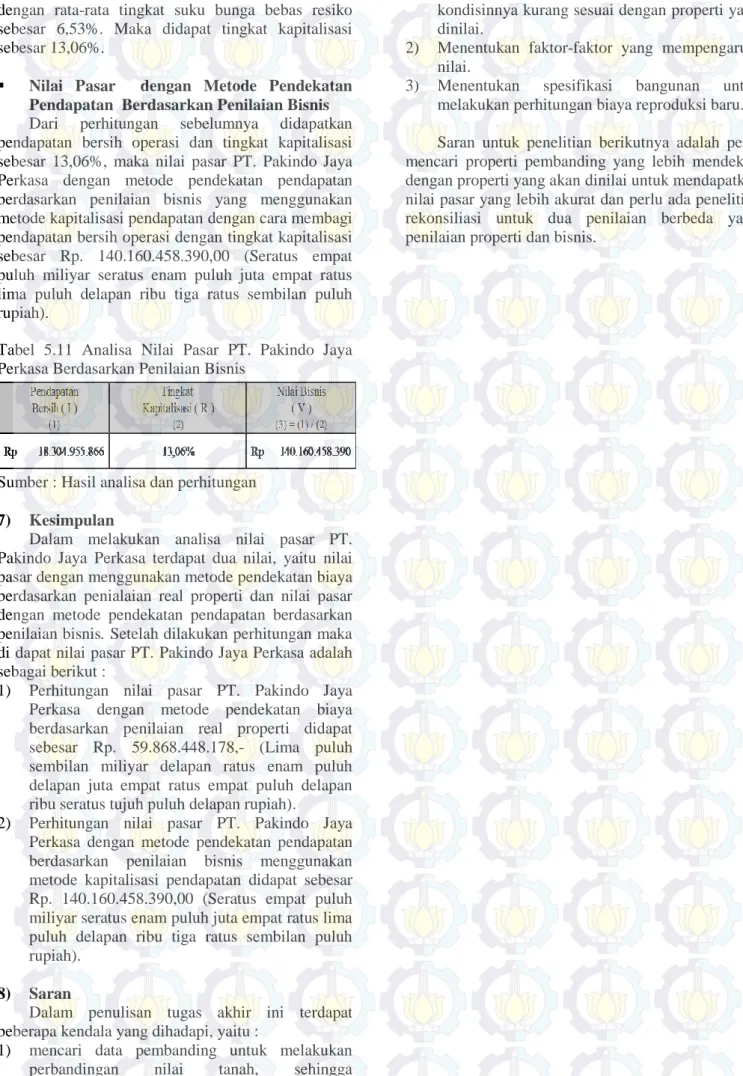

Dari perhitungan sebelumnya didapatkan pendapatan bersih operasi dan tingkat kapitalisasi sebesar 13,06%, maka nilai pasar PT. Pakindo Jaya Perkasa dengan metode pendekatan pendapatan berdasarkan penilaian bisnis yang menggunakan metode kapitalisasi pendapatan dengan cara membagi pendapatan bersih operasi dengan tingkat kapitalisasi sebesar Rp. 140.160.458.390,00 (Seratus empat puluh miliyar seratus enam puluh juta empat ratus lima puluh delapan ribu tiga ratus sembilan puluh rupiah).

Tabel 5.11 Analisa Nilai Pasar PT. Pakindo Jaya Perkasa Berdasarkan Penilaian Bisnis

Sumber : Hasil analisa dan perhitungan

7) Kesimpulan

Dalam melakukan analisa nilai pasar PT. Pakindo Jaya Perkasa terdapat dua nilai, yaitu nilai pasar dengan menggunakan metode pendekatan biaya berdasarkan penialaian real properti dan nilai pasar dengan metode pendekatan pendapatan berdasarkan penilaian bisnis. Setelah dilakukan perhitungan maka di dapat nilai pasar PT. Pakindo Jaya Perkasa adalah sebagai berikut :

1) Perhitungan nilai pasar PT. Pakindo Jaya Perkasa dengan metode pendekatan biaya berdasarkan penilaian real properti didapat sebesar Rp. 59.868.448.178,- (Lima puluh sembilan miliyar delapan ratus enam puluh delapan juta empat ratus empat puluh delapan ribu seratus tujuh puluh delapan rupiah).

2) Perhitungan nilai pasar PT. Pakindo Jaya Perkasa dengan metode pendekatan pendapatan berdasarkan penilaian bisnis menggunakan metode kapitalisasi pendapatan didapat sebesar Rp. 140.160.458.390,00 (Seratus empat puluh miliyar seratus enam puluh juta empat ratus lima puluh delapan ribu tiga ratus sembilan puluh rupiah).

8) Saran

Dalam penulisan tugas akhir ini terdapat beberapa kendala yang dihadapi, yaitu :

1) mencari data pembanding untuk melakukan perbandingan nilai tanah, sehingga memungkinkan properti pembanding

kondisinnya kurang sesuai dengan properti yang dinilai.

2) Menentukan faktor-faktor yang mempengaruhi nilai.

3) Menentukan spesifikasi bangunan untuk melakukan perhitungan biaya reproduksi baru. Saran untuk penelitian berikutnya adalah perlu mencari properti pembanding yang lebih mendekati dengan properti yang akan dinilai untuk mendapatkan nilai pasar yang lebih akurat dan perlu ada penelitian rekonsiliasi untuk dua penilaian berbeda yaitu penilaian properti dan bisnis.