EDISI 2 TAHUN 2010

Reformasi Pembiayaan Perumahan melalui

Fasilitas Likuiditas

Kota Pekalongan

Menuju Kota Bebas Rumah Kumuh

LIPUTAN UTAMA

Konperensi Tingkat

Menteri Asia Pasifik

tentang Perumahan dan

Tidak terasa waktu berlalu begitu cepat dan kita berjumpa lagi. Banyak perkembangan yang terjadi, dan salah satu di antaranya adalah peluncuran program Fasilitas Likuiditas Pembiayaan Perumahan atau disingkat FLPP. Sebagai ba gian dari upaya sosialisasi, pada edisi ini kami mengusung tema yang sama.

Jika edisi sebelumnya bercerita tentang era baru pemba ngunan perumahan rakyat, yang mengetengahkan rencana strategis Kementerian Perumahan Rakyat berikut hasil Kongres Perumahan II. Menjadi relevan kemudian ketika kita menyosialisasikan FLPP sebagai salah satu tonggak era baru pembangunan perumahan. Mengapa demikian?. Ka rena FLPP merupakan suatu terobosan baru dalam bidang pembiayaan perumahan yang pada intinya mencoba me ningkatkan ketersediaan rumah melalui penyediaan sum ber dana berbunga rendah, baik untuk investasi maupun konsumsi. Hal lain yang menarik bahwa pemerintah akan lebih berhemat karena alokasi dana pemerintah tidak habis tetapi akan kembali sesuai jadwal pengembalian kredit.

Pada edisi kali ini juga kami mengetengahkan artikel ten tang hari Perumahan Nasional (Hapernas) yang jatuh pada tanggal 25 Agustus, agar pemangku kepentingan tidak hanya sekedar tahu tapi juga paham akan sejarah, filosofi dan maksud dibalik peringatan Hari Perumahan terse but. Bagaimana kemudian pada tanggal 25 Agustus 1950 dalam acara Kongres Perumahan I Wakil Presiden Mo hammad Hatta menyampaikan sambutannya terkait ma salah perumahan, yang kutipannya antara lain: “ ... tjitatjita oentoek terselenggaranja keboetoehan peroemahan rak jat boekan moestahil apabila kita soenggoehsoenggoeh maoe de ngan penoeh kepertjajaan, semoea pasti bisa ...”. Perlu diketahui bahwa Hapernas baru ditetapkan pada ta hun 2008. Jadi kita baru merayakannya sebanyak 3 kali.

Kami menyadari masih banyak kekurangan dari media kita bersama ini, terutama bahwa materi yang ada ma sih sebagian besar berasal dari Kementerian Perumahan Rakyat. Kedepannya, kami berharap bahwa pemangku kepenting an lainnya dapat berkontribusi terhadap isi me dia kita ini. Dengan demikian, kami baru bisa berbangga diri menyatakan bahwa Inforum adalah media komunikasi komunitas perumahan, sebagaimana terpampang di hala man depan.

Akhir kata, selamat membaca. Selamat Hari Perumahan Nasional. Tetap semangat.

Foto cover depan: istimewa/as Pelindung :

Menteri Negara Perumahan Rakyat

Penasehat Redaksi:

Sekretaris Kementerian Perumahan Rakyat

Penanggungjawab:

Kepala Biro Perencanaan dan Anggaran Kementerian Perumahan Rakyat

Redaksi :

Eko Suhendratma, S.Si., MA Udi Indriyonoto

Penyunting dan Penyelaras Naskah : Jeffry, S Kom

Tri Pudji Astuti, M.Si.

Reporter :

Ristyan Mega Putra, S.Sos.

Desain dan Produksi :

Akbar Pandu Pratamalistya, S.Sos.

Bagian Administrasi : Fenty Meilisya Syafril Nurul Prihatin Devi Ismiyanti

Bagian Distribusi : Ruby Marchelinus

Pustika Chandra Kasih, S.Sos. Sri Rahmi Purnamasari, S.Sos.

Alamat Redaksi Inforum: Bagian Humas dan Protokol Kementerian Perumahan Rakyat

Jln. Raden Patah I No. 1 Lantai 3 Wing 3 Kebayoran Baru, Jakarta Selatan Telp/Fax : (021) 724687

Email : [email protected]

Website : www.kemenpera.go.id

Redaksi menerima artikel, berita, karikatur yang terkait bi-dang perumahan rakyat dari pembaca. Lampirkan gambar/ foto dan identitas penulis ke alamat email redaksi. Naskah ditulis maksimal 5 halaman A4, Arial 12.

Edisi 2 Tahun 2010

Materi Lebih Berimbang

Saya menyambut gembira terbitnya kembali majalah

Inforum. Mudahmudahan terbit secara rutin. Namun demikian saya mempunyai sedikit kritik terhadap isi

Inforum. Bukan kualitas materinya tapi komposisi mate rinya. Majalah Inforum lebih banyak mengulas mengenai usaha pemenuhan dan pembangunan perumahan yang dilakukan oleh pemerintah. Jarang terdapat tulisan yang menunjukkan usaha pembangunan perumahan secara swadaya yang dilakukan oleh masyarakat. Padahal, seb agaimana kita ketahui bersama, pembangunan peruma han di Indonesia sebagian besar dilakukan oleh masyara kat. Semoga ke depannya, Inforum dapat lebih seimbang dalam memberikan pemberitaan.

Dian Nurmalitasari Semarang

Yth. Saudari Dian Nurmalitasari,

Terima kasih banyak atas kritik dan masukannya. Memang, be berapa praktek terbaik tentang pembangunan perumahan di Indo nesia justru dilakukan oleh masyarakat secara swadaya. Semoga dalam waktu dekat tulisan terkait dapat muncul di Inforum.

Distribusi Majalah

Merupakan usaha yang baik dari pemerintah untuk me nyosialisasikan aneka kebijakan dan praktek perumahan seperti yang telah dilakukan oleh Majalah Inforum. Ada nya sosialisasi dalam bentuk majalah ini lebih memper mudah khalayak luas dalam memahami isu perumahan. Sayangnya, majalah Inforum ini agak sulit diperoleh. Saya me nemukan keberadaan majalah ini karena kebetulan sedang berkunjung ke Kementerian Perumahan Rakyat. Apakah tidak sebaiknya distribusi majalah ini lebih luas lagi jangkauannya. Apakah juga didistribusikan ke per pustakaan daerah, perguruan tinggi, bahkan dikirim ke masingmasing instansi terkait di daerah. Bagaimana kira kira masyarakat luas dapat mengakses majalah Inforum?

Erika Siburian – Medan

Yth. Sdri Erika,

Terima kasih banyak atas apresiasi yang diberikan kepada Info rum. Untuk distribusi majalah Inforum, dalam waktu dekat kita akan mulai mendistribusikan ke instansi terkait sebagaaimana yang anda usulkan. Untuk memudahkan, Inforum juga bisa diak ses melalui situs yang beralamat di http://www.kemenpera.go.id

Hak Asasi Manusia

Pada penerbitan sebelumnya, saya membaca tentang perumahan adalah hak asasi manusia. Hal ini disebutkan secara eksplisit dalam UUD 1945. Selain itu hak atas rumah juga muncul di berbagai deklarasi internasional seperti Deklarasi HAM PB, Agenda 21, maupun Agenda Habitat. Meski demikian, amanat ini sepertinya belum benarbenar dipenuhi di Indonesia.

Kita masih melihat bahwa banyak masyarakat tidak bisa memiliki rumah, dan terpaksa tinggal di hunian yang tidak layak. Di perkotaan, mereka menghuni daerah kumuh dan kerap menghadapi ancaman penggusuran de ngan dalih ketertiban dan keindahan. Padahal, tidak bisa dipungkiri bahwa mereka berperan penting membentuk kota yang dinamis baik secara ekonomi maupun budaya dan tidak semestinya diabaikan oleh pemerintah.

Semoga Kementerian Perumahan Rakyat dapat mem berikan perhatian lebih pada isu ini dan menjalankan kebijakan yang pro people, pro poor.

Andi – Jakarta Timur

Kebanyakan Istilah

Sebagai masyarakat kebanyakan, saya seringkali bingung dengan berbagai istilah yang digunakan pemerintah terkait perumahan. Contohnya adalah istilah RSS atau rumah sederhana sehat yang semakin ke sini sepertinya sering berganti istilah. Kalau tidak salah kini ada istilah RSH dan rumah sehat tapak. Ditambah juga, kini juga ada istilah rusunawa dan rusunami.

Saya harap, Kementerian Perumahan Rakyat sebagai kementerian terkait dapat lebih konsisten dalam penggu naan istilah agar tidak membingungkan masyarakat dan memberikan sosialisasi seluasluasnya kepada masyarakat. Ada baiknya Inforum ikut menyosialisasikannya.

Irfan – Bogor

Yth. Sdr. Irfan

Wawancara Khusus Ir. Sri Hartoyo, Dipl. SE. ME.

Tahun 2014, Pembangunan

Perumahan akan Lebih Mudah

Dari Redaksi

02

Surat Pembaca

03

Daftar Isi

04

Laporan Utama

06

Wawancara Khusus

13

Wacana

16

Liputan Utama

18

Liputan

24

Intermezzo

35

Pengelolaan Pengetahuan 36

Fakta

42

Praktek Unggulan

43

Galeri Foto

46

Agenda

47

13

Reformasi Pembiayaan

Perumahan melalui

Fasilitas Likuiditas

Pengelolaan Pengetahuan:

Upaya Meningkatkan Kinerja

mela-lui Pemanfaatan Data dan Informasi

6

15

Konperensi Tingkat Menteri Asia Pasifik tentang Perumahan dan

Pembangunan Perkotaan ke 3

Kemenpera Raih

Opini WTP BPK

Kementerian Perumahan Rakyat (Ke

-menpera) kembali memperoleh opini Wajar Tanpa Pengecualian (WTP) dari Badan Pemeriksa Keuangan (BPK) atas laporan keuangan tahun anggaran

2009.

25

Konperensi Tingkat Menteri Asia Pasifik tentang Peru -mahan dan Pembangunan Perkotaan ke 3 dengan tema “Pemberdayaan Masyarakat untuk Mendukung Urbanisasi Berkelanjutan” (Empowering

Communities for Sustainable Urbanization) di Solo, Jawa Tengah.

Fasilitas Likuiditas Pembiayaan Perumah an (FLPP) adalah program penyediaan sumber pendanaan perumahan di Indonesia yang menjadi salah satu tero

-bosan Kementerian Perumahan Rakyat. Kehadirannya mengundang banyaak tang

-gapan baik bersifat pro maupun kontra. Ditengah kesibukannya, Ir. Sri Hartoyo, Dipl. SE. ME. – Staf Ahli Menteri Negara Perumahan Rakyat Bidang Ekonomi dan Keuangan, meluangkan waktunya kepada

Inforum untuk menjelaskan FLPP.

18

Fasilitas Likuditas merupakan terobosan dalam pengembangan pembiayaan perumahan jangka panjang. Fasilitas Likuditas Pem

-biayaan Perumahan diharapkan mampu meningkatkan daya beli masyarakat terhadap rumah ting

-gal baik untuk Rumah Sejahtera Tapak maupun Rumah Sejahtera Susun.

Proses pengolahan sebuah data menjadi sebuah informasi sangat

-lah menentukan keberhasilan dari sebuah tujuan, sedangkan pengelo

-laan pengetahuan yang tepat dapat membantu individu maupun kelom

-pok untuk meningkatkan efektifi

-tas waktu dan pekerjaan melalui berbagi wawasan dan pengalaman.

Laporan Utama

Edisi 2 Tahun 2010

Hari Lingkungan Hidup Dunia (World Envi ronment Day/WED) selalu diperingati setiap tahunnya pada tanggal 5 Juni. Cikal bakal peringatan ini berawal dari kon -ferensi tentang lingkun gan hidup di Stockholm, Swedia (Stockholm Conference on the Human Envi

-ronment) yang diselenggarakan oleh PBB pada tanggal 5-16 Juni 1972.

Intermezzo

Rumah Ramah

Lingkungan

35

Isu tentang lingkungan tidak hanya marak di kalangan aktivis lingkungan saja, bahkan kini isu lingkungan telah juga masuk ke dunia properti dan kon

-struksi. Lantas bagaimanakah memba ngun rumah ramah lingkungan?

Info Buku

Istilah Condominium mulai dikenal secara luas sejak berlaku nya Un -dang Un-dang Nomor 16 Tahun 1985 tentang Rumah Susun (“UURS”). Materi UURS tersebut mengandung unsur-unsur hukum publik dan hukum

perdata yang termasuk di dalamnya aspek hukum ekonomi.

36

40

Info Situs

Housing Finance Network (HOFINET)

adalah sebuah situs yang dibuat berdasarkan jejaring yang ada dan juga pengalamanpengalaman praktek unggulan di beberapa negara. Hofi -net didirikan pada 18 Agustus 2009 dan dikelola oleh Wharton School, University of Pennsylvania, Philadel -phia. Hofinet sendiri memiliki sistem jeja ring yang sudah sangat luas di berbagai belahan dunia.

3 buah fakta yang disajikan Info -rum kali ini masingmasing memiliki keunik an tersendiri, pertama pemba -hasan mengenai arah rumah di Jawa, kedua mengenai perbandingan harga properti di negaranegara ASEAN dan ketiga rumah yang konon menjadi termahal di dunia.

Pekalongan Menuju Kota

Bebas Rumah Kumuh

Pekalongan memulai sebuah program yang bertujuan untuk meningkatkan kualitas lingkungan untuk kehidupan masyarakat Kota Pekalongan yang baik serta meningkatkan kesejahteraan penduduk miskin Kota Peka longan bernama Pekalongan Bebas Rumah Kumuh dengan target penca paian pada tahun 2010.

Hari Lingkungan

Hidup Sedunia

49

42

43

Hari Perumahan Nasional

Menuju Perumahan yang

Mapan dan Berkelanjutan

47

Hari Perumahan Nasional (Haper

-nas) merupakan saat untuk meningkatkan kesadaran nasional bahwa perumahan adalah kebu

-tuhan dasar manusia yang men

-jadi tanggung jawab bersama. Hapernas yang diperingati oleh pemangku kepentingan bidang perumahan dan permukiman se tiap 25 Agustus ini juga bertujuan untuk mendorong pemenuhan pencapaian kebutuhan peru mahan dan permukiman.

Fakta

Praktek Unggulan

Agenda

P

ermasalahan mendasar bagi masyarakat khusus nya masyarakat berpeng hasilan rendah untuk memiliki atau membeli rumah adalah masalah keterjang kauan. Kemampuan atau daya beli sebagian besar masyarakat Indone sia masih sa ngat terbatas. Sedangkan harga lahan dan harga bahan bangun an semakin lama semakin meningkat. Disamping itu, keterbatasan dana Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan untuk pembiayaan perumah an belum seimbang dengan besarnya kebutuh an. Di sisi lain, kebijakan bantuan pembiayaan (subsidi) perumahan yang selama ini diterapkan sifatnya tidak bergulir. Oleh karena itu, kede pannya diperlukan upaya dan inisiatif lain agar dana APBN yang terbatas dapat lebih dioptimalkan untuk ke perluan pembiayaan perumahan.Masih tingginya tingkat suku bunga kredit menjadi salah satu kendala

yang dihadapi oleh masyarakat pada saat mereka mengakses sumbersum ber pembiayaan perumahan melalui lembaga perbankan untuk menda patkan kredit pemilikan rumah (KPR). Rezim tingkat suku bunga tinggi di sebabkan karena adanya keti daksesuaian (mismatch) antara masa tenor (jatuh tampo red.) pinjaman den

gan tenor pendana an Bank.

Sumber dana bank berasal

dari sumber jangka pendek dengan tingkat bunga tinggi sementara pem biayaan perumahan bersifat jangka panjang. Sederhana nya, sumber dana bank setiap saat dapat ditarik oleh

nasabah sementara pembiayaan KPR pengembalian dalam jangka pan jang. Kondisi tersebut tentunya akan memberatkan debitur, karena selama jangka waktu yang panjang akan di bebani oleh kewajiban untuk mem bayar angsuran KPR yang besar. Hal tersebut diperberat oleh jenis suku bunga mengambang (floating) yang secara langsung berpe ngaruh kepada ting kat suku bunga KPR yang terus bergerak sepanjang masa pinjaman dan tentunya memberikan ketidak pastian kepada de bitur atas besaran angsuran KPR yang harus dibayar setiap bulannya.

Untuk mengatasi permasalahan tersebut, Pemerintah, melalui Ke menterian Perumahan Rakyat, pada tahun 2010 ini telah melakukan re formasi kebijakan bantuan pembiay aan perumahan yaitu dari pemberian subsidi perumahan menjadi pembe rian Fasilitas Likuiditas (FL). Fasili tas Likuiditas merupakan terobos an dalam pengembangan pembiayaan

Reformasi Pembiayaan Perumahan melalui

Fasilitas Likuiditas

Masih

tingginya tingkat

suku bunga kredit

menjadi salah satu

kendala.

Edisi 2 Tahun 2010

perumah an jangka panjang. Untuk mendukung kebijakan baru tersebut peme rintah akan menyediakan dana murah yang bersumber dari APBN yang pe ngelolaannya akan dilakukan oleh Special Purpose Vehicle (SPV), yai tu suatu unit yang diberi tugas khusus menangani Fasilitas Likuiditas. Dana dari APBN tersebut akan digabung dengan dana yang bersumber dari perbankan atau sumber lainnya den gan menggunakan metode Blended Financing. Dana pemerintah yang berbunga rendah digabung dengan dana bank pelaksana yang berbunga relatif lebih tinggi. De ngan metode tersebut, tingkat suku bunga KPR Sejahtera diharapkan dapat diturunk

an dan dipertahankan 1 (satu) digit sepanjang masa tenor pinjaman.

Sesuai dengan pengelolaan keuangan negara, alokasi dana FL masuk dalam pos pembiayaan. Dana tersebut akan dapat dimanfaatkan kembali untuk penerbitan KPR Sejahtera pada tahap selanjutnya. Hal ini sangat berbeda de ngan pola lama yang dana ban tuan pembiayaan perumahan masuk dalam pos belanja subsidi, sehingga dana subsidi tersebut tidak dapat di manfaatkan kembali setelah dilakukan pembayaran subsidi atas KPR yang diterbitkan. Ke depan sumber dana FL diharapkan tidak hanya ber asal dari APBN semata tetapi juga dapat memanfaatkan sumbersumber dana jangka panjang lainnya se perti Ba pertarum, dana YKPP, ASABRI, Jam sostek, Hibah/Bantuan luar nege ri atau danadana lain yang sah.

Penerima Manfaat

Masyarakat penerima manfaat FL adalah Masyarakat Berpenghasilan Menengah Bawah dan Masyarakat Berpenghasilan Rendah (MBM dan MBR) yaitu mereka yang mempunyai penghasilan maksimum Rp.4,5 juta/ bulan untuk MBM dan penghasilan maksimum Rp.2,5 juta/bulan untuk MBR. Masyarakat penerima manfaat juga diwajibkan memiliki Nomor Po kok Wajib Pajak (NPWP) dan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) orang pribadi se suai dengan undangundang perpa jakan yang berlaku.

Maksimum KPR

Kebijakan FL tidak mengatur harga rumah, namun mengatur maksimum KPR. Menurut hasil simulasi yang te lah dilakukan oleh Kementerian Peru mahan Rakyat, bantuan pembiayaan melalui FL dapat memfasilitasi MBR untuk mengangsur KPR Sejahtera Tapak (landed house) sampai dengan maksimum KPR sebesar Rp.80 juta. Sedangkan untuk kepemilikan rumah susun (sarusun) dimungkinkan untuk memfasilitasi MBM sampai dengan maksimum KPR Sejahtera Susun se besar Rp.135 juta.

Dalam upaya menciptakan keadilan bagi penerima manfaat, Pemerintah telah mengatur hal tersebut mela lui penetapan tingkat suku bunga KPR Sejahtera. Semakin tinggi ke mampuan KPR yang dapat diakses oleh masyarakat, maka pengenaan tingkat suku bunga akan semakin besar. Sebagai ilustrasi apabila se seorang (MBR) akan membeli Ru mah Sejahtera Tapak dengan KPR sebesar Rp.50 juta, maka dia akan dikenakan bunga sebesar 8,15%. Se dangkan apabila orang lain yang juga MBR akan membeli Rumah Sejahte ra Tapak dengan KPR sebesar Rp.80 juta, maka dia akan dikenakan bunga sebesar 8,5%.

Ke depan

sumber dana

FL diharapkan

tidak hanya

ber asal dari

APBN.

Sumber foto: Istimewa

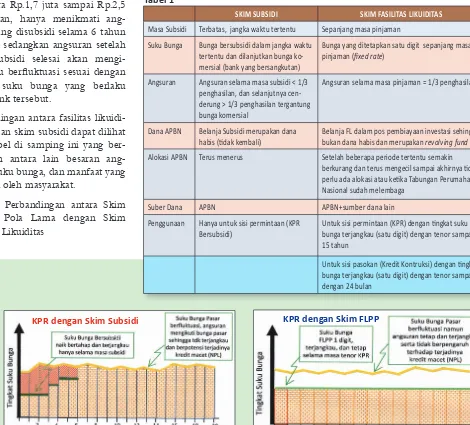

Perbandingan Fasilitas Likuiditas dengan Skim Lama (Subsidi)

Tujuan pemberian FL adalah mem berikan bunga kredit yang terjangkau dan tetap sepanjang masa pinjaman (single digit dan fixed rate mortgage) bagi MBM dan MBR. Sedangkan sub sidi yang selama ini diberikan oleh Pemerintah umumnya berupa sub sidi selisih bunga, artinya Pemerintah hanya menanggung sebagian ang suran bunga KPR dengan masa sub sidi untuk beberapa tahun dan tidak sepanjang masa pinjaman. Sebagai contoh debitur KPR Bersubsidi yang penghasilannya masuk dalam katago ri I yaitu debitur dengan penghasil an antara Rp.1,7 juta sampai Rp.2,5 juta/bulan, hanya menikmati ang suran yang disubsidi selama 6 tahun pertama sedangkan angsuran setelah masa subsidi selesai akan mengi kuti atau berfluktuasi sesuai dengan tingkat suku bunga yang berlaku pada Bank tersebut.

Perbandingan antara fasilitas likuidi tas dengan skim subsidi dapat dilihat pada tabel di samping ini yang ber dasarkan antara lain besaran ang suran, suku bunga, dan manfaat yang diterima oleh masyarakat.

Tabel 1: Perbandingan antara Skim Subsidi Pola Lama dengan Skim Fasilitas Likuiditas

Lembaga Pengelola Fasilitas Likuiditas

Operasionalisasi fasilitas likuiditas memerlukan lembaga khusus (special purpose vehicle/SPV), dengan pertim bangan karakteristik dana dan kegiat an yang dikelola. Untuk ke perluan tersebut, Kementerian Perumahan Rakyat meng usulkan kepada Kemen terian Keuangan agar Pusat Pembi ayaan Perumahan dapat me nerapkan Pola Pengelolaan Keuangan Badan Layanan Umum (BLU). Melalui Keputusan Menteri Keuangan No mor 290/KMK.05/2010 tanggal 15 Juli 2010, Pusat Pembiayaan Peru

mahan ditetapkan sebagai Satuan Kerja Instansi Pemerintah yang me nerapkan Pengelolaan Keuangan Badan Layanan Umum secara penuh. Pemindahan dana APBN dari reke ning Kas negara untuk dikelola oleh BLU Pusat Pembiayaan Perumah an diatur melalui Peraturan Men teri Keuangan (PMK) Nomor 130/ PMK.05/2010 tentang Tata Cara Penyediaan, Pencairan, dan Pertang gungjawaban Dana Fasilitas Likuidi tas Pembiayaan Perumahan. Prinsip prinsip good go vernance akan menjadi dasar dalam pelaksanaan pengelolaan dan pemanfaatan dana FL.

Laporan Utama

SKIM SUBSIDI SKIM FASILITAS LIKUIDITAS

Masa Subsidi Terbatas, jangka waktu tertentu Sepanjang masa pinjaman Suku Bunga Bunga bersubsidi dalam jangka waktu

tertentu dan dilanjutkan bunga ko mersial (bank yang bersangkutan)

Bunga yang ditetapkan satu digit sepanjang masa pinjaman (fixed rate)

Angsuran Angsuran selama masa subsidi < 1/3 penghasilan, dan selanjutnya cen derung > 1/3 penghasilan tergantung bunga komersial

Angsuran selama masa pinjaman = 1/3 penghasilan

Dana APBN Belanja Subsidi merupakan dana habis (tidak kembali)

Belanja FL dalam pos pembiayaan investasi sehingga bukan dana habis dan merupakan revolving fund

Alokasi APBN Terus menerus Setelah beberapa periode tertentu semakin berkurang dan terus mengecil sampai akhirnya tidak perlu ada alokasi atau ketika Tabungan Perumahan Nasional sudah melembaga

Suber Dana APBN APBN+sumber dana lain Penggunaan Hanya untuk sisi permintaan (KPR

Bersubsidi)

Untuk sisi permintaan (KPR) dengan tingkat suku bunga terjangkau (satu digit) dengan tenor sampai 15 tahun

Untuk sisi pasokan (Kredit Kontruksi) dengan tingkat bunga terjangkau (satu digit) dengan tenor sampai dengan 24 bulan

Tabel 1

Edisi 2 Tahun 2010

APBN – FL [POS PEMBIAYAAN]

DANA JANGKA PANJANG

PK-BLU PPP

BANK PELAKSANA

SISI PASOKAN

KREDIT KONSTRUKSI

SISI PERMINTAAN

KPR

REPAYMENT

TABUNGAN:

-TAPERUM-PNS

-TWP-TNI/POLRI

-YKPP

-SWASTA

DANA PIHAK KETIGA

REPAYMENT

INVESTOR INSTITUSIONAL

-JAMSOSTEK

-DANA PENSIUN

-PERUSAHAAN ASURANSI

REPAYMENT

PENGEMBALIAN

PENGEMBALIAN PENGEMBALIAN

Tahapan Proses Terobosan Kebijakan Pembiayaan Perumahan bagi MBM/MBR

Mekanisme Penge lolaan Fasilitas Likuiditas.

Pelan Tapi PastiK

ehadiran FLPP menarik perhatian berbagai pihak, sehingga mengundang banyak pertanyaan terkait hal-hal yang dasar dan utama. Untuk itu, tulisan berikut ini yang disajikan dalam bentuk tanya jawab (frequently asked question)/FAQ) akan mencoba menjawab pertanyaan yang sering muncul secara sistematis (redaksi).1. Apakah program FLPP itu?

Fasilitas Likuiditas Pembiayaan Perumahan (FLPP) merupakan du-kungan pembiayaan perumahan bagi Masyarakat Berpenghasil an Menengah Bawah (MBM) dan Masyarakat Berpenghasilan Ren-dah (MBR) yang pengelolaannya dilaksanakan oleh Badan Layanan Umum Pusat Pembiayaan Perumahan Kementerian Perumahan Rakyat (BLU-Kemenpera) melalui lembaga perbankan. FLPP me-rupakan terobosan baru bantuan pembiayaan perumah an yang dikembangkan oleh pemerintah pada tahun 2010. FLPP meru-pakan pengganti bantuan pembiayaan perumahan yang semu la dikenal oleh masyarakat yaitu subsidi perumahan. Dana FLPP bersumber dari APBN yang masuk

dalam pos pembiayaan se hingga dana FLPP ini bersifat bergulir (tidak habis pakai), sementara pada skim subsidi dananya berasal dari pos belanja yang sifatnya habis pakai. Pembiayaan perumahan menggunakan sebagian dana FLPP dan sebagian dana per-bankan akan menurunkan tingkat bunga/marjin KPR Sejahtera.

2. Siapakah yang boleh mendapat FLPP?

Masyarakat yang dapat dibantu de-ngan program FLPP adalah masyara-kat yang termasuk dalam kelompok sasaran sesuai Peraturan Menteri Negara Perumahan Rakyat. Kelom-pok sasaran yang dimaksud adalah masyarakat baik yang berpenghasi-lan tetap maupun tidak tetap yang belum pernah memiliki rumah, be-lum pernah menerima subsidi pe-rumahan, dan termasuk kelompok masyarakat berpenghasilan rendah (MBR) dan masyarakat berpenghasil-an menengah bawah (MBM). MBR

adalah masyarakat yang mempunyai penghasilan paling banyak Rp.2.500.000,- per bulan, sedangkan MBM adalah masyarakat yang mempunyai penghasilan paling banyak Rp.4.500.000,- per bulan. Sedangkan yang dimaksud dengan penghasilan adalah pendapatan pemohon KPR Sejahtera yang didasarkan atas gaji pokok atau pendapatan pokok per bulan.

3. Apa saja persyaratan untuk mendapatkan FLPP?

Persyaratan calon debitur/nasabah Program FLPP adalah sebagai berikut :

a. Untuk calon debitur/nasabah rumah sejahtera tapak yaitu masyarakat berpenghasilan rendah (MBR) dengan penghasilan atas dasar gaji pokok paling banyak Rp.2.500.000,- per bulan. b. Untuk calon debitur/nasabah rumah sejahtera susun yaitu

masyarakat berpenghasilan rendah (MBR) dan masyarakat berpenghasilan menengah (MBM) dengan penghasilan atas dasar gaji pokok paling banyak Rp.4.500.000,- per bulan. c. Belum pernah memiliki rumah

d. Belum pernah menerima subsidi perumahan

e. Mempunyai Nomor Pokok Wajib Pajak (NPWP) dan SPT

4. Bagaimana caranya agar dapat mengikuti program FLPP?

Apabila ingin memperoleh bantuan Program FLPP dapat dilaku-kan dengan cara:

a. Menghubungi bank pelaksana untuk mengetahui informasi mengenai FLPP

(FLPP)

Lebih Jauh tentang

Fasilitas Likuiditas Pembiayaan Perumahan

Laporan

Utama

Edisi 2 Tahun 2010

b. Melengkapi persyaratan sesuai dengan ketentuan dari bank pelaksana

c. Memilih rumah yang sesuai baik tapak maupun susun yang dibangun oleh pengembang

d. Mengajukan kredit/pembiayaan ke bank pelaksana

e. Setelah disetujui, debitur/nasabah dapat menempati Rumah Se-jahtera

5. Bank mana saja yang dapat dihubungi untuk mendapatkan program FLPP?

Hingga saat ini Bank Pelaksana yang telah melakukan MoU/PKO dengan Kemenpera yaitu Bank BTN, Bank BTN Syariah dan Bank BNI.

6. Apakah harus memiliki NPWP dan SPT? Bagaimana jika NPWP baru dan SPT belum ada?

Persyaratan NPWP dan SPT merupakan persyaratan pokok yang harus dipenuhi oleh debitur/nasabah. Apabila NPWP yang dimiliki termasuk baru/NPWP kurang dari 1 tahun, diwajibkan menye-rahkan SPT Tahunan PPh Orang Pribadi pada tahun berikutnya.

7. Rumah apa saja yang bisa diajukan untuk mendapatkan FLPP?

Untuk saat ini Program FLPP diberikan untuk rumah sejahtera tapak dan satuan rumah susun baru (belum termasuk rumah se-cond) yang dibangun dan dibeli melalui pengembang yang KPR-nya dilakukan melalui bank pelaksana yang telah melakukan MoU/ PKO dengan Kemenpera.

8. Berapa batasan harga rumah untuk bisa mendapatkan FLPP?

Saat ini tidak dibatasi harga rumah maupun tipe rumah namun terdapat ketentuan terkait nilai kredit/pembiayaan, bunga/marjin, uang muka rumah sejahtera adalah sebagai berikut:

9. Apakah penghasilan yang dipersyaratkan tersebut mempengaruhi maksimal kredit yang akan diambil?

Penghasilan tersebut dipersyaratkan untuk ketentuan yang terkait dengan persyaratan kelompok sasaran. Namun berapa banyaknya maksimal kredit yang dapat diambil ditentukan berdasarkan per-hitungan bank pelaksana terkait dengan kemampuan angsuran debitur/nasabah.

10. Apakah terdapat maksimal jangka waktu pinjaman?

Tidak ada ketentuan mengenai jangka waktu pinjaman, tetapi per-hitungan lamanya jangka waktu pinjaman sangat berkaitan dengan kemampuan debitur/nasabah dalam mengangsur yang dinilai lang-sung oleh pihak bank pelaksana.

11. Apakah tidak ada bantuan untuk uang muka?

Tujuan FLPP adalah menurunkan tingkat suku bunga dibawah 10%. Hal tersebut bertujuan supaya dapat mengurangi beban angsuran per bulan masyarakat dalam mengangsur Rumah Sejahtera. Sam-pai saat ini FLPP memang dikhususkan untuk mengurangi ting-kat suku bunga, sedangkan untuk bantuan uang muka diharapkan dapat dikoordinasikan dengan menggunakan dana Bapertarum, Jamsostek, atau YKPP. Saat ini Kementerian Perumahan Rakyat sedang melakukan kajian mengenai Tabungan Perumahan dimana untuk jangka panjang dapat menjadi solusi bagi masyarakat untuk masalah penyediaan uang muka.

12. Apakah FLPP dapat digunakan bersama-sama dengan program ban-tuan lain, misalnya Jamsostek atau Bapertarum?

Program FLPP dapat disinergikan dengan program bantuan lain, misalnya Jamsostek atau Bapertarum.

a. KPR Sejahtera Tapak Nilai KPR Paling Banyak

Suku Bunga Paling Tinggi

Uang Muka Paling Sedikit (Rp) % per tahun % 50.000.000 8,15 10 60.000.000 8,25 10 70.000.000 8,35 10 80.000.000 8,50 10

d. KPR Sejahtera Syariah Susun Nilai Pembiayaan

Paling Banyak Tinggi SetaraMarjin Paling Paling SedikitUang Muka

(Rp) %anuitas per tahun %

90.000.000 9,25 12,5

100.000.000 9,35 12,5

110.000.000 9,50 12,5

120.000.000 9,65 12,5

130.000.000 9,80 12,5

135.000.000 9,95 12,5

c. KPR Sejahtera Susun Nilai KPR

Paling Banyak Paling TinggiSuku Bunga Paling SedikitUang Muka

(Rp) % per tahun %

90.000.000 9,25 12,5

100.000.000 9,35 12,5

110.000.000 9,50 12,5

120.000.000 9,65 12,5

130.000.000 9,80 12,5

135.000.000 9,95 12,5

b. KPR Sejahtera Syariah Tapak Nilai Pembiayaan

P

embiayaan perumahan di berbagai negara memiliki perkembangan yang berbedabeda. Negaranegara seperti Cina, Korea Selatan dan Jepang memiliki pasar hipotek keuangan yang relatif berkembang dengan baik. Cina memiliki pasar hipotek keuangan terbesar, disusul oleh Jepang. Sementara itu, beberapa negara seperti Mongolia baru saja memulaipengembangan KPR keuangan. Terdapat beberapa contoh model pembiayaan perumah an dari negara lain. Di Singapura misalnya, pemerintah Singapura mengeluarkan KPR untuk rumah umum (public homebuyers) bagi mereka yang memenuhi syarat. Mereka yang memenuhi syarat tersebut akan menerima subsidi KPR yang masa pengembaliannya cukup panjang yaitu selama 20 tahun. Untuk negara

lain, sebagai contoh di Thailand dan Korea Selatan, kedua negara juga menawarkan KPR dari pemerintah. Di kedua negara tersebut, institusi perumahan dari pemerintah lebih banyak mengeluarkan KPR diban dingkan dengan KPR dari sektor swasta.

Terkait pendanaan, Singapura menghimpun dana melalui

Central Provident Program (CPF). CPF merupakan semacam tabungan wajib (forced saving) yang diambil dari gaji pegawai untuk pembangunan perumahan. Awalnya, CPF ini digunakan sebagai dana pensiun masyarakat Singapura

setelah berhenti bekerja. Karena dari tahun ke tahun dana itu terus berkembang, maka dana CPF juga digunakan untuk pembangunan perumahan termasuk juga dapat disalurkan kepada bank untuk menekan bunga kredit pemilikan rumah. Model tabungan wajib ini juga diterapkan oleh pemerintah Cina yang memiliki program Housing Provident Fund (HPF). Tabungan Perumahan juga menjadi

salah satu model pembiayaan perumahan yang rencananya akan diterapkan di Indonesia, sebagai pelengkap dari Fasilitas Likuiditas Pembangunan Perumahan (FLPP)

Selain melalui KPR dan tabungan perumahan, beberapa negara juga memiliki program subsidi perumahan. Di Cina, subsidi berupa subsidi langsung yang masuk dalam sistem gaji. Di Iran, subsidi yang berlaku berupa subsidi suku bunga. Di India, subsidi ditargetkan khusus untuk kelompok berpenghasilan sangat rendah. Subsidi bentuk lainnya adalah subsidi yang mendukung pembangunan contohnya melalui subsidi penyediaan lahan perumahan yang diterapkan di negara negara seperti Cina, Hongkong, Malaysia, dan juga termasuk Indonesia.

Sumber: UN Habitat – Background Paper for APMCHUD Working Group 4: Financing Sustainable Housing and Urban Development

Pembiayaan Perumahan

di Manca Negara

Di Cina,

berupa subsidi

langsung yang

masuk dalam

sistem gaji.

Edisi 2 Tahun 2010

Wawancara

Khusus

F

asilitas Likuiditas Pembiayaan Pe rumahan (FLPP) adalah program penyediaan sumber pendanaan perumahan di Indonesia yang menjadi salah satu terobosan Kementerian Perumahan Rakyat. Kehadirannya mengundang banyak tanggapan baik bersifat pro maupun kon tra. Di tengah kesibukannya, Ir. Sri Hartoyo, Dipl. SE. ME. – Staf Ahli Menteri Negara Perumahan Rakyat Bidang Ekonomi dan Keuangan, meluang kan waktunya kepada Inforum untuk menjelaskan FLPP. Berikut petikan wawancaranya.Saat ini sedang ramai dibicarakan tentang program fasilitas likuiditas. Sebenarnya apa yang mendasari diluncurkannya program ini?

Jadi sampai dengan sekarang ini upaya pemerintah untuk membantu masyarakat berpenghasilan menengah ke bawah dan rendah dalam kepemilikan rumah masih mengha dapi berbagai kendala, baik di sisi permintaan maupun sisi pasokan atau sisi supplynya. Dari sisi permintaan, fasilitas subsidi bunga hanya 4 sampai 8 tahun, setelah itu KPRnya akan mengikuti suku bunga yang ada di pasar. Misalnya suku bunga subsidi sekarang 8,5%, nanti setelah 4 atau 8 tahun akan mengikuti suku bunga pasar. Jadi misalnya suku bunga pasarnya pas ketemunya 12%, ya jadinya 12%, atau misal nya jadi 13% atau 14% ya ikut segitu. Ini akan memberatkan ke lompok masyarakat yang di maksud atau MBR tersebut dalam mencicil KPRnya.

Di samping itu, anggaran subsidi selama ini sifatnya dalam struktur APBN merupakan anggaran belanja yang langsung habis. Di samping itu, juga ada keterbatasan perbankan dalam menyediakan pokok kredit atau pembiayaan kepemi likan rumah. Jadi misalnya pemerintah mempunyai target 1 tahun sekitar 210.000 unit rumah, maka seluruh pokok kreditnya itu disediakan oleh bank. Sedangkan pemerintah hanya menyediakan subsidinya saja. Di sini kita menghadapi namanya landing capacity yang terbatas dari kalangan per bankan. Sehingga kalau bank tidak mau menyediakan pokok kreditnya, pembiayaan akan terganggu. Apalagi pembiayaan untuk KPR rumah sejahtera ini tidak banyak bank yang ter tarik untuk berpartisipasi. Hanya didominasi oleh BTN saja. Hal ini karena memang kesiapan infrastruktur penyaluran KPR untuk MBR ini, BTN paling siap. Itu beberapa hal yang menyebabkan FLPP ini ditelurkan.

FLPP ini merupakan dana yang bergulir, jadi suatu saat uang ini akan kembali lagi. Karena ini sifatnya disalurkan kepada masyarakat kemudian masyarakat akan mencicil, nah

akumulasi dari cicilan yang sudah dikembalikan dari masyarakat ini akan terkumpul lagi dan akan disalurkan lagi menjadi KPR baru. Hal ini dapat dilakukan karena dana FLPP ini dalam struk tur APBN menggunakan pos pembiayaan atau investasi.

Kalau tahun 2010 dialokasikan sekitar 2,6 trilyun diharapkan dana FLPP yang direncanakan setiap tahunnya akan bertambah terus, pada akhir 2014 akan terkumpul sekitar 21 trilyun dan dana ini bisa dipakai untuk membiayai kredit pemilikan rumah atau pembiayaan pemilikan rumah bagi MBR. Jadi ini akan terakumulasi menjadi dana murah jangka panjang. Pemerintah hanya mengenakan tarif administrasi untuk pengelolaan dana FLPP ini, yang dikelola oleh BLU Pusat Pembiayaan Perumahan. Nanti mekanisme KPRnya, dana FLPP ini kirakira sekitar 60% dioplos dengan dana perbankan 40% sehingga menjadikan suku bunga KPR menjadi single digit istilahnya. Itu tetap selama masa pinjaman KPR atau masa tenor. Jadi masyarakat nanti akan diuntungkan dengan cicilan yang lebih murah karena suku bunga jauh di bawah suku bunga pasar dan tetap selama masa pinjaman.

Apa perbedaan mendasar dengan program yang akan digantikan (program subsidi uang muka dan subsidi selisih bunga)?

Jadi perbedaan mendasarnya adalah dulu subsidi uang muka itu adalah belanja habis, kalau sekarang ini adalah biaya bergulir atau revolving fund. Jadi kalau dengan pola subsidi biasa uang akan langsung habis saja dan kemampuan APBN

kan sangat terbatas, sehingga penyediaan subsidi uang muka di tahuntahun berikutnya bisa saja terganggu, tergantung kemampuan keuangan pemerintah. Nah kalau dengan pola baru ini atau blended financing ini kirakira akan menghasilkan suku bunga yang murah.

Apakah program seperti ini hanya ada di Indonesia? Kalau tidak, apakah sudah ada contoh keberhasilannya di negara lain?

Sudah ada di negara lain, misalnya di Jordania, Malaysia, Perancis, America Serikat sendiri itu sudah pernah dilakukan semua dan semuanya berhasil. Intinya adalah dana FLPP ini akan mampu menurunkan suku bunga. Kalau di Jordania misalnya semula 1415% itu bisa turun sampai 910%. Di Amerika sendiri juga Fasilitas Likuditas ini diawali dengan pendirian Federal Home Loan Bank atau FHLB pada tahun 1932 yang pada umumnya untuk memfasilitasi pasar KPR yang tidak dapat dibiayai oleh lembaga pembiayaan seperti Freddie Mac, Ginnie Mae, dan sebagainya. Jadi memang ini khusus untuk kelompok masyarakat yang mendapat intervensi dari pemerintah.

Ir. Sri Hartoyo, Dipl. SE. ME.

Staf Ahli Menteri Negara Perumahan Rakyat Bidang Ekonomi dan Keuangan

Faktor apa yang menjadi persyaratan keberhasilan program Fasilitas Likuiditas?

Pertama, harus ada komitmen pemerintah, baik pemerintah pusat ataupun daerah untuk memastikan dukungan untuk Fasilitas Likuiditas ini. Jadi dukungan dana FLPP ini harus bisa datang pada saat dibutuhkan. Kedua, komitmen dan kemampuan perbankan untuk berpartisipasi dalam penerbit an KPR FLPP ini. Sebab kalau perbankan tidak mendukung penyaluran KPR, FLPP ini juga akan terganggu. Oleh karena itu kita juga selalu menyosialisasikan kepada perbankan un tuk bisa berpartisipasi dalam penyaluran KPR FLPP ini. Memang salah satu persyaratan yang harus dipersiapkan bank adalah harus mampu menyediakan dana sebagian pokok pinjaman dengan bunga tetap selama pokok pinjam an, sesuai dengan porsinya tadi. Itu juga tidak mudah karena untuk menyediakan dana jangka panjang sendiri bank harus menerbitkan obligasi yang nilai suku bunganya tetap selama masa tenor pinjaman.

Apakah telah terbayang kendala yang dapat menghambat pelaksa naan program ini?

Kendala yang paling berat sebetulnya kemampuan perbankan untuk menyediakan dana jangka panjang. Kalau bank bisa mengatasi hal itu semua tidak ada masalah paling hanya terkait dengan masalahmasalah persyaratan saja. Kendalakendala yang lain adalah masalah adaptasi terhadap persyaratan KPR FLPP. Jadi misalnya bagi perbankan adalah memiliki tang

gung jawab terhadap ketepatan sasaran, melakukan verifikasi

keabsahan persyaratanpersyaratan. Kalau di sistem lama yang bertanggung jawab ketepatan sasaran adalah pemerintah. Kemudian adalah kendala uang muka yang harus disediakan sendiri oleh debitur. Besarnya uang muka ini kalau Rumah Sejahtera Tapak adalah 10%, kalau Rumah Susun sekitar 12,5%.

Langkahlangkah apa saja yang disiapkan dalam menunjang terlak sananya program ini nantinya?

Untuk uang muka misalnya kita mendorong lembagalembaga pengelola dana jangka panjang seperti BAPERTARUM, JAMSOSTEK, YKPP untuk memfasilitasi anggotanya de ngan bantuan uang muka. Uang muka PNS atau TNI/POLRI atau pekerja lainnya, mereka membayar uang tabungan setiap bulan yang dipotong dari gajinya. Tentunya lembagalembaga seperti tadi bisa membantu anggotanya untuk membantu membayar uang muka. Atau kita juga akan mendorong perbankan untuk menciptakan produkproduk tabungan uang muka. Jadi de ngan begitu calon konsumen tadi bisa menabung untuk uang muka 1 tahun sebelumnya sehingga setelah itu bisa langsung mengajukan permohonan KPR.

Bagaimana dengan kesiapan pemerintah daerah dan bank pelaksana?

Kalau untuk keikutsertaan bank dalam rangka penyaluran KPR FLPP ini terus kita lakukan kepada kalangan perbank an. Karena sebetulan KPR FLPP ini akan menguntungkan

semua pihak. Pihak pemerintah akan memiliki akumulasi dana murah jangka panjang sehingga dana pembiayaan perumahan bagi MBR sudah terjamin keberadaannya. Bagi perbankan dia dapat mengatasi keterbatasan landing capacity.

Jadi hanya dengan porsi 40% dia bisa menyalurkan KPR. Jadi bank bisa menerbitkan banyak KPR dengan dana yang hanya 40% tadi. Ini akan terus kita sosialisasikan kepada pihak perbankan bahwa sebenarnya pihak perbankan bisa menda patkan banyak manfaat.

Kalau sosialisasi ke Pemerintah Daerah untuk meyakinkan bahwa dengan adanya KPR FLPP ini akan meningkatkan keterjangkauan masyarakat di daerah terhadap rumah layak huni. Untuk itu, kita minta kepada pemda untuk mendukung kemudahan di sisi supply, sebab sisi supply atau pembangunan rumah itu kan ada di daerah.

Bagaimana pun sebuah program pasti selalu mendapat kritikan. Seperti misalnya dikatakan bahwa program Fasilistas Likuiditas akan memberatkan konsumen karena berdampak pada besarnya uang muka yang harus dibayar. Selain itu, apa saja saja kritikan yang ditujukan kepada FLPP. Bagaimana Kemenpera kemudian menang gapinya?

Kritikan utama umumnya masalah persyaratan. Kalau dari sisi manfaat KPR FLPP ini dipuji oleh banyak kalangan. Ka lau dari sisi persyaratan ini yang memang banyak mendapat kan kritikan misalnya persyaratan untuk memiliki NPWP dan SPT. Ini sematamata hanya untuk memastikan bahwa KPR yang difasilitasi dengan dana FLPP dari pemerintah ini tepat pada sasarannya, supaya jangan salah sasaran. Kemu dian terkait dengan uang muka, memang kita harus mendidik masyarakat bahwa untuk memiliki rumah ini memang perlu persiapan dan memang salah satu karakteristik dari rumah itu adalah harganya mahal dibandingkan dengan penghasilan bulanannya – teori dari textbooknya begitu. Oleh karena itu, cara untuk memiliki rumah yang paling umum adalah dengan kredit, melalui KPR.

Persyaratan KPR adalah dengan adanya uang muka. Bagi kalangan perbankan, uang muka adalah untuk mengukur tingkat kredibilitas dari calon debitur. Oleh karena itu, FLPP ini diharapkan bisa mengedukasi masyarakat bahwa untuk memiliki rumah memerlukan persiapan. Diantaranya per siapan menyisihkan sebagian dari penghasilannya, ditabung untuk uang muka KPR.

Jika program ini berhasil, apa dampak signifikan terhadap pemba

ngunan perumahan bagi masyarakat berpendapatan rendah?

Yang pasti akan terjadi akumulasi dana murah jangka pan jang, sebab pembangunan perumahan bagi MBR itu hanya bisa sukses kalau didukung oleh tersedianya dana murah jangka panjang. Dengan dana FLPP ini kan dananya akan bergulir terus dan akan terakumulasi terus dan ini akan men jadi sebuah sistem seperti bola salju terus menerus sehingga nantinya pada 2014 pembangunan perumahan akan lebih mudah. Jadi pada tahun 2014, kita dapat katakan pemba ngunan perumahan akan lebih mudah.

Edisi 2 Tahun 2010

S

aat ini telah sering kita dengar tentang istilah knowledge manage ment atau pengelolaan penge tahuan. Sebenarnya konsep ini telah dikenal sudah cukup lama, namun baru beberapa tahun terakhir kemudi an menjadi demikian populer. Men jadi menarik untuk mengetahui lebih dalam tentang konsep ini. Syukur kalau bisa kita terapkan paling tidak di unit masingmasing. Tulisan berikut menyajikan secara ringkas beberapa hal penting terkait dengan manajemen pengetahuan (red.)Apa Itu Pengetahuan?

Pengetahuan dalam konteks ini diarti

kan sebagai sumber daya artifisial yang

berbeda dari tenaga kerja, sumber daya alam dan modal. Pengetahuan adalah gabungan dari nilai, konteks, dan pengalaman dari sebuah infor masi yang kemudian oleh seseorang berdasarkan kapasitas, kapabilitas dan pengalamannya diolah menjadi suatu sumber daya baru bagi upaya pengambilan keputusan. Jadi sebena rnya pengetahuan merupakan ujung dari sebuah proses yang dimulai dari data, lalu informasi dan pada akhirnya menjadi pengetahuan.

Lalu apa perbedaan antara data, infor masi dan kemudian akhirnya menjadi pengetahuan? Data adalah ukuran atau hasil observasi dalam bentuk teks,

numerik, grafik, kartografik, nara tif atau audiovisual. Ada juga yang menyatakannya sebagai simbol yang dihasilkan dari angka, fakta dan kuan titas. Sementara informasi merupakan

data mentah yang telah diverifikasi

supaya akurat dan memiliki kepastian waktu, terorganisir, dan memiliki tujuan. Informasi merupakan hasil proses dari data. Data telah diberi makna khusus. Informasi disajikan

dalam bentuk konteks kalimat yang memiliki makna, relevan dan menin gkatkan pemaham an dalam suatu hal. Dalam konsep pengelolaan pengeta huan, pengetahuan dipahami seb agai wawasan dan pengalaman yang dimiliki sesorang (tacit knowledge) atau diketahui umum (explicit knowledge) yang memberikan kemampuan untuk merubah data dan informasi menjadi pijakan pengam bilan keputusan. Di lain pihak, dapat juga disimpulkan bahwa (i) informasi berhubungan

dengan penggambaran, definisi, atau

perspektif (apa, siapa, kapan, dimana); (ii) pengetahuan terdiri dari strategi, latihan, metode, atau pendekatan (bagaimana); (iii) kebijakan merupakan prinsip, moral (mengapa).

Sebagai ilustrasi. Angka 24 tidak mem punyai makna selain sekedar angka. Ini yang disebut data. Tetapi 24% ini mempunyai makna 24 terhadap 100. Ini disebut informasi. Sementara ber dasarkan pemahaman dan pengalaman maka seseorang dapat mengatakan 24% tersebut sebagai cukup memadai, kurang atau lebih.

Pengetahuan dapat dibedakan ber dasar prosesnya, yaitu pengetahuan implisit (tacit knowledge) yang bersum ber dari pengalaman sendiri dan bu kan sumber tertulis. Pengetahuan jenis ini susah dijabarkan dengan katakata. Istilah gampangnya, apa yang ada di otak manusia susah untuk diucapkan di mulut. Menurut Michael Polanyi, “Knowing more than saying”, kita men getahui lebih banyak dari pada yang diucapkan. Sementara pengetahuan implisit dapat berasal dari hasil diskusi, pertemuan rutin, atau pengamatan sekeliling dan berbentuk knowhow, pengalaman, keterampilan, pemaham an, maupun rules of thumb. Pengeta

huan eksplisit (explicit knowledge) yang diperoleh dari melihat, mendengar dan membaca literatur atau sumber tertulis lainnya. Sumber pengetahuan eksplisit diantaranya buku, standar operasional pekerjaan, situs, bahan publikasi dan lainnya.

Pengertian Manajemen Pengeta-huan

Manajemen pengetahuan diartikan sebagai suatu upaya/kegiatan terkait perencanaan, pengorganisasian, peng gi atan dan pengendalian untuk meng

identifikasi, menciptakan, menjelaskan,

dan mendistribusikan pengetahuan agar diketahui, dipelajari, dimengerti sehing ga dapat dimanfaatkan untuk menyu sun kebijakan, rencana atau program. Manajemen pengetahuan dapat berarti pula sebagai mengelola kompetensi yang berada di dalam suatu organisasi dan mendorongnya untuk berkembang. Penting dicatat, terjadi kesalahkaprah

an selama ini bahwa definisi manaje men pengetahuan sama sekali tidak berbicara tentang teknologi walaupun seringkali difasilitasi oleh teknologi komputer. Jadi teknologi itu sendiri bukan manajemen pengetahuan.

Hakekat dan Pentingnya Manaje-men Pengetahuan

Hakekat manajemen pengetahuan adalah memahami bahwa modal intelektual adalah sumber daya yang tidak dapat habis, bahkan dapat dikembangkan tanpa batas. Dapat juga berarti upaya menghargai kekayaan yang tidak kasat mata lebih dari pada yang nampak. Dengan demikian manajemen pengetahuan dapat mem bantu individu/kelompok dalam suatu organi sasi untuk meningkatkan efek

tifitas waktu dan beban kerja melalui

langkah berbagi wawasan dan pen

Wacana

Pengelolaan Pengetahuan:

Upaya Meningkatkan Kinerja melalui

Pemanfaatan Data dan Informasi

galaman. Selain itu, dapat membantu suatu organisasi untuk beradaptasi terhadap perubahan lingkungan.

Bagi sebuah organisasi, mengelola pengetahuan menjadi suatu keniscay aan untuk (i) mengetahui kekuatan (dan penempatan) seluruh SDM, (ii) memanfaatkan kembali pengetahuan yang sudah ada (ditemukan) alias tidak perlu mengulang proses kegaga lan, (iii) mempercepat proses penciptaan pengetahuan baru dari pengetahuan yang ada, dan (iv) menjaga pergerakan organisasi tetap stabil meski pun terjadi arus keluarmasuk SDM

Walaupun selalu didengung kan bahwa pengelolaan penge tahuan penting bagi setiap organisasi, tetapi sebenarnya setiap orang lah yang harus

mengelola pengetahuan mereka sen diri, karena yang paling berkepenting an mendapatkan manfaat dari penge

lolaan pengetahuan itu adalah individu.

Spiral Pengetahuan

Pengelolaan penge tahuan tidak terlepas dari sebuah nama yaitu Ikujiro Nonaka dengan bukunya The Knowledge Creating Company. Iku jiro Nonaka membuat formulasi yang terke nal dengan sebutan

SECI atau Knowledge Spiral. Konsepnya bahwa dalam siklus perjalanan kehidupan kita, pengetahuan itu mengalami proses yang kalau digambarkan ber bentuk spiral. Proses itu disebut dengan

Socialization – Exter-nalization – Combi-nation – Internaliza-tion (SECI).

Proses eksternalisasi (externalization), yaitu mengubah tacit know ledge yang kita miliki menjadi explicit knowledge. Bisa dengan menuliskan knowhow dan pengalaman yang kita dapatkan dalam bentuk tu lisan artikel atau bahkan buku apabila

perlu. Dan tulisantulisan tersebut akan sangat bermanfaat bagi orang lain yang sedang memerlukannya. Se mentara proses kombinasi (combination) adalah memanfaatkan explicit knowledge yang ada untuk kita implementasikan menjadi explicit knowledge lain. Proses ini sangat berguna untuk meningkat

kan keterampilan dan produktifitas

diri sendiri. Kita bisa menghubungkan dan mengkombinasikan explicit know

ledge yang ada menjadi explicit knowledge baru yang lebih bermanfaat.

Selanjutnya proses internalisasi (inter

nalization) berupa upaya mengubah

explicit knowledge sebagai inspirasi datangnya tacit knowledge. Dari keempat proses yang ada, mungkin hanya inilah yang telah kita lakukan. Bahasa lainnya adalah learning by doing. Dengan refe rensi dari manual dan buku yang ada, kita menemukan pengalaman baru, pemahaman baru dan knowhow baru yang mungkin tidak didapatkan dari buku tersebut. Sebagai proses terakhir sosialisasi (socialization), yakni meng ubah tacit knowledge ke tacit knowledge

lain. Ini adalah hal yang juga terkadang sering kita lupakan. Kita tidak man faatkan keberadaan kita pada suatu pekerjaan untuk belajar dari orang lain, yang mungkin lebih berpenga laman. Proses ini membuat penge tahuan kita terasah dan juga penting untuk peningkatan diri sendiri. Yang tentu saja ini nanti akan berputar pada proses pertama yaitu eksternalisasi.

Semakin sukses kita menjalani proses perolehan tacit knowledge

baru, semakin banyak explicit

knowledge yang berhasil kita produksi pada proses ekster nalisasi (Wahono, 2005).

Tahapan Pengembangan

Amrit Tiwana mengusulkan empat tahap dengan 10 lang kah dalam membangun sebuah manajemen pengetahuan secara organisasional. Tahap pertama berupa pemetaan kondisi saat ini. Diikuti dengan tahap kedua yaitu menganali sis, mendesain dan mengem

Edisi 2 Tahun 2010

bangkan sistem. Langkah pertama, melakukan analisis infrastruktur yang ada, kemudian menentukan langkah kongkrit untuk membangun sistem manajemen pengetahuan. Tahapan berikutnya adalah penyebaran pen getahuan. Ditutup dengan evaluasi kinerja.

Tahapan Pengembangan Manaje-men Pengetahuan.

Tahap 1: Evaluasi Kondisi

Langkah 1: Analisis kondisi saat ini Langkah 2: Menyelaraskan manajemen

pengetahuan dan strategi bisnis

Tahap 2: Analisis, Desain dan Pengem bangan Sistem Manajemen Pengetahuan

Langkah 3: Mendesain bentuk manaje men pengetahuan dan memadukan kedalam sistem yang ada

Langkah 4: Memetakan dan meng analisis pengetahuan yang ada Langkah 5: Mendesain kelompok

manajemen pengetahuan Langkah 6: Menyusun cetak biru

manajemen pengetahuan

Langkah 7: Mengembangkan sistem manajemen pengetahuan

Tahap 3: Penyebaran

Langkah 8: Penyebaran menggunakan metodologi tertentu

Langkah 9: Merubah manajemen, bu daya, desain struktur penghargaan, dan memilih penanggungjawab

Tahap 4: Evaluasi Kinerja

Langkah 10: Mengukur hasil manaje men pengetahuan, merancang alat ROI dan mengevaluasi kinerja sistem

Keberhasilan Manajemen Penge-tahuan

Birkinsaw menggarisbawahi tiga kenyataan yang sangat mempengaruhi berhasiltidaknya manajemen penge tahuan. Pertama, penerapannya tidak hanya menghasilkan pengetahuan baru tetapi juga mendaurulang pengeta huan yang sudah ada. Kedua, teknologi informasi belum sepenuhnya bisa menggantikan fungsi fungsi jaringan sosial antaranggota organisasi. Ketiga, sebagian besar organisasi tidak pernah

tahu apa yang sesungguhnya mereka ketahui, banyak pengetahuan penting yang harus ditemukanlewat upaya upaya khusus, padahal pengetahuan itu sudah dimiliki sebuah organisasi sejak lama.

Hasil riset menunjukkan sejumlah faktor yang mendorong keberhasilan penerapan manajemen pengetahuan yaitu (i) tersedianya kampiun, yaitu seseorang yang mempunyai komit men, antusias dalam mendorong

terciptanya manajemen pengetahuan; (ii) dukungan dari pengambil kepu tusan; (iii) keterkaitan yang jelas antara keberadaan manajemen pengetahuan dengan manfaatnya terhadap institusi; (iv) tersedianya budaya yang men dukung inovasi, dan berbagi penge tahuan. Biasanya berbentuk sistem penghargaan (insentif); (v) tersedianya mekanisme berbagi pengetahuan; (vi) tersedianya teknologi yang mendu kung mulai dari yang paling sederhana seperti intranet sampai yang canggih. Termasuk sistem data dan infor masi yang memadai; (vii) tersedianya perpustakaan atau pusat pengetahuan yang memadai.

Tantangan terbesar bagi penerapan manajemen pengetahuan adalah beru pa perubahan budaya dari “pengeta huan adalah kekuatan” menjadi “ber bagi pengetahuan adalah kekuatan”. Tentu saja masih banyak tantangan lainnya seperti ketakutan berhubung an dengan pihak luar, mengharapkan hasil segera sementara manajemen pengetahuan bersifat jangka panjang, keengganan bekerjasama, organisasi kurang mengenali dan menghargai kontribusi pengetahuan.

Praktek Unggulan

Telah banyak bukti yang menunjukkan

manfaat yang signifikan bagi peru sahaan/institusi melalui penerapan manajemen pengetahuan. Beberapa diantaranya (i) British Petroleum (BP), dengan memanfaatkan kemitraan virtual menggunakan konferensi video yang telah membantu menyelesaikan masalah operasional penting; (ii) Texas Instruments, dengan berbagi praktek unggulan diantara cabang; (iii) HewlettPackard, dengan berbagi pengalaman dan keahlian diantara anggota tim.

P

ada 22 Juni hingga 24 Juni 2010 telah dilaksanakanThe Asia Pacific Ministerial

Conference on Housing and Urban Development (APMCHUD) ke3 atau Konperensi Tingkat Menteri Asia Pasifik tentang Perumahan dan Pembangunan Perkotaan ke 3 dengan tema “Pemberdayaan Masyarakat untuk Mendukung Urbanisasi Berkelanjutan” (Empowering Communities for

Sustainable Urbanization) di Solo,

Jawa Tengah. Konferensi tingkat Asia Pasifik yang diselenggarakan tiap 2 tahun sekali ini diikuti oleh 99 delegasi dari 27 negara anggota.

The Asia Pacific Ministerial Conference

on Housing and Urban Development

(APMCHUD) bertujuan untuk menjawab tantangan urbanisasi, perumahan dan pengelolaan permukiman, Millenium Development Goals (MDGs), kemiskinan perkotaan dan lingkungan kumuh, serta mengembangkan strategi

dan kebijakan bagi pengembangan permukiman, dengan lahan dan rumah menjadi komponen penting. APMCHUD juga bertujuan untuk menjadi wadah berbagi pengalaman dan informasi tentang lahan dan perumahan serta strategi nasional dan lokal untuk pengurangan kemiskinan yang memungkinkan negaranegara di kawasan Asia Pasifik berbicara dalam satu suara pada lingkup regional dan internasional.

Liputan Utama

Konperensi Tingkat Menteri Asia

Pasifik tentang Perumahan dan

Pembangunan Perkotaan ke 3

APMCHUD (

Asia Pacific Ministerial Conference on Housing and Urban Development

) 3

Pemberdayaan Masyarakat untuk Mendukung Urbanisasi Berkelanjutan

Solo, 22-24 Juni 2010

Sumber foto: Kemenpera

Edisi 2 Tahun 2010

APMCHUD yang pertama

diselenggarakan di New Delhi, India pada tahun 2006 dan menghasilkan Deklarasi New Delhi dan Kerangka Kerja tentang Implementasi Urbanisasi Berkelanjutan di Asia Pasifik. Sementara itu, APMCHUD yang kedua diselenggarakan di Iran dan menghasilkan Deklarasi Teheran dan Rencana Aksi untuk Kerjasama Regional tentang Promosi Pembangunan Perkotaan Berkelanjutan di Asia Pasifik.

Pertemuan Tingkat Pejabat Tinggi

APMCHUD 3 di Solo diawali dengan pertemuan tingkat pejabat tinggi (SOM/Senior Official Meeting) pada 22 Juni 2010. Pertemuan ini dibuka secara resmi oleh Gubernur Jawa Tengah, Bibit Waluyo, dengan rangkaian sambutan antara lain oleh Sunil Singh selaku Koordinator Sekretariat APMCHUD, Daniel Biau dari UN Habitat, dan Menteri Perumahan Iran Ali Nikzad selaku ketua Biro APMCHUD yang kedua, dan Menteri Pekerjaan Umum Djoko Kirmanto.

Dalam sambutannya, Menteri Pekerjaan Umum menyampaikan bahwa pemberdayaan masyarakat merupakan pilar dari kebijakan di Indonesia. Menteri PU juga menyampaikan harapannya agar APMCHUD yang ketiga ini dapat mendorong kerjasama regional dan tata pemerintahan yang baik untuk dapat mencapai target MDG.

APMCHUD dilanjutkan dengan sesi diskusi paralel yang terdiri dari 5 kelompok kerja yaitu (1) Partisipasi Masyarakat dalam Perencanaan dan Tata Kelola Pemerintahan, (2) Peningkatan Kualitas Kawasan Kumuh Perkotaan Secara

Partisipatif, (3) Pelaksanaan MDGs untuk Air Minum dan Sanitasi, (4) Pembiayaan Perumahan

dan Pembangunan Perkotaan Berkelanjutan, dan (5) Peran Masyarakat dalam Menghadapi Perubahan Iklim. Diskusi kelompok kerja ini dibuka oleh Budi

Yuwono, Direktur Jenderal Cipta Karya, Kementerian Pekerjaan Umum. Setiap diskusi kelompok kerja kemudian dipimpin oleh pejabat tinggi dari negara anggota APMCHUD dengan menghadirkan pembicara baik dari pemerintah, organisasi non pemerintah, UN Habitat maupun akademisi dari berbagai negara di Asia Pasifik. Para pembicara ini berbagi pengalaman dari negara masingmasing yang konteksnya sesuai dengan isu yang

dialami oleh negara di kawasan Asia Pasifik. Secara khusus, dalam setiap kelompok kerja, Indonesia juga menyampaikan Country Profile/Profil Negara yang telah disiapkan sebelum penyelenggaraan APMCHUD.

Pada hari kedua dari APMCHUD, diselenggarakan sidang yang membahas tentang aspek organisasi APMCHUD ke depannya. Selain itu juga diadakan pembahasan rancangan kesepakatan APMCHUD yang menghasilkan Deklarasi Solo dan Rencana Implementasi Solo. Rumusan dari setiap diskusi kelompok kerja yang telah dilaksanakan sebelumnya ikut menjadi masukan untuk pembahasan calon kesepakatan tersebut.

Pertemuan Tingkat Menteri

Pertemuan tingkat menteri untuk APMCHUD 3 dilaksanakan pada 24 Juni 2010. Dirjen Cipta Karya Kementerian Pekerjaan Umum, Budi Yuwono, mewakili panitia penyelenggara mengawali rangkaian pembukaan acara dengan memberikan laporan perkembangan pelaksanaan APMCHUD yang

Sumber foto: Kemenpera

Menteri Negara Perumahan Rakyat, Suharso Monoarfa, menyampaikan pidato pada Pembukaan AMPCHUD.

Pemberdayaan

ma-syarakat

merupakan

pilar dari

kebijakan di

sudah berlangsung selama dua hari. Budi Yuwono antara lain menyampaikan tentang hasil diskusi kelompok kerja sebagai masukan untuk Rencana Aksi Implementasi Solo (Solo Implementation Plan).

Acara pembukaan kemudian dilanjutkan dengan sambutan dari Dr. Anna Tibaijuka selaku Direktur Eksekutif dari UNHabitat. Dalam sambutannya, Anna Tibaijuka menyampaikan bahwa konsistensi partisipasi dari negaranegara dalam konferensi seperti APMCHUD ini menunjukkan komitmen dari tiap negara terhadap tantangan untuk mengatasi permasalahan perkotaan di kawasan Asia Pasifik. Menteri Iran Ali Nikzad yang memberikan sambutan berikutnya kemudian menyampaikan terima kasih kepada Indonesia atas penyelenggaraan APMCHUD dan mengharapkan agar negaranegara berkomitmen untuk bekerja sama dalam mencapai urbanisasi yang berkelanjutan. Pertemuan tingkat menteri ini kemudian secara resmi dibuka oleh Menteri Koordinator Bidang Kesejahteraan Rakyat Agung Laksono.

Setelah secara resmi dibuka, delegasi

dari tiaptiap negara kemudian mengikuti sidang pembahasan rancangan Deklarasi Solo dan Rencana Implementasi Solo dengan dipimpin oleh Menteri Negara Perumahan Rakyat Republik Indonesia, Suharso Monoarfa. Pembahasan rancangan dari Deklarasi Solo dan Rencana Implementasi Solo sebelumnya telah diadakan pada 23 Juni 2010. Sidang berjalan dengan lancar terlihat dari tidak banyak interupsi terkait pasal pasal dalam Deklarasi. Anggota sidang kemudian menyepakati dan mengadopsi Deklarasi Solo dan Rencana Implementasi Solo.

Deklarasi Solo dan Rencana

Implementasi Solo (Solo Declaration and Implementation Plan) menjadi hasil akhir dari pertemuan APMCHUD. Rencana Implementasi Solo ini secara detail menyerukan kepada setiap negara tentang rencana aksi terkait lima kelompok kerja dalam APMCHUD .

Dalam kedua kesepakatan tersebut, Indonesia juga ditunjuk untuk menjadi Ketua Biro APMCHUD ke-3 periode tahun 2010−2012 dengan negaranegara anggotanya adalah Republik Indonesia,

Republik Islam Iran, Republik India, Republik Kepulauan Fiji, Republik Korea Selatan, Pakistan, Republik Islam Irak, dan Kerajaan Hasemit Yordania. Untuk tuan rumah dari pertemuan APMCHUD berikutnya disepakati untuk diselenggarakan di Yordania.

Dengan disepakatinya Deklarasi Solo dan Rencana Implementasi Solo, APMCHUD 3 kemudian ditutup secara resmi oleh Menteri Negara Perumahan Rakyat, Suharso Monoarfa selaku tuan rumah sekaligus Ketua Biro APMCHUD yang ketiga. Dengan peran tersebut, Indonesia memiliki posisi yang krusial dalam mengawal kerjasama regional dalam pembangunan perkotaan di kawasan Asia Pasifik yang menjadi salah satu butir rekomendasi dari APMCHUD 3 (LNP)

Indonesia

ditunjuk

menjadi

Ketua Biro

APMCHUD ke-3

(2010-2012)

Pembukaan Pameran

Menteri Perumahan Rakyat Suharso Monoarfa, Menteri Negara Pekerjaan Umum Djoko Kirmanto dan Menteri Perumahan Iran Ali Nikzad secara bersamasama membuka ajang Pameran Perumahan dan Perkotaan.

Sumber foto: Kemenpera

Edisi 2 Tahun 2010

K

ami, MenteriMenteri Asia Pasifik yang bertanggung jawab untuk Perumahan dan Pembangunan Perkotaan, bertemu di Solo, Indonesia, pada tanggal 22 – 24 Juni 2010, untuk membahas tantangan perumahan dan urbanisasi di Asia Pasifik:Mengungkapkan rasa syukur dan penghargaan kepada Pemerintah Indonesia yang telah mengadakan Third Asia Pacific Ministerial Conference on Housing and Urban Development (APMCHUD) dan penghargaan kepada masyarakat Indonesia atas keramahan mereka,

Mengumumkan pembentukan Sekretariat Tetap

Asia Pacific Ministerial Conference on Housing and Urban Development (APMCHUD) di New Delhi dan menyatakan penghargaan atas upaya yang dicapai dalam mengimplementasikan Deklarasi Delhi dan Deklarasi Teheran, dan kepada UNHABITAT atas dukungan kepada Konferensi dan kerjanya di wilayah ini,

Menyatakan penghargaan kita kepada Republik Islam Iran yang telah menjadi tuan rumah APMCHUD kedua, dan untuk kepemimpinan yang serius di Biro APMCHUD,

Mengakui pentingnya Deklarasi Delhi dan Deklarasi Teheran,

Juga mengakui pentingnya Pacific Urban Agenda yang telah diadopsi di South Pacific Forum Countries pada

tahun 2007,

Mengungkapkan perhatian mengenai dampak krisis ekonomi dan perubahan iklim terhadap pencapaian Tujuan Pembangunan Milenium (MDGs), dengan kemungkinan merugikan komitmen indikator MDGs di beberapa negara, dan kebutuhan untuk upayaupaya tambahan,

Mengungkapkan perhatian mengenai situasi kemanusiaan di Jalur Gaza, yang menimbulkan tantangan luar biasa yang berkaitan dengan rehabilitasi perumahan yang hancur, properti dan infrastruktur, disamping kerusakan lanjutan di permukiman dan kondisi perumahan di wilayah Palestina yang diduduki, dan kebutuhan untuk pemulihan yang

cepat dan rekonstruksi bersama intervensi kemanusiaan, termasuk upaya bersama untuk kelancaran arus bahan bangunan sesuai dengan pedoman yang disepakati oleh semua pihak,

Mengakui peran penting pemangku kepentingan lokal, termasuk kelompok miskin dan rentan dengan memperhatikan kebutuhan perempuan dan anak anak dalam mencapai urbanisasi yang berkelanjutan, termasuk mengatasi tantangan yang ditimbulkan oleh perubahan iklim dan krisis ekonomi; dan kebutuhan untuk meningkatkan kapasitas pemangku kepentingan untuk mendukung proses urbanisasi yang berkelanjutan,

Menyadari tantangan kotakota dan pemukiman manusia dalam pembangunan berkelanjutan dan meningkatnya kebutuhan pembangunan perkotaan yang dipimpin, yang mencakup strategi yang komprehensif untuk hubungan pedesaanperkotaan dan fokus pada potensi lokal dan aspirasi masyarakat, serta mempromosikan pengembangan energi efisien melalui diversifikasi sumber daya energi, termasuk penggunaan energi nuklir damai terhadap pembangunan perkotaan yang berkelanjutan,

Mencatat pentingnya untuk memperkuat kerjasama antara negaranegara anggota dalam mengembangkan mekanisme pencegahan bencana serta darurat, rekonstruksi dan pemulihan kawasan yang rusak oleh peristiwa terkait bencana dan perubahan iklim,

Mengenali bahwa kota di seluruh wilayah AsiaPasifik mengandalkan pada pengetahuan warga negara mereka, institusi, lembaga dan perusahaan untuk mendukung pembangunan berkelanjutan dan telah banyak pengalaman pengembangan dan pengetahuan, yang perlu diambil, dibagi, dan disebarluaskan lebih efektif untuk kepentingan mitra pembangunan.

Menyadari akan tantangan terkini dan peluang di wilayah ini:

1. Mengakui kebutuhan untuk mengembangkan kebi

jakan dan strategi untuk memberdayakan masyarakat

Deklarasi Solo

The Third Asia Pacific Ministerial Conference on

untuk urbanisasi berkelanjutan;

2. Setuju untuk mengembangkan basis data sistem informasi, pengetahuan, inovasi dan jaringan pembelajaran antara kotakota dan negaranegara untuk menyediakan dan melayani kebutuhan lokal untuk mendukung urbanisasi berkelanjutan;

3. Setuju untuk mempromosikan pemanfaatan kapasitas Pusat Regional untuk Pengetahuan dan Jejaring Pembelajaran untuk Pemberdayaan Masyarakat di Perumahan dan Pembangunan Perkotaan di pusatpusat yang ada di Indonesia dan mendorong negaranegara lain untuk mengambil inisiatif serupa untuk memperkuat peran APMCHUD sebagai hub

(penghubung) pengetahuan dalam urbanisasi berkelanjutan;

4. Setuju untuk meningkatkan dan mempercepat kapasitas pemangku kepentingan untuk terintegrasi, perencanaan partisipatif dan inklusif dengan mengembangkan kerjasama pada perangkat perencanaan dan pemerintahan untuk mencapai urbanisasi berkelanjutan;

5. Setuju untuk memperkuat program pengentasan kemiskinan dalam sistem perkotaan, terutama memfasilitasi akses masyarakat miskin dengan penyediaan infrastruktur dasar, sumber daya sosial dan ekonomi, melalui pemberdayaan masyarakat dan peningkatan keamanan penguasaan;

6. Mengundang Pemerintah untuk mempromosikan indikator pembangunan berkelanjutan untuk penyediaan air dan sanitasi, perumahan, pelayanan perkotaan, sesuai dengan

kondisi setempat, dan mendesak pemerintah untuk menciptakan lingkungan yang mendukung melalui kebijakan dan tindakan untuk mencapai urbanisasi berkelanjutan;

7. Mendesak Masyarakat Asia Pasifik untuk mengurangi perang dan konflik di kawasan itu dan membuat kotakota tempat yang tenang dan ditinggali untuk generasi mendatang;

8. Merekomendasikan untuk mema sukkan dampak perubahan iklim dalam perencanaan tata ruang di tingkat makro dan mikro;

9. Mencatat hasil World Urban Forum ke 5 dan mengharapkan Forum Urban Dunia berikutnya

untuk mempromosikan urbanisasi berkelanjutan dan harmonis, dengan penekanan untuk mengatasi dampak negatif dari krisis ekonomi dan perubahan iklim;

10. Menyetujui untuk menganalisis berbagai kebijakan yang diterapkan oleh perencana untuk menghadapi tantangan perumahan dan urbanisasi yang dapat memungkinkan adanya mekanisme kerjasama regional;

11. Mengadopsi Rencana Implementasi Solo (Solo Implementation Plan) dari lima Kelompok Kerja sebagaimana terlampir;

12. Menyetujui kelanjutan kegiatan dari lima Kelompok Kerja (Pokja), di mana Sekretariatnya akan dikelola oleh negara anggota sukarelawan. Kelima kelompok kerja terdiri atas:

l Pokja 1 Perencanaan dan Manajemen Kota dan

Pedesaan

l Pokja 2 Peningkatan Kualitas Permukiman Kumuh

dan Informal

l Pokja 3 Pelaksanaan MDGs untuk Air dan Sanitasi l Pokja 4 Pembiayaan Perumahan Berkelanjutan l Pokja 5 Pembangunan Perkotaan dengan fokus pada

Bencana Alam

13. Mendukung komposisi Biro APMCHUD ke3 dengan anggota Menteri yang mewakili negara: a. Republik Indonesia, b. Republik Islam Iran, c. Republik Kepulauan Fiji, d. Republik India, e. Republik Irak, f. Republik Korea, g. Kerajaan Hasyimiyah Jordania, h. Republik Islam Pakistan

14. Meminta ketua Biro APM

-CHUD untuk menjamin pelak

-sanaan deklarasi ini bekerja sama dengan anggota Biro lainnya, Sekretariat APM

-CHUD, dan Sekretariat UN Habitat serta mengharapkan untuk menerima pemuta k hiran berita secara reguler.

15. Menyambut baik tawaran dari Pemerintah Kera ja an Hasyimiyah Jordania untuk menjadi tuan rumah APM

-CHUD ke 4 pada tahun 2012.

Diadopsi di Solo pada tanggal 24

Juni 2010.