A IV

ANALISIS DATA DAN PEMAHASAN

HASIL PENELITIAN

4.1. Gambaran Obyek Penelitian.

Sekolah yang dijadikan obyek penelitian adalah SMP Negeri di wilayah Kecamatan Tengaran meliputi SMP Negeri 1 Tengaran, SMP Negeri 2 Tengaran dan SMP Negeri 3 Tengaran. Data sekolah dari jumlah siswa, guru dan karyawan dapat dilihat pada tabel .1.

Tabel 4.1 DataSekolah

No Komponen SMP N 1

Tengaran TengaranSMP N 2 TengaranSMP N 3 Jumlah

1. Jumlah

Siswa 789 906 395 2090

2. Jumlah

Guru PNS 38 5 18 101

3. Jumlah

Guru GTT 3 11

. Jumlah

Staf PNS 3 5 1 9

5. Jumlah

staf PTT 8 13 5 26

Dari tabel .1. dapat dilihat bahwa jumlah keseluruhan guru PNS dan GTT di 3 (tiga) sekolah adalah 111 orang. Untuk keperluan pengambilan data diambil 0 orang guru baik yang PNS maupun GTT.

Guru yang dijadikan responden diutamakan guru yang memiliki tugas tambahan sehingga memiliki wawasan yang terkait dengan tata kelola BOS di sekolah. Tugas tambahan yang dimaksud dapat sebagai wakil kepala sekolah, urusan kurikulum, urusan sarana/prasarana, urusan humas, urusan kesiswaan, bendahara BOS, wali kelas.

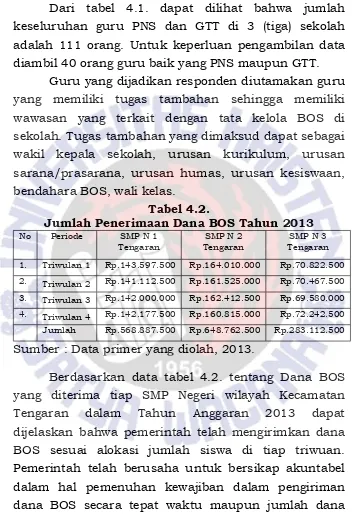

Tabel 4.2.

Jumlah Penerimaan Dana OS Tahun 2013

No Periode SMP N 1

Tengaran TengaranSMP N 2 TengaranSMP N 3 1. Triwulan 1 Rp.13.597.500 Rp.16.010.000 Rp.70.822.500 2. Triwulan 2 Rp.11.112.500 Rp.161.525.000 Rp.70.67.500 3. Triwulan 3 Rp.12.000.000 Rp.162.12.500 Rp.69.580.000 . Triwulan Rp.12.177.500 Rp.160.815.000 Rp.72.22.500 Jumlah Rp.568.887.500 Rp.68.762.500 Rp.283.112.500

Sumber : Data primer yang diolah, 2013.

6 BOS yang harus diterima sekolah tiap triwulan. Pemerintah juga telah menerbitkan Petunjuk Teknis Tentang Penggunaan Dana BOS sesuai tahun anggaran yang berlaku sehingga sekolah diharapkan untuk dapat menggunakan dana BOS sesuai regulasi.

4.2. Analisis Data.

Untuk mengetahui tingkat partisipasi, transparansi dan akuntabilitas dalam tata kelola BOS di SMP Negeri wilayah Kecamatan Tengaran yang pertama dilakukan adalah melakukan perhitungan statistik deskriptif terhadap hasil pengisian quesioner oleh responden. Pengisian quesioner yang telah dilakukan oleh responden terhadap aspek partisipasi, transparansi dan akuntabilitas pengelolaan dana BOS dijabarkan berdasarkan skor minimum, skor maksimum, nilai rata-rata (mean) dan standar deviasi.

4.2.1 Tata Kelola Dana OS di SMP Negeri Wilayah Kecamatan Tengaran Kabupaten Semarang. 4.2.1.1 Partisipasi dalam tata kelola dana OS di

SMP Negeri Wilayah Kecamatan Tengaran Kabupaten Semarang.

mewakili kepentinganya. Partisipasi ini dibangun atas dasar kebebasan berasosiasi dan berbicara serta berpartisipasi secara konstruktif (Rahmanurrasjid, 2008 ). Partisipasi bisa terlaksana bila ada kemampuan dari masyarakat yang memiliki kemampuan dan diberi kesempatan untuk berpartisipasi. Bila pengertian ini dikorelasikan dalam tata kelola organisasi atau lembaga maka pihak pengelola harus mampu mencari orang-orang yang bisa melaksanakan partisipasi dan diberi kesempatan oleh organisasi atau lembaga (Rizqina, 2010).

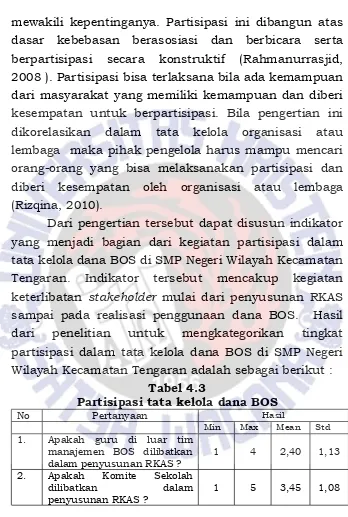

Dari pengertian tersebut dapat disusun indikator yang menjadi bagian dari kegiatan partisipasi dalam tata kelola dana BOS di SMP Negeri Wilayah Kecamatan Tengaran. Indikator tersebut mencakup kegiatan keterlibatan takeholder mulai dari penyusunan RKAS sampai pada realisasi penggunaan dana BOS. Hasil dari penelitian untuk mengkategorikan tingkat partisipasi dalam tata kelola dana BOS di SMP Negeri Wilayah Kecamatan Tengaran adalah sebagai berikut :

Tabel 4.3

Partisipasi tata kelola dana OS

No Pertanyaan Hasil

Min Max Mean Std

1. Apakah guru di luar tim manajemen BOS dilibatkan

dalam penyusunan RKAS ? 1 2,0 1,13 2. Apakah Komite Sekolah

dilibatkan dalam

8

No Pertanyaan Hasil

Min Max Mean Std

3. Apakah Tim Manajemen BOS Kabupaten memberikan arahan dalam penyusunan RKAS ?

1 5 3,5 1,15

. Apakah dalam rapat penyusunan RKAS terdapat usulan besaran suatu mata anggaran ?

1 3,05 1,13

5. Apakah dalam penyusunan RKAS terdapat usulan dari Komite Sekolah tentang mata anggaran ?

1 5 3,18 1,17

6. Apakah dalam realisasi penggunaan dana BOS melibatkan stakeholder yang terkait ?

1 5 3,5 1,06

7. Apakah dalam mengalokasi-kan bantuan untuk siswa kurang mampu melibatkan institusi di luar sekolah (RT/RW, Kadus, Lurah) ?

1 5 3,35 1,25

8. Apakah sekolah melibatkan tim agar realisasi penggunaan dana BOS terserap sesuai RKAS ?

1 5 3,15 1,17

Rata- rata 3,18 1,14

Sumber : Data primer yang diolah, 2013

anggaran di RKAS oleh stakeholder dan pelibatan tim sekolah agar dana BOS terserap sesuai RKAS.

4.2.1.2 Transparansi dalam tata kelola dana OS di SMP Negeri Wilayah Kecamatan Tengaran Kabupaten Semarang.

Dalam Peraturan Pemerintah Nomor 2 Tahun 2005 Tentang Standar Akuntansi Pemerintahan dijelaskan bahwa transparansi merupakan tindakan dalam upaya memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pengelolaan keuangan sesuai dengan peraturan perundang- undangan. Sekolah negeri selaku bagian dari pemerintah berkewajiban memberikan informasi keuangan dan informasi lainya yang akan digunakan untuk pengambilan keputusan oleh pihak – pihak yang berkepentingan (Mardiasmo , 200).

50 Tabel 4.4

Transparansi tata kelola dana OS

No Pertanyaan Hasil

Min Max Mean Std

1. Apakah pihak manajemen BOS tingkat sekolah memaparkan RKAS di hadapan dewan guru ?

1 2,68 1,23

2. Apakah pihak manajemen BOS tingkat sekolah memaparkan RKAS di hadapan Komite Sekolah ?

1 5 3,28 1,2

3. Apakah pihak manajemen BOS tingkat sekolah memaparkan pengadaan barang dan jasa sudah dilaksanakan sesuai mekanisme agar berlangsung

transparansi ?

No Pertanyaan Hasil

Min Max Mean Min

8. Saat laporan akhir keuangan , apakah sekolah memberikan penjelasan tentang sisa dana lebih atau kurang ?

1 5 3,38 1,35

Rata- rata 3,12 1,26

Sumber : Data primer yang diolah,2013

Dari tabel .. nilai mean total rata-rata untuk aspek transparansi adalah 3,12 sehingga masuk dalam kategori sedang. Hal ini dapat dijelaskan bahwa masih ada beberapa kegiatan pada tata kelola dana BOS di SMP Negeri wilayah Kecamatan Tengaran yang belum mendukung aspek transparansi pada tata kelola dana BOS di SMP Negeri Wilayah Kecamatan Tengaran. Penyebab dari transparansi masih masuk kategori sedang adalah sekolah tidak memaparkan RKAS dihadapan dewan guru, RKAS tidak dipaparkan dihadapan pleno orang tua / wali siswa, sekolah tidak rutin memaparkan laporan keuangan di papan pengumuman sekolah.

4.2.1.3 Akuntabilitas dalam tata kelola dana OS di SMP Negeri Wilayah Kecamatan Tengaran Kabupaten Semarang.

52 mempertanggung-jawabkan pengelolaan keuangan serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik. Penilaian suatu kegiatan dapat dikatakan memiliki akuntabilitas rendah, cukup atau tinggi mengacu kepada hasil penilaian pada indikator yang terkait dengan pengertian akuntabilitas. Menurut Surya Dharma (Sutedjo, 2009) makna dari akuntabilitas di dalam manajemen keuangan di sekolah berarti penggunaan uang sekolah yang harus dapat dipertanggungjawabkan sesuai dengan perencanaan yang telah ditetapkan.

Akuntabilitas menyangkut dua dimensi yaitu akuntabilitas vertikal dan akuntabilitas horisontal. Akuntabilitas vertikal merupakan pertanggungjawaban pengelolaan dana kepada jenjang birokrasi lebih tinggi yang memiliki otoritas tentang monitoring dan evaluasi penggunaan dana. Cakupan akuntabilitas horisontal merupakan pertanggungjawaban kepada publik yang menyangkut hubungan antara sesama pemangku kepentingan (Sutedjo, 2009).

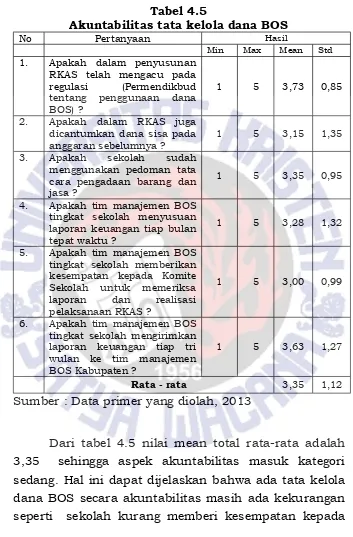

Tabel 4.5

Akuntabilitas tata kelola dana OS

No Pertanyaan Hasil

Min Max Mean Std

1. Apakah dalam penyusunan RKAS telah mengacu pada regulasi (Permendikbud tentang penggunaan dana BOS) ?

1 5 3,73 0,85

2. Apakah dalam RKAS juga dicantumkan dana sisa pada

anggaran sebelumnya ? 1 5 3,15 1,35 3. Apakah sekolah sudah

menggunakan pedoman tata cara pengadaan barang dan jasa ?

1 5 3,35 0,95

. Apakah tim manajemen BOS tingkat sekolah menyusuan laporan keuangan tiap bulan tepat waktu ?

1 5 3,28 1,32

5. Apakah tim manajemen BOS tingkat sekolah memberikan kesempatan kepada Komite Sekolah untuk memeriksa laporan dan realisasi pelaksanaan RKAS ?

1 5 3,00 0,99

6. Apakah tim manajemen BOS tingkat sekolah mengirimkan laporan keuangan tiap tri wulan ke tim manajemen BOS Kabupaten ?

1 5 3,63 1,27

Rata - rata 3,35 1,12 Sumber : Data primer yang diolah, 2013

5 komite untuk memeriksa laporan keuangan sekolah hal ini dikarenakan sekolah mempunyai asumsi bahwa dana BOS tidak bersumber dari orang tua siswa sehingga komite sekolah tidak memiliki hak legal formal untuk memeriksa laporan keuangan dana BOS.

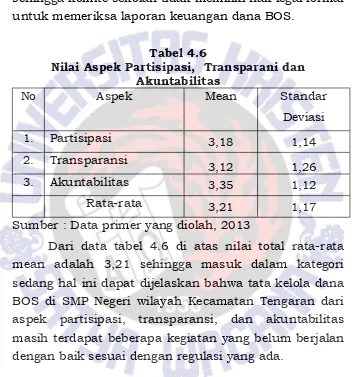

Tabel 4.6

Nilai Aspek Partisipasi, Transparani dan Akuntabilitas

No Aspek Mean Standar

Deviasi

1. Partisipasi 3,18 1,1

2. Transparansi 3,12 1,26

3. Akuntabilitas 3,35 1,12

Rata-rata 3,21 1,17

Sumber : Data primer yang diolah, 2013

4.2.2 Upaya Partisipasi, Transparansi dan

Akuntabiltas Dalam Tata Kelola OS.

4.2.2.1 Upaya tata kelola OS agar memenuhi aspekpartisipasi.

Upaya yang dilakukan agar tata kelola dana BOS pada SMP Negeri wilayah Kecamatan Tengaran adalah : (1) memberikan kesempatan kepada semua pihak di sekolah untuk memberikan masukan pada saat penyusunan RKAS, (2) Komunitas di sekolah berpartisipasi aktif dalam upaya menjalankan kegiatan yang telah disusun pada RKAS, (3) Sekolah tetap memperhatikan segala bentuk usulan pada saat anggaran berjalan walau usulan belum terdapat di dalam RKAS, hal ini agar sikap partisipatif tetap terpelihara.

4.2.2.2 Upaya tata kelola OS agar memenuhi aspek transparansi.

56 juknis penggunaan dana BOS. Dengan demikian warga sekolah sekurang-kurangnya secara garis besar bisa memahami informasi tentang penggunaan dana BOS.

4.2.2.3 Upaya tata kelola OS agar memenuhi aspek akuntabilitas.

Upaya yang dilakukan sekolah dalam tata kelola dana BOS dari aspek akuntabilitas agar meningkat adalah merealisasikan Peraturan Menteri Pendidikan dan Kebudayaan yang terkait dengan petunjuk teknis penggunaan dana BOS dan pertanggunggjawabannya. Realisasi kinerja yang berhubungan dengan akuntabilitas meliputi : (1) penyusunan RKAS yang dilegalisasi Dinas Pendidikan dan Komite Sekolah tepat waktu, (2) senantiasa melibatkan pihak terkait dalam pengadaan barang dan jasa, (3) penyusunan laporan keuangan tepat waktu pada setiap bulannya, () mengirimkan laporan keuangan tiap triwulan tepat waktu ke Dinas Pendidikan.

4.4 Pembahasan Analisis.

4.4.1 Partisipasi dalam tata kelola dana OS di SMP Negeri Wilayah Kecamatan Tengaran Kabupaten Semarang.

pengambilan pemanfaatan dan () partisipasi dalam evaluasi (Ferdinand, 2012).

Pada indikator pelibatan guru di luar tim manajemen BOS untuk ikut berpartisipasi langsung dalam penyusunan RKAS memiliki mean terendah yaitu 2,0 dan masuk dalam kategori rendah. Sekolah hanya mengandalkan tim pengelola BOS di tingkat sekolah agar penyusunan RKAS cepat selesai. Hal ini sesuai dengan keterangan Kepala SMP Negeri 2 Tengaran :

“ … baru beberapa orang guru yang ikut terlibat dalam penyusunan RKAS yaitu wakil kepala sekolah, urusan sarana / prasarana, urusan kesiswaan, urusan humas, urusan kurikulum, bendahara BOS dan sebagian staf Tata Usaha…”

Bahkan Kepala SMP Negeri 3 Tengaran memberikan keterangan yang lebih jelas tentang penyusunan RKAS sehingga nilai indikator pelibatan guru di luar tim manajemen BOS dalam penyusunan RKAS memiliki mean terendah :

“… hanya guru- guru tertentu yang terlibat dalam penyusunan RKAS, bahkan secara praktik hanya bendahara yang menyusun RKAS. Karena semakin banyak yang terlibat dalam penyusunan RKAS maka memakan waktu yang lebih lama. Bendahara BOS memiliki pengalaman dalam penyusunan RKAS agar sesuai dengan juknis penggunaan dana BOS …”

58 masuk dalam kategori baik. Dari hasil wawancara dengan bendahara BOS SMP Negeri 3 Tengaran menjelaskan :

“… sekolah harus melibatkan Komite Sekolah minimal saat paparan RKAS karena Komite Sekolah harus melegalitas RKAS. Kemudian saat RKAS akan dimintakan tanda tangan Kepala Dinas Pendidikan Kabupaten maka RKAS akan diperiks dulu oleh tim manajemen BOS Kabupaten. Beberapa guru juga terlibat walau sebatas usulan kebutuhan sekolah saat penyusunan RKAS …”

Dari penjelasan di atas tampak sekolah tidak berani untuk melanggar hak-hak yang dimiliki Komite dan Tim Manajemen BOS Kabupaten dalam hal keterlibatannya di dalam legalitas RKAS. Beberapa guru juga dilibatkan dalam usulan jenis kebutuhan sekolah dalam RKAS.

Partisipasi menjadi aspek penting dalam penyusunan RKAS sebagaimana dikatakan oleh Plt. Kepala SMP Negeri 1 Tengaran :

“… sebelum menyusun RKAS kami menugaskan para pembantu kepala sekolah untuk menyusun kebutuhan sekolah baik dari segi kegiatan maupun sarana pendukung yang diperlukan. Pembantu kepala sekolah mengumpulkan informasi dari guru-guru tentang kebutuhan sekolah dalam peningkatan mutu pendidikan di sekolah. Data kebutuhan yang sudah terkumpul lantas disusun pada RKAS sesuai dengan kelompok kegiatan yang perlu dianggarkan... “

…”

penyusunan RKAS memang sangat diperlukan agar kebutuhan sekolah dalam upaya peningkatan mutu akan menjadi lebih riil sesuai kebutuhan. Namun ternyata ada beberapa hal yang tidak konsisten antara partisipasi saat penyusunan RKAS dengan partisipasi pada saat realisasi anggaran dalam RKAS dan itu dikatakan oleh Plt. Kepala SMP Negeri 1 Tengaran :

“… adanya beberapa guru tidak konsisten dalam realisasi kegiatan di RKAS dengan berbagai alasan tertentu misal kegiatan di kesiswaan yang waktunya sudah tidak ada karena bendahara selaku pemegang RKAS tidak mengingatkan. Hal ini menyebabkan tingkat partisipasi saat perencanaan dengan saat realisasi menjadi turun…”

60 4.4.2 Transparansi dalam tata kelola dana OS di

SMP Negeri Wilayah Kecamatan Tengaran Kabupaten Semarang.

Transparansi penyelenggaraan pendidikan di sekolah dalam hubungannya dengan pengelolaan keuangan perlu kiranya perhatian terhadap beberapa hal berikut : (1) publikasi dan sosialisasi jumlah dan sumber dana yang diterima sekolah; (2) publikasi dan sosialisasi regulasi yang dikeluarkan pemerintah terkait penggunaan dana yang diterima sekolah; (3) publikasi penggunaan dana tiap bulan dan; () kesempatan masyarakat untuk mengakses informasi yang jujur,benar dan tidak diskriminatif dari pihak sekolah (Rahmanurrasjid : 2008). Permendikbud Nomor 76 Tahun 2012 tentang Petunjuk Teknis Penggunaan Dan Pertanggungjawaban Keuangan Dana Bantuan Operasional Sekolah juga mengamanatkan agar dana BOS dikelola secara profesional , transparan dan akuntabel.

tugas dari kepala sekolah. Penjelasan dari Plt. Kepala SMP Negeri 1 Tengaran tentang indikator tersebut di atas adalah :

“… RKAS yang sudah jadi sebelum dimintakan pengesahan ke Komite Sekolah dan Dinas Pendidikan maka kami paparkan dulu dihadapan pembantu Kepala Sekolah , Wali Kelas dan beberapa guru yang kompeten. Memang tidak semua guru terlibat namun sudah mayoritas guru kami libatkan …”

Orang tua / wali siswa memiliki hak untuk mendapat informasi tentang penggunaan dana BOS yang diterima oleh sekolah walaupun informasi tersebut berupa garis besar. Namun pihak sekolah saat ada rapat pleno orang tua / wali siswa tidak memaparkan penggunaan dana BOS sehingga pada indikator ini mendapat nilai mean 2,53 yang masuk dalam kategori kurang . Penjelasan dari Plt. Kepala SMP Negeri 1 Tengaran :

“… kami hanya memaparkan RKAS dihadapan Komite Sekolah karena kami anggap Komite Sekolah sudah mewakili dari orang tua siswa …”

Cukupkan Kepala SMP Negeri 3 Tengaran memberikan penjelasan :

“… kami tidak memaparkan RKAS dihadapan pleno orang tua / wali siswa karena di dalam RKAS tidak terdapat dana yang berasal dari orang tua / wali siswa. RKAS murni dari dana BOS dan dana APBN …”

62 barang dan jasa yang diadakan oleh pihak sekolah bisa digunakan oleh guru terkait untuk peningkatan layanan kepada peserta didik pada khususnya seperti keterangan yang disampaikan oleh Kepala SMP Negeri 3 Tengaran :

“… setiap pagi sebelum pelajaran dimulai selalu diadakan brifing pagi. Dalam brifing pagi disampaikan segala macam informasi yang terkait dengan kebijakan sekolah. Baru-baru ini kami sampaikan ke guru-guru bahwa sekolah akan mengadakan pembelian alat musik untuk mendukung kegiatan ekstra kurikuler seni musik. Agar barang yang nanti sudah dibeli agar digunakan dan dirawat sebagaimana mestinya …”

Saat di tengah perjalanan pelaksanaan anggaran ternyata ada usulan untuk pengadaan kegiatan atau belanja barang dan jasa yang belum tercantum di dalam RKAS. Bila usulan tersebut merupakan hal yang sangat mendesak dan masuk dalam ranah pembiayaan yang diizinkan dalam penggunaan dana BOS maka usulan akan direalisasikan. Namun ada juga sekolah yang akan merealisasikan tahun anggaran berikutnya dengan alasan bisa ditunda dan merubah RKAS bukan masalah yang mudah. Penjelasan dari Kepala SMP Negeri 3 Tengaran terkait usulan anggaran yang belum masuk dalam RKAS adalah :

Kepala SMP Negeri 2 Tengaran memberikan penjelasan terkait usulan anggaran di tengah perjalanan sebagai berikut :

“… membuat kebijakan baru dengan membuat perubahan di RKAS yang disertai berita acara perubahan anggaran karena adanya skala prioritas yang harus direalisasikan …”

Pada indikator pembuatan laporan barang dan jasa memiliki nilai mean baik karena di dalam Juknis Penggunaan Dana BOS tedapat contoh form pengadaan barang dan jasa dan sekolah wajib untuk menyusun laporan. Setiap laporan tri wulan penggunaan dana BOS maka tim verifikasi dana BOS dari Dinas Pendidikan akan melihat laporan pengadaan barang dan jasa.

Setelah tahun anggaran selesai berjalan ternyata masih ada sisa dana BOS. Hal ini disebabkan adanya beberapa mata kegiatan yang telah dianggarkan tidak terealisasi. Penyebabnya antara lain adanya kenaikan harga sehingga volume belanja barang menjadi berkurang yang menyisakan saldo anggaran, jenis kegiatan yang berhubungan dengan program kabupaten tidak terserap seperti lomba yang tenyata cukup diwakili tingkat kelompok dan beberapa kegiatan yang tidak jadi dilaksanakan.

6 Sebagai bentuk akuntabilitas maka saat penyusunan RKAS selalu perpedoman pada Permendikbud Nomor 76 Tahun 2012 tentang Petunjuk Tekni Penggunaan Dan Pertanggungjawaban Keuangan Dana BOS Tahun Anggaran 2013. Akuntabilitas yang disampaikan oleh sekolah dalam pengelolaan meliputi : (1) Akuntabilitas kejujuran; (2) Akuntabilitas proses ; (3) Akuntabilitas program ; () Akuntabilitas kebijakan (Mardiasmo, 2005). Agar sekolah dapat merealisasikan serta meningkatkan akuntabilitasnya maka salah satunya dengan cara menyusun aturan main tentang sistem akuntabilitas dan mekanisme pertanggungjawaban (Muhammad, 2007).

Asas ketaatan pada regulasi tentang penggunaan dana BOS memiliki nilai mean 3,73 masuk kategori baik. Pihak Dinas Pendidikan tidak akan melegalisasi RKAS yang menyimpang dari Petunjuk Teknis Pengunaan Dana BOS yang dikeluarkan oleh Kementerian Pendidikan dan Kebudayaan. Pada indikator ketaatan pada regulasi tentang penggunaan dana BOS tidak mencapai nilai kategori sangat baik , hal ini diberikan penjelasan oleh Bendahara BOS SMP Negeri 3 Tengaran sebagai berikut :

Juknis Penggunaan Dana BOS. Hal ini terpaksa kami lakukan karena jabaran komponen pembiayaan pada Juknis Penggunaan dana BOS kurang mangadopsi kebutuhan sekolah …”

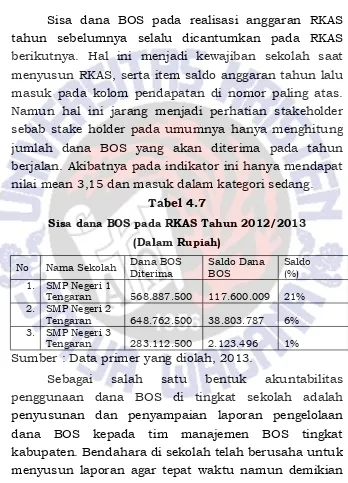

Sisa dana BOS pada realisasi anggaran RKAS tahun sebelumnya selalu dicantumkan pada RKAS berikutnya. Hal ini menjadi kewajiban sekolah saat menyusun RKAS, serta item saldo anggaran tahun lalu masuk pada kolom pendapatan di nomor paling atas. Namun hal ini jarang menjadi perhatian stakeholder sebab stake holder pada umumnya hanya menghitung jumlah dana BOS yang akan diterima pada tahun berjalan. Akibatnya pada indikator ini hanya mendapat nilai mean 3,15 dan masuk dalam kategori sedang.

Tabel 4.7

Sisa dana OS pada RKAS Tahun 2012/2013 (Dalam Rupiah)

No Nama Sekolah Dana BOS Diterima Saldo Dana BOS Saldo(%) 1. SMP Negeri 1

Tengaran 568.887.500 117.600.009 21% 2. SMP Negeri 2

Tengaran 68.762.500 38.803.787 6% 3. SMP Negeri 3

Tengaran 283.112.500 2.123.96 1% Sumber : Data primer yang diolah, 2013.

66 nilai mean tentang indikator ini belum masuk dalam kategori baik. Bendahara BOS SMP Negeri 3 Tengaran menyampaikan alasan sebagai berikut :

“… sebenarnya kami telah berusaha untuk menyusun laporan keuangan beserta SPJ nya tepat waktu, namun karena terkendala beban tugas mengajar dan juga koordinasi SPJ teman sejawat yang menyebabkan laporan keuangan tidak bisa tepat waktu. Kendala utamanya adalah kelengkapan dokumen pendukung seperti SK Kepala Sekolah yang dijadikan dasar penggunaan anggaran …”

Pelaporan keuangan penggunaan dana BOS tidak begitu banyak membutuhkan legalitas Komite Sekolah. Komite Sekolah hanya sebatas menyetujui tentang anggaran yang akan direalisasikan utamanya untuk anggaran pengadaan barang dan jasa, sehingga pada saat laporan tiap tri wulan hanya melibatkan Komite Sekolah terkait adminitrasi pendukung tentang pengadaan barang dan jasa.