PENERAPAN AUDIT MANAJEMEN SEBAGAI DASAR

PENILAIAN EFEKTIVITAS KINERJA FUNGSI PEMASARAN

PADA PT BESTARI MULIA DI KANTOR CABANG SURABAYA

Susi Setyaningsih, Masyhad, Widya Susanti

Program Studi Akuntansi Fakultas Ekonomi Universitas Bhayangkara Surabaya iszie89@gmail.com

ABSTRAK

Pemasaran merupakan fungsi terpenting dan salah satu fungsi strategis yang berkontribusi terhadap tingkat keuntungan yang diraih perusahaan ataupun sebaliknya. Penelitian ini merupakan studi pada Audit Manajemen dengan judul

“Penerapan Audit Manajemen Sebagai Dasar Penilaian Efektivitas Kinerja Fungsi

Pemasaran Pada PT Bestari Mulia Di Kantor Cabang Surabaya” dan merupakan

penelitian deskriptif. Alat analisis yang digunakan untuk penerapan audit manajemen pada PT Bestari Mulia adalah teknik analisis data deskriptif. Hasil dari proses evaluasi atas fungsi pemasaran dapat disimpulkan bahwa secara keseluruhan pelaksanaan audit manajemen fungsi pemasaran PT Bestari Mulia telah berjalan efektif. Namun diperlukan penyempurnaan pada beberapa tahapan penerapan audit manajemen.

Kata kunci: Audit Manajemen, Fungsi Pemasaran, Efektivitas

ABSTRACT

Marketing is an important function and is one of the strategic function that contribute directly to the level of profit achieved by the company of vice versa.

This research is a study on the Audit Management with the heading “Management

Audit as the Basis for Assesment Effectiveness Performance The Function Of

Marketing at PT Bestari Mulia Branch Office Surabaya” and is a descriptive

study. Analysis tools used to know the implementation of the management audit of PT Bestari Mulia is a data analysis technique descriptive. Result of the evaluation process of marketing functions can be concluded that overall audit on the management of the marketing function of PT Bestari Mulia has been running effectively. But the improvements required at several stages on the implementation of audit management.

Keywords: Management Audit, The Function of Marketing, effectiveness

PENDAHULUAN

semakin pintar dan kritis dalam membelanjakan uangnya. Dengan banyaknya pesaing yang menawarkan produk sejenis menjadikan konsumen sebagai pemegang kendali saat ini, konsumen dengan bebas memilih produk terbaik dengan harga ekonomis. Selain kualitas dan harga, pelayanan yang diberikan perusahaan juga sangat mempengaruhi dalam menjalankan aktifitas pemasaran produknya.

Fungsi pemasaran merupakan kegiatan yang dilakukan dalam bisnis yang berperan dalam menggerakkan barang dan jasa dari produsen sampai ke tangan konsumen. Fungsi pemasaran yang baik merupakan fungsi pemasaran yang dapat mencapai tujuan perusahaan dalam hal efektivitas, efisiensi dan ekonomisasi dalam memasarkan produknya. Pencapaian tujuan tersebut dikontrol melalui audit operasional fungsi pemasaran untuk mengevaluasi pelaksanaan kegiatan fungsi pemasaran demi mencapai suatu hasil yang efektif, efisien dan ekonomis. Kegiatan fungsi pemasaran ini juga terjadi pada perusahaan manufaktur, seperti PT Bestari Mulia.

Melihat begitu pentingnya audit manajemen pemasaran, perlu dilakukan analisis terhadap kinerja fungsi pemasaran pada PT Bestari Mulia. Pelaksanaan audit manajemen yang efektif didukung oleh bagaimana tahapan penerapan audit manajemen itu sendiri. Sehingga penerapan audit manajemen sendiri dapat memberikan nilai tambah berupa perbaikan kualitas secara berkeseimbangan pada objek audit.

Rumusan Masalah

1. Bagaimana penerapan audit manajemen atas kinerja fungsi pemasaran pada PT Bestari Mulia ?

2. Bagaimana agar penerapan audit manajemen sebagai dasar penilaian kinerja fungsi pemasaran bisa efektif ?

TINJAUAN PUSTAKA Audit Manajemen

telah ditentukan oleh manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien dan ekonomis.

Tujuan dan Manfaat Audit Manajemen

Bayangkara (2016:5) audit manajemen bertujuan untuk mengidentifikasi kegiatan, program, dan aktifitas yang masih memerlukan perbaikan sehingga dengan rekomendasi yang diberikan nantinya dapat dicapai perbaikan atas

pengelolaan berbagai program dan aktifitas pada perusahaan.

Lebih spesifik (Tunggal, 2012:86) menyebutkan dalam bukunya mengenai unsur pokok dan manfaat potensial dari audit pemasaran dengan menggabungan dua definisi audit pemasaran dari Shuchman dan Kotler, yaitu: a. Analisis mengenai lingkungan eksternal dan situai internal,

b. Penilaian kinerja masa lalu dan aktifitas-aktifitas sekarang, c. Identifikasi peluang dan ancaman masa yang akan datang. Tahapan Audit Manajemen

Menurut Agoes tahapan dalam audit manajemen (2014:11) antara lain: a. Survei Pendahuluan (Preliminary Survey)

b. Penelaahan dan pengujian atas sistem pengendalian manajemen (Review and

c. Pengujian Terinci (Detailed Examination).

d. Pengembangan laporan (Report Development)

Definisi Efektivitas

Efektivitas merupakan tolak ukur atas output. Output tentunya telah ditentukan oleh perusahaan. tingkat keberhasilan akan output dapat dinilai oleh

efektivitas. Efektivitas dikatakan tinggi bila output yang sebelumnya telah ditentukan mendekati sasaran. Menurut Bayangkara (2016:17) efektivitas adalah

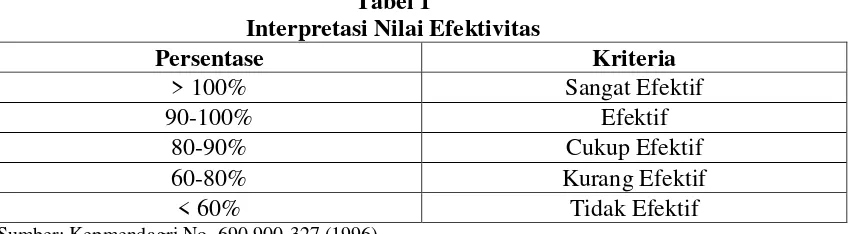

tingkat keberhasilan suatu perusahaan untuk mencapai tujuan. Pengukuran dan Kriteria Tingkat Efektivitas

“Efektivitas adalah ukuran berhasil tidaknya suatu organisasi mencapai tujuannya.”

Rumus perhitungan efektivitas (Halim, 2002:128) adalah sebagai berikut:

Pentingnya pelaksanaan pengukuran efektivitas kinerja organisasi, Departemen Dalam Negeri (Depdagri) mengintepretasikan nilai efektivitas sesuai dengan pedoman penilaian dan kinerja keuangan dan disajikan pada tabel berikut:

Tabel 1

Interpretasi Nilai Efektivitas

Persentase Kriteria

> 100% Sangat Efektif

90-100% Efektif

80-90% Cukup Efektif

60-80% Kurang Efektif

< 60% Tidak Efektif

Sumber: Kepmendagri No. 690.900-327 (1996)

Efektivitas Dalam Audit Manajemen

Sesuai yang tertuang di dalam Standar Internasional Praktik Profesional Audit Internal (standard), secara garis besar Standar Kinerja audit internal (The Institute of Internal Auditors Indonesia, 2017:17-37), antara lain:

a. Standar nomor 2030 - Pengelolaan Sumber Daya b. Standar nomor 2110 - Tata Kelola

c. Standar nomor 2120 - Pengelolaan Risiko d. Standar nomor 2130 - Pengendalian Efektivitas Pemasaran

Agoes (2013:179) mengartikan efektivitas pemasaran sebagai perbandingan masukan-keluaran dalam berbagai kegiatan, sampai dengan

pencapaian tujuan yang ditetapkan, ditinjau dari kuantitas (volume), hasil kerja, kualitas hasil kerja maupun batas waktu yang ditargetkan.

Kinerja

harus sesuai dengan strategi perusahaan, sehingga dapat mendukung dalam mencapai tujuan perusahaan. Menurut Abdullah (2014:3) kinerja merupakan hasil perkerjaan yang mempunyai hubungan kuat dengan tujuan strategi organisasi, kepuasan konsumen dan memberikan kontribusi ekonomi.

Penilaian Kinerja dan Indikator Penilaian Kinerja

Hasibuan (2012:118) penilaian kinerja adalah menilai rasio dengan standar

kualitas maupun kuantitas yang dihasilkan setiap karyawan. Moeheriono (dalam Abdullah, 2014:151), terdapat enam ukuran indikator kinerja, namun masing-masing organisasi dapat saja mengembangkannya sesuai dengan misi organisasi tersebut. Keenam kategori tersebut antara lain:

a. Efektif, mengukur derajat kesesuaian yang dihasilkan dalam mencapai sesutu yang diinginkan.

b. Efisien, mengukur derajat kesesuaian proses menghasilkan output dengan menggunakan biaya serendah mungkin.

c. Kualitas, mengukur derajat kesesuaian antara kualitas produk atau jasa yang dihasilkan dengan kebutuhan dan harapan konsumen.

d. Ketepatan waktu, mengukur apakah pekerjaan telah diselesaikan secara benar dan tepat waktu.

e. Produktivitas, mengukur tingkat efektivitas suatu organisasi.

f. Keselamatan, mengukur kesehatan organisasi secara keseluruhan serta lingkungan kerja para karyawan ditinjau dari aspek kesehatan.

Definisi Pemasaran

Kotler dan Armstrong (2012:27) secara umum pemasaran adalah proses dimana perusahaan menciptakan nilai bagi pelanggan dan membangun hubungan

yang kuat dengan pelanggan, dengan tujuan menangkap nilai dari pelanggan sebagai imbalannya.

Strategi Pemasaran

Bauran Pemasaran

Salah satu konsep utama dalam pemasaran modern adalah merencanakan rincian bauran pemasaran atau marketing mix. Menurut Bayangkara (2016:169) menyebutkan bahwa bauran pemasaran adalah seperangkat variabel pemasaran yang dapat dikendalikan dan dapat dipadukan untuk menghasilkan tanggapan yang diinginkan di dalam pasar sasaran. Keputusan bauran pemasaran meliputi

keputusan terhadap empat kelompok variabel penting dalam pemasaran yang dikenal sebagai 4P, terdiri dari produk (Product), Harga (Price), Tempat/Saluran distribusi (Place), Promosi (Promotion).

Audit Manajemen Pemasaran

Bayangkara, (2016:164) yaitu pengujian yang komprehensif, sistematis, independen dan dilakukan secara periodik terhadap lingkungan pemasaran, tujuan, strategi dan aktifitas perusahaan atau unit bisnis, untuk menentukan peluang dan area permasalahan yang terjadi, serta merekomendasikan rencana tindakan untuk meningkatkan kinerja pemasaran perusahaan.

Tujuan dan Manfaat Audit Manajemen Pemasaran

Bayangkara (2016:20) audit manajemen pada fungsi ini bertujuan untuk menilai bagaimana setiap program/aktifitas pemasaran yang dilakukan mencapai tujuannya melalui pengelolaan sumber daya yang ekonomis dan efisien. Manfaat dari audit manajemen pemasaran (Bayangkara, 2016:164) adalah hasil dari audit dapat memberikan gambaran yang objektif tentang kinerja pemasaran perusahaan dan berbagai kekurangan yang terjadi dalam pengelolaan upaya pemasaran yang

masih memerlukan perbaikan.

Ruang Lingkup Audit Manajamen Pemasaran

KERANGKA KONSEPTUAL

METODE PENELITIAN

Metode penelitian merupakan suatu pola yang digunakan untuk menjawab pertanyaan penelitian yang diajukan. Berdasarkan rumusan masalah yang diungkapkan pada pendahuluan maka pendekatan yang digunakan dalam melakukan penelitian atas objek fungsi pemasaran PT Bestari Mulia ialah metode penelitian deskriptif dengan analisis data kualitatif.

HASIL PENELITIAN dan PEMBAHASAN Melakukan Aktifitas Pra Audit

Pada tahap ini, peneliti merumuskan tujuan terlebih dahulu, dimana memerlukan suatu survey awal untuk memahami kondisi yang berkaitan dengan program atau aktifitas yang diaudit dan memerlukan perbaikan untuk mendukung keberhasilan perusahaan dimasa depan. Tujuan audit pemasaran pada penelitian

ini mengidentifikasi kelemahan dan merekomendasikan perbaikan yang memfokuskan pada aktifitas pemasaran PT Bestari Mulia. Penentuan ruang

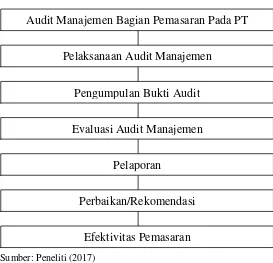

Audit Manajemen Bagian Pemasaran Pada PT

Pelaksanaan Audit Manajemen

Pengumpulan Bukti Audit

Evaluasi Audit Manajemen

Pelaporan

Perbaikan/Rekomendasi

Efektivitas Pemasaran

Gambar 1

lingkup audit harus mengacu pada tujuan audit yang telah diterapkan yakni menilai kemampuan perusahaan dan menanggulangi perkembangan lingkungan pemasaran.

Pengumpulan Informasi

Pada tahap ini, peneliti melakukan pengumpulan informasi berdasarkan teknik pengumpulan data yaitu interview, observasi, dan dokumentasi

Analisis Informasi

Dalam melakukan kegiatan atau aktifitas pemasaran PT Bestari Mulia melibatkan variabel-variabel bauran pemasaran sehingga diharapkan dapat bersaing dan memperoleh perhatian pada pasar sasarannya. Bauran pemasaran tersebut meliputi:

Analisis Produk

Produk merupakan segala sesuatu yang ditawarkan kepada pasar untuk memenuhi kebutuhan dan kepuasan konsumen. Diharapkan produk yang dipasarkan oleh PT Bestari Mulia dapat memenuhi selera dan kepuasan konsumen. Kepuasan onsumen tersebut didapat dari pembelian produk yang mencakup fisik, simbolis, pelayanan dari produsen. Tingkatan produk tersebut terdiri dari produk inti, produk aktual dan produk tambahan.

Analisis Struktur Harga

Harga merupakan nilai yang terkandung dalam barang dan jasa yang ditukarkan pada konsumen dengan manfaat dari barang atau jasa tersebut. Faktor yang mempengaruhi strategi harga yang ditetapkan PT Bestari mulia yaitu faktor

internal yang terdiri dari strategi bauran pemasaran, tujuan, biaya dan pertimbangan organisasional perusahaan. Faktor eksternal lain berdasarkan

Analisis Saluran Distribusi

Untuk mencapai tujuan pemasaran yang ada maka PT Bestari Mulia Surabaya memasarkan produk dibantu oleh jaringan pemasaran yaitu pemilik toko mebel atau penjual pengecer yang menghubungkan antara produsen hingga ke konsumen akhir. Keunggulan bersaing yang kuat dapat diciptakan oleh jaringan pemasaran yang baik. Adapun jaringan pemasaran dari PT Bestari Mulia

Surabaya meliputi ASM (Area Sales Manager), Sales Counter, Sales executive dan pelanggan. Pelaksanaan distribusi PT Bestari Mulia Surabaya sendiri dimulai dari gudang pabrik lalu dikirimkan pada toko mebel atau penjual pengecer hingga ke konsumen akhir.

Analisis Kegiatan Promosi

Dalam memasarkan produknya PT Bestari Mulia harus memberikan informasi terkait produk kepada pelanggan guna memperkenalkan manfaat dari produknya. Upaya yang dilakukan perusahaan memperkenalkan produknya dengan melakukan pemasangan iklan melalui radio dan media cetak (koran, brosur, spanduk), pemasangan backdrop pendukung display maupun pemasangan

billboard pada stand tetap yang berada di toko para pelanggan. Disamping itu kegiatan promosi PT Bestari Mulia juga kerap menggunakan program khusus dalam kegiatan promosinya seperti mengikuti pameran (expo) berkaitan dengan

furniture.

Analisis Efektivitas Fungsi Pemasaran

Berdasarkan data yang telah didapat dari perusahaan, analisis dilakukan

dengan membandingkan antara persentase realisasi pencapaian target penjualan PT Bestari Mulia pada Tahun 2016 dengan persentase realisasi pencapaian target

eksternal perusahaan yang terjadi saat ini, agar target tidak dinilai terlalu tinggi atau terlalu rendah.

Menyimpulkan Hasil Audit dan Memberikan Rekomendasi

Setelah melakukan analisis informasi dan mendapatkan temuan hasil analisis maka peneliti menyimpulkan bahwa kinerja pemasaran mempunyai pengaruh besar pada perusahaan sehingga dibutuhkan aktifitas pemasaran yang

efektif dan memberikan hasil yang maksimal bagi perusahaan. Mengingat efektivitas berarti tingkat pencapaian hasil program dengan target yang ditetapkan, maka berdasarkan pendekatan melalui analisis produk, harga, tempat/saluran distribusi dan promosi dapat disimpulkan bahwa pelaksanaan aktifitas pemasaran dinilai kurang efektif.

Dalam penentuan struktur harga dasar penjualan produk, perusahaan mampu memberikan harga yang kompetitif. Penentuan struktur harga yang diterapkan sudah baik. Terbukti dengan harga tersebut mampu bersaing dengan harga perusahaan pembanding sebagai kompetitor melalui nilai yang terbentuk. Produk yang dihasilkan juga cukup bersaing dengan produk brand kompetitor lain karena memiliki kualitas yang baik dengan pegas yang digunakan mempunyai daya tahan yang maksimal dan telah teruji kualitasnya dengan memecahkan rekor serta mendapatkan penghargaan dari Museum Rekor Indonesia (Muri) atas kualitas yang dimilikinya tersebut.

Prosedur dalam proses pendistribusian barang sudah diterapkan sesuai peraturan yang ditetapkan perusahaan. Tetapi ditemukan beberapa kali kejadian

bahwa item yang dikirimkan dengan yang tertera pada surat jalan tidak sesuai, kesalahan pemuatan atau kesalahan penurunan barang ke konsumen tertukar

antara konsumen satu sama lain. Selain itu pada sales executive terjadi rangkap jabatan yang sekaligus menjadi kolektor atas tagihan toko. Rangkap jabatan dirasa akan tidak efektif karena sales executive akan terpecah fokusnya selain mencari orderan tetapi juga harus bertanggung jawab membawa tagihan dari toko.

berhubungan langsung dengan toko yang akan melaksankan kerjasama pameran diharapkan dapat mempersiapkan kelengkapan dokumen jauh-jauh hari, karena dokumen yang diperlukan sebagai lampiran pengajuan belum lengkap maka pengajuan biaya pameran belum bisa dibuat. Jika kelengkapan dokumen sudah dipersiapkan sebelumnya maka pengajuan dapat terproses segera dan kegiatan pameran juga dapat berjalan sesuai jadwal.

Interpretasi

Dari hasil penelitian yang dilakukan di PT Bestari Mulia yang dijelaskan diatas, peneliti melakukan pengamatan serta analisis terhadap jalannya operasional dan menilai efektivitas fungsi pemasaran. Dalam hal ini peneliti melaksanakan interview dan pengamatan pada pihak yang terkait dengan bagian pemasaran, serta menganalisis laporan pencapaian target, laporan rencana dan realisasi budget promosi bulanan dan job description. Adapun elemen-elemen penting dalam melakukan penelitian dan analisis fungsi pemasaran yaitu:

a. Kriteria (Criteria)

1. Menyusun pencapaian target penjualan 2. Menganalisis sumber daya manusia

3. Meningkatkan loyalitas, kedisiplinan dan kinerja karyawan.

4. Memeriksa laporan rencana budget promosi dan laporan realisasi yang ada di perusahaan selama tahun 2017 dan memperhitungan rasio biaya yang didapat melalui perbandingan biaya yang dikeluarkan dengan omset penjualan yang diperoleh per bulannya.

5. Merencanakan dan mengevaluasi kegiatan dibidang pelayanan pelanggan 6. Merencanakan dan mengevaluasi kegiatan dibidang distribusi penjualan

b. Penyebab (Causes)

1. Kurangnya stok barang siap kirim mengakibatkan pengiriman barang tidak cepat sampai ke tangan konsumen dan kinerja fungsi pemasaran kurang maksimal.

3. Rasa malas dan kurangnya kepedulian akan perkembangan perusahaan membuat seorang karyawan menjadi tidak loyal, tidak displin dan kinerjanya kurang maksimal.

4. Kurang adanya koordinasi sebelum diadakannya promosi antara sales

executive dengan admin sales support.

5. Tidak terpenuhinya bahan baku untuk produksi barang membuat bagian

produksi tidak dapat menyediakan stok lebih barang yang siap kirim.

6. Tidak ada pengawasan langsung dari kepala distribusi terhadap kinerja bagian pengiriman sehingga sering terjadi kesalahan dalam proses pengiriman barang.

c. Akibat (Effect)

1. Apabila stok tidak tersedia dengan cukup maka konsumen akan beralih ke produk kompetitor.

2. Akibat dari rangkap jabatan adalah para pegawai tidak bekerja secara optimal sehingga kinerja tidak efektif.

3. Apabila karyawan tidak peduli akan perkembangan perusahaan akan menyebabkan perusahaan tidak maksimal dalam mencapai tujuannya.

4. Apabila dokumen pendukung promosi tidak lengkap sebelum promosi maka pengajuan klaim biayanya tidak bisa tepat waktu.

5. Apabila komplain konsumen dan pelanggan tidak segera ditanggapi, membuat adanya kemungkinan konsumen dan pelanggan beralih ke brand

lain.

6. Tidak adanya pengawasan langsung dari kepala bagian menyebabkan kurangnya pengawasan pada bagian administrasi yang menyebabkan kerugian

perusahaan. d. Rekomendasi

Dari permasalahan yang telah disebutkan diatas, peneliti merekomendasikan hal sebagai berikut:

2. Menambah bagian penagihan sehingga membuat kinerja sales executive lebih fokus dan maksimal.

3. Memberikan penghargaan atas kinerja karyawan yang dinilai dapat mendukung dalam mencapai tujuan perusahaan.

4. Sales executive seharusnya mempersiapkan dokumen kelengkapan sebagai pendukung kegiatan promosi agar proses pengajuan segera.

5. PT Bestari Mulia hendaknya menyediakan bagian khusus untuk menerima suara konsumen sehingga komplain segera mendapat respon.

6. Kepala divisi diharapkan lebih aktif lagi dan lebih cermat dalam melakukan pengawasan terhadap bawahannya untuk mengurangi kesalahan pada divisinya.

SIMPULAN

Berdasarkan hasil analisis dan pembahasan yang dilakukan oleh peneliti maka dapat diperoleh kesimpulan bahwa ada beberapa temuan yang menuntut perbaikan sehingga aktifitas pemasaran pada PT Bestari Mulia diharapkan lebih efektif.

a. Dari kesepuluh sales executive yang terlihat paling aktif melakukan aktifitas pemasaran hanya satu marketing.

b. Adanya rangkap jabatan sales executive yang juga sebagai bagian penagihan dan bertanggung jawab atas pelunasan toko.

c. Terdapat komisi bagi sales yang dapat memenuhi target penjualan akan tetapi tidak ada teguran langsung dari ASM atau belum adanya denda bagi sales yang belum atau tidak memenuhi target penjualan.

SARAN

Atas temuan-temuan yang menuntut perbaikan, saran yang dapat diberikan adalah sebagai berikut:

a. Perlu adanya pembagian merata tiap beberapa periode tertentu untuk toko yang memiliki omset menjanjikan dikepada seluruh sales executive sehingga diketahui sales mana yang dapat mempertahankan penjualan pada toko

tersebut, hal ini menunjukkan bahwa sales yang dapat mempertahankan penjualan pada toko beromset besar tersebut memiliki kinerja yang baik. b. Diberikan sanksi dari ASM kepada sales executive sehingga membangun

motivasi untuk perbaikan dimasa yang akan datang.

c. Adanya pengawasan yang lebih intensif dan sering dilakukan rapat mingguan supaya perusahaan mengetahui bagaimana perkembangan aktifitas pemasaran.

d. Penambahan karyawan pada bagian penagihan (collector) untuk meminimalisir kerugian perusahaan terhadap piutang tak tertagih.

DAFTAR PUSTAKA

Abdullah, Ma’ruf 2014, Manajemen dan Evaluasi Kinerja Karyawan, Aswaja Pressindo, Yogyakarta.

Agoes, Soekrisno 2013, Auditing: Petunjuk Praktis Pemeriksaan Akuntan oleh Akuntan Publik, Edisi 4, Buku 2, Salemba Empat, Jakarta.

, 2014, Auditing: Petunjuk Praktis Pemeriksaan Akuntan oleh Akuntan Publik, Edisi 4, Buku 1, Salemba Empat, Jakarta.

Bayangkara, IBK 2016, Audit Manajemen: Prosedur dan Implementasi, Edisi2, Cetakan Ketiga, Salemba Empat, Jakarta.

Halim, Abdul 2002, Akuntansi Sektor Publik-Akuntansi Keuangan Daerah, Salemba Empat, Jakarta.

Halim, Abdul dan Kusufi, Muhammad Syam 2016, Teori, Konsep, dan Aplikasi Akuntansi Sektor Publik, Cetakan Kedua, Salemba Empat, Jakarta.

Kepmendagri No. 690.900-327, 1996, Pedoman Penilaian dan Kinerja Keuangan.

Kotler, Philip dan Amstrong, Gary 2012. Prinsip-prinsip Pemasaran, Jilid 1 dan 2, Edisi Ke-12, Erlangga, Jakarta.

Moeheriono, 2012, Pengukuran Kinerja Berbasis Kompetensi, Edisi Revisi, Raja Grafindo Persada, Jakarta.

The Institute of Internal Auditors Indonesia, 2017, Standar Internasional Praktik Profesional Audit Internal (standard), Direvisi Oktober 2016, Efektif 01 Januari 2017, https://iia-indonesia.org