53

FRAUD

LAPORAN KEUANGAN DALAM PERSPEKTIF

FRAUD TRIANGLE

Rowland Bismark Fernando Pasaribu Fakultas Ekonomi Universitas Gunadarma [email protected]

Angrit Kharisma

Jurusan Akuntansi FE Universitas Gunadarma

ABSTRACT

This research aims to obtain empirical evidence of the effectiveness of the fraud triangle in detecting fraudulent financial statement. The variables of the fraud triangle are used a proxy external pressure with LEV, financial stability pressure by ACHANGE, nature of industry by RECEIVABLE effective monitoring by BDOUT proxy and change in auditor by CPA. Detecting of fraudulent financial statement in this research uses a proxy earnings management. The population of this research is the manufacturing companies listed on Indonesia Stock Exchange in 2008 - 2016. Statistical data analysis method used is linear regression. The result of this research indicate that the nature of indutry influence the financial statement fraud. Meanwhile, the external pressure, financila stability, ineffective monitoring and change in auditor has no significant impact on financial statement fraud.

Keywords: Financial statement fraud, external pressure, nature of industry, financial stability, ineffective monitoring, change in auditor, earnings management.

ABSTRAK

Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai efektivitas dari fraud triangle dalam mendeteksi kecurangan laporan keuangan. Variabel-variabel dari fraud triangle adalah external pressure yang diproksikan dengan LEV, financial stability yang diproksikan dengan ACHANGE, nature of industry yang diproksikan dengan RECEIVABLE, ineffective monitoring yang diproksikan dengan BDOUT dan chabnge in auditor yang diproksikan dengan CPA. Pendeteksian kecurangan laporan keuangan dalam penelitian ini menggunakan manajemen laba. Populasi dari penelitian ini adalah perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia tahun 2008-2016. Metode analisis data statistik yang digunakan adalah regresi berganda. Hasil penelitian ini menunjukkan bahwa hanya nature of industry yang berpengaruh signifikan terhadap kecurangan laporan keuangan. Sementara itu, external pressure, financial stabiliy, ineffective monitoring dan change in auditor tidak berpengaruh signifikan terhadap kecurangan laporan keuangan.

Kata Kunci: Kecurangan laporan keuangan, external pressure, nature of industry, financial stability, ineffective monitoring, change in auditor, manajemen laba.

PENDAHULUAN

Berkembangnya industri manufaktur tidak terlepas dari peran penting suatu laporan keuangan dalam setiap perusahaan. Dimana laporan keuangan akan digunakan oleh pihak-pihak berkepentingan untuk membuat suatu keputusan ekonomi. Tertuang dalam Statement of Financial Accounting Concept (SFAC)

54

Keuangan (SAK) yang telah ditetapkan oleh Ikatan Akuntan Indonesia (IAI). Serta informasi yang disajikan dalam laporan keuangan tersebut haruslah faktual, objektif dan tidak menyesatkan bagi para pemakainya. Laporan keuangan yang tidak memberikan informasi dengan benar, maka akan menyesatkan para pengguna laporan keuangan tersebut dalam membuat suatu keputusan. Disinilah terjadi celah bagi pihak manajemen untuk melakukan kecurangan, karena pihak manjemen ingin selalu berusaha menampilkan kondisi perusahaan dalam keadaan sebaik mungkin dimata para pengguna laporan keuangan tersebut.

Tindakan pemanipulasian laporan keuangan ini adalah salah satu bentuk tindakan kecurangan atau fraud. Dimana kecurangan pelaporan keuangan merupakan suatu usaha yang dilakukan dengan sengaja oleh perusahaan untuk mengecoh dan menyesatkan para pengguna laporan keuangan, terutama investor dan kreditor, dengan menyajikan dan merekayasa nilai material dari laporan keuangan (Sihombing dan Rahardjo, 2014). Menurut Association of Certified Fraud Examiners (ACFE), kecurangan adalah tindakan penipuan atau kekeliruan yang dibuat oleh seseorang atau badan yang mengetahui bahwa kekeliruan tersebut dapat mengakibatkan beberapa manfaat yang tidak baik kepada individu atau entitas atau pihak lain. Statement of Auditing Standards No.99

mendefinisikan fraud sebagai suatu Tindak kesengajaan untuk menghasilkan salah saji material dalam laporan keuangan yang merupakan subyek audit. Ada berbagai jenis kecurangan dan ada banyak cara untuk mengenalinya lewat pengalaman pengungkapan kecurangan sebelumnya. Para akuntan membedakan kecurangan dalam beberapa kategori yaitu penyelewengan aset yang terdiri atas pencurian uang tunai atau persediaan, skimming (pencurian uang lewat peng-captur-an nomor rekening orang lain), kecurangan dan penggelapan gaji. Adapun kecurangan dalam laporan keuangan yang ditandai dengan kesengajaan untuk membuat laporan keuangan menjadi salah saji atau kesalahan jumlah dalam pengungkapan pelaporan keuangan, dengan maksud menipu pengguna laporan keuangan.

Skousen et al., (2009) dalam Diany dan Ratmono (2014) mengajukan teori bahwa

terdapat tiga kondisi yang selalu hadir saat terjadi kecurangan laporan keuangan. Ketiga kondisi tersebut adalah tekanan (pressure), kesempatan (opportunity), dan rasionalisasi (rationalization) yang kemudian dikenal dengan istilah fraud triangle. Tekanan adalah dorongan yang menyebabkan seseorang melakukan kecurangan. Pada umumnya yang mendorong terjadinya kecurangan adalah kebutuhan finansial tapi banyak juga yang hanya terdorong oleh keserakahan. Kesempatan adalah peluang yang memungkinkan kecurangan terjadi. Biasanya disebabkan karena pengendalian internal suatu organisasi yang lemah, kurangnya pengawasan, atau penyalahgunaan wewenang Gagola (2011) dalam Diany dan Ratmono (2014). Rasionalisasi menjadi elemen penting dalam terjadinya kecurangan karena pelaku mencari pembenaran atas tindakannya. Pembenaran ini bisa terjadi saat pelaku ingin membahagiakan keluarga dan orang-orang yang dicintainya, pelaku merasa berhak mendapatkan sesuatu yang lebih (posisi, gaji, promosi) karena telah lama mengabdi pada perusahaan, atau pelaku mengambil sebagian keuntungan karena perusahaan telah menghasilkan keuntungan yang besar.

55

overstated pada persediaan barang sebesar Rp 23,9 miliar, dan pada Unit Pedagang Besar Farmasi (PBF) yaitu berupa kesalahan berupa

overstated pada persediaan barang sebesar Rp 8,1 miliar dan kesalahan berupa overstated

pada penjualan sebesar Rp 10,7 miliar (Siaran Pers Badan Pengawas Pasar Modal, 2002) dalam Rachmawati dan Marsono (2014)

Selain itu pada tahun 2005 PT Sari Husada diduga telah melakukan pelanggaran pasal 91 dalam perdagangan saham. Pasal tersebut berisi tentang setiap pihak dilarang melakukan tindakan, baik langsung maupun tidak langsung, dengan tujuan menciptakan gambaran semu atau menyesatkan mengenai kegiatan pihak perdagangan, keadaan pasar atau harga efek di Bursa Efek. Selain itu ditemukan pelanggaran Peraturan Bapepam berkaitan dengan transaksi share buy back

oleh manajemen dan orang dalam PT. Sari Husada Tbk. Akhirnya Bapepam melakukan tindakan tertentu berupa denda kepada komisaris dan direksi PT. Sari Husada Tbk (Annual report Bapepam, 2005). Pada tahun 2011 Bapepam menangani kasus investasi PT Askrindo, secara garis besar kasus ini terkait dengan adanya rekayasa keuangan yang dilakukan oleh PT Askrindo dengan cara melakukan investasi di pasar modal melalui empat Manajer Investasi/ Perantara Pedagang Efek, namun sebenarnya investasi tersebut digunakan untuk menutupi investasi sebelumnya yang tidak terbayar. Pada akhirnya rekayasa ini merugikan PT Askrindo. Kasus ini melibatkan dua industri yaitu pasar modal dan perasuransian. Untuk itu, kasus ini ditangani secara komprehensif dengan koordinasi yang intens antara pemeriksa di bidang pasar modal dan pemeriksa di bidang perasuransian. Di samping itu, mengingat kasus ini juga merupakan pelanggaran tindak pidana korupsi yang ditangani oleh penyidik Polri, maka Bapepam-LK juga memberikan bantuan penuh kepada penyidik, yang antara lain adalah pemberian keterangan ahli, saksi, maupun dokumen-dokumen dalam rangka membantu proses Penyidikan dimaksud (Annual Report Bapepam 2011).

Penggunaan analisis fraud triangle

untuk mendeteksi adanya kecurangan dalam laporan keuangan sebelumnya pernah dilakukan oleh Martantya dan Daljono (2013), Sihombing dan Raharjo (2014), Fimanaya dan

Syafruddin (2014), serta Rachmawati dan Marsono (2014). Martantya dan Daljono (2013) meneliti mengenai pendeteksian kecurangan laporan keuangan menggunakan segitiga kecurangan (fraud triangle) dengan variabel tekanan dan peluang. Berdasarkan hasil analisis yang telah dilakukan, disimpulkan bahwa variabel stabilitas keuangan dengan proksi tingkat pertumbuhan aset dan variabel target keuangan dengan proksi return on asset terbukti berpengaruh secara signifikan terhadap kemungkinan terjadinya kecurangan laporan keuangan. Variabel tekanan eksternal dengan proksi rasio

leverage, variabel kepemilikan manajerial dengan proksi ada tidaknya kepemilikan saham oleh orang dalam, dan variabel efektivitas pengawasan dengan proksi proporsi komisaris independen terbukti tidak berpengaruh secara signifikan terhadap kemungkinan terjadinya kecurangan laporan keuangan. Variabel ukuran perusahaan yang dilihat dari total aset tidak dapat dijadikan kontrol dalam mendeteksi kemungkinan adanya kecurangan laporan keuangan.

Sihombing dan Raharjo (2014) dalam penelitiannya mengenai analisis fraud diamond yang merupakan perkembangan dari

fraud triangle menyimpulkan hasil

penelitiannya yaitu pressure yang diproksikan dengan leverage ratio, variabel nature of industry yang diproksikan dengan rasio perubahan piutang dan variabel rationalization

yang diproksikan dengan rasio perubahan total akrual terbukti berpengaruh terhadap financial statement fraud. Namun, penelitianya tidak membuktikan bahwa variabel financial target

yang diproksikan dengan ROA, variabel

innefective monitoring yang diproksikan dengan rasio dewan komisaris independen,

change in auditor, dan Capability yang diproksikan dengan perubahan direksi memiliki pengaruh terhadap financial statement fraud.

56

ukuran perusahaan audit, rasio persediaan per total aset, pergantian auditor, opini audit, dan kemampuan Going Concern tidak berpengaruh signifikan. Selain itu Rachmawati dan Marsono (2014) dalam penelitiannya menyimpulkan bahwa yang berpengaruh terhadap kecurangan pelaporan keuangan (fraudulent financial reporting) adalah multijabatan dewan direksi dan pergantian auditor. Variabel lain yaitu kepemilikan asing, kemampuan perusahaan dalam memenuhi kewajibannnya, target keuangan, efektivitas pengawasan, dan transaksi pihak istimewa terbukti tidak berpengaruh terhadap kecurangan pelaporan keuangan (fraudulent financial reporting).

Berdasarkan beberapa penelitian diatas, terdapat beberapa perbedaan pendapat yaitu penelitian yang telah dilakukan oleh Sihombing dan Raharjo (2014) menunjukkan hasil bahwa beberapa proksi variabel dalam laporan keuangan seperti External Pressure

(LEV) berpengaruh terhadap kecenderungan kecurangan pelaporan keuangan. Berbeda dengan penelitian yang dilakukan oleh Fimanaya dan Syafruddin (2014), Martantya dan Daljono (2013), dan Rachmawati dan Marsono (2014) yang menyimpulkan bahwa variabel External Pressure (LEV) tidak berpengaruh terhadap kecenderungan kecurangan pelaporan keuangan. Selanjutnya untuk variabel Change in Auditor (ΔCPA)

dalam penelitian Rachmawati dan Marsono (2014) menunjukan hasil yang berbeda dengan Sihombing dan Raharjo (2014) serta Fimanaya dan Syafruddin (2014), dimana Rachmawati dan Marsono (2014) menyimpulkan Change in Auditor (ΔCPA)

berpengaruh terhadap kecenderungan pelaporan keuangan. Berlatar belakang dari hal tersebut di atas, maka penelitian ini bertujuan untuk menganalisis dan menguji secara empiris pengaruh financial stability, external pressure, nature of industry, ineffective monitoring, dan change in auditor terhadap

financial statement fraud pada emiten manufaktur di bursa efek Indonesia periode 2008-2016

KAJIAN LITERATUR

Jensen dan Meckling (1976) dalam Racmawati dan Marsono (2014), mendefinisikan teori agensi sebagai sebuah

kontrak di mana satu atau lebih pemegang saham (principal) melibatkan manajemen (agent) untuk melakukan beberapa jasa atas nama mereka. Manajemen adalah pihak yang dikontrak oleh pemegang saham untuk bekerja demi kepentingan pemegang saham dan agen akan selalu bertindak yang terbaik bagi kepentingan pemegang saham. Oleh karena itu manajer harus bertanggungjawab kepada pemegang saham. Dengan adanya perbedaan kepentingan antara agen dan principal inilah yang menyebabkan adanya konflik yang dapat memicu terjadinya asimetri informasi diantara kedua belah pihak tersebut. Agen sebagai pihak internal yang memiliki informasi lebih banyak jika dibandingkan dengan principal

bisa memanfaatkan keadaan tersebut untuk mencari celah dalam melakukan kecurangan.

Fraud triangle theory merupakan suatu gagasan yang meneliti tentang penyebab terjadinya kecurangan. Gagasan ini pertama kali diciptakan oleh Donald R. Cressey (1953) yang dinamakan fraud triangle atau segitiga kecurangan. Fraud triangle menjelaskan tiga faktor yang hadir dalam setiap situasi fraud

yaitu:

Tekanan (Pressure). Pressure

merupakan suatu dorongan orang untuk melakukan fraud. Dimana tekanan dapat diakibatkan oleh berbagai hal termasuk tekanan yang bersifat finansial dan non finansial. Faktor finansial muncul karena keinginan untuk memiliki gaya hidup yang berkecukupan secara materi. Sedangkan faktor non finansial bisa mendorong seseorang melakukan fraud, yaitu tindakan untuk menutupi kinerja yang buruk. Selain itu sifat dasar manusia yang serakah bisa jadi memberikan tekanan secara internal sehingga mendorong seseorang melakukan tindakan kecurangan Sukirman dan Sari (2013). Dalam SAS No. 99, terdapat empat jenis kondisi umum terjadi pada pressure yang dapat mengakibatkan kecurangan. Kondisi tersebut adalah stabilitas keuangan, tekanan eksternal, kebutuhan keuangan individu, dan target keuangan.

Peluang (Opportunity). Opportunity

57

diambil. Peluang ini terjadi biasanya terkaitdengan lingkungan dimana kecurangan memungkinkan untuk dilakukan. Sistem pengendalian internal yang lemah, manajemen pengawasan yang kurang memadai serta prosedur yang tidak jelas ikut andil dalam membuka peluang terjadinya kecurangan Sukirman dan Sari (2013). SAS No. 99 menyebutkan bahwa peluang pada kecurangan laporan keuangan dapat terjadi pada tiga kategori. Kondisi tersebut adalah kondisi industri, ketidakefektifan pengawasan, dan struktur organisasional.

Rasionalisasi (Rationalization).

Rationalization yaitu adanya sikap, karakter, atau serangkaian nilai-nilai etis yang membolehkan pihak-pihak tertentu untuk melakukan tindakan kecurangan, atau orang-orang yang berada dalam lingkungan yang cukup menekan yang membuat mereka merasionalisasi tindakan fraud. Rasionalisasi merupakan salah satu elemen penting terjadinya fraud. Dimana pelaku mencari pembenaran atas perbuatannya. Rasionalisasi merupakan bagian dari fraud triangle yang paling sulit diukur Skousen et al., (2009) dalam Rachmanti dan Marsono (2014). Sikap atau karakter adalah apa yang menyebabkan satu atau lebih individu untuk secara rasional melakukan fraud.

Financial Statement Fraud. Association of Certified Fraud Examiners

(ACFE) mendefinisikan kecurangan (fraud) sebagai tindakan penipuan atau kekeliruan yang dibuat oleh seseorang atau badan yang mengetahui bahwa kekeliruan tersebut dapat mengakibatkan beberapa manfaat yang tidak baik kepada individu atau entitas atau pihak lain Ernst & Young LLP (2009) dalam Kusumawardhani (2013). Financial statement fraud sebagai salah saji yang disengaja atau kelalaian dalam jumlah atau pengungkapan dalam laporan keuangan yang didesain untuk merugikan pengguna laporan keuangan. Penelitian ini akan memproksikan financial statement fraud dengan earning management

didasarkan oleh pernyataan Razaee (2002) dalam Sihombing (2014) yang menyatakan bahwa: ”Suatu financial statement fraud sering diawali dengan salah saji atau manajemen laba dari laporan keuangan kuartal yang dianggap tidak material tetapi akhirnya berkembang menjadi fraud secara besar-besaran dan

menghasilkan laporan keuangan tahunan yang menyesatkan secara material”.

Menurut SAS No.99 dalam Kusumawardhani (2013) terdapat beberapa jenis kondisi yang umum terjadi pada tekanan, peluang, dan rasionalisasi, yaitu:

External Pressure. Tekanan eksternal merupakan tekanan yang berlebihan bagi manajemen untuk memenuhi persyaratan atau harapan dari pihak ketiga. Contoh faktor risiko: ketika perusahaan menghadapi adanya tren tingkat ekspektasi para analis investasi, tekanan untuk memberikan kinerja terbaik bagi investor dan kreditor yang signifikan bagi perusahaan.

Financial Stability. Stabilitas keuangan merupakan keadaan yang menggambarkan kondisi keuangan perusahaan dalam kondisi stabil. Contoh faktor risiko: perusahaan mungkin memanipulasi laba ketika stabilitas keuangan atau profitabilitasnya terancam oleh kondisi ekonomi.

Nature of Industry. Nature of industry

adalah berkaitan dengan munculnya risiko bagi perusahaan yang berkecimpung dalam industri yang melibatkan estimasi dan pertimbangan yang signifikan jauh lebih besar. Contoh faktor risiko: penilaian persediaan mengandung risiko salah saji yang lebih besar bagi perusahaan yang persediaannya tersebar di banyak lokasi. Risiko salah saji persediaan ini semakin meningkat jika persediaan itu menjadi usang.

Ineffective Monitoring. Ineffective monitoring adalah keadaan dimana perusahaan tidak memiliki unit pengawas yang efektif memantau kinerja perusahaan. Contoh faktor risiko: adanya dominasi manajemen oleh satu orang atau kelompok kecil, tanpa kontrol kompensasi, tidak efektifnya pengawasan dewan direksi dan komite audit atas proses pelaporan keuangan dan pengendalian internal dan sejenisnya.

Change in Auditor. Change in Auditor

58

tahun-tahun berikutnya. Loebbecke et al.

(1989) dalam Sihombing dan Rahardjo (2014) menemukan bahwa sejumlah besar fraud

dalam sampel mereka dilakukan dalam dua tahunpertama masa jabatan auditor.

Pengaruh External Pressure terhadap Kecurangan Laporan Keuangan.

Tekanan eksternal (External Pressure)

merupakan tekanan yang berlebihan bagi manajemen untuk memenuhi persyaratan atau harapan dari pihak ketiga. Tekanan eksternal diproksi dengan menggunakan leverage ratio,

yaitu rasio antara total hutang dan total aset. Dimana kondisi financial leverage suatu perusahaan menjadi tekanan bagi pihak manajemen, ketika perusahaan memiliki rasio

leverage yang besar maka direksi dan manajemen perusahaan akan memilih untuk menggunakan metode akuntansi yang akan mengecilkan rasio leverage perusahaan dengan cara menggeser laba periode mendatang ke periode saat ini (Watts dan Zimmerman, 1986) dalam Ansar (2011). Beberapa studi yang dilakukan oleh Fimanaya dan Syafruddin (2014), Rachmawati dan Marsono (2014), Martantya dan Daljono (2013), dan Ansar (2011) menyimpulkan bahwa tekanan eksternal tidak berpengaruh terhadap kecurangan pelaporan keuangan. Sedangkan penelitian yang dilakukan oleh Sihombing dan Rahardjo (2014), dan Kurniawati dan Raharja (2012) menyatakan pendapat sebaliknya bahwa tekanan eksternal dalam proksi

leverage ratio berpengaruh terhadap kecurangan laporan keuangan. Dari uraian diatas, maka dirumuskan hipotesis:

H1: External Pressure tidak berpengaruh

signifikan terhadap kecurangan laporan keuangan.

Pengaruh Financial Stability terhadap Kecurangan Laporan Keuangan.

Stabilitas keuangan (Financial Stability) adalah keadaan dimana perusahaan menggambarkan kondisi keuangan dalam kondisi stabil. Stabilitas keuangan diproksi dengan menggunakan persentase perubahan total aset. Penelitian yang dilakukan oleh Skousen et al. (2009) dalam Sihombing dan Rahardjo (2014) membuktikan bahwa semakin besar rasio perubahan total aset suatu

perusahaan maka probabilitas dilakukannya tindak kecurangan pada laporan keuangan perusahaan tersebut semakin tinggi. Dalam penelitian Kusumawardhani (2013), Sihombing dan Rahardjo (2014), dan Molida dan Chariri (2011)menyimpulkan dalam penelitian bahwa stabilitas keuangan dengan proksi rasio perubahan total aset berpengaruh signifikan terhadap kecurangan laporan keuangan.

Dari uraian diatas, maka dirumuskan hipotesis: H2: Financial Stability berpengaruh signifikan

terhadap kecurangan laporan keuangan.

Pengaruh Nature of Industry terhadap Kecurangan Laporan Keuangan.

Nature of industry berkaitan dengan munculnya risiko bagi perusahaan yang berkecimpung dalam industri yang melibatkan estimasi dan pertimbangan yang signifikan jauh lebih besar. Summers dan Sweeney (1998) dalam Sihombing dan Rahardjo (2014) mencatat bahwa akun piutang dan persediaan memerlukan penilaian subjektif dalam memperkirakan tidak tertagihnya piutang dan

obsolete inventory. Mereka menyarankan bahwa karena adanya penilaian subjektif dalam menentukan nilai dari akun tersebut, manajemen dapat menggunakan akun tersebut sebagai alat untuk manipulasi laporan keuangan. Dalam penelitian Sihombing dan Rahardjo (2014) dan Hutomo dan Sudarno (2012) menyimpulkan bahwa nature of industry dengan proksi rasio piutang terhadap penjualan adalah berpengaruh signifikan terhadap kecurangan laporan keuangan. Dari uraian diatas, maka dirumuskan hipotesis : H3 : Nature of Industry berpengaruh signifikan

terhadap kecurangan laporan keuangan.

Pengaruh Ineffective Monitoring terhadap Kecurangan Laporan Keuangan.

59

Praktik kecurangan atau Fraud dapatdiminimalkan salah satunya dengan mekanisme pengawasan yang baik. Kusumawardhani (2013) menyimpulkan bahwa Ineffective Monitoring dengan proksi rasio dewan komisaris independen berpengaruh terhadap kecurangan laporan keuangan, sedangkan penelitian yang dilakukan oleh Sihombing dan Rahardjo menyimpulkan sebaliknya. Dari uraian diatas, maka dirumuskan hipotesis:

H4: Ineffective monitoring berpengaruh

signifikan terhadap kecurangan laporan keuangan.

Pengaruh Change in Auditor terhadap Kecurangan Laporan Keuangan.

Auditor adalah pengawas penting dalam laporan keuangan. Perusahaan yang melakukan fraud lebih sering melakukan pergantian auditor. Hal ini dikarenakan untuk mengurangi kemungkinan pendeteksian tindak kecurangan laporan keuangan oleh perusahaan. (Rachmawati dan Marsono, 2014). Schewartz dan Menon (1985) dalam Fimanaya dan Syafruddin (2014) berpendapat bahwa perusahaan yang gagal dalam pengelolaannya, memiliki kecenderungan yang lebih besar untuk mengganti auditor daripada perusahaan yang lebih sehat. Lebih lanjut, Rachmawati dan Marsono (2014), serta Kurniawati dan Raharja (2012) menyimpulkan bahwa variabel pengaruh pergantian audit berpengaruh terhadap kecurangan laporan keuangan, namun Fimanaya dan Syafruddin (2014) dan Sihombing dan Rahardjo (2014) menyatakan sebaliknya. Dari uraian diatas, maka dirumuskan hipotesis :

H5: Change in Auditor berpengaruh signifikan

terhadap kecurangan laporan keuangan.

METODA PENELITIAN

Populasi dan Sampel

Populasi dalam penelitian ini adalah laporan keuangan perusahaan manufaktur periode 2008-2016 di Bursa Efek Indonesia. Metode pengambilan sampel yang akan digunakan dalam penelitian ini adalah metode

purposive sampling. Dalam purposive sampling, dilakukan pengambilan sampel

dengan tujuan yang sudah ada dan sudah terencana sebelumnya.

Adapun kriteria-kriteria yang digunakan dalam penelitian sampel adalah:

a. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2008-2016.

b. Perusahaan yang mempublikasikan laporan keuangan tahunan dalam website

BEI atau website perusahaan selama periode 2008-2016 yang dinyatakan dalam rupiah (Rp).

c. Perusahaan yang menyajikan laporan tahunannya dan memiliki data yang lengkap dalam website perusahaan atau website BEI selama periode 2008-2016. d. Laporan keuangan perusahaan yang tidak

mengalami kerugian dari tahun 2008-2016.

e. Laporan tahunan perusahaan memiliki data-data yang berkaitan dengan variabel penelitian.

Berdasarkan kriteria tersebut, maka dipilih 20 perusahaan yang dijadikan sampel dengan enam tahun pengamatan (2008-2016).

Teknik Pengumpulan Data. Pada

penelitian ini, data-data yang diperlukan adalah data sekunder berupa laporan keuangan yang dikumpulkan dengan teknik browsing pada website emiten yang menjadi sampel penelitian.

Definisi Operasional Variabel

Variabel Dependen. Variabel dependen dalam penelitian ini adalah kecurangan laporan keuangan (financial statement fraud). Kecurangan laporan keuangan disebabkan karena adanya keinginan dari pembuat laporan keuangan untuk memanipulasi laporan keuangan sehingga mengandung salah saji material. Penelitian ini memproksikan

60

besar-besaran dan menghasilkan laporan keuangan tahunan yang menyesatkan”.

Manajemen laba (DACC) diukur melalui

discretionary accrual yang dihitung dengan cara menyelisihkan total accruals (TACC) dan

nondiscretionary accruals (NDACC).

Discretionary accruals (DACC) merupakan tingkat akrual yang tidak normal yang berasal dari kebijakan manajemen untuk melakukan rekayasa terhadap laba sesuai dengan yang mereka inginkan. Dalam menghitung DACC, digunakan Modified Jones Model. Alasan penggunaan model ini karena Modified Jones Model dapat mendeteksi manajemenlaba lebih baik dibandingkan dengan model-model lainnya sejalan dengan hasil penelitian Dechow et al. (1995) dalam Ujiyantho dan Pramuka (2007). Untuk mengukur

discretionary accruals, terlebih dahulu menghitung total akrual tiap perusahaan i di tahun t dengan metode modifikasi Jones yaitu:

TAC it = NIit –CFOit ……….…(1)

Dimana,

TAC it = Total akrual Niit = Laba Bersih CFOit = Arus kas Operasi

Nilai total accrual (TAC) diestimasi dengan persaman regresi OLS sebagai berikut:

TACit/Ait-1=β1(1/Ait-1)+β2(ΔRevt/Ait

-1-ΔRect/Ait-1)+β3(PPEt/Ait-1)+e ...(2)

Dengan menggunakan koefisien regresi diatas, nilai non discretionary accrual

(NDA) dapat dihitung dengan rumus :

NDAit=β1(1/Ait-1)+β2(ΔRevt/Ait

-1-ΔRect/Ait-1)+β3(PPEt/Ait-1)…... …....…(3)

Selanjutnya discretionary accrual (DA) dapat dihitung sebagai berikut:

DAit = TACit/Ait-1-NDAit …….…….…(4)

Dimana,

Dait= Discretionary Accruals perusahaan i pada periode ke t

NDAit = Non Discretionary Accruals perusahaan i pada periode ke t

TACit = Total akrual perusahaan i pada periode ke t

Niit = Laba bersih perusahaan i pada periode ke t

CFOit = Aliran kas dari aktivitas operasi perusahaan i pada periode ke- t

Ai1= Total aktiva perusahaan i pada periode ke t-1

ΔRevt = Perubahan pendapatan perusahaan i pada periode ke t

PPEt = Aktiva tetap perusahaan pada periode ke t

ΔRect = Perubahan piutang perusahaan i pada

periode ke t e = error

Variabel Independen.

Variabel independen merupakan variabel yang menjelaskan atau mempengaruhi variabel lain. Variabel independen pada penelitian ini terdiri dari External Pressure, Financial Stability,

Nature of Industry, Ineffective Monitoring dan

Change in Auditor. Variabel External Pressure

diproksi dengan rasio leverage (LEV), financial stability diproksi dengan persentase perubahan asset (ACHANGE), Nature of Industry dengan proksi rasio perubahan piutang (RECEIVABLE), Ineffective Monitoring dengan proksi rasio jumlah dewan komisaris independen (BDOUT) dan Change in Auditor (△CPA). Pengukuran variabel independen dalam penelitian ini menggunakan analisis regresi linear dengan metode analisis data menggunakan uji asumsi klasik.

External Pressure. External Pressure

merupakan tekanan yang berlebihan bagi manajemen untuk memenuhi persyaratan atau harapan dari pihak ketiga. Untuk mengatasi tekanan ini kadangkala perusahaan mendapatkan tambahan utang atau sumber pembiayaan eksternal agar tetap kompetitif Skousen et al., (2009) dalam Rachmawati dan Marsono (2014). Variabel kemampuan perusahaan dalam memenuhi kewajibannya (LEV) ini digunakan untuk mengetahui seberapa besar aktiva yang ada di perusahaan yang berasal dari hutang. Oleh karena itu

external Pressure pada penelitian ini diproksikan dengan rasio Leverage (LEV). Rasio Leverage dihitung dengan rumus:

bLEV = Kewajiban / Total Aset

Financial Stability. Financial Stability

61

keadaan asetnya. Dimana aset suatuperusahaan akan menggambarkan kekayaan yang dimiliki oleh suatu perusahaan. Saat stabilitas keuangan suatu perusahaan berada dalam kondisi yang tidak baik maka pihak manajemen akan berusaha untuk menjadikan stabilitas keuangan tersebut dalam kondisi yang baik kembali. Financial stability diproksi dengan ACHANGE yang merupakan rasio perubahan aset selama dua tahun ACHANGE dihitung dengan rumus:

ACHANGE= (Total Aset t– Total Aset (t-1))

/ Total Aset (t-1)

Nature of Industry. Nature of Industry

merupakan keadaan ideal suatu perusahaan dalam industri. Kondisi piutang usaha merupakan suatu bentuk dari nature of industry yang dapat direspon dengan reaksi yang berbeda dari masing-masing manajer perusahaan. Perusahaan yang baik akan berusaha untuk memperkecil jumlah piutang dan memperbanyak penerimaan kas perusahaan. Summers dan Sweeney (1998) dalam Sihombing dan Rahardjo (2014) mencatat bahwa akun piutang dan persediaan memerlukan penilaian subjektif dalam memperkirakan tidak tertagihnya piutang dan

obsolete inventory. Mereka menyarankan bahwa karena adanya penilaian subjektif dalam menentukan nilai dari akun tersebut, manajemen dapat menggunakan akun tersebut sebagai alat untuk manipulasi laporan keuangan. Maka penelitian ini menggunakan Rasio Perubahan Piutang sabagai proksi dari

Nature of Industry.

RECEIVABLE = (Receivable t / Sales t) -

(Receivable t-1/ Salest-1)

Ineffective Monitoring. Ineffective monitoring

merupakaan keadaan dimana dalam perusahaan tidak terdapat pengawasan yang efektif memantau kinerja perusahaan. Hal tersebut dapat terjadi terjadi karena adanya dominasi manajemen oleh satu orang atau kelompok kecil, tanpa kontrol kompensasi, tidak efektifnya pengawasan dewan direksi dan komite audit atas proses pelaporan keuangan dan pengendalian internal dan sejenisnya (SAS No.99) dalam Sihombing dan Rahardjo (2014) . Kasus kecurangan atau

fraud dapat diminalkan dengan adanya mekanisme pengawasan yang baik. Oleh sebab itu, penelitian ini memproksikan ineffective monitoring pada rasio jumlah dewan komisaris independen (BDOUT).

BDOUT = Jumlah Dewan Komisaris Independen / Jumlah total dewan komisaris

Change in Auditor. Change in auditor dalam suatu perusahaan dapat dinilai sebagai cara suatu perusahaan untuk menghilangkan jejak dan mengurangi kemungkinan terdeteksinya kecurangan dalam pelaporan keuangan yang ditemukan oleh auditor sebelumnya. Semakin sering perusahaan melakukan pergantian auditor maka dugaan adanya praktik kecurangan semakin besar pula. Dalam penelitian ini apabila perusahaan melakukan pergantian auditor maka dikodekan dengan 1, sedangkan perusahaan yang tidak melakukan pergantian auditor dikodekan dengan 0.

Teknik Analisis Data. Teknik analisis data yang digunakan adalah metode multiregresi. Pada penelitian ini hubungan antara

discretionary accruals dan proksi dari Fraud Triangle diuji menggunakan model sesuai dengan penelitian Skousen et al. (2009) dalam Sihombing dan Rahardjo (2014), dengan model regresi :

DACCit = ß0 + ß1LEV + ß2ACHANGE +

ß4RECEIVABLE + ß3BDOUT + ß5ΔCPA

+ εi

Keterangan:

ß0 = Koefisien regresi konstanta

ß1,2,3,4,5= Koefisien regresi masing-masing proksi DACCit = Discretionary accruals perusahaan i

tahun t

LEV = Rasio total kewajiban per total aset ACHANGE= Rasio perubahan total aset tahun

2008 – 2013

BDOUT = rasio dewan komisaris independen RECEIVABLE = Rasio perubahan piutang usaha ΔCPA = Pergantian Auditor Independen ε = error

HASIL PENELTIAN

62

terjadi multikolinearitas dan autokorelasi pada persamaan yang terbentuk.

Tabel 1

Hasil Uji Multikolinearitas dan Autokorelasi

Variabel Tolerance VIF

External_pressure 0,950 1,052 Financial_stability 0,968 1,033 Nature_of_industry 0,961 1,040 Ineffective_monitoring 0,971 1,029 Change_in_auditor 0,988 1,013

DW 1.478

Sumber : Hasil olah data

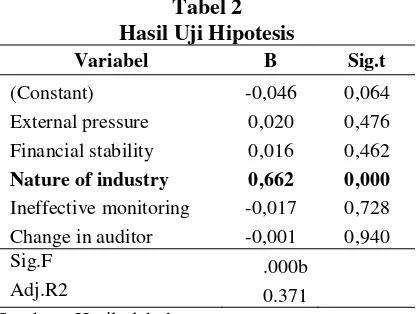

Hasil analisis data disajikan dalam tabel 2. Dari tabel 2 diperoleh persamaan regresi sebagai berikut:

DAcit = - 0,046 + 0,020 External pressure + 0,016 Financial stability + 0,662 Nature of industry - 0,017 Ineffective monitoring - 0,001

Change in auditor

Berdasarkan tabel 2 diperoleh hasil, bahwa ternyata hanya Nature of industry yang berpengaruh signifikan terhadap kecurangan

laporan keuangan. Secara simultan, External pressure, Financial stability, Nature of industry, Ineffective monitoring, Change in auditor berpengaruh signifikan terhadap kecurangan laporan keuangan. Lebih lanjut, model yang terbentuk ternyata hanya mampu menjelaskan financial fraud sebesar 37,1% sedangkan sisanya 62,9% dijelaskan oleh variabel lainnya yang tidak digunakan dalam penelitian.

Tabel 2 Hasil Uji Hipotesis

Variabel B Sig.t

(Constant) -0,046 0,064

External pressure 0,020 0,476 Financial stability 0,016 0,462

Nature of industry 0,662 0,000

Ineffective monitoring -0,017 0,728 Change in auditor -0,001 0,940

Sig.F .000b

Adj.R2 0.371

Sumber : Hasil olah data

PEMBAHASAN

Hasil penelitian menunjukkan bahwa tingkat signifikansi external pressure sebesar 0,476 yang lebih besar dari tingkat signifikan 0,05 sehingga dapat disimpulkan bahwa

external pressure tidak berpengaruh signifikan terhadap financial statement fraud. Hasil penelitian ini mendukung beberapa hasil penelitian sebelumnya yang dilakukan oleh Fimanaya dan Syafruddin (2014), Martantya dan Daljono (2013) Rachmawati dan Marsono

(2014), Jao dan Pagalung (2011), Husni (2013), Rosita dan Gudono (2014) dan Hutomo dan Sudarno (2012). yang menyatakan bahwa external pressure tidak memiliki pengaruh signifikan terhadap

63

signifikan terhadap financial statement frauddapat dikarenakan tekanan eksternal bukan faktor kuat bagi seseorang untuk melakukan kecurangan pelaporan keuangan. Tidak sepenuhnya manajemen mengalami tekanan eksternal ketika memenuhi kewajibannya. Mereka mempunyai kewajiban untuk memenuhi hutangnya, namun manipulasi laba bukan satu-satunya cara untuk memenuhi kewajibannya tersebut. Mereka lebih berusaha meningkatkan kinerjanya agar dapat menghasilkan keuntungan yang baik untuk memenuhi kewajibannya Rachmawati dan Marsono (2014).

Dari table 2 diperoleh informasi bahwa tingkat signifikansi financial stability sebesar 0,462 yang lebih besar dari tingkat signifikan 0,05 sehingga dapat disimpulkan bahwa

financial stability tidak berpengaruh signifikan terhadap financial statement fraud. Hasil penelitian ini mendukung beberapa hasil penelitian sebelumnya yang dilakukan oleh Nugraha dan Henny (2015) dan Molida dan Chariri (2011) yang menyatakan bahwa

financial stability tidak berpengaruh signifikan terhadap financial statement fraud. Namun penelitian ini tidak sejalan dengan penelitiannya Martantya dan Daljono (2013), Kusumawardhani (2013), Sihombing dan Rahardjo (2014) dan Rosita dan Gudono (2014). financial stability tidak memiliki pengaruh signifikan terhadap financial statement fraud yang berarti persentase perubahan total aset dapat megindikasikan terjadinya financial statement fraud pada perusahaan dimana semakin tinggi persentase perubahan total aset maka semakin tinggi pula kemungkinan terjadinya financial statement fraud.

Hasil penelitian juga menunjukkan bahwa tingkat signifikansi nature of industry

sebesar 0,000 yang lebih kecil dari tingkat signifikan 0,05 sehingga dapat disimpulkan bahwa nature of industry berpengaruh signifikan terhadap Financial Statement Fraud. Hasil penelitian ini mendukung beberapa hasil penelitian sebelumnya yang dilakukan oleh Sihombing dan Rahardjo (2014) yang menyatakan bahwa nature of industry memiliki pengaruh signifikan terhadap Financial Statement Fraud. Namun penelitian ini tidaksejalan dengan penelitian sebelumnya yang dilakukan oleh Rosita dan

Gudono (2014) dan Hutomo dan Sudarno (2012). Hal tersebut dapat dikarenakan peningkatan jumlah piutang perusahaan dari tahun sebelumnya dapat menjadi indikasi bahwa perputaran kas perusahaan tidak baik. Banyaknya piutang usaha yang dimiliki perusahaan pasti akan mengurangi jumlah kas yang dapat digunakan perusahaan untuk kegiatan operasionalnya. Terbatasnya kas dapat menjadi dorongan bagi manajemen untuk memanipulasi laporan keuangan. Kenaikan piutang usaha yang signifikan dapat menjadi indikasi yang serius akan adanya

Financial Stability dalam suatu perusahaan. Apabila perusahaan ingin menarik minat investor, maka salah satu upaya dalam mencapai tujuan tersebut yakni dengan memanipulasi jumlah piutang dagang Sihombing dan Rahardjo (2014).

Hasil penelitian menunjukkan bahwa tingkat signifikansi ineffective monitoring

sebesar 0,728 yang lebih besar dari tingkat signifikan 0,05 dapat disimpulkan bahwa

ineffective monitoring tidak berpengaruh signifikan terhadap Financial Statement Fraud. Hasil penelitian ini mendukung beberapa hasil penelitian sebelumnya yang dilakukan oleh Martantya dan Daljono (2013), Nugraha dan Henny (2015), Sihombing dan Rahardjo (2014) dan Rachmawati dan Marsono (2014) yang menyatakan bahwa

ineffective monitoring tidak memiliki pengaruh signifikan terhadap Financial Statement Fraud. Namun penelitian ini tidak sejalan dengan penelitian sebelumnya yang dilakukan oleh Rosita dan Gudono (2014), Farida et.al (2010) dan Kusumawardhani (2013).

Ineffective monitoring tidak memiliki pengaruh signifikan terhadap Financial Statement Fraud dapat menjelaskan bahwa jumlah banyaknya dewan komisaris independen dalam suatu perusahaan bukan menjadi faktor yang signifikan dalam pengawasan operasional perusahaan. Hal tersebut dapat disebabkan karena fungsi komisaris independen sebagai fungsi kontrol terhadap tindakan manajemen yang belum optimal. Dimana jika terjadi suatu intervensi kepada dewan komisaris independen maka akan menyebabkan pengawasan menjadi tidak independen dan objektif.

64

change in auditor sebesar 0,940 yang lebih besar dari tingkat signifikan 0,05 sehingga dapat disimpulkan bahwa change in auditor

tidak berpengaruh signifikan terhadap

Financial Statement Fraud. Hasil penelitian ini mendukung beberapa hasil penelitian sebelumnya yang dilakukan oleh Fimanaya dan Syafruddin (2014), Sihombing dan Rahardjo (2014) dan Kurniawati dan Raharja (2012) yang menyatakan bahwa change in auditor tidak memiliki pengaruh signifikan terhadap Financial Statement Fraud. Namun penelitian ini tidak sejalan dengan penelitian sebelumnya yang dilakukan oleh Rachmawati dan Marsono (2014). Change in auditor tidak memiliki pengaruh signifikan terhadap

Financial Statement Fraud dapat menjelaskan pergantian auditor belum sepenuhnya bisa mengindikasikan terjadinya financial statement fraud dapat dikarenakan perusahaan yang memiliki motivasinya positif akan menggunakan auditor independen yang benar-benar independen dan objektif dalam melakukan audit untuk kepentingan perbaikan kinerja perusahaan di masa depan. Namun apabila suatu perusahaan mulai tidak puas dengan kinerja auditor yang tidak dapat diintervensi atau dipengaruhi perusahaan agar memanipulasi hasil auditan maka kecenderungan fraud akan semakin tinggi (Stice, 1991) dalam Sihombing dan Rahardjo (2014).

KESIMPULAN DAN SARAN

Kesimpulan

Penelitian ini bertujuan untuk menganalisis dan menguji secara empiris pengaruh terhadap Financial Statement Fraud

pada perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia tahun 2008-2016. Hasil penelitian menunjukkan bahwa hanya

nature of industry yang berpengaruh signifikan terhadap financial statement fraud sedangkan external pressure external pressure, financial stability, ineffective monitoring, dan change in auditor tidak berpengaruh signifikan.

Saran

Berdasarkan kesimpulan di atas, berikut beberapa saran untuk dapat dijadikan sebagai masukan atau rekomendasi: a) Penelitian selanjutnya diharapkan dapat memperluas area populasi penelitian yakni menggunakan keseluruhan perusahaan baik manufaktur maupun non manufaktur dan menggunakan rentang waktu yang lebih lama agar hasil pengujian lebih akurat; b) Penelitian selanjutnya diharapkan dapat menambah variabel proksi dari fraud triangle agar cakupan variabel penelitian menjadi lebih luas; c) Penelitian selanjutnya diharapkan dapat menggunakan pengukuran yang lain disamping discretionary accrual untuk

Financial Statement Fraud agar dapat memberi alternatif serta perbandingan untuk meningkatkan kualitas penelitian selanjutnya.

DAFTAR REFERENSI

Agustia, Dian. 2013. Pengaruh Faktor Good Corporate Governance, Free Cash Flow, dan Leverage Terhadap Manajemen Laba.

Jurnal Akuntansi dan Keuangan

Universitas Airlangga, 15(1).

Astuti, Dewi Saptantinah Puji. 2007. Analisis Faktor-Faktor Yang Mempengaruhi Motivasi Manajemen Laba Di Seputar

Right Issue. Jurnal Ilmiah Akuntansi dan Bisnis Universitas Slamet Riyadi Surakarta. 2(2).

Diany, Yuvita Avrie dan Dwi Ratmono. 2014. Determinasi Kecurangan Laporan Keuangan: Pengujian Teori Fraud Triangle. Diponegoro Journal of Accounting, 3(2).

Farida, Yusriati Nur, Prasetyo, Y. dan Herwiyanti, E. 2010. Pengaruh Penerapan Corporate Governance Terhadap Timbulnya Earnings Management Dalam Menilai Kinerja Keuangan Pada Perusahaan Perbankan Di Indonesia.

Jurnal Bisnis dan Akuntansi Universitas Jendral Soedirman, 12(2).

65

Husni, Raudhatul. 2013. Pengaruh MekanismeGood Corporate Governance, Leverage

dan Profitabilitas Terhadap Manajemen Laba (Studi Empiris Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2010). Jurnal Ekonomi Universitas Andalas, 1(1). Hutomo, Oki Suryo dan Sudarno. 2012. Cara

Mendeteksi Fraudulent Financial Reporting Dengan Menggunakan Rasio-rasio Financial (Studi Kasus Perusahaan Yang terdaftar di Annual Report BAPEPAM). Diponegoro Journal of Accounting.

Jao, Robet dan Gagaring Pagalung. 2011.

Corporate Governance, Ukuran

Perusahaan dan Leverage Terhadap Manajemen Laba Perusahaan Manufaktur Indonesia. Jurnal Akuntansi dan Auditing Universitas Hasanuddin, 8(1).

Kurniawati, Ema dan Surya Raharja. 2012. Analisis Faktor-Faktor Yang Mempengaruhi Financial Statement Fraud Dalam Perspektif Fraud Triangle. Diponegoro Journal of Accounting. Kusumawardhani, Prisca. 2013. Deteksi

Financial Statement Fraud dengan Analisis Fraud Triangle pada Perusahaan Perbankan yang Terdaftar di BEI. e-Jurnal Universitas Negeri Surabaya, 1(3). Martantya dan Daljono. 2013. Pendeteksian Kecurangan Laporan Keuangan Melalui Faktor Risiko Tekanan dan Peluang (Studi Kasus pada Perusahaan yang Mendapat Sanksi dari Bapepam Periode 2002-2006). Diponegoro Journal of Accounting, 2(2).

Molida, Resti dan Anis Chariri. 2011. Pengaruh Fiancial Stability, Personal

Financial Need dan Ineffective

Monitoring Pada Financial Statement

Fraud dalam Perspektif Fraud Triangle. Diponegoro Journal of Accounting. Naftalia, Veliandina Chivan dan Marsono.

2013. Pengaruh Leverage terhadap Manajemen Laba dengan Corporate

Governance sebagai Variabel

Pemoderasi. Diponegoro Journal of Accounting, 2(3).

Nugraha, Noval Dwi Aditya dan Deliza Henny. 2015. Pendeteksian Laporan Keuangan Melalui Faktor Risiko, Tekanan dan Peluang (Berdasarkan Press Release OJK 2008-2011). e-Jurnal Akuntansi Trisakti, 2(1).

Rachmawati, Kurnia Kusuma dan Marsono. 2014. Pengaruh Faktor-Faktor dalam Perspektif Fraud Triangle Terhadap Fraudulent Financial Reporting (Studi Kasus pada Perusahaan Berdasarkan Sanksi Bapepeam Periode 2008-2012).

Diponegoro Journal of Accounting, 3(2). Rosita, Deviana dan Gudono. 2014. Analisis

Faktor Tekanan Dan Peluang Dalam Fraud Triangle Terhadap Perilaku Kecurangan Pelaporan Keuangan. e-Jurnal Akuntansi Universitas Gajah Mada, 10.

Sihombing, Kennedy Samuel dan Shiddiq Nur Rahardjo. 2014. Analisis Pengaruh Fraud Diamond dalam Mendeteksi Financial

Statement Fraud pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2010-2012.

Diponegoro Journal of Accounting, 3(2). Sukirman dan Maylia Pramono Sari. 2013.

Model Deteksi Kecurangan Berbasis