BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Pengertian Agency Problem

Teori keagenan menjelaskan bahwa kepentingan manajemen dan

kepentingan pemegang saham seringkali bertentangan, sehingga bisa terjadi

konflik. Hal tersebut terjadi karena manajer cenderung berusaha mengutamakan

kepentingan pribadi. Pemegang saham tidak menyukai kepentingan manajer,

karena hal tersebut akan menambah biaya bagi perusahaan sehingga akan

menurunkan keuntungan yang diterima. Konflik kepentingan antara manajer dan

pemegang saham dapat diminimumkan dengan suatu mekanisme pengawasan

yang dapat mensejajarkan kepentingan-kepentingan yang terkait. Namun dengan

muculnya mekanisme tersebut akan menimbulkan biaya yang disebut agency cost

(Jensen dan Meckling, 1976).

Ada beberapa jenis konflik keagenan yang terjadi, menurut Brigham

(1990) yaitu : (1) Konflik antara pemegang saham (stockholder) dan manager. Konflik ini terjadi karena manjer memiliki atau memegang kurang dari 100%

saham perusahaan. Pada kondisi ini, manajer cenderung bertindak untuk

mengejar kepentingan dirinya sendiri dan sudah tidak memaksimalisasi nilai

perusahaan (kemakmuran pemegang saham) dalam pengambilan keputusan

pendanaan. Penyebab timbulnya konflik keagenan ini karena manajer adalah agen

yang tidak perlu menanggung risiko sebagai akibat adanya kesalahan dalam

manajer cenderung memperbesar skala perusahaan dengan cara ekspansi atau

membeli perusahaan lain daripada memaksimumkan kemakmuran pemegang

saham, karena dengan semakin besarnya skala perusahaan akan dapat

meningkatkan keamanan posisi manajer dari ancaman pengambilalihan; (2)

Konflik antara pemegang saham (stockholder) dan pemegang utang atau kreditur. Konflik ini akan muncul saat pemegang saham melalui manajer mengambil

proyek yang risikonya lebih besar dari yang diperkirakan kreditur. Pada saat

proyek tersebut berhasil maka sebagian besar keuntungan akan menjadi hak

pemegang saham sedangkan kreditur mendapatkan keuntungan dari bunga atas

utang yang bersifat tetap, tetapi bila proyek gagal maka kreditur ikut menanggung

kerugiannya.

Jensen dan Meckling (1976) mengelompokan biaya keagenan tersebut

dalam tiga bentuk yaitu : (1) Monitoring costs, yang merupakan biaya untuk memonitori perilaku manajemen, (2) Bonding costs, yang merupakan biaya untuk membentuk mekanisme untuk menjamin bahwa manajer akan bertindak sesuai

dengan kepentingan pemegang saham dan (3) residual loss, yang merupakan biaya untuk mendorong manajer bertindak sesuai dengan kemampuannya untuk

kepentingan saham.

Beberapa alternatif dapat digunakan untuk mengurangi agency cost,

pertama menurut Jensen dan Meckling (1976) dalam penelitiannya menyatakan

untuk mengurangi agency costs adalah dengan cara meningkatkan kepemilikan saham perusahaan oleh manajemen maka dari itu manajer akan merasakan

timbul sebagai konsekuensi dari pengambilan keputusan yang salah. Kepemilikan

ini mensejajarkan kepentingan manajamen dengan pemegang saham. Dengan

demikian maka kepemilikan saham oleh manajemen merupakan insentif bagi para

manajer untuk meningkatkan kinerja perusahaan.

Keedua menurut Crutchley dan Hansen (1989) dalam Fadah (2011) dapat

dengan menggunakan dividend payout ratio. Adanya dividend payout ratio maka yang akan terjadi adalah tidak tersedianya cukup banyak arus kas bebas dan

manajemen tidak memiliki kesempatan untuk berinvestasi yang tidak sesuai

dengan keinginan pemegang saham.

Ketiga, menurut Jansen et al., (1992) dalam Faisal (2004) untuk mengurangi agency cost adalah dengan cara meningkatkan pendanaan dengan utang. Peningkatan utang akan menurunkan besarnya konflik antara pemegang

saham dengan manajemen. Di samping itu utang juga menurunkan arus kas bebas

yang ada dalam perusahaan sehingga menurunkan pemborosan dilakukan oleh

manajemen.

Keempat, menurut Moh’d et al., (1998) dalam Fadah (2011) adanya institusional investor sebagai monitoring agents. Dengan adanya distribusi saham antara pemegang saham dari luar yaitu institusional investor dan shareholder dispersion dapat mengurangi agency costs. Hal ini karena kepemilikan mewakili suatu sumber kekuasaan (source of power) yang dapat digunakan untuk mendukung atau sebaliknya menentang terhadap keberadaan manajemen. Adanya

perusahaan investasi atau institusi lain akan mendorong peningkatan pengawasan

yang lebih optimal terhadap kinerja manajemen.

2.1.2 Pengertian Kebijakan Utang

Kebijakan utang adalah segala jenis utang yang dibuat atau diciptakan oleh

perusahaan, baik utang lancar maupun utang jangka panjang (Indahningrum dan

Handayani, 2009). Definisi lain kebijakan utang adalah total utang jangka

panjang yang dimiliki perusahaan untuk membiayai operasionalnya (Yeniatie dan

Destriana, 2010). Jadi, kebijakan utang merupakan keputusan yang diambil oleh

manajemen untuk menentukan besarnya utang dalam sumber pendanaannya yang

berguna untuk membiayai kegiatan operasional perusahaan.

Kebijakan utang merupakan proksi dari risiko yang dihadapi oleh

pemegang saham dan menjadi biaya keagenan dalam konflik kepentingan antara

pemegang saham dengan kreditur (Faisal, 2004). Myers (1977) dan Myers dan

Majluf (1984) dalam Faisal (2004) menjelaskan keterkaitan antara kebijakan

utang dengan profitabilitas perusahaan yang menyatakan bahwa perusahaan yang

lebih menguntungkan akan menurunkan utangnya karena memiliki sumber dana

internal yang lebih besar dari laba (earnings) untuk mebiayai pogram investasinya.

Menurut Wiliandri (2011) kebijakan utang dalam perusahaan merupakan

kebijakan yang berkaitan dengan struktur modal perusahaan. Struktur modal

diawali oleh Modigliani dan Miller (MM), pada tahun 1958 dalam Syahyunan

modalnya. Dengan kata lain bahwa tidak menjadi masalah bagaimana perusahaan

membiayai operasinya. Studi MM ini didasarkan pada sejumlah asumsi yang

tidak realistis, antaran lain :

a. Tidak terdapat agency cost

b. Tidak ada pajak

c. Investor dapat berutang dengan tingkat suku bunga yang sama dengan

perusahaan

d. Investor mempunyai informasi yang sama seperti manajemen

mengenai prospek perusahaan di masa depan

e. Tidak ada biaya kebangkrutan

f. EBIT tidak dipengaruhi oleh penggunaan dari utang

g. Para investor adalah price-takers

h. Jika terjadi kebangkrutan maka aset dapat dijual pada harga pasar

(market value).

Penggunaan utang dapat mengurangi penghasilan kena pajak karena

perusahaan diwajibkan untuk membayar bunga pinjaman. Pengurangan pajak

dapat menambah laba perusahaan yang dimanfaatkan untuk reinvestasi ataupun

untuk pembagian dividen kepada para pemegang saham. Reinvestasi dan

pembagian dividen akan meningkatkan penilaian investor sehingga dapat

meningkatkan minat mereka membeli saham.

2.1.2.1 Pecking Order Theory

Menurut Myers (1984) dalam Syahyunan (2015), pecking order theory

hitungnya rendah, dikarenakan perusahaan yang profitabilitasnya tinggi memiliki

sumber dana internal yang melimpah”. Dalam pecking order theory ini tidak

terdapat struktur modal yang optimal. Secara spesifik perusahaan mempunyai

urutan-urutan preferensi (hierarki) dalam penggunaan dana. Menurut pecking order theory dikutip oleh Smart, Meggison, dan Gitman (2004) dalam Syahyunan (2015), terdapat skenario urutan (hierarki) dalam memilih sumber pendanaan,

yaitu :

a. Perusahaan lebih memilih untuk menggunakan sumber dana dari dalam

atau pendanaan internal daripada pendanaan eksternal. Dana internal

tersebut diperoleh dari laba ditahan yang dihasilkan dari kegiatan

operasional perusahaan.

b. Jika pendanaan eksternal diperlukan, maka perusahaan akan memilih

pertama kali mulai dari sekuritas yang paling aman, yaitu hutang yang

paling rendah risikonya, turun ke hutang yang lebih berisiko, sekuritas

hybrid seperti obligasi konversi, saham preferen dan yang terakhir saham biasa.

c. Terdapat kebijakan dividen yang konstan, yaitu perusahaan akan

menetapkan jumlah pembayaran dividen yang konstan, tidak terpengaruh

seberapa besarnya perusahaan tersebut untung atau rugi.

d. Untuk mengantisipasi kekurangan persediaan kas karena adanya kebijakan

dividen yang konstan dan fluktuasi dari tingkat keuntungan, serta

kesempatan investasi, maka perusahaan akan mengambil portofolio

Pecking order theory tidak mengindikasikan target struktur modal.

Pecking order theory menjelaskan urutan-urutan pendanaan. Manajer keuangan tidak memperhitungkan tigkat hutang yang optimal. Kebutuhan

dana ditentukan oleh kebutuhan investasi. Pecking order theory ini dapat menjelaskan mengapa perusahaan yang mempunyai tingkat keuntungan yang

tinggi justru mempunyai tingkat hutang yang kecil.

Dalam kenyataannya, terdapat perusahaan-perusahaan yang dalam

menggunakan dana untuk kebutuhan investasinya tidak sesuai dengan

skenario urutan (hierarki) yang disebutkan dalam pecking order theory. Penelitian yang dilakukan oleh Singh dan Hamid (1992) dan Sigh (1995)

dalam Syahyunan (2015) menyatakan bahwa “Perusahaan-perusahaan di

negara berkembang lebih memilih untuk menerbitkan ekuitas daripada

berutang dalam membiayai perusahaannya”. Hal ini berlawanan dengan

pecking order theory yang menyatakan bahwa perusahaan akan memilih menerbitkan utang terlebih dahulu daripada menerbitkan saham pada saat

membutuhkan pendanaan eksternal.

2.1.2.2 Trade-off Theory

Menurut trade-off theory yang dikemukakan oleh Myers (2001) dalam Syahyunan (2015) bahwa “Perusahaan akan berutang sampai pada tingkat utang

reorganization dan biaya keagenan (agency cost) yang meningkat akibat dari turunnya kredibilitas suatu perusahaan.

Trade-off theory mempunyai implikasi bahwa manajer akan berpikir dalam kerangka trade-off antara penghematan pajak dan biaya kesulitan keuangan dalam penentuan struktur modal. Perusahaan-perusahaan dengan tingkat profitabilitas

yang tinggi tentu akan berusaha mengurangi pajaknnya dengan cara

meningkatkan rasio utangnya, sehingga tambahan utang tersebut akan mengurangi

pajak.

2.1.3 Pengertian Kepemilikan Blockholder

Kepemilikan blockholder adalah kepemilikan saham yang diukur oleh seberapa besar fraksi saham yang dimiliki termasuk kepemilikan saham oleh

owner yang besarnya lebih dari 5 % baik saham yang dipegang oleh manajemen, direktur dan keluarganya, saham yang dipegang oleh perusahaan lain atau sering

disebut institusional, saham yang dipegang pemeritah atau saham yang dipegang

oleh dana pensiun (Thomsen et al., 2006).

Menurut Thomsen et al., (2006) kepemilikan blockholder adalah ukuran kepemilikan saham dimana :

a. Kepemilikan saham yang jumlahnya lebih dari 5%.

b. Saham dimiliki oleh karyawan, direktur atau anggotanya

c. Saham dimiliki oleh bank

d. Saham dimiliki oleh perusahaan lain (kecuali perusahaan dalam status

digadaikan)

Penelitian sebelumnya mengandaikan bahwa kepemilikan blockholder

memiliki insentif yang lebih besar dan kemampuan untuk memonitor manajemen

(Mustapha dan Che Ahmad, 2013). Hal itu dikarenakan pemegang saham besar

juga diklaim memiliki insentif yang lebih besar untuk memantau manajemen dan

memiliki kekuatan yang diperlukan untuk mempengaruhi kebijakan perusahaan

karena mereka akan menanggung proporsi yang signifikan dari kegiatan untuk

menghambat perilaku manajemen (Haniffa dan Hudaib, 2006 dalam Mustapha

dan Che Ahmad, 2013).

Dalam penelitian Sari dan Usman (2014) menjelaskan bahwa blockholder

berkontribusi terhadap kegiatan pengawasan manajemen perusahaan. Kehadiran

blockholder memiliki efek positif pada nilai pasar perusahaan. Blockholder

memainkan peran penting dalam tata kelola perusahaan karena memiliki

keterampilan yang relevan, waktu dan perhatian terhadap kinerja perusahaan.

Denis dan Mc.Connell (2003) menyatakan bahwa blockholder memengaruhi kinerja perusahaan secara positif, namun efek interaksi rumit yang mungkin

ketika perusahaan memiliki blockholder, manajemen biasanya menjadi kurang bertanggungjawab kepada pemegang saham lainnya dan lebih bertanggungjawab

kepada pengendalian blockholder yang akan memiliki kontrol yang cukup besar atas perusahaan.

Belkhir (2005) berpendapat bahwa kehadiran blockholder merupakan cara lain untuk mengurangi moral hazard yang dilakukan manajemen, sehingga pengawasan akan lebih efektif dan akan meningkatkan nilai perusahaan.

karena kekuatan dalam tawaran pengambilalihan cukup ekstrim. Blockholder

juga dapat mencalonkan seseorang untuk mewakilinya dalam suatu dewan, dalam

rangka untuk memastikan bahwa manajemen bertindak dalam kepentingan

pemegang saham.

Blockholder dapat mengurangi konflik agency antara pemegang saham dan manajer, karena adanya kepemilikan saham yang terkonsentrasi akan

memberikan kemudahan dalam melakukan pengawasan manajemen perusahaan

melalui hak suara. Namun blockholder ownership juga dapat meningkatkan konflik agency antara blockholder dengan pemegang saham minoritas (Becht et al., 2002). Hal tersebut dikarenakan blockholder memiliki dorongan untuk menggunakan voting power mereka, sehingga dapat menikmati penghasilan atau keuntungan-keuntungan perusahaan yang tidak dibagikan pada pemegang saham

minoritas.

2.1.4 Pengertian Arus Kas Bebas(F ree Cash F low)

Arus kas bebas adalah arus kas yang tersedia untuk distribusi kepada

pemegang saham, setelah perusahaan membuat semua keputusan investasi baik

dalam bentuk aset tetap maupun modal kerja (Hidayat, 2009). Arus kas bebas

(Free cash flow) merupakan arus kas yang tersedia untuk pihak yang berkepentingan terhadap perusahaan yaitu kreditor dan investor (Prihadi, 2012).

Arus kas bebas terbagi 2 yaitu:

1. Arus Kas Bebas untuk Perusahaan (Free Cash Flow to Firm /FCFF)

dalam melakukan bisnis, berinvestasi dalam aset jangka pendek seperti

persediaan, dan berinvestasi dalam aset jangka panjang seperti properti,

pabrik dan peralatan. Investor perusahaan mencakup pemegang obligasi

dan pemegang saham. Untuk menghitung free cash flow to firm dalam Prihadi (2012) adalah :

FCFF = EBIT (1-t) + Depresiasi dan Amortisasi –Capital Expenditure -Modal Kerja Bersih

Selain rumus diatas, Ross et al., (2000) menghitung cara free cash flow to firm dengan rumus yang berbeda yaitu sebagai berikut:

FCFF = AKOit– PMit–NWCit

FCFF = Free cash flow to firm

AKOit = Aliran kas operasi perusahaan I pada tahun t

PMit = Pengeluaran modal perusahaan I pada tahun t

NWCit = modal kerja bersih perusahaan I pada tahun t

Aliran kas operasi adalah kas berasal dari aktivitas penghasil utama

pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas

investasindan aktivitas pendanaan. Pengeluaran modal adalah pengeluaran

bersih pada aset tetap yaitu aset tetap akhir periode dikurang aset tetap

awal periode. Sedangkan modal kerja bersih adalah selisih antara aset

lancar dengan utang lancar. Berdasarkan rumusan diatas dapat

2. Arus Kas Bebas Untuk Ekuitas (Free Cash Flow to Equity /FCFE)

Menurut Damodaran (2002) dalam Ariyanto (2012) FCCE adalah

besarnya kas yang dapat dibayarkan oleh suatu perusahaan kepada

pemegang saham setelah dikurangi semua pengeluaran, reinvestment dan pembayaran utang. FCFE dihitung dengan mengurangi laba bersih dengan

kebutuhan investasi dan menjumlahkan semua transaksi non-kas seperti

depresiasi, kemudian dikurangin modal kerja non-kas dan ditambahkan

dengan kas bersih dari penerbitan utang. Ada dua pendekatan dalam

menghitung FCFE dalam Ariyanto (2012) yaitu :

a. Pendekatan melalui Equity Earnings :

FCFE = Net Income – (Capital Expenditure-Depreciation) –

Δnon Cash Working Capital + (Debt Repayments – New Debt

Issuded)

b. Pendekatan melalui Operating Income :

FCFE = EBIT (1-Tax rate) – Interest Exp (1-Tax rate) – Capital Expenditure + Depreciation + ΔNon Cash Working Capital

+ (Debt Repayments – New Debt Issued)

Konsep arus kas bebas merupakan perluasan dari konsep biaya keagenan

ke dalam manajemen struktur modal (Indahningrum dan Handayani, 2009).

Jensen (1986) mengemukakan bahwa manajer akan menggunakan arus kas bebas

untuk berinvestasi pada proyek dengan net present value negatif daripada

mengembalikannya kepada para pemegang saham sebagai deviden. Dimana yang

sedangkan manajer lebih menyukai untuk menginvestasikan dana yang tersedia

pada proyek-proyek yang menguntungkan dengan harapan dapat menambah

insentif bagi manajer di masa yang akan datang.

Permasalahan ini secara khusus akan buruk pada perusahaan yang sedang

berkembang dengan kesempatan pertumbuhan yang rendah. Jensen (1986)

berpendapat bahwa salah satu solusi untuk mengurangi biaya keagenan yang

timbul akibat konflik keagenan ini adalah dengan utang. Peningkatan utang yang

tentunya diikuti dengan peningkatan pembayaran bunga, menjadikan para manajer

lebih bertanggungjawab terhadap janjinya untuk melakukan pembayaran kas di

waktu yang akan datang. Jensen (1986) mengindikasikan bahwa perusahaan yang

pertumbuhannya kecil akan menggunakan pendanaan utang untuk memonitoring

tujuannya. Dengan adanya utang, manajer termotivasi untuk bekerja lebih efisien

sehingga dapat meningkatkan efisiensi organisasi perusahaan.

Faisal (2004) menghasilkan perusahaan yang memiliki arus kas bebas

yang besar cenderung mempunyai tingkat utang yang lebih tinggi. Kemungkinan

munculnya asimetric information antara pemegang saham dengan para manajer menyebabkan perusahaan memilih menggunakan utang dalam membiayai

kegiatannya. Perusahaan yang mempunyai tingkat arus kas bebas yang besar

kemungkinan juga akan mempunyai tingkat utang yang tinggi. Hal ini

dikarenakan para pemegang saham mengkhawatirkan arus kas bebas yang besar

akan dipergunakan manajer untuk membiayai kegiatan perusahaan yang tidak

Adakalanya nilai arus kas bebas negatif, namun bukan berarti buruk. Hal

itu kemungkinan dikarenakan investasi perusahaan yang sangat tinggi pada modal

operasi mengakibatkan arus kas bebas bersifat negatif. Selain itu arus kas bebas

negatif bisa saja terjadi pada perusahaan yang baru berkembang dikarenakan

investasi pada aset operasi yang dibutuhkan untuk mendukung pertumbuhan

perusahaannya (Brigham dan Houston, 2009).

2.1.5 Pengertian Ukuran Perusahaan

Menurut Hendriksen dan Eldon (2000) dalam Hasan (2014) mendefinisikan

ukuran perusahaan dimana ukuran perusahaan merupakan keseluruhan dari aktiva

yang dimilki oleh suatu perusahaan yang dapat dilihat dari sisi kiri neraca. Jadi

ukuran perusahaan (size) juga dapat diartikan sebagai keseluruhan kekayaan yang dimiliki oleh perusahaan baik dalam bentuk aktiva lancar maupun aktiva tetap.

Ukuran perusahaan merupakan konsep penting bagi para investor karena

merupakan indikator bagaimana pasar menilai perusahaan secara keseluruhan.

Ukuran perusahaan sering dijadikan tolak ukur bagi investor dalam menentukan

keputusan investasi. Perusahaan-perusahaan besar cenderung lebih mampu

memberikan berbagai informasi mengenai kondisi internal perusahaan yang

dibutuhkan investor pada perusahaan kecil, sehingga investor dapat

mempertimbangkan keputusan investasi yang dilakukan (Rajan dan Zingales,

1995).

Ukuran perusahaan merupakan ukuran besar kecilnya perusahaan yang diukur

dengan penjualan. Semakin besar suatu perusahaan maka kecenderungan

penggunaan dana eksternal juga akan semakin besar. Hal ini disebabkan karena

perusahaan yang besar memiliki kebutuhan dana yang besar dan salah satu

pemenuhan dana yang tersedia menggunakan penggunaan eksternal (Titman dan

Wessels, 1988 dalam Pujiani dan Prasetiono 2012). Perusahaan yang memiliki

total aktiva besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap

kedewasaan dalam tahap ini arus kas sudah positif dan dianggap memiliki prospek

yang baik dalam jangka relatif waktu yang relatif lama, selain itu juga

mencerminkan bahwa perusahaan relatif lebih stabil dan mampun menghasilkan

laba dibandingkan dengan total aset yang kecil.

Ukuran perusahaan juga menjadi faktor yang perlu dipertimbangkan

perusahaan dalam menentukan level utang perusahaan. Perusahaan – perusahaan

besar cenderung lebih mudah untuk memperoleh pinjaman dari pihak ketiga

karena kemampuan mengakses kepada pihak lain atau jaminan yang dimiliki

berupa aset bernilai besar dibandingkan perusahaan kecil. Hal ini dikarenakan

nilai aktiva yang dijadikan jaminan lebih besar dan tingkat kepercayaan bank juga

cukup tinggi.

Aktiva yang dijaminkan dapat berupa aktiva tetap berwujud serta aktiva

lainnya seperti piutang dagang dan persediaan. Sesuai dengan penelitian yang

dilakukan Moh’d et al., (1998) dan Sudarman (2004) dalam Wiliandri (2011)

yang menyatakan bahwa ukuran perusahaan mempunyai pengaruh yang signifikan

2.1.6 Pengertian Set Kesempatan Investasi

Myers (1977) mengemukakan suatu konsep mengenai investment opportunity set/IOS (set kesempatan investasi). Dalam konsep ini dikatakan bahwa pada dasarnya IOS merupakan kombinasi assets in place (aktiva riil yang dimiliki) yang sifatnya tangible dengan kesempatan investasi atau peluang pertumbuhan yang sifatnya intangible. Keduanya akan sangat menentukan keputusan pendanaan di masa depan. Gaver dan Gaver (1993) menyatakan bahwa

opsi investasi masa depan tidak semata-mata hanya ditunjukkan dengan adanya

proyek-proyek yang didukung oleh kegiatan riset dan pengembangan, tetapi juga

dengan kemampuan perusahaan yang lebih dalam mengeksploitasi kesempatan

mengambil keuntungan dibandingkan dengan perusahaan lain yang setara dalam

suatu kelompok industrinya. Menurut Chung dan Charoenwong (1991) dalam

Hidayat (2010) bahwa esensi pertumbuhan bagi suatu perusahaan adalah adanya

kesempatan investasi yang menghasilkan keuntungan. Jika terdapat kesempatan

investasi yang menguntungkan, maka manajer berusaha mengambil peluang -

peluang tersebut untuk memaksimalkan kesejahteraan pemegang saham karena

semakin besar kesempatan investasi yang menguntungkan, maka investasi yang

dilakukan akan semakin besar.

Klasifikasi set kesempatan investasi terbagi tiga yaitu : (1) Proksi

berdasarkan harga, proksi ini percaya pada gagasan bahwa proyek yang tumbuh

dari suatu perusahaan sebagian dinyatakan dalam harga pasar. Perusahaan yang

tumbuh akan mempunyai nilai pasar yang relatif lebih tinggi dibandingkan dengan

bahwa satu level kegiatan investasi yang tinggi berkaitan secara positif pada nilai

set kesempatan investasi suatu perusahaan. Kegiatan ini diharapkan dapat

memberikan peluang investasi pada masa berikutnya yang semakin besar pada

perusahaan yang bersangkutan. (3) Proksi berdasarkan varian, proksi ini percaya

pada gagasan bahwa suatu opsi akan lebih bernilai jika menggunakan variabilitas

return yang mendasari peningkatan aktiva.

Meskipun terdapat tiga proksi set kesempatan investasi, namun Gull

(1999) mengemukakan bahwa set kesempatan investasi merupakan variabel yang

tidak dapat diobservasi, sehingga diperlukan suatu proksi untuk bisa dilakukan

analisis, namun demikian tidak ada suatu kesepakatan yang reliabel untuk suatu

proksi pertumbuhan. Tarjo dan Jogyanto (2003) mengemukakan bahwa rasio

market to book value of equity (MVEBVE) atau sering disingkat dengan price to book value (PBV) dapat digunakan sebagi salah satu proksi set kesempatan invetasi. Berdasarkan penelitian Kallapur dan Trombley (1999), rasio tersebut

merupakan rasio yang paling valid digunakan selain itu rasio tersebut merupakan

rasio yang paling banyak digunakan oleh peneliti di bidang keuangan.

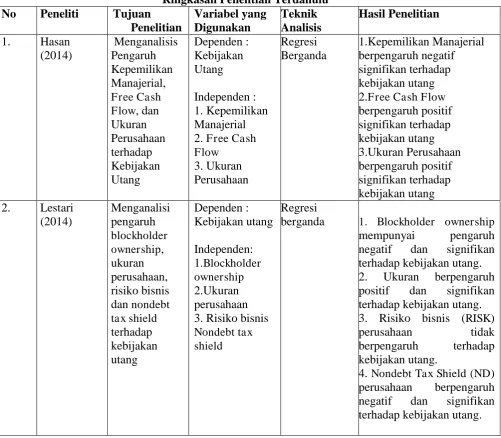

2.2 Penelitian Terdahulu

Penelitian terdahulu yang mendukung penelitian adalah penelitian yang

dilakukan Hasan (2014) yang berjudul “Pengaruh Kepemilikan Manajerial, Free Cash Flow, dan Ukuran Perusahaan terhadap kebijakan hutang (Studi Pada Perusahaan-Perusahaan Industri Dasar dan Kimia yang Terdaftar di BEI)”

kecil dari 0,05, free cash flow berpengaruh positif signifikan terhadap kebijakan utang dengan nilai thitung = 2,644 dan nilai signifikansi 0,003 lebih kecil 0,05 dan

ukuran perusahaan berpengaruh positif signifikan terhadap kebijakan utang

dengan nilai thitung = 2,086 dan nilai signifikansi 0,039 lebih kecil dari 0,05.

Lestari (2014) yang berjudul “Pengaruh Blockholder Ownership, Ukuran

Perusahaan, Risiko Bisnis, dan Nondebt Tax Shield terhadap Kebijakan Hutang Perusahaan yang Masuk di Jakarta Islamic Index” menhasilkan kepemilikan

Blockholder mempunyai pengaruh negatif terhadap kebijakan utang dengan koefisien regresi sebesar -0.674. Hasil nilai thitung -3,114 < ttabel –2,001 dan nilai

probabilitas 0,003 < 0,05 membuktikan bahwa Blockholder ownership

berpengaruh negatif dan signifikan terhadap kebijakan hutang. Ukuran

perusahaan mempunyai pengaruh positif terhadap kebijakan utang dengan

koefisien regresi 1.917. Hasil uji t membuktikan ukuran perusahaan berpengaruh

positif dan signifikan dengan nilai thitung 2,338 > t tabel 2,001 dan nilai probabilitas

0,023 < 0,05. Risiko bisnis mempunyai pengaruh positif terhadap kebijakan utang

dengan koefisien regresi 0.137. Berdasarkan hasil uji t menunjukkan bahwa risiko

bisnis tidak berpengaruh terhadap kebijakan hutang dengan nilai thitung 1,603 <

ttabel 2,001 dan nilai probabilitas 0,115 > 0,05. Non-debt tax shield mempunyai

pengaruh negatif terhadap kebijakan utang dengan koefisien regresi sebesar

-0.355. Hasil uji t membuktikan Non-debt tax shield berpengaruh negatif dan signifikan terhadap kebijakan hutang dengan nilai thitung -4,470 < -t tabel 2,001 dan

Hardiningsih dan Oktaviani (2012) yang berjudul “Determinan Kebijakan

Hutang (dalam Agency Theory dan Pecking Order Theory)” memiliki hasil free cash flow tidak berpengaruh terhadap kebijakan utang dengan nilai signifikansi 0,120, profitabilitas tidak berpengaruh positif dan signifikan terhadp kebijakan

utang dengan nilai signifikansi 0,000, ntotal aset berpengaruh negatif dan

signifikan terhadap kebijakan utang dengan nilai signifikansi 0,0000, struktur

aktiva berpengaruh positif signifikan dengan nilai signifikansi 0,004 dan

kepemilikan manajerial tidak berpengaruh terhadap kebijakan utang dengan nilai

signifikansi 0,389.

Fitriyah dan Hidayat (2011) yang berjudul “Pengaruh Kepemilikan

Institusional, Set Kesempatan Investasi dan arus Kas Bebas terhadap Hutang”

berdasarkan hasil penelitian nilai signifikasi sebesar 0,000000 lebih kecil dari 0,05

menunjukkan bahwa variabel independen secara bersama-sama berpengaruh

signifikan terhadap kebijakan utang. Kepemilikan institusional berpengaruh

negatif signifikan terhadap kebijakan utang dengan nilai thitung =-2.330266 dan

p-value = 0,0072 dengan tingkat kepercayaan 95%, arus kas bebas berpengaruh

positif signifikan terhadap kebijakan utang dengan nilai thitung = 2.499575 dan

p-value = 0,0003 dengan tingkat kepercayaan 95% dan set kesempatan investasi

berpengaruh negatif signifikan terhadap kebijakan utang dengan nilai thitung

=-2.178227 dan p-value = 0,0003 dengan tingkat kepercayaan 95%.

Prayudi (2010) yang berjudul “Pengaruh Institusional Ownership,

Perusahaan Manufaktur yang Terdaftar di BEI)”, menghasilkan kepemilikan

isntitusional berpengarug positif dan tidak signifikan dengan thitung sebesar 0,084

dan nilai signifikansi 0,456, investement opportunity set berpengaruh positif dan tidak signifikan dengan thitung 0,747 dan nilai signifikansi 0,933, ukuran

perusahaan berpengaruh positif signifikan dengan thitung sebesar 7,043 dan nilai

signifikansi 0,000, profitabilitas berpengaruh negatif signifikan dengan thitung

-7,066 dan nilai signifikansi 0,000 dan cash from operation berpengaruh negatif

signifikan dengan thitung -2,330 dengan nilai signifikansi 0,021.

Susanto (2011) yang berjudul “Kepemilikan Saham, Kebijakan Deviden,

Karekteristik Perusahaan, Risiko Sistematik, Set Peluang Investasi dan Kebijakan

Hutang” menghasilkan set peluang investasi berpengaruh negatif signifikan

terhadap kebijakan utang dengan thitung = -3,429 dan p-value = 0,001 dibawah

0,05, profitabilitas berpengaruh negatif signifikan terhadap kebijakan utang

dengan thitung = -4,674 dan p-value = 0,000 dibawah 0,05, kebijakan dividen

berpengaruh negatif signifikan dengan terhadap kebijakan utang dengan thitung =

-1,912 p-value 0,058 dibawah 0,1, struktur aktiva berpengaruh positif signifikan

terhadap kebijakan utang dengan thitung = 5,360 dan p-value = 0,000 dibawah 0,05,

risiko sistematik tidak berpengaruh terhadap kebijakan utang dengan p-value =

0,887, kepemilikan institusional tidak berpengaruh terhadap kebijakan utang

dengan p-value = 0,37 dan kepemilikan manajerial bepengaruh negatif signifikan

terhadap kebijakan utang dengan thitung = -2,427 dan p-value = 0,017 dibawah

Wiliandri (2011) yang berjudul “Pengaruh Blockholder Ownership dan

Firm Size terhadap Kebijakan Hutang Perusahaan” menghasilkan nilai signifikasi sebesar 0,000 dimana p-value lebih kecil dari 0,05 yang bearti terdapat pengaruh

yang signifikan variabel blockholder ownership dan firm size secara bersama-sama terhadap DER. Berdasarkan uji hipotesis nilai probabilitas dari variabel

blockhoder ownership sebesar 0,069 dimana p-value>0,05 dengan tingkat kepercayaan 95% maka disimpulkan blockholder ownership tidak berpengaruh secara signifikan dengan koefisien pengaruh negatif sebesar -0,196 terhadap DER

secara parsial. Nilai probabilitas variabel firm size sebesar 0,000 dimana p-value <0,05 dengan tingkat kepercayaan 95% maka disimpulkan variabel firm size

berpengaruh signifikan dengan koefisien pengaruh positif sebesar 0,582 terhadap

DER.

Putri dan Nasir (2006) yang berjudul “Analisis Persamaan Simultan

Kepemilikan Manajerial, Kepemilikan Institusional, Risiko, Kebijakan Hutang

dan Kebijakan Dividen dalam Perspektif Teori Keagenan”. Memiliki hasil

kepemilikan manajerial berpengaruh negatif dan signifikan dengan nilai thitung

sebesar -3,830 dengan nilai signifikansi 0,001, kepemilikan institusional

berpengaruh positif dan tidak signifikan dengan nilai thitung 1,537 dengan nilai

signifikansi 0,126, kebijakan risiko berpengaruh negatif dan signifikan dengan

nilai thitung -3,830 dengan nilai signifikansi 0,000, kebijakan dividen berpengaruh

positif tidak signifikan dengan nilai thitung sebesar 0,121 dengan nilai signifikansi

Faisal (2004) yang berjudul “Analisis Pengaruh Free Cash Flow, Set Kesempatan Investasi, Kepemilikan Manajerial dan Ukuran Perusahaan Terhadap

Kebijakan Hutang (Studi Empiris pada Perusahaan-Perusahaan Sektor

Manufaktur di Bursa Efek Jakarta)” memiliki hasil free cash flow berpengaruh

positif signifikan terhadap kebijakan hutang dengan thitung = 2,723 lebih besar dari

t tabel dengan df 154 pada tingkat signifikansi 5% dengan nilai signifikansi 0,007,

ukuran perusahaan berpengaruh positif signifikan terhadap kebijakan hutang

dengan nilai thitung = 2,574 lebih besar dari nilai t tabel dengan df 154 pada tingkat

signifikansi 5% dengan nilai signifikansi 0,011, set kesempatan investasi

berpengaruh negatif signifikan terhadap kebijakan hutang dengan nilai thitung =

-2,501 lebih kecil dari nilai t tabel dengan df 154 pada tingkat signifikansi 5%

dengan nilai signifikansi 0,013 dan kepemilikan manajerial berpengaruh negatif

signifikan terhadap kebijakan hutang dengan nilai thitung = -4,262 lebih kecil dari

nilai t tabel dengan df 154 pada tingkat signifikansi 5% dengan nilai signifikansi

Tabel 2.1

berganda 1. Blockholder ownership

mempunyai pengaruh negatif dan signifikan terhadap kebijakan utang. 2. Ukuran berpengaruh positif dan signifikan terhadap kebijakan utang. 3. Risiko bisnis (RISK) negatif dan signifikan terhadap kebijakan utang.

Lanjutan Tabel 2.1

Ringkasan Penelitian Terdahulu

No Peneliti Tujuan Penelitian Variabel yang Digunakan flow, profitabilitas, total aset, struktur berpengaruh positif dan signifikan terhadap kebijakan utang

2.Total aset dan laba ditahan berpengaruh negatif dan signifikan terhadap kebijakan utang 3.Free cash flow dan kepemilikan manajerial tidak memiliki pengaruh terhadap kebijakan 3.Risiko sistematik dan kepemilikan istitusional tidak berpengaruh terhadap utang

Lanjutan Tabel 2.1

2.firm size berpengaruh positif signifikan terhadap kebijakan utang

7. Prayudi (2010) Menganalisis

Institusional set tidak berpengaruh terhadap kebijakan utang.

Lanjutan Tabel 2.1

9. Faisal (2004) Analisis Pengaruh

2.3 Kerangka Konseptual

2.3.1 Pengaruh Kepemilikan Blockholder terhadap Kebijakan Utang

Meskipun terdapat keyakinan bahwa kepemilikan proporsi saham yang

lebih tinggi mempunyai peran yang lebih besar agar manajemen memaksimumkan

nilai perusahaan, namun kepemilikan blockholder dalam tingkat tertentu akan menyebabkan terjadinya tindakan penyimpangan yang dilakukan oleh manajemen

yang akan merugikan pemegang saham minoritas disebabkan manajemen lebih

mementingkan kepentingan blockholder (Yuliani dan Muizudin, 2014). Semakin besarnya kepemilikan blockholder yaitu kepemilikan saham perusahaan oleh pegawai direktur dan anggota keluarganya, trust, dana pensiun, saham yang dipegang oleh individu-individu atau perusahaan lain dimana memiliki

kepemilikan saham lebih dari 5% seharusnya membuat semakin besar perusahaan

untuk melakukan pinjaman namun hasil yang dilakukan Wiliandri (2011)

menunjukkan bahwa blockholder berpengaruh negatif dan tidak signifikan terhadap kebijakan utang.

2.3.2 Pengaruh Arus Kas Bebas untuk Perusahaan terhadap Kebijakan Utang

Hipotesis Jensen (1996) dalam Indahningrum dan Handayani (2009)

mengenai free cash flow menyatakan bahwa tekanan pasar akan mendorong manajer untuk mendistribusikan arus kas bebas untuk perusahaan kepada

pemegang saham. Perusahaan-perusahaan dengan arus kas bebas untuk

perusahaan besar yang mempunyai level utang yang tinggi akan menurunkan

adanya hubungan positif antara arus kas bebas untuk perusahaan dan tingkat utang

khususnya dengan untuk perusahaan dengan set kesempatan investasinya yang

rendah. Tarjo (2003) juga menyatakan bahwa arus kas bebas untuk perusahaan

pada perusahaan besar dan kecil sama-sama memiliki pengaruh positif dan

signifikan terhadap kebijakan hutang dengan set kesempatan investasi yang

rendah.

2.3.3 Pengaruh Ukuran Perusahaan terhadap Kebijakan Utang

Ukuran Perusahaan merupakan ukuran besar kecilnya perusahaan yang

diukur melalui logaritma natural dari total aset (Ln total asset). Total aset dijadikan sebagai indikator ukuran perusahaan karena sifatnya jangka panjang

dibandingkan dengan penjualan. Semakin besar suatu perusahaan maka

kecenderungan penggunaan dana eksternal juga akan semakin besar. Hal ini

disebabkan karena perusahaan yang besar memiliki kebutuhan dana yang besar

dan salah satu pemenuhan dana yang tersedia menggunakan penggunaan eksternal

(Titman dan Wessels, 1988 dalam Pujiani dan Prasetiono, 2012).

2.3.4 Pengaruh Set Kesempatan Investasi terhadap Kebijakan Utang

Peluang pertumbuhan terlihat pada peluang investasi yang diproksikan dengan

bermacam kombinasi nilai set peluang investasi (IOS: Investment Opportunity Set) (Smith and Wats, 1992 dalam Susanto, 2011). Smith dan Watss (1992) menemukan adanya bukti empiris bahwa pada perusahaan yang mempunyai

utang beresiko terhadap struktur modalnya. Sehingga IOS berpengaruh negatif

terhadap kebijakan hutangnya.

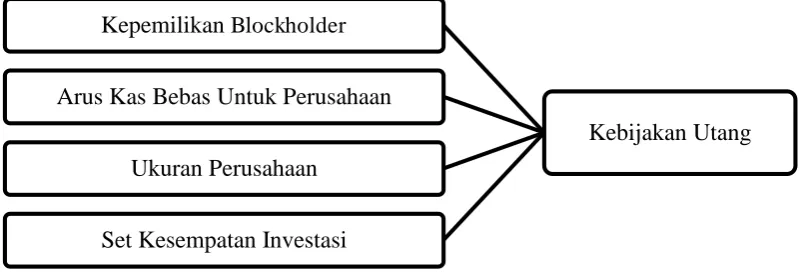

Kerangka berpikir merupakan model konseptual tentang bagaimana teori

berhubungan dengan berbagai faktor yang diidentifikasikan sebagai masalah

penting. Dalam penelitian ini, yang merupakan variabel independen adalah

Kepemilikan Blockholder, Arus Kas Bebas untuk Perusahaan, Ukuran Perusahaan dan Set Kesempatan Investasi dan yang merupakan variabel dependen (terikat)

adalah kebijakan utang. Kerangka konseptual digambarkan sebagai berikut :

Gambar 2.1 Kerangka Konseptual

2.4Hipotesis

Berdasarkan kerangka konseptual maka hipotesis dari penelitian ini adalah

kepemilikan blockholder, arus kas bebas untuk perusahaan, ukuran perusahaan dan set kesempatan investasi berpengaruh terhadap kebijakan utang

perusahaan manufaktur di Bursa Efek Indonesia periode 2013-2014.

Kebijakan Utang Kepemilikan Blockholder

Arus Kas Bebas Untuk Perusahaan

Ukuran Perusahaan