BAB II

TINJAUAN PUSTAKA

2.1Uraian Teoritis

2.1.1 Karakteristik Pemerintah Daerah

Suhardjanto dan Yulianingtyas (2011) mendefinisikankarakteristik

pemerintah daerah merupakan ciri-ciri khusus yang melekatpada pemerintah

daerah, menandai sebuah daerah, dan membedakannyadengan daerah lain.

Karakteristik pemerintah daerah merupakan ciri-cirikhusus yang melekat pada

daerah, menandai sebuah daerah danmembedakannya dengan daerah lain.

Mustikarini dan Fitriasasi (2012) meneliti tentang karakteristik

pemerintahdaerah dengan menggunakan ukuran (size) pemerintah daerah

yangdiproksikan dengan total aset, tingkat kekayaan daerah yang

diproksikandengan Pendapatan Asli Daerah (PAD), tingkat ketergantungan

kepadapemerintah pusat yang diproksikan dengan Dana Alokasi Umum

(DAU),belanja daerah. Suhardjanto dan Yulianingtyas (2011) menggunakan

size,jumlah SKPD, dan status daerah sebagai proksi dari karakteristikpemerintah

daerah.

1. Tingkat Kekayaan Daerah

Kekayaan Pemda menggambarkan tingkat kemakmuran daerah

tersebut (Sinaga 2011). Kekayaan Pemda diproksikan dengan

pendapatan asli daerah (PAD). PAD sebagai salah satu penerimaan

yang utama adalah pajak dan retribusi daerah yang berasal dari

masyarakat masing-masing daerah. Dengan demikian, semakin besar

PAD maka semakin tinggi partisipasi masyarakat dalam membayar

pajak dan retribusi daerah, sehingga Pemda akan terdorong untuk

melakukan pengungkapan secara lengkap pada laporan keuangannya

agar transparan dan akuntabel. Mustikarini dan Fitriasasi (2012)

menggunakan PAD dibandingkan dengan total pendapatan sebagai

proksi pengukuran tingkat kekayaan daerah. Menurut UU No. 33

Tahun 2004, Pendapatan Asli Daerah adalah penerimaan yang

diperoleh daerah dari sumber-sumber di dalam daerahnya sendiri yang

dipungut berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan yang berlaku. Maka pada penelitian ini variabel

tingkat kekayaan diukur dengan rumus :

�� = � ℎ �

2. Tingkat Ketergantungan pada Pusat

Pada penelitian Mustikarini dan Fitriasari (2012), tingkat

ketergantungan dengan pusat diukur dengan besarnya Dana Alokasi

Umum (DAU) dibandingkan dengan total pendapatan.Berdasarkan

Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah

Daerah, DAU adalah dana yang bersumber dari pendapatan APBN

antar daerah untuk mendanai kebutuhan daerah dalam rangka

pelaksanaan desentralisasi. DAU diberikan pemerintah pusat untuk

membiayai kekurangan dari pemerintah daerah dalam memanfaatkan

PAD-nya. DAU ini bersifat Block Grant yang artinya penggunaan

DAU diserahan kepada pemerintah daerah sesuai dengan prioritas,

kepentingan, dan kebutuhan daerah masing-masing yang bertujuan

untuk meningkatkan pelayanan publik dalam rangka melaksanakan

otonomi daerah. Pemerintah pusat akan memantau pelaksanaan alokasi

DAU sehingga dapat memacu pemerintah daerah agar meningkatkan

kinerjanya. Hal ini sejalan dengan hasil dari penelitian yang telah

dilakukan oleh Indararti (2011) yang mengungkapkan bahwa terdapat

korelasi antara DAU dengan kinerja keuangan daerah. Begitu juga

dengan penelitian Virgasari (2009) yang menyimpulkan bahwa DAU

memiliki korelasi yang signifikan terhadap kinerja keuangan

pemerintah daerah. Maka variabel tingkat ketergantungan pada pusat

diukur dengan rumus :

� =� �

3. Belanja Modal (X4)

Dalam Permendagri No. 13 Tahun 2006 belanja modal adalah total

belanja yang digunakan untuk pengeluaran yang dilakukan dalam

rangka pembelian/pengadaan atau pembangunan aset tetap berwujud

digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah,

peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan,

dan aset tetap lainnya. Belanja modal adalah pengeluaran anggaran

untuk perolehan aset tetap berwujud yang memberi manfaat lebih dari

satu periode akuntansi. Nilai aset tetap dalam belanja modal yaitu

sebesar harga beli/bangun aset ditambah seluruh belanja yang terkait

dengan pengadaan /pembangunan aset sampai aset tersebut siap

digunakan.Menurut Standar Akuntansi Pemerintah (SAP), pengertian

belanja modal adalah pengeluaran yang dilakukan dalam rangka

pembentukan modal yang sifatnya menambah aset tetap/inventaris

yang memberikan manfaat lebih dari satu periode akuntansi, termasuk

di dalamnya adalah pengeluaran untuk biaya pemeliharaan yang

sifatnya mempertahankan atau menambah masa manfaat, serta

meningkatkan kapasitas dan kualitas aset. Kementrian Keuangan

Republik Indonesia melalui Direktorat Jendral Perimbangan Keuangan

(2012) menyatakan rasio belanja modal terhadap total belanja daerah

mencerminkan porsi belanja daerah yang dibelanjakan untuk

membiayai belanja modal. Dimana realisasi belanja modal akan

memiliki multiplier effect dalam menggerakkan roda perekonomian

daerah. Maka pada penelitian ini variabel belanja modal diukur dengan

rumus :

2.1.2 Hasil Pemeriksaan Audit BPK

Audit adalah proses pemeriksaan yang dilakukan secara sistematik untuk

mengetahui bagaimana sesungguhnya pelaksanaan ditetapkan (Pramono,2008).

Keyakinan publik pada keandalan laporan keuangan yang dihasilkan secara

internal bergantung secara langsung pada validasi oleh auditor ahli yang

independen. Audit dilakukan oleh auditor internal dan auditor eksternal. Audit

eksternal juga disebut sebagi audit independen karena dilakukan oleh kantor

akuntan publik yang independen dari manajemen perusahaan kliennya.

Undang-Undang No.15 tahun 2004 (UU No.15/2004) tentang

PemeriksaanPengelolaan dan Tanggung Jawab Keuangan Negara menyatakan

bahwaPemeriksaan adalah proses identifikasi masalah, analisis, dan

evaluasiyang dilakukan secara independen, obyektif, dan profesional

berdasarkanstandar pemeriksaan, untuk menilai kebenaran, kecermatan,

kredibilitas,dan keandalan informasi mengenai pengelolaan dan tanggung

jawabkeuangan negara.

Pemeriksaan keuangan negara dilakukan oleh Badan Pemeriksa

Keuangan(BPK) dan terdiri dari pemeriksaan keuangan, pemeriksaan kinerja

danpemeriksaan dengan tujuan tertentu. Hasil dari pemeriksaan yang

dilakukanBPK tersebut berupa opini, temuan, kesimpulan atau dalam

bentukrekomendasi. Pada penelitian ini hasil pemeriksaan audit yang digunakan

sebagai variabel yakni :

Temuan audit BPK merupakan kasus-kasus yang ditemukan BPK

terhadap laporan keuangan Pemda atas pelanggaran yang dilakukan

suatu daerah terhadap ketentuan pengendalian intern maupun terhadap

ketentuan perundang-undangan yang berlaku. Penelitian yang

dilakukan oleh Bernstein (2000), menyimpulkan adanya hubungan

antara pengukuran kinerja pemerintah daerah dan sistem pengawasan,

termasuk audit kinerja dan evaluasi program. Semakin banyak

pelanggaran yang dilakukan pemerintah daerah menggambarkan

semakin buruknya/semakin tidak efisien kinerja pemerintah daerah

tersebut.Pada penelitian Mustikarini dan Fitriasasi (2012), temuan

audit BPK diukur dengan temuan audit (dalam rupiah) dibandingkan

dengan total anggaran belanja. Konsisten dengan penelitian yang

dilakukan Mustikarini dan Fitriasasi (2012), variabel temuan audit

BPK penelitian ini menggunakan rumus :

= ℎ

2. Opini Audit

Opini merupakan pernyataan profesional sebagai kesimpulan

pemeriksa mengenai tingkat kewajaran informasi yang disajikan

dalam laporan keuangan. Opini BPK dapat menjadi tolak ukur

(indikator) untuk menilai akuntabilitas sebuah entitas pemerintah.

Opini ini dapat menaikkan ataupun menurunkan tingkat kepercayaan

diaudit, dalam hal ini entitas pemerintah daerah. Dengan kata lain,

Jika sebuah daerahmendapatkan opini audit yang positif maka akan

meningkatkan tingkatkepercayaan pemangku kepentingan atas

pelaporan keuangan. Sebaliknyajika opini audit yang didapatkan

negatif maka akan menurunkankepercayaan pemangku kepentingan

atas pelaporan keuangan.

Pada penelitian ini opini audit yang mendapatkan WTP dan WDP

akan diberi nilai 1 dan yang mendapatkan nilai selain WTP dan WDP

akan diberi nilai 0

2.1.3 Kinerja Pemerintah Daerah

Kinerja pemerintah daerah adalah realisasi pengeluran (output) terhadap

realisasi penerimaan. Penggunaan rasio efisiensi yang digunakan dalam mengukur

kinerja keuangan pemerintah daerah dalam penelitian ini didasarkan pada

penelitian sebelumnya yang dilakukan oleh (Sumarjo, 2010). Kinerja keuangan

dikatakan efisien apabila rasio yang dihasilkan semakin kecil, sedangkan kinerja

dikatakan tidak efisien apabila rasio yang dihasilkan semakin besar.

Pengukuran kinerja organisasi merupakan komponen penting yang

memberikan motivasi dan arah serta umpan balik terhadap efektivitas perencanaan

dan pelaksanaan proses perubahan dalam suatu organisasi. Mardiasmo (2006),

sektor publik tidak bisa lepas dari kepentingan umum sehingga pengukuran

kinerja mutlak diperlukan untuk mengetahui seberapa berhasil misi sektor publik

Pengukuran kinerja sektor publik dilakukan untuk memenuhi tiga maksud,

yakni :

1. Pengukuran kinerja sektor publik dimaksudkan untuk membantu

memperbaiki kinerja pemerintah. Ukuran kinerja dimaksudkan untuk

dapat membantu pemerintah berfokus pada tujuan dan sasaran program

unit kerja.

2. Ukuran kinerja sektor publik digunakan untuk pengalokasian sumber

daya dan pembuatan keputusan

3. Ukuran kinerja sektor publik dimaksudkan untuk mewujudkan

pertanggungjawaban publik dan memperbaiki komunikasi

kelembagaan (Ulum, 2009).

Dalam pengukuran kinerja Pemda, digunakan istilah Indikator Kinerja

Kunci (IKK) untuk operasionalisasi evaluasi atas aspek-aspek umum yang

disepakati oleh para pengambil kebijakan. IKK menurut Peraturan Menteri Dalam

Negeri No. 73 Tahun 2009 adalah indikator kinerja utama yang mencerminkan

keberhasilan penyelenggaraan suatu urusan pemerintahan.

2.2Penelitian Terdahulu

Mustikarini dan Fitriasari (2012) melakukan peneitian dengan judul

“Pengaruh Karakteristik Pemerintah Daerah dan Temuan Audit BPK terhadap

Kinerja Pemerintah Daerah Kabupaten/Kota di Indonesia Tahun Anggaran 2007”.

Daerah, Tingkat Ketergantungan pada Pusat, Belanja modal dan Temuan audit.

Teknik analisis yang digunakan adalah analisis linear berganda. Hasil penelitian

menunjukkan bahwa ukuran, tingkat kekayaan dan tingkat kertergantungan pada

pusat berpengaruh positif terhadap kinerja pemerintah, sedangkan belanja modal

dan temuan audit berpengaruh negatif terhap kinerja pemerintah daerah.

Santosa dan Rahayu (2005) melakukan penelitian dengan judul “Analisis

Pendapatan Asli Daerah (PAD) dan Faktor-Faktor yang Mempengaruhinya Dalam

Upaya Pelaksanaan Otonomi Daerah di Kabupaten Kediri”. Variabel

independennya adalah pengeluaran pembangunan, penduduk dan PDRB. Teknik

analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda.

Hasil dari penelitian ini adalah variabel Pengeluaran Pembangunan, Penduduk,

PDRB memiliki pengaruh yang sangat kuat terhadap PAD. Adapun yang

mempunyai pengaruh paling besar yaitu variabel penduduk sebesar 8,049.

Sinaga dan Prabowo (2011) melakukan penelitian dengan judul “Analisis

Faktor-Faktor Yang Mempengaruhi Pelaporan Keuangan Di Internet Secara

Sukarela Oleh Pemerintah Daerah”. Variabel independennya adalah kompetisi

politik, ukuran pemerintahan daerah, leverage, kekayaan pemerintahan daerah,

dan tipe pemerintahan daerah. Teknik analisis yang digunakan dalam penelitian

ini adalah analisis regresi logistik (Logistic Regression). Hasil dari penelitian ini

adalah jenis pemerintah Kabupaten signifikan berpengaruh negatif terhadap

pelaporan keuangan internet secara sukarela oleh pemerintah daerahdan faktor

pelaporan keuangan internet secara sukarela oleh pemerintah daerah secara

signifikan.

Suhardjanto dan Yulianingtyas (2011) melakukan penelitian dengan

judul “Pengaruh Karakteristik Pemerintah Daerah Terhadap Kepatuhan

Pengungkapan Wajib Dalam Laporan Keuangan Pemerintah Daerah”. Variabel

Independennya adalah Ukuran Daerah (Size), Jumlah SKPD dan Status

Daerah.Teknik analisis yang digunakan dalam penelitian ini adalah analisis

regresi berganda. Hasil peneltian menunjukkan bahwa jumlah anggotaparlemen

sebagaivariabel kontrolmerupakan prediktorsignifikanuntuk

tingkatkepatuhanpengungkapanwajibterhadapSAP,

sementaraukuran,jumlahSKPD, dan jenispemerintah daerah tidak

mempengaruhikepatuhanpengungkapanwajiblaporan keuangan

Sumardjo (2010) melaukan penelitian dengan judul “Pengaruh

karakteristik pemerintah daerah terhadap Kinerja keuangan pemerintah daerah

(Studi Empiris pada Pemerintah Daerah Kabupaten/Kota di Indonesia)”. Variabel

independennya adalah Ukuran Pemerintah Daerah, Kemakmuran Pemerintah

Daerah, Ukuran Legislatif , leverage, intergovernmental revenue. Teknik analisis

yang digunakan dalam penelitian ini adalah analisis regresi berganda. Hasil dari

penelitian ini adalah ukuran (size) pemerintah daerah, leverage, dan

intergovermental revenue berpengaruh terhadap kinerja keuangan pemerintah

Tabel 2.1 Penelitian Terdahulu

Tahun Peneliti Judul Variabel Hasil Penelitian

2005 Purbayu

daerah (pad) dan

faktor-faktor

penelitian ini

adalah variabel

Pengeluaran

Pembangunan,

Penduduk,

PDRB memiliki

pengaruh yang

sangat kuat

terhadap PAD.

Adapun yang

mempunyai

pengaruh paling

besar yaitu

daerah terhadap

Variabel

independen :

Ukuran

Pemerintah

Hasil penelitian

ini ukuran (size)

pemerintah

Kinerja keuangan

pemerintah

daerah

(Studi Empiris

pada Pemerintah

Daerah

terhadap kinerja

keuangan

daerah, dan tipe

daerah

Dan faktor lain,

sepertikompetisi

politik , ukuran,

leverage,

kekayaan , tidak

Kinerja

2007 (Simposium

Nasional

dan temuan audit

berpengaruh

Daerah Otonomi

Baru di Indonesia

Variabel

pusat, opini audit

dan temuan audit

Variabel

dependen :

kinerja

pemerintah

daerah

kepada

pemerintah pusat

berpengaruh

signifikan

terhadap kinerja

pemerintah

daerah.

Sedangkan opini

audit dan temuan

audit juga

berpengaruh

signifikan

terhadap kinerja

pemerintah

daerah otonomi

baru.

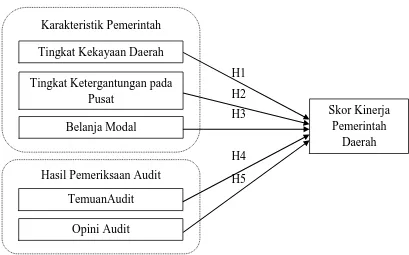

2.3Kerangka Konseptual

Penelitian ini bertujuan untuk menguji pengaruh karakteristik pemerintah

daerah dan temuan audit BPK terhadap kinerja pemerintah daerah kabupaten/kota.

Penelitian ini mengacu pada penelitian yang dilakukan Mustikarini dan Fitriasasi

(2012). Karakteristik pemerintah daerah terdiri dari ukuran, tingkat kekayaan,

Skor Kinerja Pemerintah

Daerah

Hasil Pemeriksaan Audit

Opini Audit TemuanAudit Karakteristik Pemerintah

Tingkat Kekayaan Daerah

Tingkat Ketergantungan pada Pusat

Belanja Modal

audit merupakan variabel tambahan. Berikut ini adalah kerangka pemikiran yang

menggambarkan model penelitian dan hubungan antar variabel yang digunakan

dalam penelitian.

H1

H2

H3

H4

H5

Gambar 2.1 Kerangka Konseptual

2.4Hipotesis Penelitian

Pengujian hipotesis dilakukan untuk menjawab rumusan masalah, yaitu

menguji Apakah karakteristik pemerintah daerah dan hasil pemeriksaan audit

BPK berpengaruh terhadap kinerja pemerintah daerah. Karakteristik Pemerintah

daerah terdiri dari Tingkat Kekayaan Daerah, Tingkat Ketergantungan pada Pusat

dan Belanja Daerah, sedangkan Hasil pemeriksaan audit BPK terdiri dari Temuan

1. Pengaruh tingkat kekayaan daerah terhadap skor kinerja pemerintah daerah

Tingkat kekayaan daerah dicerminkan dengan peningkatan Pendapatan Asli

Daerah (PAD). Penelitian Saragih (2003) dalam Sumarjo (2010) menyatakan

bahwa peningkatan PAD sebenarnya merupakan akses dari pertumbuhan

ekonomi. Pertumbuhan yang positif akan mendorong investasi yang juga

mendorong peningkatan perbaikan infrastruktur daerah. Peningkatan

infrastruktur daerah diharapkan akan meningkatkan kualitas pelayanan publik

yang mencerminkan kinerja pemerintah daerah. Penelitian tentang PAD

pernah dilakukan oleh Indrarti (2011) dan Virgasari (2009) yang

mengungkapkan bahwa terdapat korelasi positif antara PAD dengan kinerja

keuangan daerah. Sehingga dapat ditarik kesimpulan bahwa semakin besar

total PAD maka dapat meningkatkan kinerja pemerintah daerah. Dari uraian

tersebut, maka dapat dikembangkan hipotesis: H1: Tingkat kekayaan daerah

memiliki pengaruh positif terhadap skor kinerja pemerintah daerah

2. Pengaruh tingkat ketergantungan kepada pemerintah pusat terhadap skor kinerja pemerintahan daerah

Tingkat ketergantungan pada pemerintah pusat dapat dilihat dari penerimaan

Dana Alokasi Umum (DAU).DAU diberikan pemerintah pusat untuk

membiayai kekurangan dari pemerintah daerah dalam memanfaatkan

PAD-nya. DAU ini bersifat Block Grant yang artinya penggunaan DAU diserahan

kebutuhan daerah masing-masing yang bertujuan untuk meningkatkan

pelayanan publik dalam rangka melaksanakan otonomi daerah. Pemerintah

pusat akan memantau pelaksanaan alokasi DAU sehingga dapat memacu

pemerintah daerah agar meningkatkan kinerjanya.Hal ini sejalan dengan hasil

dari penelitian Virgasari (2009) yang menyimpulkan bahwa DAU memiliki

korelasi yang signifikan terhadap kinerja keuangan pemerintah daerah.Dari

uraian tersebut, maka dapat dikembangkan hipotesis:

H2: Tingkat ketergantungan pada pemerintah pusat memiliki pengaruh

positif terhadap skor kinerja pemerintah daerah.

3. Pengaruh belanja modal terhadap skor kinerja pemerintah daerah

Menurut Nugroho dan Rohman (2012) pemerintah akan melakukan

pembangunan infrastruktur serta sarana dan prasarana yang diperlukan oleh

negara, yang tercermin di dalam belanja modal yang dilakukan oleh

pemerintah. Belanja modal sangat erat kaitanya dengan investasi yang

dilakukan oleh pemerintah daerah.Belanja modal yang besar merupakan

cerminan dari banyaknya infrastruktur dan sarana yang dibangun. Sehingga

semakin banyak pembangunan yang dilakukan akan meningkatkan pelayanan

kepada masyarakat sehingga kinerja daerah akan lebih baik. Maka dari itu,

hipotesis pada penelitian ini adalah:

H3 : Belanja modal berpengaruh positif terhadap skor kinerja pemerintah

4. Pengaruh Temuan audit BPK terhadap skor kinerja pemerintah daerah

Temuan audit BPK merupakan kasus-kasus yang ditemukan BPK terhadap

laporan keuangan Pemda atas pelanggaran yang dilakukan suatu daerah

terhadapketentuan pengendalian intern maupun terhadap ketentuan

perundang-undangan yang berlaku. Semakin banyak pelanggaran yang

dilakukan oleh Pemda menggambarkan semakin buruknya kinerja Pemda

tersebut. Dengan kata lain, semakin tinggi angka temuan audit, maka

menunjukkan semakin rendahnya kinerja suatu Pemda. Hal ini dipertegas

oleh hasil penelitian Mustikarini dan Fitriasasi (2012) sendiri yang hasil dari

penelitian ini membuktikan bahwa temuan audit berpengaruh negatif terhadap

skor kinerja Pemda kabupaten/kota. Maka hipotesis pada penelitian ini

adalah:

H4 : Temuan audit berpengaruh negatif terhadap skor kinerja pemerintah

daerah

5. Pengaruh opini audit BPK terhadap skor kinerja pemerintah daerah

Opini audit BPK digunakan menjadi indikator untuk menilai akuntabilitas

sebuah entitas pemerintah, termasuk pemerintah daerah. Opini ini dapat

menaikkan ataupun menurunkan tingkat kepercayaan pemangku kepentingan

atas pelaporan yang disajikan oleh pihak yang diaudit, dalam hal ini entitas

pemerintah daerah. Dengan kata lain, semakin wajar opini audit BPK maka

seharusnya menunjukkan semakin tingginya kinerja suatu pemerintah daerah.

hubungan antara opini audit BPK terhadap kinerja keuangan pemerintah

daerah. Dari uraian diatas maka hipotesis terakhir pada penelitian ini adalah :

H5 : Opini Audit memiliki pengaruh positif terhadap skor kinerja pemerintah